Marktgröße und Marktanteil für Flugzeugenteisung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

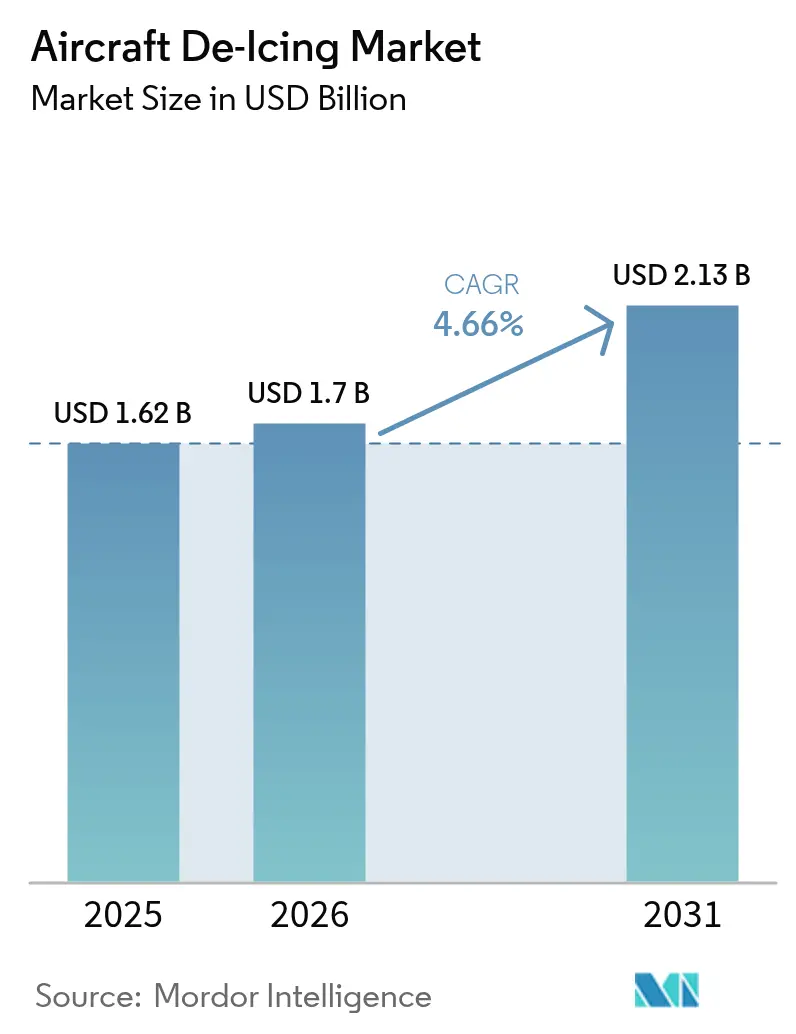

| Marktgröße (2026) | 1.7 Milliarden US-Dollar |

| Marktgröße (2031) | 2.13 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.66% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Flugzeugenteisung von Mordor Intelligence

Die Marktgröße für Flugzeugenteisung wird im Jahr 2026 auf USD 1,7 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 1,62 Milliarden, mit Projektionen für 2031 von USD 2,13 Milliarden, was einem Wachstum von 4,66 % CAGR über den Zeitraum 2026–2031 entspricht. Der Markt für Flugzeugenteisung profitiert von umfangreicheren Winterflugplänen an Regionalflughäfen, strengeren Sicherheitsvorschriften in Nordamerika und Europa sowie Flughafeninfrastrukturinvestitionen, die auf dauerhafte Infrastruktur und Flüssigkeitsrückgewinnungssysteme ausgerichtet sind. Eine stabile Nachfrage von Linienfluggesellschaften, zunehmendes E-Commerce-Frachtaufkommen und die Verbreitung von Schmalrumpfflugzeugen der nächsten Generation stützen das Basiswachstum. Gleichzeitig verlagert sich der Produktmix hin zu elektrischen Geräten, fest installierten Ausleger-Gantry-Anlagen und leistungsstärkeren Typ-IV-Flüssigkeiten, die die Schutzzeiten verlängern. Chancen eröffnen sich auch im Bereich digitales Monitoring, vorausschauende Wartung und Glykolrecyclingtechnologien, die Kosten und Emissionen senken und gleichzeitig die Pünktlichkeit verbessern. Die Wettbewerbsdynamik wird weiterhin durch die Elektrifizierungsfahrpläne der OEM, die Nachhaltigkeitsziele der Flughäfen sowie die Wirtschaftlichkeit von Glykolversorgung und Rückgewinnungsprogrammen geprägt.

Wichtigste Erkenntnisse des Berichts

- Nach Endnutzer führten Linienfluggesellschaften im Jahr 2025 mit einem Umsatzanteil von 45,88 %; Frachtfluggesellschaften werden voraussichtlich mit einer CAGR von 6,34 % bis 2031 am schnellsten wachsen.

- Nach Gerätetyp hielten Enteisungsfahrzeuge im Jahr 2025 einen Anteil von 53,95 % an der Marktgröße für Flugzeugenteisung, während fest installierte Ausleger-/Gantry-Systeme bis 2031 mit einer CAGR von 6,55 % wachsen sollen.

- Nach Flüssigkeitstyp dominierten Typ-II-Produkte im Jahr 2025 mit einem Anteil von 31,74 %; Typ IV ist für die höchste CAGR von 6,63 % zwischen 2026 und 2031 vorgesehen.

- Nach Methode machten traditionelle Flüssigkeitsanwendungen im Jahr 2025 80,95 % der Marktgröße für Flugzeugenteisung aus, wobei Hybridsysteme im Prognosezeitraum mit einer CAGR von 7,12 % am schnellsten expandieren werden.

- Nach Region dominierte Nordamerika im Jahr 2025 mit einem Anteil von 62,20 % am Markt für Flugzeugenteisung, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 6,63 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Flugzeugenteisung

Analyse der Auswirkungen von Treibern*

| Treiber | (~)% Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Winterflugpläne an Regionalflughäfen in nördlichen Breiten | +1.2% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Verschärfte Strafen bei Nichteinhaltung von Sicherheitsvorschriften bei eisbedingten Vorfällen in der EU und den USA | +0.9% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Flottenausbau mit Schmalrumpfflugzeugen der nächsten Generation mit größerer Flügelnutzfläche | +0.8% | Global | Mittelfristig (2–4 Jahre) |

| Ausbau abgelegener Enteisungsvorfelder zur Reduzierung von Gate-Haltezeiten in Kanada und den nordischen Ländern | +0.7% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Elektrifizierungsinitiativen und Einführung nachhaltiger Bodenunterstützungsgeräte | +0.6% | Global | Langfristig (≥ 4 Jahre) |

| Modernisierung militärischer Arktisoperationen an NATO- und russischen Stützpunkten im hohen Norden | +0.5% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Winterflugpläne an Regionalflughäfen in nördlichen Breiten

Regionalflughäfen in kalten Regionen fügen Winterrouten hinzu, die den ganzjährigen Flugbetrieb aufrechterhalten. Regionalfluggesellschaften wie SkyWest beförderten im Jahr 2024 in den USA 42 Millionen Passagiere. Dies verdeutlicht, wie eine stärkere Winterauslastung die Nachfrage nach mobilen Enteisungseinheiten steigert, die dort stationiert werden können, wo dauerhafte Gantry-Anlagen noch nicht realisierbar sind. Kleinere Flughäfen, die früher einen Teil der Saison geschlossen waren, verzeichnen nun Verkehrsspitzen, was die Beschaffung von Mehrzweckfahrzeugen und modularen Flüssigkeitstanks fördert, die in beengte Vorfeldbereiche passen. Gerätehersteller reagieren mit kompakten Fahrgestellen, schnellerer Auslegerartikulierung und digitalen Sprühmengenregelungen. Sicherheitsaufsichtsbehörden richten ihr Augenmerk ebenfalls verstärkt auf Regionalflughäfen und drängen die Betreiber dazu, die Verfahrensstrenge großer Drehkreuze zu erreichen. Diese Faktoren erhöhen die Stückzahlen und die Nachverkaufsdienstleistungsmöglichkeiten im gesamten Markt für Flugzeugenteisung.

Verschärfte Strafen bei Nichteinhaltung von Sicherheitsvorschriften bei eisbedingten Vorfällen in der EU und den USA

Die aktualisierte Bodenenteisung-Leitlinie der Federal Aviation Administration für den Winter 2024–2025 verschärfte die Schutzzeittabellen und Anwendungsverfahren, was Fluggesellschaften und Dienstleistungsunternehmen dazu veranlasste, Flotten zu modernisieren und Besatzungen zu schulen, um Bußgelder zu vermeiden. Parallele Maßnahmen der Europäischen Agentur für Flugsicherheit verstärken dieselbe Botschaft, indem sie den Vereisungsgrad klassifizieren und dokumentierte Abhilfemaßnahmen vorschreiben.[1]Europäische Agentur für Flugsicherheit, „Vereisung im Flug”, easa.europa.eu Der Compliance-Druck beschleunigt die Einführung sensorbasierter Verifikation, Barcode-Rückverfolgbarkeit von Flüssigkeitschargen und echtzeitwettergebundener Entscheidungswerkzeuge. Der Markt für Flugzeugenteisung verzeichnet daher eine steigende Nachfrage nach Softwarelizenzen, Handlesegeräten und bordeigenen Kameras, die Sprühmuster validieren, und erweitert damit die Einnahmequellen über die Hardware hinaus.

Flottenausbau mit Schmalrumpfflugzeugen der nächsten Generation mit größerer Flügelnutzfläche

Airbus lieferte im Jahr 2024 766 Flugzeuge aus, viele davon mit vergrößerten Flügeln, die eine breitere Sprühabdeckung erfordern. Diese Flugzeuge steigern die Kraftstoffeffizienz, überfordern jedoch die Reichweite herkömmlicher Ausleger an Standardfahrzeugen, was Hersteller dazu veranlasst, Hochhub-Scherenarme und Teleskopddüsen zu entwickeln. Größere Oberflächen erhöhen auch den Flüssigkeitsverbrauch, sofern die Düsen nicht optimiert sind; daher setzen Betreiber Durchflussmesser-Rückkopplungsschleifen ein, die die Sprührate an die Echtzeit-Viskosität und -Temperatur anpassen. Geräte mit speicherprogrammierbaren Steuerungen und elektrohydraulischer Stabilisierung gewinnen dadurch Marktanteile, während Forschungsprogramme wie das Clean Aviation InSPIRe-Projekt eingebetteten elektrothermischen Flügelschutz validieren, der externe Enteisungszyklen um 70 % reduzieren könnte.[2]Clean Aviation Joint Undertaking, „InSPIRe Helps Break the Ice”, clean-aviation.eu

Ausbau abgelegener Enteisungsvorfelder zur Reduzierung von Gate-Haltezeiten

Flughäfen in Kanada und der nordischen Region errichten zentralisierte Vorfelder entlang von Rollwegen, geleitet durch das FAA Advisory Circular AC 150/5300-14D, um die Enteisung von den Gates zu verlagern und die Abfertigungssequenzen zu beschleunigen. Abgelegene Vorfelder ermöglichen die parallele Abfertigung mehrerer Flugzeuge, rationalisieren die Flüssigkeitssammlung und begrenzen die Vorfeldbelegung. Die Richtlinien von Transport Canada fordern Entwässerungskonzepte, die Glykol zurückgewinnen und den chemischen Sauerstoffbedarf reduzieren. Infolgedessen profitiert der Markt für Flugzeugenteisung von integrierten Gantry-Systemen, unterirdischen Rohrleitungen und Hochkapazitäts-Lagertanks, während Dienstleister schlüsselfertige Ingenieurleistungen, Flüssigkeitsmanagement und Recyclingverträge anbieten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität bei Ethylenglykol- und Propylenglykol-Rohstoffpreisen | -0.6% | Global | Kurzfristig (≤ 2 Jahre) |

| Strenge Vorschriften zur Entsorgung von Abfallglykol, die die Betriebskosten an US-amerikanischen Klasse-B-Flughäfen erhöhen | -0.5% | Nordamerika | Mittelfristig (2–4 Jahre) |

| Kostensenkungsmaßnahmen der Fluggesellschaften, die zu Preisdruck beim Outsourcing in Asien führen | -0.4% | Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Infrastrukturbeschränkungen für den Einsatz elektrischer Enteisungsgeräte | -0.3% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität bei Ethylenglykol- und Propylenglykol-Rohstoffpreisen

Die Preise für Ethylenglykol und Propylenglykol folgen den Schwankungen der vorgelagerten Petrochemie und belasten die Margen von Flüssigkeitsmischern und Dienstleistern. Preisanstiege veranlassen Flughäfen, verbrauchte Flüssigkeit zu recyceln, und Fluggesellschaften, die Konzentration je nach Umgebungsbedingungen zu variieren. Der Plan des St. Louis Lambert International Airport für 2024/2025 hebt die temperaturabhängige Mischungsdosierung hervor, die den Verbrauch bei milderen Bedingungen reduziert. Einige Fluggesellschaften sichern Kosten durch mehrjährige Lieferverträge ab, kleinere Betreiber sind jedoch stärker exponiert, was Geräteaufrüstungen verzögert und das Marktwachstum kurzfristig begrenzt.

Strenge Vorschriften zur Entsorgung von Abfallglykol, die die Betriebskosten erhöhen

Die Richtlinien der US-amerikanischen Umweltschutzbehörde zu Abwassereinleitungen bei der Flughafenenteisung verpflichten Einrichtungen mit mehr als 1.000 Strahlflugzeugabflügen dazu, 60 % des Abwassers aufzufangen oder zu behandeln.[3]US-amerikanische Umweltschutzbehörde, „Airport Deicing Effluent Guidelines”, epa.gov Die Einhaltung erfordert Abscheider, Speicherbecken und biologische Behandlungsanlagen, die eine Kapitalbelastung darstellen, insbesondere für mittelgroße Klasse-B-Flughäfen. Die Umweltrichtlinien der Clark County Department of Aviation veranschaulichen die erforderliche Verfahrenstiefe, um Strafen zu vermeiden. Während größere Drehkreuze Investitionen über ein hohes Verkehrsaufkommen amortisieren können, sehen sich saisonale Flughäfen mit höheren Stückkosten konfrontiert, was kurzfristige Gerätekäufe dämpft und das Wachstum im Markt für Flugzeugenteisung hemmt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endnutzer: Dominanz des kommerziellen Segments mit Dynamik im Frachtbereich

Linienfluggesellschaften hielten im Jahr 2025 einen Anteil von 45,88 % am Markt für Flugzeugenteisung, gestützt durch globale Streckennetze, die pünktliche Abflüge während der Winterspitzen aufrechterhalten müssen. Diese Fluggesellschaften bevorzugen leistungsstarke Fahrzeugflotten und automatisierte Mischanlagen, um die Abfertigungszeiten zu verkürzen. Obwohl heute noch kleiner, expandieren Frachtfluggesellschaften den Markt für Flugzeugenteisung am schnellsten mit einer CAGR von 6,34 % bis 2031, da der E-Commerce eine ganzjährige Nachfrage nach temperaturunempfindlicher Logistik antreibt. Sie operieren häufig nachts und an Regionalflughäfen, was Investitionen in autarke Enteisungsanlagen fördert, die zwischen Flughäfen verfahren können. Die Militärluftfahrt, obwohl ein Nischensegment, spezifiziert robuste Geräte für Arktisbasen und Schnelleinsatzkits, die bei extremer Kälte funktionieren. Die allgemeine Luftfahrt und Geschäftsreiseflugzeuge stützen sich auf flexible Servicemodelle, einschließlich beheizter Hangars und tragbarer Applikatoren, was ein schrittweises, aber stetiges Volumen für Lieferanten darstellt.

Linienfluggesellschaften beeinflussen auch Flüssigkeitsstandards; ihr Drang nach längeren Schutzzeiten beschleunigt den Übergang zu Typ-IV-Formulierungen. Frachtbetreiber verstärken diesen Trend, da verlängerte Roll- und Ladeintervalle das Risiko von Flüssigkeitsscherung oder Wiedervereisung erhöhen. Militärische Nutzer schaffen Übertragungseffekte für den zivilen Betrieb, indem sie Forschung und Entwicklung bei tragbaren elektrothermischen Decken und kompakten Energiesystemen finanzieren, die später in Anwendungen für Regionalflughäfen übergehen. Die gegenseitige Befruchtung der Anforderungen hält den Markt für Flugzeugenteisung trotz moderatem Gesamtwachstum dynamisch.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Gerätetyp: Fest installierte Ausleger-Infrastruktur holt auf

Enteisungsfahrzeuge hielten im Jahr 2025 einen Anteil von 53,95 % am Markt für Flugzeugenteisung, dank ihrer Vielseitigkeit und niedrigeren Anschaffungskosten im Vergleich zu dauerhaften Gantry-Anlagen. Moderne Designs integrieren Einmotorantriebe, energieeffiziente Heizungen und Touchscreen-Diagnose, was den Kraftstoffverbrauch und die Wartungsausfallzeiten reduziert. Flughäfen mit überfüllten Winterflugplänen schwenken jedoch auf fest installierte Ausleger- oder Gantry-Systeme um, die mehrere Großraumflugzeuge gleichzeitig abfertigen. Dieses Teilsegment wird bis 2031 mit einer CAGR von 6,55 % wachsen, seinen Beitrag zur Marktgröße für Flugzeugenteisung erhöhen und die Personalengpässe bei Spitzensturmereignissen abmildern. Anhängersprühgeräte bleiben für kleine Flugplätze relevant, während Hangar-Lösungen für MRO-Betriebe und Unternehmensflotten geeignet sind.

Die Elektrifizierung überlagert alle Kategorien. Vestergaard, Oshkosh und Textron GSE veröffentlichen nun Fahrpläne, die auf eine mehrheitlich elektrische oder hybride Auslieferung vor 2035 abzielen, als Reaktion auf die Kohlenstoffreduzierungszusagen der Flughäfen. Der Wandel definiert die Lebenszykluskosten-Berechnungen neu, wobei die Volatilität der Energiepreise und Nachhaltigkeitsanreize Kaufentscheidungen zugunsten batterie-elektrischer oder hybrid-hydraulischer Plattformen verschieben. Lieferanten, die Hochspannungsintegration und Kältewetter-Batteriemanagement beherrschen, werden langfristige Serviceeinnahmen sichern, da Kunden Dieseleinheiten auslaufen lassen.

Nach Flüssigkeitstyp: Typ IV gewinnt gegenüber der Führungsposition von Typ II

Typ-II-Flüssigkeiten hielten im Jahr 2025 einen Verbrauchsanteil von 31,74 % und balancieren Viskosität, Sprühbarkeit und Kosten. Dennoch beschleunigen sich die Typ-IV-Volumina mit einer CAGR von 6,63 %, da Betreiber bei anhaltendem Niederschlag längere Schutzzeiten priorisieren. Da Typ IV die Notwendigkeit von Wiederholungsanwendungen reduziert, wägen Fluggesellschaften die höheren Stückkosten gegen geringere Verzögerungen und einen niedrigeren Flüssigkeitsverbrauch ab. Recyclingprogramme stärken die Wirtschaftlichkeit weiter, indem sie Flughäfen ermöglichen, Glykol zurückzugewinnen und zu konzentrieren. Typ-I-Glykol-Wasser-Mischungen bleiben für die anfängliche Eisentfernung unverzichtbar, ihr Anteil wird jedoch schrittweise sinken, da sich Vereisungsschutzformulierungen verbessern. Typ-III-Produkte bleiben auf Turboprop- und Regionalflugzeuge beschränkt, die eine maßgeschneiderte Scherleistung benötigen.

Hersteller erforschen biobasierte Glykolverbindungen und Additive, die die Toxizität reduzieren und die biologische Abbaubarkeit verbessern. Das Safewing-Portfolio von Clariant ist ein Beispiel dafür und bietet vollständige Konformität mit FAA- und EASA-Spezifikationen bei gleichzeitiger Reduzierung der Umweltbelastung. Da die Vorschriften strenger werden, sind Flüssigkeitshersteller, die ein geschlossenes Lebenszyklusmanagement – Mischen, Auftragen, Sammeln, Regenerieren – nachweisen, am besten positioniert, um im Markt für Flugzeugenteisung Wert zu schöpfen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Methode: Hybridsysteme fordern die Dominanz flüssigkeitsbasierter Verfahren heraus

Flüssigkeitssprühmethoden machten im Jahr 2025 80,95 % der Behandlungen aus; hybride Konzepte, die eisabweisende Beschichtungen mit elektrothermischer Heizung kombinieren, werden jedoch bis 2031 mit einer CAGR von 7,12 % wachsen. Das ICE-WIPS-Programm, geleitet von Japans Luft- und Raumfahrtbehörde, zeigte eine 70-prozentige Reduzierung des Stromverbrauchs gegenüber herkömmlichen Heißzapfluftlösungen, was es für Regionalflugzeuge und aufkommende Elektroflugzeuge attraktiv macht. Infrarot-Buchten und Elektroimpulstechniken adressieren spezifische Nischen, in denen der Chemikalieneinsatz minimiert werden muss, wie z. B. ökologisch sensible Standorte oder Militärstützpunkte mit begrenzter Flüssigkeitslogistik.

Druckluft-Systeme überbrücken die Lücke, indem sie Heißluftgebläse mit geringeren Glykolmengen kombinieren und Flughäfen ermöglichen, die EPA-Einleitungsgrenzwerte einzuhalten. Gerätehersteller bündeln zunehmend mehrere Technologien – Vorwärmbuchten, punktuelle elektrothermische Paneele und optimierte Sprühköpfe – in integrierten Paketen, die auf das Klimaprofil jedes Kunden zugeschnitten sind. Diese Konvergenz erweitert die Lieferantenportfolios, vertieft die Nachfrage nach Nachverkaufsdienstleistungen und vergrößert den Markt für Flugzeugenteisung.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 62,20 % des Umsatzes und stützt den Markt für Flugzeugenteisung mit seinem dichten Drehkreuznetz, strengen Wintern und rigoroser FAA-Aufsicht. Jüngste Investitionen, wie die USD 19,4 Millionen teure Glykolrecyclinganlage des Syracuse Hancock International Airport, belegen das regionale Engagement für nachhaltige Betriebsführung und Kostenkontrolle. Die Anlage ist darauf ausgelegt, Flüssigkeit mit Glykolkonzentrationen von nur 0,25 % zurückzugewinnen und bis zu 550.000 Gallonen Typ-I-Lösung jährlich zu erzeugen. Die EPA-Abwasservorschriften treiben die Einführung von Sammelsystemen und vorfeldbezogenen Behandlungen weiter voran und stellen sicher, dass die nordamerikanische Nachfrage in der Einhaltung von Vorschriften und Technologieerneuerungszyklen verankert bleibt.

Europa ist das zweitgrößte Gebiet, geprägt durch die Vereisungsrisikoklassifizierung der Europäischen Agentur für Flugsicherheit und den Europäischen Grünen Deal. Clean-Aviation-Initiativen unterstützen den Vereisungsschutz der nächsten Generation für Flügel, der den Energiebedarf um 30 % oder mehr senken kann, und schaffen damit fruchtbaren Boden für Lieferanten eingebetteter elektrothermischer Elemente und fortschrittlicher Beschichtungen. Flughäfen in Skandinavien und den Alpen investieren in abgelegene Vorfelder und Glykolrückgewinnung, um Sicherheits- und Umweltanforderungen zu erfüllen, und halten die Gerätebestellungen auch in einem vergleichsweise reifen Markt aufrecht.

Asien-Pazifik ist die klare Wachstumsregion mit einer prognostizierten CAGR von 6,63 %, getragen durch den Ausbau der Flughafeninfrastruktur in China, Südkorea und Japan. Viele dieser Einrichtungen skalieren von minimalen Winteraktivitäten auf ganzjährigen Betrieb, was Erstkäufe von Fahrzeugen, Lagertanks und Flüssigkeits-Großanlagen generiert. Gebirgiges Gelände in Teilen Chinas und Koreas erfordert höhentaugliche Systeme, während nördliche chinesische Drehkreuze mit langen Frostperioden konfrontiert sind, die die Heizkapazität der Geräte belasten. Lieferanten, die modulare, schnell einsetzbare Flotten und lokale Servicepartnerschaften anbieten, gewinnen frühe Aufträge und positionieren die Region als wachsenden Anteilsbeitrag zur Marktgröße für Flugzeugenteisung.

Wettbewerbslandschaft

Der Markt für Flugzeugenteisung ist mäßig konzentriert, wobei die fünf größten Hersteller knapp unter 60 % des weltweiten Umsatzes kontrollieren. Vestergaard und Oshkosh setzen den Maßstab bei hochwertigen Fahrzeugen und Gantry-Anlagen und integrieren elektrische Antriebe und Telematik, um die Lebenszyklusemissionen zu senken und die Flottenauslastung zu steigern. Oshkoshs Tempest-i-Serie veranschaulicht den Trend: Einmotorantriebe, 39 % weniger Teile als frühere Modelle und schnelle Flüssigkeitserwärmung, die Schichtbeginnzeiten einspart. Vestergaards 7.600-Liter-e-MY-Lite gewinnt Akzeptanz bei Regionalflughäfen, die Lärm- und Emissionsreduzierungen anstreben.

Textron GSE, Clariant und eine Gruppe regionaler Akteure konkurrieren um Volumen in mittelgroßen Flotten und Flüssigkeitslieferverträgen. Textron strebt bis 2035 einen Anteil von 75 % elektrischer oder hybrider Produktion an, was die strategische Ausrichtung auf die Kohlenstoffziele der Flughäfen signalisiert. Spezialisierte Unternehmen wie Cox & Company wandeln Luft- und Raumfahrtpatente in OEM-Versorgungsmodule um und bieten hybride thermisch-mechanische Enteisungssubsysteme für Flügelvorderkanten an. Digitale Serviceschichten, Dashboards für vorausschauende Wartung, Analysen des Flüssigkeitsverbrauchs und Compliance-Berichte entwickeln sich zu Wettbewerbsdifferenzierungsmerkmalen, die Kunden an langfristige Supportverträge und wiederkehrende Softwaregebühren binden.

Chancen in Wachstumsmärkten, in denen der Luftverkehr erstmals in Winterklimata ausgedehnt wird, bleiben bestehen. Lieferanten, die gebündelte Lösungen – Geräte, Flüssigkeiten, Schulung und Recycling als verwaltetes Servicemodell – anbieten können, nutzen diese Möglichkeiten. Die Zusammenarbeit mit Flughafenbehörden ebnet auch den Weg für öffentlich-private Finanzierungen zentralisierter Vorfelder und Behandlungsanlagen und vergrößert damit die adressierbare Nachfrage im Markt für Flugzeugenteisung.

Marktführer in der Branche für Flugzeugenteisung

Oshkosh Corporation

Vestergaard Company

Global Ground Support LLC

Weihai Guangtai Airport Equipment Co., Ltd.

TUG TECHNOLOGIES CORPORATION (Textron, Inc.)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Airbus veröffentlichte sein Manifest „Pioneering Sustainable Aerospace” und stellte fest, dass 30 % der in Betrieb befindlichen Flotte nun aus Flugzeugen der neuesten Generation besteht – eine Verschiebung, die Flügelgeometrien und Enteisungsabdeckungsanforderungen verändert.

- April 2025: Der FY2025-Bericht der Emirates Group stellte fest, dass Emirates SkyCargo 2,3 Millionen Tonnen beförderte, was den wachsenden Anteil der Fracht an Winteroperationen unterstreicht, die eine konsistente Enteisungsbereitschaft erfordern.

- Oktober 2024: Equipmake ging eine Partnerschaft mit Textron Ground Support Equipment Inc. (Textron GSE) ein, um eine vollelektrische Version seines Flughafen-Enteisungsfahrzeugs zu entwickeln. Equipmake liefert Automobilösungen für Lastkraftwagen, Busse und Spezialfahrzeuge, während Textron GSE Flughafen-Bodenunterstützungsgeräte herstellt.

- September 2024: Vestergaard Company stellte das OPTIM-ICE bedienerunterstützte Enteisungssystem für Tragflächen und Leitwerke von Schmalrumpfflugzeugen vor. Das System integriert LIDAR-Technologie zur Abtastung von Flugzeugoberflächen und zur Identifizierung geeigneter Enteisungsmuster. Die Software automatisiert Düsenbewegungen gemäß vorgewählten Mustern und unterstützt gleichzeitig die Bedienersteuerung. Das Unternehmen plant, die Systemfähigkeiten um erweiterte Automatisierungsfunktionen und Kompatibilität mit weiteren Flugzeugtypen zu erweitern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Flugzeugenteisung als jährliche Einnahmen aus zweckgebautem Bodengerät und zertifizierten glycolbasierten oder alternativen Flüssigkeiten, die zur Beseitigung oder Verhinderung von Vereisung auf den kritischen Außenflächen eines Flugzeugs vor dem Flug eingesetzt werden. Die Abdeckung umfasst mobile Fahrzeuge, stationäre Gantry-Systeme, Hangar-Einheiten, Anhängersprühgeräte sowie den Massenverkauf von Flüssigkeiten im Bereich der kommerziellen, Fracht-, Geschäfts- und Militärluftfahrt weltweit.

Wir schließen bewusst Rollbahnchemikalien, Schneeräumfahrzeuge sowie sämtliche Vereisungsschutzsysteme im Flug aus.

Segmentierungsübersicht

- Nach Endnutzer

- Linienfluggesellschaften

- Frachtfluggesellschaften

- Militärluftfahrt

- Allgemeine Luftfahrt und Geschäftsreiseflugzeuge

- Nach Gerätetyp

- Enteisungsfahrzeuge (mobil)

- Fest installierte Ausleger-/Gantry-Systeme

- Anhängersprühgeräte

- Hangar-Enteisungssysteme

- Nach Flüssigkeitstyp

- Typ I (Glykol-Wasser)

- Typ II

- Typ III

- Typ IV

- Nach Methode

- Enteisung mit Flüssigkeiten

- Infrarot/Elektroimpuls

- Druckluft/Heißluft

- Hybridsysteme

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Russland

- Frankreich

- Deutschland

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Südkorea

- Australien

- Indien

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Israel

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Naher Osten

- Südamerika

- Brasilien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führten Gespräche mit Bodenbetriebsleitern, Flüssigkeitsformulierern und Geräteingenieuren in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Diese Gespräche validierten typische Servicetarife, die Flottenauslastung bei Spitzensturmlagen sowie aufkommende Entwicklungen hin zu Elektrofahrzeugen und PFAS-freien Flüssigkeiten und schlossen Lücken, die durch Sekundärrecherchen verblieben waren.

Desk Research

Wir begannen mit der Zusammenstellung offener Daten aus FAA-, EASA- und Transport Canada-Richtlinien, Flughafenbewegungsstatistiken, United Nations Comtrade-Glycolhandelscodes und SAE G-12-Papieren. 10-K-Berichte von Unternehmen, Investorenpräsentationen und über Questel recherchierte Patentanmeldungen lieferten zusätzliche Angebotsinformationen, während Sendungsverfolgungen auf Volza und Ausschreibungshinweise auf Tenders Info die durchschnittlichen Verkaufspreise verankerten. Nachrichtenarchive über Dow Jones Factiva rundeten den Trendkontext ab. Die aufgeführten Quellen veranschaulichen die Breite der konsultierten Materialien; zahlreiche weitere Referenzen unterstützten Datenprüfungen und Klärungen.

Marktgröße & Prognose

Wir beginnen mit einem Top-down-Ansatz, bei dem die winterlichen planmäßigen Abflüge mit kalibrierten Enteisungshäufigkeitsraten und durchschnittlichen Flüssigkeits- oder Geräteausgaben multipliziert werden, um den anfänglichen Nachfragepool zu ermitteln. Lieferantenzusammenfassungen und Stichproben von Vertragswerten liefern eine selektive Bottom-up-Gegenprüfung; Abweichungen werden durch gewichtete Anpassungen ausgeglichen. Zu den wesentlichen Treibern zählen Flugbewegungen, Liter Flüssigkeit pro Umlauf, Fahrzeugerneuerungszyklen, Glycolpreisindizes und regulatorische Zeitpläne. Eine multivariate Regression mit Szenarioanalyse projiziert den Basisfall bis 2030, während ein Expertenkonsens die Elastizität für strenge oder milde Winterszenarien verfeinert.

Datenvalidierung & Aktualisierungszyklus

Unsere Ergebnisse durchlaufen eine dreistufige Analysten-Überprüfung, bei der Anomalien gegenüber historischen Sicherheitsbulletins oder Flughafenbeschaffungsbudgets eine Überarbeitung auslösen. Modelle werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn bedeutende Wetterereignisse, regulatorische Änderungen oder wesentliche M&A-Aktivitäten die Annahmen verändern. Kunden erhalten daher zum Zeitpunkt der Lieferung die aktuellste geprüfte Einschätzung.

Warum Mordors Basiswert für Flugzeugenteisung saisonalen Schwankungen widersteht

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen unterschiedlich vorgehen, wenn es darum geht, ob Rollbahnchemikalien einbezogen werden, feste Wechselkurse angenommen werden oder mehrjährige Verträge in eine einzige Saison einfließen.

Mordors disziplinierter Anwendungsbereich, die duale Schätzungsmethode und die jährliche Aktualisierung dämpfen solche Schwankungen und verankern den Basiswert in beobachtbaren Variablen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 1,62 Mrd. (2025) | Mordor Intelligence | - |

| USD 1,67 Mrd. (2024) | Regional Consultancy A | Beinhaltet Einnahmen aus Rollbahnchemikalien und verwendet Vertragsjahresdollar |

| USD 1,24 Mrd. (2023) | Trade Journal B | Schließt Geräteverkäufe aus und stützt sich auf Flugpläne aus der Zeit vor der Erholung |

| USD 1,41 Mrd. (2024) | Global Consultancy C | Hält Glycolpreise konstant und lässt Währungsinflationsanpassungen außer Acht |

Der Vergleich zeigt, dass Mordors transparente Variablen, ausgewogene Gegenprüfungen und zeitnahe Aktualisierungen eine verlässliche, entscheidungsreife Grundlage für Branchenakteure liefern.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Flugzeugenteisung?

Der Markt für Flugzeugenteisung wird im Jahr 2026 auf USD 1,7 Milliarden geschätzt und soll bis 2031 USD 2,13 Milliarden erreichen, was einer CAGR von 4,66 % entspricht.

Welche Region führt den Markt für Flugzeugenteisung an?

Nordamerika entfällt auf 62,20 % des Umsatzes im Jahr 2025, gestützt durch eine umfangreiche Flughafeninfrastruktur und strenge FAA-Vorschriften.

Welche Gerätekategorie wächst am schnellsten?

Fest installierte Ausleger- oder Gantry-Systeme werden voraussichtlich bis 2031 mit einer CAGR von 6,55 % wachsen, da Flughäfen in dauerhafte, leistungsstarke Infrastruktur investieren.

Warum gewinnen Typ-IV-Flüssigkeiten an Beliebtheit?

Typ-IV-Flüssigkeiten bieten längere Schutzzeiten als Typ II, reduzieren Wiederholungsanwendungen und unterstützen pünktliche Abflüge bei anhaltendem Schneefall.

Wie beeinflussen Vorschriften den Markt?

Aktualisierte FAA- und EPA-Vorschriften sowie EASA-Richtlinien treiben Investitionen in fortschrittliches Monitoring, Glykolrückgewinnung und elektrische Enteisungsgeräte voran.

Welche Rolle spielt die Elektrifizierung beim zukünftigen Wachstum?

Hersteller streben an, bis 2035 mehrheitlich elektrische oder hybride Flotten zu liefern, was mit den Kohlenstoffzielen der Flughäfen übereinstimmt und neue Vorteile bei den Gesamtbetriebskosten schafft.

Seite zuletzt aktualisiert am: