Marktgröße und Marktanteil für Bodenunterstützungsfahrzeuge an Flughäfen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

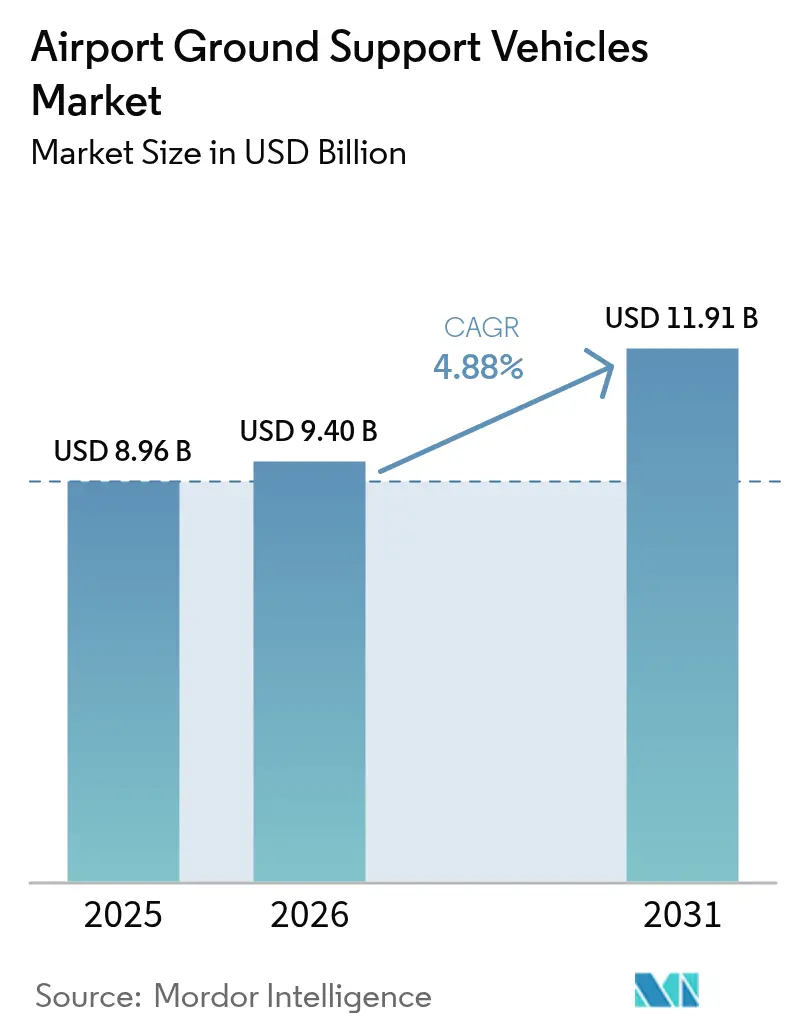

| Marktgröße (2026) | 9.4 Milliarden US-Dollar |

| Marktgröße (2031) | 11.91 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.88% CAGR |

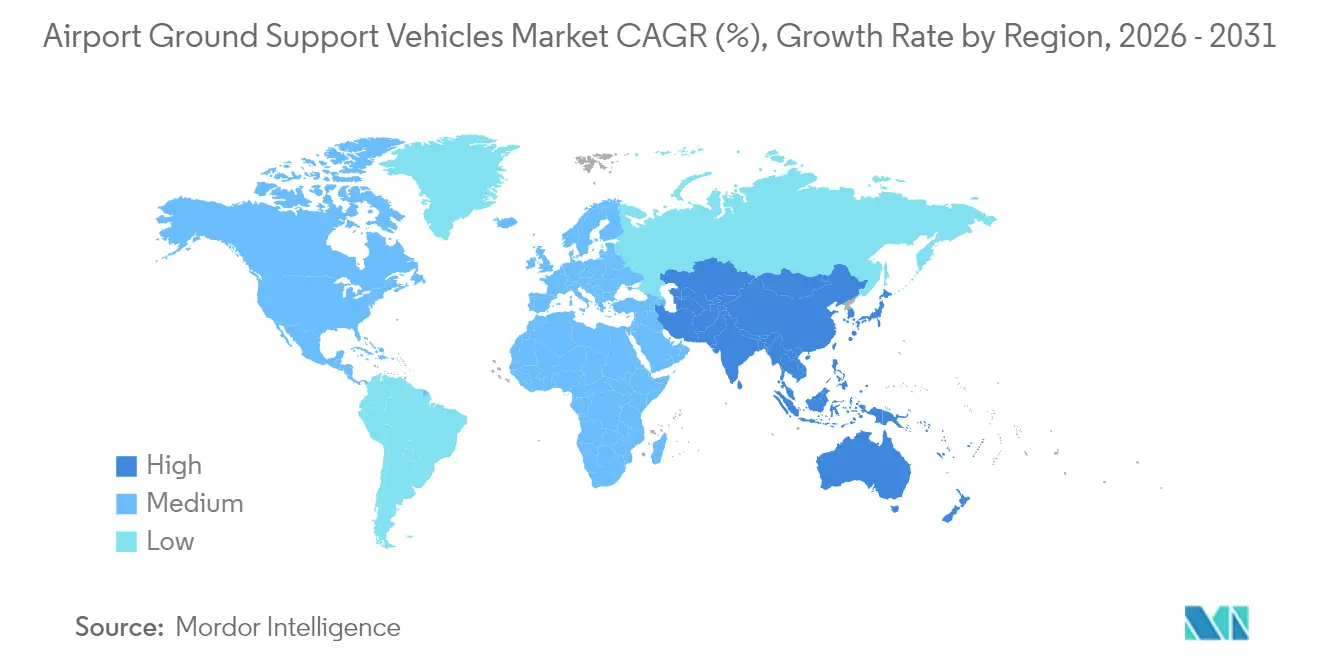

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Bodenunterstützungsfahrzeuge an Flughäfen von Mordor Intelligence

Der Markt für Bodenunterstützungsfahrzeuge an Flughäfen hatte 2025 einen Wert von 8,96 Milliarden USD und wird voraussichtlich von 9,40 Milliarden USD im Jahr 2026 auf 11,91 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,88 % während des Prognosezeitraums (2026–2031). Das Wachstum wird durch einen Übergang von eigentumsintensiven Modellen hin zu flexiblen Leasing- und Pooling-Strukturen geprägt, die die Kapitalintensität während Verkehrszyklen reduzieren. Elektrifizierungsmandate verändern Beschaffungszeitpläne und Fahrzeugspezifikationen und erhöhen gleichzeitig den kurzfristigen Kapitalbedarf für Ladeinfrastruktur und Batteriesysteme. Betreiber bevorzugen vernetzte und datenreiche Flotten, die Umrüstzeiten verkürzen und die Auslastung über gemischte Anlagen hinweg steigern. Wettbewerbsstrategien integrieren zunehmend Fahrzeuge mit Telematik, Energiemanagement und Lebenszyklusdienstleistungsverträgen.

Nordamerika hielt 2024 die prominenteste regionale Position, während die Region Asien-Pazifik das schnellste regionale Wachstum liefern wird, angetrieben durch Greenfield-Flughafenprogramme, die von der ersten Inbetriebnahme an Netto-Null-Betrieb priorisieren. Innerhalb der Fahrzeugtypen haben Schlepper und Traktoren heute den größten Anteil, während Enteisungsfahrzeuge das schnellste Wachstum verzeichnen, da sich Winterbetriebe in mehr geografische Regionen ausweiten. Die Anwendungsnachfrage bleibt in der Flugzeugabfertigung verankert, wobei die Frachtabfertigung aufgrund der Entwicklung dedizierter Frachtflugzeuge und der wachsenden Nachfrage nach zeitkritischen Logistikdienstleistungsniveaus schneller steigt. Nicht-elektrische Antriebsstränge dominieren nach wie vor die installierte Basis, obwohl elektrische Varianten an Boden gewinnen, da sich die Gesamtbetriebskosten verbessern und Kohlenstoffkosten in den Betrieb einbezogen werden. Der Eigentumsanteil fragmentiert sich, da Fluggesellschaften ihre Flotten veräußern und sich auf Bodenunterstützungsanbieter und Vermieter verlassen, um Ausgaben an die Verkehrsvariabilität anzupassen.

Wesentliche Erkenntnisse des Berichts

- Nach Typ führten Schlepper und Traktoren 2025 mit einem Umsatzanteil von 30,78 %, während Enteisungsfahrzeuge voraussichtlich bis 2031 mit einer CAGR von 7,43 % wachsen werden.

- Nach Anwendung entfiel auf die Flugzeugabfertigung 2025 ein Anteil von 53,85 %, und die Frachtabfertigung wird voraussichtlich mit einer CAGR von 6,61 % bis 2031 wachsen.

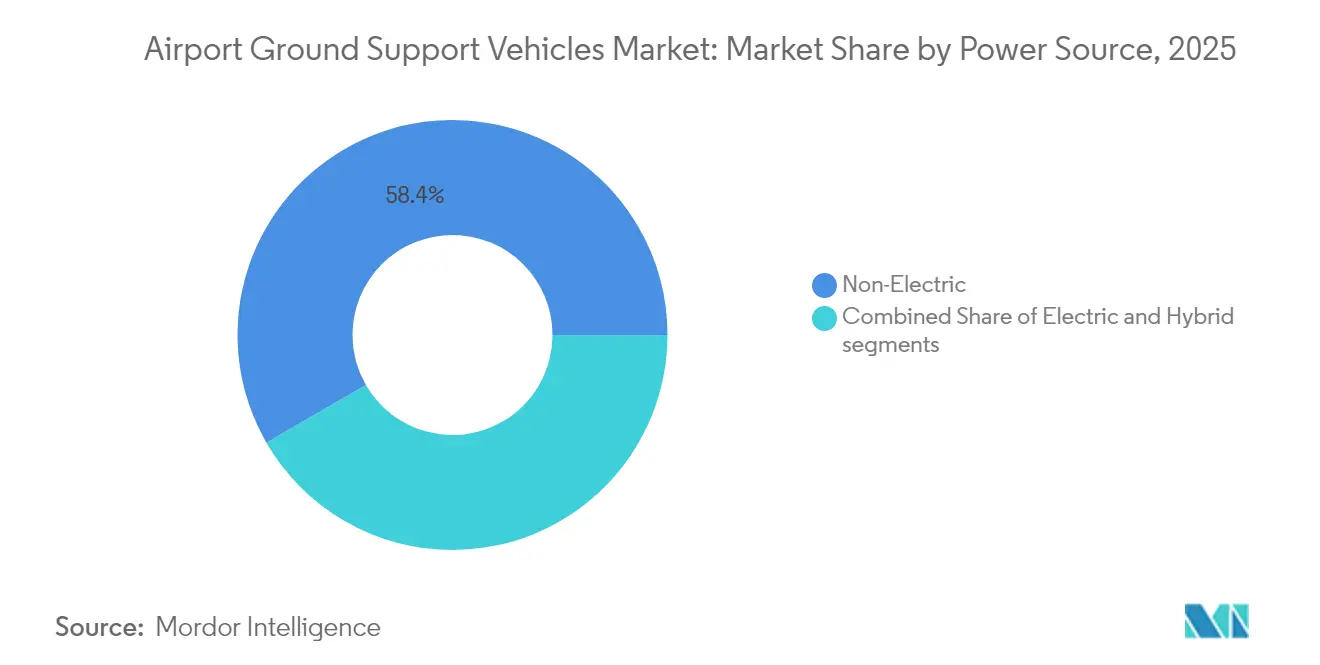

- Nach Antriebsquelle hielten nicht-elektrische Antriebe 2025 58,35 % der installierten Basis, während elektrische Varianten voraussichtlich mit einer CAGR von 9,55 % bis 2031 wachsen werden.

- Nach Endnutzer erfasste die kommerzielle Luftfahrt 2025 93,30 % der Nachfrage und wird voraussichtlich mit einer CAGR von 5,55 % bis 2031 wachsen.

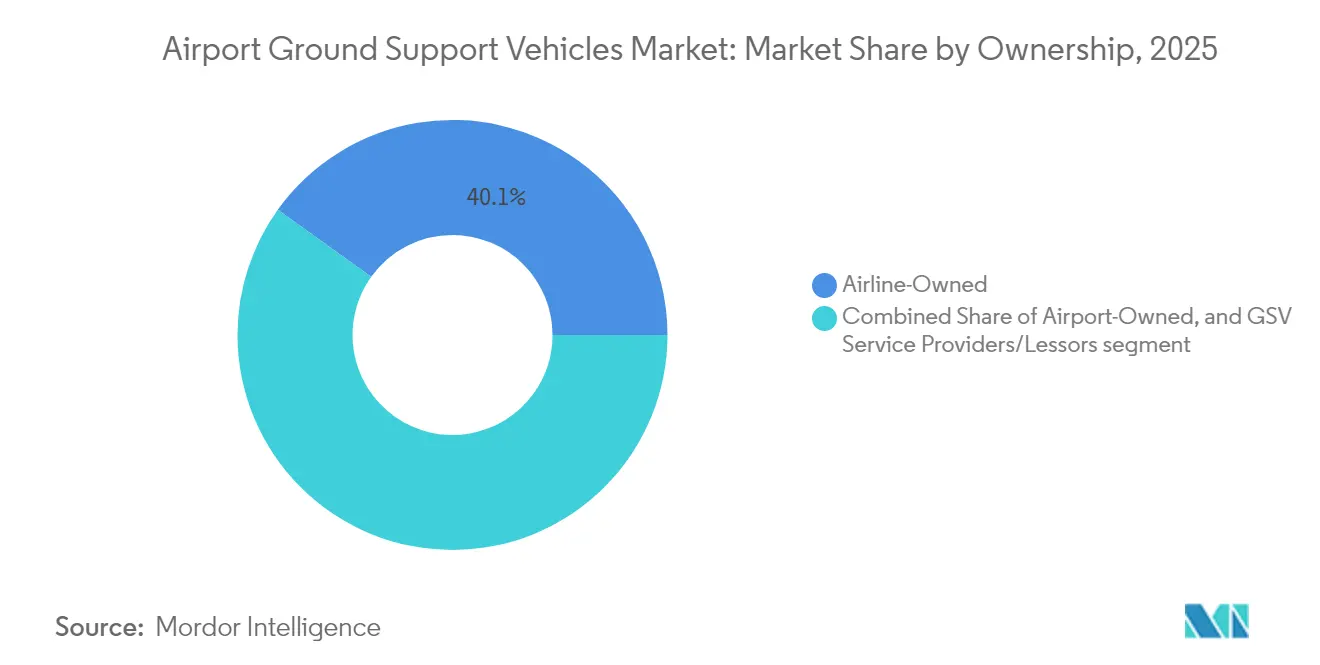

- Nach Eigentümerschaft hielten fluggesellschaftseigene Flotten 2025 40,10 %, während Bodenunterstützungsdienstleister und Vermieter voraussichtlich mit einer CAGR von 6,64 % bis 2031 wachsen werden.

- Nach Geografie hielt Nordamerika 2025 34,12 %, und die Region Asien-Pazifik wird voraussichtlich die am schnellsten wachsende Region mit einer CAGR von 6,94 % bis 2031 sein.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Bodenunterstützungsfahrzeuge an Flughäfen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erweiterung der globalen Flughafeninfrastruktur mit Bedarf an verbesserten Fahrzeugflotten | +1.2% | Asien-Pazifik, Naher Osten, Südamerika | Mittelfristig (2–4 Jahre) |

| Zunahme des Luftverkehrsaufkommens, das skalierbare Bodenfahrzeugoperationen erfordert | +1.0% | Weltweit, konzentriert in Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Politisch gesteuerter Wandel hin zu emissionsarmen und elektrischen Bodenunterstützungsfahrzeugen | +1.5% | Europa, Nordamerika, ausgewählte Asien-Pazifik-Hubs | Langfristig (≥ 4 Jahre) |

| Verfügbarkeit staatlicher Anreize für die Elektrifizierung und Modernisierung von Flotten | +0.8% | Vereinigte Staaten, EU-Mitgliedstaaten, China | Mittelfristig (2–4 Jahre) |

| Wachstum bei Fahrzeugleasing, Pooling und Flotte-als-Dienstleistung-Modellen | +0.9% | Weltweit, frühe Einführung in Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Einführung autonomer Fahrtechnologien und vernetzter Flottenmanagementsysteme | +0.7% | Nordamerika, Vereinigte Arabische Emirate, Singapur, ausgewählte chinesische Flughäfen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erweiterung der globalen Flughafeninfrastruktur mit Bedarf an verbesserten Fahrzeugflotten

Große Flughafenprogramme in Asien-Pazifik und dem Nahen Osten bündeln Bodenunterstützungsfahrzeuge in Terminal- und Vorfeld-Verträge, was die Lieferfristen verkürzt und die Beschaffungsverantwortung auf Flughafenbetreiber verlagert.[1]Airports Council International, "Flughafenentwicklung," ACI World, aci.aero Indien hat sich öffentlich verpflichtet, bis 2030 mehrere Greenfield-Flughäfen zu errichten, was eine Basisflotte von Dutzenden von Einheiten pro Standort impliziert und damit eine vorhersehbare Volumen-Pipeline für Zulieferer schafft, selbst wenn standortbezogene Zeitpläne schwanken. Saudi-Arabiens Vorzeigeprojekte, darunter der Red Sea International Airport und der King Salman International Airport, werden für elektrisch dominierte Flotten bei der Eröffnung konzipiert, was Betriebsmaßstäbe für Emissionen, Verfügbarkeit und Lebenszyklusservicevereinbarungen setzt. Diese Projekte schaffen Nachfragegruppen, die sich von Ersatzzyklen unterscheiden, da sie synchronisierte Mehrfahrzeugbestellungen häufiger antreiben als Einzelkategorie-Auffrischungszyklen.

Auch kleinere Regionalflughäfen rüsten ihre Flotten mit Spezialfahrzeugen im Rahmen nationaler Konnektivitäts- und Resilienzmandate auf, die die Betriebskontinuität bei Störungen und schwerem Wetter priorisieren. Der Nettoeffekt ist ein stufenweise gestaffeltes Nachfrageprofil, das von den Herstellern verlangt, modulare Produktions- und Stagingkapazitäten über Kategorien und Standorte hinweg flexibel zu gestalten.

Zunahme des Luftverkehrsaufkommens, das skalierbare Bodenfahrzeugoperationen erfordert

Das Passagieraufkommen erholte sich 2024 in mehreren Regionen schneller als viele Planungsgrundlagen, was Fluggesellschaften und Bodenabfertiger zwang, Fahrzeuge hinzuzufügen und Dispositionssysteme außerhalb ihrer nominalen Ersatzzyklen nachzurüsten.[2] Internationaler Lufttransportverband, "Wirtschafts- und Frachtprogramme," IATA, iata.org Die Umrüstzeitvorgaben bei Schmalkörperflotten werden weiter komprimiert, was eine synchronisierte Fahrzeugchoreografie und Echtzeit-Aufgabenstellung erfordert, die die manuelle Legacy-Disposition im großen Maßstab nicht liefern kann. Da sich Breitköpferfrequenzen normalisieren, werden Flughäfen größere Betankungskapazitäten und höherkapazitätsfähige Enteisungseinheiten benötigen, die Gewicht hinzufügen, Kosten erhöhen und spezialisiertes Personal erfordern, was die Optimierung des Flottenmix erschwert.

Frachttransportmuster weichen von der Passagiererholung ab, da dedizierte Frachtflugzeugoperationen widerstandsfähig bleiben, was die Nachfrage nach Hauptdeck-Ladern, schwereren Schleppern und Frachttransportern mit höheren Betriebszyklen erhöht. Diese Dynamiken veranlassen Betreiber, Telematik-Überlagerungen und vernetzte Planung einzuführen, um die Betriebszeit der Anlagen über Gates, Vorfelder und Frachtstände hinweg auszugleichen, insbesondere während Perioden gleichzeitiger Aktivitätsspitzen. Flughäfen und Abfertiger, die kollaborative Entscheidungsfindungsplattformen integrieren, können Leerlaufzeiten reduzieren und die Disposition von Bodenunterstützungsfahrzeugen mit aktualisierten Flugplänen und Ressourcenbeschränkungen abstimmen.

Politisch gesteuerter Wandel hin zu emissionsarmen und elektrischen Bodenunterstützungsfahrzeugen

Regulatorische und politische Rahmenbedingungen in Europa und Nordamerika legen verbindliche und programmatische Anforderungen fest, die die Elektrifizierung von Flughafenbodenoperationen und Fahrzeugflotten vorantreiben. Kaliforniens Regelung für fortschrittliche saubere Flotten (Advanced Clean Fleets) umfasst Off-Road-Kategorien an Flughäfen, was Betreiber an großen Hubs dazu zwingt, einsatzfähige Dieseleinheiten nach einem beschleunigten Zeitplan auszusondern und kurzfristige Abschreibungskosten zu absorbieren. Europäische Dekarbonisierungsinitiativen und Flughafenakkreditierungsprogramme erfordern konkrete Emissionsreduzierungspläne für flughafenkontrollierte Operationen bis 2030 und darüber hinaus, was sich in einer nahezu vollständigen Elektrifizierung der Bodenunterstützungsfahrzeuge an großen Hubs niederschlägt.

Mehrere asiatische Regulierungsbehörden knüpfen neue Flughafengenehmigungen und -erweiterungen an Elektrifizierungsverpflichtungen, die Flughäfen in Verträgen und Tarifen weitergeben, was die Budgetrechnung für fluggesellschaftseigene Flotten neu gestaltet. Die Beschaffung wird hinsichtlich Batteriechemie und Entsorgungsplänen am Lebensende immer restriktiver und bevorzugt Lieferanten mit geschlossenen Recyclingpartnerschaften und nachprüfbarer Materialrückverfolgbarkeit. Die Einhaltung von Vorschriften erhöht den Bedarf an integriertem Energiemanagement, um Netzstrafen zu vermeiden und das Laden mit Vorfeldoperationen während Spitzenzeitplänen auszubalancieren.

Verfügbarkeit staatlicher Anreize für die Elektrifizierung und Modernisierung von Flotten

Anreize reduzieren die effektiven Kapitalkosten elektrischer Einheiten und der zugehörigen Infrastruktur, was die Amortisationszeiten für Flughäfen und Abfertiger mit hoher Auslastung verkürzt. In den USA ermöglicht der Commercial Clean Vehicle Credit (Steuergutschrift für saubere gewerbliche Fahrzeuge), der im Rahmen des Inflation Reduction Act (Inflationsreduzierungsgesetz) eingeführt wurde, die Anwendung von Gutschriften auf elektrische Bodenunterstützungsfahrzeuge, die bestimmte Anspruchsvoraussetzungen erfüllen, einschließlich Schwellenwerte für die Batteriebeschaffung und -montage. Mehrere EU-Mitgliedstaaten betreiben Förderprogramme, die einen Teil der Mehrkosten zwischen Diesel- und Elektroeinheiten abdecken.

Chinesische Provinzprogramme unterstützen inländisch hergestellte Elektrogeräte in gezielten Regionen, was die lokale Beschaffung fördert und Wettbewerbsergebnisse für multinationale Lieferanten beeinflusst. Anreizgrenzen können die Nachfrage vorziehen, wenn das Auslaufen naht, was Auftragsrückstände und Kapazitätsengpässe verursacht, die Qualitätsrisiken erhöhen können, wenn die Produktion ohne vollständige Validierungszyklen hochgefahren wird. Beschaffungsfunktionen ergänzen ihre Gesamtbetriebskostenmodelle um die Prüfung von Anreizen, um sicherzustellen, dass Gutschriften und Zuschüsse im Zeitraum der Förderberechtigung erfasst werden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungskosten für elektrische und hybride Bodenunterstützungsfahrzeuge | -0.8% | Weltweit, besonders akut in kostensensiblen Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Unzureichende Ladeinfrastruktur und begrenzte Netzbereitschaft an Flughäfen | -0.6% | Asien-Pazifik, Afrika, Südamerika, sekundäre europäische Hubs | Mittelfristig (2–4 Jahre) |

| Lieferkettenunterbrechungen, die die Verfügbarkeit von Elektrofahrzeugkomponenten und Halbleitern beeinträchtigen | -0.5% | Weltweit | Kurzfristig (≤ 2 Jahre) |

| Herausforderungen bei Cybersicherheit und Systemintegration in autonomen Bodenfahrzeugflotten | -0.3% | Nordamerika, Europa, ausgewählte fortschrittliche Flughäfen in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungskosten für elektrische und hybride Bodenunterstützungsfahrzeuge

Elektrische Einheiten haben in der Regel höhere Listenpreise im Vergleich zu Dieseläquivalenten gleicher Kapazität, was für Betreiber mit kürzeren Flottenauffrischungszyklen an großen Hubs am schwierigsten ist. Batteriepackungen machen einen erheblichen Teil der Stückliste aus, und die Anforderungen für schnelles Laden und Extremtemperaturleistung im Luftfahrtbetrieb begrenzen die direkte Übertragung von Kostenkurven für Elektrofahrzeuge aus dem Verbraucherbereich. Leasingfinanzierungen können den Liquiditätsbedarf lindern, aber der Restwert elektrischer Bodenunterstützungsanlagen ist aufgrund des rasanten Tempos von Batterieverbesserungen und sich entwickelnden Ladestandards ungewiss.

Kleinere Fluggesellschaften und unabhängige Bodenabfertiger priorisieren häufig Flugzeuginvestitionen und verschieben die Elektrifizierung der Bodenflotte, bis Fristen zum Handeln zwingen, was Beschaffungsfenster komprimiert und Lieferantenkapazitäten belastet. Die Gesamtbetriebskosten reagieren empfindlich auf Dieselkraftstoffkosten und Betriebszyklen, was Amortisationszeiten verlängern kann, wenn Volumina sinken oder wenn Energietarife steigen. Diese Kostenbarriere verlangsamt die Einführung in Schwellenmärkten, denen gezielte Zuschüsse oder Zollbefreiungen für elektrische Bodenunterstützungsgeräte fehlen.

Unzureichende Ladeinfrastruktur und begrenzte Netzbereitschaft an Flughäfen

Viele Flughäfen verfügen nicht über die freie elektrische Kapazität oder Laderstationen, die für große Flotten erforderlich sind, insbesondere wenn das nächtliche Laden mit anderen Lasten zusammenfällt. Unterwerksaufrüstungen und dedizierte Zuleitungen verursachen Kosten in Millionenhöhe, die typische Bodenausrüstungsbudgets übersteigen und die Genehmigungen mehrerer Parteien, einschließlich Versorgungsunternehmen und Flughafenbehörden, erfordern. Hochleistungsschnellladung für Busse, Betankungsfahrzeuge und Traktoren im Dauerbetrieb erzeugt Nachfragespitzen, die lokale Transformatorenleistungen überschreiten können, was Netzverstärkungen oder stationäre Energiespeicher vor Ort erfordert.

Flughäfen in Regionen mit instabilen Stromnetzen sind auf Diesel-Notstromaggregate angewiesen, die kein großflächiges Laden von Bodenunterstützungsfahrzeugen unterstützen können, was eine Abhängigkeit von Hybridfahrzeugen oder begrenzten Elektrofahrzeugbereitstellungen schafft. Die Interoperabilität von Ladern und Fahrzeugen entwickelt sich noch, was kurzfristig Abhängigkeitsrisiken schafft und Mehranbieterflotenstrategien erschwert. Programme, die Gate-Elektrifizierung und emissionsarme Flughafenprojekte fördern, können die Infrastrukturlücke an großen Hubs verringern, obwohl die Einführung an Sekundärflughäfen langsamer verläuft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Spezialfahrzeuge erfassen Wachstum, da sich Flotten diversifizieren

Schlepper und Traktoren machten 2025 30,78 % des Umsatzes aus, da diese Anlagen Pushback, Gepäckschleppen und Frachtbewegungen bei jeder Umrüstung unterstützen und damit die wiederkehrende Nachfrage im Markt für Bodenunterstützungsfahrzeuge an Flughäfen verankern. Enteisungsfahrzeuge sind der am schnellsten wachsende Typ mit einer CAGR von 7,43 % bis 2031, was die Klimavariabilität widerspiegelt, die Frostereignisse in Regionen mit begrenzter Altkapazität ausweitet, sowie strengere Glykolrückhaltevorschriften, die den Ersatz älterer Einheiten erzwingen. Ersatzdruck ist auch bei Betankungsfahrzeugen sichtbar, da ältere Flotten in mehreren Jurisdiktionen strengeren Brandschutzvorschriften gegenüberstehen. Elektrische Passagierbusse passen gut zu Reichweiten- und Ladefenstern, was Flughäfen hilft, niedrigere Emissionen für Scope-1-Kategorien zu melden und die Luftqualität auf dem Vorfeld zu verbessern. Bodenstromanlagen und Vorklimatisierungsgeräte wachsen im Gleichschritt mit Gate-Elektrifizierungsprogrammen, die den Einsatz von Hilfstriebwerken während Flugzeugumrüstungen reduzieren. Die Leistungsanforderungen steigen auch, da Flughäfen integrierte Sicherheitsschnittstellen und Fernüberwachung über Fahrzeugkategorien hinweg standardisieren.

Die Enteisungsnachfrage wird in einigen Märkten weniger saisonal, da unregelmäßige Winterausfälle und Kälteeinbrüche neue Betriebsanforderungen an Flughäfen schaffen, die bisher nur minimale Ausrüstung vorhielten. Die Einhaltung von Umweltauflagen treibt die Einführung von Rückgewinnungssystemen mit geschlossenem Kreislauf und fortschrittlicher Sprühsteuerung voran, was den Ausgaben kurzfristig konzentrieren wird, da Betreiber nicht konforme Anlagen aussondern. Elektrische Betankungsfahrzeuge hinken bei der Einführung hinterher, da Batteriegewicht die Nutzlast und Betriebszyklen reduzieren kann, was Dieseleinheiten in vielen Flotten bis zur Verbesserung der Energiedichte im Einsatz hält. Elektrische Busse und Gepäckförderfahrzeuge sind besser geeignet, wenn tägliche Betriebszyklen in ein einzelnes Ladefenster passen und wenn stationäres Laden in der Nähe von Gates und Vorfeldern gestaffelt werden kann. Der Markt für Bodenunterstützungsfahrzeuge an Flughäfen beobachtet auch die breitere Einführung von Sensorpaketen über Einheiten hinweg, was Sicherheit, Fehlererkennung und Fahrerassistenz bei Betrieb bei schlechter Sicht verbessert. Beschaffungsspezifikationen werden erweitert, um Robustheit und Cybersicherheitsgrundlagen für Leistungselektronik einzuschließen, zusätzlich zur traditionellen mechanischen Leistung.

Nach Anwendung: Frachtoperationen übertreffen das Wachstum der Passagierabfertigung

Flugzeugabfertigungsoperationen erfassten 2025 53,85 % der Nachfrage, was die Abhängigkeit von Pushback-Schleppern, Toilettenservicefahrzeugen, Trinkwasserfahrzeugen und anderen umrüstkritischen Anlagen widerspiegelt, die direkt mit der Flugfrequenz im Markt für Bodenunterstützungsfahrzeuge an Flughäfen skalieren. Die Frachtabfertigung ist die am schnellsten wachsende Anwendung mit einer CAGR von 6,61 %, da Express-Logistik und geplante Frachtflugzeugoperationen Kapazität aufbauen, um Lieferzeiten zu erfüllen und das E-Commerce-Wachstum zu unterstützen. Bauchfracht bei Passagierflügen hat sich verbessert, aber dedizierte Frachtflugzeugflotten erfordern Lader und Traktoren, die für höhere Gewichte und längere Betriebszyklen ausgelegt sind, was Antriebsstränge und Reifen belasten kann. Die Passagierabfertigung bleibt stabil, da die Erweiterung von Fluggastbrücken das Vorfeldeinstieg reduziert, obwohl entfernte Stände weiterhin den Bedarf an Passagierbussen an wachsenden Flughäfen antreiben. Pharmazeutische und verderbliche Fracht treiben spezialisierte Anhänger und temperaturkontrollierter Transport voran, was die Ausrüstungskosten und Schulungsanforderungen für Abfertiger erhöht. Frachtterminalerweiterungen bringen synchronisierte Investitionen in Bodenunterstützungsflotten, um zertifizierte Abfertigungszeiten zu erfüllen und spezialisierte Fracht-Einheitsladevorrichtungen zu unterstützen.

Frachtoperationen an E-Commerce- und Express-Hubs erfordern eine engere Einhaltung der Bodenzeiten, was die Einführung von Telematik, RFID-Tracking und Dispositionsoptimierung über Lader und Schlepper hinweg vorantreibt. Hauptdeck-Frachtlader und Traktoren mit höherem Drehmoment sind für Breitköpferfrachtflugzeuge erforderlich, was ihre Spezifikationen von passagierfokussierten Flotten unterscheidet. Kühlkettenladung erfordert zusätzliche Validierungs- und Überwachungsschritte bei der Übergabe, was den Einsatz von Sensoren, Notstrom und integrierten Alarmen auf Transporteinheiten erforderlich macht. Flughafen-Frachtzentren erweitern Fahrzeugbereitstellungsbereiche und Ladepositionen, was das Vorfelddesign und den Bodenverkehrsfluss innerhalb gesicherter Zonen verändert. Da dedizierte Frachtflugzeugrotationen zunehmen, muss der Markt für Bodenunterstützungsfahrzeuge an Flughäfen nächtliche Spitzen bewältigen, wenn Ladefenster durch aufeinanderfolgende Umrüstungen eingeschränkt sind. Die Softwarekoordination zwischen Frachtterminals, Hofverwaltung und Vorfeldkontrolle wird ebenso entscheidend wie die mechanische Leistung für den Durchsatz.

Nach Antriebsquelle: Elektrifizierung beschleunigt sich trotz anhaltender Netzbeschränkungen

Nicht-elektrische Antriebsstränge hielten 2025 58,35 % der installierten Basis aufgrund bestehender Betankungsinfrastruktur und Reichweitenflexibilität über Betriebszyklen hinweg im Markt für Bodenunterstützungsfahrzeuge an Flughäfen. Elektrische Varianten sind das am schnellsten wachsende Segment mit einer CAGR von 9,55 %, angetrieben durch verbesserte Batterien, Nullemissionsmandate und zunehmende Vorteile der Gesamtbetriebskosten in Umgebungen mit hoher Auslastung. Hybridsysteme bleiben eine Übergangslösung, wenn die Netzkapazität eingeschränkt ist oder wenn die Leistung bei Kälte ein Problem darstellt, obwohl ihr Anteil voraussichtlich sinken wird, wenn das Schnellladen sich verbessert. Lithium-Eisen-Phosphat (LFP) und ähnliche Chemien bieten eine angemessene Reichweite für die meisten Schlepper, Gepäckförderfahrzeuge und Busse; jedoch erfordert die Leistungsminderung bei Kälte immer noch Thermomanagementsstrategien an nördlichen Flughäfen. Ladeinfrastrukturinvestitionen konzentrieren sich auf größere Hubs, was ein zweigeschwindigkeitsbasiertes Einführungsmuster schafft, das vom Zugang zu Kapital und lokaler Versorgungskoordination abhängt. Zweitanwendungen ausgesonderter Pakete als stationäre Speicher werden pilotiert, um das Laden zu unterstützen und gleichzeitig Netzaufrüstungen aufzuschieben.

Energieverwaltungsplattformen werden zunehmend mit Ladern gebündelt, um Ladefenster rund um geplante Operationen und Nachfragetarife zu optimieren. Flughäfen integrieren die Laderpositionierung in die Vorfeldneugestaltung, um Leerfahrten zu reduzieren und die Notfallzugangsfreigaben aufrechtzuerhalten. Varianten wie Gelegenheitsladen und Batterietausch werden für Fahrzeuge mit hohem Betriebseinsatz erkundet, um Ausfallzeiten in Spitzenzeiten zu minimieren. Die Standardisierung der Kommunikationsprotokolle zwischen Ladern und Fahrzeugen macht Fortschritte, was Mehranbieterflotenstrategien unterstützt und Abhängigkeitsrisiken reduziert. Kohlenstoffbepreisung und Emissionsberichterstattung werden in Beschaffungsmodelle einbezogen, was die Argumentation für den Einsatz elektrischer Einheiten an Hubs stärkt, die Gebühren oder Emissionsobergrenzen unterliegen. Diese Veränderungen verstärken den Trend zur elektrischen Dominanz bei Neubeschaffungen, während Diesel in Legacy-Rollen verbleibt, bis die Infrastruktur und die Ausrichtung der Betriebszyklen abgeschlossen ist.

Nach Endnutzer: Kommerzielle Luftfahrt dominiert, aber das Militärsegment birgt Nischennachfrage

Die kommerzielle Luftfahrt machte 2025 93,30 % der Endnutzernachfrage aus und wird voraussichtlich mit einer CAGR von 5,55 % wachsen, angetrieben durch expandierende Passagier- und Frachtvolumina im Markt für Bodenunterstützungsfahrzeuge an Flughäfen. Die Militärnachfrage folgt Beschaffungszyklen, die mit der Modernisierung des Lufttransports und der Expeditionslogistik verbunden sind, was Haltbarkeit, Kraftstoffflexibilität und Betrieb in rauen Umgebungen bevorzugt. Kommerzielle Betreiber standardisieren Flotten über Stationen hinweg, um die Wartungskomplexität und Schulungszeit zu reduzieren, was die Austauschbarkeit zwischen Abfertigungspartnern verbessert. Militärische Nutzer benötigen häufig Fahrzeuge, die für temporäre Flugplätze und unebenes Gelände geeignet sind, was im Vergleich zu zivilen Flotten abweichende Produktanforderungen schafft. Dual-Use-Flughäfen führen Interoperabilitätsanforderungen für Laden, Sicherheitssysteme und Zugangskontrolle ein, die Gerätesspezifikationen für beide Nutzergruppen beeinflussen können. Frühe militärische Bereitstellungen elektrischer Einheiten konzentrieren sich auf Stützpunkte mit stabiler Stromversorgung, wo Lärm- und Emissionsreduzierungen Missionsanforderungen unterstützen.

Kommerzielle Fluggesellschaften verschärfen Servicevereinbarungen mit Abfertigern, die Betriebszeitkennzahlen und Reaktionsfenster umfassen, was einige Risiken und Leistungsverpflichtungen auf Dienstleister verlagert. Fluggesellschaften überdenken Entscheidungen zur Eigendurchführung gegenüber Auslagerung an Hub- und Fokusflughäfen, was die lokale Flottenkomposition und Teilelagerstrategien verändern kann. Militärische Beschaffung erfordert häufig die Einhaltung von lokalem Inhalt und spezifischen Standards, was den Übergang von kommerziellen Produktlinien einschränken kann. Schulungs- und Zertifizierungsanforderungen unterscheiden sich in kommerziellen und militärischen Umgebungen, was beeinflusst, wie Autonomiefunktionen und Telematik implementiert und genehmigt werden. Da beide Nutzergruppen modernisieren, werden Cybersicherheit und Systemisierung zu Standardanforderungen für vernetzte Ausrüstung, was die Notwendigkeit unterstreicht, dass Gerätehersteller verschiedene Missionsprofile unterstützen, ohne Produktplattformen zu fragmentieren.

Nach Eigentümerschaft: Flotte-als-Dienstleistung-Modelle erodieren die traditionelle Fluggesellschaftskontrolle

Fluggesellschaftseigene Flotten hielten 2025 40,10 %, was Legacy-Praktiken widerspiegelt, bei denen Fluggesellschaften die Geräteverfügbarkeit und die Umrüstzeitverantwortlichkeit im Markt für Bodenunterstützungsfahrzeuge an Flughäfen kontrollierten. Bodenunterstützungsdienstleister und Vermieter sind die am schnellsten wachsende Eigentümergruppe mit einer CAGR von 6,64 %, da Fluggesellschaften Kapital auf Flugzeuge und digitale Produkte umlenken. Flughafeneigene gemeinsam genutzte Flotten sind bei kleineren Fluggesellschaften und regionalen Operationen üblich, denen die Größenordnung für dedizierte Käufe fehlt. Gleichzeitig verinnerlichen einige Hubs ihre Flotten, um die Vorfeldauslastung und Wartung zu rationalisieren. Leasingmodelle übertragen das Technologieveralterungsrisiko und verbessern den Zugang zu den neuesten Elektroeinheiten und Ladeinfrastruktur. Serviceverträge bündeln zunehmend vorausschauende Wartung und Teileverfügbarkeit, um variable Reparaturkosten in feste monatliche Gebühren umzuwandeln. Sekundärmärkte für gebrauchte Bodenunterstützungsfahrzeuge befinden sich noch in der Entwicklung, was Leasingrückstände und Preise beeinflusst, da Vermieter das Risiko der Wiedervermarktung absichern.

Digitale Marktplätze und Telematikplattformen verbessern die Preistransparenz und erleichtern die Mehrfachflughafen-Umverteilung von Anlagen zur Deckung der saisonalen Nachfrage. Fluggesellschaften und Abfertiger fügen Leistungsklauseln zu Verträgen hinzu, die Zahlungen an die Einhaltung von Dispositions- und Umrüstkennzahlen knüpfen. Vermieter investieren in die Batterieerneuerung und Zweitanwendung, um Restwerte für elektrische Flotten zu verbessern. Flughafenbetreiber arbeiten mit Versorgungsunternehmen zusammen, um vorteilhafte Tarife und Nachfragetarifsminderungen zu sichern, die mit vertraglich gebundenen Abfertigern und Vermietern geteilt werden können. Diese operativen und finanziellen Verschiebungen verstärken den Trend zu variablen Kostenmodellen, die besser mit der Verkehrsvolatilität übereinstimmen. Der Markt für Bodenunterstützungsfahrzeuge an Flughäfen erlebt daher eine strukturelle Neuausrichtung der Anlageneigentümerschaft hin zu spezialisierten Anbietern mit Software- und Finanzierungsfähigkeiten.

Geografische Analyse

Nordamerika hielt 2025 34,12 % des Marktes, was eine ausgereifte Basis mit aktiver Flottenersetzung und aggressiven Nullemissionsvorschriften in Jurisdiktionen wie Kalifornien und New York widerspiegelt, die Dieselausmusterungen im Markt für Bodenunterstützungsfahrzeuge an Flughäfen beschleunigen. Die Region Asien-Pazifik wird voraussichtlich bis 2031 mit einer CAGR von 6,94 % wachsen, unterstützt durch die Inbetriebnahme neuer Flughäfen und Terminalerweiterungen in China, Indien und Südostasien, die von Anfang an elektrisch dominierte Flotten spezifizieren werden. Der Nahe Osten liefert weiterhin große, integrierte Flughafenprogramme, die von Anfang an Flottenelektrifizierung und digitale Orchestrierung umfassen und neue Betriebsmaßstäbe für Greenfield-Standorte setzen. Europa sieht sich verkürzten Ersatzzeitplänen aufgrund von Dekarbonisierungsverpflichtungen gegenüber, die das Lebensende für Dieselgeräte vorziehen, was Flughafenkapitalpläne belastet. Diese regionalen Dynamiken schaffen unterschiedliche Ausgangslagen für Fahrzeugwahl, Eigentumsmodelle und Infrastrukturbereitschaft über Flughafensysteme hinweg.

Südamerika und Afrika zeigen eine langsamere Elektrifizierungseinführung aufgrund von Einschränkungen bei Netzkapazität und Finanzierung, die den Einsatz von Schnellladern behindern. Vorzeige-Flughäfen wie São Paulo Guarulhos und Johannesburg OR Tambo treiben jedoch Pilotprojekte voran, die im Laufe der Zeit im Markt für Bodenunterstützungsfahrzeuge an Flughäfen skaliert werden können. Ein Vergleich der Ausgangssituation 2024 mit der Trajektorie von 2025 bis 2030 zeigt eine Beschleunigung in den Regionen Asien-Pazifik und Naher Osten, wo neuer Flughafenbau eher Mehrkategorien-Käufe als zyklischen Ersatz antreibt. Nordamerika und Europa tendieren zur Premiumisierung, da die Elektrifizierung die Einheitswerte erhöht und der Softwareinhalt pro Fahrzeug zunimmt, selbst wenn die Gesamtflottenzahlen stabil bleiben. Kalte Klimazonen in Kanada und Skandinavien rücken Energiemanagement und Wärmesteuerung in den Fokus, um die Batterieleistung bei Winterbetrieb zu managen. Regionale Richtlinien zur Kohlenstoffbepreisung und Emissionsobergrenzen beeinflussen ebenfalls die Beschaffung, wobei europäische Flughäfen Emissionskosten schneller in Businessfälle integrieren als die meisten anderen Regionen. Globale Lieferanten errichten regionale Montagewerke für elektrische Einheiten, um Lieferzeiten zu verkürzen und lokale Inhaltsvorschriften einzuhalten.

Regulatorische Divergenz erhöht den Konformitäts- und Zertifizierungsaufwand für multinationale Hersteller, da FAA, EASA und nationale Standards in China nicht vollständig bei Sicherheit, elektromagnetischer Verträglichkeit und Softwarequalitätssicherung übereinstimmen. Inlandsinhaltvorschriften in mehreren Ländern beeinflussen die Beschaffung und können den Einsatz importierter Fahrzeuge in öffentlich finanzierten Flughafenprogrammen einschränken. Flughäfen und Lieferanten bewältigen diese Einschränkungen durch modulare Designs und Zertifizierungsstrategien, die Kernsysteme wiederverwenden und gleichzeitig Gehäuse und Software an Jurisdiktionsanforderungen lokalisieren. Der Markt für Bodenunterstützungsfahrzeuge an Flughäfen ist daher ebenso durch Regulierung und Finanzierung segmentiert wie durch Flottenkomposition. Flughäfen, die frühzeitig Netzaufrüstungen initiieren und das Laden standardisieren, werden von Anbieterwettbewerb und schnelleren Bereitstellungen profitieren, was einen klaren Vorteil für Regionen mit abgestimmten Flughafen-, Regulierungs- und Versorgungsroadmaps schafft.

Wettbewerbslandschaft

Der Markt für Bodenunterstützungsfahrzeuge an Flughäfen weist eine moderate Konzentration auf, wobei führende Hersteller wie Oshkosh AeroTech (Oshkosh Corporation), Textron Inc. und ALVEST Group einen Installationsbasis- und Serviceabdeckungsvorteil aufrechterhalten, während regionale Spezialisten und Originalhersteller aus angrenzenden Sektoren den Wettbewerb intensivieren. Etablierte Anbieter investieren in integrierte Elektrifizierungsangebote, die Fahrzeuge mit Ladern, Energiemanagement und vorausschauender Wartung kombinieren, um mehrjährige Serviceeinnahmen zu sichern. Hersteller aus der Automobil- und Materialhandhabungsbranche passen elektrische Gewerbeplattformen für Gepäckschlepper und Gepäckförderfahrzeuge an, was Kosten reduzieren kann, aber nicht die Tiefe der Luftfahrtzertifizierung aufweist, die für komplexe Fahrzeuge wie Betankungsfahrzeuge und Enteisungsfahrzeuge erforderlich ist. Softwaredefinierte Flottenmodelle verlagern die Differenzierungsquelle auf Telematik und Dispositionsoptimierung, was traditionelle Teile- und Servicevorteile herausfordert. Käufer bevorzugen schlüsselfertige Pakete mit Leistungsgarantien, Betriebszeitklauseln und Ladeinstallationen, die stärkere Lieferantenbeziehungen schaffen. Anbieter bilden auch Partnerschaften mit Batterierecyclern und Energiespeicheranbietern, um den Materialkreislauf zu schließen und Lastelasten zu stabilisieren.

Hersteller reagieren auf Infrastrukturengpässe mit Lösungen, die Hochleistungsladegeräte, stationäre Speicher und Lastausgleichssoftware umfassen, die Spitzennachfragetarife reduzieren. Die Integration mit kollaborativen Flughafen-Entscheidungsfindungs- und Ressourcenmanagementsystemen wird zu einem wichtigen Verkaufsargument, da es die Fahrzeugdisposition mit Gate-Änderungen, Besatzungszeiten und eingehenden Flugupdates verknüpft. Weißflächen-Chancen bestehen bei autonomer Orchestrierung, Batterietausch für Fahrzeuge mit kontinuierlichem Betrieb und fortgeschrittenem Wärmmanagement für Kältewitterungsleistung. Die Konsolidierung von Bodendienstleistern erhöht den Einkaufshebel und erhöht die Erwartungen an Betriebszeit und Serviceniveau-Einhaltung, was Anbieter dazu drängt, Garantien auszuweiten und leistungsbasierte Zahlungsmodelle einzuführen. Wir sehen auch ein zunehmendes Interesse an vertikaler Integration für Batteriepackungen und Leistungselektronik, mit dem Ziel, die Abhängigkeit von externen Lieferketten zu reduzieren. Lieferanten engagieren sich in Pilotprojekten mit Flughäfen und Fluggesellschaften, um den Betrieb zu validieren und gleichzeitig Cybersicherheitsanforderungen und Luftseitige Sicherheitsvorschriften zu navigieren.

Investitionen in große Ladehubs an großen Flughäfen unterstützen die rasche Expansion elektrischer Flotten und beseitigen einen wichtigen Engpass bei der Einführung. Regionale Gemeinschaftsunternehmen und lokale Produktionsstätten in Asien ermöglichen es Lieferanten, inländische Inhaltsanforderungen zu erfüllen und Lieferzeiten zu verkürzen. Autonome Enteisungsversuche und Batterietausch-Pilotprojekte deuten auf eine wachsende Rolle von Software- und Energieinnovationen in Kategorien mit hoher Auslastung hin. Diese Maßnahmen spiegeln ein wettbewerbsfähiges Feld wider, das sowohl in Produkte als auch in Infrastruktur investiert, um langfristige Servicebeziehungen zu sichern.

Branchenführer im Bereich Bodenunterstützungsfahrzeuge an Flughäfen

Mallaghan Group LTD.

ALVEST GROUP

Textron Inc.

Oshkosh AeroTech (Oshkosh Corporation)

Vestergaard Company A/S

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2024: dnata unterzeichnete globale Rahmenverträge über fünf Jahre im Wert von über 210 Millionen USD für Bodenunterstützungsgeräte und gab erste Bestellungen im Wert von 29 Millionen USD auf, um Effizienz, Sicherheit und Nachhaltigkeit in seinen weltweiten Operationen zu verbessern und mehr als 330 Fluggesellschaftskunden zu bedienen.

- Januar 2024: Die Flughafenabfertigungsdivision von dnata erhielt von Aeroporti di Roma eine 7-Jahres-Bodenabfertigungslizenz, um ihren Betrieb am Flughafen Rom Fiumicino (FCO) ab dem 2. Quartal 2024 aufzunehmen.

- Januar 2024: Oshkosh Corporation übernahm AeroTech von JBT Corporation für 800 Millionen USD. AeroTech liefert Luftfahrt-Bodenunterstützungsprodukte, Gate-Ausrüstungen und Flughafendienstleistungen an kommerzielle Fluggesellschaften, Flughäfen, Luftfrachtunternehmen, Bodenabfertiger und Militärkunden.

Globaler Marktbericht für Bodenunterstützungsfahrzeuge an Flughäfen – Berichtsumfang

Bodenunterstützungsfahrzeuge an Flughäfen umfassen Passagierbusse, Betankungsfahrzeuge, Schlepper und Traktoren, Toilettenservicefahrzeuge, Enteiser, Bodenstromanlagen, Vorklimatisierungsgeräte, Kraftstofffahrzeuge und andere Bodenabfertigungssysteme an Flughäfen.

Der Markt für Bodenunterstützungsfahrzeuge an Flughäfen ist segmentiert nach Typ, Anwendung, Antriebsquelle, Endnutzer, Eigentümerschaft und Geografie. Nach Typ ist der Markt segmentiert in Betankungsfahrzeuge, Schlepper und Traktoren, Passagierbusse, Enteisungsfahrzeuge, Bodenstromanlagen und sonstige. Das sonstige Segment umfasst Elemente wie Gepäckwagen, Luftstarteeinheiten, Wasserversorgungsfahrzeuge und Cateringfahrzeuge. Nach Anwendung ist der Markt segmentiert in Flugzeugabfertigung, Passagierabfertigung und Frachtabfertigung. Nach Antriebsquelle ist der Markt segmentiert in Elektrisch, Nicht-Elektrisch und Hybrid. Nach Endnutzer ist der Markt segmentiert in Kommerziell und Militärisch. Nach Eigentümerschaft ist der Markt segmentiert in Flughafeneigentum, Fluggesellschaftseigentum und Bodenunterstützungsdienstleister/Vermieter.

Der Bericht umfasst auch die Marktgrößen und Prognosen für den Markt für Bodenunterstützungsfahrzeuge an Flughäfen in wichtigen Ländern verschiedener Regionen. Für jedes Segment wird die Marktgröße in Wert (USD) angegeben.

| Betankungsfahrzeuge |

| Schlepper und Traktoren |

| Passagierbusse |

| Enteisungsfahrzeuge |

| Bodenstromanlagen |

| Sonstige |

| Flugzeugabfertigung |

| Passagierabfertigung |

| Frachtabfertigung |

| Elektrisch |

| Nicht-Elektrisch |

| Hybrid |

| Kommerziell |

| Militärisch |

| Flughafeneigentum |

| Fluggesellschaftseigentum |

| Bodenunterstützungsdienstleister/Vermieter |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Typ | Betankungsfahrzeuge | ||

| Schlepper und Traktoren | |||

| Passagierbusse | |||

| Enteisungsfahrzeuge | |||

| Bodenstromanlagen | |||

| Sonstige | |||

| Nach Anwendung | Flugzeugabfertigung | ||

| Passagierabfertigung | |||

| Frachtabfertigung | |||

| Nach Antriebsquelle | Elektrisch | ||

| Nicht-Elektrisch | |||

| Hybrid | |||

| Nach Endnutzer | Kommerziell | ||

| Militärisch | |||

| Nach Eigentümerschaft | Flughafeneigentum | ||

| Fluggesellschaftseigentum | |||

| Bodenunterstützungsdienstleister/Vermieter | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Übriger Asien-Pazifik | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Katar | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Bodenunterstützungsfahrzeuge an Flughäfen aktuell und welches Wachstum wird bis 2031 erwartet?

Der Markt für Bodenunterstützungsfahrzeuge an Flughäfen beläuft sich 2026 auf 9,40 Milliarden USD und wird voraussichtlich bis 2031 bei einer CAGR von 4,88 % auf 11,91 Milliarden USD wachsen.

Welche Regionen führen den Markt an und welche wachsen am schnellsten im Bereich der Bodenunterstützungsfahrzeuge an Flughäfen?

Nordamerika hielt 2025 34,12 %, während Asien-Pazifik mit einer CAGR von 6,94 % bis 2031 am schnellsten wächst.

Welche Fahrzeugtypen und Anwendungen sind im Prognosezeitraum am wichtigsten?

Schlepper und Traktoren führten 2025 mit 30,78 %, und Enteisungsfahrzeuge wachsen am schnellsten mit einer CAGR von 7,43 %; die Flugzeugabfertigung führte die Anwendungen 2025 mit 53,85 % an, und die Frachtabfertigung wächst mit einer CAGR von 6,61 %.

Wie verändert die Elektrifizierung die Beschaffung im Bereich der Flughafenbodenoperationen?

Elektrische Varianten wachsen mit einer CAGR von 9,55 %, während nicht-elektrische Antriebe die installierte Basis noch dominieren, da Mandate, Anreize und niedrigere Gesamtbetriebskosten neue Bestellungen hin zu Batterieplattformen lenken, wo die Ladekapazität es erlaubt.

Welche Eigentumsmodelle gewinnen beim Bodenunterstützungsflottenmanagement an Bedeutung?

Fluggesellschaftseigene Flotten hielten 2025 40,10 % als Legacy-Modell, während Dienstleister und Vermieter mit einer CAGR von 6,64 % expandieren und dabei gebündelte Wartungs- und Energiedienstleistungen anbieten.

Welche Risikofaktoren könnten die Einführung elektrischer Bodenunterstützungsfahrzeuge verlangsamen?

Hohe Anschaffungskosten, Netz- und Ladebeschränkungen sowie Lieferkettenflaschenhälse bei Batterien und Halbleitern sind die Hauptbremsen bei der Einführung in den nächsten zwei bis vier Jahren.

Seite zuletzt aktualisiert am: