Marktgröße und Marktanteil für Flughafensicherheits-Screening-Systeme

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

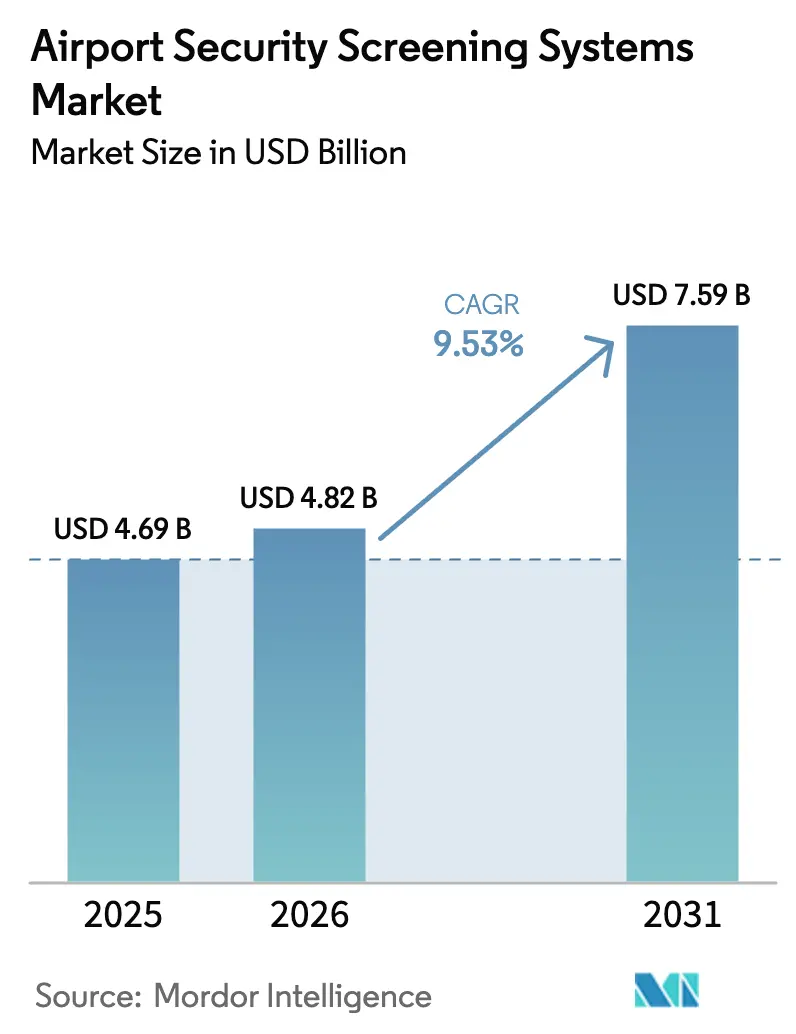

| Marktgröße (2026) | 4.82 Milliarden US-Dollar |

| Marktgröße (2031) | 7.59 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.53% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Flughafensicherheits-Screening-Systeme von Mordor Intelligence

Die Marktgröße für Flughafensicherheits-Screening-Systeme wird voraussichtlich von USD 4,69 Milliarden im Jahr 2025 auf USD 4,82 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 9,53 % über 2026–2031 USD 7,59 Milliarden erreichen. Der Markt verlagert sich von reaktiven Kontrollpunktoperationen hin zu prädiktivem und KI-gestütztem Screening, da Flughäfen Rekordpassagiervolumina bei begrenzter Flächenerweiterung und anhaltenden Rückständen bei der Flugzeuglieferung bewältigen. Die Durchsatzoptimierung konzentriert sich nun auf Computertomographie (CT)-Scanner und automatisierte Spuren, die die manuelle Entnahme von Gegenständen überflüssig machen und das erneute Screening reduzieren, was den Fall für softwaregesteuerte Upgrades über große installierte Basen hinweg stärkt. Regulatorische Vorgaben in den Vereinigten Staaten und Europa verankern die CT-Einführung und biometrische Identitätsprüfungen in Beschaffungsfahrplänen, was die kurzfristige Nachfrage in Nordamerika und Europa konzentriert und gleichzeitig die Software-Interoperabilität unter offenen Architekturstandards beschleunigt. Anbieterstrategien betonen zunehmend wiederkehrende Software- und Wartungseinnahmen, da Produktionsbeschränkungen das Tempo neuer Hardware-Installationen modulieren.

Wichtigste Erkenntnisse des Berichts

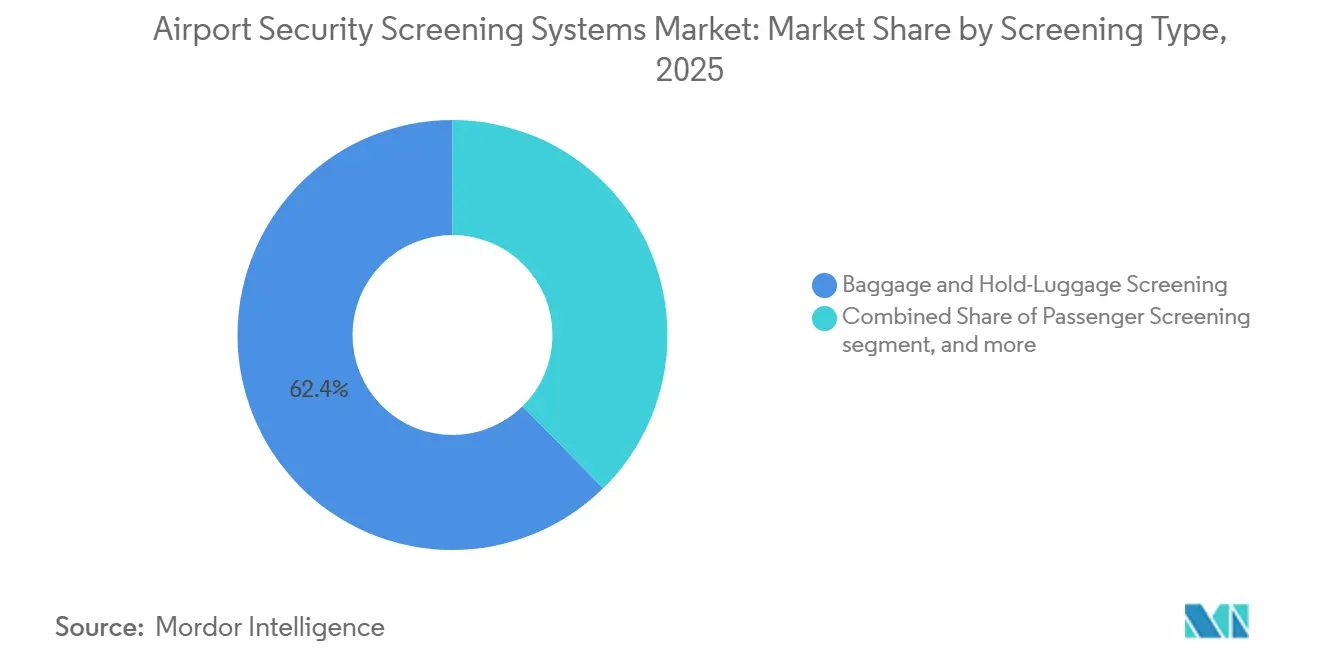

- Nach Screening-Typ führte das Gepäck- und Aufgabegepäck-Screening im Jahr 2025 mit einem Umsatzanteil von 62,36 %, während das Fracht- und Fahrzeug-Screening bis 2031 voraussichtlich mit einer CAGR von 10,67 % wachsen wird.

- Nach Technologie hielten Röntgen-Screening-Systeme im Jahr 2025 einen Anteil von 38,67 %, während die Computertomographie voraussichtlich mit einer CAGR von 11,25 % wachsen wird.

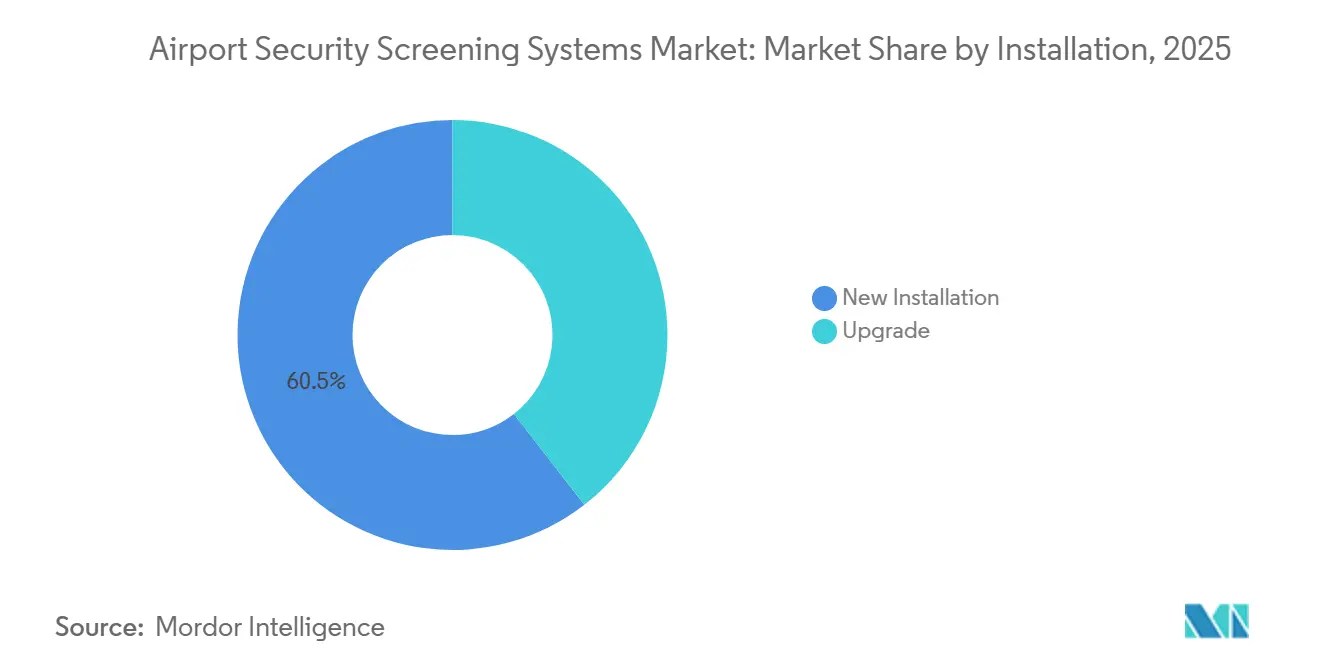

- Nach Installation entfielen auf Neuinstallationen 60,51 % der Einsätze im Jahr 2025, während Aufrüstungen mit einer CAGR von 10,49 % wachsen sollen.

- Nach Flughafengröße entfielen auf mittelgroße Flughäfen 45,91 % der Installationen im Jahr 2025, während große Flughäfen voraussichtlich mit einer CAGR von 10,93 % wachsen werden.

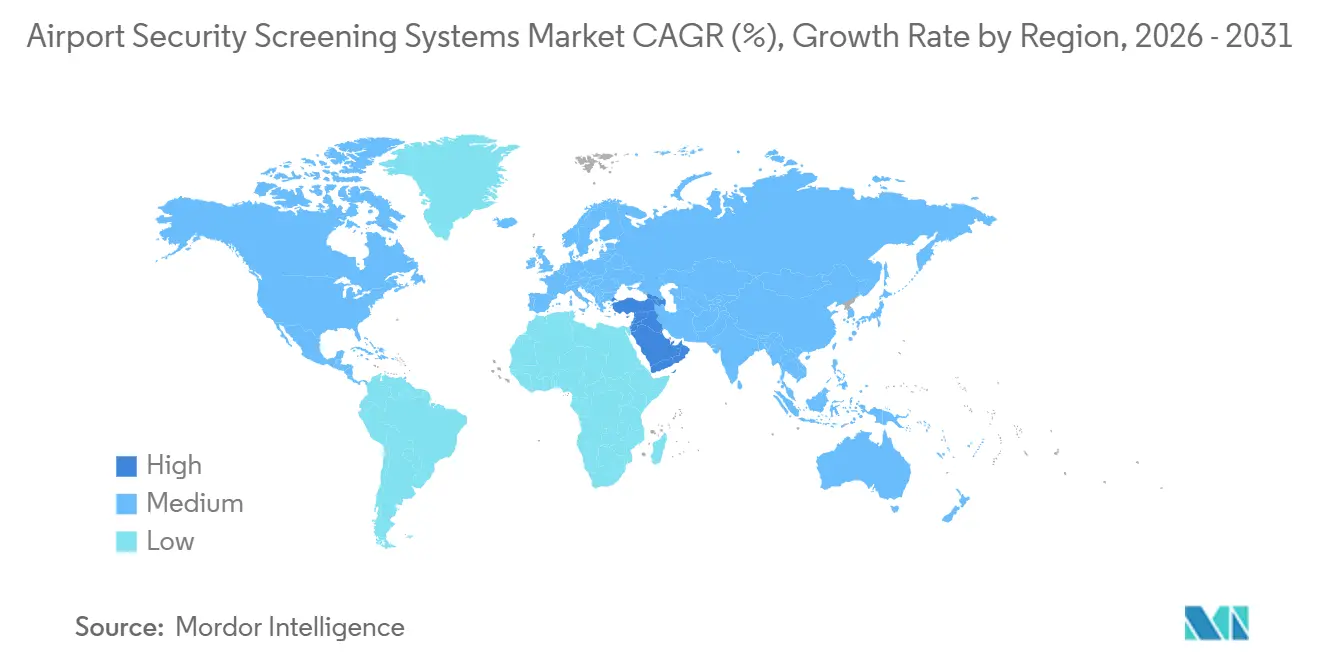

- Nach Geografie entfielen auf Nordamerika 40,77 % der Umsätze im Jahr 2025, während der Nahe Osten bis 2031 voraussichtlich eine CAGR von 11,87 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Flughafensicherheits-Screening-Systeme

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ansteigendes globales Luftpassagieraufkommen nach der COVID-Erholung | +2.8% | Global, mit Asien-Pazifik und Nahem Osten als Vorreiter; Nordamerika nachgelagert | Mittelfristig (2–4 Jahre) |

| Erhöhte Terrorismusbedrohung und regulatorische Vorgaben (z. B. TSA ACSTL-Aktualisierungen) | +2.1% | Global; USA, EU als Kern mit Ausstrahlungseffekten in Nahem Osten und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Obligatorischer Übergang von 2D-Röntgen zu CT-Scannern an US- und EU-Flughäfen | +2.6% | Nordamerika und EU als Kern; aufkommend in Nahem Osten und Südamerika | Mittelfristig (2–4 Jahre) |

| Einführung von KI-gestützter automatisierter Bedrohungserkennung zur Reduzierung von Wartezeiten | +1.4% | Global, zunächst an Flaggschiff-Drehkreuzen; Einführung in der zweiten Reihe nach 2027 | Kurzfristig (≤ 2 Jahre) |

| Umstieg auf kontaktloses biometrisches Screening für Hygiene- und Durchsatzgewinne | +1.2% | Nordamerika, EU, Asien-Pazifik, Naher Osten | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach zentralisierter Fernbildanalyse zur Optimierung der Screener-Personalbesetzung | +0.9% | Nationale US-Drehkreuze, vernetzte europäische Flughäfen, Mega-Drehkreuze im Nahen Osten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ansteigendes globales Luftpassagieraufkommen nach der COVID-Erholung

Die gesamte Jahresvollnachfrage im Jahr 2025, gemessen in Umsatzpassagierkilometern (RPK), stieg im Vergleich zu 2024 um 5,3 %. Die Gesamtkapazität, gemessen in verfügbaren Sitzkilometern (ASK), wuchs im Jahr 2025 um 5,2 %.[1] Internationaler Luftverkehrsverband, "Starke Passagiernachfrage 2025 verdeckt anhaltende Kapazitätsengpässe," IATA, iata.org Die IATA zeigt Nachfragedynamik mit regionaler Variation: Asien-Pazifik führt, während Nordamerika langsamer wächst, was die Einsatzprioritäten für Screening-Kapazitäten prägt. Flughäfen nutzen CT-basiertes Handgepäck-Scanning und automatisierte Spuren, um die Notwendigkeit der Entnahme von Elektronik und Flüssigkeiten zu eliminieren, Handhabungsschritte zu reduzieren und den Spurchendurchsatz zu stabilisieren. Wo die Terminalerweiterung hinterherhinkt, setzen Betreiber auf algorithmische Verbesserungen und Fernanalysezentren, um die effektive Kapazität ohne physische Raumvergrößerung zu steigern. Der Nettoeffekt unterstützt anhaltende Investitionen in CT, Berechtigungsnachweis-Authentifizierung und offene Architektursoftware, die Entscheidungen unter Spitzenlast rationalisiert.

Erhöhte Terrorismusbedrohung und regulatorische Vorgaben

Regulatorische Aktualisierungen in den USA verschärften die Technologiequalifikation für die Luftfrachtprüfung, wobei die neuesten ACSTL-Versionen CT-basierte EDS-Standards vorantreiben und Ablaufdaten für ältere visuelle Bildgebungsgeräte festlegen.[2]Transportbehörde für Sicherheit, "Nicht-SSI Luftfracht-Screening-Technologieliste (ACSTL)," TSA, tsa.gov In Europa trat das Einreise-/Ausreisesystem im Oktober 2025 in Kraft. Es wird bis April 2026 für alle Nicht-EU-Staatsangehörigen vollständig eingeführt sein und schreibt die biometrische Erfassung an den Außengrenzen vor und erhöht die Investitionen in Kioske und Datensicherheitskontrollen. Der EES-Workflow bettet Identitätsprüfungen in den Passagierfluss ein, was den Fall für die Integration von Kontrollpunkten zwischen Screening-Spuren und Grenzkontrollsystemen stärkt. In den USA erweiterte eine endgültige Regelung die biometrische Erfassung für ausreisende Ausländer an Flughäfen, Seehäfen und Landübergängen und erweiterte damit den relevanten Infrastruktur-Fußabdruck in die Terminals. Diese Maßnahmen setzen nachhaltige Nachfragemuster für EDS, CT und biometrische Integration unter Datenschutz-by-Design-Vorgaben.

Obligatorischer Übergang von 2D-Röntgen zu CT-Scannern an US- und EU-Flughäfen

Kontrollpunkt-CT ist in US-Beschaffungsplänen durch mehrjährige Programme verankert, die Hunderte von Basis-, Mittel- und Vollgrößeneinheiten zur Ablösung von 2D-Systemen autorisieren, sobald die Produktion hochläuft. Kapitalpläne nennen branchenbedingte Produktionsbeschränkungen und priorisieren eine stufenweise Einführung, wobei Wartungsbudgetzuweisungen Software- und Logistikunterstützung für die gesamte installierte Basis abdecken. Europäische Flughäfen standardisieren auf CT, während die Mitgliedstaaten die Regeln für Kabinengepäck erneuern und Datenschutzkontrollen rund um biometrische Arbeitsabläufe und Edge-Verarbeitung angleichen. Führende Drehkreuze haben mehrjährige Budgets für Spurenumrüstungen bereitgestellt, die die Erkennung verbessern und es ermöglichen, Flüssigkeiten und Elektronik im Gepäck zu belassen. Anbieter kombinieren CT-Hardware nun mit zertifizierten KI-Modulen, die eine automatisierte Erkennung verbotener Gegenstände liefern und Fehlalarme reduzieren.

Einführung von KI-gestützter automatisierter Bedrohungserkennung

Algorithmus-Einsätze adressieren nun Kontrollpunkt-Schwachstellen, indem sie die Erkennungsgenauigkeit erhöhen und gleichzeitig Fehlalarme und manuelle Inspektionen reduzieren. Die Zertifizierung von KI-Modulen für CT-Plattformen ermöglicht es Flughäfen, softwareorientierte Verbesserungen umzusetzen, die mit offenen Architekturanforderungen übereinstimmen, wie der Open Platform Software Library der TSA. Partnerschaften zwischen Scan-OEMs und KI-Spezialisten zielen darauf ab, die Erkennung von Waffen, Flüssigkeiten, Betäubungsmitteln und Währungen in gemeinsamen Schnittstellen und Fernansichts-Workflows zu vereinheitlichen. Fernanalysezentren verbinden kleinere Flughäfen mit der Nachfrage großer Drehkreuze, um die Personalbesetzung auszugleichen und damit die Gesamtsystemauslastung während der täglichen Spitzenzeiten zu erhöhen. Der Effekt sind kürzere Verweilzeiten und eine größere Konsistenz im Spurbetrieb, wenn das Passagiervolumen wächst.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten und lange Beschaffungszyklen für CT- und MMW-Geräte | -1.8% | Global, akut an Flughäfen der zweiten und dritten Reihe in Südamerika, Afrika und Südostasien | Langfristig (≥ 4 Jahre) |

| Datenschutz- und Gesundheitsbedenken hinsichtlich fortschrittlicher Bildgebung und biometrischer Datenspeicherung | -0.9% | Nordamerika und EU mit regionaler Variation | Mittelfristig (2–4 Jahre) |

| Halbleiter- und Detektorkristall-Versorgungsengpässe verzögern Einführungen | -0.7% | Globale Lieferkettenengpässe | Kurzfristig (≤ 2 Jahre) |

| Widerstand der Gewerkschaften gegen Jobverluste durch vollständige Automatisierung von Spuren | -0.3% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten und lange Beschaffungszyklen

Vollgroße CT-Einheiten kosten mehr als Dual-View-Systeme der früheren Generation, was die Vorabbudgets für Flughäfen mit eingeschränkten Kapitalplänen erhöht. Viele Betreiber reagieren mit Nachrüstkits und Algorithmus-Upgrades, die die Nutzungsdauer verlängern und vollständige Ersetzungen aufschieben, wodurch die kurzfristigen Ausgaben auf Software und Wartung verlagert werden. Mehrjährige Logistikverträge unterstreichen den Bedarf an höherer Betriebszeit und Lebenszyklusunterstützung für große Flotten, was die Einsatzkalender weiter verkompliziert. In Europa staffeln Mehrflughafen-Programme die CT-Einführung über mehrere Jahre, da Spurenumrüstungen und Personalzertifizierungen in Wellen voranschreiten. Diese Faktoren verlängern Beschaffungszyklen und Installationsfenster, selbst wenn regulatorische Fristen bestehen.

Datenschutz- und Gesundheitsbedenken hinsichtlich fortschrittlicher Bildgebung

Biometrische Daten werden in Europa als besondere Kategorie personenbezogener Daten reguliert und erfordern ausdrückliche Einwilligung, strenge Zweckbeschränkungen und minimale Aufbewahrung, was Compliance-Investitionen und betriebliche Kontrollen erhöht. In den USA versucht ein Flickenteppich aus staatlichen Gesetzen und vorgeschlagener Bundesgesetzgebung, die biometrische Erfassung und Opt-out-Rechte zu regulieren, was das Einsatzdesign und das Passagiererlebnis prägt.[3]Senator Jeff Merkley, "Datenschutzgesetz für Reisende von 2025," US-Senat, merkley.senate.gov Flughäfen müssen Kontrollpunkt-Identitätsprogramme mit Grenzkontrollsystemen in Einklang bringen, die Gesichtsbilder und Fingerabdrücke verwenden, wie es das Bundesrecht vorschreibt, und gleichzeitig vor Missbrauch und Übergriff schützen. Europäische Datenschutzbehörden haben Aussetzungen wegen unzureichender Schutzmaßnahmen an einzelnen Flughäfen verhängt und halten Datenschutz-by-Design im Mittelpunkt der Projektplanung. Diese Regeln erfordern eine robuste Governance, die Passagierdurchsatzziele mit rechtmäßiger Verarbeitung und Prüfpfaden in Einklang bringt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Screening-Typ: Fracht steigt, da E-Commerce das traditionelle Passagier-Screening überholt

Das Gepäck- und Aufgabegepäck-Screening machte 62,36 % der Umsätze im Jahr 2025 aus, gestützt durch Inline-EDS-Vorgaben und mehrjährige Finanzierung für das Elektronische Gepäck-Screening-Programm. Dieses Teilsegment spiegelt einen stabilen Ersatzzyklus in Untergeschossen und Inline-Förderbändern wider, wo Tiefbauarbeiten und Spurenintegration die Modernisierung vorantreiben. Flughäfen bevorzugen algorithmische Upgrades, die die Erkennung erhöhen und Fehlalarme auf vorhandenen Maschinen reduzieren, was die Rendite auf installierte Anlagen erhöht. Das Passagier-Screening schreitet in Bezug auf Innovation rasch voran, da CT-Handgepäckscanner und automatisierte Screening-Spuren den stündlichen Durchsatz erhöhen und gleichzeitig manuelle Entnahmeschritte eliminieren. Kontaktlose Identitätsprogramme rationalisieren Kontrollpunkte weiter, wenn sie mit Berechtigungsnachweis-Authentifizierung und risikobasiertem Screening kombiniert werden.

Das Fracht- und Fahrzeug-Screening ist das am schnellsten wachsende Teilsegment mit einer CAGR von 10,67 % bis 2031, unterstützt durch das Wachstum von E-Commerce-Paketen und Zollprogrammen, die die Strahlungsidentifikation und den Sprengstoffspurnachweis priorisieren. US-Frachtscreening und internationale Einsätze fügen Kapazität durch Portalsysteme und integrierte Spureinheiten unter schlüsselfertigen Verträgen hinzu. Da Produktionsbeschränkungen die Einführung von Kontrollpunkt-CT verlangsamen, ermöglichen Software-Portabilität und offene Schnittstellen die Verbreitung von Best-of-Breed-Analysen über Spuren und Frachtanlagen hinweg. Flughäfen, die die Fernentscheidung über Netzwerke koordinieren, gewinnen Personalflexibilität und Entscheidungskonsistenz und erhöhen damit die Attraktivität zentralisierter Entscheidungsräume.

Nach Technologie: CT steigt auf, während Dual-View-Röntgen durch Algorithmus-Nachrüstungen gegen Obsoleszenz kämpft

Röntgen- und Dual-View-Systeme behielten im Jahr 2025 einen Anteil von 38,67 % aufgrund von Trägheit der installierten Basis und Förderband-Kompatibilität, doch viele Einheiten stehen im Planungszeitraum vor Teileobsoleszenz. OEMs verlängern die Lebensdauer durch modulare Kits, die Dual-Energie-Analyse und KI-basierte Erkennung zu älteren Tunneln hinzufügen, was eine kostengünstige Brücke zu CT bietet. Da europäische Kontrollpunkte CT einführen und Datenschutzmaßnahmen angleichen, läuft der 2D-Ansatz bei Handgepäckanwendungen an großen Drehkreuzen aus. Dual-View behält seinen Nutzen in bestimmten sekundären oder übergroßen Spuren, wo Durchsatz- und Kostenprofile günstig bleiben.

Die Computertomographie (CT) wird voraussichtlich mit einer CAGR von 11,25 % wachsen, da Mehrfachvergabeprogramme die Anzahl der Basis-, Mittel- und Vollgrößen-Kontrollpunkteinheiten erweitern und die Softwarezertifizierung für die automatisierte Erkennung vorantreiben. Nationale Kapitalpläne heben Produktionsbeschränkungen hervor und weisen Ausgaben für die Wartung zu, um Systeme betriebsbereit zu halten, während die Lieferungen skalieren. Millimeterwellen-AIT bleibt für das Personen-Screening mit Algorithmus-Updates kritisch, die Fehlalarme reduzieren und den Abtastprozess rationalisieren. Da biometrische E-Gates und Berechtigungsnachweis-Authentifizierungssysteme Identitätsprüfungen übernehmen, spielen Metalldetektoren und manuelle Ausweisverifizierung in modernisierten Spuren eine reduzierte Rolle.

Nach Installation: Aufrüstungen beschleunigen sich, da Flughäfen ältere Systeme nachrüsten, um vollständigen Ersatz aufzuschieben

Neuinstallationen machten 60,51 % der Einsätze im Jahr 2025 aus, angetrieben durch Mehrterminale CT-Handgepäckinvestitionen an führenden Drehkreuzen und Aufgabegepäck-Screening der nächsten Generation in Asien und dem Nahen Osten. Die Programmplanung in den Regionen verknüpft Spurenumrüstungen mit Personalschulungen und Betriebsversuchen, die KI-Modelle unter realen Bedingungen validieren. Große Drehkreuze treiben die Einführung zuerst voran, während mittelgroße Flughäfen folgen, sobald Wartungsbudgets und Nachrüstpfade die Realitäten der installierten Basis berücksichtigen.

Aufrüstungen wachsen mit einer CAGR von 10,49 %, da Flughäfen Algorithmus-Verbesserungen und Dual-Energie-Nachrüstungen priorisieren, die bedeutende Erkennungsgewinne zu einem Bruchteil der Kosten eines vollständigen CT-Ersatzes liefern. Die Budgetlinien der TSA für AT, CPSS und CAT zeigen eine starke Wartungs- und Softwareausrichtung, die eine stufenweise Modernisierung unterstützt. Offene Architekturanforderungen wie OPSL ermöglichen es Drittanbieter-Algorithmen, auf vorhandenen Plattformen zu laufen, was die Anbieterbindung reduziert und gezielte Fähigkeits-Upgrades ermöglicht. Diese Dynamiken halten die Aufrüstungsaktivität hoch, selbst wenn Mittel für Neuinstallationen begrenzt sind, und unterstützen eine konsistente Flottenleistung und Verfügbarkeit.

Nach Flughafengröße: Große Drehkreuze automatisieren schneller, während mittelgroße Flughäfen die Installationen nach Volumen dominieren

Mittelgroße Flughäfen machten 45,91 % der Installationen im Jahr 2025 aus und unterstreichen die Notwendigkeit, Screening-Kapazitäten vor der vollständigen Verkehrserholung zu erhöhen und aufkommende regulatorische Standards zu erfüllen. Diese Flughäfen kombinieren mittelgroße CT-Einsätze mit Nachrüstkits und Algorithmus-Verbesserungen, die in Budgetzyklen passen. Das Beschaffungstempo spiegelt Personalübergänge, Betreiberzertifizierungen und die Koordination mit föderalen Wartungsrahmen wider. Ihr Ansatz balanciert Compliance und Kostenkontrolle und stimmt mit offenen Architektursoftwarestrategien überein.

Große Flughäfen sind die am schnellsten wachsenden mit einer CAGR von 10,93 % bis 2031, da integrierte automatisierte Spuren und Fernentscheidungsräume den Durchsatz zu Spitzenzeiten erhöhen. Fernscreening-Plattformen verbinden mehrere Terminals und externe Zentren, übertragen Bilder in Echtzeit an ausgebildete Analysten und halten die Flusskontrolle während Nachfragespitzen aufrecht. Kleine Flughäfen profitieren von vernetzten Personalmodellen, die ungenutzte Kapazitäten nutzen, um Drehkreuzbetriebe während konzentrierter Banken zu unterstützen. Diese Mischung aus lokaler und Fernanalyse beschleunigt Lernkurven und verbreitet Best Practices über Flughafennetzwerke hinweg.

Geografische Analyse

Nordamerika machte 40,77 % der Umsätze im Jahr 2025 aus, da TSA-Mittel Kontrollpunkt-Eigentumsscreening, CT und Berechtigungsnachweis-Authentifizierungsprogramme sowie einen langfristigen Wartungsvertrag unterstützten. Die Erholung des Passagierverkehrs blieb hinter dem globalen Durchschnitt zurück, was den Aufrüstungsdruck an einigen kleineren Flughäfen verringerte, während große Drehkreuze biometrische E-Gates und automatisierte Spuren vorantrieben, um den Personaldruck auszugleichen. Beschaffungs- und Wartungsprogramme behielten den Fokus auf Betriebszeit, Cybersicherheit und vorausschauende Wartung, um die Verfügbarkeit über eine vielfältige Flotte hinweg sicherzustellen. Die Ausrichtung der Region verstärkt softwarezentrierte Verbesserungen und die Einhaltung offener Architektur, um Investitionen zukunftssicher zu machen.

Europa beschleunigte die CT-Einführung bei gleichzeitiger Implementierung des Schengen-Einreise-/Ausreisesystems, das die biometrische Erfassung für Nicht-EU-Reisende vorschreibt und Datenschutzkontrollen in den Kern der Einsätze stellt. Die Mitgliedstaaten schritten bei Spurenumrüstungen an großen Drehkreuzen mit mehrjährigen Budgets voran und glichen Datenschutz-by-Design-Anforderungen für Gesichtserkennungssysteme und Speicherpraktiken an. Einzelne Flughafenprojekte kombinierten CT-Installationen, automatisierte Tablett-Rückgabesysteme und softwarezertifizierte KI-Module zur Erkennung verbotener Gegenstände. Nationale Zeitpläne variierten, aber die Investitionsintensität stieg an primären Drehkreuzen, während einige Regionalflughäfen Umrüstungen bis zur Finanzierung aufschoben.

Der Nahe Osten wird voraussichtlich die am schnellsten wachsende Region mit einer CAGR von 11,87 % bis 2031 sein, da Drehkreuze in CT-basiertes Handgepäck-Screening und integrierte Frachtlösungen unter schlüsselfertigen Verträgen investieren. Die regionale Industriepolitik umfasst die lokale Montage von Sicherheits-Screening-Geräten, die die Versorgungsresilienz und den Kundendienst stärkt. Der Schwung in Asien-Pazifik wird durch Drehkreuzprojekte verstärkt, die Fern-Gepäckscreening über souveräne Systeme mithilfe DICOS-konformer Datenaustausch implementieren, Verbindungszeiten reduzieren und zentralisierte Entscheidungsmodelle erweitern. Südamerika und Afrika verzeichnen selten überdurchschnittliches Verkehrswachstum, und Budgetbeschränkungen begünstigen Nachrüststrategien und tragbare Spurendetektoren für abgelegene Kontrollpunkte.

Wettbewerbslandschaft

Die fünf größten Anbieter machen einen wesentlichen Anteil der Umsätze aus, wobei Smiths Detection Group Ltd. an der Spitze steht und Rapiscan Systems, Inc. (OSI Systems, Inc.), Leidos, Inc., Teledyne FLIR LLC und Nuctech Company Ltd. den Rest ausmachen, während offene Architekturrichtlinien die traditionelle Anbieterbindung reduzieren. OPSL ermöglicht es Flughäfen, Drittanbieter-Algorithmen auf vorhandenen Scannern einzusetzen, was den Softwarewettbewerb und wiederkehrende Umsatzmodelle für Anbieter unterstützt. Partnerschaften kombinieren CT-Plattformen mit KI-Lösungen, um die Erkennung verbotener Gegenstände zu verbessern und Fehlalarme zu reduzieren. Mehrere OEMs berichten von Zertifizierungsmeilensteinen für automatisierte Erkennungsmodule, die als Upgrades eingesetzt werden können.

Fernscreening ist ein strategischer Schwerpunkt, da Flughäfen die Bildanalyse vom Kontrollpunkt-Fußabdruck entkoppeln, was die Personalflexibilität und den Durchsatz erhöht. Grenzüberschreitende Implementierungen demonstrieren DICOS-standardisierten Datenaustausch und reduzierte Passagier-Verbindungszeiten im Live-Betrieb, was das zentralisierte Entscheidungsmodell validiert. Schlüsselfertige Fracht- und Kontrollpunktvergaben im Nahen Osten veranschaulichen die Nachfrage nach integrierten Lösungen, die CT-Handgepäck-Scanning, Frachtportale und Sprengstoffspurnachweis kombinieren. Diese Schritte erweitern adressierbare Umsatzpools und betten Lebenszyklusdienstleistungen in nationale Luftfahrtprogramme ein.

Service und Wartung expandieren als Umsatzsäulen neben Produktlieferungen, was sich in mehrjährigen Logistikverträgen widerspiegelt, die vorausschauende Wartung und Cybersicherheit umfassen. Anbieter berichten von steigenden Serviceumsätzen, da installierte Basen wachsen, während das Produktwachstum in CT, Frachtanlagen und Spurendetektoren anhält. Führungszugänge und Regierungsvertragsgewinne demonstrieren die Ausrichtung auf regulatorische Prioritäten und die Konvergenz von Luftfahrtsicherheit mit breiteren Netzwerk- und Informationssicherheitsanforderungen.

Marktführer der Branche für Flughafensicherheits-Screening-Systeme

Smiths Detection Group Ltd.

Rapiscan Systems, Inc. (OSI Systems, Inc.)

Leidos, Inc.

Teledyne FLIR LLC

Nuctech Company Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Smiths Detection gab den Einsatz seiner HI-SCAN 6040 CTiX 3D-Röntgenscanner am Londoner Flughafen Heathrow als Teil eines Technologie-Upgrades im Wert von 1 Milliarde GBP (1,37 Milliarden USD) bekannt. Diese Entwicklung macht Heathrow zum größten Flughafen, der seinen Sicherheits-Screening-Prozess vollständig modernisiert. Die CT-Technologie ermöglicht es Passagieren, Flüssigkeiten und Elektronik im Handgepäck zu belassen, was die Sicherheitseffizienz verbessert, Warteschlangen reduziert und das Reiseerlebnis in allen Terminals verbessert.

- Oktober 2025: Smiths Detection stellte seine neue Flughafensicherheitslösung, den SDX 10080 SCT, in München vor. Dieser Hochgeschwindigkeits-CT-Scanner integriert fortschrittliche Dual-Energie-Technologie und einen optionalen hochauflösenden Dual-View-Linienscanner, der eine schnellere Gepäckverarbeitung, verbesserte Bedrohungserkennung und skalierbare Fähigkeiten für zukünftige Anforderungen ermöglicht.

Globaler Berichtsumfang für den Markt für Flughafensicherheits-Screening-Systeme

Flughafensicherheits-Screening-Systeme setzen spezialisierte, mehrschichtige Technologien ein, um verbotene Gegenstände wie Waffen, Sprengstoff und Flüssigkeiten bei Passagieren und in deren Gepäck zu erkennen und damit die Luftfahrtsicherheit zu gewährleisten.

Der Markt für Flughafensicherheits-Screening-Systeme ist nach Screening-Typ, Technologie, Installation, Flughafengröße und Geografie segmentiert. Nach Screening-Typ ist der Markt in Passagier-Screening, Gepäck- und Aufgabegepäck-Screening sowie Fracht- und Fahrzeug-Screening unterteilt. Nach Technologie ist der Markt in Röntgen-Screening-Systeme, Computertomographie (CT), Millimeterwellen- und fortschrittliche Bildgebungstechnologie (AIT), Metalldetektoren, Sprengstoffspurnachweis (ETD) und biometrisches Screening unterteilt. Nach Installation ist der Markt in Neuinstallation und Aufrüstung unterteilt. Nach Flughafengröße ist der Markt in große Flughäfen (über 30 Millionen Passagiere pro Jahr), mittelgroße Flughäfen (10 bis 29 Millionen Passagiere pro Jahr) und kleine Flughäfen (weniger als 10 Millionen Passagiere pro Jahr) unterteilt. Der Bericht deckt auch die Marktgrößen und Prognosen für den Markt für Flughafensicherheits-Screening-Systeme in den wichtigsten Ländern der verschiedenen Regionen ab. Für jedes Segment wird die Marktgröße in Werten (USD) angegeben.

| Passagier-Screening |

| Gepäck- und Aufgabegepäck-Screening |

| Fracht- und Fahrzeug-Screening |

| Röntgen-Screening-Systeme |

| Computertomographie (CT) |

| Millimeterwellen- und fortschrittliche Bildgebungstechnologie (AIT) |

| Metalldetektoren |

| Sprengstoffspurnachweis (ETD) |

| Biometrisches Screening |

| Neuinstallation |

| Aufrüstung |

| Groß (mehr als 30 Millionen Passagiere pro Jahr) |

| Mittel (10 bis 29 Millionen Passagiere pro Jahr) |

| Klein (weniger als 10 Millionen Passagiere pro Jahr) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Katar | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Screening-Typ | Passagier-Screening | ||

| Gepäck- und Aufgabegepäck-Screening | |||

| Fracht- und Fahrzeug-Screening | |||

| Nach Technologie | Röntgen-Screening-Systeme | ||

| Computertomographie (CT) | |||

| Millimeterwellen- und fortschrittliche Bildgebungstechnologie (AIT) | |||

| Metalldetektoren | |||

| Sprengstoffspurnachweis (ETD) | |||

| Biometrisches Screening | |||

| Nach Installation | Neuinstallation | ||

| Aufrüstung | |||

| Nach Flughafengröße | Groß (mehr als 30 Millionen Passagiere pro Jahr) | ||

| Mittel (10 bis 29 Millionen Passagiere pro Jahr) | |||

| Klein (weniger als 10 Millionen Passagiere pro Jahr) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriges Asien-Pazifik | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Katar | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Flughafensicherheits-Screening-Systeme und wie ist der Wachstumsausblick bis 2031?

Die Marktgröße für Flughafensicherheits-Screening-Systeme beträgt im Jahr 2025 USD 4,69 Milliarden und wird bis 2031 voraussichtlich USD 7,59 Milliarden bei einer CAGR von 9,53 % erreichen.

Welche Segmente führen und welche wachsen am schnellsten in diesem Bereich?

Das Gepäck- und Aufgabegepäck-Screening führt nach Umsatz mit 62,36 % im Jahr 2025, während das Fracht- und Fahrzeug-Screening mit einer CAGR von 10,67 % bis 2031 das schnellste Wachstum verzeichnet.

Wie prägen Vorschriften die Technologieentscheidungen an Kontrollpunkten im Jahr 2026?

US-Programme finanzieren die CT-Einführung und Wartung, während das EU-Einreise-/Ausreisesystem die biometrische Erfassung an Grenzen einbettet, was Flughäfen in Richtung CT, EDS und integrierter biometrischer Workflows lenkt.

Welche Rolle spielt KI bei der Verbesserung des Spurchendurchsatzes und der Erkennung?

Zertifizierte KI-Module für CT-Plattformen reduzieren Fehlalarme und unterstützen die automatisierte Erkennung verbotener Gegenstände, und Fernscreening ermöglicht externe Entscheidungsfindung, die den Durchsatz zu Spitzenzeiten stabilisiert.

Welche Regionen setzen das Tempo bei den Einsätzen?

Nordamerika führt bei Ausgaben und Flottenerhaltung, während der Nahe Osten das schnellste Wachstum auf der Grundlage von CT-Handgepäckinvestitionen und schlüsselfertigen Frachtprojekten zeigt.

Wie balancieren Flughäfen hohe CT-Investitionskosten mit Budgetbeschränkungen?

Viele Betreiber bevorzugen Nachrüstkits und KI-Upgrades auf bestehenden Systemen, um den vollständigen Ersatz aufzuschieben, unterstützt durch offene Architekturstandards und langfristige Wartungsverträge.

Seite zuletzt aktualisiert am: