Marktgröße und Marktanteil für Flughafenscanner

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 4.61 Milliarden US-Dollar |

| Marktgröße (2030) | 6.90 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.40% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Flughafenscanner von Mordor Intelligence

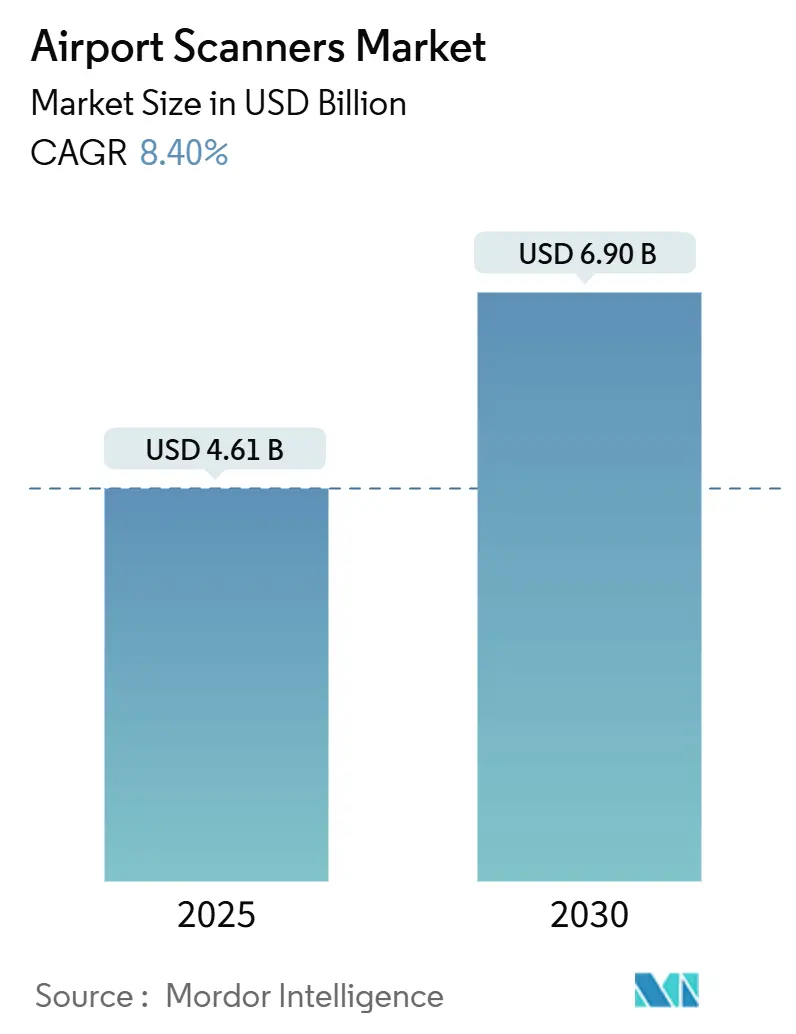

Die Marktgröße für Flughafenscanner wird im Jahr 2025 auf 4,61 Milliarden USD geschätzt und soll bis 2030 einen Wert von 6,90 Milliarden USD erreichen, was einer CAGR von 8,40 % über den Prognosezeitraum entspricht. Der verpflichtende Einsatz von Computertomographie (CT)-Systemen, die rasche Erweiterung der Flughafenkapazitäten in aufstrebenden Regionen sowie staatlich finanzierte Programme zur Modernisierung von Kontrollpunkten beschleunigen gemeinsam die Geräteanfrage. Die Beschaffung von 920 CT-Einheiten durch die TSA unterstreicht, wie regulatorische Vorgaben die Lieferanten-Roadmaps in Richtung fortschrittlicher Bildgebung ausrichten. Mega-Terminal-Projekte im asiatisch-pazifischen Raum und Afrikas Greenfield-Drehkreuze verstärken den Mengenbedarf, während die durch künstliche Intelligenz (KI) gesteuerte automatisierte Bedrohungserkennung die Wettbewerbspositionierung neu gestaltet, indem Software gegenüber Hardware in den Vordergrund rückt. Serviceorientierte Vertragsmodelle gewinnen an Bedeutung, da Betreiber dem Lebenszyklusmanagement Priorität einräumen, um Betriebszeit und regulatorische Konformität zu gewährleisten.

Wichtigste Erkenntnisse des Berichts

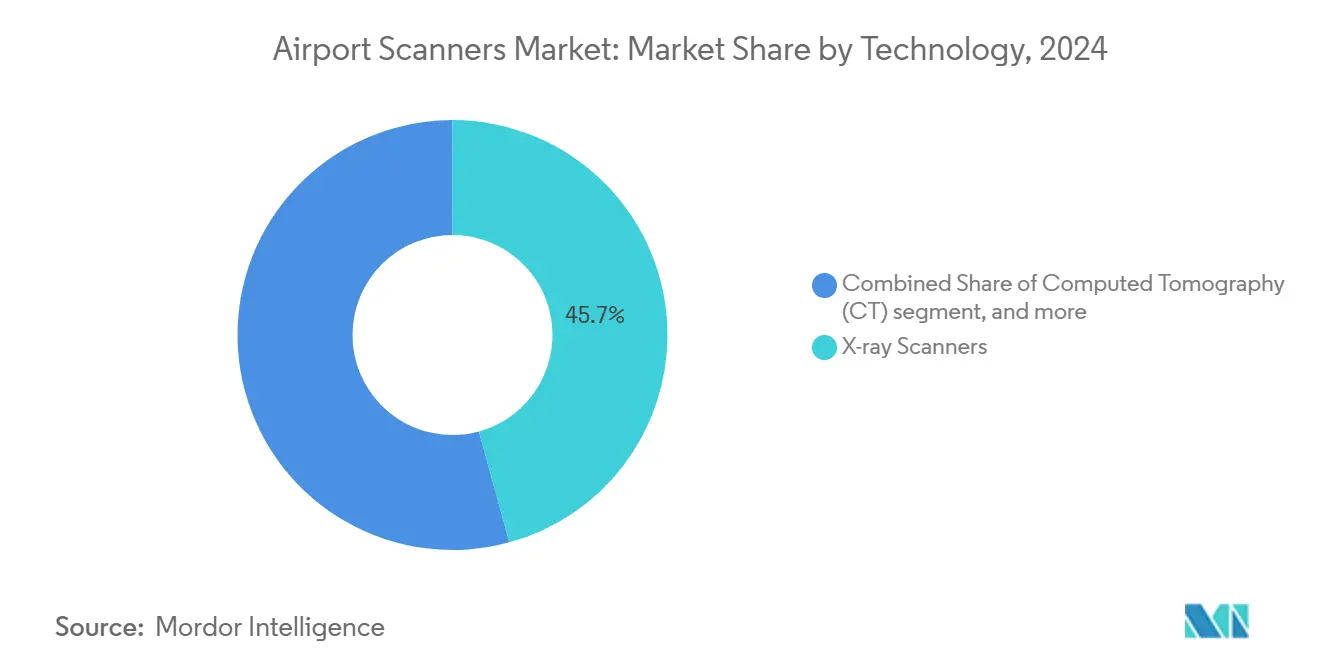

- Nach Technologie hielten Röntgenscanner im Jahr 2024 einen Anteil von 45,74 % am Markt für Flughafenscanner, während CT-Systeme bis 2030 eine CAGR von 10,56 % verzeichnen sollen.

- Nach Produkttyp entfielen im Jahr 2024 49,70 % der Marktgröße für Flughafenscanner auf Gepäckscanner, während Fracht- und Fahrzeugscanner im Zeitraum 2025–2030 eine CAGR von 11,70 % erzielen sollen.

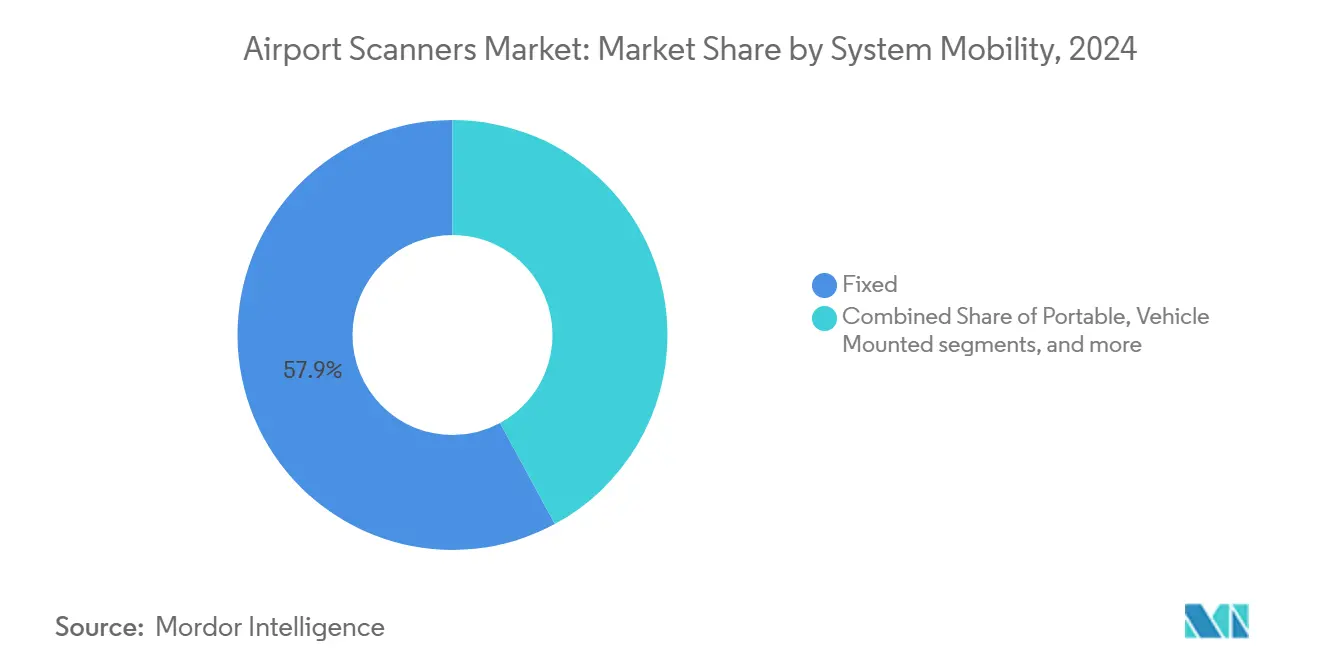

- Nach Systemmobilität entfielen im Jahr 2024 57,89 % des Umsatzes auf Festinstallationen; tragbare Einheiten sollen bis 2030 mit einer CAGR von 10,90 % wachsen.

- Nach Endnutzer entfielen im Jahr 2024 85,30 % des Umsatzanteils auf zivile Flughäfen; Militärflughäfen sollen bis 2030 mit einer CAGR von 9,55 % wachsen.

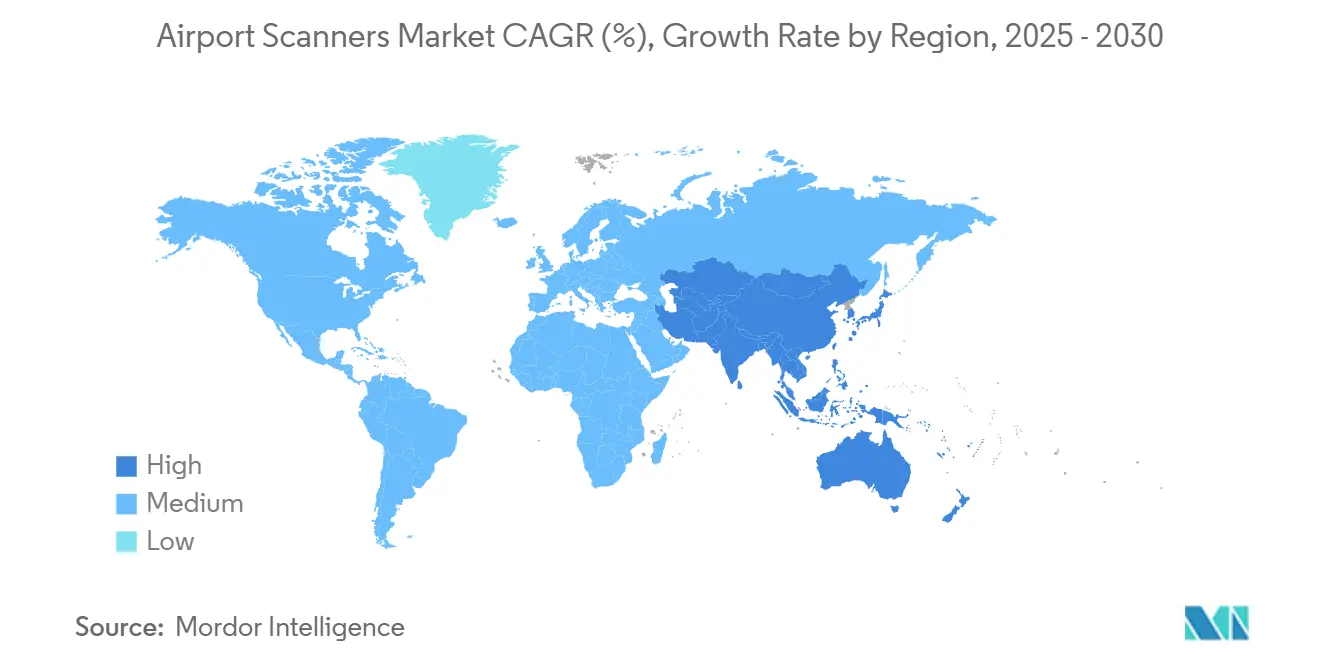

- Nordamerika dominierte im Jahr 2024 mit einem regionalen Umsatzanteil von 37,90 %, während der asiatisch-pazifische Raum zwischen 2025 und 2030 eine CAGR von 10,60 % erzielen soll.

Globale Trends und Erkenntnisse im Markt für Flughafenscanner

Analyse der Treiberwirkung*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verpflichtende CT-Einführung in Luftsicherheitsstandards | +2.1% | Global, früh in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Globale Erweiterung der Flughafenkapazitäten (asiatisch-pazifischer Raum und Afrika) | +1.8% | Schwerpunkt asiatisch-pazifischer Raum; Ausstrahlungseffekte auf den Nahen Osten, Afrika und den afrikanischen Kontinent | Langfristig (≥ 4 Jahre) |

| Staatliche Fördermittel für die Modernisierung von Kontrollpunkten | +1.4% | Nordamerika und EU; selektiv im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Ersatz veralteter Röntgenanlagen durch Dual-Energie-Systeme | +1.2% | Global, reife Märkte | Mittelfristig (2–4 Jahre) |

| Einführung KI-gesteuerter automatisierter Bedrohungserkennung | +1.0% | Nordamerika, EU, fortgeschrittener asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Selbstbedienungs-Passagierscanner-Kioske | +0.8% | Nordamerika, EU, ausgewählte Drehkreuze im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verpflichtende CT-Einführung in Luftsicherheitsstandards

Der mehrjährige Vertrag der TSA über 920 CT-Einheiten verpflichtet Flughäfen, Einzelenergie-Röntgenanlagen durch volumetrische Bildgebung zu ersetzen, die es ermöglicht, Elektronik und Flüssigkeiten im Gepäck zu belassen und so die Wartezeiten zu verkürzen.[1]Quelle: Transportation Security Administration, „Beschaffung fortschrittlicher Bildgebung”, tsa.gov Die Europäische Zivilluftfahrtkonferenz validierte die CT-basierte Sprengstofferkennung und gab den Betreibern regulatorische Sicherheit.[2]Quelle: Europäische Zivilluftfahrtkonferenz, „Gemeinsames Bewertungsverfahren”, ecac-ceac.org Das ergebnisorientierte Luftsicherheitshandbuch der ICAO fördert flexible Technologieentscheidungen, die Erkennungsrichtwerte erfüllen. Anbieter mit CT-konformen Portfolios erzielen Skaleneffekte, während kleinere Hersteller mit Zertifizierungskosten zu kämpfen haben. Mit steigender Akzeptanz rechtfertigen Flughäfen Premiumpreise durch Durchsatzgewinne, die den Personaldruck ausgleichen.

Globale Erweiterung der Flughafenkapazitäten (asiatisch-pazifischer Raum und Afrika)

Sydney Terminal 2, U-Tapao und zahlreiche afrikanische Greenfield-Drehkreuze erfordern durchgängige Sicherheitsökosysteme, die Gepäck-, Fracht- und Perimeterkontrolle integrieren. Der Einsatz von Rapiscan am Flughafen Brisbane spiegelt die Präferenz für bewährte Plattformen gegenüber experimentellen Prototypen in zeitkritischen Erweiterungsphasen wider. Die Einbeziehung biometrischer Sicherheit bereits in der Entwurfsphase von Changi Terminal 5 setzt einen Maßstab, den andere Projekte anstreben. Gleichzeitige Ausbauprojekte belasten die Produktionslinien der Lieferanten, verlängern Lieferzeiten und treiben Komponentenpreise in die Höhe. Modulare Scannerarchitekturen gewinnen an Attraktivität, wo ein schrittweises Passagierwachstum inkrementelle Kapazitätserweiterungen erfordert.

Staatliche Fördermittel für die Modernisierung von Kontrollpunkten

Zuschüsse aus dem US-amerikanischen Flughafenverbesserungsprogramm und Bereitschaftsmittel des Ministeriums für Innere Sicherheit subventionieren kapitalintensive Ausrüstung und ermöglichen es mittelgroßen Flughäfen, fortschrittliche Bildgebungssysteme zu installieren, die bisher großen Drehkreuzen vorbehalten waren.[3]Quelle: Ministerium für Innere Sicherheit, „Bereitschaftszuschüsse”, dhs.gov Der Innovations-Kontrollpunkt der TSA in Las Vegas validiert neue Lösungen unter realen Bedingungen und senkt das Beschaffungsrisiko für Betreiber. Anbieter mit Erfahrung in der Bundesauftragsvergabe haben einen Vorteil, da Compliance-Unterlagen und Sicherheitsfreigaben neue Marktteilnehmer abschrecken. Fördermittelzyklen erzeugen Beschaffungscluster, die kurzfristige Nachfragespitzen erzeugen, die den Fertigungsdurchsatz belasten.

Ersatz veralteter Röntgenanlagen durch Dual-Energie-Systeme

Flughäfen ersetzen veraltete Scanner vor regulatorischen Fristen und bevorzugen Dual-Energie-Röntgenanlagen, die eine bessere Materialdifferenzierung ohne CT-Kosten bieten. Der Einsatz von RTT-110-Spuren am Flughafen München veranschaulicht die Reduzierung manueller Kontrollen und einen reibungsloseren Passagierfluss. Langfristige Serviceverträge, wie der siebenjährige US-Wartungsvertrag von Smiths Detection, zeigen die Präferenz der Betreiber für eine umfassende Lebenszyklusabdeckung. Anforderungen an die Abwärtskompatibilität erhöhen technische Hürden, die etablierte Anbieter schützen.

Analyse der Hemmnisse*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenschutzbedenken bei der Körperbilderfassung | -1.2% | EU und Nordamerika; selektiv im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Hohe Investitions- und Lebenszykluskosten von Scannern | -1.8% | Global, insbesondere in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Cyber-Schwachstellen in vernetzten Sicherheitsnetzen | -0.9% | Global, digital fortgeschrittene Volkswirtschaften | Kurzfristig (≤ 2 Jahre) |

| Zoll- und Lieferkettenunterbrechungen bei Komponenten | -0.7% | Global; akut in Fertigungsclustern des asiatisch-pazifischen Raums | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutzbedenken bei der Körperbilderfassung

Die DSGVO-Verpflichtungen zwingen EU-Flughäfen, nur anonymisierte Daten zu speichern, was die Tiefe des KI-Trainings einschränkt und mitunter die Erkennungsgenauigkeit mindert. Opt-in-Programme wie FaceBoarding am Flughafen Mailand-Linate verzeichnen aufgrund von Skepsis gegenüber biometrischen Daten eine geringere Beteiligung als erwartet. Anbieter reagieren mit datenschutzwahrenden Algorithmen, die die Anatomie unkenntlich machen und gleichzeitig Bedrohungen hervorheben; diese Lösungen können jedoch die Falschalarmrate erhöhen, was Nachkontrollen und den Personalaufwand steigert.

Hohe Investitions- und Lebenszykluskosten von Scannern

Die Cybersicherheitsrichtlinien der TSA fördern Verschlüsselung, Netzwerksegmentierung und kontinuierliche Patch-Protokolle, was die Komplexität der Bereitstellung erhöht. Ältere Geräte ohne integrierte Sicherheit müssen isoliert werden, was integrierte Analysen untergräbt. Vertragsverhandlungen drehen sich zunehmend um Haftungsklauseln bei Datenschutzverletzungen, was die Verkaufszyklen verlängert und die Versicherungskosten für Anbieter und Betreiber erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: CT-Upgrade-Dynamik nimmt zu

Röntgenscanner bleiben mit einem Umsatzanteil von 45,74 % der Anker an Kontrollpunkten, bedingt durch etablierte Flotten und geringere Kapitalhürden. CT-Installationen sollen bis 2030 mit einer CAGR von 10,56 % wachsen. Dennoch beschleunigen Dual-Energie-Nachrüstungen den Migrationspfad zur volumetrischen Bildgebung, da regulatorische Fristen enger werden. Millimeterwellen- und Terahertz-Plattformen bleiben Nischenanwendungen für Hochsicherheitsumgebungen, in denen nicht-ionisierende Strahlung gegenüber Durchsatzbeschränkungen überwiegt. Standardisierte Leistungsbenchmarks im Rahmen des gemeinsamen Bewertungsverfahrens der ECAC ermöglichen es multinationalen Flughafengruppen nun, Geräte gegenseitig zu lizenzieren, was den Adoptionspfad für CT-Lösungen weiter verbreitert.

Anbieter differenzieren sich vor allem durch KI-Überlagerungen, die ältere Hardware in Erkennungsklassen der nächsten Generation heben, ohne vollständige Ersetzungen zu erzwingen. So fügt beispielsweise die Partnerschaft von Smiths Detection mit NeuralGuard adaptive Algorithmen hinzu, die die Erkennungsraten für verbotene Gegenstände um zweistellige Prozentwerte steigern und dabei die Betriebskosten konstant halten. Solche Plug-in-Architekturen begünstigen Betreiber, die inkrementelle Upgrades anstreben, um Compliance-Prüfungen zu bestehen, ohne Spuren für umfangreiche Umbauten zu schließen. Die daraus resultierende hybride Flotte – Dual-Energie-Röntgen an Spuren mit geringerem Risiko und CT an Hochrisiko-Knoten – optimiert die Kapitalallokation bei gleichzeitiger Aufrechterhaltung der Sicherheitsparität.

Nach Produkttyp: Frachtsysteme überholen Gepäckspuren

Gepäckscanner trugen im Jahr 2024 mit 49,70 % zur Marktgröße für Flughafenscanner bei und behalten ihre führende Stellung, da jedes abfliegende Passagiergepäckstück mindestens einen Bildgebungszyklus durchlaufen muss. Dennoch beschleunigen Fracht- und Fahrzeugplattformen mit einer CAGR von 11,70 %, da der E-Commerce das Luftfrachtaufkommen antreibt und Zollbehörden eine 100-prozentige Kontrolle von Hochrisikosendungen einführen. Bis 2030 sollen diese Lösungen mehr als ein Viertel des Produktumsatzes ausmachen, da CT im Palettenmaßstab und automatisierte Bedrohungserkennung die Inspektionszeiten verkürzen und Fehlalarme reduzieren.

Integrierte Kontrollpunkt-Ökosysteme wie das Kopenhagen-Projekt von Vanderlande bündeln Gepäckspuren, parallele Bildanalyse-Center und automatisierte Tablett-Rückgabesysteme in einem schlüsselfertigen Vertrag, was die Wechselkosten erhöht und gleichzeitig eine 10-jährige Servicekontinuität gewährleistet. Metalldetektoren bleiben in Schwellenmärkten bestehen, wo die Beschaffungsbudgets begrenzt sind; sie dienen als erster Filter vor hochauflösenden Scans. Anbieter, die kostengünstige Durchgangskontrollen mit KI-gestützten Aufgabegepäcksystemen kombinieren können, sichern sich Folgewartungsverträge, die den ursprünglichen Hardwareumsatz über den Gerätelebenszyklus verdoppeln können.

Nach Systemmobilität: Tragbare Einheiten gewinnen taktische Relevanz

Festinstallationen machen 57,89 % des globalen Umsatzes aus und bleiben unverzichtbar, da eingebaute Förderbänder und fest verdrahtete Stromversorgung den höchsten Passagierdurchsatz liefern. Dennoch steigen tragbare Scanner mit einer CAGR von 10,90 %, da Militärflugplätze, Saisonterminals und Pop-up-Veranstaltungen wiederverwendbare Anlagen benötigen, die in Lastenaufzüge passen und mit Generatorstrom betrieben werden können. Kompakte Abmessungen und schnelle Kalibrierung ermöglichen es Betreibern, innerhalb von 24 Stunden voll funktionsfähige Spuren einzurichten – eine Fähigkeit, die bei Terminalrenovierungen und Notfall-Spitzenbetrieb geschätzt wird.

Fahrzeugmontierte Systeme erweitern die Perimeterkontrolle, indem sie Servicefahrzeuge, Cateringfahrzeuge und Tankwagen untersuchen, bevor sie die Luftseite überqueren, und schließen so eine Lücke, die Kontrollpunktspuren nicht abdecken. Durchfahrt- und Tunnelscanner bewältigen Frachtdrehkreuze, wo der landseitige Lkw-Verkehr mit dem Vorfeld zusammenläuft; ihre hochenergetischen Strahlen bilden ganze Sattelzüge in unter 30 Sekunden ab und wahren so die Just-in-time-Zeitpläne für Integratoren. Flughäfen mit gemischten Passagier-Fracht-Profilen setzen zunehmend eine geschichtete Mobilitätsmischung ein – fest im Kern, fahrzeugmontiert am Perimeter und tragbar für Notfälle –, um Sicherheitsresilienz zu gewährleisten, ohne Kapitalausgaben zu duplizieren.

Nach Endnutzer: Verteidigungsflughäfen stärken die Beschaffung

Zivile Flughäfen erfassen 85,30 % des Marktes für Flughafensicherheitsscanner aufgrund verbindlicher Sicherheitsvorschriften im Zusammenhang mit der Sicherheit der Zivilluftfahrt. Verkehrserholungen und Ziele zur Reduzierung von Wartezeiten lenken weiterhin Mittel in Richtung CT-Upgrades, automatisierte Tablett-Rückgabesysteme und KI-Analysen, die die Anzahl der Passagierkontrollen reduzieren. Finanzierungsinstrumente wie das US-amerikanische Flughafenverbesserungsprogramm und die Connecting-Europe-Fazilität Europas senken die Beschaffungshürden für mittelgroße Drehkreuze und erweitern die adressierbare Basis für Hersteller.

Militärflughäfen wachsen mit einer CAGR von 9,55 % und sollen bis 2030 einen Wert von über 1,04 Milliarden USD erreichen, da Verteidigungsministerien Anlagen als Reaktion auf Drohnen- und Insider-Bedrohungen sichern. Beschaffungsrahmen schreiben häufig inländische Inhalte und robuste Designs vor, was Lieferanten begünstigt, die zu lokaler Montage und MIL-STD-Zertifizierungen fähig sind. Zivile Standorte übernehmen zunehmend verteidigungserprobte Algorithmen für Verhaltensanalysen und die Minderung von Insider-Bedrohungen, was einen bidirektionalen Technologietransfer veranschaulicht, der Anbieter mit Dual-Use-Freigaben und langfristigen integrierten Logistikunterstützungsverträgen begünstigt.

Geografische Analyse

Nordamerika hielt im Jahr 2024 einen Marktanteil von 37,90 % und profitierte vom flächendeckenden CT-Rollout der TSA sowie von siebenjährigen integrierten Logistikverträgen, die präventive Wartung und Software-Updates garantieren. Innovations-Kontrollpunkt-Pilotprojekte in Las Vegas und Atlanta validieren neue Selbstbedienungsspuren und KI-Bildgebungsmodule, beschleunigen die regulatorische Akzeptanz und verkürzen Kommerzialisierungszyklen. Bundeszuschüsse im Rahmen des Flughafenverbesserungsprogramms erstatten bis zu 75 % der förderfähigen Sicherheitskapitalkosten und weiten die Akzeptanz über Tier-1-Drehkreuze hinaus aus.

Europa hält ein stetiges Ersatztempo aufrecht und priorisiert das Passagiererlebnis. Der Einsatz von Millimeterwellentechnologie von Rohde & Schwarz in Frankfurt reduziert körperliche Nachkontrollen um mehr als 50 %, während die biometrische FaceBoarding-Spur am Flughafen Mailand-Linate es Reisenden ermöglicht, Sicherheitskontrolle und Boarding mit einer einzigen Registrierung zu passieren. Das gemeinsame Bewertungsverfahren der ECAC verkürzt Zertifizierungszeiträume erheblich und ermöglicht es Flughafengruppen, identische Geräte im Rahmen von Einzellosausschreibungen zu beschaffen und Mengenrabatte zu erzielen.

Der asiatisch-pazifische Raum verzeichnet mit 10,60 % die schnellste CAGR, angetrieben durch Megaprojekte wie Changi Terminal 5, Navi Mumbai International und die Neugestaltung von Sydney Terminal 2, die alle biometrische und CT-Sicherheitskontrollen bereits in der Planungsphase integrieren. Afrika und der Nahe Osten folgen ähnlichen Greenfield-Trajektorien, setzen jedoch modulare Scanner ein, um die Kapitalausgaben an das schrittweise Passagierwachstum anzupassen und dabei den Sicherheitszielen von ICAO Anhang 17 zu entsprechen. Regionale Lieferanten errichten Servicezentren im Land, um Zollbelastungen zu begrenzen und eine Ersatzteillieferung in unter 24 Stunden sicherzustellen – ein entscheidender Betriebszeitkennwert in heißen und feuchten Betriebsumgebungen.

Wettbewerbslandschaft

Der Markt bleibt mäßig fragmentiert. Smiths Detection sichert Kundentreue durch langfristige Serviceverträge, wie etwa seinen siebenjährigen US-Vertrag über 486 CT-Einheiten, der Software-Aktualisierungen und Ersatzteillieferungen zu einem Festpreis garantiert. OSI Systems stärkt die Kundenbindung, indem es 920CT-Bildgebungsgeräte mit automatisierten Tablett-Rückgabeförderern bündelt und so sicherstellt, dass die Spurarchitektur über die gesamte Systemlebensdauer proprietär bleibt.

Leidos steigert den Mehrwert, indem es SeeTrue KI in bestehende Flotten integriert und die Erkennungsgenauigkeit ohne neue Hardware um 15 Prozentpunkte erhöht – ein Ansatz, der für budgetbewusste Betreiber attraktiv ist. Vanderlande positioniert sich als neutraler Spurenbauer: Sein Kopenhagen-Engagement lieferte 20 automatisierte Spuren mit herstellerunabhängigen Scannerbuchten, was Betreibern, die Mehrmarken-Erweiterungen erwarten, Zukunftssicherheit bietet. KI-orientierte Start-ups liefern cloudbasierte Analysen, die auf Drittanbieter-Bildgebung nachrüsten und so den Software-Anteil der etablierten Anbieter untergraben.

Chinesische Hersteller skalieren kostenwettbewerbsfähige CT-Linien für inländische Megadrehkreuze und üben weltweit Preisdruck nach unten aus, obwohl die Exportgewinne aufgrund von Cybersicherheits- und Lieferketten-Prüfungshürden begrenzt bleiben. In Europa nutzt Rohde & Schwarz sein Millimeterwellen-Domänenwissen, um datenschutzsensible Verträge zu sichern, während CEIA die Durchdringung mit Durchgangsmetalldetektoren in budgetbewussten afrikanischen Terminals ausbaut. Insgesamt zählen Software-Innovation und Tiefe des Lebenszyklusservices mehr als reine Hardware-Spezifikationen und zeichnen die Wettbewerbskarte stetig neu.

Marktführer im Bereich Flughafenscanner

Rapiscan Systems, Inc.

Leidos Holdings, Inc.

Nuctech Company Limited

Smiths Detection Group Ltd. (Smiths Group plc)

Rohde & Schwarz GmbH & Co. KG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Smiths Detection sicherte sich einen Vertrag mit Dubai Aviation Engineering Projects (DAEP) zur Bereitstellung fortschrittlicher Kontrollpunkt-Sicherheitslösungen in allen Terminals des Flughafens Dubai International (DXB). Diese Initiative zielt darauf ab, den Sicherheitsbetrieb zu verbessern und das Passagiererlebnis an einem der verkehrsreichsten Flughäfen der Welt zu optimieren.

- Januar 2024: Rohde & Schwarz sicherte sich einen TSA-Vertrag im Wert von 10,9 Millionen USD zur Lieferung von QPS201 UHD AIT-Sicherheitsscannern an US-amerikanische Flughäfen. Diese Scanner nutzen Millimeterwellentechnologie und gewährleisten eine schnelle und barrierefreie Passagierüberprüfung. Das System wird an großen Flughäfen eingesetzt und erfüllt die TSA- und ECAC-Standards für fortschrittliche Sicherheitsscannertechnologie.

Berichtsumfang des globalen Marktes für Flughafenscanner

| Röntgenscanner |

| Computertomographie (CT) |

| Millimeterwellen (mmWave)-Scanner |

| Terahertz-Bildgebungssysteme |

| Personenkörperscanner |

| Gepäckscanner |

| Fracht- und Fahrzeugscanner |

| Durchgangs- und Handmetalldetektoren |

| Fest |

| Tragbar |

| Fahrzeugmontiert |

| Durchfahrt-/Tunnelsysteme |

| Ziviler Flughafen |

| Militärflughafen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Israel | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Technologie | Röntgenscanner | ||

| Computertomographie (CT) | |||

| Millimeterwellen (mmWave)-Scanner | |||

| Terahertz-Bildgebungssysteme | |||

| Nach Produkttyp | Personenkörperscanner | ||

| Gepäckscanner | |||

| Fracht- und Fahrzeugscanner | |||

| Durchgangs- und Handmetalldetektoren | |||

| Nach Systemmobilität | Fest | ||

| Tragbar | |||

| Fahrzeugmontiert | |||

| Durchfahrt-/Tunnelsysteme | |||

| Nach Endnutzer | Ziviler Flughafen | ||

| Militärflughafen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Israel | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Flughafensicherheitsscanner im Jahr 2025?

Die Marktgröße für Flughafenscanner beläuft sich im Jahr 2025 auf 4,61 Milliarden USD und soll bis 2030 einen Wert von 6,90 Milliarden USD erreichen, was einer CAGR von 8,40 % über den Prognosezeitraum entspricht.

Welches Technologiesegment wächst am schnellsten?

CT-Systeme verzeichnen mit einer CAGR von 10,56 % das höchste Wachstum aufgrund globaler regulatorischer Vorgaben für fortschrittliche Bildgebung.

Welche Region bietet das höchste Wachstumspotenzial?

Der asiatisch-pazifische Raum verzeichnet die schnellste Expansion und soll bis 2030 eine CAGR von 10,60 % erzielen, getragen von umfangreichen Flughafenbauprojekten.

Was treibt die Nachfrage nach tragbaren Scannern an?

Militärische Modernisierung und temporäre Veranstaltungssicherheit treiben eine CAGR von 10,90 % bei tragbaren Systemen an, da wiederverwendbare Sicherheitsanlagen benötigt werden.

Wie wirken sich KI-Lösungen auf die Flughafensicherheitskontrolle aus?

KI-gesteuerte automatisierte Bedrohungserkennung reduziert die manuelle Bildüberprüfung, verbessert die Erkennungsgenauigkeit und schafft Wettbewerbsvorteile für Anbieter, die Nachrüst-Software anbieten.

Seite zuletzt aktualisiert am: