Marktgröße und Marktanteil für Flughafen-Wärmebildkameras

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

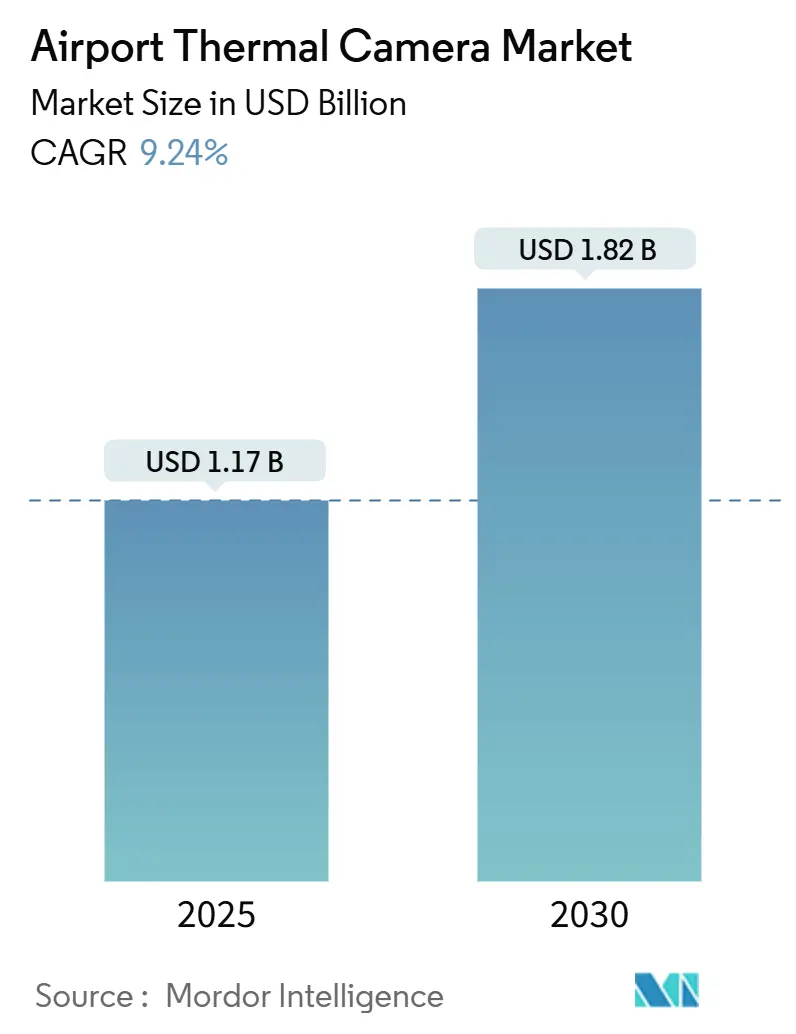

| Marktgröße (2025) | 1.17 Milliarden US-Dollar |

| Marktgröße (2030) | 1.82 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 9.24% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Flughafen-Wärmebildkameras von Mordor Intelligence

Die Marktgröße für Flughafen-Wärmebildkameras erreichte im Jahr 2025 einen Wert von 1,17 Milliarden USD und wird bis 2030 voraussichtlich auf 1,82 Milliarden USD ansteigen, was einer CAGR von 9,24 % über den Prognosezeitraum entspricht. Die rasche Modernisierung der Checkpoint-Technologie, steigende Anforderungen an die Perimetersicherheit und eine anhaltende Vorbereitung auf Infektionskrankheiten beschleunigen gemeinsam die Beschaffung in allen Flughafenklassen. Frühe Anwender rüsten nun von Einzelzweckkameras auf KI-fähige Plattformen mit offener Architektur um. Gleichzeitig sehen neue Terminalgebäude Multi-Sensor-Suiten vor, die Wärmebild-, Radar- und sichtbare Videodaten als einen einzigen Datenstrom behandeln. Anbieter, die Edge-Analysen einbetten und Algorithmen von Drittanbietern unterstützen, werden bevorzugt, da ihre Systeme den Anforderungen der Transportation Security Administration (TSA) und der Europäischen Union (EU) an offene Architekturen entsprechen. Die Robustheit der Hardware spielt ebenfalls eine wichtige Rolle, da Beschaffungsteams die Auswirkungen von Germanium-Exportkontrollen abwägen und nach Optiken suchen, die aus alternativem Chalkogenidglas gefertigt sind, um Versorgungsengpässe zu vermeiden.

Wichtigste Erkenntnisse des Berichts

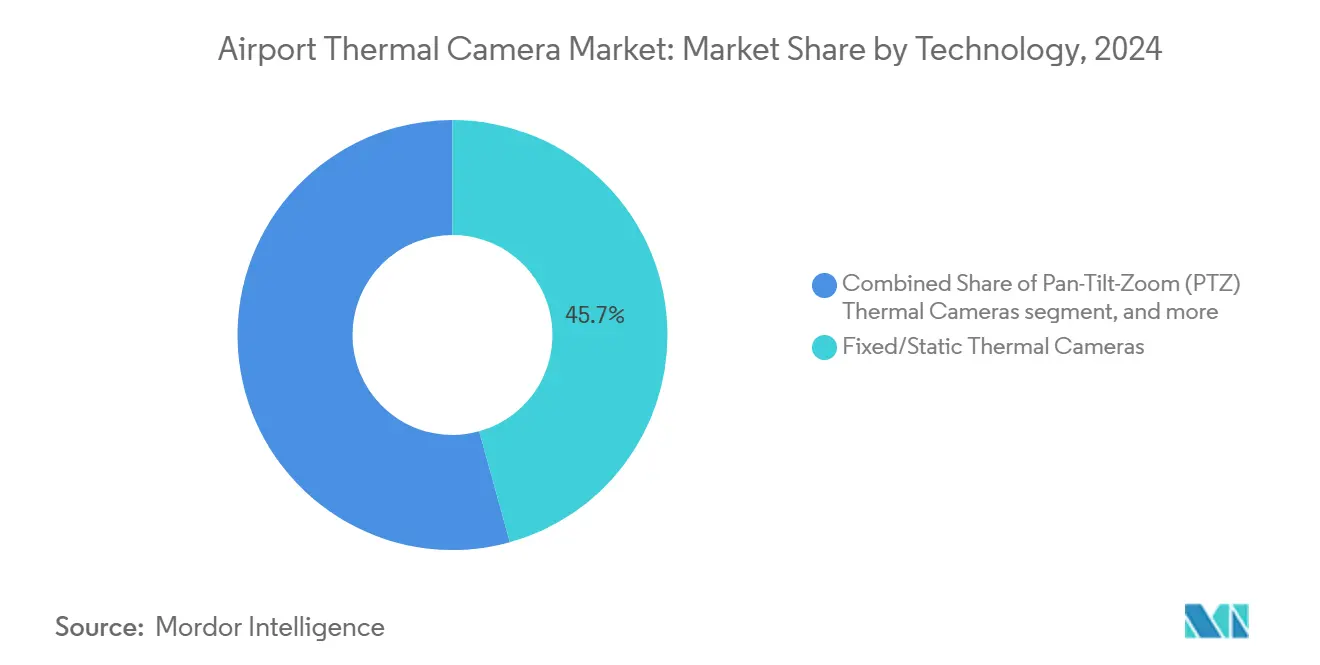

- Nach Kameratyp führten Fest-/Stationärsysteme im Jahr 2024 mit einem Umsatzanteil von 45,70 %; Dual-Mode-Einheiten verzeichnen bis 2030 eine CAGR von 12,20 %.

- Nach Wellenlänge entfiel im Jahr 2024 ein Marktanteil von 60,70 % auf Langwellen-Infrarot; Kurzwellen-Infrarot wird bis 2030 voraussichtlich um 11,40 % pro Jahr wachsen.

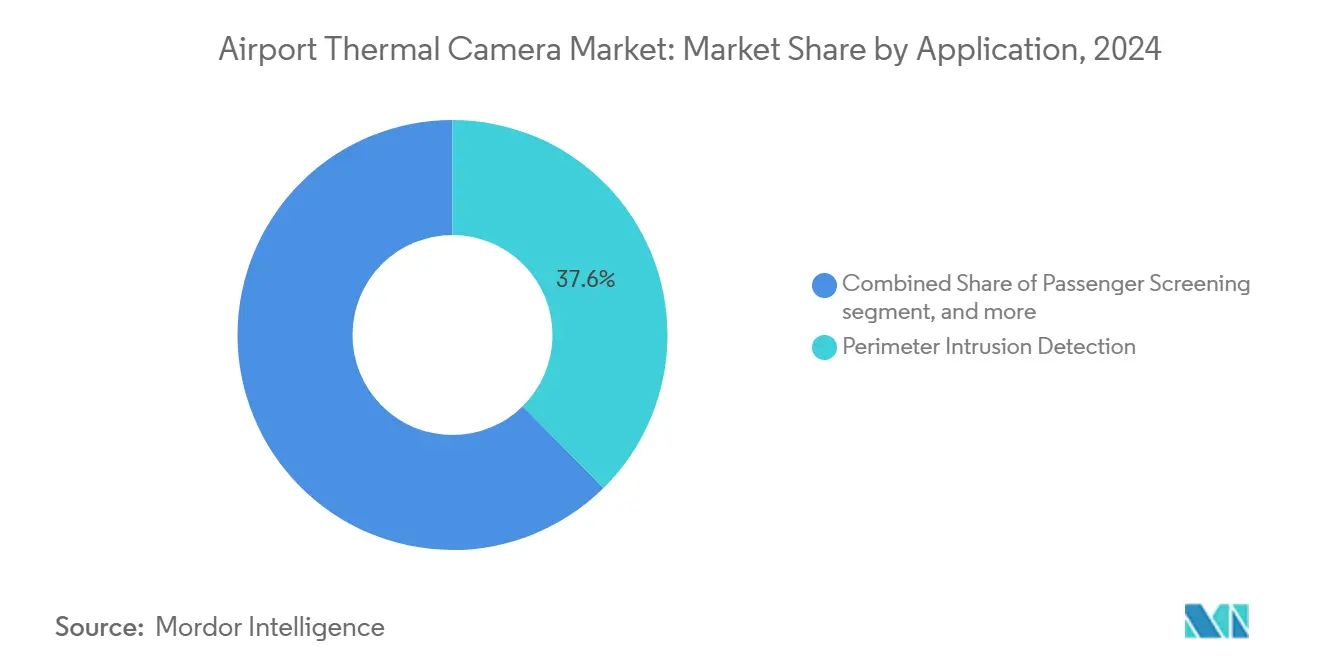

- Nach Anwendung entfielen im Jahr 2024 37,60 % der Marktgröße für Flughafen-Wärmebildkameras auf die Perimeter-Einbrucherkennung, während das Passagierscreening bis 2030 mit einer CAGR von 12,45 % wachsen soll.

- Nach Installationsort hielt die Perimeterzäunung im Jahr 2024 einen Anteil von 38,90 %, während Terminalgebäude bis 2030 voraussichtlich mit einer CAGR von 11,40 % wachsen werden.

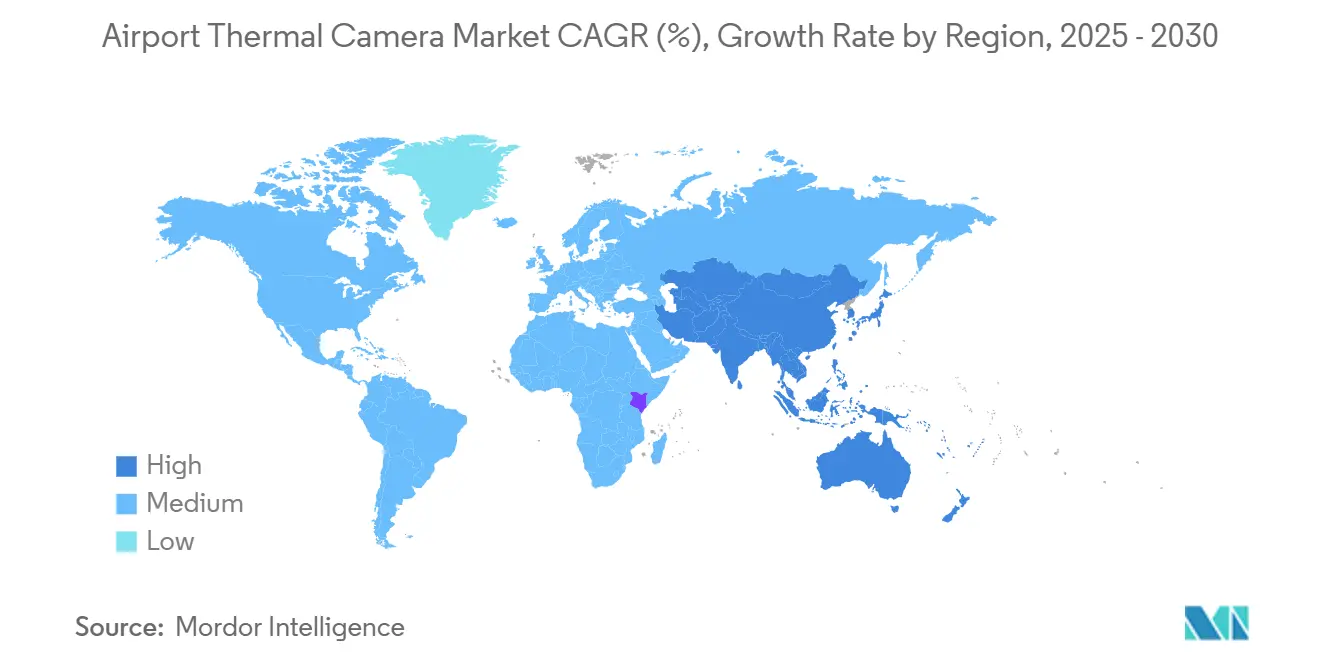

- Nach Geografie dominierte Nordamerika im Jahr 2024 mit einem Anteil von 36,78 %; Asien-Pazifik ist für die schnellste CAGR von 10,95 % bis 2030 positioniert.

Globale Trends und Erkenntnisse im Markt für Flughafen-Wärmebildkameras

Analyse der Treiberwirkung*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfte Luftfahrtsicherheitsvorschriften | +2.1% | Global; frühe Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Nutzung für das Screening auf Infektionskrankheiten | +1.8% | Global; stärkstes Wachstum in Asien-Pazifik und dem Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Investitionen in intelligente Flughafeninfrastruktur | +1.6% | Nordamerika und Europa als Kern; Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| KI-gestützte unbemannte Perimeterüberwachung | +1.4% | Global; fortgeschrittene Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Anforderungen an den Betrieb bei allen Wetterbedingungen | +1.2% | Global; kritisch an Flughäfen mit extremem Klima | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeitsorientierte vorausschauende Wartung | +0.9% | Nordamerika und Europa führend; Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfte Luftfahrtsicherheitsvorschriften

Internationale Regulierungsbehörden schreiben nun eine mehrschichtige Erkennung vor, die rund um die Uhr und nicht nur an einzelnen Checkpoints läuft. Der Checkpoint Requirements and Planning Guide der TSA legt offene Architektur-Bildgebungsendpunkte fest, damit Wärmebildfeeds mit Computertomografie-Scannern und Millimeterwellen-Portalen integriert werden können.[1]Quelle: Transportation Security Administration, "Checkpoint Requirements and Planning Guide," tsa.gov Die EU spiegelt diesen Ansatz wider, indem sie bis 2025 fortschrittliche Bildgebung an allen kommerziellen Flughäfen vorschreibt, was Betreiber dazu zwingt, veraltete Analogkameras zu ersetzen. Flughafenkonsortien berichten von einem reibungsloseren Passagierdurchsatz, sobald sichtbare und Wärmebildströme in einem einzigen Bedrohungsbewertungs-Dashboard zusammengeführt werden, was die Raten der Sekundärüberprüfung und die Arbeitsbelastung der Bediener senkt. Anbieter, die standardbasierte Schnittstellen einbetten, gewinnen Ausschreibungen, weil Sicherheitsteams Analysemodule austauschen können, ohne Hardware neu zu installieren.

Zunehmende Nutzung für das Screening auf Infektionskrankheiten

Wärmebildkameras, die einst auf Frachträume beschränkt waren, stehen nun an Terminaleingängen als passive Gesundheitscheckpoints. Große Drehkreuze validierten Hochvolumen-Workflows während jüngster Pilotprogramme, bei denen Tausende von Passagieren pro Stunde verarbeitet wurden, ohne die Spurkapazität zu reduzieren. Die Integration mit biometrischen Gates ermöglicht Temperaturprüfung, Identitätsbestätigung und Ticketvalidierung in einem Schritt, wodurch Berührungspunkte und Bedienereingriffe minimiert werden. Gesundheitsbehörden schätzen den kontaktlosen Workflow, da erhöhte Messwerte eine sofortige Sekundärevaluierung in einem isolierten Raum auslösen und so eine breitere Störung vermieden wird. Kontinuierliche Firmware-Updates fügen Maskenerkennung und Menschenmassendichte-Warnungen hinzu und erweitern den Anwendungsfall über das Fieberscreening hinaus zur allgemeinen Überwachung der öffentlichen Gesundheit.

Investitionen in intelligente Flughafeninfrastruktur

Budgets für intelligente Flughäfen weisen wachsende Anteile für die Sensorfusion zu, bei der die Wärmebildgebung neben Radar, LiDAR und Akustik eine zentrale Eingabe darstellt. Plattformen, die auf gemeinsamen Datenstrukturen aufgebaut sind, leiten jeden Sensor in ein einziges Betriebszentrum, reduzieren isolierte Entscheidungsfindung und verkürzen die Reaktionszeiten bei Vorfällen. Das zentralisierte Sicherheitszentrum von Heathrow veranschaulicht, wie Wärmebildfeeds das Energiemanagement verbessern, indem sie überhitzte Motoren in Gepäcksystemen erkennen und präventive Maßnahmen auslösen, die Ausfallzeiten begrenzen.[2]Quelle: Airports International, "Airport Security: The Latest Developments," airportsint.com Die durch private 5G-Netzwerke ermöglichte Edge-Verarbeitung hält sensible Bilder vor Ort und liefert gleichzeitig Analysen innerhalb von Millisekunden, was Datensouveränitätsregeln erfüllt und Korrekturmaßnahmen beschleunigt.

KI-gestützte unbemannte Perimeterüberwachung

Am Edge trainierte Faltungsnetzwerke klassifizieren nun Menschen, Fahrzeuge und Wildtiere direkt auf dem Wärmesensor und eliminieren so die ständige menschliche Überwachung. Wenn der Algorithmus eine Anomalie erkennt, steuert er automatisch eine Schwenk-Neige-Zoom-Sichtkamera zur forensischen Bestätigung an und sendet Warnungen an mobile Geräte. Eine solche geschlossene Automatisierung reduziert Fehlalarme, da die Klassifizierungssicherheit vordefinierte Schwellenwerte erreicht, bevor eine Eskalation erfolgt. Flughäfen mit weitläufigen Perimetern profitieren am meisten, indem sie umfangreiche Wachpatrouillen durch eine Handvoll mobiler Einsatzkräfte ersetzen, die georeferenzierte Warnungen und Vorfallsmomentaufnahmen erhalten. Kontinuierliche Lernmodelle werden anhand lokaler Wetter- und Lichtverhältnisse neu trainiert, was die Genauigkeit im Laufe der Zeit weiter verbessert.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Beschaffungs- und Installationskosten | -1.9% | Global; am restriktivsten in Entwicklungsmärkten | Mittelfristig (2–4 Jahre) |

| Datenschutz- und Datenschutzbedenken der Passagiere | -1.2% | Europäische Union und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Risiken durch Wärmetarnung und Täuschung | -0.8% | Global; kritisch in Hochsicherheitsdrehkreuzen | Langfristig (≥ 4 Jahre) |

| Störungen in der Lieferkette für Infrarotsensoren | -1.4% | Global; fortschrittliche Sensoren am stärksten betroffen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Beschaffungs- und Installationskosten

Premium-radiometrische Wärmebildkameras werden zwischen 5.000 und 25.000 USD pro Einheit verkauft, und umfangreiche Einrichtungen benötigen oft mehr als 300 Einheiten für eine vollständige Abdeckung. Netzwerk-Backbones, Edelstahlmasten und Blitzschutzausrüstungen erhöhen die Vorabbudgets um weitere 40 %. Jährliche Supportverträge, die Firmware-Upgrades, Cyber-Härtung und Bedienerschulung abdecken, erreichen 20–30 % des Kapitalwerts, was die Finanzen an Regionalflughäfen mit geringen Margen belastet. Leasing- und ergebnisbasierte Modelle entstehen, um die Einstiegshürde zu senken, doch die Akzeptanz bleibt außerhalb Nordamerikas begrenzt.

Datenschutz- und Datenschutzbedenken der Passagiere

Regulierungsbehörden klassifizieren Temperaturdaten als sensible Gesundheitsinformationen. Gemäß der Datenschutz-Grundverordnung der Europäischen Union müssen Flughäfen eine ausdrückliche Einwilligung einholen oder sich auf Ausnahmen im Bereich der öffentlichen Gesundheit stützen, die transparente Beschilderung und strenge Aufbewahrungsfristen erfordern. Gesichtserkennungsmodule verschärfen die Prüfung, da kombinierte Wärme- und Sichtsignaturen eine biometrische Wiederidentifizierung ermöglichen. Betreiber begegnen dem Risiko, indem sie Bilder am Edge anonymisieren, nur Metadaten und Schwellenwertüberschreitungen speichern und alle Dateien nach einem definierten Zeitfenster, das selten 30 Tage überschreitet, automatisch löschen. Diese Verfahren erhöhen Kosten und Komplexität, sind jedoch obligatorisch, um Sanktionen zu vermeiden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kameratyp: Dual-Mode-Integration treibt Innovation voran

Fest-/Stationärkameras trugen 45,70 % des Umsatzes im Jahr 2024 bei und unterstreichen die Abhängigkeit der Betreiber von einer kontinuierlichen, wartungsarmen Perimeterüberwachung. Diese Einheiten integrieren Wärmebild-, Sicht- und Radartrigger über Ethernet, erleichtern die Anbindung an bestehende Videomanagementsysteme und reduzieren die Netzwerkbandbreite durch On-Edge-Videokomprimierung. Stationäre Geräte überwachen rund um die Uhr Fremdkörper auf der Landebahn, menschliche Eingriffe und Rollbahneinbrüche in Vorfeldbereichen. Schwenk-Neige-Zoom-Varianten erfüllen die Anforderungen an die Langstreckenüberwachung an Flughäfen mit großem Fußabdruck, obwohl ihre motorisierten Antriebe eine geplante Schmierung erfordern und die Planung der mittleren Zeit zwischen Ausfällen erhöhen.

Dual-Mode-Produkte, die einen 640 × 512 Wärmebildkern mit hochauflösender Farboptik kombinieren, verzeichnen die höchste CAGR von 12,20 %, da sie Fehlalarme halbieren, wenn beide Modalitäten übereinstimmen. Mehrere Anbieter stellen Daten auf Pixelebene über ein SDK bereit, sodass Flughäfen Wärmebilderkennungsrahmen auf sichtbare Streams im selben Videofenster überlagern können. Eine solche Fusion reduziert die Bedienerschulung, da Wachpersonal ein Bild liest, nicht zwei. Der Markt für Flughafen-Wärmebildkameras belohnt wiederholt Anbieter, die diese kompakten, drohnenfreundlichen Module liefern können, die die Flughafenpolizei nun auf Quadkoptern für Vorfallsverifikationsflüge montiert.

Nach Wellenlänge: SWIR-Technologie gewinnt an Dynamik

Langwellen-Infrarot dominierte weiterhin mit einem Anteil von 60,70 % im Jahr 2024, da kostengünstige ungekühlte Mikrobolometer mit dem Emissionsmaximum menschlicher Haut bei 8–14 µm übereinstimmen. Das ungekühlte Design eliminiert Kryokühler, reduziert Wartungsbudgets und vereinfacht die Installation in Deckenhohlräumen. Betreiber schätzen die Langwellen-Zuverlässigkeit für die Überwachung des Landebahnzustands, bei der Feuchtigkeit den sichtbaren Kontrast schnell verringert.

Kurzwellen-Infrarot schreitet mit einer CAGR von 11,40 % voran, da sein Band von 0,9–1,7 µm durch Rauch, Nebel und Abgasfahnen sieht, die längere Wellenlängen streuen. Kurzwellensensoren erfassen reflektierte Sonnenphotonen bei Tageslicht und erzeugen sichtbare Bilder, selbst wenn herkömmliche Kameras durch Gegenlicht beeinträchtigt werden. Flughäfen, die Kurzwelleneinheiten in Anflugzonen einsetzen, erfüllen nun Allwetter-Sichtbarkeitsziele, ohne die Kameraanzahl zu verdoppeln. Da die Preise sinken, fügen Beschaffungsteams Kurzwellen-Arrays als ergänzende Schicht hinzu, was die Marktdurchdringung für Flughafen-Wärmebildkameras bei gemischt-spektralen Einsätzen steigert.

Nach Anwendung: Transformation des Passagierscreenings

Perimeter-Einbrucherkennungslösungen sicherten sich 37,60 % des Umsatzes im Jahr 2024 und unterstreichen das Kernmandat der Sicherheit, unbefugten Zugang zu verhindern. Feste Wärmebildketten säumen nahezu jede Zaunlinie an nordamerikanischen Kategorie-X-Flughäfen und liefern Echtzeit-Analysen, die gemeinsame Notfalloperationszentren mit Polizei, Feuerwehr und TSA versorgen. Wenn Analysen eine Bewegung erkennen, werden Vektorinformationen an Schwenk-Neige-Zoom-Geräte zur Klassifizierung und an Bodenradar zur Geschwindigkeitsbestätigung weitergegeben, was den Einsatz innerhalb von Sekunden auslöst.

Das Passagierscreening zeigt bis 2030 eine CAGR von 12,45 %, da Flughäfen Temperatur-, biometrische und Boarding-Daten in Einschrittspuren zusammenführen. Gateways, die mit radiometrischen Kameras ausgestattet sind, isolieren jeden Passagier, der eine Schwellenwertüberschreitung aufweist, und lösen einen sekundären Alarm aus, wenn die Gesichtserkennung ihn für eine zusätzliche Überprüfung markiert. Daher wächst die Marktgröße für Flughafen-Wärmebildkameras im Bereich Passagierscreening-Lösungen schneller als bei herkömmlichen Zauninstallationen, was Anbieter dazu ermutigt, modulare Kioske zu lancieren, die Fluggesellschaften auf Pay-per-Screen-Basis leasen.

Nach Installationsort: Terminalintegration beschleunigt sich

Perimeterzauninstallationen hielten 38,90 % des Umsatzes im Jahr 2024, da sie die erste Verteidigungslinie bildeten. Layoutdesigns platzieren Kameras in Abständen von 200 m mit 30 % Überlappung, um blinde Flecken zu eliminieren. Edge-Server werden alle 1 km aggregierter Streams positioniert und führen Analysen lokal durch, bevor relevante Metadaten an einen Rechenzentrumscluster hinter der Firewall des Sicherheitsoperationszentrums übertragen werden. Diese zonale Architektur erfüllt bewährte Cybersicherheitspraktiken, indem sie den potenziellen Einbruchsumfang begrenzt.

Terminalgebäude werden voraussichtlich eine CAGR von 11,40 % verzeichnen, da Gesundheits- und Identitätsverifizierung an landseitigen Eingängen konvergieren. Multi-Sensor-Gantries umfassen nun radiometrische Arrays, ultraviolette Dokumentenscanner und Millimeterwellen-Personenscreener in einem Bogen. Betriebspersonal benötigt weniger physische Eingriffe, was Wartezeiten verkürzt und die Passagierzufriedenheitswerte verbessert. Da Flughäfen Abflughallen nachrüsten, profitiert der Markt für Wärmebildkameras von Aufträgen, die eine radiometrische Genauigkeit von besser als ±0,3 °C vorschreiben, um Fehlalarme zu minimieren und den Leitlinien der öffentlichen Gesundheit zu entsprechen.

Geografische Analyse

Nordamerika kontrollierte 36,78 % des Umsatzes im Jahr 2024, gestützt durch TSA-Förderprogramme, die fortschrittliche Bildgebung an Kategorie-I- und -II-Flughäfen finanzieren. Offene Architekturvorschriften legen fest, dass jeder neue Checkpoint-Endpunkt Software von Drittanbietern akzeptiert, was die Beschaffung auf hardwareagnostische Wärmebildkameras lenkt. Kanadische Betreiber folgen diesem Beispiel über die Verified-Traveller-Initiative, die Gesichtsverifizierung und Fiebererkennnung an großen Drehkreuzen kombiniert. Große installierte Basen fördern kontinuierliche Erneuerungszyklen und unterstützen einen robusten Nachmarkt für Firmware-Upgrades und Analyselizenzen.

Asien-Pazifik verzeichnet die schnellste CAGR von 10,95 %, begünstigt durch parallele Start- und Terminalerweiterungen in China und Indien. Indiens Bureau of Civil Aviation Security schreibt Körperscanner an jedem Flughafen vor, der mehr als 2 Millionen Passagiere jährlich abfertigt, was stetige Ausschreibungen für Dual-Mode-Wärmebildsysteme schafft. Inländische chinesische Anbieter nutzen Skaleneffekte bei ungekühlten Mikrobolometern und unterbieten ausländische Konkurrenten beim Preis, während sie globale Qualitätsstandards erfüllen. Das regionale Passagierwachstum bedeutet, dass Flughäfen Wärmebildgebung bereits in der Planungsphase vorsehen, was Nachrüstungen überflüssig macht und die Gesamtprojektbetriebskosten senkt.

Europa zeigt stabiles Wachstum, da die Europäische Union die Screening-Regeln in den Mitgliedstaaten harmonisiert und die strenge Durchsetzung des Passagier-Datenschutzrechts fortsetzt. Betreiber kaufen daher Kameras, die eine Echtzeit-Gesichtspixelunschärfe bieten, um die DSGVO-Anforderungen zu erfüllen. Mittel aus der Fazilität Connecting Europe unterstützen Upgrades an mittelgroßen Flughäfen in Osteuropa und erweitern die Nachfrage weiter. Unterdessen investieren Drehkreuze im Nahen Osten in Wärmebildanalysen für die Perimeterüberwachung rund um immer größere Flughafenflächen. Südafrikanische Einrichtungen erproben radiometrische Kameras für die Wartung von Solarparks auf flughafeneigenem Land und diversifizieren so die Anwendungsfälle.

Wettbewerbslandschaft

Der Markt für Flughafen-Wärmebildkameras unterstützt ein mäßig fragmentiertes Feld, in dem die fünf größten Anbieter etwa ein Drittel des globalen Umsatzes halten. Teledyne Technologies nutzt eine vertikal integrierte Sensorfertigung, um die Komponentenverfügbarkeit trotz Exportkontrollen zu gewährleisten. Hikvision betont KI-Beschleunigungschips, die die Latenz für Perimeteranalysen halbieren, während Bosch die Unterstützung von Open-Source-Codecs optimiert, um die Integration in Videomanagementsysteme zu vereinfachen. Kleinere Unternehmen konzentrieren sich auf Edge-Fusionssoftware oder spezialisierte Optiken und arbeiten häufig mit größeren Kameraherstellern im Rahmen von OEM-Vereinbarungen zusammen.

Strategische Akquisitionen nehmen zu, da etablierte Unternehmen auf Nischen-Algorithmusentwickler abzielen, die die Einführung multimodaler Screenings beschleunigen. Teledynes Erwerb mehrerer Häuser für radiometrische Software im Jahr 2024 beschleunigte die Einführung von Präzisionstemperaturanalysemodellen und gewann Verträge von Flughäfen, die Wartungs- und Sicherheitsfunktionen zusammenführen möchten. Auch die Lokalisierung der Lieferkette gewinnt an Bedeutung; ein nordamerikanischer Newcomer fertigt Chalkogenidlinsen im Inland, reduziert die Abhängigkeit von Germaniumrestriktionen und spricht die Buy-American-Präferenz der TSA an. Der Wettbewerbsvorteil beruht daher auf KI-Breite, optischer Versorgungsresilienz und standardbasierter Interoperabilität – Faktoren, die gemeinsam die langfristige Kundenbindung beeinflussen.

Co-Entwicklungsprogramme mit Flughafenbehörden stärken die Anbieterbeziehungen weiter. Die Einführung von KI-radiometrischen Kameras durch Hanwha Vision im Jahr 2025 folgte einem einjährigen Pilotprojekt an einem großen US-Drehkreuz, das Trainingsdatensätze und Feldfeedback beisteuerte und die Zeit bis zur Zertifizierung verkürzte.[3]Quelle: Hanwha Vision, "News Center," hanwhavision.com Bosch arbeitet mit europäischen Forschungsinstituten zusammen, um datenschutzwahrende Analysen zu validieren, was die regulatorische Akzeptanz verbessert und staatliche Förderkanäle öffnet. Diese technologische Tiefe und Zusammenarbeit gewährleisten ein gesundes, aber sich intensivierendes Rennen um Marktanteile in der Branche für Wärmebildsysteme an Flughäfen.

Marktführer in der Branche für Flughafen-Wärmebildkameras

Hangzhou Hikvision Digital Technology Co., Ltd.

Bosch Sicherheitssysteme GmbH (Robert Bosch GmbH)

Dahua Technology Co., Ltd.

Axis Communications AB

Teledyne FLIR LLC (Teledyne Technologies Incorporated)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: SightLogix aktualisierte sein SightSensor-Infrarotsystem mit verbesserter Erkennung, fortschrittlicher Wärmebild-KI für weniger Fehlalarme und benutzerfreundlichen Funktionen. Diese Verbesserungen gewährleisten eine 24/7-Sicherheit mit konsistenter Leistung unter allen Bedingungen und bekräftigen SightLogix' Engagement für hochmoderne Wärmebild-KI-Sicherheitslösungen für den Außenbereich.

- Januar 2024: Hanwha Vision stellte fortschrittliche KI-gestützte radiometrische Wärmebildkameras vor, die Sicherheit und Präzision in kritischen Branchen verbessern. Mit leistungsstarker Bildgebung, breiter Temperaturerkennung (-40 °C bis 550 °C) und KI-basierter Objektklassifizierung gewährleisten diese Kameras eine effiziente Überwachung, reduzierte Ausfallzeiten und verbesserte Sicherheit. Flexible Exportoptionen machen sie ideal für vielfältige industrielle und kommerzielle Anwendungen.

Umfang des globalen Berichts über den Markt für Flughafen-Wärmebildkameras

| Fest-/Stationäre Wärmebildkameras |

| Schwenk-Neige-Zoom (PTZ) Wärmebildkameras |

| Handgehaltene/Tragbare Wärmebildkameras |

| Dual-Mode-Kameras |

| Langwellen-Infrarot (LWIR 8–14 µm) |

| Mittelwellen-Infrarot (MWIR 3–5 µm) |

| Kurzwellen-Infrarot (SWIR 0,9–1,7 µm) |

| Perimeter-Einbrucherkennung |

| Passagierscreening |

| Vorfeld- und Landebahnüberwachung |

| Branderkennung und Rettung |

| Vorbeugende Gerätewartung |

| Terminalgebäude (Landseite) |

| Vorfeld und Apron |

| Perimeterzäunung |

| Kontrolltürme und kritische Infrastruktur |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Kameratyp | Fest-/Stationäre Wärmebildkameras | ||

| Schwenk-Neige-Zoom (PTZ) Wärmebildkameras | |||

| Handgehaltene/Tragbare Wärmebildkameras | |||

| Dual-Mode-Kameras | |||

| Nach Wellenlänge | Langwellen-Infrarot (LWIR 8–14 µm) | ||

| Mittelwellen-Infrarot (MWIR 3–5 µm) | |||

| Kurzwellen-Infrarot (SWIR 0,9–1,7 µm) | |||

| Nach Anwendung | Perimeter-Einbrucherkennung | ||

| Passagierscreening | |||

| Vorfeld- und Landebahnüberwachung | |||

| Branderkennung und Rettung | |||

| Vorbeugende Gerätewartung | |||

| Nach Installationsort | Terminalgebäude (Landseite) | ||

| Vorfeld und Apron | |||

| Perimeterzäunung | |||

| Kontrolltürme und kritische Infrastruktur | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Übriger Asien-Pazifik-Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst die Nachfrage nach Flughafen-Wärmebildkameras?

Der globale Umsatz wird voraussichtlich mit einer CAGR von 9,24 % von 2025 bis 2030 steigen, da Sicherheits- und Gesundheitsscreening-Anforderungen konvergieren.

Welche Region bietet die stärksten Expansionsmöglichkeiten?

Asien-Pazifik führt mit einer CAGR von 10,95 %, angetrieben durch den Neubau von Flughäfen in China und Indien.

Welches Segment weist die höchste Wachstumsrate auf?

Dual-Mode-Kameras, die Wärmebild- und Sichtbildgebung kombinieren, wachsen bis 2030 mit einer CAGR von 12,20 %.

Warum rüsten Flughäfen Kurzwellen-Infrarotsensoren nach?

SWIR-Kameras erhalten die Bildqualität in Nebel und Rauch aufrecht und erzielen eine CAGR von 11,40 % innerhalb des Wellenlängensegments.

Wie wirken sich Datenschutzbestimmungen auf Einsätze aus?

Die DSGVO-Regeln der Europäischen Union erzwingen Anonymisierung und strenge Datenspeicherbeschränkungen, was die Implementierungskomplexität und -kosten erhöht.

Was ist die größte Hürde für kleinere Flughäfen?

Hohe Kapital- und Lebenszykluskosten bleiben die primäre Barriere, insbesondere für Einrichtungen in Entwicklungsmärkten.

Seite zuletzt aktualisiert am: