Marktgröße und Marktanteil der Flughafen-Pistensicherheitssysteme

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Marktgröße (2026) | 2.81 Milliarden US-Dollar |

| Marktgröße (2031) | 4.02 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.42% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Flughafen-Pistensicherheitssysteme von Mordor Intelligence

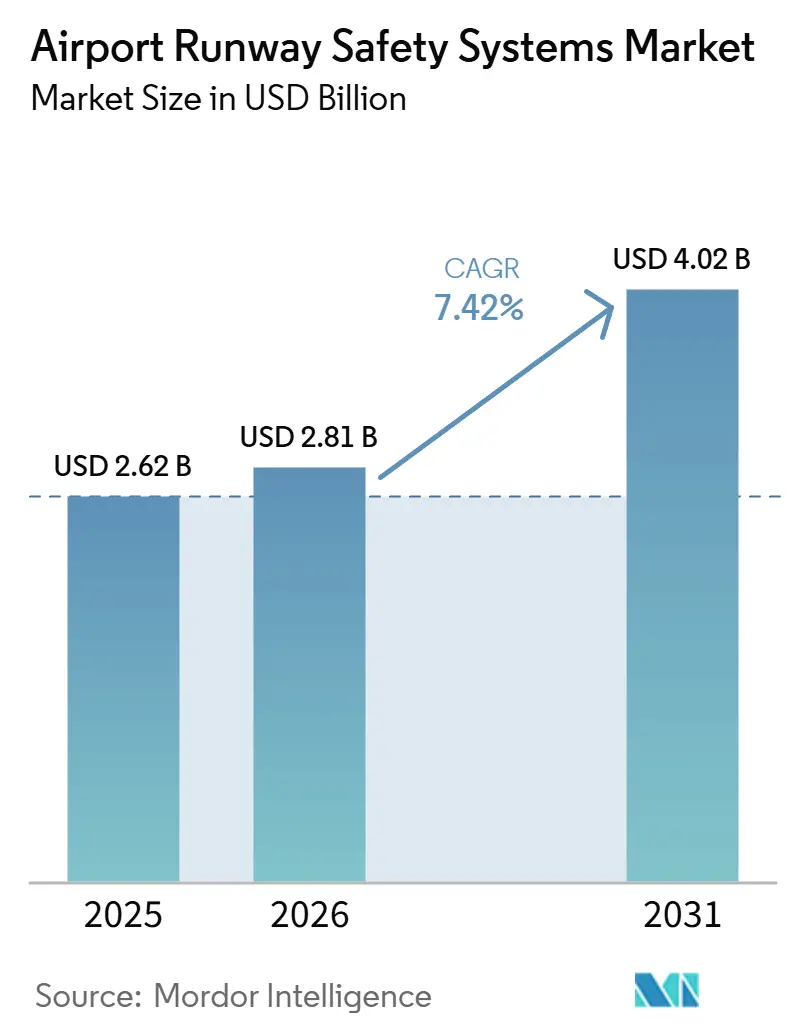

Die Marktgröße für Flughafen-Pistensicherheitssysteme wird voraussichtlich von 2,62 Milliarden USD im Jahr 2025 auf 2,81 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 7,42 % über den Zeitraum 2026–2031 einen Wert von 4,02 Milliarden USD erreichen. Pisteneindringungen und verwandte Unfallkategorien stiegen zwischen 2023 und 2024, was den Markt für Flughafen-Pistensicherheitssysteme im Jahr 2026 für Betreiber und Regulierungsbehörden stark in den Fokus rückte. Im Markt für Flughafen-Pistensicherheitssysteme begünstigen politische Signale nun standardbasierte Einführungen, wobei der Plan der FAA, 74 US-amerikanische Flughäfen bis Ende 2026 auszurüsten, Beschaffungspläne und Budgets steuert. Technologiestapel, die Radar, LiDAR, kooperatives ADS-B und KI-Analysen kombinieren, gewinnen bei der Auswahl an Bedeutung, da Programme im Markt für Flughafen-Pistensicherheitssysteme auf ein einheitliches Lagebewusstsein bei niedrigeren Lebenszykluskosten abzielen. Diese Verschiebung begünstigt auch cloudnative Bereitstellungen, bei denen FAA-Projekte zur Oberflächenbewusstseinsinitiative einen schnelleren Weg zur Einführung von Fähigkeiten im Markt für Flughafen-Pistensicherheitssysteme aufzeigen.

Wesentliche Erkenntnisse des Berichts

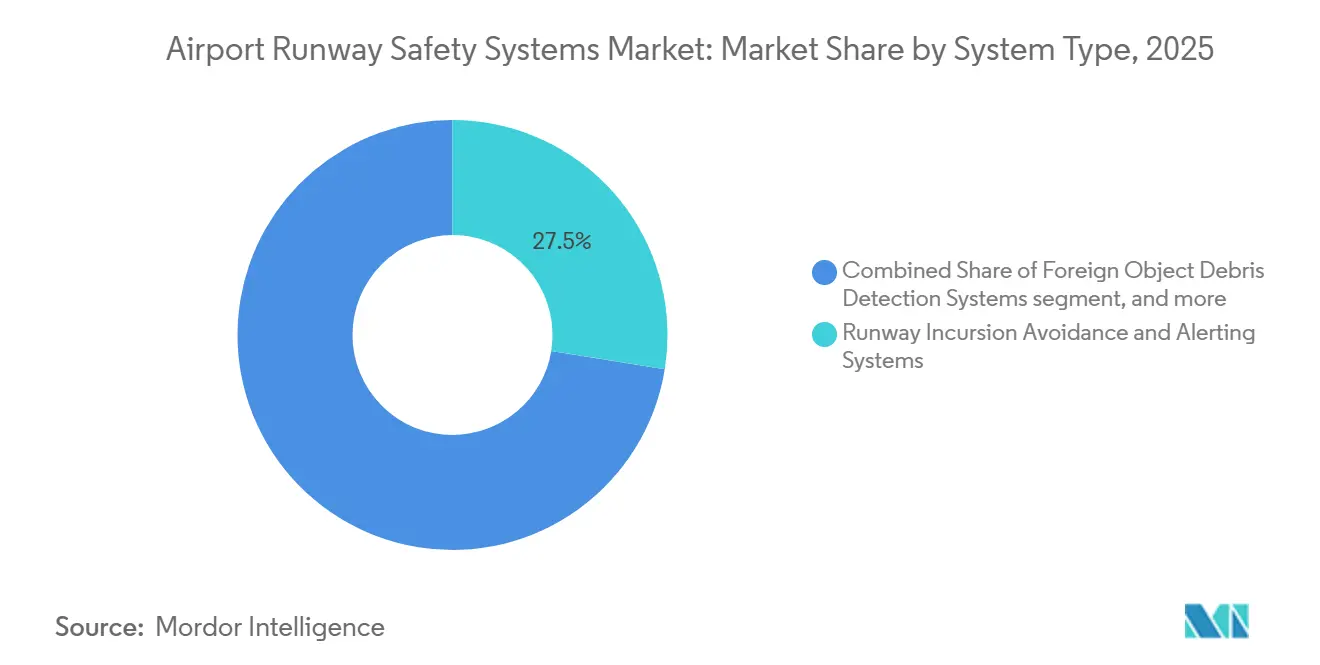

- Nach Systemtyp entfielen Pisteneindringungs-Vermeidungs- und Warnsysteme im Jahr 2025 auf einen Anteil von 27,54 % am Markt für Flughafen-Pistensicherheitssysteme, während Fremdkörpererkennung bis 2031 voraussichtlich mit einem CAGR von 8,15 % wachsen wird.

- Nach Technologie entfiel Radar im Jahr 2025 auf einen Anteil von 33,45 % am Markt für Flughafen-Pistensicherheitssysteme, während LiDAR bis 2031 voraussichtlich einen CAGR von 8,26 % verzeichnen wird.

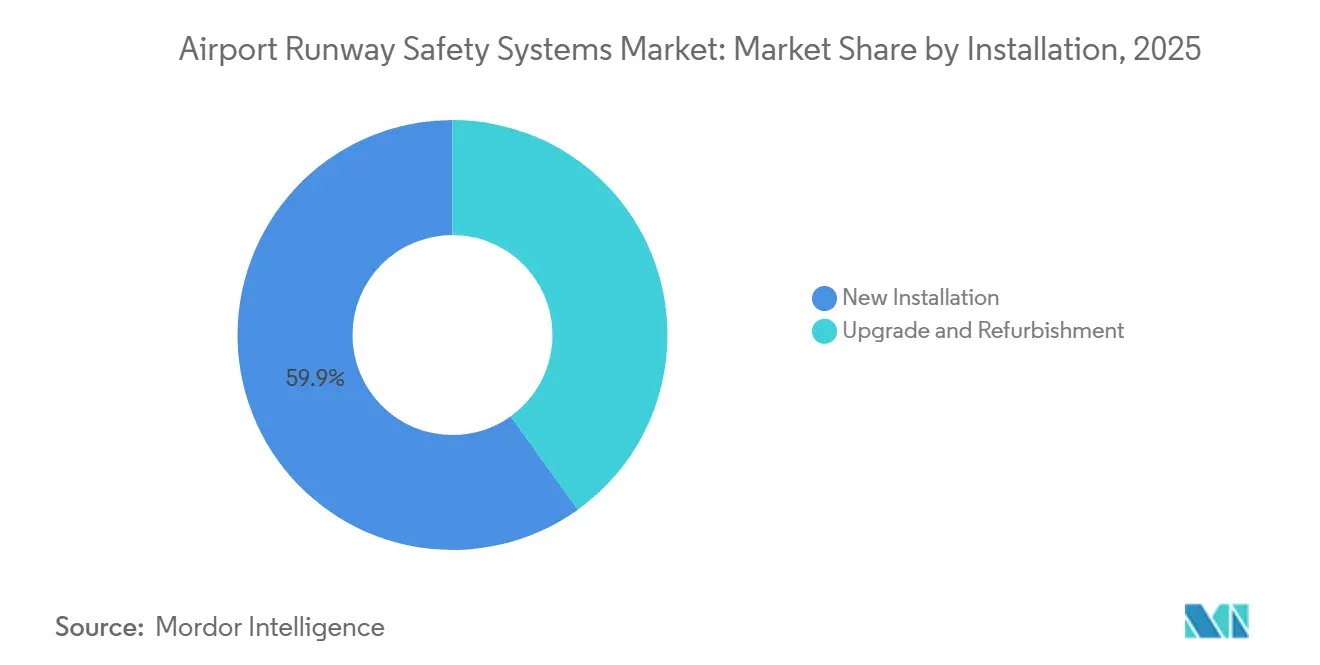

- Nach Installation entfielen Neuinstallationen im Jahr 2025 auf 59,91 % des Marktes für Flughafen-Pistensicherheitssysteme und sollen bis 2031 mit einem CAGR von 7,86 % wachsen.

- Nach Endnutzer hielten Zivilflughäfen im Jahr 2025 einen Anteil von 77,23 % am Markt für Flughafen-Pistensicherheitssysteme, während das Segment bis 2031 voraussichtlich mit einem CAGR von 8,02 % wachsen wird.

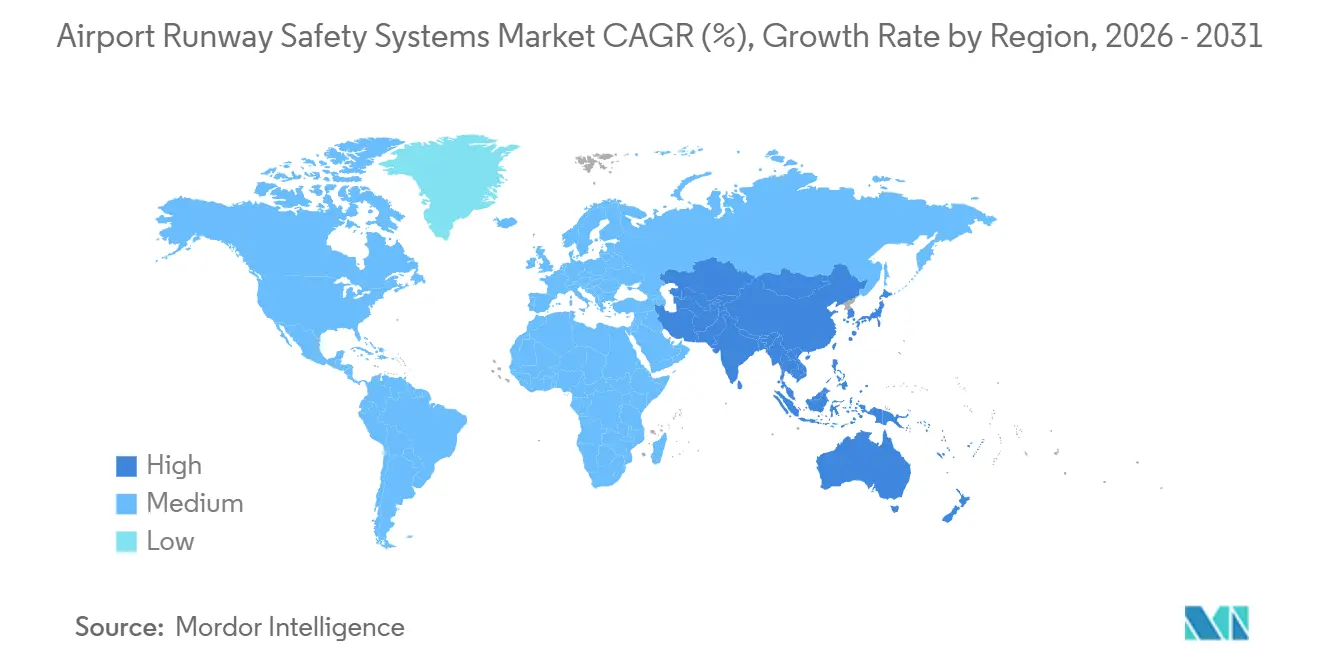

- Nach Geografie führte Nordamerika den Markt für Flughafen-Pistensicherheitssysteme im Jahr 2025 mit einem Anteil von 34,56 %, während der asiatisch-pazifische Raum mit einem CAGR von 8,21 % bis 2031 das schnellste regionale Wachstum verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Flughafen-Pistensicherheitssysteme

Analyse der Treiberwirkung*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigendes globales Luftverkehrsaufkommen und Pistendurchsatz, die Sicherheitsverbesserungen erfordern | +2.1% | Global, insbesondere asiatisch-pazifischer Raum und Naher Osten | Langfristig (≥ 4 Jahre) |

| Strenge internationale Luftfahrtsicherheitsvorschriften, die die Systemeinführung vorantreiben | +1.8% | Global, mit konzentrierter Durchsetzung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Beschleunigung von Flughafenmodernisierungs- und intelligenten Infrastrukturinitiativen | +1.5% | Schwerpunkt asiatisch-pazifischer Raum, Ausstrahlungseffekte auf den Nahen Osten | Mittelfristig (2–4 Jahre) |

| Verstärkter Einsatz fortschrittlicher Oberflächenbewegungsüberwachungs- und Überwachungstechnologien | +1.3% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Häufigkeit von Fremdkörperereignissen (FOD), die die Nachfrage nach automatisierten Erkennungssystemen ankurbeln | +1.2% | Global, mit hoher Akzeptanz an großen Drehkreuzen | Kurzfristig (≤ 2 Jahre) |

| Integration von KI und Datenanalyse für prädiktives Pistenrisikomanagement | +0.9% | Frühe Gewinne in Nordamerika und der EU, Pilotprogramme im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigendes globales Luftverkehrsaufkommen und Pistendurchsatz, die Sicherheitsverbesserungen erfordern

Das Wachstum von Passagiervolumen und Betrieb hält die Nachfrage nach mehrschichtiger Überwachung, Warnung und Lagebewusstseinstools im Cockpit im Markt für Flughafen-Pistensicherheitssysteme aufrecht. Der Airports Council International meldete für 2024 steigendes Verkehrsaufkommen, was eine höhere Dichte an Pistenbewegungen antreibt und den Bedarf an automatisierter Konflikterkennung in Verbindung mit Lotsentools verstärkt. FAA-Vorfallsdaten unterstreichen, wie ein erhöhter Betrieb das Risiko an stärker frequentierten Oberflächen konzentriert, was Investitionen in Oberflächenbewusstsein und Pistenstatuslogik unterstützt. Um den Durchsatz aufrechtzuerhalten, erfordern neue Pisten und Rollbahnneukonfigurationen an großen Drehkreuzen parallele Aufrüstungen der Oberflächenbewegungssysteme, um Trennungsstandards unter Spitzenlast aufrechtzuerhalten. Der Markt für Flughafen-Pistensicherheitssysteme profitiert auch von Hochfrequenz-Trainingsanwendungsfällen, bei denen Lotsen und Piloten auf konsistente Warnungen unter verschiedenen Wetter- und Verkehrsbedingungen angewiesen sind, die manuelle Überwachungsgrenzen überschreiten. Dieses Umfeld hält den Beschaffungsfokus auf Systemen aufrecht, die Erkennungs-zu-Alarm-Intervalle verkürzen und sich ohne zusätzliche Lotsenbelastung in Turm-Tools und Cockpit-Hinweise integrieren.

Strenge internationale Luftfahrtsicherheitsvorschriften, die die Systemeinführung vorantreiben

Regulierungsprogramme verkürzen Entscheidungszyklen, da sich Sicherheitstechnologie von Ermessenskäufen zu vorgeschriebenen Fähigkeitssätzen im Markt für Flughafen-Pistensicherheitssysteme entwickelt. Der Plan der FAA, Pisteneindringungsgeräte bis Ende 2026 an 74 US-amerikanischen Flughäfen einzusetzen, zeigt, wie Politik einen definitiven Zeitplan für die Einführung von Oberflächenbewusstseinstools setzen kann.[1]Federal Aviation Administration, "FAA startet letzte Initiative des Pistensicherheitsportfolios," Federal Aviation Administration, faa.gov Die ICAO hat die Reduzierung von Pisteneindringungen in der multilateralen Sicherheitsplanung hervorgehoben und unterstreicht die Notwendigkeit, Überwachungs- und Warnfähigkeiten einzusetzen, die mit dem Verkehrswachstum skalieren. Dieser Schwung kommt etablierten Anbietern zugute, die Zertifizierungsaufwand absorbieren und technische Artefakte mit prüfungsgerechter Dokumentation im Markt für Flughafen-Pistensicherheitssysteme abstimmen können. Betreiber nutzen diese Regelwerke auch, um die Umverteilung von Budgets hin zu Multisensorfusionsplattformen zu rechtfertigen, die Ergebnisse zur Vorfallprävention in regulierten Umgebungen liefern.

Verstärkter Einsatz fortschrittlicher Oberflächenbewegungsüberwachungs- und Überwachungstechnologien

Hardware-Erneuerung und Sensorfusion gestalten die Basisfähigkeiten im Markt für Flughafen-Pistensicherheitssysteme neu. Die FAA vergab Verträge an Saab AB zur Modernisierung von Oberflächenbewegungsradaren an 44 US-amerikanischen Flughäfen und ersetzte veraltete Einheiten durch Festkörpertechnologie, die auf höhere Zuverlässigkeit und niedrigere Lebenszykluskosten ausgelegt ist. Thales setzt weiterhin das sekundäre Überwachungsradar RSM NG in Verbindung mit ADS-B-Unterstützung ein, eine Konfiguration, die auf hohe Zielvolumen und mehrere Datenausgaben für komplexen Luftraum skaliert.[2]Thales Group, "Thales stellt das beste simultane zivile und militärische sekundäre Luftüberwachungsradar vor, das RSM NG / IFF," Thales Group, thalesgroup.com Diese Plattformentscheidungen veranschaulichen, warum der Markt für Flughafen-Pistensicherheitssysteme nun Architekturen bevorzugt, die Radar, kooperative Überwachung und Datenfusion kombinieren. Sie zeigen auch, wie Wartungsrisiken und Obsoleszenz durch Modularität, Redundanz und softwaredefinierten Funktionszuwachs in unternehmenskritischen Umgebungen gemanagt werden. Da Ersatzzyklen an großen Drehkreuzen aktiv sind, priorisieren Integratoren Systeme, die die Servicekontinuität während der Umstellung aufrechterhalten und sich weiterentwickelnden Cybersicherheitskriterien ohne umfangreiche Hardware-Tausche erfüllen.

Integration von KI und Datenanalyse für prädiktives Pistenrisikomanagement

Maschinelles Lernen (ML) verlagert den Markt für Flughafen-Pistensicherheitssysteme von reaktiver Warnung hin zu prädiktiver und präskriptiver Unterstützung für Turm- und Cockpitentscheidungen. Von der NASA unterstützte Forschung, die 2025 veröffentlicht wurde, validierte den Einsatz von konservativem Q-Learning zur Unterstützung der Pistenkonfiguration und demonstrierte eine starke Einhaltung von Sicherheitsbeschränkungen in realistischen Simulationen an stark frequentierten Flughäfen. Honeywells SURF-A-Konzept integriert GPS mit ADS-B, um Cockpit-Konfliktwarnungen zu erstellen, die das Lagebewusstsein über die Sichtlinie des Lotsen hinaus erweitern. Southwest Airlines aktiviert SmartRunway und SmartLanding in seiner B737-Flotte, um stabilisierte Anflug- und Pistenbewusstseinshinweise unter verschiedenen Betriebsbedingungen zu erweitern. Flughäfen testen auch KI-gesteuerte Wahrnehmung rund um Flugzeugstände, bei der LiDAR und Videoanalysen Trümmer und Bodenausrüstung innerhalb von Sicherheitsbereichen vor Ankünften erkennen können. Da diese Systeme mit der Oberflächenüberwachung verbunden werden, wird die Vorfallprävention zu einem kontinuierlichen Ergebnis, was die Qualitätsschwelle im gesamten Markt für Flughafen-Pistensicherheitssysteme anhebt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalinvestitionsanforderungen und unsicherer ROI für kleinere Flughäfen | -1.4% | Regionale Flughäfen und Flughäfen mit geringem Verkehrsaufkommen, insbesondere in Nordamerika | Mittelfristig (2–4 Jahre) |

| Integrationsprobleme mit veralteter Flughafeninfrastruktur und Legacy-Systemen | -0.9% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Begrenzte Finanzierungsverfügbarkeit für regionale Flughäfen und Flughäfen mit geringem Verkehrsaufkommen | -0.8% | Entwicklungsregionen, ländliche Flughäfen | Langfristig (≥ 4 Jahre) |

| Steigende Cybersicherheitsrisiken im Zusammenhang mit digitalen Pistensicherheitssystemen | -0.5% | Global, mit akuten Bedenken in kritischen Infrastruktursektoren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalinvestitionsanforderungen und unsicherer ROI für kleinere Flughäfen

Kapitalintensität und Betriebsbudgetbeschränkungen erschweren es kleineren Flughäfen, umfassende Oberflächenbewegungsüberwachungs- und Warnsysteme zu finanzieren. Selbst wenn die Hardwarekosten sinken, umfassen die Programmkosten weiterhin Integration, Fahrzeugausrüstung, Mitarbeiterschulung und Cybersicherheit, was begrenzte Mittel über mehrere Budgetzyklen streckt. Cloudnative Ansätze, wie von der FAA unterstützte Bereitstellungen der Oberflächenbewusstseinsinitiative, können die Vorabkosten und die Installationszeit reduzieren und mehr Standorten helfen, Oberflächenlagebewusstsein ohne große Radarinfrastruktur einzuführen. Kooperative ADS-B-basierte Systeme vereinfachen die Installation und ermöglichen die Bereitstellung innerhalb von 90 Tagen in Umgebungen mit Turm, wodurch Planungskomplexität und Risiken von Serviceunterbrechungen reduziert werden. Wiederkehrende Gebühren und Anforderungen an die Cyber-Compliance stellen jedoch Herausforderungen für kleinere Betreiber dar, die umsatzgenerierende Initiativen gegenüber nicht wesentlichen Systemaufrüstungen priorisieren müssen. Diese Dynamik fördert einen modularen Ansatz, bei dem Flughäfen Fähigkeiten in Phasen hinzufügen, die an Betriebsprofile und saisonale Spitzenmuster gebunden sind.

Steigende Cybersicherheitsrisiken im Zusammenhang mit digitalen Pistensicherheitssystemen

Digitale Pistensicherheitssysteme sind auf vernetzte Netzwerke angewiesen, was die Angriffsfläche vergrößert und die Sicherungsanforderungen erhöht. Die FAA schlug neue Cybersicherheitskriterien für Flugzeugsysteme vor, die Risikoidentifikation, mehrschichtige Minderungsmaßnahmen und Anweisungen zur fortgesetzten Lufttüchtigkeit erfordern, und dieser Sorgfaltsstandard beeinflusst auch die Erwartungen an bodengestützte Plattformen. Die Informationssicherheitsregeln der EASA integrieren Lieferkettensicherung und Schwachstellenmanagement in Zertifizierungswege und verpflichten Flughäfen und Anbieter, die End-to-End-Integrität zu validieren. Ein Hinweis aus dem Jahr 2025 hob eine Schwachstelle in der Kollisionsvermeidungssignalisierung hervor, die unter gefälschten Eingaben fehlerhafte Hinweise auslösen könnte, und unterstreicht die Kritikalität von Authentifizierungs- und Resilienzmaßnahmen bei HF-abhängigen Funktionen. Diese Anforderungen erhöhen den Aufwand für Systems Engineering und Supportaktivitäten im Markt für Flughafen-Pistensicherheitssysteme, einschließlich der Härtung von Netzwerksegmenten und der Einführung von Zero-Trust-Mustern. Für Käufer und Anbieter ist die Planung der Cyber-Sicherung nun Teil der Auswahlcheckliste und des Wartungshandbuchs.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Systemtyp: FOD-Erkennungssysteme führen die Innovationspipeline an

Pisteneindringungs-Vermeidungs- und Warnsysteme hielten im Jahr 2025 mit 27,54 % den größten Anteil am Markt für Flughafen-Pistensicherheitssysteme, unterstützt durch den Vorstoß der FAA, Pisteneindringungsgeräte und Programme hinzuzufügen, die das Lagebewusstsein im Cockpit und im Turm verbessern. Der Markt für Flughafen-Pistensicherheitssysteme erweitert seine Warnschicht weiterhin durch den Einsatz von GPS- und kooperativen Überwachungssignalen in Cockpit- und Turmtools, wodurch die Reaktionszeit bei komplexen Oberflächenbewegungen verkürzt wird. Fremdkörpererkennung ist der am schnellsten wachsende Systemtyp mit einem CAGR von 8,15 % bis 2031, was die Betreibernachfrage nach automatisierten Pistendurchläufen und hohen Erkennungsschwellen unter Sichtbedingungen mit geringer Sichtweite widerspiegelt. Ein wachsender Anteil der Bereitstellungen kombiniert feste optische Sensoren mit ML-Klassifizierung, um Trümmer zu lokalisieren, Crews zu entsenden und Schließungszeitpläne für kontinuierliche Verbesserungen zu protokollieren, was mit dem Trend des Marktes für Flughafen-Pistensicherheitssysteme hin zu prädiktiven Feldoperationen übereinstimmt. Oberflächenbewegungsüberwachungs- und Führungssysteme bleiben eine Kernschicht, während cloudgehostete Varianten Installationsfenster verkürzen und die Skalierung über Mehrflughafennetzwerke vereinfachen.

Beschaffungsentscheidungen spiegeln nun ein Lebenszyklusdenken wider, bei dem mehr Flughäfen modulare Systeme suchen, die sich in Beleuchtung, Markierungen und Fahrzeugverfolgung integrieren. Große Drehkreuze rüsten weiterhin ihre Überwachungs- und Sicherheitslogik auf, während mittelgroße Flughäfen ADS-B-basiertes Bewusstsein einführen, um im Laufe der Zeit auf vollständige A-SMGCS-Fähigkeit hinzuarbeiten. Eigenständige Pistenbeleuchtung und Beschilderung werden in breitere Plattformen integriert, damit Betreiber Konfigurationen unter Automatisierungsregeln anpassen und überprüfen können, die mit Bewegungszuständen übereinstimmen. Rückhaltesysteme und Fahrbahnüberwachung wachsen, da Pisten erweitert werden und Erneuerungszyklen sich beschleunigen, wobei LiDAR und visionsbasierte Inspektion messbare Gewinne bei der Inspektionszuverlässigkeit hinzufügen. In all diesen Kategorien bevorzugt der Markt für Flughafen-Pistensicherheitssysteme interoperable Stapel, die kontinuierliche Verbesserungen ermöglichen, wobei neue Daten nach jedem Ereignis oder Durchlauf Betriebsverfahren und prädiktive Wartung informieren. Dieser Ansatz unterstützt eine bessere Pünktlichkeitsleistung und Vorfallprävention, ohne den Lotsen oder die Crew-Workflows zu überlasten.

Nach Technologie: LiDAR untergräbt den Incumbency-Vorteil von Radar

Radar befehligte im Jahr 2025 einen Anteil von 33,45 % am Technologiemix, während LiDAR bis 2031 voraussichtlich mit 8,26 % wachsen wird, da Flughäfen millimetergenauem Oberflächenbewusstsein und Zuverlässigkeit bei widrigen Wetterbedingungen Priorität einräumen. Der Markt für Flughafen-Pistensicherheitssysteme hat sich seit langem auf sekundäre Überwachungsradare für Oberflächen- und Anflugüberwachung verlassen, und Einheiten der nächsten Generation verarbeiten nun hohe Zielvolumen und mehrere Ausgabeströme zur Unterstützung komplexen Verkehrs. LiDAR ergänzt Radar, indem es feine Trümmer und Oberflächenanomalien auf kurze Distanz mit hoher Positionsgenauigkeit erkennt, was sowohl FOD-Reaktion als auch Vorfeldsicherheitsprogramme verbessert. Infrarot- und optische Systeme erweitern die Erkennung auf Nacht- und Sichtbedingungen mit geringer Sichtweite, während KI-Modelle die Klassifizierungssicherheit für Trümmer, Wildtiere und Bodenausrüstung rund um den Bewegungsbereich verbessern. Kooperative ADS-B-Technologien werden eingesetzt, um das Oberflächenlagebewusstsein an Flughäfen mit Turm zu erweitern, denen es an Legacy-Radarabdeckung mangelt, wobei FAA-Programme schnelle Bereitstellung und Lotsennutzbarkeit demonstrieren. Das Ergebnis ist ein Markt für Flughafen-Pistensicherheitssysteme, der zunehmend Sensorfusion bevorzugt, bei der Radar Ziele auf Distanz bestätigt, während LiDAR- und optische Eingaben Gefahren in der Nähe auflösen.

Integrationsprioritäten umfassen nun Datenfusionsplattformen, die Feeds normalisieren und Sicherheitslogik gemäß etablierten Betriebskonzepten anwenden. Flughäfen und Flugsicherungsorganisationen wollen Technologieentscheidungen, die die Leistung unter Interferenz und Cyber-Stress aufrechterhalten und gleichzeitig Prüfpfade und Wartungsdiagnosen bereitstellen, die die Compliance vereinfachen. Anbieter begegnen diesen Anforderungen mit modularen Komponenten, redundanten Architekturen und cloudgestützten Analysen, die über mehrere Flughäfen skalieren, ohne dass maßgeschneiderte Infrastruktur erforderlich ist. Da KI-Modelle reifen, reduziert Edge-Verarbeitung auf Kameras und Sensoren Latenz und Netzwerklast und entspricht den Anforderungen der Lotsen an zeitnahe, vertrauenswürdige Warnungen. Der Markt für Flughafen-Pistensicherheitssysteme konvergiert weiterhin Sensorik und Analysen, damit Betreiber den vollen Lebenszyklus-Wert aus jedem Datenpunkt erfassen können, von der Gefahrenerkennung bis zur Überprüfung nach einem Vorfall. Dieser Mix unterstützt eine effektivere Sicherheitssicherung und kürzere Intervalle zwischen Erkennung und Minderung.

Nach Installation: Neuinstallationen dominieren, aber Aufrüstungen gewinnen an Dynamik

Neuinstallationen machten im Jahr 2025 59,91 % der Bereitstellungen aus und sollen bis 2031 mit 7,86 % wachsen, was die wachsende Anzahl von Greenfield-Standorten widerspiegelt, die von Anfang an integrierte Sicherheitsökosysteme spezifizieren. Flughäfen, die neue Pisten und Terminals planen, integrieren Oberflächenbewegungssysteme, Statuslichter und integrierte Warnungen in das Basisdesign, um Nachrüstkomplexität zu vermeiden. Der Markt für Flughafen-Pistensicherheitssysteme profitiert auch von Aufrüstungszyklen an großen bestehenden Drehkreuzen, wo ältere Radare und Prozessoren durch Festkörpereinheiten ersetzt werden, die Redundanz und modulare Wartbarkeit bieten. Von der FAA unterstützte Modernisierung unterstreicht, wie Ersatzprogramme Wartungslasten reduzieren und die Betriebszeit verbessern und damit direkt die Vorfallprävention an Flughäfen mit hoher Dichte unterstützen. Parallele Cockpit-Sicherheitsverbesserungen, wie SURF-A und SmartRunway-Logik, erweitern die Schutzschicht in Flugdecks und schließen Lücken im Turm-Cockpit-Bewusstsein.[3]Honeywell Aerospace, "SURF-A Oberflächenwarnungen," Honeywell Aerospace, honeywell.com

Die Aufrüstungsnachfrage wächst, da Betreiber Kosten, Ausfallzeiten und Cyber-Postur gleichzeitig abwägen. Cloudnative, kooperative Überwachungsbereitstellungen ermöglichen es Flughäfen, das Fähigkeitswachstum zu staffeln und Abdeckung und Warnungen mit minimalem Feldaufwand oder Serviceunterbrechungen hinzuzufügen. Diese Sequenzierung unterstützt die Kapitalrendite, indem Kapitalausgaben mit Verkehrswachstum und Sicherheitsleistungszielen abgestimmt werden. Neubau- und Nachrüstpfade konvergieren auf dasselbe Ziel, bei dem A-SMGCS Level 3 oder Level 4 Dienste Routing und Konflikterkennung innerhalb einheitlicher Betriebskonzepte leiten. Der Markt für Flughafen-Pistensicherheitssysteme spiegelt diese Konvergenz wider, indem er Sensorfusion, skalierbare Datenplattformen und Lebenszyklusunterstützungsverträge priorisiert, die die Leistung über mehrjährige Horizonte sicherstellen. Anbieter, die in Phasen liefern können und dabei langfristige Optionalität bewahren, haben einen Vorteil bei Mehrflughafen-Einführungen.

Nach Endnutzer: Zivilflughäfen treiben das Volumen an, Militär fügt Komplexität hinzu

Zivilflughäfen hielten im Jahr 2025 einen Anteil von 77,23 % und sollen bis 2031 mit 8,02 % wachsen, unterstützt durch anhaltendes Passagierverkehrswachstum und Erweiterungen an großen Drehkreuzen. Fluggesellschaften und Betreiber betonen weiterhin die Vorfallprävention während des Spitzenbetriebs, was Oberflächenüberwachung, Pistenstatuslogik und Cockpit-Warnungen auf der Prioritätenliste im Markt für Flughafen-Pistensicherheitssysteme hoch hält. Da kommerzielle Einrichtungen den Durchsatz erhöhen, kombinieren sie Hardware-Erneuerung mit datengesteuerten Prozessen, sodass Warnungen Entsendungs- und Inspektions-Workflows speisen. Eine Betonung von Sicherheitskultur und Automatisierung ist nun bei Tier-1-Flughäfen üblich, wo betriebliche Resilienz für Pünktlichkeitsleistung unerlässlich ist. Cloudgestütztes Oberflächenbewusstsein hilft mittelgroßen Flughäfen, die Basissichtbarkeit zu verbessern, Bereitstellungszeitpläne zu verkürzen und Wartungsaufgaben im Vergleich zu Legacy-Radarbeständen zu reduzieren.

Militärische Anforderungen prägen eine parallele Spur, die häufig kommerzielle Standards beeinflusst. Verteidigungsprogramme fordern gehärtete Softwareumgebungen, strenge Zertifizierungsartefakte und sichere Vernetzung, die mit modernisierten OT-Sicherheitspraktiken übereinstimmen, und treiben die Einführung softwaredefinierter Architekturen und Echtzeit-Betriebssysteme mit Determinismus und Sicherheitsnachweisen voran, die auf Dual-Use-Szenarien ausgeweitet werden können. Im Laufe der Zeit fließen diese Kontrollen in kommerzielle Beschaffungen ein, insbesondere dort, wo Anforderungen an kritische Infrastrukturen nationale Sicherheitsstandards widerspiegeln. Die Branche der Flughafen-Pistensicherheitssysteme wird daher sowohl von kommerziellen als auch von militärischen Mustern geprägt, wobei eine Wechselwirkung bei der Cyber-Härtung und Missionssicherung erkennbar ist. Anbieter, die nach einem höheren Standard entwickeln und die Compliance gründlich dokumentieren, sind gut positioniert, um beide Endnutzer zu bedienen.

Geografische Analyse

Nordamerika behauptete im Jahr 2025 mit einem Anteil von 34,56 % die Führungsposition, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit 8,21 % wachsen wird, was auf unterschiedliche regionale Reife im Markt für Flughafen-Pistensicherheitssysteme hinweist. US-amerikanische Programme, die auf die Reduzierung von Pisteneindringungen und Aufrüstungen des Oberflächenbewusstseins abzielen, lenken die Beschaffung auf schnelle Bereitstellungen, die Überwachungslücken an Flughäfen mit Turm schließen. Modernisierungsverträge, die ältere Radare durch Festkörpereinheiten ersetzen, beheben Zuverlässigkeits- und Wartungsrisiken an den verkehrsreichsten Drehkreuzen. Diese Maßnahmen werden mit Cockpit-Warnsystemen kombiniert, die die Sicherheitsabdeckung erweitern und das Bewusstsein der Flugbesatzung mit Turmhinweisen im Markt für Flughafen-Pistensicherheitssysteme abstimmen. Zusammen erzeugen sie ein mehrschichtiges Schutzmodell, das mit dem Betriebswachstum skaliert, ohne das Vorfallrisiko proportional zu erhöhen.

Das prognostizierte Wachstum des asiatisch-pazifischen Raums spiegelt Netzwerkerweiterungen und neue Pisten wider, die während des Designs integrierte Sicherheitsökosysteme einführen. Programmauswahlen betonen A-SMGCS-Routing und -Führung, Multisensorfusion und Datenplattformen, die prädiktive Wartung für Flughafen-Pistensicherheitssysteme unterstützen. LiDAR und optische Analysen ergänzen Radar bei Sichtbedingungen mit geringer Sichtweite, was für Allwetterbetrieb an stark frequentierten Drehkreuzen wichtig ist. Kooperative Überwachung schließt Bereitstellungslücken und beschleunigt die Abdeckung für Flughäfen mit Turm ohne Legacy-Radarbestände. Im Laufe der Zeit bauen diese Investitionen einen ausgewogenen Stapel auf, bei dem automatisierte Erkennung und Warnungen Lotsen helfen, konsistente Reaktionszeiten während Spitzenlastzeiten aufrechtzuerhalten. Somit erwartet der Markt für Flughafen-Pistensicherheitssysteme ein schnelleres Wachstum der Fähigkeiten in den expandierenden Netzwerken des asiatisch-pazifischen Raums.

Europas Entwicklung wird durch strenge Cyber- und Informationssicherheitsverpflichtungen definiert, die nun von Anfang an Lösungsarchitekturen prägen. Das PART-IS-Regime erfordert Risikobewertungen und Lieferantenprüfungen, die Integrationszeitpläne und die Tiefe der Dokumentation im Markt für Flughafen-Pistensicherheitssysteme beeinflussen. Drehkreuze und Netzwerke verfolgen Multi-Technologie-Ansätze und kombinieren bewährtes Radar mit ADS-B und optischer Sensorik, um Redundanz zu erreichen. Lebenszyklusverträge mit erweiterten Wartungsfenstern sind üblich und spiegeln eine Präferenz für messbare Zuverlässigkeitsgewinne und phasenweises Funktionswachstum wider. In der gesamten Region Naher Osten und anderen Wachstumsregionen zielen Greenfield-Projekte häufig auf schlüsselfertige Systeme mit hohem Automatisierungsgrad ab, was bei der Eröffnung eine hochspezifizierte Ausgangsbasis setzt. Diese Ansätze konvergieren weltweit auf dasselbe Ziel: ein einheitliches Oberflächenbild, das die Vorfallwahrscheinlichkeit durch schnellere Sensorik und klarere Warnungen im Markt für Flughafen-Pistensicherheitssysteme senkt.

Wettbewerbslandschaft

Das Anbieterökosystem zeigt eine moderate Fragmentierung. Erstklassige Luft- und Raumfahrtgruppen wie Honeywell International Inc., Saab AB und Leonardo S.p.A. beherrschen die Radar- und Überwachungssegmente durch Nutzung von Skaleneffekten und integrierten Produktportfolios. Tier-1-Integratoren, cloudnative Disruptoren und Nischenspezialisten definieren das Wettbewerbsmuster im Jahr 2026. Honeywell International Inc. erweitert weiterhin Cockpit-Warnungen mit SURF-A und SmartRunway, was Fluggesellschaften hilft, das Pisten- und Anflugebewusstsein zu verbessern, ohne auf Bodeninfrastruktur-Upgrades warten zu müssen. Southwest Airlines aktiviert SmartRunway und SmartLanding in seiner B737-Flotte und signalisiert damit starke Unterstützung der Fluggesellschaft für cockpitbasierte Sicherheitsergänzungen parallel zu Flughafenaufrüstungen. Diese Schritte stärken die Rolle etablierter Hauptauftragnehmer, die Hebelwirkung der installierten Basis, Zertifizierungstiefe und erweiterten Support im Markt für Flughafen-Pistensicherheitssysteme kombinieren.

Cloudnative Anbieter zielen auf Kosten und Zeit bis zur Einsatzbereitschaft als primäre Differenzierungsmerkmale ab. Saabs auf Aerobahn basierende Bereitstellungen der Oberflächenbewusstseinsinitiative fügen lotsenorientierte Karten und Warnungen unter Verwendung von kooperativem ADS-B und Cloud-Verarbeitung hinzu, mit Installationszyklen, die in Wochen statt Monaten gemessen werden. Der Anbieter sicherte sich auch Verträge zur Ablösung von Legacy-Oberflächenbewegungsradaren durch moderne Festkörpersysteme an 44 großen US-amerikanischen Flughäfen und unterstreicht damit die duale Strategie von Cloud-First-Bewusstsein und Hardware-Modernisierung, bei der Radar wesentlich bleibt. uAvionix erweitert kooperative Überwachung auf Flughäfen mit Turm, denen traditionelles Radar fehlt, was eine beträchtliche adressierbare Basis anspricht und gleichzeitig mit FAA-Programmprioritäten im Markt für Flughafen-Pistensicherheitssysteme übereinstimmt. Diese Angebote zeigen, wie SaaS, modulare Sensoren und verwaltete Dienste die Bereitstellungsökonomie neu gestalten.

Nischenspezialisten verbessern weiterhin die Einzeltechnologieleistung und integrieren sich in größere Stapel. KI-gesteuerte FOD-Erkennungslösungen bieten nun feste Bereitstellungen mit gezielter Klassifizierung und Präzisionskartierung, die Trümmerbeseitigungszyklen verkürzen und prädiktive Wartung im großen Maßstab ermöglichen. LiDAR-Wahrnehmungsplattformen helfen dabei, sowohl Gefahren als auch Bodendienst-Konflikte zu erkennen und die Abfertigungssicherheit zu verbessern, ohne die Blockzeiten zu verlängern. Anbieter, die Cyber-Robustheit und Dokumentationsqualität demonstrieren, werden bei der Auswahl bevorzugt, angesichts der steigenden Prüfungsbelastung, die nun integrierte Systeme im Markt für Flughafen-Pistensicherheitssysteme umgibt. Im Laufe der Zeit verschiebt sich das Gleichgewicht des Vertragswerts weiterhin hin zu Lebenszyklusdiensten und ergebnisbasierten Vereinbarungen, die Anreize rund um die Vorfallreduzierung ausrichten.

Branchenführer der Flughafen-Pistensicherheitssysteme

Honeywell International Inc.

Leonardo S.p.A.

Saab AB

Indra Sistemas S.A.

ADB SAFEGATE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Southwest Airlines wählte Honeywells Pistensicherheitstechnologie aus. Southwest Airlines implementiert Honeywells SmartRunway- und SmartLanding-Software in seiner B737-Flotte. Diese Systeme sind darauf ausgelegt, die Pistensicherheit und betriebliche Effizienz zu verbessern, indem potenzielle Lande- und Pistenrisiken adressiert werden.

- Juni 2025: Die US-amerikanische Federal Aviation Administration (FAA) vergab an Saab AB einen Vertrag zur Implementierung seines Aerobahn-Pisten- und Oberflächensicherheitsdienstes an 26 weiteren US-amerikanischen Flughäfen. Der Vertrag ist Teil der Block-3-Bereitstellung der Oberflächenbewusstseinsinitiative (SAI) der FAA, die darauf abzielt, die Pistensicherheit durch technologische Lösungen zu verbessern.

- März 2025: Die FAA kündigte ihre Pläne an, bis Ende 2026 an 74 Flughäfen verbesserte Sicherheitstechnologie zu installieren, um Pisteneindringungen durch die Implementierung des Pisteneindringungsgeräts zu erkennen, das als Gedächtnisstütze für Fluglotsen dient, indem es den Pistenbesetzungsstatus anzeigt.

Globaler Berichtsumfang des Marktes für Flughafen-Pistensicherheitssysteme

Flughafen-Pistensicherheitssysteme umfassen Technologien und Ausrüstungen, die darauf ausgelegt sind, Pisteneindringungen, -ausbrüche und Bodenkollisionen während des Flugzeugbetriebs zu verhindern. Diese Systeme verbessern das Lagebewusstsein, erleichtern die Echtzeitüberwachung und gewährleisten sichere Flugzeugbewegungen unter allen Wetter- und Sichtbedingungen. Wesentliche Komponenten umfassen Pistenbeleuchtung, Oberflächenbewegungsradar, Pistenstatuslichter und FOD-Erkennungssysteme.

Der Markt für Flughafen-Pistensicherheitssysteme ist nach Systemtyp, Technologie, Installation, Endnutzer und Geografie segmentiert. Nach Systemtyp ist der Markt in Pisteneindringungs-Vermeidungs- und Warnsysteme, Oberflächenbewegungsüberwachungs- und Führungssysteme, Fremdkörpererkennungssysteme (FOD), Pistenbeleuchtung und Beschilderung, Fahrbahnüberwachungs- und Managementsysteme sowie Pistenrückhaltebetten segmentiert. Nach Technologie ist der Markt in Radar, LiDAR, Infrarot/Optisch und Sonstige segmentiert. Nach Installation ist der Markt in Neuinstallationen sowie Aufrüstung und Renovierung segmentiert. Nach Endnutzer ist der Markt in Zivilflughäfen und Militärflughäfen segmentiert. Der Bericht deckt auch die Marktgrößen und Prognosen für die wichtigsten Länder in den Regionen ab. Für jedes Segment wird die Marktgröße in Wertangaben (USD) angegeben.

| Pisteneindringungs-Vermeidungs- und Warnsysteme |

| Oberflächenbewegungsüberwachungs- und Führungssysteme |

| Fremdkörpererkennungssysteme (FOD) |

| Pistenbeleuchtung und Beschilderung |

| Fahrbahnüberwachungs- und Managementsysteme |

| Pistenrückhaltebett |

| Radar |

| LiDAR |

| Infrarot/Optisch |

| Sonstige |

| Neuinstallation |

| Aufrüstung und Renovierung |

| Zivilflughäfen |

| Militärflughäfen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Systemtyp | Pisteneindringungs-Vermeidungs- und Warnsysteme | ||

| Oberflächenbewegungsüberwachungs- und Führungssysteme | |||

| Fremdkörpererkennungssysteme (FOD) | |||

| Pistenbeleuchtung und Beschilderung | |||

| Fahrbahnüberwachungs- und Managementsysteme | |||

| Pistenrückhaltebett | |||

| Nach Technologie | Radar | ||

| LiDAR | |||

| Infrarot/Optisch | |||

| Sonstige | |||

| Nach Installation | Neuinstallation | ||

| Aufrüstung und Renovierung | |||

| Nach Endnutzer | Zivilflughäfen | ||

| Militärflughäfen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Flughafen-Pistensicherheitssysteme und wie ist der Wachstumsausblick?

Die Marktgröße für Flughafen-Pistensicherheitssysteme beträgt im Jahr 2025 2,62 Milliarden USD, erreicht im Jahr 2026 2,81 Milliarden USD und bis 2031 4,02 Milliarden USD bei einem CAGR von 7,42 %.

Welche Technologiebereiche prägen die Kaufentscheidungen im Jahr 2026 am stärksten?

Multisensorfusion über Radar, LiDAR, kooperatives ADS-B und KI-Analysen prägt die Entscheidungen, da sie die Erkennungssicherheit erhöht und Lebenszykluskosten senkt.

Wie beeinflussen Vorschriften die Bereitstellungszeitpläne für Pistensicherheit?

FAA-Programme und EASA-PART-IS-Anforderungen beschleunigen Bereitstellungen, indem sie Sicherheitsziele mit Informationssicherheitsverpflichtungen kombinieren, die Beschaffung und Systemdesign leiten.

Welche Segmente führen den Markt für Flughafen-Pistensicherheitssysteme an und wo ist das schnellste Wachstum?

Pisteneindringungs-Vermeidung und Warnung hält den größten Anteil, während FOD-Erkennung und LiDAR-Technologie bis 2031 das schnellste Wachstum verzeichnen.

Wie verhalten sich Neuinstallationen im Vergleich zu Aufrüstungsprojekten beim Ausgabenanteil?

Neubereitstellungen machten im Jahr 2025 59,91 % der Ausgaben aus und wachsen mit einem CAGR von 7,86 %, was Greenfield-Flughafenbauten und regulatorische Mandate für Erstinstallationen widerspiegelt.

Seite zuletzt aktualisiert am: