Marktgröße und Marktanteil der Flughafendienste

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Marktgröße (2026) | 186.67 Milliarden US-Dollar |

| Marktgröße (2031) | 421.70 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.70% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Flughafendienste von Mordor Intelligence

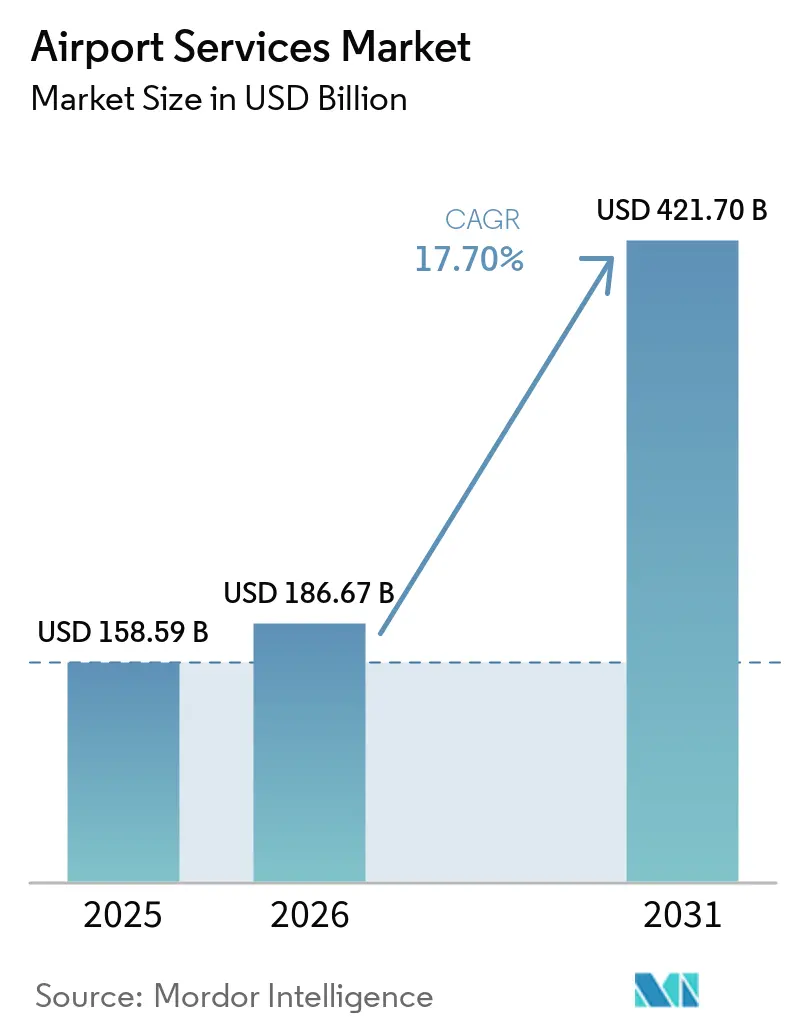

Die Marktgröße für Flughafendienste wird voraussichtlich von 158,59 Milliarden USD im Jahr 2025 auf 186,67 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 17,70 % über den Zeitraum 2026–2031 einen Wert von 421,70 Milliarden USD erreichen. Der Markt für Flughafendienste expandiert auf der Grundlage einer stärkeren Verkehrsbasis, wobei das globale Passagieraufkommen im Jahr 2025 9,8 Milliarden erreichte und für 2026 ein Anstieg auf 10,2 Milliarden prognostiziert wird, was die Nachfrage nach Terminal-, Vorfeld-, Fracht- und Mobilitätsdiensten hoch hält. Die Wirtschaftlichkeit der Fluggesellschaften unterstützt diesen Anstieg ebenfalls, da die globalen Fluggesellschaftseinnahmen voraussichtlich 1,053 Billionen USD im Jahr 2026 übersteigen werden, wobei die Einnahmen aus Passagiertickets allein 751 Milliarden USD erreichen, was die anhaltenden Ausgaben entlang der Wertschöpfungskette der Flughafendienste unterstützt.[1] Internationaler Luftverkehrsverband, "Rentabilität der Fluggesellschaften stabilisiert sich mit einer erwarteten Nettomarge von 3,9 % im Jahr 2026," IATA, iata.org Der Markt für Flughafendienste verlagert sich auch weg von einer engen Abhängigkeit von Luftfahrtgebühren, da Flughäfen Einzelhandel, Frachtlogistik, digitale Dienste und landseitige Mobilität zunehmend als zentrale kommerzielle Hebel betrachten. Das regionale Wachstum verlagert sich in Richtung Asien-Pazifik und Naher Osten, auch wenn Nordamerika die größte Basis bleibt, was sich darauf auswirkt, wo neue Kapazitäten, Technologien und Serviceverträge vergeben werden. Kurzfristiger Kostendruck durch Kraftstoffvolatilität und steigende Compliance-Verpflichtungen engt die Budgets ein. Dennoch treibt dies auch die Betreiber im Markt für Flughafendienste in Richtung Automatisierung, Elektrifizierung und breiterer Einnahmendiversifizierung.

Wichtigste Erkenntnisse des Berichts

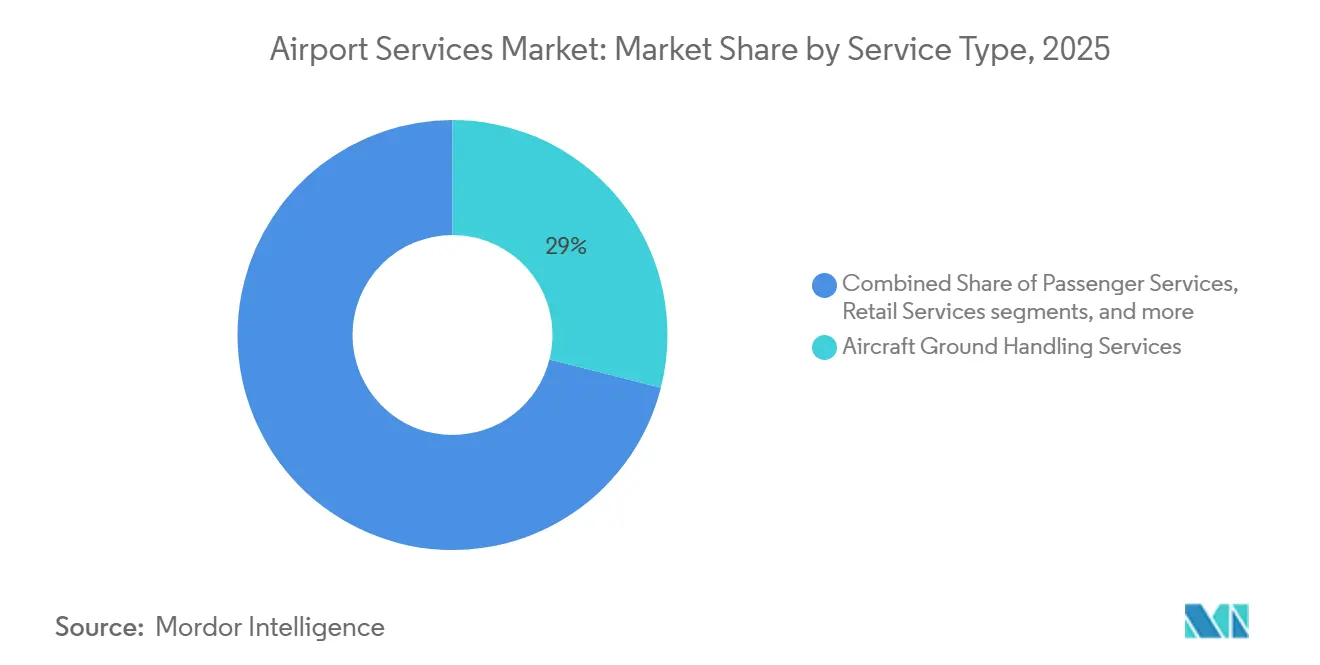

- Nach Dienstleistungsart führten Flugzeugbodenabfertigungsdienste mit einem Umsatzanteil von 28,95 % im Jahr 2025, während Gepäck- und Frachtabfertigungsdienste bis 2031 voraussichtlich mit einer CAGR von 18,88 % expandieren werden.

- Nach Einnahmequelle hielten Luftfahrtdienste im Jahr 2025 einen Anteil von 58,27 % am Markt für Flughafendienste, während Nicht-Luftfahrtdienste bis 2031 voraussichtlich mit einer CAGR von 19,98 % wachsen werden.

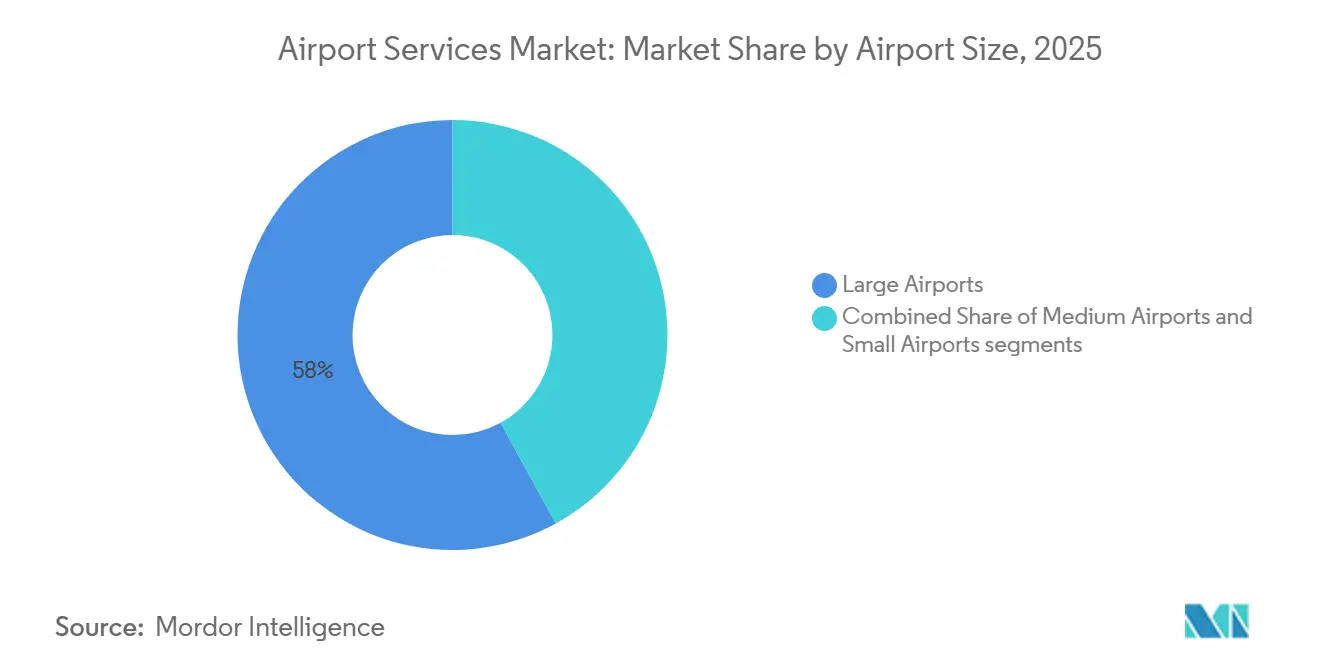

- Nach Flughafengröße entfielen auf Großflughäfen im Jahr 2025 ein Anteil von 57,98 %, während Kleinflughäfen bis 2031 voraussichtlich mit einer CAGR von 19,91 % wachsen werden.

- Nach Infrastrukturtyp entfielen auf Brownfield-Flughäfen im Jahr 2025 ein Marktanteil von 79,58 %, während Greenfield-Flughäfen bis 2031 voraussichtlich mit einer CAGR von 20,68 % wachsen werden.

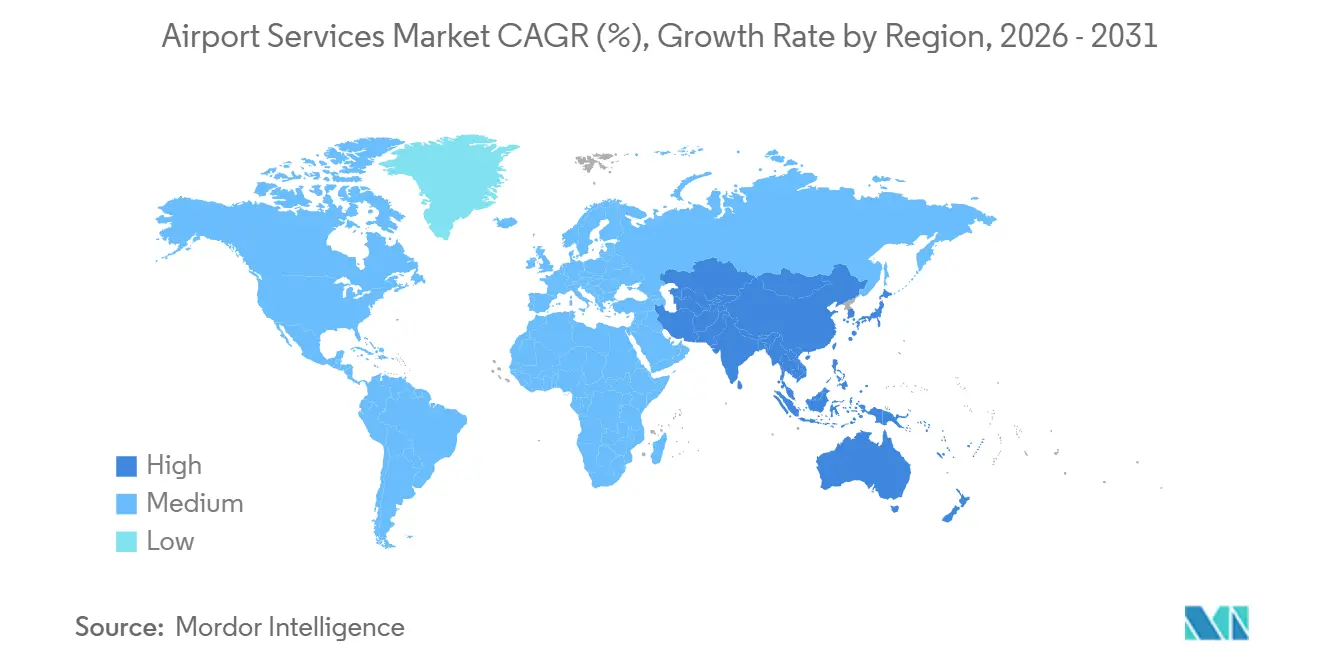

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 39,78 % am Markt für Flughafendienste, während Asien-Pazifik bis 2031 voraussichtlich das schnellste Wachstum mit einer CAGR von 20,01 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Flughafendienste

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigendes Passagieraufkommen in aufstrebenden Drehkreuzen in Asien-Pazifik und im Nahen Osten | +4.8% | Asien-Pazifik, Naher Osten, mit Ausstrahlungseffekten auf Afrika und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Ausbau und Modernisierung der Flughafeninfrastruktur weltweit | +3.5% | Global, konzentriert in Asien-Pazifik, Naher Osten, Nordamerika | Langfristig (≥ 4 Jahre) |

| E-Commerce-getriebenes Wachstum im grenzüberschreitenden Luftfrachtverkehr | +2.5% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf Europa und Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach ergänzenden Nicht-Luftfahrt-Einnahmequellen | +2.2% | Global, mit frühen Gewinnen an Nordamerika-, Europa- und Asien-Pazifik-Drehkreuzflughäfen | Mittelfristig (2–4 Jahre) |

| Integration intelligenter und digitaler Flughafentechnologien | +1.8% | Global, Nordamerika, Asien-Pazifik und Naher Osten führend bei Implementierungen | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsgebundene Finanzierung treibt die Elektrifizierung von Bodenunterstützungsgeräten voran | +1.2% | EU als primäre Mandatszone, Nordamerika und Asien-Pazifik übernehmen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigendes Passagieraufkommen in aufstrebenden Drehkreuzen in Asien-Pazifik und im Nahen Osten

Der Markt für Flughafendienste wird durch Verkehrswachstum angetrieben, das nun deutlicher in Asien-Pazifik und im Nahen Osten konzentriert ist. Das Umsatzpassagierkilometer-Aufkommen (RPK) in Asien-Pazifik wuchs im Jahr 2025 um 7,8 %, während nahöstliche Fluggesellschaften ein Wachstum von 6,8 % verzeichneten, beide weit vor Nordamerika mit 0,4 %.[2]Internationaler Luftverkehrsverband, "Starke Passagiernachfrage 2025 verdeckt anhaltende Kapazitätsengpässe," IATA, iata.org Die IATA erwartet, dass die Nachfrage in Asien-Pazifik im Jahr 2026 um weitere 7,3 % steigen wird, womit die Region der am schnellsten wachsende große Luftfahrtmarkt bleibt. Dieser Volumenzuwachs steigert direkt die Nachfrage nach Passagierabfertigung, Umkehrabfertigung, Gepäckbetrieb und Premium-Flughafendiensten an wichtigen Drehkreuzen. Er erhöht auch den Druck auf ausgelastete Flughäfen, wo die Serviceeinnahmen pro Passagier schneller steigen können, weil Fluggesellschaften und Konzessionsbetreiber Geschwindigkeit und Zuverlässigkeit höher bewerten. Im Markt für Flughafendienste schafft dies eine stärkere Preissetzungsmacht für Betreiber, die stark frequentierte Eingangsflughäfen bedienen, als für jene, die sich nur auf wenig genutzte Sekundäreinrichtungen konzentrieren.

E-Commerce-getriebenes Wachstum im grenzüberschreitenden Luftfrachtverkehr

Der Markt für Flughafendienste gewinnt auch durch Frachtströme an Dynamik, die zunehmend zeitkritischer und E-Commerce-getrieben werden. Die globale Luftfrachtkapazitätsnachfrage erreichte im Jahr 2025 ein Rekordniveau und stieg im Jahresvergleich um 3,4 %, wobei die Nachfrage auf der Strecke Asien–Europa um 10,3 % zunahm. Es wird erwartet, dass der E-Commerce bis 2027 30 % des gesamten Luftfrachtvolumens ausmachen wird, gegenüber 20 % im Jahr 2024, was den Betriebsmix an großen Frachtdrehkreuzen verändert. Im Markt für Flughafendienste begünstigt diese Verschiebung automatisierte Sortierung, Expressabfertigung und Frachtterminals, die schnelle Paketsendungsströme mit kürzeren Verweildauern verarbeiten können. Es verändert auch die Investitionsprioritäten, da Flughäfen nun eine stärkere digitale Koordination zwischen Fluggesellschaften, Abfertigern und zollbezogenen Prozessen benötigen. Die Frachtabfertigung entwickelt sich daher zu einem stärkeren Wachstumsmotor als in der Zeit vor dem E-Commerce.

Integration intelligenter und digitaler Flughafentechnologien

Der Markt für Flughafendienste wird zunehmend durch digitale Werkzeuge geprägt, die Flughäfen helfen, mehr Durchsatz aus bestehender Infrastruktur zu gewinnen. Der Dallas Fort Worth International Airport verpflichtete sich im Juni 2025 zu 17,2 Millionen USD für den Einsatz eines großen räumlichen 3D-LiDAR-Intelligenznetzwerks in seinen Terminals. Der Dubai International Airport investiert in KI-gestützte Gesichtserkennung, während er daran arbeitet, bis 2026 ohne größere neue physische Erweiterung 100 Millionen Passagiere abzufertigen. Im Markt für Flughafendienste sind diese Systeme wichtig, weil sie Staus reduzieren, die Gate- und Terminalplanung verbessern und ein besseres Passagierflussmanagement unterstützen. Sie unterstützen auch kommerzielle Ergebnisse, da eine bessere Sichtbarkeit der Verweildauer die Einzelhandelsplatzierung, die Monetarisierung von Lounges und das digitale Engagement verbessern kann. Flughäfen, die Betriebstechnologie mit Nicht-Luftfahrt-Einnahmetools verbinden, werden wahrscheinlich eine schnellere Amortisation erzielen als jene, die digitale Systeme ausschließlich für Effizienz nutzen.

Nachhaltigkeitsgebundene Finanzierung treibt die Elektrifizierung von Bodenunterstützungsgeräten voran

Der Markt für Flughafendienste erlebt nun, wie die Elektrifizierung von einem freiwilligen Ziel zu einer Kapitalplanungspriorität wird. Die IATA stellt fest, dass elektrische Bodenunterstützungsgeräte in einem durchschnittlichen EU-Land 35 % bis 52 % weniger CO2 und 5,5 bis 8,3 dB(A) geringere Lärmemissionen pro Umkehrabfertigung erzeugen als Dieselgeräte.[3]Internationaler Luftverkehrsverband, "Elektrische Bodenunterstützungsgeräte," IATA, iata.org Menzies Aviation erhöhte seinen Anteil an elektrischen Bodenunterstützungsgeräten von 22 % im Jahr 2024 auf 25 % bis Ende 2025 und fügte seinem Netzwerk mehr als 620 elektrische Anlagen hinzu. Eine im März 2026 in Nature Communications veröffentlichte Studie ergab, dass die vollständige Elektrifizierung der Bodenunterstützungsgeräte an den größten US-amerikanischen Flughäfen den Spitzenstromverbrauch auf bis zu 20 MW treiben könnte, was darauf hindeutet, dass Vor-Ort-Batterien und Solarsysteme möglicherweise erforderlich sind, um kostspielige Netzaufrüstungen zu vermeiden. Das bedeutet, dass der Markt für Flughafendienste nicht nur sauberere Geräte kauft, sondern sich auch auf neue Finanzierungs- und Versorgungspartnerschaften zubewegt, um Lade- und Energiemanagement zu unterstützen. Langfristig sollten Betreiber, die elektrifizierte Flotten mit standortbezogener Energieplanung kombinieren können, einen Vorteil bei Flughafenausschreibungen gewinnen, bei denen die Einhaltung von Umweltvorschriften immer wichtiger wird.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Kerosinpreise belasten die Abfertigungsbudgets der Fluggesellschaften | -3.5% | Global, am stärksten in Europa und Asien aufgrund von Versorgungsunterbrechungen in der Straße von Hormus | Kurzfristig (≤ 2 Jahre) |

| Akuter Fachkräftemangel im Bodenbetrieb | -2.5% | Global, am stärksten in Amerika und Europa | Mittelfristig (2–4 Jahre) |

| Hohe Investitionsausgaben für fortschrittliche Geräte und IT-Systeme | -1.8% | Global, unverhältnismäßige Auswirkungen auf kleine und mittelgroße Abfertiger | Mittelfristig (2–4 Jahre) |

| Zunehmende ESG-Prüfung erhöht die Servicekosten | -1.5% | EU primär, Nordamerika und Asien-Pazifik übernehmen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Kerosinpreise belasten die Abfertigungsbudgets der Fluggesellschaften

Kraftstoffvolatilität ist das unmittelbarste finanzielle Hemmnis für den Markt für Flughafendienste im Jahr 2026. Die Kerosinpreise verdoppelten sich zwischen Februar und März 2026 nahezu, wobei der globale Kerosinpreisindex nach Störungen rund um die Straße von Hormus um 95,2 % auf 195,2 USD pro Barrel stieg.[4]Nuran Erkul, "Kerosinpreise verdoppeln sich inmitten der Blockade der Straße von Hormus, die Versorgungsströme lähmt," Anadolu Agency, aa.com.tr Der Airports Council International Europe warnte, dass ein systemischer Kerosinmangel die EU beeinträchtigen könnte, wenn die normalen Lieferströme nicht wieder aufgenommen würden. Gleichzeitig schätzte die Internationale Energieagentur, dass Europa zu diesem Zeitpunkt nur noch über einen Vorrat von sechs Wochen verfügte. Wenn Fluggesellschaften mit einem solchen Kostenschock konfrontiert werden, kürzen sie häufig marginale Strecken, reduzieren Frequenzen und fordern von Auftragnehmern strengere Abfertigungskosten. Im Markt für Flughafendienste werden die Einnahmen pro Flugzeugbewegung komprimiert, während Arbeits- und Gerätekosten erhöht bleiben. Bodenabfertiger sind besonders exponiert, weil sie Inflation in der Regel nicht schnell weitergeben können, ohne Verträge neu zu verhandeln, deren Wiedereröffnung viele Monate dauern kann.

Akuter Fachkräftemangel im Bodenbetrieb

Der Markt für Flughafendienste sieht sich weiterhin mit einem Arbeitskräfteproblem konfrontiert, das die Automatisierung noch nicht gelöst hat. Branchenumfragen im Jahr 2025 zeigten, dass 59 % der Luftfrachtarbeiter ernsthaft erwogen hatten, den Sektor zu verlassen, während die Fluktuationsraten im US-amerikanischen und britischen Bodenabfertigungsbetrieb über 40 % lagen. Der US-Regierungsstillstand im Oktober 2025 legte auch die Fragilität der Arbeitskräfte offen, wobei erhebliche Personalunterbrechungen zu einem 5-stündigen Bodenstopp am Austin-Bergstrom Airport und fast 2.200 Verspätungen in Charlotte Douglas beitrugen. Im Markt für Flughafendienste beeinträchtigt dieser Mangel gleichzeitig Pünktlichkeit, Servicequalität, Schulungskosten und sicherheitskritische Funktionen. Er schafft auch eine Qualifikationslücke, da Arbeitnehmer, die den Sektor verlassen, oft langsamer ersetzt werden, als Systeme modernisiert werden. Betreiber, die frühzeitig in strukturierte Umschulung und Zertifizierung investieren, werden daher wahrscheinlich einen dauerhafteren Servicevorteil aufbauen als jene, die sich nur auf kurzfristige Einstellungen verlassen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Frachtabfertigung stört einen von der Bodenabfertigung dominierten Markt

Flugzeugbodenabfertigungsdienste machten im Jahr 2025 28,95 % des Marktes für Flughafendienste aus und waren damit das größte Dienstleistungssegment und die operative Basis für die meisten Flughafenaktivitäten. Das Segment bleibt zentral, weil jeder kommerzielle Flug von Vorfeldbetrieb, Flugzeugbewegungsunterstützung, Einstiegsunterstützung und Umkehrabfertigungskoordination abhängt. Der Markt für Flughafendienste spiegelt diese wesentliche Rolle weiterhin wider, da Airline-Drehkreuzstrategien und bevorzugte Servicepartnerschaften weiterhin große Abfertigungsvolumina bei etablierten Betreibern konzentrieren. Flugzeugwartungsdienste bleiben ebenfalls wichtig, da die Alterung der Flotte und Lieferverzögerungen Flugzeuge länger im Betrieb halten.

Gepäck- und Frachtabfertigungsdienste sind das am schnellsten wachsende Segment, und ihre Marktgröße im Markt für Flughafendienste soll bis 2031 mit einer CAGR von 18,88 % expandieren. Dieses Wachstum ist eng mit E-Commerce-Strömen, Halbleitersendungen und dem steigenden Bedarf an schneller Sortier- und Umschlagskapazität verbunden. Einzelhandelsdienste und Gastronomiedienste sind zwar kleiner, gewinnen aber an Bedeutung, weil sie die breitere Verlagerung hin zu kommerziellen Flughafeneinnahmen unterstützen. Parkdienste und landseitige Mobilitätsdienste werden auch stärker in Schienen-, Elektrofahrzeuglade- und neue Flughafenzugangsplanung integriert. In der gesamten Flughafendienstleistungsbranche wird die Servicedifferenzierung zunehmend davon geprägt, wer operative Zuverlässigkeit mit digitaler Unterstützung für Fracht und Passagiere kombinieren kann.

Nach Einnahmequelle: Kommerzielle Ökosysteme übertreffen traditionelle Luftfahrtgebühren

Luftfahrtdienste repräsentierten im Jahr 2025 58,27 % des Marktes und blieben die zentrale vertragliche Schicht der Flughafenwirtschaft. Landegebühren, Terminalgebühren und damit verbundene regulierte Entgelte bilden nach wie vor die größte Einnahmenbasis für viele Flughäfen. Der Markt für Flughafendienste verlässt sich weiterhin auf diesen Strom, weil er in Airline-Flughafen-Betriebsbeziehungen und in regulierten Preisstrukturen verankert ist. Dennoch begrenzt der Widerstand der Fluggesellschaften gegen höhere Flughafengebühren, wie weit Flughäfen von gebührengetriebenem Wachstum allein abhängen können.

Nicht-Luftfahrtdienste sind die am schnellsten wachsende Einnahmequelle im Markt für Flughafendienste, mit einer CAGR von 19,98 % bis 2031, was eine langfristige Verlagerung hin zu Einzelhandel, Gastronomie, Parken, Lounges und App-basierten kommerziellen Diensten widerspiegelt. Flughäfen behandeln die Verweildauer der Passagiere zunehmend als Vermögenswert, der durch bessere Layouts und digitales Engagement effektiver monetarisiert werden kann. Das macht Nicht-Luftfahrtaktivitäten zu einem widerstandsfähigeren Wachstumshebel, selbst wenn die Airline-Preisgestaltung umstritten bleibt. In der Flughafendienstleistungsbranche werden digitale Zusatzprodukte immer wichtiger, weil sie sich leichter skalieren lassen als traditionelle Konzessionsformate.

Nach Flughafengröße: Sekundäre Drehkreuze beschleunigen sich unter Konnektivitätsprogrammen

Großflughäfen erfassten im Jahr 2025 57,98 % des Marktanteils im Markt für Flughafendienste, was ihre Rolle als Hauptdrehkreuze für Langstreckenverkehr, Premium-Passagiere und großvolumige Fracht widerspiegelt. Diese Flughäfen beherbergen auch den komplexesten Servicemix, einschließlich Lounges, großer Einzelhandelsflächen, dedizierter Frachtanlagen und fortschrittlicher Passagierabfertigung. Der Markt für Flughafendienste bleibt in Großflughäfen verankert, weil sie die höchste Konzentration von Flugzeugbewegungen und Serviceverträgen aufweisen. Ihre Kapitalprogramme schaffen auch langzyklische Nachfrage nach spezialisierten Unterstützungsdiensten rund um aktive Terminals und Vorfelder.

Kleinflughäfen sollen bis 2031 mit einer CAGR von 19,91 % wachsen und sind damit das am schnellsten wachsende Segment nach Flughafengröße. Dieses Wachstum ist mit neuen Konnektivitätsprogrammen, der Verkehrsverteilung von überlasteten Drehkreuzen und der Entwicklung regionaler Flughäfen in aufstrebenden Volkswirtschaften verbunden. Der Markt für Flughafendienste weitet sich daher über die wichtigsten Eingangs-Drehkreuze hinaus aus und schafft mehr Raum für lokale Betreiber. Servicestandards und Kostenstrukturen an Kleinflughäfen unterscheiden sich nach wie vor deutlich von denen an großen Drehkreuzen, da viele kleinere Betreiber eine geringere Automatisierung und eine variablere Arbeitsintensität aufweisen. Diese Lücke schafft Raum für globale Unternehmen, standardisierte Servicepakete und technische Unterstützung für Regionalflughäfen anzubieten.

Nach Infrastrukturtyp: Greenfield-Bauten verankern zukunftsfähige Vorteile

Brownfield-Flughäfen machten im Jahr 2025 79,58 % des Marktes aus und blieben der dominante Infrastrukturtyp, da der größte Teil der globalen Luftfahrtaktivität weiterhin über langjährig etablierte Drehkreuze abgewickelt wird. Große Brownfield-Projekte konzentrieren sich weiterhin auf Erweiterung, Modernisierung und schrittweise Erneuerung, während der laufende Betrieb aufrechterhalten wird. Der Markt für Flughafendienste ist stark von diesen Projekten abhängig, da sie eine stetige Nachfrage nach Betriebsunterstützung, temporärer Kapazitätsplanung und Servicebereitstellung in aktiven Flughafenumgebungen erzeugen. Brownfield-Programme bevorzugen auch Anbieter, die innerhalb komplexer betrieblicher Einschränkungen arbeiten können, ohne Airline-Flugpläne zu stören.

Greenfield-Flughäfen sollen bis 2031 mit einer CAGR von 20,68 % wachsen, was sie zum am schnellsten wachsenden Infrastrukturtyp im Markt für Flughafendienste macht. Diese Pipeline konzentriert sich in Asien-Pazifik und im Nahen Osten, wo neue Flughafenkapazitäten in einem Tempo aufgebaut werden, das in jüngster Zeit kaum Präzedenzfälle hat. Greenfield-Projekte sind wichtig, weil sie es Betreibern ermöglichen, Servicerahmen, Technologiestandards und Gerätespezifikationen von Anfang an festzulegen. Das gibt frühen Teilnehmern einen längeren Vertragshorizont und stärkeren Einfluss darauf, wie der Flughafenbetrieb gestaltet wird. In der gesamten Flughafendienstleistungsbranche kann die Gewinnung eines Greenfield-Mandats strategisch wichtiger sein als das Hinzufügen von Kapazitäten an einem reifen Flughafen, weil es das Betriebsmodell für Jahrzehnte prägt.

Geografische Analyse

Nordamerika hielt im Jahr 2025 39,78 % des Marktanteils im Markt für Flughafendienste und blieb die größte regionale Basis. ACI-NA identifizierte einen Bedarf an Flughafeninfrastruktur in Höhe von 173,9 Milliarden USD für den Zeitraum 2025 bis 2029. Die Region investiert daher stark, obwohl das Passagierwachstum nun viel langsamer ist als in aufstrebenden Regionen. Das treibt den Markt für Flughafendienste in Nordamerika in Richtung Modernisierung, Technologieeinsatz und höherwertige kommerzielle Dienste statt einfacher Volumenerweiterung.

Asien-Pazifik ist das am schnellsten wachsende regionale Segment, und die Marktgröße für Flughafendienste in der Region soll bis 2031 mit einer CAGR von 20,01 % expandieren. Die Region machte im Jahr 2025 34,4 % der globalen RPK aus, und ihre Luftfrachtkapazitätsnachfrage wuchs um 8,4 %, weit über dem globalen Durchschnitt. ACI Asien-Pazifik und der Nahe Osten haben geplante Investitionen in Flughafeninfrastruktur in Höhe von 240 Milliarden USD bis 2035 identifiziert, was eine lange Laufbahn für Serviceverträge in den Bereichen Terminals, Fracht und Vorfeldsysteme unterstützt. Der Markt für Flughafendienste in Asien-Pazifik wird auch durch höhere Auslastungsfaktoren und engere Umkehrabfertigungsanforderungen an wichtigen Drehkreuzen unterstützt, was den Wert zuverlässiger Bodenabfertigung und Passagierflussmanagement erhöht. Diese Kombination aus Verkehrswachstum, Flughafenbau und Betriebsintensität hält die Region im Mittelpunkt der zukünftigen Vertragserweiterung.

Europa blieb der zweitgrößte regionale Markt und trat ins Jahr 2026 mit der höchsten absoluten Nettoprofitabilität der Fluggesellschaften von 14 Milliarden USD ein, was die Nachfrage nach einem breiten Spektrum an Flughafendiensten unterstützt. Der Markt für Flughafendienste in Europa wird weiterhin durch eine höhere regulatorische Komplexität als in den meisten anderen Regionen geprägt, insbesondere in Bezug auf Emissionskonformität und Debatten über Flughafengebühren. Der Nahe Osten sticht weiterhin durch drehkreuzgeführte Expansion hervor, wobei die Gewinnmargen der Fluggesellschaften für 2026 auf 9,3 % prognostiziert werden, was die Nachfrage nach Premium-Passagier- und Bodendiensten unterstützt. Afrika verzeichnete ebenfalls eine starke Verkehrsdynamik, mit einem Flugverkehrsnachfragewachstum von 9,4 % im Jahr 2025, was die mittelfristigen Aussichten für die Servicenachfrage an sich entwickelnden Eingangsflughäfen verbessert. Südamerika profitiert von der Verkehrserholung und der Netzwerkerweiterung, aber der Markt für Flughafendienste dort bleibt kleiner und ungleichmäßiger als in Nordamerika, Europa und Asien-Pazifik.

Wettbewerbslandschaft

Der Markt für Flughafendienste bleibt strukturell fragmentiert, insbesondere im Bodenbetrieb, wo mehr als 1.000 unabhängige Unternehmen aktiv sind und die Top-3-Anbieter weniger als 30 % des globalen Marktanteils auf sich vereinen. Diese Fragmentierung hält die Preisdisziplin uneinheitlich und lässt Raum für lokale Betreiber an vielen Flughäfen. Gleichzeitig konsolidiert sich der Markt für Flughafendienste durch Private-Equity-gestützte Akquisitionen und Netzwerkerweiterungen durch große internationale Gruppen. Swissport International AG meldete im Jahr 2025 einen Rekordumsatz von 3,9 Milliarden EUR (4,59 Millionen USD), getrieben durch Wachstum in den Bereichen Bodenbetrieb, Fracht und Gastgewerbe, was den Vorteil eines diversifizierten Serviceportfolios unterstreicht.

Der Markt für Flughafendienste erlebt auch eine zunehmende Übernahme von Geräten und Netzwerkplattformen. Lone Star Funds schloss im März 2026 die Übernahme von Alliance Ground International ab und fügte damit einen großen nordamerikanischen Fußabdruck hinzu, was das anhaltende Kapitalinteresse an Skalierung in der Bodenabfertigung signalisiert. Global Infrastructure Partners vereinbarte im März 2026 die Übernahme von TCR, was zeigt, dass das Leasing von Flughafen-Bodenunterstützungsgeräten auch als dauerhafter infrastrukturähnlicher Anlageklasse behandelt wird. Im April 2026 erzielte gategroup eine Vereinbarung zur Übernahme eines weiteren Anteils von 51 % an Cateringpor, womit das Unternehmen die vollständige Eigentümerschaft übernahm und sein globales Cateringnetzwerk stärkte. Diese Schritte zeigen, dass Skalierung, Netzwerkreichweite und Servicebreite im Markt für Flughafendienste wichtiger werden als eigenständige lokale Präsenz.

Technologie wird zu einer weiteren Trennlinie im Markt für Flughafendienste. Das Feld weist noch eine geringe digitale Reife auf, mit begrenztem Einsatz von Predictive Analytics und durchgängiger operativer Transparenz bei vielen Abfertigern. Betreiber, die Datenstandards, Automatisierung und Frachtqualitätszertifizierungen übernehmen, sind besser positioniert, um Premium-Verträge in den Bereichen Pharma, Halbleiter und E-Commerce-Fracht zu gewinnen. Netcompanys Schritt zur vollständigen Übernahme der Smarter Airports-Plattform im Mai 2026 zeigt, wie Technologieunternehmen eine größere Rolle bei der operativen Entscheidungsunterstützung an wichtigen Flughäfen gewinnen. Veovos Vereinbarung vom April 2026 zur Übernahme von Dubai Technology Partners weist in dieselbe Richtung, da Flughafensoftwareanbieter ihre Fähigkeiten durch Spezialakquisitionen erweitern. Das Wettbewerbsgleichgewicht im Markt für Flughafendienste verschiebt sich daher in Richtung Unternehmen, die physischen Betrieb, digitale Transparenz und langfristige Flughafenbeziehungen kombinieren.

Marktführer in der Flughafendienstleistungsbranche

SATS Ltd.

Fraport Ground Services GmbH

dnata (The Emirates Group)

Swissport International AG

Aena S.M.E., S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Emirates begann mit dem Bau eines 5,1 Milliarden USD teuren Ingenieursgebäudekomplexes in Dubai South, der als weltgrößte Luftfahrtwartungsanlage konzipiert ist und in der Lage sein soll, gleichzeitig 28 Großraumflugzeuge zu warten. Mit der LEED-Platin-Zertifizierung signalisiert die Anlage die Absicht der Vereinigten Arabischen Emirate, die Marktführerschaft im MRO-Markt für das nächste Jahrzehnt zu verankern.

- März 2025: SATS und Vietnam Airlines unterzeichneten ein Memorandum of Understanding zur Einrichtung eines Luftfrachtdrehkreuzes am Flughafen Long Thanh in Vietnam.

- Januar 2025: Swissport International AG gewann einen Fünfjahresvertrag für die Bodenabfertigung mit der Lufthansa Group am Londoner Flughafen Heathrow, der 40 tägliche Flüge abdeckt und 80 % elektrische Bodenunterstützungsgeräte einsetzt.

Berichtsumfang des globalen Marktes für Flughafendienste

Der Markt für Flughafendienste verzeichnet ein erhebliches Wachstum, das durch zunehmendes globales Passagieraufkommen, Fortschritte bei der Modernisierung der Flughafeninfrastruktur und steigende Nachfrage nach effizienter Bodenabfertigung, Passagierabfertigung, Gepäckmanagement und nicht-luftfahrtbezogenen kommerziellen Diensten angetrieben wird. Flughäfen implementieren zunehmend digitale Technologien, Automatisierung, Biometrie und intelligente Flughafenlösungen, um die Betriebseffizienz, das Passagiererlebnis und die Einnahmengenerierung zu verbessern. Der Bericht umfasst operative Flughafendienste für Passagierbewegungen, Frachtabfertigung, Flugzeugumkehrabfertigung, Terminal-Einzelhandel, Mobilitätsmanagement und Flughafeninfrastrukturunterstützung. Er schließt jedoch Flugzeugherstellung, Fluggesellschaftsbetrieb, Flugsicherungssysteme, militärische Flughafenoperationen und eigenständige Luftfahrtinfrastrukturbauprojekte aus, die nicht direkt mit dem Betrieb von Flughafendiensten verbunden sind.

Der Markt für Flughafendienste ist nach Dienstleistungsart, Einnahmequelle, Flughafengröße, Infrastrukturtyp und Geografie segmentiert. Nach Dienstleistungsart ist der Markt in Flugzeugbodenabfertigungsdienste, Flugzeugwartungsdienste, Passagierdienste, Gepäck- und Frachtabfertigungsdienste, Parkdienste und landseitige Mobilitätsdienste, Gastronomiedienste, Einzelhandelsdienste und sonstige Flughafenunterstützungsdienste segmentiert. Nach Einnahmequelle wird er in Luftfahrt- und Nicht-Luftfahrtdienste kategorisiert. Nach Flughafengröße ist der Markt in Groß-, Mittel- und Kleinflughäfen segmentiert. Nach Infrastrukturtyp ist der Markt in Greenfield- und Brownfield-Flughäfen segmentiert, und die Nachfrage nach Flughafenbetrieb und -diensten wird über globale kommerzielle Luftfahrtdrehkreuze hinweg bewertet. Der Bericht umfasst auch die Marktgrößen und Prognosen für den Markt für Flughafendienste in den wichtigsten Ländern verschiedener Regionen. Für jedes Segment wird die Marktgröße in Wertangaben (USD) angegeben.

| Flugzeugbodenabfertigungsdienste |

| Flugzeugwartungsdienste |

| Passagierdienste |

| Gepäck- und Frachtabfertigungsdienste |

| Parkdienste und landseitige Mobilitätsdienste |

| Gastronomiedienste |

| Einzelhandelsdienste |

| Sonstige |

| Luftfahrtdienste |

| Nicht-Luftfahrtdienste |

| Großflughäfen |

| Mittelflughäfen |

| Kleinflughäfen |

| Greenfield-Flughäfen |

| Brownfield-Flughäfen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Katar | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Dienstleistungsart | Flugzeugbodenabfertigungsdienste | ||

| Flugzeugwartungsdienste | |||

| Passagierdienste | |||

| Gepäck- und Frachtabfertigungsdienste | |||

| Parkdienste und landseitige Mobilitätsdienste | |||

| Gastronomiedienste | |||

| Einzelhandelsdienste | |||

| Sonstige | |||

| Nach Einnahmequelle | Luftfahrtdienste | ||

| Nicht-Luftfahrtdienste | |||

| Nach Flughafengröße | Großflughäfen | ||

| Mittelflughäfen | |||

| Kleinflughäfen | |||

| Nach Infrastrukturtyp | Greenfield-Flughäfen | ||

| Brownfield-Flughäfen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriges Asien-Pazifik | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Katar | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen Wert werden Flughafendienste bis 2031 voraussichtlich erreichen?

Die Marktgröße für Flughafendienste wird voraussichtlich von 158,59 Milliarden USD im Jahr 2025 auf 186,67 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 17,70 % über den Zeitraum 2026–2031 einen Wert von 421,70 Milliarden USD erreichen.

Welche Region führt heute die globale Nachfrage nach Flughafendiensten an?

Nordamerika hielt im Jahr 2025 mit 39,78 % den größten regionalen Anteil, unterstützt durch 981 Millionen US-amerikanische Einsteiger und eine große Infrastrukturpipeline.

Welche Region wächst bis 2031 am schnellsten?

Asien-Pazifik soll bis 2031 das schnellste Wachstum mit einer CAGR von 20,01 % verzeichnen, unterstützt durch Verkehrswachstum, Frachtexpansion und neue Flughafeninvestitionen.

Welche Dienstleistungskategorie wächst am schnellsten?

Gepäck- und Frachtabfertigung ist die am schnellsten wachsende Dienstleistungsart mit einer CAGR von 18,88 % bis 2031, da E-Commerce- und zeitkritische Frachtvolumina steigen.

Warum werden Nicht-Luftfahrteinnahmen für Flughäfen immer wichtiger?

Nicht-Luftfahrtdienste sollen bis 2031 mit einer CAGR von 19,98 % wachsen, da Flughäfen stärker auf Einzelhandel, Gastronomie, Parken, Lounges und digitale Zusatzdienste setzen.

Wie konzentriert ist der Wettbewerb unter den Flughafendienstleistern?

Der Wettbewerb ist nach wie vor fragmentiert, insbesondere in der Bodenabfertigung, wo mehr als 1.000 Unternehmen tätig sind und die Top-3-Anbieter weniger als 30 % des globalen Anteils auf sich vereinen.

Seite zuletzt aktualisiert am: