Größe und Marktanteil des Marktes für vernetzte Luftfahrzeuge

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

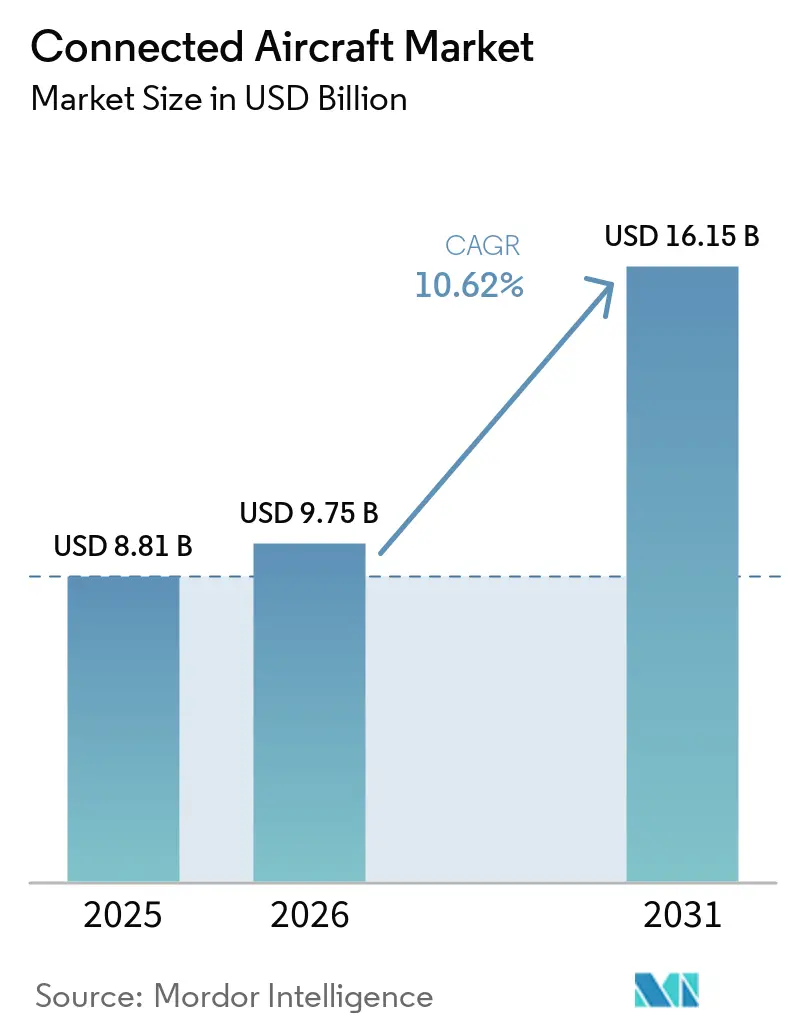

| Marktgröße (2026) | 9.75 Milliarden US-Dollar |

| Marktgröße (2031) | 16.15 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.62% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für vernetzte Luftfahrzeuge von Mordor Intelligence

Die Marktgröße für vernetzte Luftfahrzeuge wird voraussichtlich von 8,81 Milliarden USD im Jahr 2025 auf 9,75 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 10,62 % über den Zeitraum 2026–2031 einen Wert von 16,15 Milliarden USD erreichen. Das anhaltende Wachstum ist auf steigende Passagiererwartungen hinsichtlich Gate-to-Gate-Breitband, das durch die ICAO-GADSS-Regelung vorgeschriebene Echtzeit-Tracking sowie Multi-Orbit-Satelliteneinsätze zurückzuführen, die Latenz und Bandbreitenkosten senken. Fluggesellschaften weiteten Nachrüstprogramme aus, um digitale Kabinenaufrüstungen zu beschleunigen, während Verteidigungsministerien netzwerkzentrierte Kriegsführungsprojekte finanzierten, die Kampfflugzeuge der vierten Generation mit fortschrittlichen Sensoren verbinden. Die Wettbewerbsintensität blieb moderat, da etablierte Anbieter ihre Positionen durch langfristige Serviceverträge verteidigten, jedoch Preisdruck durch Starlink und andere LEO-Neueinsteiger erfuhren. Cybersicherheitsvorschriften, Spektrumüberlastung und hohe Nachrüstkosten dämpften die kurzfristigen Einführungspläne, änderten jedoch nichts an der langfristigen digitalen Entwicklung des Marktes für vernetzte Luftfahrzeuge.[1]Quelle: Internationale Zivilluftfahrtorganisation, "Flugzeugverfolgung," icao.int

Wichtigste Erkenntnisse des Berichts

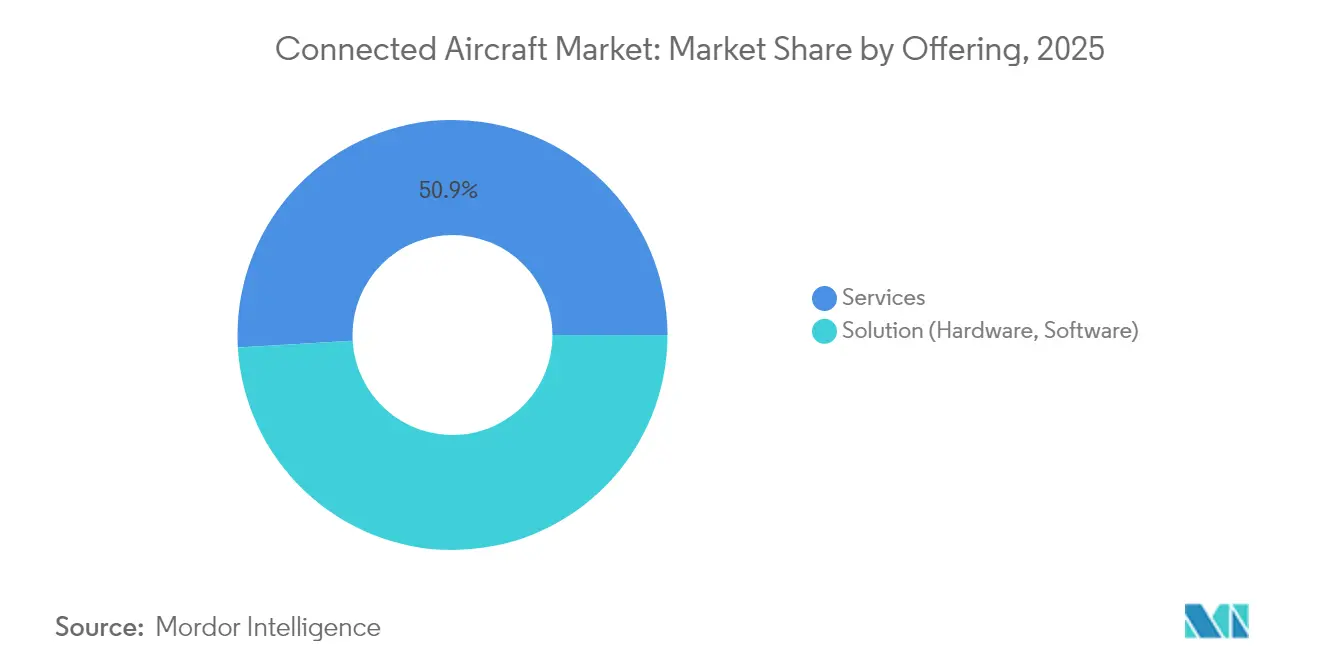

- Nach Angebot führten Dienstleistungen mit einem Marktanteil von 50,92 % im Markt für vernetzte Luftfahrzeuge im Jahr 2025; das Segment verzeichnete zudem die schnellste CAGR von 12,18 % bis 2031.

- Nach Konnektivitätstyp hielt Inflight-Konnektivität im Jahr 2025 einen Umsatzanteil von 61,85 %, während Luft-zu-Boden-Lösungen bis 2031 voraussichtlich mit 13,55 % wachsen werden.

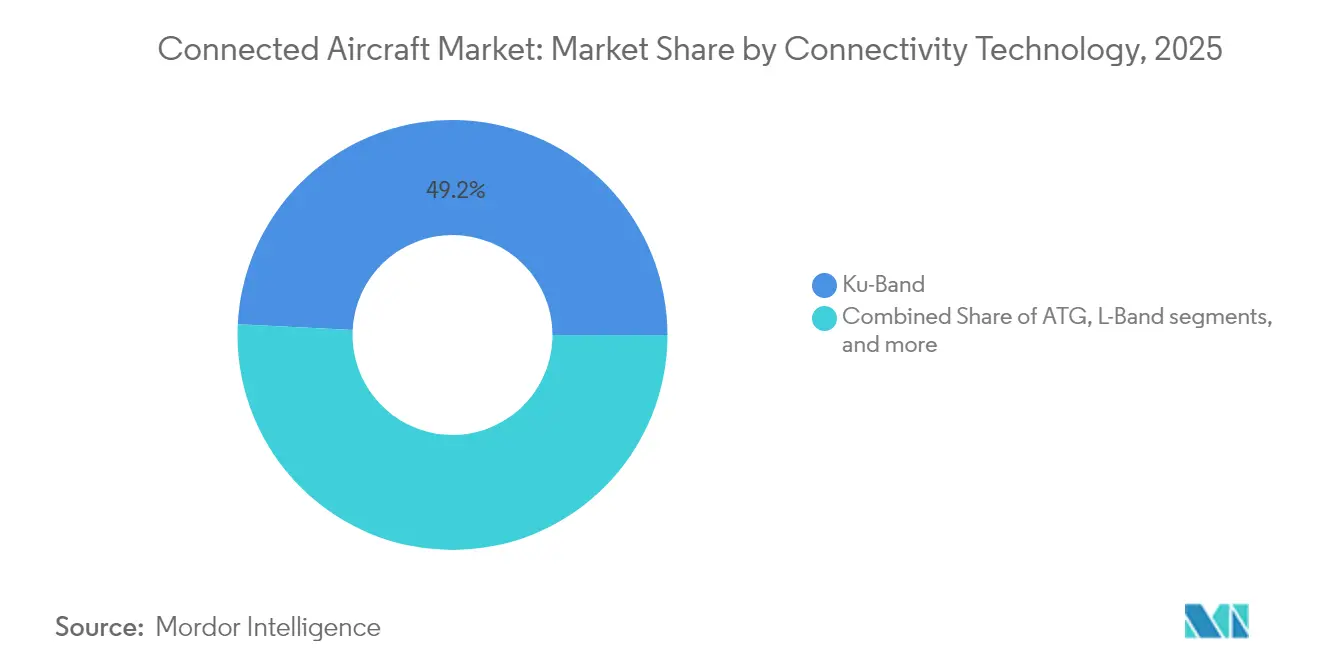

- Nach Konnektivitätstechnologie dominierte Satelliten-Ku-Band im Jahr 2025 mit einem Anteil von 49,20 %; Satelliten-Ka-Band soll bis 2031 mit einer CAGR von 12,88 % zulegen.

- Nach Anwendung entfiel auf die kommerzielle Luftfahrt im Jahr 2025 ein Anteil von 69,55 % an der Marktgröße für vernetzte Luftfahrzeuge, während die allgemeine Luftfahrt eine CAGR von 11,95 % bis 2031 erzielen dürfte.

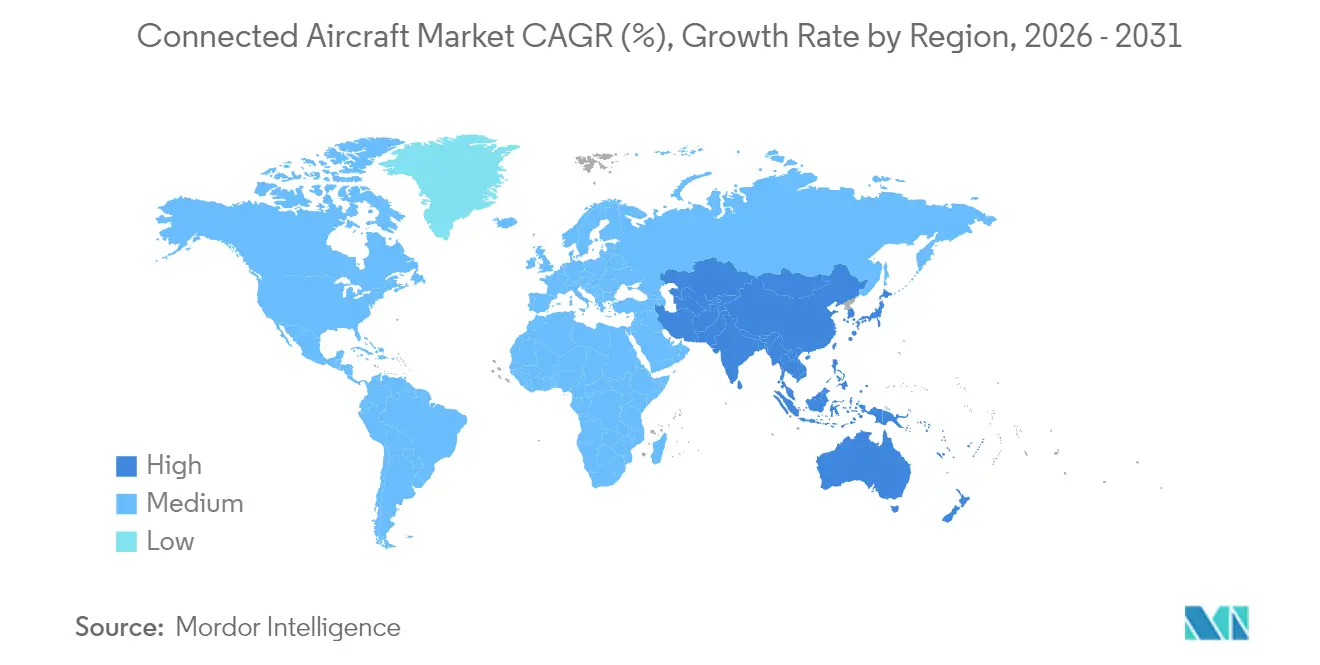

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 38,35 %; Asien-Pazifik wird voraussichtlich die schnellste CAGR von 12,12 % bis 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber und ihrer Auswirkungen auf den Markt für vernetzte Flugzeuge*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Steigende Nachfrage nach Inflight-Konnektivität für Passagiere | +2.8% | Global, am stärksten in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Einführung netzwerkzentrierter Kriegsführung als Treiber militärischer Konnektivität | +1.9% | Nordamerika und Europa, Ausweitung auf Verbündete in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Globales ICAO-GADSS-Mandat für Echtzeit-Flugverfolgung | +1.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Flottenweite Nachrüstprogramme führender Fluggesellschaften | +1.7% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| LEO-Satellitenkonstellationen zur Senkung der Bandbreitenkosten | +2.1% | Global, frühe Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Datenmonetarisierungsbasierte Nebenerlösmodelle | +1.4% | Global, angeführt von nordamerikanischen Fluggesellschaften | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Inflight-Konnektivität für Passagiere

Die Erwartungen der Passagiere haben sich von sporadischem E-Mail-Zugang hin zu Breitband in Streaming-Qualität verschoben. Eine Branchenumfrage aus dem Jahr 2024 ergab, dass 81 % der südkoreanischen Reisenden bei Fluggesellschaften mit qualitativ hochwertigem WLAN erneut buchen würden und 80 % die Konnektivität als wichtig für das Flugerlebnis einstuften. Fluggesellschaften wie Delta weiteten schnelles, kostenloses WLAN auf mehr als 720 Flugzeuge aus, was einen Wandel vom kostenpflichtigen Dienst hin zu einem Markendifferenzierungsmerkmal signalisiert. Die durch Breitband ermöglichten Nebenerlöse wurden bis 2035 auf 30 Milliarden USD prognostiziert, was Konnektivität als strategischen Einkommensstrom festigt.[2]Quelle: London School of Economics, "Sky-High Economics," lse.ac.uk Der Markt für vernetzte Luftfahrzeuge priorisierte infolgedessen passagierseitige Aufrüstungen, insbesondere in Nordamerika und Asien-Pazifik, wo digitales Engagement die Kundenbindung fördert.

Einführung netzwerkzentrierter Kriegsführung als Treiber militärischer Konnektivität

Verteidigungsbehörden investierten in luftgestützte Datenverbindungen, die Echtzeit-Informationen domänenübergreifend zusammenführen. Der Battle-Network-Plan der US-Luftwaffe integrierte Luftfahrzeuge in eine einheitliche digitale Architektur für einen nahtlosen Informationsaustausch. Lockheed Martins Sniper Networked Targeting Pod schuf sichere Mesh-Netzwerke zwischen F-35s und Kampfflugzeugen der vierten Generation. Ähnliche Initiativen im Vereinigten Königreich und bei NATO-Verbündeten deuteten auf eine internationale Ausrichtung hin, die die Wachstumsaussichten für sichere Konnektivitätslösungen im Markt für vernetzte Luftfahrzeuge erweitert.

Globales ICAO-GADSS-Mandat für Echtzeit-Flugverfolgung

Die ICAO schrieb ab Januar 2025 autonomes Notfall-Tracking für Luftfahrzeuge über 27.000 kg vor und verpflichtete Fluggesellschaften zur Installation einer Positionsmeldung im Minutentakt in Notfällen. Airbus zertifizierte einen Notfallsender mit autonomem Notfall-Tracking und zeigte damit Compliance-Wege für Hersteller auf. Die globale Reichweite der Verordnung beschleunigte Nachrüstpläne und standardisierte Konnektivitätsgrundlagen, die zusätzliche digitale Dienste unterstützen.

LEO-Satellitenkonstellationen zur Senkung der Bandbreitenkosten

Konstellationen mit mehreren tausend Satelliten reduzierten Latenz und Preise und störten das etablierte GEO-Modell. Goldman Sachs prognostiziert, dass das LEO-Segment von 15 Milliarden USD auf 108 Milliarden USD bis 2035 wachsen wird. Panasonic demonstrierte nahtlose LEO-zu-GEO-Übergaben, die im Flug Vorwärtsverbindungsgeschwindigkeiten von 193 Mbps lieferten. United Airlines übernahm Starlink für über 1.000 Flugzeuge und zeigte damit, wie die Wirtschaftlichkeit niedrigerer Umlaufbahnen kostenloses Passagier-WLAN ermöglichte.

Analyse der Hemmnisse und ihrer Auswirkungen auf den Markt für vernetzte Flugzeuge*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Hohe Nachrüst- und Zertifizierungskosten | -1.8% | Global, stärkere Auswirkungen in kostenempfindlichen Märkten | Mittelfristig (2–4 Jahre) |

| Bandbreiten-/Abdeckungsgrenzen auf Polarrouten | -0.9% | Transpolare Korridore | Kurzfristig (≤ 2 Jahre) |

| Verzögerungen bei der Einhaltung von Cybersicherheitsvorschriften | -1.2% | Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Ku/Ka-Band-Spektrumüberlastung | -0.7% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Nachrüst- und Zertifizierungskosten

Kabinenaufrüstungen erforderten kostspielige Ausrüstung, detaillierte ergänzende Musterzulassungen und Flugzeugausfallzeiten. Die FAA schätzte, dass cybersichere Konnektivität für die US-Mobilitätsflotte 500 Millionen USD kosten würde. Fluggesellschaften wogen diese Ausgaben gegen eingeschränktes Kapital ab, da Lieferverzögerungen von Airbus und Boeing Neubauten als Ersatz begrenzten.

Verzögerungen bei der Einhaltung von Cybersicherheitsvorschriften

Neue Vorschriften, wie EU Part-IS und FAA-Sonderbedingungen, verpflichteten Betreiber zur Einführung von Systemen auf Basis von ISO 27001 und zum Nachweis der Widerstandsfähigkeit gegen unbefugten Zugriff. Fluggesellschaften investierten Zeit und Ressourcen in Audits und Systemhärtung, was einige Konnektivitätsinstallationen verlangsamte, obwohl das Bedrohungsvolumen seit 2020 um 74 % gestiegen ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für vernetzte Flugzeuge

Nach Angebot:

Dienstleistungen treiben die Einführung verwalteter Konnektivität voranDienstleistungen hielten im Jahr 2025 einen Marktanteil von 50,92 % im Markt für vernetzte Luftfahrzeuge und sollen bis 2031 mit einer CAGR von 12,18 % wachsen, was die Präferenz der Fluggesellschaften für schlüsselfertige Lösungen gegenüber dem Hardwarebesitz unterstreicht. Die Marktgröße für vernetzte Luftfahrzeuge im Bereich Dienstleistungen wird voraussichtlich im Einklang mit mehrjährigen Vereinbarungen wachsen, die Ausrüstung, Zertifizierung und 24/7-Netzwerkbetrieb bündeln. Fluggesellschaften bevorzugten planbare Betriebsausgaben, insbesondere wenn schnelle Technologieaktualisierungszyklen das Risiko der Veralterung von Anlagen mit sich brachten.

Dienstleister vertieften ihre Wertangebote durch kontinuierliche Leistungsanalysen, Cybersicherheitsüberwachung und flexible Bandbreitenpläne. Panasonics 10-jähriger Wartungsvertrag mit Riyadh Air veranschaulichte das Lebenszyklusmodell, das Flotten ohne hohe Vorabkosten auf dem neuesten Stand hält. Wiederkehrende Einnahmequellen verbesserten die Liquiditätsplanung der Anbieter und ermöglichten es den Fluggesellschaften, sich auf Kundenerfahrung und Pünktlichkeit zu konzentrieren.

Nach Konnektivitätstyp:

Inflight-Konnektivität dominiert die multimodale IntegrationInflight-Konnektivität entfiel im Jahr 2025 auf 61,85 % des Marktanteils für vernetzte Luftfahrzeuge, da die digitalen Lebensstile der Passagiere die Produkt-Roadmaps beeinflussten. Angesichts höherer Flugfrequenzen und Markenkontaktpunkte rüsteten Fluggesellschaften zunächst Schmalrumpfflotten aus. Luft-zu-Boden-Verbindungen entwickelten sich mit einer CAGR von 13,55 % zum am schnellsten wachsenden Teilsegment, unterstützt durch 5G-Oberflächennetzwerke, die die Gate-Konnektivität in die Steigflugphase verlängern.

Zukünftige Architekturen werden Satelliten-, Mobilfunk- und Flugzeug-zu-Flugzeug-Pfade für eine unterbrechungsfreie Abdeckung kombinieren. Die Seamless Air Alliance förderte Standards, die 3GPP-5G-nicht-terrestrische Netzwerke integrieren und die Leistung über Boden- und Orbitdomänen hinweg angleichen. Diese Entwicklung hält den Markt für vernetzte Luftfahrzeuge an der Spitze der Digitalisierung der Luftfahrt.

Nach Konnektivitätstechnologie:

Ka-Band führt die Multi-Orbit-Evolution anSatelliten-Ku-Band behielt im Jahr 2025 einen Anteil von 49,20 % aufgrund seiner ausgereiften Abdeckung und breiten Terminalbasis, doch Ka-Band soll aufgrund des überlegenen Durchsatzes mit einer CAGR von 12,88 % wachsen. Honeywell bewarb Ka-Band-Geschwindigkeiten von bis zu 20 Mbps, die HD-Streaming und Cloud-Cockpit-Dienste ermöglichen. Die Marktgröße für Ka-Band-Lösungen im Bereich vernetzter Luftfahrzeuge wird steigen, da Fluggesellschaften stark frequentierte Routen auf Verbindungen mit höherer Kapazität umstellen.

Multi-Orbit-Konzepte, die GEO-, MEO- und LEO-Satelliten kombinieren, entwickelten sich zur Risikominderungsstrategie für Polarabdeckung und Redundanz. Das Open-Orbits-Netzwerk von SES und die Tri-Band-Antennen von ThinKom zeigten Echtzeit-Umschaltungen zwischen Umlaufbahnen ohne Dienstunterbrechungen.

Nach Anwendung:

Kommerzielle Luftfahrt verankert das MarktwachstumDie kommerzielle Luftfahrt repräsentierte im Jahr 2025 69,55 % der Marktgröße für vernetzte Luftfahrzeuge, da Fluggesellschaften darum wetteiferten, sich durch Passagiererfahrung und Betriebseffizienz zu differenzieren. Schmalrumpfflugzeuge bildeten die größte installierte Basis, während Großraumflugzeuge Premium-Multi-Orbit-Pakete benötigten, um den Erwartungen auf Langstrecken gerecht zu werden. Frachtbetreiber übernahmen Echtzeit-Datenverbindungen für die Verfolgung von Ladeeinheiten und vorausschauende Wartung.

Die allgemeine Luftfahrt soll eine CAGR von 11,95 % verzeichnen, was die Unternehmensnachfrage nach Büro-im-Himmel-Bandbreite widerspiegelt. Gogos Galileo-LEO-Start signalisierte eine starke Akzeptanz in diesem Segment. Militärische Flotten sorgten unter netzwerkzentrierten Doktrinen für eine stetige Beschaffung und gewährleisteten eine diversifizierte Nachfrage in der gesamten Branche vernetzter Luftfahrzeuge.

Geografische Analyse

Markt für vernetzte Flugzeuge in Nordamerika

Nordamerika führte den Markt für vernetzte Flugzeuge im Jahr 2025 mit einem Anteil von 38,35 %, unterstützt durch die frühzeitige Einhaltung von GADSS, eine robuste Satelliteninfrastruktur und das Engagement der Fluggesellschaften für flugzeugweites kostenloses WLAN. Delta, United und American führten Multi-Orbit-Nachrüstungen durch, die die Leistung von Regionalflugzeugen an die Erwartungen der Hauptstreckenflotte anglichen. Verteidigungsprogramme wie BACN und die Modernisierung der F-22A steigerten ebenfalls die Nachfrage nach sicheren Verbindungen für US-Luftfahrtressourcen.

Markt für vernetzte Flugzeuge in Europa

Europa folgte mit starkem regulatorischem Impuls durch die EASA-Cybersicherheitsvorschriften und die gesamteuropäisch koordinierte Modernisierung des Luftverkehrsmanagements. Nationale Fluggesellschaften balancierten die Passagierkonnektivität mit betrieblichen Prioritäten wie der Integration elektronischer Flugbordmappen und Plattformen für vorausschauende Wartung. Die Satellitenbetreiber der Region beschleunigten den Ausbau von Ka-Band-Kapazitäten, um ihre Marktposition gegenüber neuen LEO-Anbietern zu verteidigen.

Markt für vernetzte Flugzeuge im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum verzeichnete die schnellste CAGR-Prognose von 12,12 % bis 2031. Die Einnahmen aus Luftfahrtdienstleistungen in China wurden voraussichtlich von 23 Milliarden USD im Jahr 2024 auf 61 Milliarden USD bis 2043 steigen, wobei Konnektivität mit einer CAGR von 5,6 % in den breiteren digitalen Dienstleistungsmix eingebettet wurde. Thai Airways kooperierte mit Neo Space Group bei der Nachrüstung von 80 Flugzeugen, und Korean Air nahm kommerzielle B787-Flüge mit Viasat Ka-Band in Betrieb. Staatliche Unterstützung für die Luftfahrtinfrastruktur und wachsender Reiseverkehr der aufstrebenden Mittelschicht sorgten für anhaltenden regionalen Rückenwind.

Wettbewerbslandschaft

Der Markt für vernetzte Luftfahrzeuge wies eine moderate Konzentration auf, da etablierte Anbieter globale Support-Präsenzen aufrechterhielten, während neue Marktteilnehmer die Preisdynamik veränderten. Panasonic Avionics, Viasat und Thales verfügten über umfangreiche installierte Basen und nutzten End-to-End-Pakete, die Antennen, Modems, Cybersicherheit und Zertifizierungsdienstleistungen kombinierten. Panasonics Absichtserklärung mit Airbus zur gemeinsamen Entwicklung zukünftiger Plattformen für vernetzte Luftfahrzeuge festigte seine OEM-Ausrichtung.

SpaceX's Starlink störte den Markt, indem es Hochgeschwindigkeitsdienste anbot, die es Fluggesellschaften ermöglichten, Passagiergebühren abzuschaffen. Mehr als 2.000 Flugzeugverpflichtungen seit 2022 unterstrichen die schnelle Akzeptanz, und die FAA-Zulassung für Embraer 175s ebnete den Weg für Nachrüstungen regionaler Flotten. Der Preiswettbewerb veranlasste etablierte Betreiber, Ka-Band- und Multi-Orbit-Einführungen zu beschleunigen.

Konsolidierung veränderte die Lieferantenstrategien. SES kündigte eine Vereinbarung im Wert von 3,1 Milliarden USD zur Übernahme von Intelsat an, mit dem Ziel, Skalenvorteile bei der Orbitdiversität und verwalteten Diensten zu erzielen. Gogo erwarb Satcom Direct für 375 Millionen USD, um die Reichweite in der Geschäftsluftfahrt zu erweitern und Regierungsaufträge zu gewinnen. Anbieter mit Polarabdeckung, Cybersicherheitskompetenz oder Datenmonetarisierungsanalysen besetzten Nischen, die große Konzerne nicht vollständig abdecken konnten.

Marktführer in der Branche vernetzter Luftfahrzeuge

Gogo Inc.

Viasat, Inc.

Thales Group

Panasonic Avionics Corporation

SITA N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht behandelte Unternehmen im Markt für vernetzte Flugzeuge

- Panasonic Avionics Corporation

- Viasat, Inc.

- Thales Group

- Gogo Inc.

- RTX Corporation

- SITA N.V.

- Honeywell International Inc.

- Kontron AG

- Anuvu Operations LLC,

- Burrana Pty Ltd.

- Intelsat S.A.

- Astronics Corporation

- OnOneWeb Holdings Ltd.

- SkyFive AG

- Telekom Deutschland GmbH

- AeroMobile Communications Ltd.

- Hughes Network Systems, LLC

Analyse der Unternehmen im Markt für vernetzte Flugzeuge lesen

Aktuelle Branchenentwicklungen im Markt für vernetzte Flugzeuge

- Juni 2025: Qatar Airways wählte die Converix-Plattform von Panasonic Avionics für 60 B777X-Flugzeuge aus und ergänzte diese um KI-gestützte virtuelle Kabinenbesatzung und integriertes Datenmanagement.

- März 2025: United Airlines erhielt die FAA-Zulassung für Starlink-ausgerüstete Embraer 175s mit dem Ziel von 300 Installationen bis Jahresende.

- März 2025: Delta Air Lines wählte Hughes Fusion Multi-Orbit-Konnektivität für A350- und A321neo-Flotten sowie 400 bestehende Flugzeuge.

Markt für vernetzte Flugzeuge Berichtsumfang und Forschungsmethodik

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für vernetzte Luftfahrzeuge als alle Starrflügler- und Drehflügelplattformen, die mit IP-basierten Verbindungen ausgestattet sind und Daten zwischen Kabine, Cockpit und Boden streamen, einschließlich der bordeigenen Hardware, der zugehörigen Software sowie der genutzten Satelliten- oder Air-to-Ground-Bandbreite. Laut Mordor Intelligence beginnt die Wertschöpfungskette bei Spektrum- und Netzwerkbetreibern und endet bei Fluggesellschaften und Streitkräften, die wiederkehrende Konnektivitätsgebühren entrichten.

Ausschluss aus dem Geltungsbereich: Eigenständige, nach der Hardwareinstallation verkaufte WLAN-Abonnements für Passagiere werden nicht quantifiziert.

Segmentierungsübersicht

- Nach Angebot

- Lösung (Hardware, Software)

- Dienstleistungen

- Nach Konnektivitätstyp

- Inflight-Konnektivität

- Luft-zu-Boden-Konnektivität

- Luft-zu-Luft-Konnektivität

- Nach Konnektivitätstechnologie

- Satellit – L-Band

- Satellit – Ku-Band

- Satellit – Ka-Band

- ATG (Luft-zu-Boden)

- Nach Anwendung

- Kommerzielle Luftfahrt

- Schmalrumpfflugzeuge

- Großraumflugzeuge

- Regionalflugzeuge

- Kommerzielle Hubschrauber

- Militärische Luftfahrt

- Kampfflugzeuge

- Spezialauftrag-Luftfahrzeuge

- Militärische Transportflugzeuge

- Militärhubschrauber

- Allgemeine Luftfahrt

- Geschäftsreiseflugzeuge

- Sonstige

- Kommerzielle Luftfahrt

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Mexiko

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Katar

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten sprachen mit Avionik-Ingenieuren, IFEC-Managern von Fluggesellschaften, Satellitennetzwerkplanern und Verteidigungsprogrammbeauftragten in Nordamerika, Europa, dem Golfraum und dem asiatisch-pazifischen Raum. Ihre Erkenntnisse zu Nachrüstarbeiten, Bandbreitenpreiskurven und erwarteten Durchdringungsverläufen schlossen Informationslücken und validierten sekundäre Eingaben.

Desk Research

Wir haben Flottenbestände, Flugstunden und Nachrüstvolumina aus den Datenbanken der FAA und ICAO, den Verkehrs-Dashboards von Eurocontrol und den Sicherheitsrundschreiben der EASA entnommen und diese mit Antennenzollcodes in UN Comtrade verknüpft. Unternehmensberichte, Investorenpräsentationen und Jahresberichte von Fluggesellschaften lieferten Hinweise zu Preisen und Akzeptanz, während auf Questel erfasste Patente bevorstehende Technologieverschiebungen signalisierten. Finanzübersichten auf D&B Hoovers und Echtzeit-Nachrichten in Dow Jones Factiva wiesen auf Kapazitätserweiterungen hin. Die genannten Quellen veranschaulichen die Bandbreite; beim Aufbau unseres Datensatzes wurden viele weitere renommierte Quellen gesichtet.

Marktgrößenbestimmung & Prognose

Eine Top-down-Rekonstruktion von Verkehr und Flotte bildet die Grundlage des Modells. Die globalen Gesamtzahlen der Luftfahrzeuge werden mit der Konnektivitätsdurchdringung und den durchschnittlichen jährlichen Ausgaben pro ausgestattetem Flugzeug multipliziert. Lieferanten-Aggregationen und stichprobenartige Transaktionsprüfungen liefern Bottom-up-Gegenproben, bevor die Werte finalisiert werden. Zu den wichtigsten Variablen zählen das Passagier-RPK-Wachstum, die Startpläne für 5G/LEO-Satelliten, die Länge der Nachrüstzyklen, die ISR-Finanzierung der Verteidigung sowie der Servicepreis pro Megabyte. Eine multivariate Regression in Verbindung mit einer Szenarioanalyse projiziert jeden Treiber, während eine ARIMA-Überlagerung kurzfristige Schocks glättet. Datenlücken in kleineren Regionen werden durch Nearest-Neighbor-Benchmarks überbrückt, die anschließend einer Expertenprüfung standhalten.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen automatisierte Varianz-Flags, Peer-Prüfungen und die Freigabe durch leitende Analysten. Wir aktualisieren jährlich und öffnen Modelle erneut, wenn wesentliche Ereignisse eintreten, wie etwa bedeutende Spektrumauktionen oder Flottenabstellungen, um sicherzustellen, dass Kunden stets die aktuellste Einschätzung erhalten.

Warum unsere Baseline für vernetzte Luftfahrzeuge Verlässlichkeit bietet

Veröffentlichte Zahlen weichen häufig voneinander ab, da Unternehmen unterschiedliche Umsatzkategorien, Flottendefinitionen und Aktualisierungsrhythmen wählen.

Zu den wesentlichen Ursachen für Abweichungen zählen, ob Nachrüstarbeiten eingerechnet werden, die Wahl der Satelliten- gegenüber Air-to-Ground-Servicepreisen, der Zeitpunkt der Währungsumrechnung sowie die Behandlung militärischer Plattformen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 6,16 Milliarden | Mordor Intelligence | |

| USD 10,0 Milliarden (2023) | Global Consultancy A | Verwendet Listenpreise und geht von einer 100-prozentigen Durchdringung bei Neuauslieferungen aus |

| USD 3,45 Milliarden (2022) | Industry Journal B | Lässt Verteidigungsausgaben und den Großteil der Nachrüsterlöse außer Acht |

Diese Vergleiche zeigen, dass Mordor Intelligence durch die Abstimmung von Stückzahlen, realistischen Durchdringungskurven und verifizierten Preisdaten eine ausgewogene, transparente Baseline bietet, der Entscheidungsträger vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für vernetzte Luftfahrzeuge?

Der Markt für vernetzte Luftfahrzeuge erreichte im Jahr 2026 einen Wert von 9,75 Milliarden USD und soll bis 2031 bei einer CAGR von 10,62 % über den Zeitraum 2026–2031 auf 16,15 Milliarden USD ansteigen.

Welches Segment hält den größten Marktanteil im Markt für vernetzte Luftfahrzeuge?

Inflight-Konnektivität führte mit einem Umsatzanteil von 61,85 % im Jahr 2025.

Warum wechseln Fluggesellschaften zu dienstleistungsbasierten Konnektivitätsverträgen?

Dienstleistungen ermöglichen es Fluggesellschaften, hohe Investitionsausgaben zu vermeiden, technischen 24/7-Support zu erhalten und mit schnellen Satelliten-Upgrades Schritt zu halten.

Wie wirkt sich die ICAO-GADSS-Regelung auf das Marktwachstum aus?

Die Regelung schreibt ab 2025 autonomes Notfall-Tracking vor und verpflichtet Fluggesellschaften weltweit zur Installation von Echtzeit-Konnektivitätshardware in ihren Flotten.

Welche Region wird bis 2031 voraussichtlich am schnellsten wachsen?

Asien-Pazifik soll mit einer CAGR von 12,12 % wachsen, angetrieben durch Flottenmodernisierung und steigende Passagier-WLAN-Nachfrage.

Welche Rolle spielen LEO-Satelliten in der Branche vernetzter Luftfahrzeuge?

LEO-Konstellationen reduzieren Latenz, verbessern die Abdeckung und senken die Bandbreitenkosten, sodass Fluggesellschaften kostenloses WLAN in Streaming-Qualität anbieten können, und gestalten den Lieferantenwettbewerb neu.

Seite zuletzt aktualisiert am: