Marktgröße und Marktanteil für Frachtflugzeuge

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

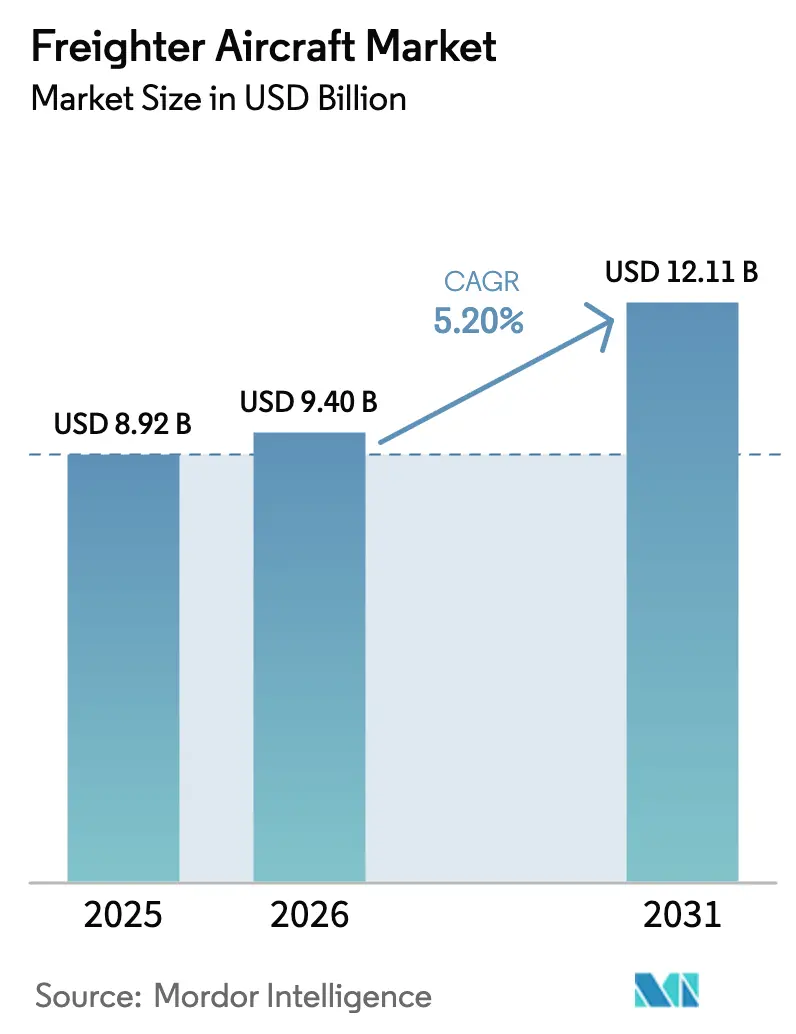

| Marktgröße (2026) | 9.40 Milliarden US-Dollar |

| Marktgröße (2031) | 12.11 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.20% CAGR |

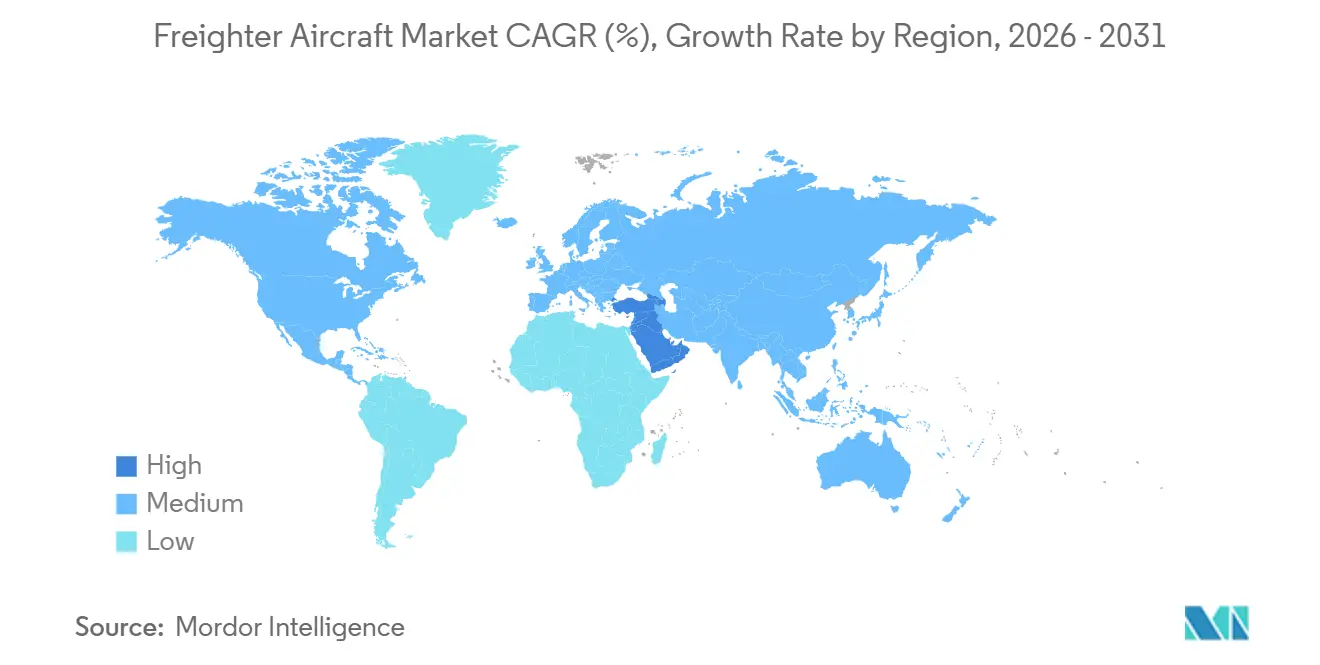

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Nordamerika |

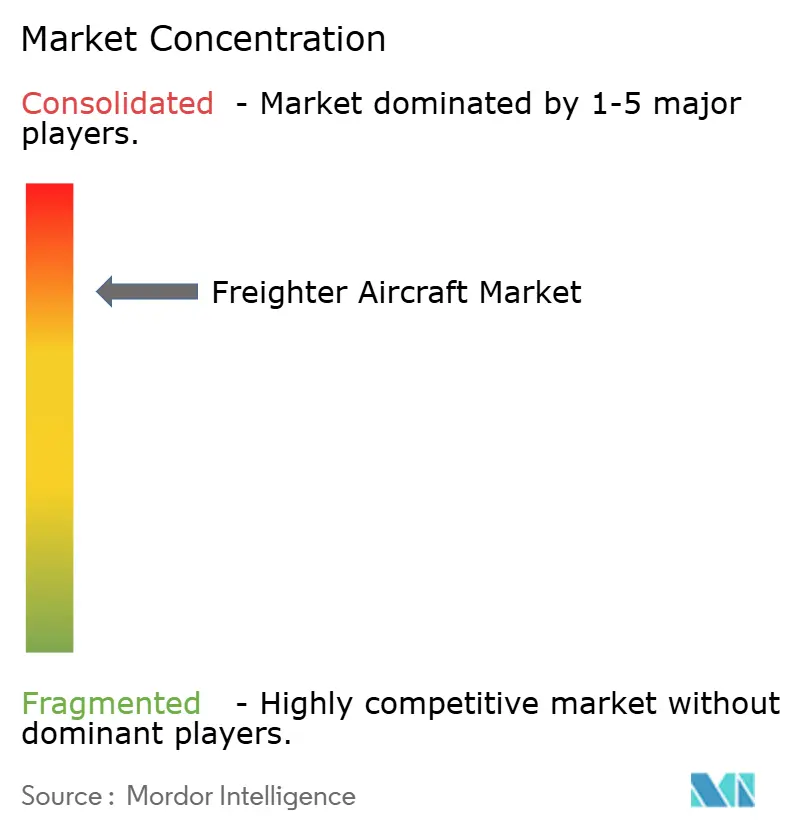

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Frachtflugzeuge von Mordor Intelligence

Die Marktgröße für Frachtflugzeuge soll von 8,92 Milliarden USD im Jahr 2025 auf 9,40 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 5,20 % über den Zeitraum 2026–2031 einen Wert von 12,11 Milliarden USD erreichen. Diese Entwicklung wird durch das anhaltende Wachstum im grenzüberschreitenden E-Commerce, die strukturelle Schrumpfung der Unterflurkapazität von Passagierflugzeugen und regulatorischen Druck vorangetrieben, der die Flottenerneuerung beschleunigt. Expresspaketmengen machen mittlerweile bis zu einem Drittel des internationalen Luftfrachtaufkommens aus, was Integratoren dazu veranlasst, dedizierte Hauptdeckkapazitäten weit vor saisonalen Spitzen zu sichern. Betreiber werden zudem durch den CO₂-Standard der Internationalen Zivilluftfahrtorganisation, der ab 2027 gilt, sowie durch Kapitel-14-Lärmgrenzwerte, die Stufe-3-Flugzeuge schrittweise ausmustern, in ihren Investitionsentscheidungen beeinflusst. Gleichzeitig verankert die vollständige Einbeziehung der Luftfahrt in das Emissionshandelssystem der Europäischen Union ab 2026 Kohlenstoffkosten in jedem transatlantischen Streckenabschnitt, was die Wirtschaftlichkeit der Flottenplanung weiter zugunsten kraftstoffeffizienter Typen verschiebt. Diese zusammenwirkenden Kräfte bilden die Grundlage für den robusten zweistelligen Wachstumsausblick für den Markt für Frachtflugzeuge.

Wichtigste Erkenntnisse des Berichts

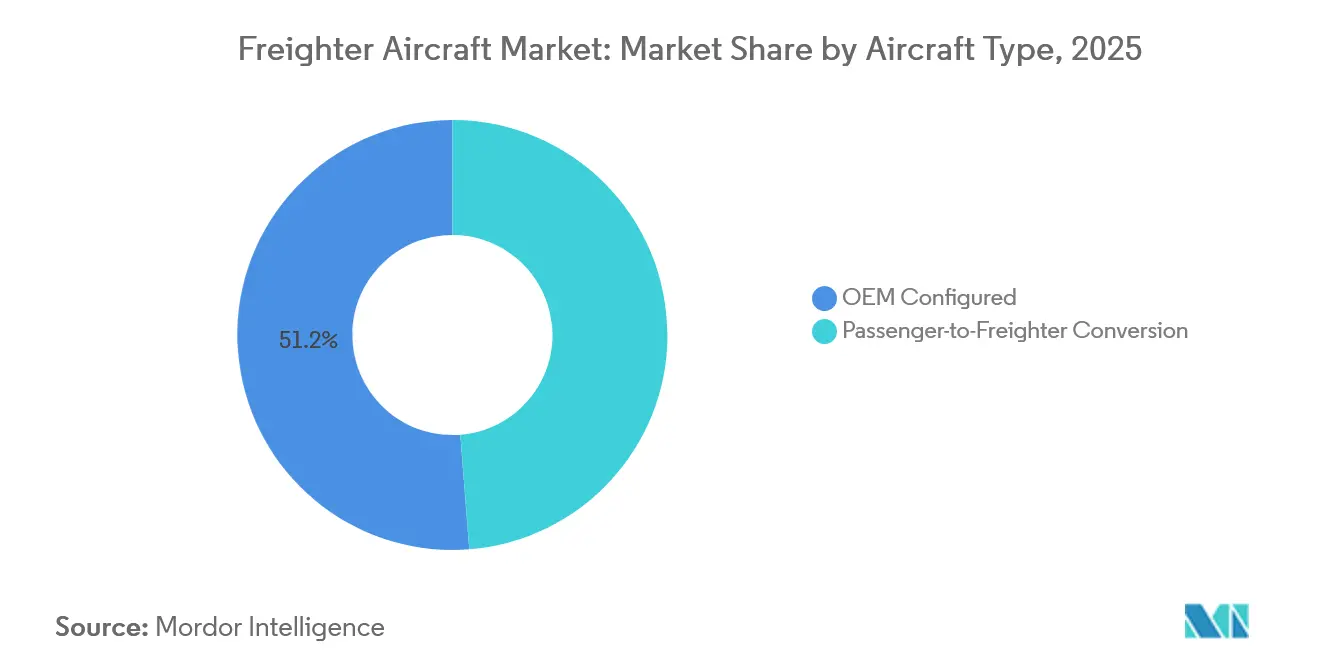

- Nach Flugzeugtyp expandierten Passagier-zu-Frachter-Umrüstungen bis 2031 mit einer CAGR von 5,95 %, während OEM-konfigurierte Einheiten im Jahr 2025 einen Marktanteil von 51,25 % am Markt für Frachtflugzeuge hielten.

- Nach Nutzlastkapazität erfassten mittlere Großraumflugzeuge im Jahr 2025 41,21 % der Marktgröße für Frachtflugzeuge, während Standardrumpfflugzeuge unter 45 Tonnen mit einer CAGR von 5,76 % vorankommen.

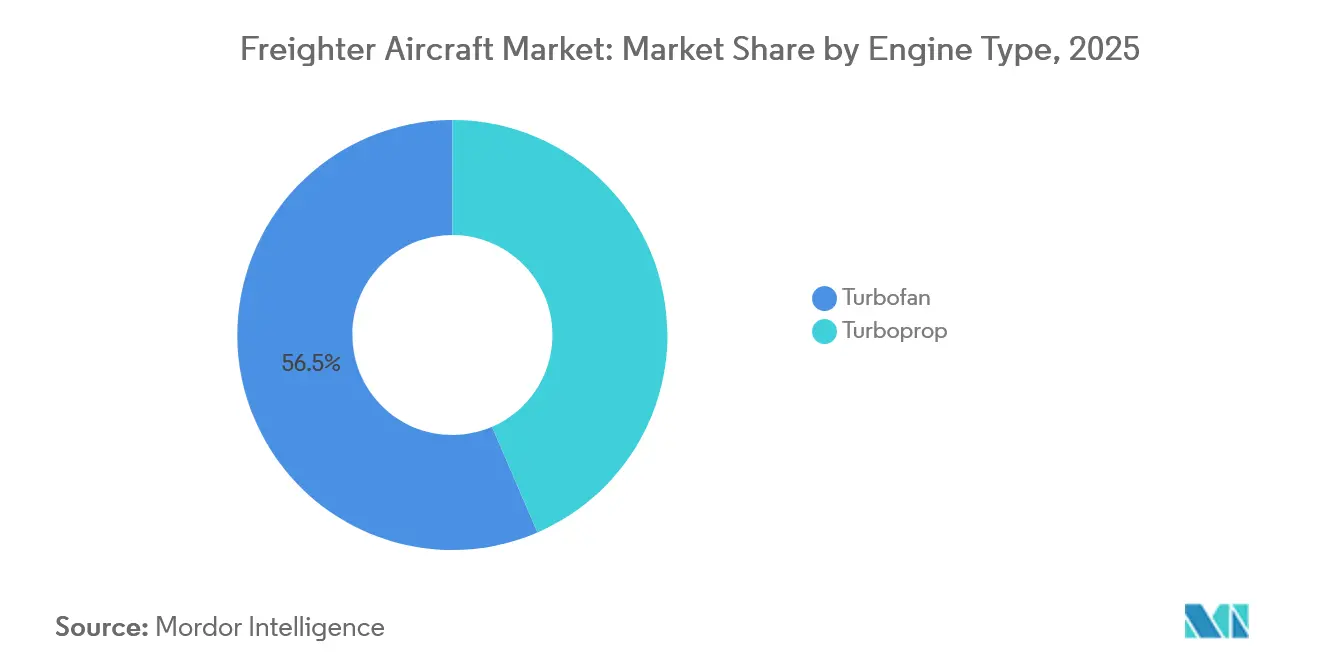

- Nach Triebwerkstyp beherrschten Turbofan-Plattformen im Jahr 2025 einen Marktanteil von 56,47 % am Markt für Frachtflugzeuge, wobei Turboprops eine CAGR von 6,11 % verzeichneten.

- Nach Geografie behielt Nordamerika im Jahr 2025 einen Marktanteil von 46,81 % am Markt für Frachtflugzeuge, während der Nahe Osten mit einer CAGR von 6,23 % die am schnellsten wachsende Region ist.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Frachtflugzeuge

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| E-Commerce- und Expresspaketboom | +3.20% | Global, konzentriert in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Flottenerneuerung zur Erfüllung der ICAO-CO₂-/Lärmvorschriften | +2.80% | Global, mit der stärksten Betroffenheit in Europa und Nordamerika | Langfristig (≥4 Jahre) |

| Schrumpfende Unterflurkapazität bei Passagierflugzeugen | +1.90% | Global, akut auf transatlantischen und transpazifischen Strecken | Kurzfristig (≤2 Jahre) |

| Ausweitung des innerasiatischen und transpazifischen Handels | +1.50% | Kernregion Asien-Pazifik mit Ausstrahlungseffekten auf Drehkreuze im Nahen Osten | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Spezialgütern für temperaturkontrollierten Transport | +0.70% | Global, angeführt von Nordamerika und Europa | Langfristig (≥4 Jahre) |

| Öffnung polarer ETOPS-Routen nach 2027 | +0.40% | Asien-Europa-Korridore, sekundärer Effekt auf den Nahen Osten | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

E-Commerce- und Expresspaketboom

Grenzüberschreitende Paketsendungen sollen bis 2028 jährlich um 12–15 % steigen, ein Tempo, das Integratoren dazu zwingt, Umrüstungsslots drei Jahre im Voraus zu reservieren. Die Flotte von Amazon Air wuchs im Jahr 2025 auf 110 Flugzeuge, und das Unternehmen sicherte sich 20 zusätzliche 767-300-Umrüstungen, um die Zwei-Tage-Lieferung in sekundäre US-Städte aufrechtzuerhalten.[1]Amazon, "Erweiterung der Amazon Air-Flotte," amazon.com Cainiao Logistics bestellte 2024 10 umgerüstete 777Fs, um Spitzen am Singles' Day abzupuffern, die das tägliche Frachtaufkommen verdreifachen können – ein Profil, das ein Unterfrachtladeraum nicht aufnehmen kann. Aufschläge für garantierten Nächste-Tag-Transport liegen mittlerweile 15–20 % über Standardcharterpreisen, was einen aggressiven Kapitaleinsatz in dedizierte Frachtflugzeuge unterstützt, selbst wenn sich die Leasingraten verschärfen.

Flottenerneuerung zur Erfüllung der ICAO-CO₂-/Lärmvorschriften

Der CO₂-Designstandard der ICAO gilt ab 2027, während Kapitel-14-Lärmgrenzwerte, die 2024 vollständig in Kraft getreten sind, ältere 747-400- und MD-11-Frachtflugzeuge bereits von europäischen und japanischen Flughäfen ausgeschlossen haben.[2]Europäische Agentur für Flugsicherheit, "Umwelt und Lärm," easa.europa.eu FedEx zog Anfang 2024 seine letzte MD-11F aus dem Verkehr und bestätigte 24 777F-Auslieferungen bis 2028, wobei die Einhaltung von Vorschriften als übergeordnete Begründung angeführt wurde. Da sich die OEM-Auftragsrückstände auf 36 Monate erstrecken, sehen sich Betreiber, die Entscheidungen nicht über 2026 hinaus aufschieben können, einem schrumpfenden Nachrüstungsfenster gegenüber, das den Rückenwind für den Markt für Frachtflugzeuge verstärkt.

Schrumpfende Unterflurkapazität bei Passagierflotten

Die dauerhafte Ausmusterung von 747-400- und A380-Flugzeugen hat rund 15 % der Unterflurkapazität vor 2020 eliminiert, eine Lücke, die Schmalrumpfersatzflugzeuge nicht schließen können, da die Unterflurräume von 737 und A320 nur einen Bruchteil des Großraumvolumens fassen. Spediteure zahlen jetzt 30–40 % höhere Kilopreise für den verbleibenden Unterflurraum, was dessen historischen Kostenvorteil gegenüber dem Hauptdecktransport zunichte macht. Der Commercial Market Outlook 2024 von Boeing prognostiziert, dass bis 2030 nur 85 % des verlorenen Unterfrachtaufkommens zurückkehren werden, was die langfristige Nachfrage nach dedizierten Frachtflugzeugen sichert.

Ausweitung innerasiatischer und transpazifischer Handelsrouten

Das innerasiatische Frachtaufkommen wuchs 2025 um 8 % und übertraf damit den globalen Durchschnitt, da die Diversifizierung der Lieferketten in Richtung Vietnam, Thailand und Indien Just-in-time-Komponentenflüsse erforderte. SF Express vergrößerte seine Frachtflugzeugflotte innerhalb eines Jahres von 75 auf 92 Flugzeuge und setzte 737-800BCFs auf dichten Strecken Shenzhen–Hanoi und Guangzhou–Bangkok ein. Ausgeglichene ost- und westgebundene Ladungen halten die transpazifische Auslastung nun über 80 %, was den wirtschaftlichen Fall für mittelgroße Großraumfrachtflugzeuge stärkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Kraftstoff- und Kohlenstoffpreise | -1.8% | Global, am stärksten in Europa aufgrund des EU-ETS | Kurzfristig (≤2 Jahre) |

| Verschärfung der Kosten für die Einhaltung von Umweltvorschriften (EU-ETS) | -1.4% | Europa sowie globale CORSIA-Routen | Mittelfristig (2–4 Jahre) |

| Mangel an Passagierflugzeug-Ausgangsmaterial für Passagier-zu-Frachter-Slots | -0.9% | Global, Schmalrumpfsegment am stärksten betroffen | Mittelfristig (2–4 Jahre) |

| Slot- und Startbahn-Überlastung an Fracht-Megadrehkreuzen | -0.6% | Asien-Pazifik (HKG, PVG), Nordamerika (MEM, ANC) | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Kraftstoff- und Kohlenstoffpreise

Kerosin kostete 2025 im Durchschnitt zwischen 2,50 und 3,50 USD pro Gallone; jede Schwankung von 0,50 USD fügt pro 777F rund 150.000 USD an jährlichen Kraftstoffkosten hinzu und komprimiert Margen, die im Durchschnitt 8–12 % betragen.[3]US-Energieinformationsbehörde, "Erdöl und andere Flüssigkeiten," eia.gov Kohlenstoffzertifikate im Rahmen des EU-ETS wurden 2025 zu 60–80 EUR (69,80–93,07 USD) pro Tonne gehandelt, was für einen einzelnen transatlantischen 777F-Streckenabschnitt 8.000–10.000 EUR (9.306,72–11.633,40 USD) entspricht. Kleinere Frachtfluggesellschaften verfügen nicht über die Bilanzkraft, um sowohl Kraftstoff- als auch Kohlenstoffrisiken abzusichern, was bei Preisanstiegen zu potenziellen Kapazitätsbereinigungen führen kann.

Verschärfung der Kosten für die Einhaltung von Umweltvorschriften (EU-ETS, CORSIA)

Das Kohlenstoffausgleichs- und Reduktionssystem für die internationale Luftfahrt wechselt 2027 von einer Pilotphase in eine Pflichtphase und verpflichtet Fluggesellschaften, Emissionswachstum über das Niveau von 2019 hinaus auszugleichen. Gutschriftpreise lagen 2025 zwischen 15 und 25 USD pro Tonne und dürften steigen, da die Nachfrage der Luftfahrt nach hochwertigen Ausgleichsgutschriften zunimmt. Der Verwaltungsaufwand im Zusammenhang mit Überwachung, Berichterstattung und Verifizierung erhöht zudem die Fixkostenbasis der Fluggesellschaften und beschleunigt die Konsolidierung hin zu kapitalstarken etablierten Unternehmen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Flugzeugtyp: Umrüstungen gleichen hohe Kapitalkosten aus

Passagier-zu-Frachter-Umrüstungen sollen bis 2031 mit einer CAGR von 5,95 % expandieren und OEM-Neubauten übertreffen, obwohl Werksfrachtflugzeuge im Jahr 2025 51,25 % des Marktanteils am Markt für Frachtflugzeuge kontrollierten. Betreiber, die Umrüstungen bevorzugen, nennen Einsparungen bei den Investitionsausgaben: Eine 15 Jahre alte 767-300ER wird für 22 Millionen USD umgerüstet, gegenüber einem Listenpreis von 220 Millionen USD für eine 777F, was Kapazitätserweiterungen ohne 20-jährige Schuldenlast ermöglicht. Israel Aerospace Industries lancierte 2024 seinen 777-300ER Special Freighter und hatte bis Mitte 2025 23 Bestellungen, wobei der 80-90-Tonnen-Slot anvisiert wird, der weder von der 767F noch von der werksgebauten 777F bedient wird.[4]Israel Aerospace Industries, "Luftfahrtgruppe," iai.co.il ST Engineerings A321P2F, 2024 zertifiziert, bietet 28 Tonnen Nutzlast und ein containerisiertes Hauptdeck und bringt großraumähnliche Ladeeffizienz in Kurzstrecken-Expressnetzwerke.

OEM-Frachtflugzeuge behalten dennoch strukturelle Vorteile. Eine neue 777-8F wird 15 % weniger Kraftstoff pro Tonnenkilometer verbrauchen als eine umgerüstete 777-300ER und ist sofort mit den ICAO-Standards von 2027 konform. Airbus übergab 2025 acht A350Fs, wobei Lufthansa Cargo und Singapore Airlines zu den Erstkunden gehören, die Restwert und uneingeschränkten Flughafenzugang priorisieren. Das Vorlaufzeitrisiko hält Umrüstungen jedoch für Betreiber attraktiv, die innerhalb von 18–24 Monaten auf E-Commerce-Spitzen reagieren müssen, was den Sekundärmarkt vor OEM-Konkurrenz schützt und seine Rolle im Markt für Frachtflugzeuge festigt.

Nach Nutzlastkapazität: Aufschwung bei Standardrumpfflugzeugen in Netzwerken der letzten Meile

Standardrumpfflugzeuge unter 45 Tonnen verzeichnen mit einer CAGR von 5,76 % das schnellste Wachstum, da Amazon Air, DHL und regionale Integratoren Nächste-Tag-Netzwerke mit 737-800BCFs und A321P2Fs sättigen. Diese Typen verbinden Flughäfen, die 8–12 tägliche Abflüge benötigen, anstatt eines einzigen hochkapazitiven Großraumflugzeugs, und steigern damit die Planungsgranularität, die E-Commerce-Versender schätzen. Die Marktgröße für Frachtflugzeuge im Standardrumpfsegment soll von 2,4 Milliarden USD im Jahr 2026 auf 4,1 Milliarden USD bis 2031 steigen. Mittlere Großraumflugzeuge im 40-80-Tonnen-Band hielten 2025 einen Marktanteil von 41,21 % am Markt für Frachtflugzeuge, wobei die 767-300F als Arbeitspferd des Sektors etabliert ist. FedEx betreibt allein 120 Einheiten und plant Lebensdauerverlängerungen bis 2035, trotz eines höheren Kraftstoffverbrauchs im Vergleich zu neueren Modellen.

Große Großraumflugzeuge über 80 Tonnen, dominiert von 777Fs und älteren 747-8Fs, stehen vor einer Übergangslücke, bis Boeings 777-8F 2028 in Dienst tritt. Charterraten für das Segment stiegen 2025 um 20 %, als die 747-8F die Produktion einstellte und ihre Betreiber Ersatzentscheidungen aufschoben. Ethiopian Cargo fügte 2025 zwei ATR 72-600Fs hinzu, um Nairobi, Kigali und Daressalam zu bedienen, was die Rolle des Typs auf dünnen afrikanischen Strecken veranschaulicht.

Nach Triebwerkstyp: Turbofan-Dominanz, Turboprop-Nischenwachstum

Turbofan-Triebwerke behielten 2025 einen beherrschenden Anteil von 56,47 % am Markt für Frachtflugzeuge, eine Position, die durch kraftstoffeffiziente zweimotorige Großraumflugzeuge wie die 777F und A350F gestützt wird, die weniger als 0,50 lb Kraftstoff pro Pfund Schub pro Stunde verbrauchen und 9.000-Kilometer-Missionen ohne Nutzlasteinbußen fliegen können. Fluggesellschaften, die sowohl Passagier- als auch Frachtversionen dieser Typen betreiben, konsolidieren Ersatzteilpools und Linienwartungsteams und senken die Stückwartungskosten um bis zu 10 % – ein Vorteil, den Turboprops nicht replizieren können.

Dennoch sollen Turboprops bis 2031 mit einer CAGR von 6,11 % expandieren, da sie auf Kurzstreckensektoren oder an Flughäfen mit begrenzter Startbahnlänge oder Bodeninfrastruktur hervorragend abschneiden. FedEx Feeder setzt bereits 240 ATR- und Cessna-Turboprops ein, um 120 US-Städte mit seinem Memphis-Superdrehkreuz zu verbinden, und bietet Frequenz- und Slot-Flexibilität, die Jets überversorgen würden. Die Jahresproduktion bleibt bescheiden; ATR rollt nur 40–50 Frachteinheiten aus, aber jede Zelle findet schnell einen Abnehmer in Südostasien, der Karibik oder Zentralafrika – Regionen, in denen Kapitel-14-konforme Lärmfußabdrücke und Kurzfeldleistung den Geschwindigkeitsvorteil von Turbofans überwiegen.

Geografische Analyse

Die Marktgröße für Frachtflugzeuge in Nordamerika betrug 2026 4,4 Milliarden USD und machte 46,81 % des globalen Wertes aus, da die E-Commerce-Durchdringung bis 2031 voraussichtlich 30 % des US-Einzelhandelsumsatzes erreichen wird. FedExs Memphis-Superdrehkreuz verarbeitet im Spitzenbetrieb 500.000 Pakete pro Stunde, während der UPS-Komplex in Louisville 400.000 übertrifft; diese Volumina untermauern die anhaltende Nachfrage nach Großraumtransportkapazität. Cargojet aus Kanada fügte 2025 drei 767-300Fs hinzu und erneuerte eine langfristige Kapazitätskaufvereinbarung mit Amazon Canada, was die anhaltende Stärke bei inländischen Übernachtpaketen widerspiegelt.

Der Nahe Osten ist die am schnellsten wachsende Region mit einer CAGR von 6,23 %. Emirates SkyCargo hat sich zur Lieferung von fünf weiteren 777Fs bis 2027 verpflichtet, was die Gesamtflotte auf 16 erhöhen und Dubais Rolle als Sechste-Freiheit-Brücke zwischen Asien und Europa stärken wird. Qatar Airways Cargo betreibt 28 Frachtflugzeuge, darunter zwei 747-8Fs, die für die Handhabung von Übergütern wie Ölfeld-Equipment bestimmt sind und Dohas unüberlastete Nachtslots nutzen. Etihad Cargo bleibt ein kleinerer Akteur, rüstet aber A350Fs mit aktiven Kühleinheiten nach, um Pharmazeutika anzuvisieren, und fügt der regionalen Wettbewerbslandschaft Tiefe hinzu.

Die Nachfrage im Asien-Pazifik-Raum beschleunigt sich, angetrieben durch Verlagerungen in der Lieferkette und innerregionalen E-Commerce, der 48-Stunden-Lieferung verspricht. SF Express plant, seine Flotte bis Ende 2025 auf 92 Einheiten zu vergrößern, und hat 15 zusätzliche 737-800BCF-Slots für 2026–2027 reserviert. Singapore Airlines Cargo, ein früher A350F-Betreiber, setzt 777Fs auf Strecken nach Australien und Indien um und optimiert die Flugzeugkapazität entsprechend der Streckendichte. Flughafenengpässe in Hongkong und Shanghai lenken zusätzliche Frequenzen auf sekundäre Drehkreuze wie Shenzhen und Phnom Penh und diversifizieren damit die Kapazitätskarte.

Europa hält ein stabiles Volumen aufrecht, verankert durch Lufthansa Cargos Betrieb in Leipzig und Frankfurt sowie DHLs paneuropäisches Netzwerk. Slot-Knappheit in Frankfurt schränkt weiteres Frequenzwachstum ein, aber kraftstoffeffiziente A350Fs ermöglichen es Lufthansa, die Kapazität zu erhöhen, ohne lokale Lärmkontingente zu überschreiten. Lateinamerika und Afrika bleiben Nischenmärkte, doch LATAM Cargo und Ethiopian Cargo fügten 2025 jeweils zwei Großraumflugzeuge hinzu und nannten Agrarexporte und Bergbauteile als Katalysatoren für dedizierte Hauptdeckdienste. Obwohl ihr kombinierter Marktanteil unter 5 % bleibt, bieten diese Regionen hochwertige Rückfrachttransportmöglichkeiten, die das globale Netzwerkgleichgewicht verbessern.

Wettbewerbslandschaft

Die Produktion von Frachtflugzeugen ist auf einen Zwei-Hersteller-Markt konzentriert. Im Jahr 2025 soll Boeing 70 % der Werksauslieferungen ausmachen, mit 22 ausgelieferten Einheiten der 777F und sechs Einheiten der 767F. Airbus soll unterdessen im ersten vollständigen Produktionsjahr des Flugzeugs acht A350Fs produzieren. Der Bereich der Passagier-zu-Frachter-Umrüstungen ist jedoch fragmentiert. Israel Aerospace Industries, ST Engineering, Precision Aircraft Solutions und KF Aerospace schlossen 2025 gemeinsam 105 Umrüstungen ab und konkurrieren intensiv um Flugzeugzellen und Hangararbeitskräfte. Leasinggesellschaften wie AerCap kaufen Slots im Voraus und vermarkten dann umgerüstete 737-800BCFs und 777-300ERSFs im Rahmen von Operating-Leases, die Restwert- und Compliance-Risiken von Fluggesellschaften fernhalten – eine Struktur, die für E-Commerce-Logistiksparten mit dünnen Bilanzen attraktiv ist.

OEMs setzen auf Technologie, um ihren Marktanteil zu halten. Boeings 777-8F wird Verbundwerkstoff-Flügelverkleidungen und fortschrittliche Flattersuppressionslogik einsetzen, um den Kraftstoffverbrauch gegenüber der 747-8F um 20 % zu senken, was selbst bei 2,75 USD pro Gallone Kerosin zu jährlichen Einsparungen von rund 2 Millionen USD pro Flugzeug führt. Airbus positioniert die A350F als Compliance-Absicherung: Ihre inhärente CO₂-Leistung übertrifft das ICAO-Ziel für 2027 um eine Marge von 10 % und gewährleistet uneingeschränkten Flughafenzugang über 2045 hinaus. Umrüstungsspezialisten reagieren mit der Reduzierung von Ausfallzeiten; ST Engineering verkürzte die Durchlaufzeit für die A321P2F durch den Einsatz modularer Bausatzgestaltung auf 82 Tage, was einem Vorlaufzeitgewinn von 15 % gegenüber 2024 entspricht.

Digitale Spediteure sind ein weiterer Wettbewerbsvektor. Freightos und Flexport bündeln Kapazitäten und veröffentlichen Gesamtpreise über Programmierschnittstellen, was den Informationsvorteil traditioneller Spediteure untergräbt. Etablierte Frachtfluggesellschaften investieren daher in Echtzeit-Buchungsportale und prädiktive Ladeplanung, um ihren Anteil zu verteidigen, und verstärken das technologische Wettrüsten im Markt für Frachtflugzeuge.

Marktführer in der Frachtflugzeugbranche

The Boeing Company

Airbus SE

Avions de Transport Régional (ATR)

Singapore Technologies Engineering Ltd

Aeronautical Engineers Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Hong Kong Air Cargo fügte seiner Flotte ein Airbus A330-200 Passagier-zu-Frachter-Frachtflugzeug hinzu und erhöhte damit die Gesamtzahl seiner A330-200-Frachtflugzeuge auf sechs. Alle diese Flugzeuge werden von der Muttergesellschaft Hong Kong Airlines trocken geleast.

- November 2025: Air China Cargo schloss mit Airbus eine Kaufvereinbarung über sechs A350F-Frachtflugzeuge ab und wurde damit der erste chinesische Festlandkunde für das neue A350F-Modell.

- Oktober 2025: Das in Miami ansässige Unternehmen Aeronautical Engineers Inc. (AEI) initiierte die Entwicklung eines Passagier-zu-Frachter-Programms für die Boeing 737-900ER. Das Programm zielt auf eine Zertifizierung bis 2029 ab und bietet eine Nutzlastkapazität von rund 26 Tonnen und ein Frachtvolumen von 206 m³.

Globaler Berichtsumfang des Marktes für Frachtflugzeuge

Dieser Bericht untersucht den globalen Markt für Frachtflugzeuge und konzentriert sich auf die Entwicklung, Produktion, Umrüstung und den Betrieb von Starrflügelflugzeugen, die für den Gütertransport konzipiert oder ausdrücklich modifiziert wurden. Der Markt umfasst sowohl OEM-konfigurierte Frachtflugzeuge als auch Passagier-zu-Frachter-Umrüstungen, die im Expresspaket-, allgemeinen Fracht- und Spezialgüterverkehr eingesetzt werden, einschließlich temperaturkontrollierter, übergroßer und hochwertiger Fracht. Die Analyse untersucht Marktdynamiken, die durch das Wachstum des E-Commerce, Veränderungen in der Unterflurfrachtkapazität, sich entwickelnde Umweltvorschriften und Verschiebungen in globalen Handelsrouten geprägt werden.

Der Bericht bietet eine Segmentierung nach Flugzeugtyp (OEM-konfiguriert und Passagier-zu-Frachter-Umrüstungen), Nutzlastkapazität (Standardrumpf unter 45 Tonnen, mittlerer Großrumpf 40–80 Tonnen und großer Großrumpf über 80 Tonnen), Triebwerkstyp (Turbofan und Turboprop) und Geografie. Die geografische Abdeckung umfasst Nordamerika, Südamerika, Europa, den Asien-Pazifik-Raum sowie den Nahen Osten und Afrika, mit detaillierter Analyse auf Länderebene für wichtige Frachtdrehkreuze.

| OEM-konfiguriert |

| Passagier-zu-Frachter-Umrüstung |

| Standardrumpf (weniger als 45 Tonnen) |

| Mittlerer Großrumpf (40–80 Tonnen) |

| Großer Großrumpf (mehr als 80 Tonnen) |

| Turbofan |

| Turboprop |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Flugzeugtyp | OEM-konfiguriert | ||

| Passagier-zu-Frachter-Umrüstung | |||

| Nach Nutzlastkapazität | Standardrumpf (weniger als 45 Tonnen) | ||

| Mittlerer Großrumpf (40–80 Tonnen) | |||

| Großer Großrumpf (mehr als 80 Tonnen) | |||

| Nach Triebwerkstyp | Turbofan | ||

| Turboprop | |||

| Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Frachtflugzeuge?

Die Marktgröße für Frachtflugzeuge betrug 2026 9,40 Milliarden USD und soll bis 2031 12,11 Milliarden USD erreichen, mit einer CAGR von 5,20 %.

Welcher Flugzeugtyp expandiert am schnellsten?

Passagier-zu-Frachter-Umrüstungen wachsen mit einer CAGR von 5,95 % und übertreffen damit Neuauslieferungen.

Warum verzeichnet der Nahe Osten das höchste regionale Wachstum?

Fluggesellschaften wie Emirates und Qatar fügen 777Fs hinzu, um Sechste-Freiheit-Drehkreuze zu nutzen, die Asien mit Europa und Afrika verbinden, was zu einer CAGR von 6,23 % für die Region führt.

Wie wird der CO₂-Standard der ICAO von 2027 die Flottenpläne beeinflussen?

Betreiber müssen zwischen der Bestellung neuer 777-8Fs und A350Fs, die die Vorschrift erfüllen, oder der Umrüstung von Passagierflugzeugen mittleren Alters und der Akzeptanz betrieblicher Einschränkungen an lärmempfindlichen Flughäfen wählen.

Was sind die wichtigsten Kostenrisiken für Frachtfluggesellschaften?

Volatile Kerosinpreise und steigende Kohlenstoffzertifikatskosten im Rahmen des EU-ETS können Margen schnell erodieren, insbesondere für Fluggesellschaften ohne starke Absicherungskapazität.

Sind Turboprop-Frachtflugzeuge noch relevant?

Ja, Turboprops wie die ATR 72-600F sollen bis 2031 mit einer CAGR von 6,11 % auf Kurzstrecken mit Start- und Landebahn- oder Nachfragebeschränkungen expandieren, die Jets unwirtschaftlich machen.

Seite zuletzt aktualisiert am: