Marktgröße und Marktanteil für Flugzeugdrähte und -kabel

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 2.86 Milliarden US-Dollar |

| Marktgröße (2030) | 3.89 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.34% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

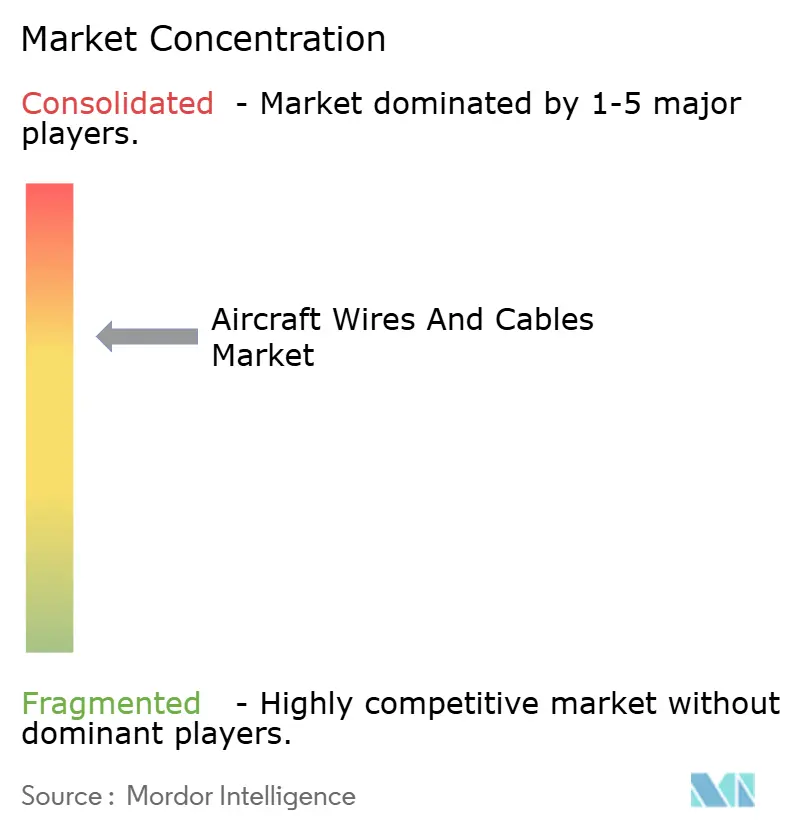

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Flugzeugdrähte und -kabel von Mordor Intelligence

Die Marktgröße für Flugzeugdrähte und -kabel wird im Jahr 2025 auf 2,86 Milliarden USD geschätzt und soll bis 2030 auf 3,89 Milliarden USD anwachsen, mit einer CAGR von 6,34 %. Die Erholung der Flugreisennachfrage, der Vorstoß in Richtung stärker elektrifizierter Flugzeuge und eine wachsende Pipeline von eVTOL-Prototypen beschleunigen die Nachfrage nach anspruchsvollen elektrischen Verbindungssystemen. Die Produktionsrückstände bei Schmalrumpfflugzeugen bei Boeing und Airbus haben sich auf mehr als acht Jahre Produktion ausgedehnt, was die Vorabnachfrage nach Verkabelungskomponenten sichert und etablierten Lieferanten Preissetzungsmacht verleiht. Obligatorische Nachrüstprogramme für elektrische Drahtverbindungssysteme (EWIS) bei Flugzeugen, die älter als 14 Jahre sind, erweitern den Aftermarket-Möglichkeitspool, während der Wechsel zu leichten Aluminiumleitern die Kupferpreisvolatilität abmildert und Fluggesellschaften hilft, das Betriebsgewicht zu senken. Regional gesehen behauptet Nordamerika seine Führungsposition durch erhebliche Verteidigungsbudgets, während die Region Asien-Pazifik als am schnellsten wachsende Geografie voranschreitet, angetrieben durch eine Rekordflottenerweiterung in China und Indien.

Wichtigste Erkenntnisse des Berichts

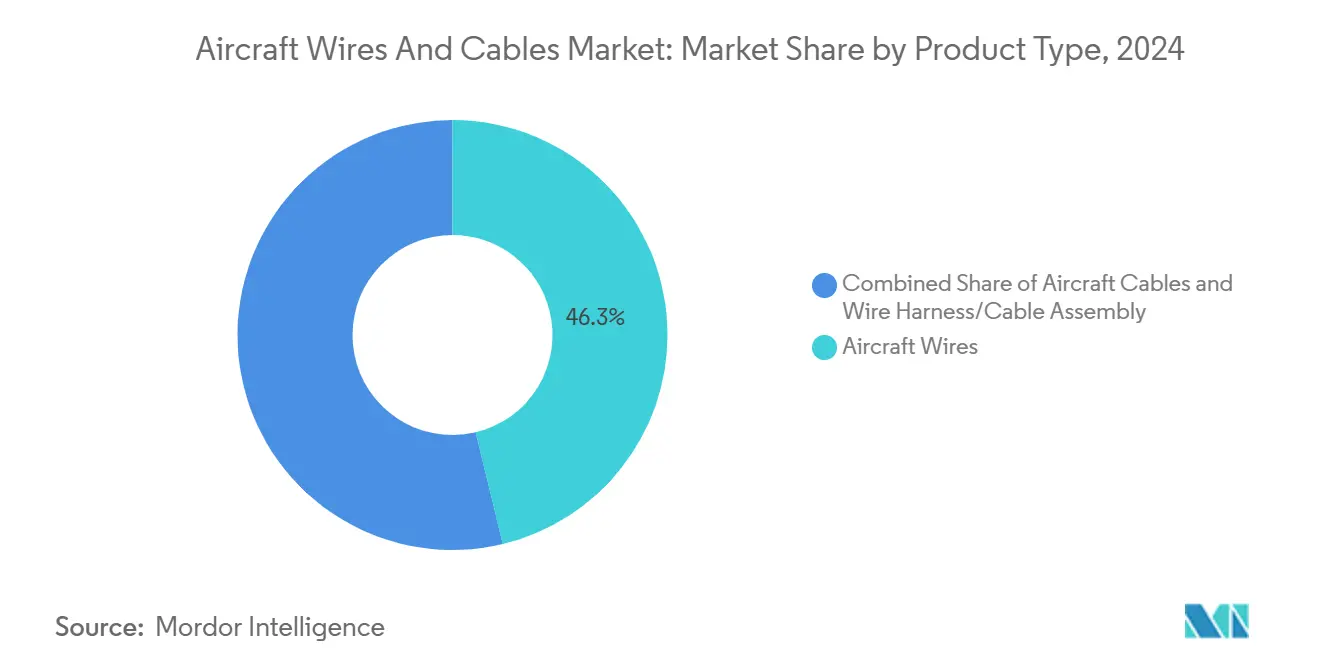

- Nach Produkttyp hielten Flugzeugdrähte im Jahr 2024 einen Anteil von 46,25 % am Markt für Flugzeugdrähte und -kabel; Flugzeugkabel sollen bis 2030 mit einer CAGR von 7,35 % wachsen.

- Nach Anwendung entfiel auf die Stromverteilung im Jahr 2024 ein Anteil von 36,56 % an der Marktgröße für Flugzeugdrähte und -kabel, während das Segment Daten und Kommunikation bis 2030 mit einer CAGR von 7,57 % voranschreitet.

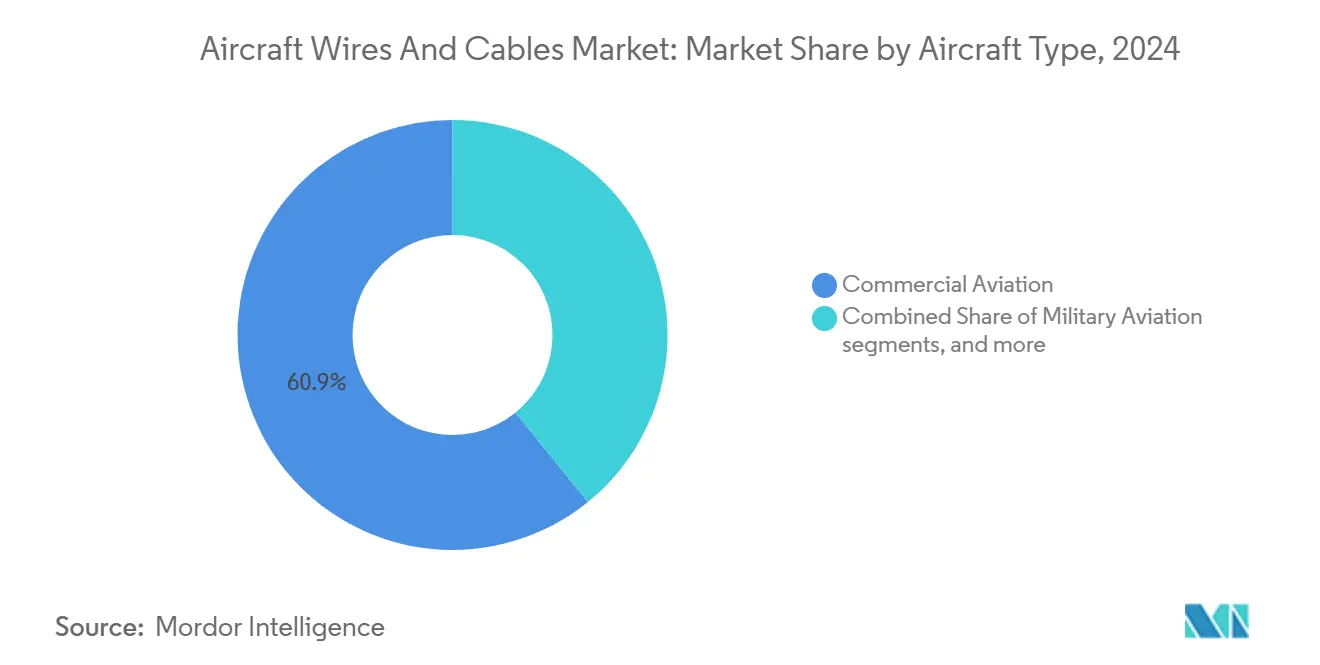

- Nach Flugzeugtyp dominierten kommerzielle Luftfahrtplattformen im Jahr 2024 mit einem Anteil von 60,85 %, während das Segment der aufkommenden Plattformen zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 9,15 % expandieren wird.

- Nach Einbauart dominierten Erstausrüstungsinstallationen (OEM) mit einem Anteil von 74,65 % im Jahr 2024; Nachrüstung/Aftermarket wird mit einer CAGR von 7,68 % bis 2030 das schnellste Wachstum verzeichnen.

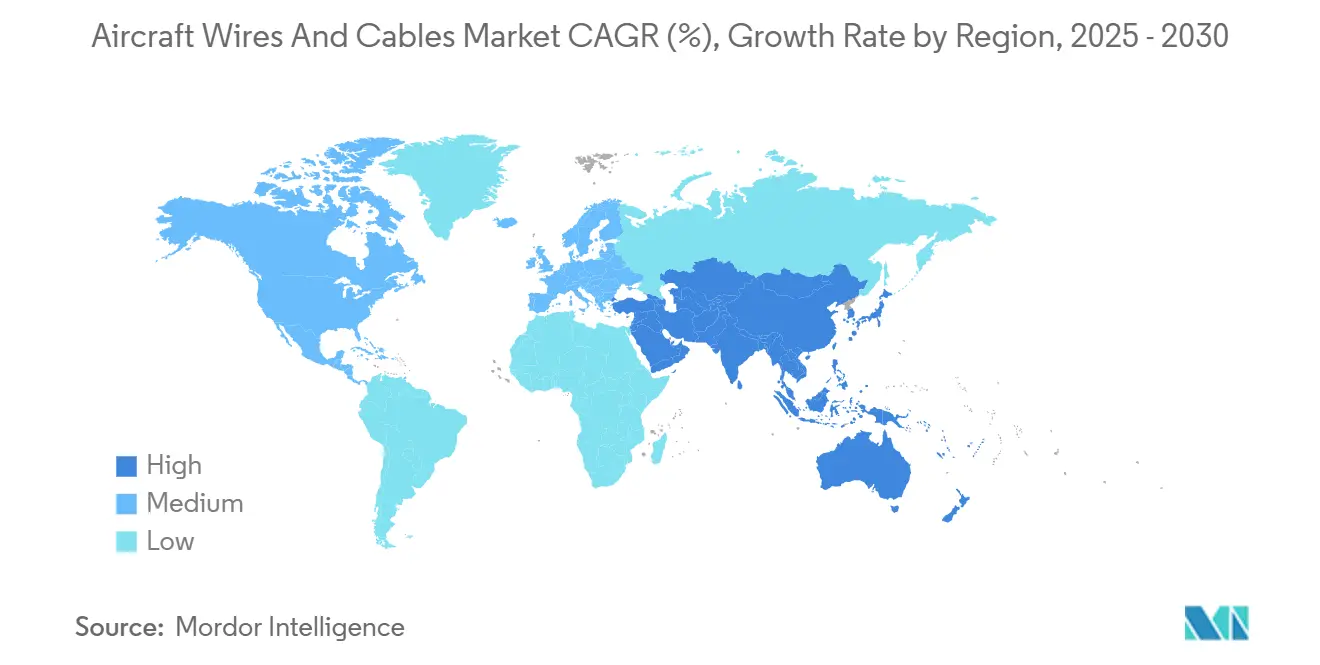

- Nach Geografie führte Nordamerika im Jahr 2024 mit einem Anteil von 39,75 %, während Asien-Pazifik bis 2030 die höchste CAGR von 6,55 % erzielen soll.

Globale Markttrends und Erkenntnisse für Flugzeugdrähte und -kabel

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg des Produktionsrückstands bei Schmalrumpfflugzeugen | +1.20% | Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Obligatorische Nachrüstprogramme für elektrische Drahtverbindungssysteme bei alternden Flotten | +0.80% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Wechsel zu leichten Leitern zur Reduzierung des Kraftstoffverbrauchs | +0.60% | Global | Langfristig (≥ 4 Jahre) |

| Hochgeschwindigkeits-Bordunterhaltung und -konnektivität (IFEC) treibt die Nachfrage nach Glasfaserkabeln | +0.90% | Global, angeführt von Premium-Fluggesellschaften in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Hochspannungsarchitekturen für stärker elektrifizierte Flugzeuge | +0.70% | Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| eVTOL-Prototypen erfordern thermisch robuste Kabelbäume | +0.40% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg des Produktionsrückstands bei Schmalrumpfflugzeugen

Boeings B737-Auftragsbestand von 4.296 Einheiten und Airbus' A320-Familien-Auftragsbuch mit über 20.000 Einheiten sichern effektiv acht bis zehn Jahre Schmalrumpfproduktion und erhalten die Basisnachfrage für den Markt für Flugzeugdrähte und -kabel.[1]FlightGlobal Staff, "Boeing Accelerated 737 Deliveries in January Following Tumultuous 2024," flightglobal.com Die Widerstandsfähigkeit der Lieferkette hat die Kostensenkung als OEM-Priorität abgelöst, was es Tier-1-Verkabelungslieferanten ermöglicht, längerfristige, wertbasierte Verträge auszuhandeln. Die Installationskapazität, nicht die Komponentenverfügbarkeit, schränkt nun die Auslieferungen ein, wobei Arbeitskräftemangel bei zertifizierten EWIS-Technikern die Fertigstellungen verzögert. Diese Engpässe begünstigen Lieferanten, die konfektionierte, einbaufertige Kabelbäume anbieten können, die weniger manuelle Arbeitsstunden erfordern. Die daraus resultierende Planungssicherheit wird zunehmend in Verträge auf Flugzeugebene eingepreist, was die durchschnittlichen Verkaufspreise für Verkabelungssätze anhebt.

Obligatorische Nachrüstprogramme für elektrische Drahtverbindungssysteme bei alternden Flotten

Das erweiterte Lufttüchtigkeitsprogramm der FAA erzwingt EWIS-Wartung an Transportflugzeugen, die nach 1958 gebaut wurden, und macht Nachrüstausgaben für Betreiber nicht-diskretionär.[2]Federal Aviation Administration, "AC 25.1701-1 – Certification of Electrical Wiring Interconnection Systems on Transport Category Airplanes," faa.gov Das Upgrade von 150 A320ceo-Flugzeugen bei American Airlines unterstreicht den Umfang der vorgeschriebenen Arbeitspakete, bei denen Avionik-, Zelle- und Verkabelungspakete in Einzelverträge zusammengefasst werden. Die AMC-20-Harmonisierung der EASA exportiert ähnliche Regeln auf europäische Flotten und gleicht Zeitpläne und technische Dokumentation über Rechtsbereiche hinweg an. Vorhersehbare Nachrüstfenster ermöglichen es Lieferanten, die Produktion effizienter zu sequenzieren als im zyklischen OEM-Kanal. Schulungseinnahmen für EWIS-Inspektion und -Wartung ergänzen den Hardwareverkauf zusätzlich und machen die Servicekompetenz zu einem Margenpuffer.

Wechsel zu leichten Leitern zur Reduzierung des Kraftstoffverbrauchs

Prysmian S.p.A. erzielte eine Gewichtseinsparung von 30 % bei der Verkabelung des Airbus A380, indem Kupfer durch Aluminiumleiter ersetzt wurde, was die reale Machbarkeit leichterer Metallurgie demonstriert.[3]Prysmian Group, "30% Weight Saving with Aluminium Wires," prysmiangroup.com Fortschrittliche HF-Koaxialprodukte von PIC Wire and Cable reduzieren das Gewicht um bis zu 81 %, während die Abschirmungsintegrität erhalten bleibt – ein kritischer Parameter für sicherheitsrelevante Systeme. Kupfer erreichte im Mai 2024 einen Preis von 5,20 USD pro Pfund und wird voraussichtlich in diesem Jahrzehnt angebotsknapp bleiben, was aluminiumbasierte Designs zu attraktiven Absicherungen gegen Rohstoffrisiken macht. Neue Si-Mg-Al-Legierungen schließen nun die Leitfähigkeitslücken ausreichend, um Hochlastkreise zu bedienen, und stellen sicher, dass der Wandel struktureller und nicht zyklischer Natur ist.

Hochgeschwindigkeits-Bordunterhaltung und -konnektivität (IFEC) treibt die Nachfrage nach Glasfaserkabeln

Zufriedenheitsumfragen unter Fluggesellschaften zeigen, dass 83 % der Passagiere Fluggesellschaften mit besserem Bord-WLAN bevorzugen, was Konnektivität zu einem Umsatzhebel statt zu einem Kostenfaktor macht. Die ARINC-konformen Glasfaserkabel von W. L. Gore & Associates, Inc. liefern Datenraten von über 100 Gbps und wiegen nur 4,2 kg pro km, gegenüber 41 kg für gleichwertige Kupfer-Ethernet-Bündel. Die Immunität der Glasfaser gegenüber elektromagnetischen Störungen reduziert den Abschirmungsbedarf und vereinfacht die Verlegung in überfüllten Rümpfen. Da Streaming-Dienste und Feeds zur vorausschauenden Wartung um Bandbreite konkurrieren, haben OEMs begonnen, Glasfaser-Backbones auch bei Kurzstreckenflugzeugen vorzuschreiben, was das Volumenwachstum des Marktes für Flugzeugdrähte und -kabel beschleunigt.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kostspielige Zertifizierungs- und Qualifizierungszyklen für elektrische Drahtverbindungssysteme (EWIS) | −0.5% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Preisvolatilität bei Kupfer und Aluminium | −0.3% | Global | Mittelfristig (2–4 Jahre) |

| Thermisches Durchgehen bei der Isolierung von Hochspannungskabelbäumen | −0.2% | Global | Langfristig (≥ 4 Jahre) |

| Mangel an qualifizierten Arbeitskräften für die Installation neuartiger Verkabelungen | −0.4% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kostspielige Zertifizierungs- und Qualifizierungszyklen für elektrische Drahtverbindungssysteme

Flugzeugverkabelungen müssen weitaus strengere Sicherheitshürden überwinden als die meisten Industrieprodukte, was neue Designs langsam und kostspielig macht. Jeder Drahttyp muss Umwelt-, elektromagnetische Verträglichkeits- und Ausfallmodus-Tests bestehen, die die Zertifizierungskosten auf über 1 Million USD treiben und einem Entwicklungsplan bis zu fünf zusätzliche Jahre hinzufügen können. Betreiber müssen außerdem jeden Kabelweg kartieren und nachweisen, dass er gemäß dem erweiterten Zonenanalyseverfahren der FAA für die Wartung zugänglich bleibt. Diese Aufgabe begünstigt Lieferanten mit bereits vorhandenen umfangreichen Dokumentationsbibliotheken. Die EASA in Europa hat ihre Regeln mit denen der FAA abgestimmt, sodass Unternehmen die Belastung nicht durch eine Zertifizierung anderswo umgehen können; die Erfüllung beider Anforderungen kann 15–20 % eines neuen Produktbudgets verschlingen. Die Hürde wird für neuartige Materialien wie fortschrittliche Aluminiumlegierungen oder Hochtemperaturpolymere noch höher, da die begrenzte Flugerfahrung Ingenieure zwingt, zusätzliche Validierungsarbeiten durchzuführen. Infolgedessen haben kleinere oder neuere Unternehmen oft Schwierigkeiten, in den Markt einzutreten, und selbst große Akteure überlegen zweimal, bevor sie auf radikale Verkabelungsideen setzen.

Thermisches Durchgehen bei der Isolierung von Hochspannungskabelbäumen

Der Wechsel von den langjährigen 28-V-Systemen zu Hochspannungsstromnetzen lässt die heutigen Isoliermaterialien heißer werden, als sie jemals ausgelegt waren. Laborstudien zeigen, dass Feuchtigkeit, Schmutz und schnelle Temperaturschwankungen „Lichtbogenverfolgung” auslösen können, bei der winzige elektrische Lichtbögen durch den Kunststoffmantel brennen und zu thermischem Durchgehen oder Feuer führen. Die B787 verwendet bereits ±270-V-Gleichstromleitungen, und zukünftige elektrische oder hybride Flugzeuge könnten Kilovolt-Klasse-Schaltkreise benötigen, was die Isolierung weiter belastet. Collins Aerospace (RTX Corporation) und andere Lieferanten experimentieren mit neuen Polymeren und Kühlanordnungen, geben jedoch zu, dass das Wärmemanagement nach wie vor eine der komplexesten Barrieren für Megawatt-Antriebe darstellt. Das Problem geht über Rohstoffe hinaus; aktuelle Kabelabstands- und Verlegungsregeln wurden für Niederspannungssysteme geschrieben und schützen möglicherweise nicht vor höheren Energieniveaus. Sofern die Branche keine zuverlässige Lösung findet, könnten Fluggesellschaften und Regulierungsbehörden einschränken, wie schnell Hochspannungsdesigns in den alltäglichen Betrieb eingeführt werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Glasfaserkabel treiben Innovationen voran

Flugzeugdrähte machten im Jahr 2024 46,25 % des Umsatzes des Marktes für Flugzeugdrähte und -kabel aus, während Flugzeugkabel, obwohl kleiner, mit einer CAGR von 7,35 % wachsen sollen – der höchsten unter allen Produkten.

Das Wachstum glasfaserbasierter Kabel resultiert aus der Digitalisierung von Flugzeugen: Echtzeit-Analysen, 4K-Kabinen-Streaming und cloudbasiertes Gesundheitsmonitoring erfordern Multi-Gigabit-Verbindungen, die Kupfer nicht effizient liefern kann. Flugzeugdraht mit Aluminiumkern verankert weiterhin Stromkreise, doch OEM-Designteams kombinieren ihn zunehmend mit photonischen Netzwerken für den Datenverkehr. Kabelbaum/Kabelkonfektion behält eine komplexitätsgetriebene Preissetzungsmacht, da jeder Kabelbaum individuell konstruiert wird, und der Marktanteil dieses Teilsegments profitiert von knappen Integrationsfähigkeiten.

Anschluss-/Einaderdraht hält die Nachrüstnachfrage aufrecht, da seine Plug-in-Natur den Austausch bei der Linienwartung erleichtert. Koaxial-/HF-Kabel tritt Hochfrequenzfunktionen an Glasfaser ab, besteht aber in Legacy-Radaren und Transpondern weiter. Mechanisches/Steuerkabel bleibt eine Nische, beschränkt auf Anwendungen, bei denen elektronische Redundanz schwieriger zu zertifizieren ist. Aufkommende Einzelmodenvarianten dominieren Langstrecken-Backbone-Verbindungen, während Multimode günstigere Kurzstrecken-Rack-zu-Rack-Verbindungen bietet, was Lieferanten ermöglicht, ihre Portfolios zu staffeln.

Nach Anwendung: Datenkommunikation beschleunigt das Wachstum

Die Stromverteilung behielt im Jahr 2024 einen Anteil von 36,56 % an der Marktgröße für Flugzeugdrähte und -kabel, was ihre Allgegenwärtigkeit auf allen Plattformen widerspiegelt. Daten und Kommunikation werden jedoch bis 2030 eine CAGR von 7,57 % erzielen und damit jede andere Anwendung übertreffen.

Digitale Kabinenkonzepte, Hubs für vorausschauende Wartung und Testbetten für autonome Flugsteuerung überlasten den vorhandenen Bandbreitenspielraum und verwandeln Flugzeuge in fliegende Rechenzentren. Folglich verschieben sich die Verkabelungsgewichtsbudgets von kupferschweren Stromkabeln zu leichten Glasfasern, was den Gesamtkraftstoffverbrauch verbessert. Flugsteuerung und Aktuierung behalten ein stetiges Momentum, da die Fly-by-Wire-Durchdringung bei Geschäftsflugzeugen und militärischen unbemannten Luftfahrzeugen zunimmt. LED-Stimmungsbeleuchtung und intelligente Kabinensysteme erhöhen die Drahtanzahl pro Sitz, während Umwelt- und Versorgungskreise Sensoren für zustandsbasiertes Monitoring erhalten. Fahrwerksuntersysteme bleiben eine zuverlässigkeitskritische Nische, die von hochwertigen, abriebfesten Kabelbäumen bedient wird.

Nach Flugzeugtyp: eVTOL stört traditionelle Segmente

Kommerzielle Luftfahrtplattformen dominierten im Jahr 2024 mit 60,85 % des Umsatzes und verankern damit die Basisvolumina für den Markt für Flugzeugdrähte und -kabel. Aufkommende Plattformen, obwohl noch in den Anfängen, führen das Wachstum mit einer CAGR von 9,15 % an, da urbane Luftmobilitäts-Prototypen in die Zertifizierung übergehen.

Die Dominanz von Schmalrumpfflugzeugen ist auf unaufhörliche Auftragsbücher und ihre verkabelungsintensiven Avionik-Upgrades zurückzuführen. Großraumflugzeuge behalten ein geringeres Wachstum, aber hochwertige Nischen, insbesondere bei Premium-IFEC-Installationen. Regionalflugzeuge sehen sich einem Substitutionsrisiko durch neu motorisierte Schmalrumpfflugzeuge gegenüber, behalten aber Strecken bei, die für größere Flugzeuge ungeeignet sind. Geschäftsflugzeug-OEMs integrieren Hochspannungsbatterien für Taxi-Assistenzsysteme, was die Drahtanzahl pro Einheit erhöht. Militärische Varianten benötigen robuste Kabelbäume, die höhere Margen erzielen. Drehflügler-Verkabelungen müssen Schwingungsbelastungen standhalten, was dedizierte Produktlinien hervorbringt. eVTOL-Architekturen laufen mit elektrischem Megawatt-Antrieb, was Spannungs- und Temperaturbewertungen über konventionelle Standards hinaus anhebt und Greenfield-Spezifikationsslots für agile Lieferanten eröffnet.

Nach Einbauart: Nachrüstmarkt gewinnt an Dynamik

Erstausrüstungsinstallationen erfassten im Jahr 2024 74,65 % des Umsatzes des Marktes für Flugzeugdrähte und -kabel, was die OEM-Dominanz widerspiegelt, doch Nachrüstung/Aftermarket wird bis 2030 mit einer CAGR von 7,68 % expandieren. Enge OEM-Zeitpläne und die Knappheit an Lieferslots motivieren Fluggesellschaften, die Lebensdauer von Flugzeugen durch Kabinen-, Avionik- und EWIS-Upgrades zu verlängern, anstatt neue Flugzeuge zu bestellen. Nachrüstarbeitspakete kombinieren Verkabelung, Sensoren und Konnektivitätshardware, was den durchschnittlichen Dollar-pro-Flugzeug-Wert im Vergleich zum routinemäßigen Teileersatz erhöht. Aftermarket-Verträge mildern auch die OEM-Zyklizität und geben Lieferanten Auftragsbestandsoptionalität. Für die Erstausrüstung hängt das Produktionstempo von der Verfügbarkeit von Arbeitskräften ab; Lieferanten, die halbfertige, beschriftete und getestete Kabelbaum-Kits anbieten, reduzieren die Taktzeiten der Endmontage und erfahren starken Zug von Flugzeugherstellern, die Produktionsraten steigern wollen.

Geografische Analyse

Nordamerikas Führungsposition beruht auf Boeings Flugzeugherstellerzentrum, einem tiefen Tier-1-Ökosystem und dem Verteidigungsbudget von 886 Milliarden USD für das Haushaltsjahr 2025, das erhebliche Verkabelungsbeschaffungen für Kampf- und Transportplattformen einschließt.[4]Senate Armed Services Committee, "FY25 NDAA Bill Text," senate.gov Kanada trägt Verbundflügel- und Verkabelungsunterbaugruppen bei, während Mexiko kostengünstige Kabelbaum-Produktion beherbergt, die Boeing- und Airbus-Linien beliefert. FAA-Vorschriften setzen globale Maßstäbe, was bedeutet, dass in US-Programmen bewährte Innovationen weltweit Wellen schlagen und den Normeneinfluss der Region stärken.

Die Wachstumstrajektorie von 6,55 % in Asien-Pazifik resultiert aus einer wachsenden Mittelklasse von Reisenden; China allein beabsichtigt, seine Flotte bis 2043 zu verdreifachen, was hochdurchsatzfähige MRO-Hubs und Milliarden an Ersatzteilbevorratung erfordert. Indiens staatlich geförderte Industriekorridore versprechen Anreize für Kabelbaum-Fabriken und gleichen das Währungsrisiko für globale Lieferanten aus. Japan und Südkorea, mit reifen Elektroniksektoren, erschließen sich hochwertige Nischen bei Glasfaserverbindern.

Europa bietet relativ langsames Einheitenwachstum, bleibt aber ein Testfeld für nachhaltigkeitsorientierte elektrische Systeme. Airbus' Toulouse-basierte Forschung zur 1,2-kV-Verteilung erfordert Isolierlösungen der nächsten Generation und bietet lokalen Lieferanten einen First-Mover-Vorteil. Das Vereinigte Königreich, Deutschland und Frankreich beherbergen dichte Luft- und Raumfahrtcluster, die Designzyklen beschleunigen, während die EASA-Angleichung an die FAA länderübergreifende Produktzulassungen vereinfacht.

Südamerika sowie der Nahe Osten und Afrika repräsentieren weniger als 8 % des Umsatzes von 2024, verzeichnen aber überdurchschnittliche Nachrüstnachfrage, da Fluggesellschaften Avionik und Kabinen modernisieren, anstatt neue Flugzeuge zu kaufen. Lokale Inhaltsregeln und Zollkomplexität begünstigen Lieferanten, die bereit sind, mit regionalen MRO-Betrieben für Lagerung und Vor-Ort-Ingenieurunterstützung zu kooperieren.

Wettbewerbslandschaft

Der Markt für Flugzeugdrähte und -kabel bleibt mäßig konsolidiert. TE Connectivity Corporation (TE Connectivity plc), Amphenol Corporation, Safran Electrical & Power (Safran) und Collins Aerospace (RTX Corporation) halten über die Hälfte des Umsatzes von 2024 und profitieren von langfristigen Liefervereinbarungen und einer breiten Produktpalette. Die Übernahme von Carlisle Interconnect Technologies durch Amphenol Corporation für 2,025 Milliarden USD fügte 900 Millionen USD Umsatz hinzu und stärkte das Angebot für raue Umgebungen. Safran erneuerte mehrjährige Verträge mit Boeing für die Verkabelung der B737 MAX und B777-X und festigte damit seinen OEM-Kanal.

Chancen in weißen Flecken konzentrieren sich auf eVTOL und Hochspannungskabelbäume, wo kein etablierter Anbieter Skalierung beherrscht. Die Prototypen von Collins Aerospace (RTX Corporation) für das EU-SWITCH-Projekt signalisieren ein Forschungs- und Entwicklungsrennen um First-Mover-Preisprämien. PIC Wire and Cable nutzt Materialinnovationen und erzielt 81 % Gewichtseinsparungen, die bei Kraftstoffverbrauchszielen Anklang finden. Nischenspezialisten wie SASMOS HET richten sich auf aufstrebende OEMs wie Deutsche Aircraft aus und beweisen, dass agile Partnerschaften die Trägheit etablierter Anbieter umgehen können.

Die Wettbewerbsintensität steigt, da Rohstoffinflation die Margen unter Druck setzt. Lieferanten, die sowohl aluminium- als auch kupferbasierte Portfolios besitzen, sichern Inputschwankungen besser ab als Anbieter mit nur einem Metall. Servicefähigkeiten – Konfektionierung, Installationsschulung und AOG-Support – sind Differenzierungsmerkmale, wenn sich Hardwarespezifikationen angleichen. Digitale Zwillinge von Kabelbaum-Verlegungen, die nun von mehreren Anbietern angeboten werden, verkürzen die Installationslernkurven und binden Kunden in Software-Ökosysteme ein.

Branchenführer im Bereich Flugzeugdrähte und -kabel

Amphenol Corporation

Safran Electrical & Power (Safran Group)

TE Connectivity Corporation (TE Connectivity plc)

GKN Aerospace (Melrose Industries PLC)

LATECOERE S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2024: Molex gab die Unterzeichnung einer Vereinbarung zur Übernahme von AirBorn, Inc. bekannt. Dieses Unternehmen ist auf die Entwicklung und Herstellung robuster Steckverbinder und elektronischer Komponenten für globale OEMs spezialisiert, die die Luft- und Raumfahrt- und Verteidigungsbranche, die kommerzielle Luftfahrt, die Raumfahrt, die Medizintechnik und die Industrie bedienen.

- Juli 2024: GKN Aerospace gab eine Verlängerung seiner Vereinbarung mit Airbus bekannt, die die weitere Produktion elektrischer Drahtverbindungssysteme (EWIS) für das A220-Flugzeug sicherstellt. Dieser mehrjährige Vertrag festigt die Position von GKN Aerospace als primärer EWIS-Lieferant für Airbus.

- April 2024: Safran Electrical & Power stellte GENeUSCONNECT vor, eine neue Serie von Hochleistungs-Elektrokabelbäumen. Diese Ergänzung vervollständigt die Palette elektrischer Systeme des Unternehmens, die für die neuesten vollelektrischen und hybriden Flugzeuggenerationen konzipiert sind.

- Februar 2024: Malaysia Airlines Berhad (MAB) beauftragte Safran Electrical & Power mit einem dreijährigen exklusiven Servicevertrag zur Wartung der Elektrokabelbäume für die CFM56-7B-Triebwerke von MAB.

Berichtsumfang des globalen Marktes für Flugzeugdrähte und -kabel

| Flugzeugdrähte | Anschluss-/Einaderdraht | |

| Koaxial-/HF-Kabel | ||

| Flugzeugkabel | Mechanisches/Steuerkabel | |

| Glasfaserkabel | Einzelmodenfaser | |

| Multimodefaser | ||

| Kabelbaum/Kabelkonfektion | ||

| Stromverteilung |

| Daten und Kommunikation |

| Flugsteuerung und Aktuierung |

| Beleuchtungs- und Kabinensysteme |

| Umwelt- und Versorgungssysteme |

| Fahrwerk und Bremsen |

| Kommerzielle Luftfahrt | Schmalrumpfflugzeuge |

| Großraumflugzeuge | |

| Regionalflugzeuge | |

| Militärluftfahrt | Kampfflugzeuge |

| Nicht-Kampfflugzeuge | |

| Unbemannte Luftfahrzeuge (UAVs) | |

| Allgemeine Luftfahrt | Geschäftsflugzeuge |

| Kolben- und Turboprop-Flugzeuge | |

| Drehflügler | Zivilhubschrauber |

| Militärhubschrauber | |

| Aufkommende Plattformen | eVTOL/Urbane Luftmobilität |

| Kommerzielle Drohnen |

| Erstausrüstung (OEM) |

| Nachrüstung/Aftermarket |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Produkttyp | Flugzeugdrähte | Anschluss-/Einaderdraht | |

| Koaxial-/HF-Kabel | |||

| Flugzeugkabel | Mechanisches/Steuerkabel | ||

| Glasfaserkabel | Einzelmodenfaser | ||

| Multimodefaser | |||

| Kabelbaum/Kabelkonfektion | |||

| Anwendung | Stromverteilung | ||

| Daten und Kommunikation | |||

| Flugsteuerung und Aktuierung | |||

| Beleuchtungs- und Kabinensysteme | |||

| Umwelt- und Versorgungssysteme | |||

| Fahrwerk und Bremsen | |||

| Flugzeugtyp | Kommerzielle Luftfahrt | Schmalrumpfflugzeuge | |

| Großraumflugzeuge | |||

| Regionalflugzeuge | |||

| Militärluftfahrt | Kampfflugzeuge | ||

| Nicht-Kampfflugzeuge | |||

| Unbemannte Luftfahrzeuge (UAVs) | |||

| Allgemeine Luftfahrt | Geschäftsflugzeuge | ||

| Kolben- und Turboprop-Flugzeuge | |||

| Drehflügler | Zivilhubschrauber | ||

| Militärhubschrauber | |||

| Aufkommende Plattformen | eVTOL/Urbane Luftmobilität | ||

| Kommerzielle Drohnen | |||

| Einbauart | Erstausrüstung (OEM) | ||

| Nachrüstung/Aftermarket | |||

| Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Übriger Asien-Pazifik-Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Flugzeugdrähte und -kabel im Jahr 2025?

Die Marktgröße für Flugzeugdrähte und -kabel wird im Jahr 2025 auf 2,86 Milliarden USD geschätzt und soll bis 2030 auf 3,89 Milliarden USD anwachsen, was einer CAGR von 6,34 % entspricht.

Welche Produktklasse wächst bis 2030 am schnellsten?

Flugzeugkabel sollen mit einer CAGR von 7,35 % wachsen – der höchsten unter allen Produkttypen.

Warum ist Asien-Pazifik die am schnellsten wachsende Region?

Die Flottenerweiterung in China und Indien sowie der Vorstoß zur lokalen Luft- und Raumfahrtfertigung treiben eine CAGR von 6,55 % bis 2030.

Was macht die Nachrüstnachfrage für Lieferanten attraktiv?

Regulatorische EWIS-Mandate und Kabinenupgrades von Fluggesellschaften steigern die Nachrüstausgaben und geben dem Segment eine CAGR-Prognose von 7,68 %.

Wie prägen Rohstofftrends die Leiterauswahl?

Kupferpreisvolatilität und Gewichtseinsparungsziele beschleunigen einen strukturellen Wandel hin zu Aluminiumleitern.

Welche neue Flugzeugkategorie bietet das höchste Wachstumspotenzial?

eVTOL-Plattformen sollen mit einer CAGR von 9,15 % wachsen, da Zertifizierungswege frei werden und urbane Luftmobilitätsdienste skalieren.

Seite zuletzt aktualisiert am: