Kampfflugzeug-IRST Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

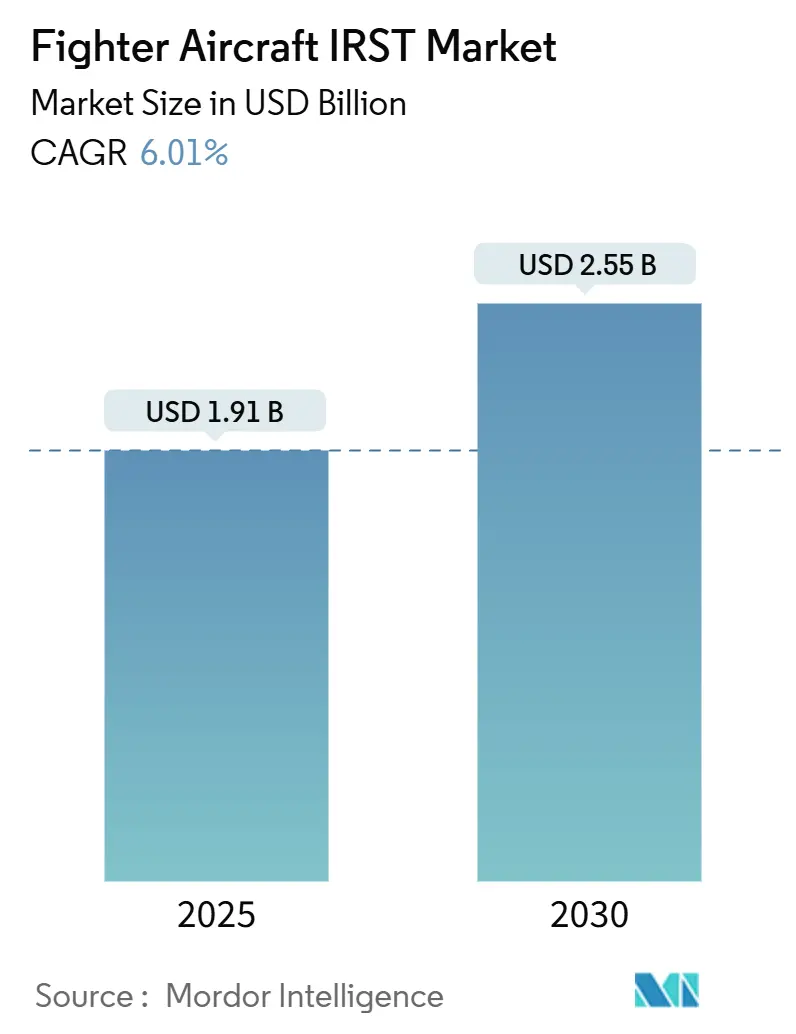

| Marktgröße (2025) | 1.91 Milliarden US-Dollar |

| Marktgröße (2030) | 2.55 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.01% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Kampfflugzeug-IRST Marktanalyse von Mordor Intelligence

Die Marktgröße für Kampfflugzeug-IRST erreichte im Jahr 2025 einen Wert von 1,91 Milliarden USD und wird bis 2030 voraussichtlich 2,55 Milliarden USD erreichen, was einer CAGR von 6,01 % entspricht. Die Nachfrage nimmt zu, da passive Erkennung gegenüber der zunehmenden Verbreitung von Tarnkappen-Plattformen unverzichtbar wird; miniaturisierte Detektoren mit hoher Betriebstemperatur (HOT) und KI-gestützte Sensorfusion ermöglichen nun interne Installationen, die das Niedrig-Signatur-Profil erhalten. Nordamerika nimmt die führende Position ein, angetrieben durch Aufrüstungen der F/A-18 und F-22, während der asiatisch-pazifische Raum das stärkste Wachstum aufgrund der Ausweitung einheimischer Programme der 5. Generation verzeichnet. Scanning-Sensoren dominieren weiterhin die Beschaffungsentscheidungen, doch Staring-Arrays gewinnen an Bedeutung, da ihr Festkörperdesign die Zuverlässigkeit bei 9G-Manövern verbessert. Gleichzeitig spiegelt das Wachstum bei Verarbeitungselektronik den Drang nach Echtzeit-KI-Algorithmen wider, die Infrarot- und Radardaten am Rand zusammenführen.

Wichtigste Erkenntnisse des Berichts

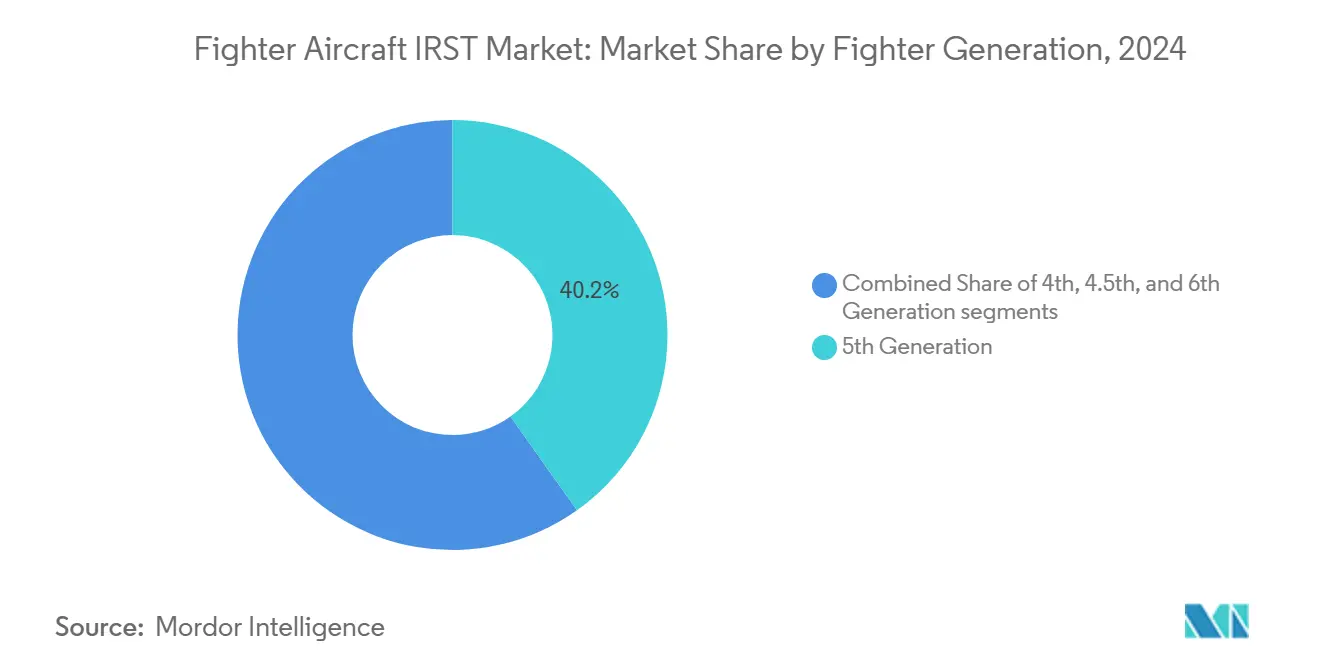

- Nach Kampfflugzeuggeneration entfielen im Jahr 2024 42,47 % des Marktanteils für Kampfflugzeug-IRST auf Flugzeuge der 5. Generation, während Plattformen der 6. Generation bis 2030 voraussichtlich mit einer CAGR von 9,87 % wachsen werden.

- Nach Sensortechnologie führten Scanning-Systeme im Jahr 2024 mit einem Anteil von 52,87 % an der Marktgröße für Kampfflugzeug-IRST; Staring-Sensoren stellen das am schnellsten wachsende Element dar, mit einer CAGR von 7,28 % bis 2030.

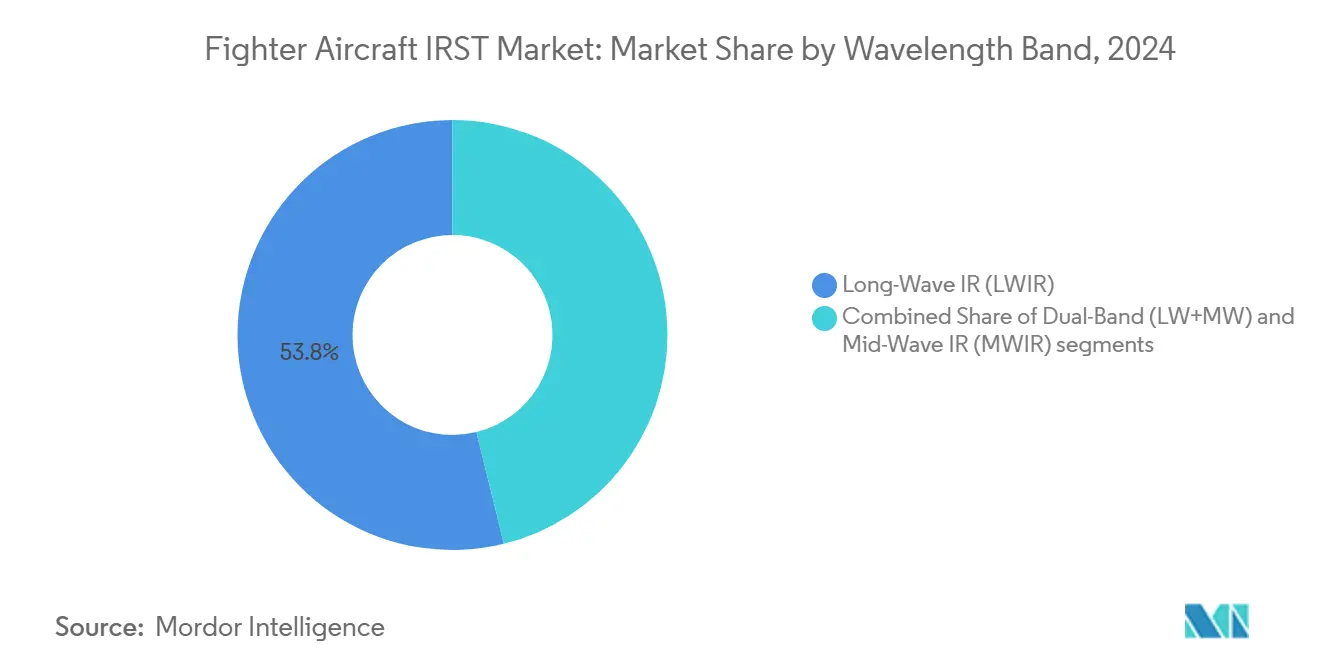

- Nach Wellenlängenband hielt Langwellen-Infrarot im Jahr 2024 einen Anteil von 53,84 %, während Dual-Band-Konfigurationen bis 2030 voraussichtlich eine CAGR von 9,2 % erzielen werden.

- Nach Komponente entfielen im Jahr 2024 43,83 % der Marktgröße für Kampfflugzeug-IRST auf Scanning-Kopfbaugruppen, und Verarbeitungselektronik weist eine CAGR-Prognose von 6,55 % bis 2030 auf.

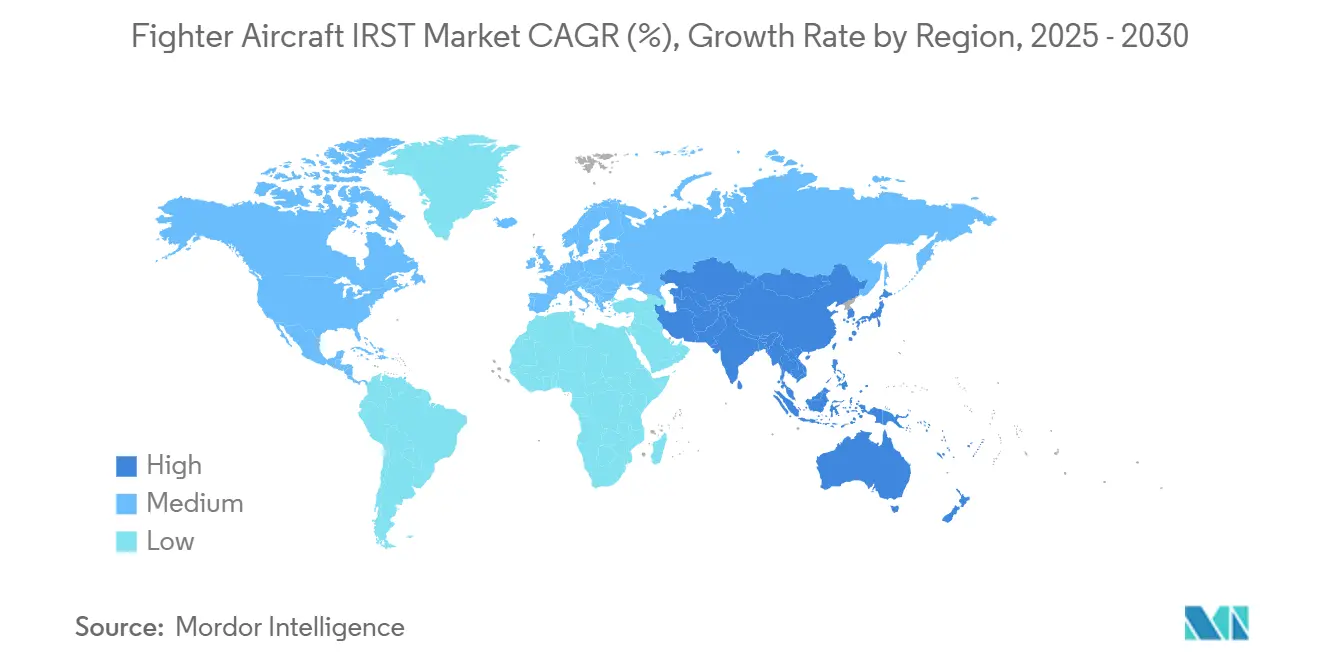

- Geografisch gesehen hielt Nordamerika im Jahr 2024 einen Marktanteil von 36,75 % am Kampfflugzeug-IRST Markt, während der asiatisch-pazifische Raum mit einer CAGR von 7,98 % zwischen 2025 und 2030 das stärkste Wachstum verzeichnen soll.

Globale Trends und Erkenntnisse im Kampfflugzeug-IRST Markt

Analyse der Treiberwirkung*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Steigende Nachfrage nach passiver Erkennung gegenüber Tarnkappen-Bedrohungen | +1.30% | Nordamerika, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Lebensverlängerungs- und Aufrüstungsprogramme für globale Kampfflugzeugflotten | +1.10% | Nordamerika, Europa, asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Ausweitung von Exportprogrammen der 5. Generation mit IRST als Basisausstattung | +0.90% | Naher Osten, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| KI-gestützte Sensorfusion zur Verbesserung der Erkennungs- und Falschalarmraten | +0.80% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Miniaturisierte HOT-Detektoren ermöglichen interne Installationen | +0.70% | Global | Mittelfristig (2–4 Jahre) |

| IRST-Einführung auf HALE/UCAV-Plattformen für ergänzende Luftkampfrollen | +0.60% | Nordamerika, asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach passiver Erkennung gegenüber Tarnkappen-Bedrohungen

Niedrig-signatur-Kampfflugzeuge wie Chinas J-20 und Russlands Su-57 schränken die Radarwirksamkeit ein, weshalb Luftstreitkräfte auf passive Infrarot-Such- und Verfolgungssysteme umstellen, die keine elektromagnetische Signatur preisgeben. Die Erklärung der anfänglichen Einsatzbereitschaft der US-Marine für den F/A-18 IRST Block II im November 2024 unterstreicht diesen doktrinären Wandel, trotz Zuverlässigkeitsproblemen, die während der Tests mehrere Pod-Neustarts erforderten.[1]InsideDefense-Redaktion, "IRST Block II erreicht anfängliche Einsatzbereitschaft," InsideDefense, insidedefense.com Die Nachrüstung von Flotten der 4. Generation und die Integration verteilter Apertur-Sensoren in Kampfflugzeuge der nächsten Generation sichern mehrjährige Beschaffungspipelines. Da IRST keine Emissionen erzeugt, wird es in umkämpften elektronischen Kriegsführungsumgebungen überlebenswichtig und treibt kontinuierliche Investitionen in wichtige Programme und Exportangebote an. Dieser Imperativ wertet den Kampfflugzeug-IRST Markt auf, da Nationen tarnkappen-bekämpfende Fähigkeiten anstreben, ohne die Plattformsignatur zu gefährden.

Lebensverlängerungs- und Aufrüstungsprogramme für globale Kampfflugzeugflotten

Tausende alternder Kampfflugzeuge durchlaufen 15- bis 20-jährige Lebensverlängerungen, und IRST steht nun ganz oben auf jeder Avionik-Aufrüstungsliste. Leonardos Skyward IRST auf dem F-16 Advanced Aggressor Fighter von Top Aces, integriert im September 2024, zeigt, wie selbst Vertragsausbildungsanbieter passive Erkennung verfolgen, um Piloten der 5. Generation zu fordern. Eurofighter Typhoon Tranche 3, Gripen E und Indiens Su-30 MKI MAKE-II Dual-Band-Programm spiegeln diesen Trend wider. Nachrüstsätze kosten 2–5 Millionen USD pro Flugzeug gegenüber 80–120 Millionen USD für ein neues Flugzeug, sodass budgetbeschränkte Luftstreitkräfte einen attraktiven Kosten-Nutzen-Pfad sehen. Da Aufrüstungszyklen an Depotbesuche gebunden sind, profitieren Lieferanten von vorhersehbaren langfristigen Ersatzteil- und Instandhaltungseinnahmen, was ein stetiges Wachstum des Kampfflugzeug-IRST Marktes unterstützt.

Ausweitung von Exportprogrammen der 5. Generation mit IRST als Basisausstattung

Exportkäufer bestehen nun auf IRST, da es das Spielfeld gegenüber russischen und chinesischen Angeboten angleicht. Das elektrooptische verteilte Apertur-System der F-35 setzt den Maßstab, und jedes zukünftige F-22-Exportangebot wird ein von Lockheed Martin in der Entwicklung befindliches IRST der nächsten Generation beinhalten. Kunden schätzen die lautlose Verfolgung des Sensors in GPS-gestörten oder gestörten Umgebungen. Da Staaten im Nahen Osten und im asiatisch-pazifischen Raum modernisieren, wird IRST zu einem Kaufunterscheidungsmerkmal, das Lieferanten dazu veranlasst, die Technologie in Standardpaketen zu bündeln und lizenzierte Produktionskanäle für Verbündete zu öffnen.

KI-gestützte Sensorfusion zur Verbesserung der Erkennungs- und Falschalarmraten

Algorithmen des maschinellen Lernens (ML) erheben IRST von einem Situationsbewusstseinshilfsmittel zur primären Zielerfassungsquelle. Modelle, die Clutter filtern, treiben die Klassifizierungsgenauigkeit unter idealen Bedingungen auf über 95 %. Boeings F-47 NGAD-Demonstrator, der im März 2025 vorgestellt wurde, platziert KI-Fusion im Systemkern, sodass ein einzelner Pilot oder Fernbediener mehrbandige Hinweise ohne Überlastung verwalten kann. Verarbeitungselektronik verzeichnet daher das stärkste Komponentenwachstum, da Grafikprozessoren und feldprogrammierbare Arrays in leitungsgekühlte Platinen migrieren, die für Kampfflugzeugschächte dimensioniert sind. Lieferanten, die latenzarme Fusion beherrschen, beanspruchen einen erstklassigen Wettbewerbsvorteil.

Analyse der Hemmnisse*

| Hemmnis | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Entwicklungs- und Integrationskosten pro Flugzeug | -0.90% | Global | Langfristig (≥ 4 Jahre) |

| Zuverlässigkeitsprobleme bei Kryokühlern unter anhaltenden Hochlastmanövern | -0.70% | Global | Mittelfristig (2–4 Jahre) |

| IRST-Pods am Mittellinienbehälter reduzieren den Treibstoff um mehr als 30 % und verringern die Ausdauer | -0.50% | Global | Kurzfristig (≤ 2 Jahre) |

| Exportkontrollbeschränkungen für fortschrittliche Infrarotdetektoren | -0.40% | Nicht verbündete Nationen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Entwicklungs- und Integrationskosten pro Flugzeug

Die vollständige IRST-Integration kann pro Kampfflugzeug 2–8 Millionen USD hinzufügen, was die Budgets kleinerer Luftstreitkräfte belastet, die keine großen Produktionsmengen nutzen können. Das F/A-18 Block II-Programm verzeichnete Kostenüberschreitungen, die zusätzliche Mittel des US-Kongresses erforderten, was zeigt, wie Testflugausdehnungen und Softwarerevisionen die Lebenszykluskosten aufblähen. Internationale Kunden tragen auch Ausbildungs-, Ersatzteil- und Depotinstandhaltungskosten, wodurch die Ausgaben für kleine Flotten 50 Millionen USD übersteigen. Diese Wirtschaftlichkeit veranlasst einige Beschaffungsstellen, IRST zugunsten weniger teurer Radarerneuerungen oder elektronischer Kriegsführungs-Pods aufzuschieben, was kurzfristige Bestellungen verlangsamt, selbst wenn der doktrinäre Bedarf klar ist. Die Ausgabenhürde dämpft daher die Expansion des Kampfflugzeug-IRST Marktes außerhalb erstklassiger Verteidigungsbudgets.

Zuverlässigkeitsprobleme bei Kryokühlern unter anhaltenden Hochlastmanövern

Kryokühler in Kampfflugzeugqualität zeigen bei anhaltenden 9G-Einsätzen Ausfallraten von 20–30 %, da Biegelager und Spaltdichtungen unter schnellem Druckwechsel ermüden.[2]R.G. Ross, "Zuverlässigkeitsprobleme bei Kryokühlern," sciencedirect.com Die mittlere Zeit bis zum Ausfall liegt zwischen 2.500 und 8.000 Stunden, weit unter raumfahrtgeeigneten Einheiten. Jede Entnahme stört die Einsatzgenerierung und erhöht die Lebenszykluskosten, weshalb Luftstreitkräfte redundante Kühlkreisläufe oder gehärtete Designs fordern, was Gewicht und Komplexität erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kampfflugzeuggeneration: Dominanz der 5. Generation, Beschleunigung der 6. Generation

Kampfflugzeuge der 5. Generation hielten im Jahr 2024 einen Marktanteil von 42,47 % am Kampfflugzeug-IRST Markt, da globale F-35-Lieferungen und F-22-Aufrüstungen die Nachfrage festigten. Projekte der 6. Generation, angeführt von NGAD und Tempest, zeigen eine CAGR von 9,87 % bis 2030, was Konstruktionspläne widerspiegelt, die von Beginn an multispektrale Aperturen einbetten.

Kampfflugzeuge der 4. Generation bilden weiterhin das zahlenmäßige Rückgrat globaler Flotten, sodass Nachrüstprogramme das Volumen stabil halten. Inzwischen überbrücken Aufrüstungspakete der 4,5. Generation Fähigkeitslücken durch die Hinzufügung von Pod- oder halbversenkten IRST-Optionen zu einem Bruchteil der Neubaukosten. Da Roadmaps der 6. Generation die Zusammenarbeit zwischen bemannten und unbemannten Systemen vorsehen, werden Sensorstandards wahrscheinlich auf Drohnen-Begleiter übertragen und zukünftige installierte Basen vervielfachen.

Nach Sensortechnologie: Scanning-Köpfe dominieren, Staring-Arrays gewinnen an Bedeutung

Scanning-Mechanismen erfassten im Jahr 2024 52,87 % der Marktgröße für Kampfflugzeug-IRST dank ihrer bewährten Gimbalkabdeckung und Langstreckengenauigkeit. Staring-Arrays, die mit einer CAGR von 7,28 % wachsen, ziehen Interesse aufgrund ihrer Festkörperresilienz und wartungsfreien Lager unter zyklischen 9G-Belastungen auf sich.

Jüngste Fortschritte in der Brennebenenherstellung liefern größere Formate, die es Staring-Systemen ermöglichen, Scanning-Systeme bei der Weitbereichsüberwachung herauszufordern und gleichzeitig die Teileanzahl zu reduzieren, die historisch die Instandhaltungskosten trieb. Da sich Zuverlässigkeitskennzahlen verschärfen, begünstigt der Kampfflugzeug-IRST Markt Lieferanten, die Erkennungsreichweite mit mechanischer Einfachheit in Einklang bringen können.

Nach Wellenlängenband: LWIR führt, Dual-Band gewinnt an Bedeutung

Langwellen-Infrarotsysteme machten im Jahr 2024 53,84 % der Marktgröße für Kampfflugzeug-IRST aus, dank ihrer hohen Feuchtigkeitstoleranz in maritimen Umgebungen.[3]Redaktionsteam Army Recognition, "IRIS-T Block II Vertrag," armyrecognition.com Dual-Band-Nutzlasten wachsen mit einer CAGR von 9,2 %, da Streitkräfte spektrale Querprüfungen fordern, um neue Fackelformeln zu überwinden.

Fertigungsfortschritte haben die Kostenlücke verringert, sodass europäische und asiatische Ausschreibungen nun Dual-Band-Bereitschaftsklauseln enthalten. Lieferanten, die zwei Brennebenenstapel innerhalb der Volumeneinschränkungen älterer Systeme verpacken, erhalten einen Vorteil bei zukünftigen Aufträgen.

Nach Komponente: Verarbeitungselektronik wird zum Wachstumsmotor

Scanning-Kopfbaugruppen lieferten im Jahr 2024 noch 43,83 % des Umsatzes, doch Verarbeitungselektronik weist eine robuste CAGR von 6,55 % auf, was den Anstieg KI-gesteuerter Klassifizierungssoftware widerspiegelt, die Edge-Computing-Leistung erfordert.

Feldprogrammierbare Gate-Arrays und GPU-basierte Beschleuniger werden in leitungsgekühlte Module verpackt, die nach MIL-STD-810 qualifiziert sind, und ermöglichen Echtzeit-Multisensorfusion ohne Gewichtsbudgets zu überschreiten. Anbieter, die Optik und Prozessoren gemeinsam entwickeln, sichern sich höhere Inhalte pro Flugzeug und stärken Wettbewerbsbarrieren im Kampfflugzeug-IRST Markt.

Geografische Analyse

Nordamerika hielt im Jahr 2024 einen Marktanteil von 36,75 % am Kampfflugzeug-IRST Markt durch anhaltende Investitionen in F-22, F/A-18 und das bevorstehende NGAD, die passive Sensoren von Programmbeginn an einbetten.[4]Defense Post-Redaktion, "F-22 IRST Vertragsabschluss," thedefensepost.com Flottenauffrischungszyklen und Missionspaketaufrüstungen sichern eine vorhersehbare Pipeline, selbst wenn Exportkontrollen die Technologieverbreitung einschränken, und verankern die regionale Umsatzbasis für etablierte Hauptauftragnehmer.

Der asiatisch-pazifische Raum zeigt eine CAGR-Prognose von 7,98 %, die schnellste Region, gestützt durch Prototypenflüge des indischen HAL-BEL Dual-Band-Systems, Japans F-35-Beschaffungen und Südkoreas KF-21-Roadmap. Einheimische Inhaltsregeln erfordern lokale Montage und gemeinsame Subsystementwicklung, was die Lieferantenkarte erweitert und die Gesamtchance im Kampfflugzeug-IRST Markt vergrößert.

Europäische Programme wie Eurofighter Tranche 4 und die GCAP-Zusammenarbeit sichern eine stetige Nachfrage durch die Spezifikation verteilter Infrarotaperturen neben elektronischen Kriegsführungssuiten. Obwohl die Gesamtausgaben hinter den USA zurückbleiben, rationalisieren multinationale Rahmenwerke die Zertifizierung über Partnernationen hinweg und halten den Kampfflugzeug-IRST Markt kohärent und offen für gemeinsame Aufrüstungen auf lange Sicht.

Wettbewerbslandschaft

Der Kampfflugzeug-IRST Markt weist eine hohe Konsolidierung auf; Lockheed Martin Corporation, Leonardo S.p.A., HENSOLDT AG, Elbit Systems Ltd. und Thales Group belegen gemeinsam einen erheblichen Umsatzblock durch vertikal integrierte Detektor-, Optik- und Prozessorportfolios. Ihre proprietären HOT-Übergitter-Arrays und kryogenen Kühl-IP schaffen Technologieschutzwälle, die Neueinsteiger abschrecken.

Herausforderer der zweiten Ebene verfolgen Nischen bei unbemannten Kampfluftfahrzeugen, wo Loyal-Wingman-Konzepte kleinere, energiesparende Sensoren bevorzugen. Partnerschaften wie General Atomics und Lockheed bei Avenger-Demonstrationen veranschaulichen, wie etablierte Hauptauftragnehmer ihre Dominanz in angrenzende Bereiche ausdehnen und gleichzeitig Ökosystempartner fördern.

Anhaltende Barrieren resultieren aus MIL-STD-Qualifizierungskosten, mehrjährigen Exportlizenzzyklen und der Notwendigkeit, Zuverlässigkeit unter 9G- und 1.000-Hz-Vibrationsregimen zu validieren. Infolgedessen müssen Neueinsteiger entweder ausgereifte Designs lizenzieren oder Nischen-Subsysteme anvisieren, wodurch die Gesamtmarktführerschaft im Kampfflugzeug-IRST Markt weitgehend in den Händen etablierter Anbieter verbleibt.

Branchenführer im Kampfflugzeug-IRST Bereich

Lockheed Martin Corporation

Leonardo S.p.A.

Thales Group

Elbit Systems Ltd.

HENSOLDT AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Lockheed Martin gewann einen Vertrag zur Ausstattung der F-22-Flotte mit IRST-Sensoren der nächsten Generation und stärkte damit den passiven Erkennungsvorteil des Flugzeugs.

- September 2024: Leonardo Electronics US integrierte Skyward IRST auf dem F-16 Advanced Aggressor Fighter von Top Aces und erhöhte damit die Ausbildungsgenauigkeit für die 5. Generation.

Umfang des globalen Kampfflugzeug-IRST Marktberichts

| 4. Generation |

| 4,5. Generation |

| 5. Generation |

| 6. Generation (Prognose) |

| Scanning-Sensor |

| Staring-Sensor |

| Langwellen-Infrarot (LWIR) |

| Mittelwellen-Infrarot (MWIR) |

| Dual-Band (LW+MW) |

| Scanning-Kopf |

| Verarbeitungs- und Steuerelektronik |

| Anzeige und Mensch-Maschine-Schnittstelle |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Kampfflugzeuggeneration | 4. Generation | ||

| 4,5. Generation | |||

| 5. Generation | |||

| 6. Generation (Prognose) | |||

| Nach Sensortechnologie | Scanning-Sensor | ||

| Staring-Sensor | |||

| Nach Wellenlängenband | Langwellen-Infrarot (LWIR) | ||

| Mittelwellen-Infrarot (MWIR) | |||

| Dual-Band (LW+MW) | |||

| Nach Komponente | Scanning-Kopf | ||

| Verarbeitungs- und Steuerelektronik | |||

| Anzeige und Mensch-Maschine-Schnittstelle | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Kampfflugzeug-IRST Bereich heute, und welches Wachstumstempo wird bis 2030 erwartet?

Die aktuellen Ausgaben belaufen sich im Jahr 2025 auf 1,91 Milliarden USD und sollen bis 2030 mit einer CAGR von 6,01 % wachsen.

Welche Region wird voraussichtlich die stärksten IRST-Beschaffungszuwächse verzeichnen?

Der asiatisch-pazifische Raum weist eine CAGR-Prognose von 7,98 % auf, da Indien, Japan und Südkorea Programme der 5. Generation ausbauen.

Welche Sensorarchitektur untergräbt den Vorsprung der Scanning-Köpfe?

Festkörper-Staring-Arrays, die mit einer CAGR von 7,28 % wachsen, schließen die Lücke dank höherer Zuverlässigkeit im 9G-Flug.

Welcher Leistungsvorteil treibt die Nachfrage nach Dual-Band-Infrarotsuchköpfen an?

Dual-Band-Nutzlasten verbessern die Zieldiskriminierung und die Abwehr von Gegenmaßnahmen und unterstützen eine CAGR von 9,20 % für dieses Segment.

Warum bevorzugen Betreiber interne oder konforme IRST-Installationen gegenüber Pod-Versionen?

Interne Installationen vermeiden den 29-prozentigen Treibstoffkapazitätsverlust und die Widerstandsstrafen, die mit Mittellinienpods bei älteren Kampfflugzeugen verbunden sind.

Welchen Kostenrahmen müssen Luftstreitkräfte pro Flugzeug für eine vollständige IRST-Aufrüstung einplanen?

Vollständige Nachrüstpakete fügen typischerweise 2–8 Millionen USD pro Flugzeug hinzu, einschließlich Hardware, Software und Flugzertifizierung.

Seite zuletzt aktualisiert am: