Marktgröße und Marktanteil für Flugzeugfahrwerksysteme

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

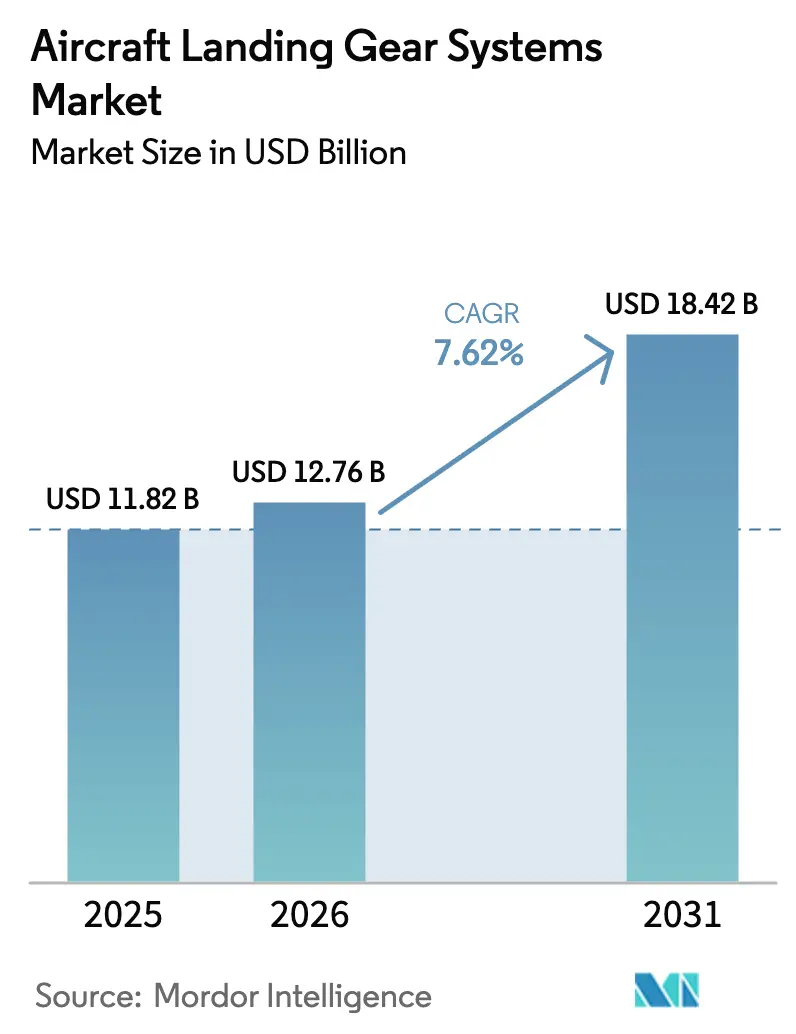

| Marktgröße (2026) | 12.76 Milliarden US-Dollar |

| Marktgröße (2031) | 18.42 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.62% CAGR |

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Flugzeugfahrwerksysteme von Mordor Intelligence

Die Marktgröße für Flugzeugfahrwerksysteme wird voraussichtlich von USD 11,82 Milliarden im Jahr 2025 auf USD 12,76 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 7,62 % über den Zeitraum 2026–2031 USD 18,42 Milliarden erreichen. Verbundstreben, elektromechanische Betätigung und sensorbestückte Baugruppen wechseln von Prototypen zur Hochratenproduktion und bieten Zulieferern einen Weg zu Premiumpreisen bei Schmalrumpf- und Militärplattformen. Die Nachfrage wird durch einen Produktionsrückstand von mehr als 17.000 Verkehrsflugzeugen verstärkt, wobei Airbus und Boeing für 2026 gemeinsam 1.200 Auslieferungen von Schmalrumpfflugzeugen anstreben, wobei jeder Ausrüstungssatz zwischen USD 1,5 Millionen und USD 2,0 Millionen bewertet wird. Verteidigungsprogramme sorgen für Widerstandsfähigkeit: F-35, F-15EX und Tankernachfolger erfordern robuste Fahrwerke, die Geländebetrieb und tarnkappentechnisch bedingte Einbauplatzbeschränkungen tolerieren. Plattformen für den städtischen Luftverkehr (UAM) von Joby und Archer sollen 2026 in die Niedrigratenproduktion eintreten und eine Nische für additiv gefertigte Titankomponenten schaffen, die die Vorlaufzeiten von 12 Monaten auf sechs Wochen reduzieren. Schließlich reduzieren digitale Zwillingsplattformen für die Wartung, angeführt von Safran, Collins und Honeywell, ungeplante Ausfälle um 25 % und gestalten die Aftermarket-Wirtschaft in Richtung zustandsbasierter Überholungsmodelle um.

Wichtigste Erkenntnisse des Berichts

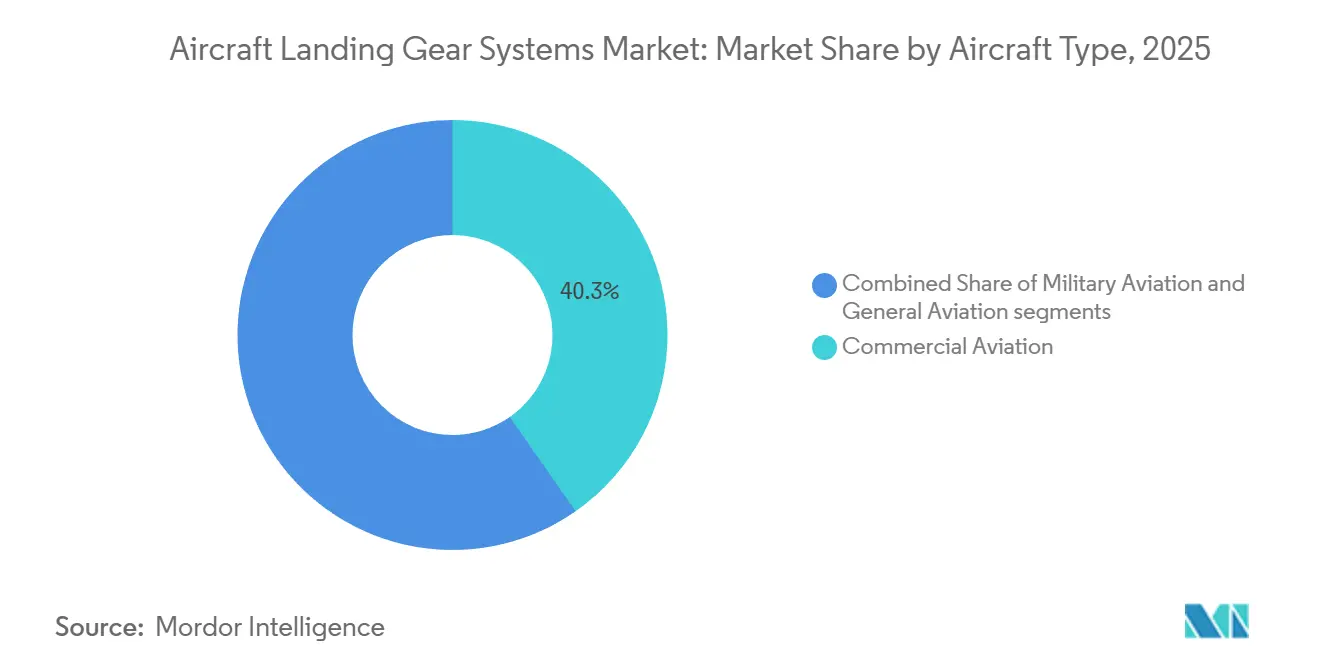

- Nach Flugzeugtyp hielt die Zivilluftfahrt im Jahr 2025 einen Marktanteil von 40,21 % am Markt für Flugzeugfahrwerksysteme, während die Militärluftfahrt mit einer CAGR von 11,56 % bis 2031 das schnellste Wachstum verzeichnete.

- Nach Fahrwerksposition beherrschten Hauptbaugruppen im Jahr 2025 einen Umsatzanteil von 72,78 % und sollen bis 2031 mit einer CAGR von 10,43 % wachsen.

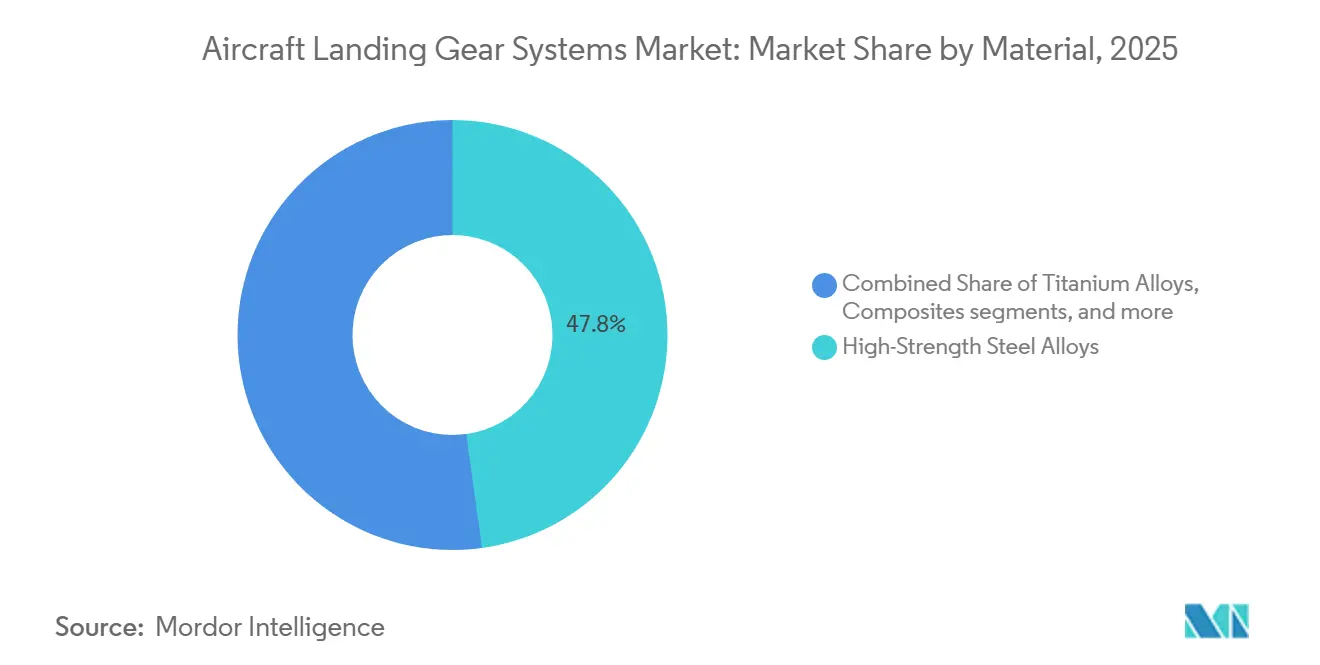

- Nach Material machten Verbundwerkstoffe im Jahr 2025 13,76 % der Marktgröße für Flugzeugfahrwerksysteme aus und sollen zwischen 2026 und 2031 mit einer CAGR von 13,76 % wachsen.

- Nach Endnutzer erfassten OEM-Kanäle im Jahr 2025 einen Umsatzanteil von 63,65 %, während das Aftermarket-Segment bis 2031 voraussichtlich eine CAGR von 8,78 % verzeichnen wird.

- Nach Teilsystemen beherrschte das Struktursystem im Jahr 2025 43,67 % der Marktgröße für Flugzeugfahrwerksysteme, während Betätigungssysteme mit einer CAGR von 11,56 % bis 2031 wachsen.

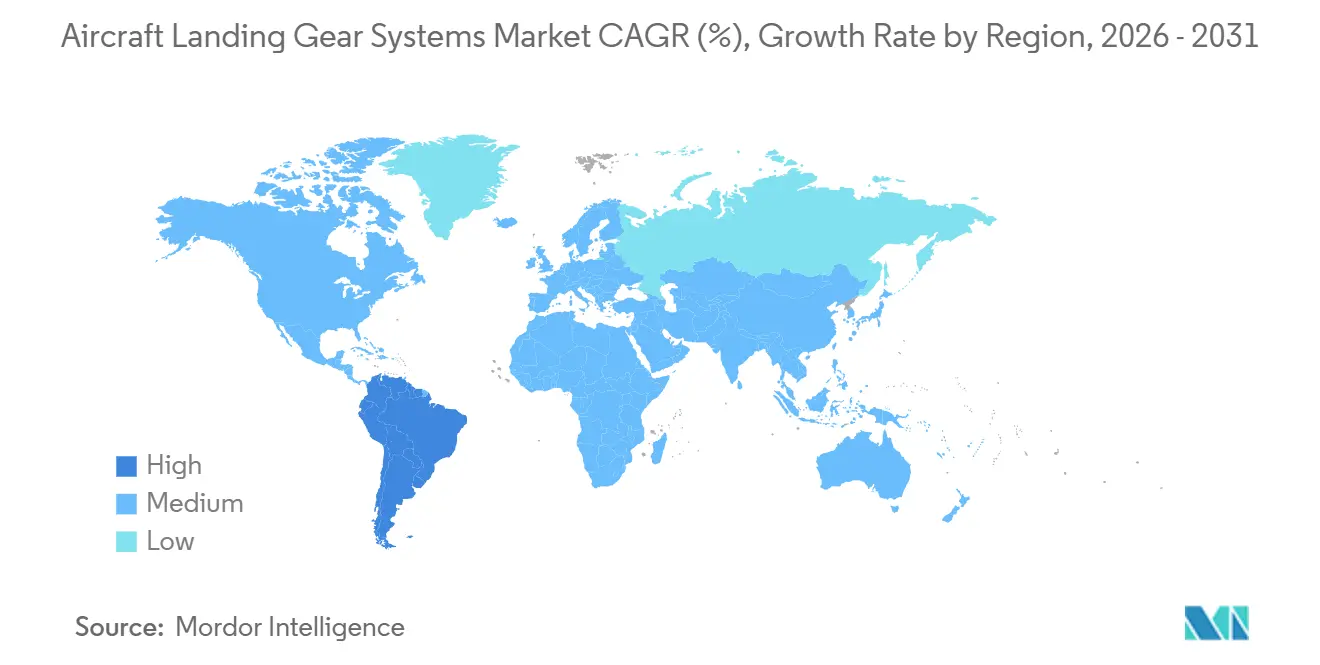

- Nach Geografie führte Asien-Pazifik im Jahr 2025 mit einem Anteil von 34,56 %; Südamerika soll bis 2031 die höchste CAGR von 14,29 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber des Marktes für Flugzeugfahrwerksysteme*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Produktionshochlauf bei Verkehrsflugzeugen nach 2025 | +2.10% | Weltweit; konzentriert in Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Nachfrageschub nach Leichtbaumaterialien | +1.80% | Weltweit; Asien-Pazifik; Nordamerika | Mittelfristig (2–4 Jahre) |

| OEM-Vorstoß für elektrische/hydraulikfreie eBrake-Systeme | +1.20% | Nordamerika und Europa; Ausstrahlungseffekte auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Digitaler Zwilling für vorausschauende Wartung | +1.00% | Weltweit; frühe Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| MRO-Outsourcing und Übernahme von Austauschdienstleistungen | +0.90% | Weltweit; reife Märkte in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Fahrwerksvolumina für den städtischen Luftverkehr (eVTOL/Lufttaxi) | +0.70% | Nordamerika; Europa; ausgewählte Städte in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Produktionshochlauf bei Verkehrsflugzeugen nach 2025

Airbus und Boeing streben für 2026 gemeinsam 1.200 Auslieferungen von Schmalrumpfflugzeugen an, gestützt auf feste Bestellungen von IndiGo, Southwest und United Airlines. Jedes Flugzeug enthält Fahrwerksysteme im Wert von USD 1,5 Millionen bis USD 2,0 Millionen, was eine mehrjährige Planungssicherheit gewährleistet. Das COMAC-C919-Programm Chinas soll lokalisierte Nachfrage hinzufügen, wobei Liebherr bis September 2024 100 Ausrüstungssätze liefert. Allerdings haben Titanengpässe und Qualitätsmängel an Rümpfen bei wichtigen Tier-1-Zulieferern das Airbus-Ziel für 2025 um 10 Einheiten reduziert, was die Fragilität der Lieferkette verdeutlicht, die sich auf Fahrwerkshersteller auswirkt.

Nachfrageschub nach Leichtbaumaterialien

Flugzeughersteller streben Gewichtsreduzierungen von 25 % bis 30 % bei Fahrwerksbaugruppen an, um das ICAO-Mandat zur jährlichen Senkung der Kohlenstoffintensität um 2 % zu erfüllen. Die Cranfield University demonstrierte eine Massenersparnis von 30 %, als Kohlenstofffaserstreben Stahlbaselines bei 50.000-Zyklus-Ermüdungstests ersetzten. Mitsubishi Heavy Industries wandte das Harzinjektionsverfahren auf Drehmomenthebel und Schleppstreben an, was zu einer Reduzierung der wiederkehrenden Kosten um 20 % führte. Obwohl Titanlegierungen viermal mehr kosten als Stahl, rechtfertigen Kraftstoffeinsparungen über den Lebenszyklus von USD 200.000 pro Großraumflugzeug den Aufpreis. Der Wandel belastet die Lieferketten, da Sanktionen russischen Titanschwamm entfernt haben und die Qualifizierung japanischer und kasachischer Alternativen erzwingen, die eine Vorlaufzeit von 18 Monaten erfordern.

OEM-Vorstoß für elektrische/hydraulikfreie eBrake-Systeme

Die B787 führte 2011 elektromechanische Bremsen ein, aber eine fleetweite Einführung erfolgte erst, als die elektrischen Bugfahrwerkversuche von Clean Aviation 2024 Gewichts- und Wartungseinsparungen von 15 % bzw. 20 % erbrachten. Airbus beabsichtigt, eBrakes an A320neo-Derivaten nachzurüsten, die 2027 in Dienst gestellt werden, während Boeing einen ähnlichen Fahrplan für die B737 MAX hat. Die Eliminierung von Hydraulikpumpen entfernt 50 Pfund Flüssigkeit und Leitungen, verbessert die Abfertigungszuverlässigkeit und verlagert den Wert zu Zulieferern mit Leistungselektronik-Expertise. Eaton und Safran gründeten ein Joint Venture im Wert von USD 50 Millionen zur Industrialisierung elektrischer Aktuatoren bis 2027.[1]„Eaton-Safran Electric Landing Gear JV,” Eaton Corporation, eaton.com

Digitaler Zwilling für vorausschauende Wartung

Safrans LifePulse, Collins' Predictive Suite und Honeywell Forge übertragen Radgeschwindigkeit, Bremstemperatur und Streben-Dehnungsdaten in Cloud-Modelle, die Ausfälle 30–60 Tage im Voraus vorhersagen. Frühe Anwenderfluggesellschaften reduzierten ungeplante Ausfälle um 25 % und verlängerten Überholungsintervalle um 15 %. Die Praxis fragmentiert den Aftermarket, da Fluggesellschaften mit eigener Analytik Drittanbieter-Werkstätten umgehen und direkte Reparaturvereinbarungen aushandeln, die die Außerbetriebnahmezeit unter 72 Stunden senken. Die Regulierungsbehörden haben die Datenvalidierungsstandards noch nicht harmonisiert, was Compliance-Lücken zwischen den Vorschriften der FAA und der EASA schafft.

Analyse der Hemmnisse des Marktes für Flugzeugfahrwerksysteme*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Engpässe in der Titan- und Verbundwerkstoff-Lieferkette | -1.3% | Weltweit; akut in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Verzögerungen bei der Regulierungszertifizierung für neuartige Architekturen | -0.9% | Weltweit; konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Hohe Investitionskosten und Überholungskosten über acht bis zehn Jahre | -0.6% | Weltweit; stärker ausgeprägt in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Dominanz von OEM-Airline-Power-by-the-Hour-Verträgen, die Unabhängige verdrängen | -0.5% | Nordamerika und Europa; Ausstrahlungseffekte auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Engpässe in der Titan- und Verbundwerkstoff-Lieferkette

Sanktionen haben 30 % des weltweiten Titanschwamms in Luft- und Raumfahrtqualität entfernt und die Legierungspreise von USD 35/kg im Jahr 2021 auf USD 50/kg im Jahr 2024 getrieben. Fahrwerksausrüstungssätze für Großraumflugzeuge kosten jetzt USD 150.000 bis USD 250.000 mehr und senken die OEM-Margen um bis zu 300 Basispunkte. Die Verbundwerkstoffproduktion ist ebenfalls eingeschränkt: Harzengpässe im Zusammenhang mit petrochemischen Ausfällen haben Airbus-A350-Auslieferungen verzögert. Gleichzeitig begrenzt die Autoklav-Kapazität die CFK-Strebenproduktion auf 1.200 Einheiten pro Jahr, was unter der Branchennachfrage liegt. Nur 12 Schmiedebetriebe besitzen 40.000-Tonnen-Pressen, sodass jeder Anstieg über 1.200 Schmalrumpfeinheiten das Risiko von Zuteilungsengpässen birgt.

Verzögerungen bei der Regulierungszertifizierung für neuartige Architekturen

FAA und EASA schreiben 1.500–2.000 Flugteststunden für neue Fahrwerkskonstruktionen vor, und jeder Fehler setzt die Uhr zurück, verzögert Einnahmen um 12–18 Monate und verursacht zusätzliche Ingenieurkosten von USD 20 Millionen bis USD 40 Millionen. Die eNLG-Demo von Clean Aviation befindet sich trotz validierter Gewichtseinsparungen noch in Genehmigungsschlangen. Archers eVTOL verschob sich von 2025 auf Ende 2026, nachdem Regulierungsbehörden zusätzliche Tests bei hohen Sinkraten forderten. Abweichende Wartungsvorschriften erhöhen die Komplexität: Die FAA erlaubt zustandsbasierte Überholung, während die EASA weiterhin kalenderbasierte Auslöser durchsetzt und Fluggesellschaften zwingt, duale Wartungsprogramme zu verwalten.[2] „Sonderbedingung für VTOL-Luftfahrzeuge,” Europäische Agentur für Flugsicherheit, easa.europa.eu

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Flugzeugfahrwerksysteme

Nach Flugzeugtyp:

Verkehrsflugzeuge dominieren, Militär beschleunigtMilitärprogramme verzeichneten bis 2031 eine CAGR von 11,56 %, angetrieben durch F-35, F-15EX und unbemannte Kampfplattformen, die tarnkappenkompatible Fahrwerke erfordern, die bündig mit dem Rumpf einfahren.[3]„F-35 Lightning II Programm,” Lockheed Martin, lockheedmartin.com Die Marktgröße für Flugzeugfahrwerksysteme bei Kampfflotten soll bis 2031 steigen, angetrieben durch jahrzehntelange Instandhaltungsbudgets, die Überholungen alle 2.000 Flugstunden vorsehen. Nicht-Kampf-Tanker und Transporter übernehmen zivilabgeleitete Fahrwerke zur Kostensenkung, sehen sich jedoch weiterhin Preisaufschlägen von 30 % für Geländebetriebsausrüstungen gegenüber. In Asien beschaffen Japan, Indien und Südkorea einheimische Kampfflugzeuge, die lokale Inhalte in Fahrwerksbaugruppen vorschreiben, und diversifizieren damit die Zuliefererkarte.

Die Zivilluftfahrt bleibt der Umsatzanker mit einem Anteil von 40,21 % im Jahr 2025. Schmalrumpfflugzeuge machen 75 % der Auslieferungen aus und absolvieren durchschnittlich drei tägliche Zyklen, die den Bremsenverschleiß beschleunigen und den Aftermarket bedienen. Großraumflugzeuge tragen die dreifache Masse pro Ausrüstungssatz, wachsen jedoch im mittleren einstelligen Bereich, da Fluggesellschaften die Flotteneinheitlichkeit gegenüber der Langstreckenexpansion priorisieren. Regionalflugzeuge und Turboprops bedienen Sekundärstadtrouten in Lateinamerika und Südostasien und erfordern verstärkte Fahrwerke für kurze, heiße und hochgelegene Landebahnen, was die Stückpreise um USD 100.000 pro Flugzeug erhöht.

Nach Fahrwerksposition:

Hauptfahrwerk hält die Masse, Bugfahrwerk innoviertHauptfahrwerksbaugruppen hielten im Jahr 2025 einen Umsatzanteil von 72,78 % und sollen bis 2031 mit einer CAGR von 10,43 % wachsen, da sich Zweigangprogramme für Großraumflugzeuge und schwere Militärtransporter erholen. Ein B777X-Hauptfahrwerk wiegt 12.000 Pfund und wird für USD 2,5 Millionen bis USD 3,0 Millionen verkauft, was den Einsatz von Sechsrad-Drehgestellen und für 500.000-Pfund-Lasten zertifizierten Titanschmiedeteilen widerspiegelt. Kohlenstoff-Keramik-Bremsscheiben, die jeweils USD 40.000 bis USD 60.000 kosten, müssen alle 2.500 Landungen ersetzt werden und sichern lukrative Aftermarket-Ströme, die den Originalausrüstungsumsatz über eine 25-jährige Lebensdauer um das Dreifache übersteigen.

Der 27,22-%-Anteil des Bugfahrwerks verbirgt seine strategische Rolle bei Steuerung und Antiblockiersensorik. Der eNLG-Prototyp von Clean Aviation reduzierte das Gewicht um 50 Pfund durch den Wechsel zur elektromechanischen Steuerung und verlängerte damit die Wartungsintervalle auf 12.000 Stunden. Verbundstreben sind bei Schmalrumpf-Bugfahrwerken praktikabel, da die Lasten nur 15 % des Flugzeuggewichts ausmachen. eVTOL-Konstruktionen kehren jedoch die Lastkarten um und platzieren 60 % der Last auf den hinteren Achsen während des Bodenbetriebs, was adaptive Dämpfer erfordert, die mit fast USD 100.000 pro Ausrüstungssatz bewertet werden.

Nach Material:

Stahl dominiert noch, Verbundwerkstoffe auf dem VormarschHochfeste Stahllegierungen machen dank Ermüdungsfestigkeit und Kostenvorteilen noch immer 47,81 % der Lieferungen im Jahr 2025 aus. Dennoch sollen Verbundwerkstoffe mit einer CAGR von 13,76 % wachsen, da Airbus plant, CFK-Bugstreben für die A320neo im Jahr 2027 einzusetzen, was eine Gewichtsersparnis von 200 Pfund und einen jährlichen Kraftstoffvorteil von USD 40.000 bringt. Hybridarchitekturen kombinieren CFK-Träger mit Stahl-Drehmomenthebeln und schaffen eine Balance zwischen Gewicht und Crashsicherheit. Titan hält einen Anteil von rund 30 % am Großraumflugzeug- und Militär-Primärfahrwerksmarkt, da es Salzsprühkorrosion widersteht und hohe Energie absorbiert, obwohl Versorgungsrisiken und 18-monatige Vorlaufzeiten den Margen Druck bereiten.

Aluminiumlegierungen ziehen sich in Nischen der allgemeinen Luftfahrt zurück, wo geringe Last und Kostensensitivität dominieren. Additiv gefertigte Titanstreben, die an Triumph-gelieferten F-15EX-Fahrwerken zertifiziert wurden, reduzieren den Materialabfall um 70 %, warten jedoch auf eine Volumenskalierung, bis die Regulierungsbehörden die Regeln zur Chargenkonsistenz abschließen.

Nach Endnutzer:

OEM-Anteil solide, Aftermarket-Dynamik nimmt zuOEM-Kanäle machten 2025 63,65 % des Umsatzes aus, was mit dem steigenden Schmalrumpfausstoß übereinstimmt. Dennoch gewinnt das Aftermarket-Segment mit einer CAGR von 8,78 % an Fahrt. Das Flottenalter beträgt durchschnittlich 11 Jahre; sobald Flugzeuge 12–15 Jahre überschreiten, steigen Fahrwerksüberholungen von USD 400.000 auf USD 600.000, was das Werkstattbesuchseinkommen erhöht. Power-by-the-Hour-Verträge erfassen jetzt 40 % der Aftermarket-Ausgaben für Schmalrumpfflugzeuge, verlagern das Risiko von Fluggesellschaften auf OEMs und komprimieren gleichzeitig die Margen für unabhängige Werkstätten, die keine Austauschpools finanzieren können. Datenreiche vorausschauende Wartung reduziert die MRO-Häufigkeit, erhöht jedoch den Wert jedes Besuchs durch umfassendere Überholungsumfänge.

Nach Teilsystemen:

Elektrifizierung treibt Betätigungswachstum anBetätigungssysteme expandieren bis 2031 mit einer CAGR von 11,56 %, dem schnellsten Tempo unter den Teilsystemen. Sie sollen bis Ende des Zeitraums einen Umsatz von über USD 2 Milliarden überschreiten und ihren Beitrag zur Gesamtmarktgröße für Flugzeugfahrwerksysteme stetig steigern. Der Wandel wird durch elektromechanische Aktuatoren vorangetrieben, die 50 Pfund Hydraulikflüssigkeit pro Flugzeug eliminieren, Inspektionsintervalle von 8.000 auf 12.000 Flugstunden verlängern und 15 % Gewichtseinsparungen liefern, die durch die 2024 abgeschlossenen elektrischen Bugfahrwerkversuche von Clean Aviation validiert wurden.[4]„Elektrisches Bugfahrwerkprojekt,” Clean Aviation, clean-aviation.eu Der FAA Advisory Circular 25-7D, der im selben Jahr herausgegeben wurde, kodifizierte Zertifizierungskriterien für elektrische Betätigung und ermöglichte eine breitere Einführung bei den A320neo- und B737-MAX-Familien, die für die Indienststellung im Jahr 2027 vorgesehen waren. Eaton und Safran gründeten im Februar 2024 ein F&E-Joint-Venture im Wert von USD 50 Millionen zur Kommerzialisierung elektrischer Fahrwerksaktuatoren mit dem Ziel, bis 2031 einen Anteil von 20 % am Betätigungssystem-Markt für Flugzeugfahrwerksysteme zu erobern.

Struktursysteme behielten im Jahr 2025 den höchsten Umsatzanteil von 43,67 %, verankert in lasttragenden Komponenten wie Streben, Drehmomenthebeln, Schleppstreben und Achsen, die aufgrund von Titanschmiedeteilen und Verbundlaminaten, die für die Aufnahme von 500.000-Pfund-Vertikallasten ausgelegt sind, mehr als die Hälfte der Herstellungskosten ausmachen. Weltweit besitzen nur 12 Schmiedebetriebe 40.000-Tonnen-Pressen, die für die Hauptstrebenproduktion benötigt werden, was einen 18-monatigen Vorlaufzeit-Engpass schafft, der die Preissetzungsmacht bei einer Handvoll Zulieferern konzentriert, die Safran, Collins und Liebherr beliefern. Die Verbundwerkstoffeinführung bleibt auf leichtere Regionalflugzeuge und Geschäftsflugzeuge aufgrund der Ermüdungszyklusbelastung beschränkt, mit mehr als 50.000 Start-Lande-Ereignissen über 20 Jahre, was bei größeren Modellen weiterhin Stahl und Titan begünstigt.

Geografische Analyse

Markt für Flugzeugfahrwerksysteme im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum hielt 34,56 % des Umsatzes im Jahr 2025, angeführt von China und Indien. COMAC plant ab 2028 jährlich 150 C919-Auslieferungen, und Indiens Auftragsbestand von 970 Einheiten wird in diesem Jahrzehnt eine Nachfrage nach Fahrwerken in Höhe von 3,5 Milliarden USD generieren. Regionale Konnektivitätsinitiativen im Rahmen von UDAN fördern den Ersatz von Turboprop-Flugzeugen, die Geländekits erfordern, die 20 % mehr kosten als Basissysteme. Japan liefert Titanschmiedeteile und Verbundstreben für die B787- und A350-Programme und hält damit eine hohe Auslastung der inländischen Werke aufrecht, obwohl die Nachfrage der lokalen Fluggesellschaften stagniert.

Markt für Flugzeugfahrwerksysteme in Südamerika

Südamerika wird voraussichtlich das stärkste Wachstum verzeichnen, mit einer CAGR von 14,29 % bis 2031, das hauptsächlich durch Embraers E2-Familie und staatliche Subventionen für unterversorgte Strecken angetrieben wird. Brasilianische Fluggesellschaften ersetzen ihre veralteten E1-Jets durch E2-Varianten, die über Verbund-Drehmomentstangen verfügen, die die Überholungsintervalle auf 12.000 Zyklen verlängern. Chile, Peru und Kolumbien investieren in die Modernisierung von Hochgebirgsflughäfen, die verstärkte Fahrwerke erfordern, was den Stückwert um bis zu 30 % steigert.

Markt für Flugzeugfahrwerksysteme in Nordamerika und EMEA

Nordamerika und Europa machen die Hälfte des weltweiten Umsatzes aus und wachsen im mittleren einstelligen Bereich. Ein Auftragsbestand von 3.000 Schmalrumpfflugzeugen stützt die OEM-Nachfrage, doch Lieferengpässe verlagern den Umsatz in den Aftermarket. Die EASA erlaubt nun zustandsbasierte Wartung für sensorbestückte Baugruppen, was es Lufthansa und Air France-KLM ermöglicht, die Überholungsabstände zu verlängern, während die FAA einen gemischten Ansatz beibehält. Die Flotten im Nahen Osten sind jung und widebody-lastig, was den Absatz von Premium-Fahrwerken begünstigt, jedoch die Überholungsaktivitäten begrenzt. Afrika bleibt ein aufstrebender Markt; Ethiopian Airlines dominiert die Kapazitäten, und robuste Kits für unbefestigte Landebahnen bieten einen kleinen, aber strategisch bedeutsamen Einstiegspunkt.

Wettbewerbslandschaft

Safran SA, Collins Aerospace (RTX Corporation) und Liebherr Group kontrollieren einen bedeutenden Anteil des globalen Umsatzmarktes. Safran verwaltet über 1.000 Austauschausrüstungssätze und verspricht eine 24-Stunden-Abwicklung, die Unabhängige ohne ein Inventar von USD 300 Millionen nicht erreichen können. Collins verkauft Avionik und Betätigung im Paket, senkt Integrationskosten und bindet OEMs in Bündelverträge ein. Liebherr sicherte sich eine Alleinlieferantenposition für Chinas C919 durch ein Joint Venture in Changsha und gewährleistet die Einhaltung lokaler Inhaltsanforderungen.

Chancen in weißen Flecken konzentrieren sich auf UAM und additive Fertigung. GKN und GE Additive liefern 3D-gedruckte Titanstreben für Jobys Lufttaxi und reduzieren die Vorlaufzeiten von 12 Monaten auf sechs Wochen. Unabhängige MROs sehen sich schrumpfenden Margen gegenüber, doch Nachrüstsätze wie Kohlenstoff-Keramik-Bremsen für 737NG-Flotten bieten eine adressierbare Nische von USD 700 Millionen. Datenanalysefirmen wie Uptake kooperieren mit regionalen Werkstätten, um herstellerunabhängige vorausschauende Wartung anzubieten und OEM-Plattformen herauszufordern.

Marktführer in der Branche der Flugzeugfahrwerksysteme

Safran SA

Honeywell International Inc.

Collins Aerospace (RTX Corporation)

Liebherr Group

Héroux-Devtek Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für Flugzeugfahrwerksysteme

- Safran SA

- Collins Aerospace (RTX Corporation)

- Liebherr Group

- Héroux-Devtek Inc.

- Triumph Group, Inc.

- GKN Aerospace Services Limited

- Honeywell International, Inc.

- Eaton Corporation plc

- Magellan Aerospace Corporation

- Whippany Actuation Systems LLC (TransDigm Group)

- CIRCOR International, Inc.

- Parker-Hannifin Corporation

- SPP Canada Aircraft, Inc.

- Singapore Technologies Engineering Ltd.

Analyse der Unternehmen im Markt für Flugzeugfahrwerksysteme lesen

Aktuelle Branchenentwicklungen im Markt für Flugzeugfahrwerksysteme

- November 2025: Collins Aerospace und Emirates verlängerten ihre langfristige Vereinbarung zur Stärkung der MRO-Unterstützung für das A380-Hauptfahrwerk. Die Zusammenarbeit umfasst erhöhte Überholungskapazitäten durch globale MRO-Zentren und Vor-Ort-Schulungen zur Unterstützung eines ununterbrochenen Flottenbetriebs.

- Oktober 2025: Das Southwest Research Institute hat einen Sieben-Jahres-Vertrag im Wert von USD 9,90 Millionen von der US-Luftwaffe im Rahmen des Comprehensive Landing Gear Integrity Program erhalten. Der Vertrag zielt darauf ab, die Lebensdauer von F-16-Fahrwerkskomponenten vorherzusagen und Wartungspraktiken zu verbessern.

- Juli 2025: Air Industries Group erhielt einen Vertrag im Wert von USD 5,4 Millionen von der US-Luftwaffe zur Lieferung von Fahrwerkslenkungskragenkomponenten für B-52-Flugzeuge. Die Lieferungen sollen Ende 2026 beginnen und bis zum dritten Quartal 2027 andauern.

Markt für Flugzeugfahrwerksysteme Berichtsumfang und Forschungsmethodik

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Flugzeugfahrwerksysteme als den Umsatz, der aus neu hergestellten Haupt- und Bugfahrwerkbaugruppen sowie deren Aktuatoren, Steuerung, Bremsen und strukturellen Teilsystemen erzielt wird, die in Starrflügler- und Drehflügler-Flugzeugen in den Segmenten kommerzielle Luftfahrt, Militärluftfahrt und allgemeine Luftfahrt eingebaut sind.

Wir schließen Nachrüstungen aus, die durchgeführt werden, wenn ältere Flugzeuge für Fracht- oder andere Spezialaufgaben umgerüstet werden, um Doppelzählungen aus der Basislinie herauszuhalten.

Segmente, die in diesem Bericht abgedeckt sind

- Nach Flugzeugtyp

- Zivilluftfahrt

- Schmalrumpfflugzeuge

- Großraumflugzeuge

- Regionalflugzeuge

- Militärluftfahrt

- Kampfflugzeuge

- Nicht-Kampfflugzeuge

- Hubschrauber

- Allgemeine Luftfahrt

- Geschäftsflugzeuge

- Turboprop-Flugzeuge

- Kolbenflugzeuge

- Hubschrauber

- Zivilluftfahrt

- Nach Fahrwerksposition

- Bugfahrwerk

- Haupt-/Unterfahrwerk

- Nach Material

- Hochfeste Stahllegierungen

- Titanlegierungen

- Verbundwerkstoffe (CFK/GFK)

- Aluminiumlegierungen

- Nach Endnutzer

- Originalausrüstungshersteller (OEM)

- Wartung, Reparatur und Überholung (MRO)

- Nach Teilsystem

- Betätigungssystem

- Lenksystem

- Bremssystem

- Struktursystem

- Sonstige Teilsysteme

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Frankreich

- Deutschland

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Übriges Asien-Pazifik

- Südamerika

- Brasilien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Ägypten

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktgröße und Validierung

Primärforschung

Wir haben Leiter des Airline-Ingenieurwesens, globale MRO-Planer, Beschaffungsbeauftragte der Verteidigung und Tier-1-Fahrwerkingenieure in Nordamerika, Europa, Asien-Pazifik und dem Nahen Osten befragt. Ihre Hinweise verfeinerten die Auslastungsraten, den Aftermarket-Mix und die Annahmen zur Verbundwerkstoffpenetration, die dem Modell von Mordor zugrunde liegen.

Desk Research

Wir begannen mit der Zusammenstellung von Flotten- und Verkehrsstatistiken aus öffentlichen Quellen wie FAA Form 41-Daten, Eurocontrol-Registern, ICAO-Flugzeugdatenbanken und dem World Air Forces-Inventar. Anschließend glichen wir diese mit OEM-Lieferzahlen und Programminformationen aus SEC 10-K-Einreichungen und EASA-Musterzulassungsdatenblättern ab. Handelsströme unter HS-8803-Codes aus UN Comtrade, von der U.S. Bureau of Labor Statistics veröffentlichte Materialkostenindizes, Questel-Patenttrends zu Verbundwerkstoffstreben sowie ausgewählte Datensätze aus D&B Hoovers und Dow Jones Factiva lieferten zusätzlichen Preis-, Technologie- und Unternehmenskontext. Diese Liste ist illustrativ; viele weitere Datenquellen unterstützten die Datenerhebung, -validierung und -klärung.

Marktgrößenbestimmung & Prognose

Ein Top-down-Ansatz beginnt mit jährlichen Flugzeugauslieferungen, aktiven Flottenbeständen und durchschnittlichen Stücklistenwerten. Anschließend gleichen wir die Gesamtwerte mit Stichproben aus OEM-Vertragsoffenlegungen, regionalen MRO-Rechnungen und Kanalprüfungen ab, um Preisstufen und Plattformmix anzupassen. Zu den wichtigsten Variablen gehören das Wachstum der Flugstunden, geplante Stilllegungen, Titan- und Kohlefaserkostenindizes, Ausblicke auf Verteidigungsbudgets sowie der Verbundwerkstoffanteil in Hauptfahrwerkträgern. Multivariate Regression, gestützt auf BIP-gewichtete Passagierkilometerprognosen und Expertenkonsens, projiziert die Nachfrage bis 2030. Wo Bottom-up-Lücken auftreten, wenden wir regionsspezifische Einheitspreisfaktoren an, die aus Primärinterviews gewonnen wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand von Varianzprüfungen gegenüber historischen Kennzahlen, Aftermarket-Abrechnungen und Airline-Capex-Signalen überprüft. Anomalien werden von leitenden Analysten vor der Freigabe geprüft. Berichte werden jährlich aktualisiert, wobei Zwischenaktualisierungen ausgelöst werden, wenn OEM-Produktionsraten, Vorschriften oder makroökonomische Schocks die Basislinie wesentlich verschieben.

Wie die Marktgröße für Flugzeugfahrwerkssysteme von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen abschneidet

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Anbieter unterschiedliche Komponentenumfänge, Währungsbasen und Aktualisierungsintervalle wählen.

Durch die Verankerung der Ergebnisse an abgestimmten Lieferzahlen, verifizierten Handelsdaten und Vor-Ort-Interviews bietet Mordor Intelligence einen ausgewogenen Mittelpunkt, auf den Entscheidungsträger sich verlassen können.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 11,82 Mrd. (2025) | Mordor Intelligence | - |

| USD 13,02 Mrd. (2024) | Global Consultancy A | Erfasst den gesamten Rad- und Brems-Aftermarket und wendet einen einheitlichen Mischpreis auf alle Flugzeugplattformen an |

| USD 6,84 Mrd. (2024) | Industry Association B | Schließt militärische Drehflügler aus und bewertet Umsätze zu Wechselkursen des Vorjahres |

Fazit: Die Ergebnisse schwanken erheblich, wenn der Umfang erweitert oder eingeschränkt wird; unsere disziplinierten Variablen, die jährliche Aktualisierung und die Zwei-Wege-Validierung liefern die transparenteste und reproduzierbarste Basislinie für die strategische Planung.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Flugzeugfahrwerksysteme im Jahr 2026 und welche CAGR wird bis 2031 erwartet?

Die Marktgröße für Flugzeugfahrwerksysteme beträgt im Jahr 2026 USD 12,76 Milliarden und soll bis 2031 USD 18,42 Milliarden erreichen, was einer CAGR von 7,62 % über den Prognosezeitraum entspricht.

Welche Teilsystemkategorie soll bis 2031 am schnellsten wachsen?

Betätigungssysteme führen mit einer CAGR von 11,56 % dank der raschen Einführung elektromechanischer Aktuatoren.

Warum verdrängen elektromechanische Aktuatoren hydraulische Einheiten?

Sie entfernen 50 Pfund Flüssigkeit, reduzieren Wartungsintervalle von 8.000 auf 12.000 Flugstunden und liefern 15 % Gewichtseinsparungen, die in Versuchen im Jahr 2024 validiert wurden.

Welche Region soll bis 2031 das höchste Wachstum verzeichnen?

Südamerika verzeichnet eine CAGR von 14,29 % und übertrifft damit alle anderen Regionen auf der Grundlage von Embraer-E2-Auslieferungen und regionalen Konnektivitätsprogrammen.

Wie beeinflussen Verbundwerkstoffe das Fahrwerksgewicht und die Wartungskosten?

Kohlenstofffaserstreben reduzieren die Masse um bis zu 30 % und können den Kraftstoffverbrauch über die Lebensdauer eines Großraumflugzeugs um rund USD 200.000 senken und gleichzeitig Überholungsintervalle verlängern.

Wer kontrolliert derzeit den größten Anteil am globalen Umsatz?

Safran Landing Systems, Collins Aerospace und Liebherr zusammen machen einen bedeutenden Anteil am globalen Umsatz aus.

Wie reduziert vorausschauende Wartung ungeplante Ausfälle?

Sensorbestückte digitale Zwillinge warnen 30–60 Tage im Voraus vor Ausfällen und ermöglichen es Fluggesellschaften, unerwartete Fahrwerksausfälle um rund 25 % zu reduzieren.

Seite zuletzt aktualisiert am: