Marktgröße und Marktanteil für Flugzeug-Synthetik-Sichtsysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

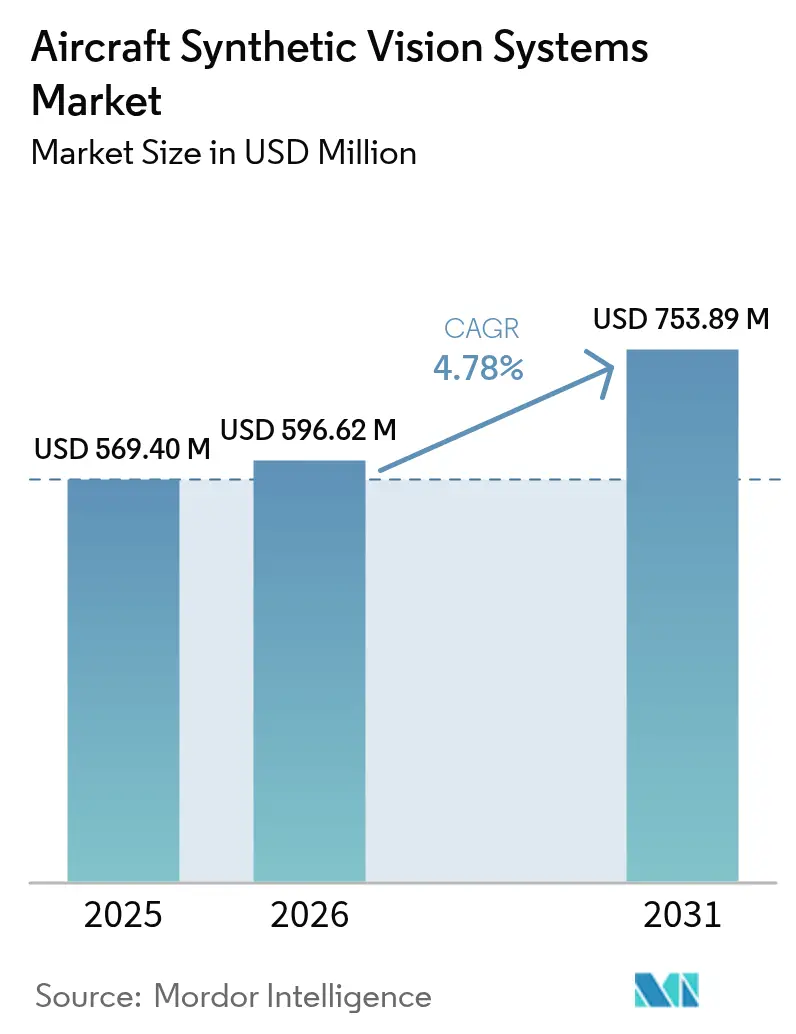

| Marktgröße (2026) | 596.62 Millionen US-Dollar |

| Marktgröße (2031) | 753.89 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.78% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

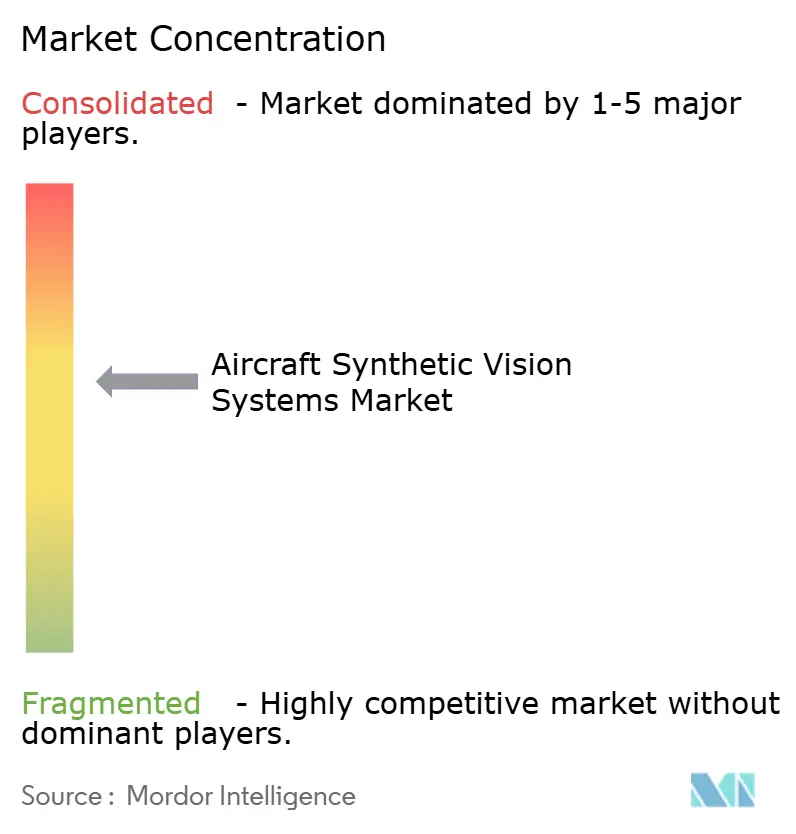

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Flugzeug-Synthetik-Sichtsysteme von Mordor Intelligence

Die Marktgröße für Flugzeug-Synthetik-Sichtsysteme wird voraussichtlich von USD 569,40 Millionen im Jahr 2025 auf USD 596,62 Millionen im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 4,78 % über den Zeitraum 2026–2031 USD 753,89 Millionen erreichen. Die Akzeptanz beschleunigt sich, da US-amerikanische und europäische Regulierungsbehörden Cockpit-Aufrüstungen vorschreiben, die eine höhere Situationswahrnehmung bei Operationen mit geringer Sichtweite ermöglichen. Fluggesellschaften und Geschäftsjet-Betreiber betrachten synthetische Sicht als den kosteneffizientesten Weg zur Compliance, da die Software in bestehende Cockpit-Architekturen eingebettet werden kann und so Ausfallzeiten minimiert werden. Gleichzeitig senken Partnerschaften mit Flugzeugherstellern, die auf KI-gestützte Geländedarstellungs-Engines ausgerichtet sind, die Arbeitsbelastung der Piloten und erschließen gleichzeitig zusätzliche Einnahmequellen für Daten-Abonnementdienste. Die Wachstumsaussichten werden auch durch Programme für fortschrittliche Luftmobilität und Sechste-Generation-Kampfflugzeugprojekte gestützt, die synthetische Sicht als zentrale Sicherheitsebene betrachten. Diese Faktoren bilden die Grundlage für einen soliden Ausblick für den Markt für Flugzeug-Synthetik-Sichtsysteme über OEM-Werkseinbau- und Nachrüstkanäle.

Wichtigste Erkenntnisse des Berichts

- Nach Typ hielten Primärflugdisplays im Jahr 2025 einen Marktanteil von 45,02 % am Markt für Flugzeug-Synthetik-Sichtsysteme, während Head-up- und helmbasierte Displays von 2026 bis 2031 voraussichtlich mit einer CAGR von 10,82 % wachsen werden.

- Nach Komponente erzielten Anzeigesysteme im Jahr 2025 einen Umsatzanteil von 39,68 %; Software- und Gelände-Hindernis-Datenbanken werden bis 2031 voraussichtlich mit einer CAGR von 9,09 % expandieren.

- Nach Plattform entfielen im Jahr 2025 52,74 % der Marktgröße für Flugzeug-Synthetik-Sichtsysteme auf Starrflügelflugzeuge, während fortschrittliche Luftmobilitäts- und eVTOL-Plattformen voraussichtlich mit einer CAGR von 9,78 % wachsen werden.

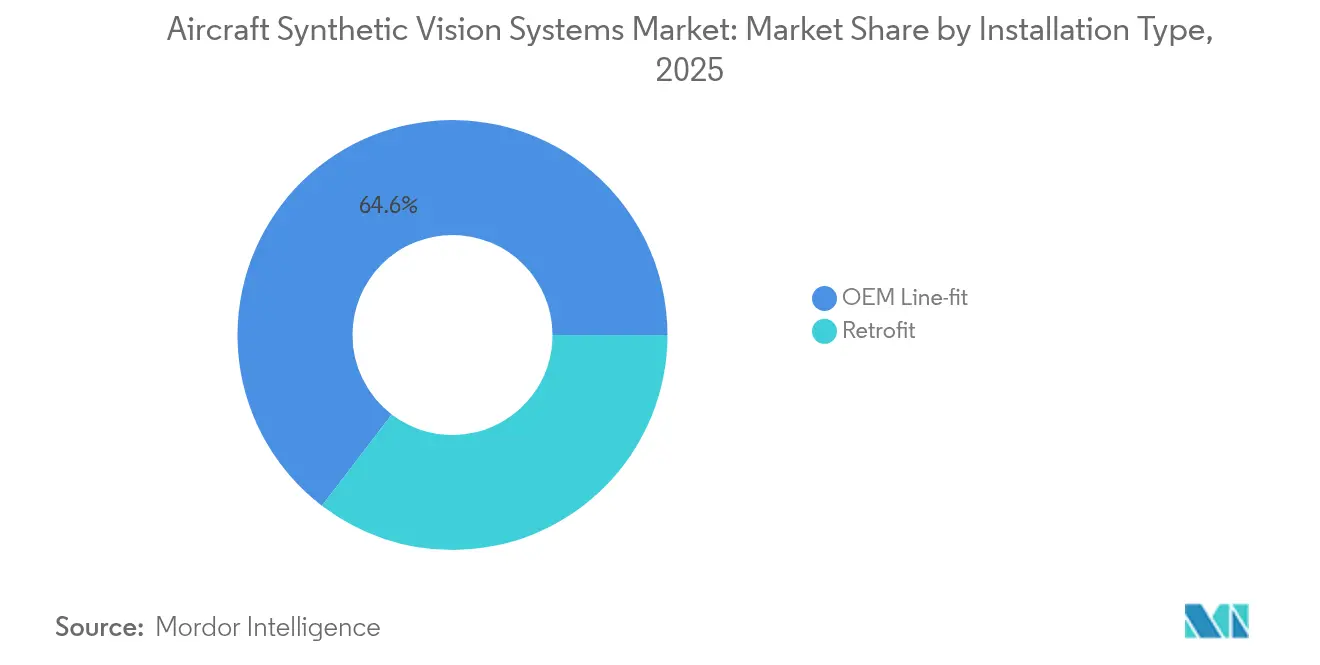

- Nach Installationstyp führten OEM-Werkseinbaulösungen im Jahr 2025 mit einem Anteil von 64,61 % an der Marktgröße für Flugzeug-Synthetik-Sichtsysteme; Nachrüstprogramme werden mit einer CAGR von 7,27 % voranschreiten.

- Nach Endnutzer behielten militärische Anwendungen im Jahr 2025 einen Anteil von 35,21 %, doch die allgemeine Luftfahrt ist das am schnellsten wachsende Segment mit einer CAGR von 6,89 %.

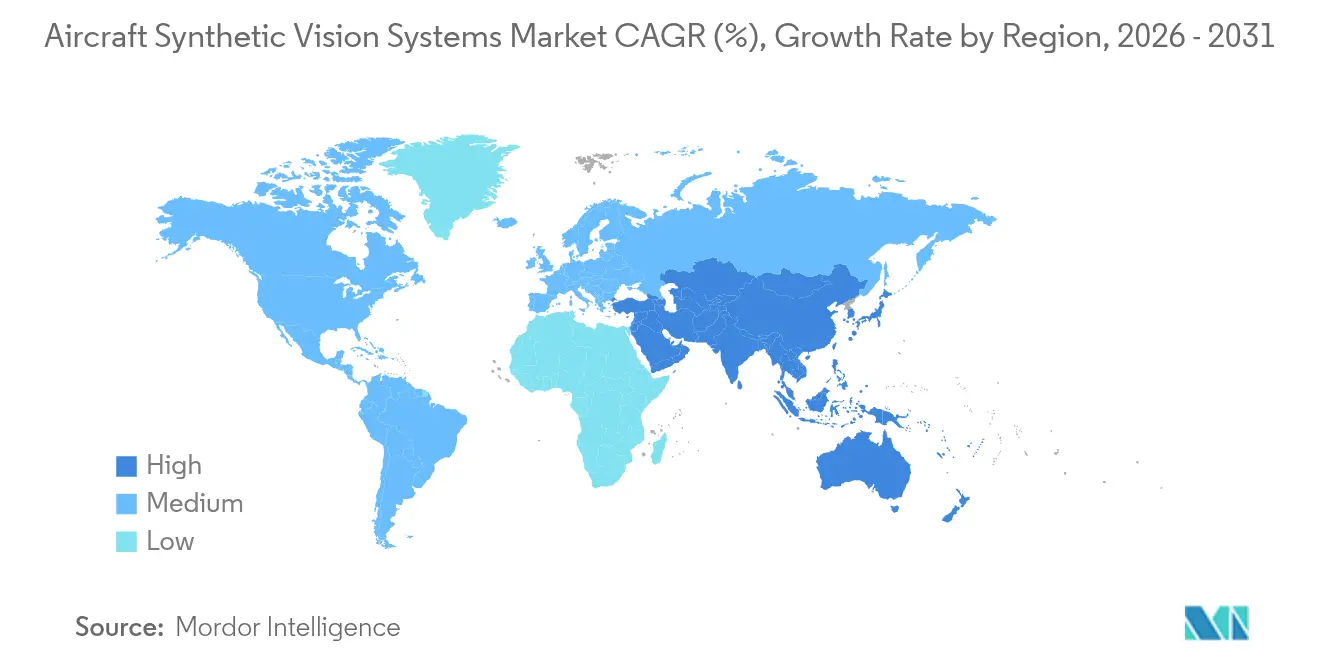

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 34,92 %; Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 8,33 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Flugzeug-Synthetik-Sichtsysteme

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Geschäftsjet-Auslieferungen mit werkseitig eingebauten kombinierten Sichtsystemen | +0.8% | Nordamerika und Europa; Ausstrahlungseffekte auf den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Schnelle Einführung von SVS-fähigen HUDs in Cockpits der sechsten Kampfflugzeuggeneration | +0.6% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Nachfrage nach Anflugminima-Erleichterungen bei Tier-2-Flughäfen bei geringer Sichtweite | +0.5% | Global; frühe Gewinne in sekundären Städten des Asien-Pazifik-Raums | Mittelfristig (2–4 Jahre) |

| Programme für urbane Luftmobilität mit eVTOL, die hochintegrierte SVS erfordern | +0.7% | Global; konzentriert in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| OEM-Partnerschaften rund um KI-basierte Geländedarstellungs-Engines | +0.4% | Global | Kurzfristig (≤ 2 Jahre) |

| Vorgeschriebene Nachrüstung von SVS im Rahmen der FAA-NextGen- und EASA-SESAR-Zeitpläne | +0.9% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Geschäftsjet-Auslieferungen mit werkseitig eingebauten kombinierten Sichtsystemen

Auslieferungen neuer Geschäftsjets umfassen mittlerweile routinemäßig kombinierte Sichtsysteme, die synthetische und erweiterte Sicht auf einem einzigen Display zusammenführen. Bombardiers Global 8000 und Cessnas Citation Ascend integrieren diese Funktionen als Serienausstattung und eliminieren so kostspielige Nachrüstinstallationen.[1]Bombardier, "Global 8000 Programmdetails," bombardier.com Betreiber profitieren von einer geringeren Arbeitsbelastung der Piloten, während Hersteller wiederkehrende Aufrüstungseinnahmen aus Altflotten erzielen, die für Nachrüstungen in den Jahren 2025–2026 vorgesehen sind.

Schnelle Einführung von SVS-fähigen HUDs in Cockpits der sechsten Kampfflugzeuggeneration (USA und EU)

Kampfflugzeugprogramme der sechsten Generation wie das NGAD F-47 stützen sich auf helmbasierte Displays, die taktische Daten mit Echtzeit-Geländebildern zusammenführen. Collins Aerospaces Gen-III-Helm für die F-35 zeigt bereits, wie synthetische Sicht Nachtsichtgeräte ersetzt und so den Weg für eine breitere militärische Akzeptanz ebnet.[2]Collins Aerospace, "Gen-III-Helmbasiertes Display," collinsaerospace.com In der Folge übernehmen zivile Plattformen diese gehärteten Technologien, was die Zertifizierungszyklen verkürzt.

Nachfrage nach Anflugminima-Erleichterungen bei Tier-2-Flughäfen bei geringer Sichtweite

Regulierungsbehörden erlauben es mit synthetischer Sicht ausgestatteten Flugzeugen nun, niedrigere Minima zu nutzen, ohne Instrumentenlandesysteme hinzuzufügen. Die Regeln der FAA für verbesserte Operationen bei geringer Sichtweite und die Leitlinien der EASA für Allwetteroperationen ermöglichen es kleineren Flughäfen, ihre Kapazität ohne Infrastrukturausgaben zu steigern.[3]Federal Aviation Administration, "Vorschriften für verbesserte Flugsichtsysteme," faa.gov Fluggesellschaften gewinnen an Planungssicherheit, und Gerätehersteller erschließen einen neuen Nachrüstmarkt.

Programme für urbane Luftmobilität mit eVTOL, die hochintegrierte SVS erfordern

eVTOL-Entwickler benötigen synthetische Sicht, um überfüllte Niedrigflugkorridore mit minimalem Piloteneinsatz zu navigieren. Honeywells Anthem-Cockpit zielt auf Ausfallraten von 10^-9 für Partner wie Vertical Aerospace, Archer und Lilium ab. Von der EASA ausgestellte Sonderzertifizierungsbedingungen verweisen ausdrücklich auf synthetische Sicht als primäres Navigationshilfsmittel für den Stadtbetrieb.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zertifizierungsengpässe für datenbankzentrierte Sichtalgorithmen | -0.7% | Global; streng in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Kostensensitivität bei Turboprop- und Leichthubschrauber-Nachrüstungen | -0.5% | Global; Schwerpunkt in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Begrenzte GPU-Wärmebudgets in cockpitmontierten Geräten | -0.3% | Global | Mittelfristig (2–4 Jahre) |

| Lücken bei der Cyberhärtung in vernetzten Avionikbussen | -0.4% | Global; erhöht im Verteidigungsbereich | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zertifizierungsengpässe für datenbankzentrierte Sichtalgorithmen

Auf maschinellem Lernen basierende Geländedatenbanken passen nicht ohne Weiteres in deterministische DO-178C-Rahmenwerke, was Genehmigungen verlängert und Entwicklungskosten erhöht. In einigen Fällen begrenzen OEMs und Avioniklieferanten die Komplexität von SVS-Funktionen, um das Zertifizierungsrisiko zu reduzieren. Dadurch werden Funktionen wie dynamische Geländedarstellung, urbane 3D-Modellierung oder die Integration mit EO/IR-Feeds verzögert. So bieten beispielsweise Mercury Systems' Bildintegritätswerkzeuge eine teilweise Entlastung, erfordern aber dennoch eine Entwurfssicherheitsvalidierung der Stufe C, eine Hürde für kleinere Lieferanten. Zertifizierungskosten werden in den meisten Fällen an die Betreiber weitergegeben, was SVS-Aufrüstungen teurer macht. Dies schränkt ihre kommerzielle Rentabilität in den Märkten für kleine Turboprop-Flugzeuge und Hubschrauber ein.

Kostensensitivität bei Turboprop- und Leichthubschrauber-Nachrüstungen

Aufrüstungskosten übersteigen in preissensiblen Märkten häufig den Restwert der Flugzeuge. So können beispielsweise die vollständigen Integrationskosten für Leichthubschrauber mit analogen Cockpits USD 60.000 bis USD 100.000 übersteigen, was SVS-Nachrüstungen sehr kostensensitiv macht. Flugzeuge, die bereits einer Cockpit-Modernisierung unterzogen werden, sind am ehesten geneigt, SVS als Teil einer gebündelten Aufrüstungsstrategie zu übernehmen. Universal Avionics und Genesys haben kostengünstigere Pakete eingeführt, dennoch hinkt die Akzeptanz in den Segmenten Geschäftsjet und Fluggesellschaft hinterher.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Primärflugdisplays dominieren die Integration

Primärflugdisplays hielten im Jahr 2025 einen Marktanteil von 45,02 % am Markt für Flugzeug-Synthetik-Sichtsysteme, da Piloten auf diese zentralen Bildschirme für alle kritischen Flughinweise angewiesen sind. Head-up- und helmbasierte Displays verzeichnen das schnellste Wachstum mit einer CAGR von 10,82 %, was hauptsächlich auf Verteidigungsaufträge und den Technologietransfer vom Militär in zivile Varianten zurückzuführen ist. Garmins SVT-Aufrüstungspfad zeigt, wie Betreiber 3D-Gelände auf bestehende Primärflugdisplays aufschalten, ohne das Cockpit neu zu verkabeln. Die Marktgröße für Flugzeug-Synthetik-Sichtsysteme für helmbasierte Lösungen wird bis 2031 voraussichtlich zunehmen, da fortschrittliche Luftmobilitätsplattformen tragbare Displays aus Gewichtsgründen bevorzugen.

Der Schwung des Segments erstreckt sich auf integrierte kombinierte Sichtprodukte, die Infrarotbilder über synthetisches Gelände legen und so Allwetterfähigkeit ohne zusätzliche Monitore bieten. Universal Avionics' ClearVision setzte einen Präzedenzfall für die Einführung tragbarer HUDs in kommerziellen Jets, während Collins Aerospace kampfflugzeugerprobte Helme für zivile Drehflügler adaptiert. Diese Entwicklungen stärken den Markt für Flugzeug-Synthetik-Sichtsysteme als technologisches Kontinuum statt als diskretes Produkt und ermöglichen plattformübergreifendes Lernen und Volumeneffizienzen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponente: Anzeigesysteme führen, Software beschleunigt

Anzeigehardware erzielte im Jahr 2025 einen Umsatzanteil von 39,68 %, da jede Installation nach wie vor zertifizierte Bildschirme benötigt. Dennoch wachsen Software und Gelände-Hindernis-Datenbanken mit einer CAGR von 9,09 %, was einen Schwenk hin zu KI-reichem Inhalt widerspiegelt, der während des Fluges aktualisiert wird. Diese Verschiebung erklärt, warum die mit Software verknüpfte Marktgröße für Flugzeug-Synthetik-Sichtsysteme in den späten 2020er Jahren voraussichtlich reine Hardware-Pakete übertreffen wird.

Lieferanten lizenzieren Darstellungs-Engines zunehmend getrennt von Displays, was es Betreibern ermöglicht, kostengünstigere handelsübliche Monitore einzusetzen. Honeywells MEMS-basiertes KSG7200-Referenzsystem unterstreicht einen breiteren Trend hin zu Sensorfusionsmodulen, die Rechenleistung in bestehende LRUs integrieren. Datenbankabonnements schaffen wiederkehrende Cashflows und festigen Kundenbeziehungen, was den strategischen Wert von Software in der Branche für Flugzeug-Synthetik-Sichtsysteme unterstreicht.

Nach Plattform: Dominanz von Starrflügelflugzeugen, Beschleunigung bei eVTOL

Starrflügelflugzeuge behaupteten im Jahr 2025 eine Marktdominanz von 52,74 %, da kommerzielle Fluggesellschaften und Geschäftsjet-Flotten bereits über zertifizierte Installationswege verfügen. Fortschrittliche Luftmobilitäts- und eVTOL-Plattformen sind jedoch auf dem Weg zu einer CAGR von 9,78 %, was eine rasche Ausweitung des adressierbaren Marktes für Flugzeug-Synthetik-Sichtsysteme signalisiert.

Entwickler von urbanen Lufttaxis integrieren synthetische Sicht von Anfang an und umgehen so die Hürden bei der Nachrüstung von Altgeräten. Die Akzeptanz bei Drehflüglern wird weiterhin durch missionskritische Operationen im Rettungsmedizin- und Offshore-Transport getrieben. Unbemannte Luftfahrzeuge sind zunehmend auf synthetische Wahrnehmung für Genehmigungen jenseits der Sichtlinie angewiesen, was den künftigen Markt für Flugzeug-Synthetik-Sichtsysteme weiter vergrößert.

Nach Installationstyp: OEM-Integration bevorzugt

OEM-Werkseinbaulösungen erzielten im Jahr 2025 einen Umsatzanteil von 64,61 %, da die Integration synthetischer Sicht während der Produktion teure Ausfallzeiten zu einem späteren Zeitpunkt vermeidet. Nachrüstungen wachsen mit einer CAGR von 7,27 %, da Regulierungsbehörden Altflotten zur Einhaltung der NextGen- und SESAR-Standards verpflichten. Collins Aerospaces King-Air-Modernisierungspaket zeigt, wie ein einziges STC für synthetische Sicht die Lebensdauer von Anlagen um ein Jahrzehnt verlängern kann.

Komponentenminiaturisierung und standardisierte Datenbusse werden die Installationszeit verkürzen und Betreiber dazu ermutigen, zu modernisieren statt auszumustern. Daher wird die mit Nachrüstkits verknüpfte Marktgröße für Flugzeug-Synthetik-Sichtsysteme stetig steigen, wenn auch von einer niedrigeren Basis aus.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Militärische Führung, Wachstum in der allgemeinen Luftfahrt

Militärische Kunden machten im Jahr 2025 35,21 % des Umsatzes aus, was die Verteidigungsprioritäten in umkämpften Lufträumen widerspiegelt, wo Sichthilfen die Überlebensfähigkeit unterstützen. Die allgemeine Luftfahrt führt das Wachstum mit einer CAGR von 6,89 % an, da erschwingliche Nachrüstpakete in die Segmente der Kolbenzwillinge und Turboprops vordringen. Mit sinkenden Preisen resoniert der Vorteil synthetischer Sicht durch kürzere Entscheidungszeiten und weniger wetterbedingte Umleitungen bei Charterflugbetreibern und Flugschulen.

Kommerzielle Fluggesellschaften balancieren den Einsatz synthetischer Sicht gegen andere Cockpit-Aufrüstungsinitiativen ab, doch steigende Tier-2-Flughafenoperationen kippen die Wirtschaftlichkeit zugunsten der Einführung. Dementsprechend diversifiziert sich der Markt für Flugzeug-Synthetik-Sichtsysteme und reduziert die übermäßige Abhängigkeit von Militärbudgets.

Geografische Analyse

Nordamerika erzielte im Jahr 2025 34,92 % des globalen Umsatzes, unterstützt durch die klaren FAA-Regeln für verbesserte Flugsicht und eine robuste Nutzung von Geschäftsjets. Betreiber setzen auf synthetische Sicht, um Anflugminima-Erleichterungen zu sichern, die Flugpläne bei winterlichen Sturmereignissen aufrechterhalten. Verteidigungsverträge wie das F-47-Programm vertiefen den regionalen Expertenpool und ermöglichen es Lieferanten, F&E-Kosten über zivile und militärische Linien zu amortisieren.

Asien-Pazifik ist mit einer CAGR von 8,33 % die am schnellsten wachsende Region, da Regierungen in China, Indien und Indonesien Sekundärflughäfen aufrüsten und ACMI-Carrier zur Flottenexpansion ermutigen. Der Markt für Flugzeug-Synthetik-Sichtsysteme findet in diesen Ländern fruchtbaren Boden, wo Niedrigsichtverfahren einst den Flaggschiffen vorbehalten waren. Satellitengestützte Augmentation und neue GNSS-Konstellationen steigern die Akzeptanz weiter, da der Ausbau bodengestützter ILS-Systeme verlangsamt.

Europa wächst stetig auf der Grundlage von SESAR-Richtlinien und starken Verteidigungsprogrammen. Das Allwetterbetriebs-Rahmenwerk der EASA gibt Fluggesellschaften wirtschaftliche Anreize, synthetische Sicht hinzuzufügen, ohne CAT-II/III-Bodensysteme zu installieren. Nachhaltigkeitsziele fügen einen weiteren Treiber hinzu: Optimierte Flugrouten, die durch genaue Geländemodelle ermöglicht werden, senken den Kraftstoffverbrauch und CO₂-Emissionen. Diese Faktoren tragen zu einer ausgewogenen Expansion des Marktes für Flugzeug-Synthetik-Sichtsysteme auf dem Kontinent bei.

Wettbewerbslandschaft

Die Wettbewerbsintensität ist moderat, wobei Zusammenarbeit die direkte Konsolidierung überwiegt. Honeywells strategischer Pakt im Wert von USD 17 Milliarden mit Bombardier verankert eine gemeinsame Roadmap für KI-fähige Avionik, während die NXP-Kooperation die Halbleiterversorgung für GPUs der nächsten Generation sichert. Collins Aerospace kooperiert mit Verteidigungsunternehmen, um helmbasierte Systeme voranzutreiben, und adaptiert die Technologie dann für zivile Drehflügler, was einen positiven Kreislauf zwischen Verteidigungs- und kommerziellen Linien veranschaulicht.

Softwarezentrierte Neueinsteiger wie Daedalean und Lynx nutzen Lücken in der KI-Zertifizierung und cloudverbundenen Datendiensten. Ihre Algorithmen bieten eine feinere Hinderniserkennung und fordern etablierte Akteure heraus, ihre eigenen Roadmaps zu beschleunigen. Unterdessen konzentrieren sich Universal Avionics und Astronics auf Erschwinglichkeit und zielen auf Geschäftsjets mittleren Alters mit begrenzten Kapitalbudgets ab. Der Markt für Flugzeug-Synthetik-Sichtsysteme belohnt daher Unternehmen, die sowohl regulatorische Feinheiten als auch Echtzeit-Grafikverarbeitung beherrschen.

Mit Blick auf die Zukunft verbleiben Weißräume im Tier-2-Flughafenbetrieb und in autonomen eVTOL-Korridoren, wo etablierten Akteuren lokale Beziehungen fehlen. Es ist zu erwarten, dass Joint Ventures zwischen Avionik-Großunternehmen und regionalen Dienstleistern entstehen, um diese Chancen zu nutzen, was die Grenze zwischen Gerätehersteller und Datendienst-Anbieter weiter verwischt.

Branchenführer im Bereich Flugzeug-Synthetik-Sichtsysteme

Honeywell International Inc.

Thales Group

Collins Aerospace (RTX Corporation)

L3Harris Technologies, Inc.

Garmin Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Vertical Aerospace und Honeywell vertieften die Zusammenarbeit beim VX4-eVTOL mit dem Ziel, Systemausfallraten von 0,1 e-9 für das Honeywell-Anthem-Cockpit zu erreichen.

- Mai 2025: Boeing sicherte sich einen NGAD-Vertrag im Wert von USD 20 Milliarden zur Entwicklung des F-47-Kampfflugzeugs der sechsten Generation mit KI-gestützter Autonomie.

- Oktober 2024: Universal Avionics veröffentlichte Upgrades für InSight und ClearVision mit dem Ziel, die Lebensdauer von Jets um 20 Jahre zu verlängern.

- Mai 2024: Textron Aviation plante Garmin-SVGS-Upgrades für die Citation Latitude im Jahr 2025 und die Longitude im Jahr 2026.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie betrachtet den Markt für synthetische Sichtsysteme (SVS) in der Luftfahrt als sämtliche im Cockpit installierten Hardware-, Software- und Gelände-Hindernis-Datenbanken, die eine Echtzeit-3D-Digitalansicht von Start- und Landebahnen, Gelände und Luftraum für bemannte Starrflügler, Drehflügler und unbemannte Luftfahrzeuge erzeugen. Diese digitale Überlagerung verbessert das Situationsbewusstsein der Besatzung bei Nacht- oder Schlechtsichtoperationen.

Ausschluss aus dem Geltungsbereich: Erweiterte oder kombinierte Sichteinheiten, die primär auf externen Infrarot- oder Radarsensoren ohne eingebettete 3D-Datenbank basieren, wurden nicht in die Größenbestimmung einbezogen.

Segmentierungsübersicht

- Nach Typ

- Primärflugdisplay

- Navigationsanzeige

- Head-up- und helmbasiertes Display

- Andere Typen

- Nach Komponente

- Synthetik-Sicht-Computer/Verarbeitungseinheit

- Luftdaten- und GPS-Sensorsystem

- Anzeigesystem

- Software/Gelände-Hindernis-Datenbanken

- Andere Komponenten

- Nach Plattform

- Starrflügelflugzeug

- Drehflügelflugzeug

- Unbemannte Luftfahrzeuge (UAV)

- Fortschrittliche Luftmobilität/eVTOL

- Nach Installationstyp

- OEM-Werkseinbau

- Nachrüstung

- Nach Endnutzer

- Militär

- Kommerziell

- Allgemeine Luftfahrt

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Übriger Naher Osten

- Afrika

- Ägypten

- Südafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Unser Team befragte MRO-Manager von Fluggesellschaften, Avionik-Ingenieure für Drehflügler sowie Flugsicherheitsinspektoren in Nordamerika, Europa und Asien. Diese Gespräche verfeinerten die Penetrationsannahmen, Nachrüstvorlaufzeiten und regionalen Preiskorridore und ermöglichten es uns, Sekundärergebnisse vor der Triangulation zu validieren.

Desk Research

Zunächst kartierten wir die globale Flotte, Produktion und Nachrüstaktivität anhand offener Datensätze wie dem FAA-Luftfahrzeugregister, EASA-AD-Listen, ICAO-Verkehrsstatistiken, UN-Comtrade-Avionik-Handelscodes und Verteidigungshaushaltsdokumenten, die die potenzielle Installationsbasis verankern. Ergänzende Erkenntnisse flossen aus 10-K-Berichten von Unternehmen, Investorenpräsentationen und Unfallberichten ein. Kostenpflichtige Bibliotheken, auf die Mordor-Analysten zugreifen, darunter D&B Hoovers für Betreiberfinanzdaten und Aviation Week für Programmzeitpläne, halfen bei der Überprüfung des Adoptionszeitpunkts. Viele weitere öffentliche und proprietäre Quellen wurden herangezogen; die obige Liste ist illustrativ und nicht erschöpfend.

In einem zweiten Durchgang wurden typische Schiffsset-Preise, regulatorische Beratungsrundschreiben und Patentanmeldungen (Questel) zusammengestellt, die uns Referenzpunkte für durchschnittliche Verkaufspreise und Technologiediffusionskurven lieferten.

Marktgröße & Prognose

Die Top-down-Modellierung beginnt mit der Anzahl aktiver Luftfahrzeuge nach Klasse, multipliziert diese mit validierten SVS-Penetrationsraten und anschließend mit regionsspezifischen durchschnittlichen Verkaufspreisen; Lieferanten-Rollups bei Musterprogrammen bieten eine Bottom-up-Plausibilitätsprüfung. Zu den wichtigsten Variablen zählen jährliche OEM-Auslieferungen, durchschnittliches Nachrüstalter, Cockpit-Upgrade-Budgets, regulatorische Ausrüstungsvorschriften und ASP-Erosionstrends. Eine multivariate Regression, kombiniert mit ARIMA-Glättung, projiziert jeden Treiber bis 2030 nach vorne, und Lücken in den Bottom-up-Belegen werden durch kalibrierte Indexierung auf die nächsten Proxy-Segmente geschlossen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreistufige Prüfung: Peer-Checks durch Analysten, Modellvarianz-Flags gegenüber unabhängigen Flotten- oder Handelssignalen sowie abschließende Freigabe durch den Manager. Berichte werden alle zwölf Monate aktualisiert, wobei zwischenzeitliche Neuberechnungen durch wesentliche Ereignisse wie wichtige Mandatsankündigungen ausgelöst werden.

Warum Mordors Baseline für synthetische Sichtsysteme in der Luftfahrt Verlässlichkeit bietet

Veröffentlichte Schätzungen variieren, weil Unternehmen unterschiedliche Produktmixe, Preisstaffeln und Aktualisierungsrhythmen wählen. Wir erkennen diese Unterschiede von vornherein an, damit die Leser genau sehen, wo die Zahlen voneinander abweichen.

Zu den wesentlichen Treibern von Lücken zählen, ob portable Tablet-Apps berücksichtigt werden, wie der Nachrüstzeitpunkt behandelt wird, die Währungsumrechnungsjahre und ob militärische Forschungsbudgets in den Umsatz eingerechnet werden. Unser Modell, das jährlich aktualisiert und strikt auf Line-Fit- und zertifizierte Nachrüst-Schiffssets beschränkt ist, liegt daher zwischen konservativen reinen Flottenbetrachtungen und umfassenderen Avionikbewertungen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 569,4 Mio. (2025) | Mordor Intelligence | - |

| USD 496,3 Mio. (2024) | Global Consultancy A | Schließt UAV-Plattformen aus und verwendet FX-Kurse von 2024 |

| USD 461,8 Mio. (2025) | Trade Journal B | Berücksichtigt nur primäre Fluganzeigen, lässt Datenbanklizenzerträge außer Acht |

| USD 2,14 Mrd. (2024) | Industry Association C | Bündelt erweiterte Sicht-Hardware und umfassendere Avioniksysteme |

Insgesamt zeigt der Vergleich, dass Mordors disziplinierte Bereichsauswahl, das Dual-Track-Modelling und die jährliche Aktualisierung eine ausgewogene, entscheidungsreife Baseline liefern, die Kunden auf klare Variablen und wiederholbare Schritte zurückverfolgen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Flugzeug-Synthetik-Sichtsysteme?

Der Markt wurde im Jahr 2026 auf USD 596,62 Millionen bewertet und soll bis 2031 USD 753,89 Millionen erreichen, was einer CAGR von 4,78 % entspricht.

Welches Segment hält den größten Marktanteil bei Flugzeug-Synthetik-Sichtsystemen?

Primärflugdisplays führten im Jahr 2025 mit einem Anteil von 45,02 % und unterstreichen damit ihre zentrale Bedeutung bei Cockpit-Aufrüstungen.

Warum ist Asien-Pazifik die am schnellsten wachsende Region?

Infrastrukturmodernisierung und Flottenexpansion in China, Indien und Südostasien treiben eine regionale CAGR von 8,33 %, wobei die regulatorische Unterstützung für Niedrigsichtoperationen die Akzeptanz beschleunigt.

Wie beeinflussen Vorschriften das Marktwachstum?

FAA-NextGen- und EASA-SESAR-Mandate erfordern ein verbessertes Situationsbewusstsein und schaffen eine nicht-diskretionäre Nachfrage nach Nachrüstungen und OEM-Installationen synthetischer Sicht.

Welcher technologische Trend verändert den Wettbewerb?

KI-basierte Geländedarstellungs-Engines, die auf zertifizierten GPUs laufen, verlagern die Wertschöpfung hin zu Software und Datendiensten statt zu reiner Anzeigehardware.

Seite zuletzt aktualisiert am: