Marktgröße und Marktanteil für feuerhemmendes Papier

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

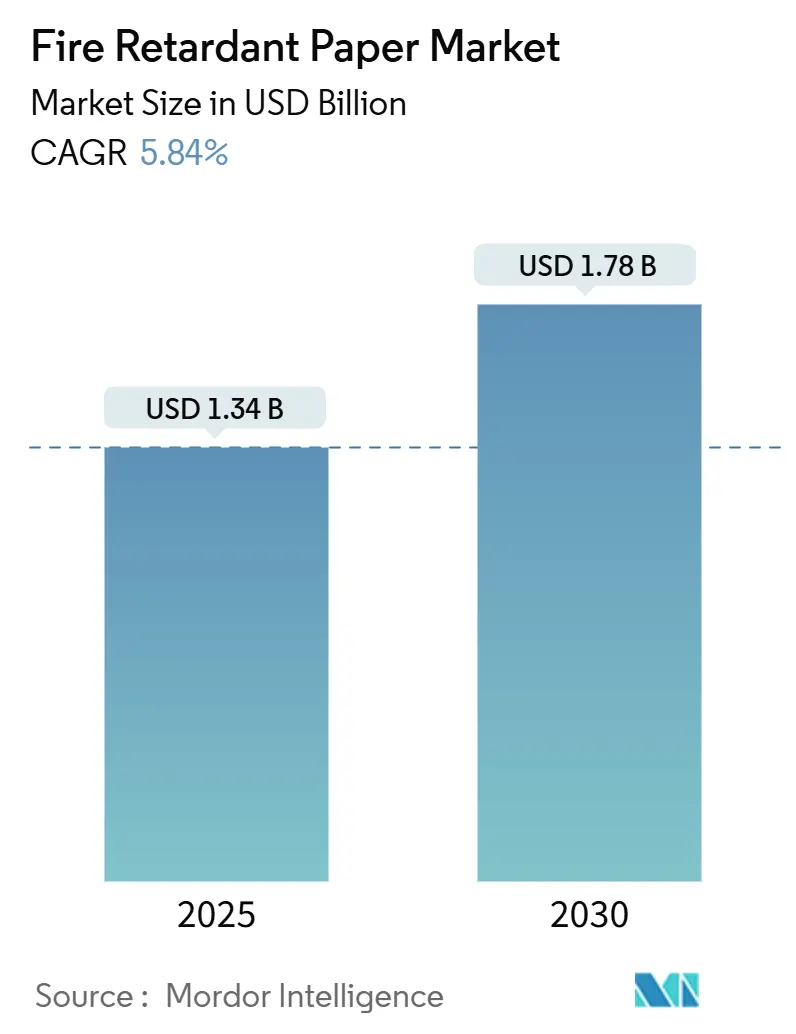

| Marktgröße (2025) | 1.34 Milliarden US-Dollar |

| Marktgröße (2030) | 1.78 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.84% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für feuerhemmendes Papier von Mordor Intelligence

Die Marktgröße für feuerhemmendes Papier beläuft sich im Jahr 2025 auf 1,34 Milliarden USD und wird voraussichtlich bis 2030 auf 1,78 Milliarden USD anwachsen, was einer CAGR von 5,84 % über den Prognosezeitraum entspricht. Regulatorischer Druck, insbesondere die verschärften Brandschutzbestimmungen des Internationalen Gebäudekodex 2021, verankert die Nachfrage, da Architekten und Sicherheitsingenieure zunehmend konforme Substrate bevorzugen. [1]International Code Council, "Internationaler Gebäudekodex 2021," iccsafe.org Der Schwung wird durch den REACH-Rahmen Europas und die Risikobewertung des Flammschutzmittels TCEP durch die US-amerikanische Umweltschutzbehörde aus dem Jahr 2024 verstärkt, was den Marktschwenk hin zu halogenfreien Systemen beschleunigt. Branchenübergreifend schaffen die Logistik für Lithium-Ionen-Batterien, der Massivholzbau und die Rechenzentrumsinfrastruktur neue hochwertige Nachfrageknoten, während Kostenaufschläge gegenüber konventionellen Sorten nach wie vor eine weit verbreitete Hürde darstellen. Die Wettbewerbsintensität bleibt moderat, da technische Markteintrittsbarrieren – insbesondere das Know-how in der Additivchemie – die Geschwindigkeit neuer Marktteilnehmer verlangsamen, wobei Nischenspezialisten durch Formulierungsflexibilität und schnelles Prototyping dennoch Aufträge sichern.

Wichtigste Erkenntnisse des Berichts

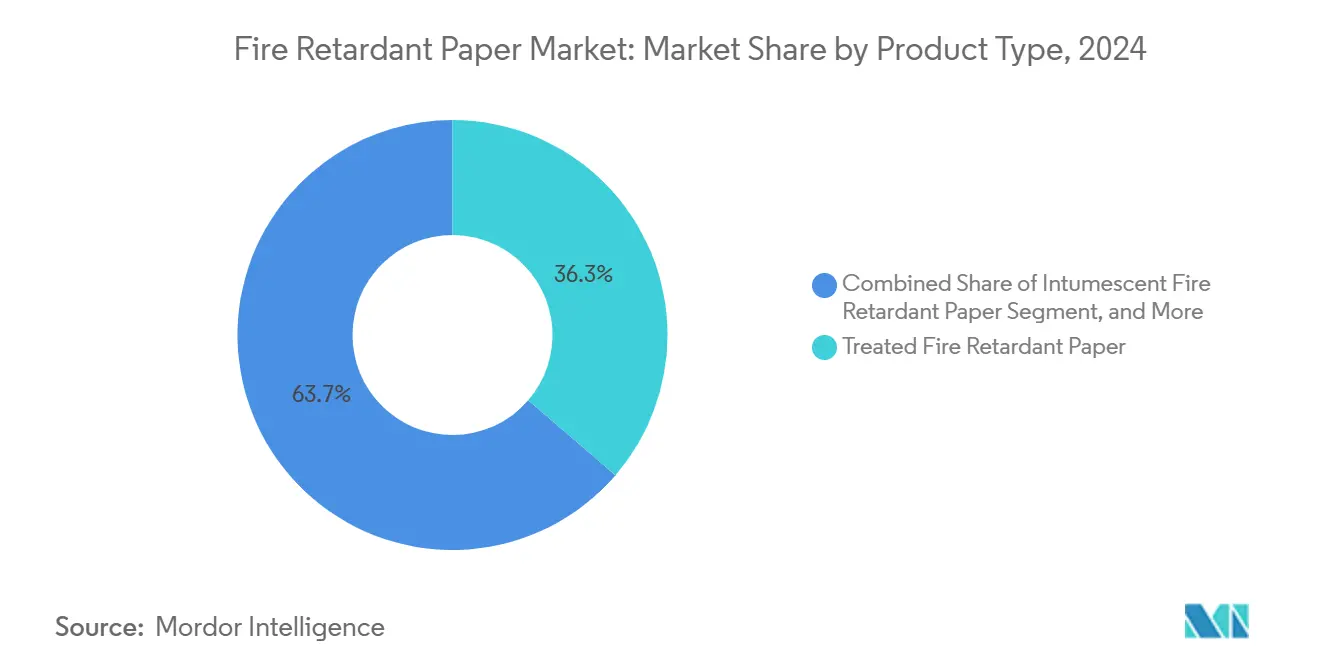

- Nach Produkttyp hielten behandelte Sorten im Jahr 2024 einen Marktanteil von 36,31 % am Markt für feuerhemmendes Papier.

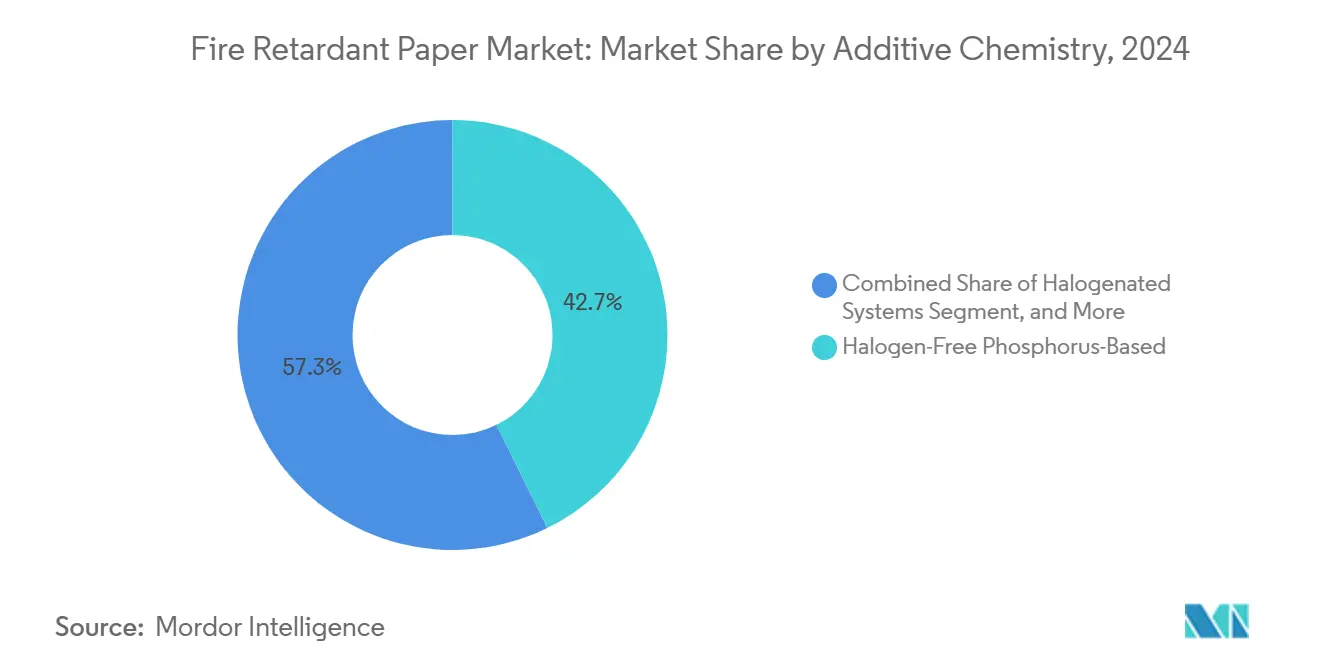

- Nach Additivchemie wächst die Marktgröße für feuerhemmendes Papier bei stickstoffbasierten Systemen zwischen 2025 und 2030 mit einer CAGR von 6,41 %.

- Nach Endverwendung entfiel auf den Baubereich im Jahr 2024 ein Marktanteil von 38,62 % am Markt für feuerhemmendes Papier.

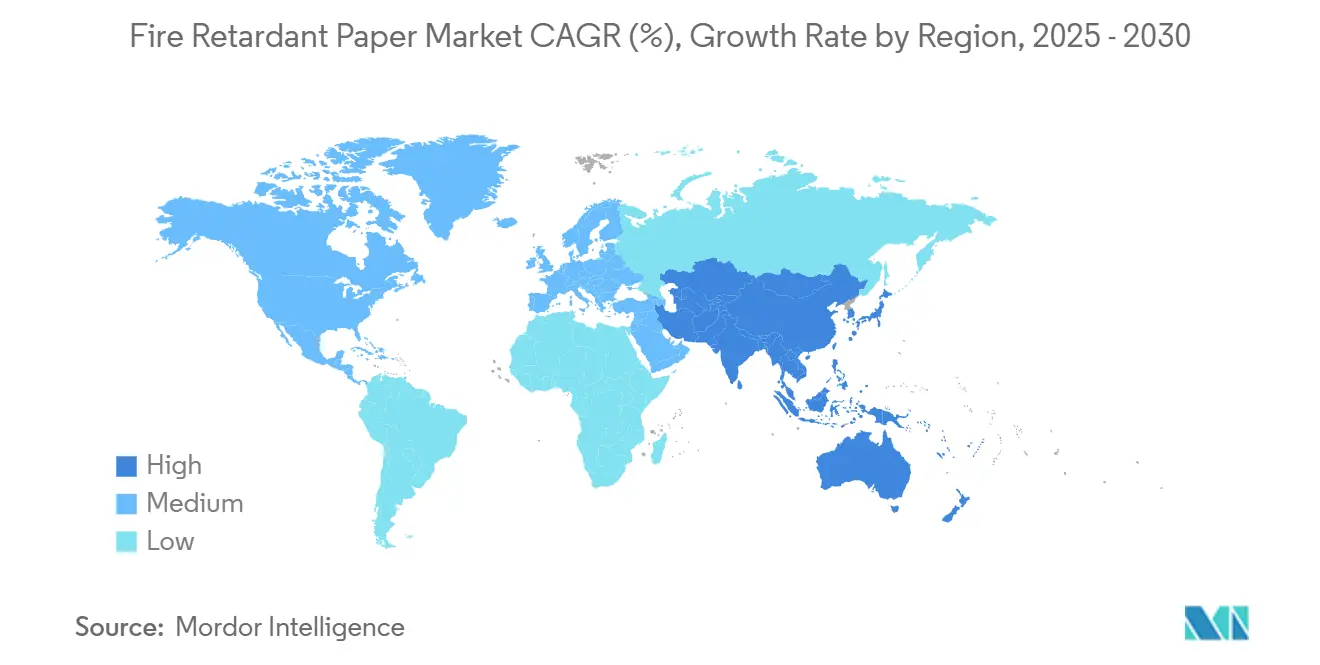

- Nach Geografie wird die Marktgröße für feuerhemmendes Papier in der Region Asien-Pazifik zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 7,63 % wachsen.

Globale Markttrends und Erkenntnisse für feuerhemmendes Papier

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Weltweit zunehmend strengere Bau- und Brandschutzvorschriften | +1.2% | Global, mit früher Einführung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach flammhemmenden Verpackungen für die Logistik von Lithium-Ionen-Batterien | +0.8% | Global, konzentriert in den Fertigungszentren im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Ausweitung des Massivholzbaus unter Verwendung brennbarer Materialien | +0.6% | Nordamerika und EU, aufkommend im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Zunehmende Anforderungen an die Versicherungskonformität für den kommerziellen Druck | +0.4% | Vorwiegend Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Aufkommen von E-Commerce-Möbelmarken, die flammgeschützte Verpackungen suchen | +0.3% | Global, konzentriert in städtischen Märkten | Kurzfristig (≤ 2 Jahre) |

| Einsatz von selbstverlöschendem Papier in Kabeltrassen von Rechenzentren | +0.2% | Global, angeführt von Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Weltweit zunehmend strengere Bau- und Brandschutzvorschriften

Überarbeitungen nationaler und internationaler Bauvorschriften haben den Markt für feuerhemmendes Papier als integralen Bestandteil der Projektkonformität neu positioniert und nicht mehr als Nischen-Upgrade. Der kanadische Nationale Gebäudekodex 2020 führte neue Brandschutzklauseln für eingekapselte Massivholzgebäude mit bis zu 12 Stockwerken ein, was direkt die Nachfrage nach Dokumenten, Baustellenschildern und Oberflächenschutzaufträgen ankurbelt, die zertifizierte flammhemmende Substrate vorschreiben. Chinas verbindliche Norm GB 55037-2022, die Mitte 2023 in Kraft trat, legt aktualisierte Leistungsschwellenwerte für die Flammenausbreitung bei Innenkomponenten fest und veranlasst lokale Verarbeiter, konforme Rollen zu beschaffen. Im Vereinigten Königreich verknüpft der Fahrplan für Holz im Bauwesen 2025 Ziele zur CO₂-Reduzierung mit expliziten Brandschutzprotokollen und erweitert so die Möglichkeiten für behandelte Liner, die beim Holzrahmenbau eingesetzt werden. [2]Britische Regierung, "Fahrplan für Holz im Bauwesen 2025," gov.uk Insgesamt wandeln diese Vorschriften Sicherheitsdokumente, Schutzverpackungen und temporäre Barrieren von optionalen zu obligatorischen Artikeln um und vergrößern die Basisnachfrage. Da immer mehr Länder eine Nulltoleranz gegenüber brennbaren Papierwaren einführen, wird ein nachhaltiges Mengenwachstum zur regulatorischen Gewissheit.

Wachsende Nachfrage nach flammhemmenden Verpackungen für die Logistik von Lithium-Ionen-Batterien

Lithium-Ionen-Akkus können bei Temperaturen über 150 °C in einen thermischen Durchgang geraten, was die Eindämmung von Flammen während der Lagerung und des Transports entscheidend macht. Das US-amerikanische Verkehrsministerium identifizierte das Verpackungsdesign als die wichtigste Schutzmaßnahme gegen Ausbreitungsereignisse und fördert mehrschichtige Lösungen, die selbstverlöschende Papierwaben einschließen. Technische Leitlinien von A-P-T Research fordern Container-in-Container-Konzepte, die mit nicht leitfähigen, feuerhemmenden Polsterungen ausgekleidet sind, um beschädigte Module zu handhaben, was die Importe von hochflächengewichtigem Papier in den Exportkorridoren des Asien-Pazifik-Raums beschleunigt. Japans Kureha weitet die PVDF-Produktion für Separatorfolien aus, aber parallele Investitionen fließen auch in flammgeschützte Außenverpackungen, was die angrenzende Papiernachfrage bestätigt. Da jede Gigawattstunde Batteriezellenproduktion Tausende von Transportzyklen nach sich zieht, skalieren Verpackungsentscheidungen schnell und stellen sicher, dass der Markt für feuerhemmendes Papier einen langfristigen Wachstumsmotor erschließt.

Ausweitung des Massivholzbaus unter Verwendung brennbarer Materialien

Bauträger setzen auf Massivholz wegen der Einsparungen bei der gebundenen CO₂-Menge, doch Baubehörden fordern nachgewiesene Brandschutzschichten, wenn freiliegendes Holz vorgesehen ist. Der Internationale Gebäudekodex erlaubt seit 2021 Holzgebäude mit 12 Stockwerken, sofern kompartimentierte Brandschutzsysteme dokumentiert sind, was die Bestellungen von laminierten, flammhemmenden Baustellenprotokollen und Hohlraumlinern ausgeweitet hat. Die Aktualisierungen des Brandschutzgesetzes von British Columbia aus dem Jahr 2018 verpflichten Auftragnehmer, temporäre Einhüllungsfolien – oft flammbehandelte Papierverbundwerkstoffe – während der Errichtungsphase zu installieren, um Zündgefahren vor der Sprinklerauslösung zu begrenzen. Mit dem Wachstum des europäischen Brettsperrholzmarkts schreiben Architekten zunehmend intumeszierende Papierumhüllungen für die Fugendichtung vor, was die Mengen steigert. Die Verbindung zwischen nachhaltigem Holz und zertifizierten feuerhemmenden Zubehörteilen sichert eine jahrzehntelange Nachfragebahn für Papiermühlen, die sich auf behandelte und intumeszierende Technologien konzentrieren.

Zunehmende Anforderungen an die Versicherungskonformität für den kommerziellen Druck

Versicherer kalibrieren Sachschadenmodelle neu und veranlassen Druckereien, zertifizierte flammhemmende Bögen für Kataloge, Beschilderungen und Handbücher zu verwenden, wenn diese in Hochdichtlagern aufbewahrt werden. Das Rechenzentrumsrundschreiben 2025 von FM Global rät von Kunststoffen wegen der Rauchtoxizität ab, listet jedoch feuerhemmende Zellulose als akzeptablen Kabeltrassen-Einsatz auf und bietet eine Alternative, die Versicherungszuschläge reduziert. Gleichzeitig schreiben die Brandverhütungsregeln der OSHA schriftliche Brandschutzpläne vor, und Einrichtungen, die Materialien mit geringer Zündneigung nachweisen, erhalten günstigere Prämien. Durch Versicherer gesteuerte Beschaffungsrichtlinien neigen daher zum Kauf halogenfreier, phosphorbasierter Sorten, was die durchschnittlichen Verkaufspreise anhebt und den Rentabilitätsvektor des Marktes für feuerhemmendes Papier stärkt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Höhere Kosten im Vergleich zu konventionellem Papier | -1.8% | Global, am ausgeprägtesten in preissensiblen Märkten | Kurzfristig (≤ 2 Jahre) |

| Leistungskompromisse bei Bedruckbarkeit und Recyclingfähigkeit | -0.9% | Global, insbesondere bei Verpackungsanwendungen | Mittelfristig (2–4 Jahre) |

| Regulatorische Kontrolle halogenierter Flammschutzmittel | -0.6% | EU und Nordamerika führend, global expandierend | Langfristig (≥ 4 Jahre) |

| Versorgungsvolatilität bei Spezialmineral-Füllstoffen (ATH, MDH) | -0.4% | Global, konzentrierte Auswirkungen auf Hauptproduzenten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Höhere Kosten im Vergleich zu konventionellem Papier

Flammhemmende Formulierungen stützen sich auf teure Mineralfüllstoffe; ATH oder MDH können bis zu 70 % der Blattmasse ausmachen und die Stückkosten um 30–60 % über Standardsorten treiben. [3]Hull T. Richard, "Flammhemmende Wirkung von Mineralfüllstoffen," uclan.ac.uk 3M prognostizierte für 2025–2026 umweltbezogene Kapitalausgaben in Höhe von 340 Millionen USD, eine Zahl, die Lieferanten unweigerlich in die Produktpreisgestaltung einbeziehen. Während Kunden aus den Bereichen Rechenzentren, Luft- und Raumfahrt sowie Verteidigung Aufschläge akzeptieren, widersetzen sich die Segmente Buchverlag und allgemeine Verpackung der Substitution, was eine breitere Durchdringung in Entwicklungsländern mit ausgeprägter Preissensibilität hemmt.

Leistungskompromisse bei Bedruckbarkeit und Recyclingfähigkeit

Flammhemmende Additive verbessern die LOI-Werte, beeinträchtigen jedoch häufig die Tintenabsorption und die Faserbindung, was zu erhöhten Ausschussraten in der Druckerei führt. Recycler beklagen Phosphorrückstände, die das Deinking-Abwasser verunreinigen, was Mühlen dazu veranlasst, Abfallströme zu trennen und damit die Betriebskosten erhöht. Solange Beschichtungschemie-Fortschritte keinen gleichwertigen Druckglanz und keine Recyclingkompatibilität liefern, werden bestimmte hochvolumige Druckauflagen trotz Brandrisikobewertungen auf konventionellem Papier verbleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Intumeszierende Systeme treiben Innovationen voran

Behandelte Sorten dominierten das Volumen 2024, da Verarbeiter sie mit begrenztem Kapitalaufwand in bestehende Kalander integrieren können und so 36,31 % des Marktanteils für feuerhemmendes Papier sicherten. Dennoch sind intumeszierende Varianten, die bei Temperaturen über 200 °C anschwellen und isolierende Holzkohle bilden, auf dem Weg zu einer CAGR von 6,03 % bis 2030 – der schnellsten aller Produktkategorien. Forscher haben gezeigt, dass in Papiermatrizen eingepfropfte elektrogesponnene Polyacrylnitril-Nanofasern Selbstverlöschungszeiten unter drei Sekunden erzielen, was die Leistungsmerkmale für Sorten der nächsten Generation stärkt. Solche Fortschritte erschließen hochmargige Nischen wie Luft- und Raumfahrthandbücher und Reinraumbedarf für Halbleiterfabriken, Bereiche, in denen die Zündtoleranz in Millisekunden gemessen wird.

Die intumeszierende Verarbeitung erfordert eine präzise Synergie zwischen Säurequellen, Kohlenstoffdonatoren und Treibmitteln; kleine Abweichungen verursachen Schaumkollaps oder Blasenbildung beim Kalandrieren. Mühlen mit eigenen Compoundierlinien haben daher einen verteidigbaren Vorteil. Darüber hinaus verdoppeln sich Holzkohle-Expansionsraten als Wärmedämmindizes und schaffen einen Marketinghebel gegenüber behandelten Sorten. Die höhere Binderlast, die zur Verankerung intumeszierender Schichten benötigt wird, kann jedoch die Druckauflösung verringern, was die Forschung und Entwicklung in Richtung mikroverkapselter Säuren treibt, die nur bei Brandereignissen freigesetzt werden. Im Prognosezeitraum werden behandelte Sorten die Basisdominanz behalten, aber kommerzielle Belege bei Massivholzumhüllungen und Batterie-Versandeinlagen deuten darauf hin, dass der Markt für feuerhemmendes Papier für kritische Risikobereiche zunehmend auf Intumeszenz migrieren wird.

Nach Additivchemie: Phosphorsysteme gewinnen regulatorischen Vorteil

Halogenfreie Phosphorformeln erfassten 2024 42,73 % des Umsatzes, da Käufer niedrige Rauchtoxizität und die Einhaltung der REACH-Beschränkungen priorisieren. Aktuelle Übersichten zeigen, dass Phosphoradditive sowohl in der Gas- als auch in der Kondensatphase wirken, PO·-Radikale freisetzen, die Flammen löschen, und schützende Polyphosphorsäure-Holzkohle auf Zelluloseflächen erzeugen. [4]Yin Zheng, "Zeitgenössische Phosphor-Flammschutzmittel," frontiersin.org Die Synergie wird verstärkt, wenn Stickstoffdonatoren co-formuliert werden, was erklärt, warum für Stickstoffsysteme eine CAGR von 6,41 % bis 2030 prognostiziert wird.

Regulatorische Maßnahmen beschleunigen den Wandel. Die abschließende TCEP-Bewertung der US-amerikanischen Umweltschutzbehörde vom September 2024 erklärte unzumutbare Gesundheitsrisiken und entfernte damit effektiv eine veraltete Chlorphosphat-Produktlinie. Gleichzeitig schreibt Japans Liste quasi-nicht-brennbarer Stoffe quantifizierbare Rauchdicke-Obergrenzen vor, die Phosphor-Stickstoff-Hybride leichter erfüllen als bromierte Alternativen. Mineralfüllstoffe behalten ihren Anteil zur Kostenkontrolle, aber ihre Gewichtsstrafe schränkt die Einführung in gewichtssensiblen Verpackungen ein. Folglich beeilen sich Lieferanten, Phosphorester bei niedrigeren Einschlussraten zu funktionalisieren, um Zugeigenschaften zu erhalten und gleichzeitig V-0-Bewertungen beizubehalten.

Aus Sicht der Lieferkette sind Phosphorpentoxid- und roter Phosphor-Rohstoffe geografisch diversifiziert, was die Schockexposition im Vergleich zu ATH begrenzt. Spezialchemische Gemeinschaftsunternehmen – exemplarisch durch Ahlstroms Zusammenschluss mit unabhängigen Additivhäusern – entwickeln nun gemeinsam proprietäre Oligomere und gewähren so Erstmover-Zugang und Schutz durch geistiges Eigentum. Da die Taxonomiemetriken des EU-Green-Deal Produkte mit geringer Rauchentwicklung und ohne Halogene belohnen, wird die Phosphorchemie ihre Führungsposition wahrscheinlich festigen und die Wettbewerbsbasis des Marktes für feuerhemmendes Papier steuern.

Nach Endverbrauchsbranche: Verpackungssegment beschleunigt Wachstum

Bau- und Gebäudeanwendungen machten 2024 38,62 % des globalen Volumens aus, da die Einhaltung von Bauvorschriften der größte einzelne Kaufauslöser bleibt. Die mit Lithium-Ionen-Batterien und E-Commerce-Möbeln verbundene Logistikverpackung wird jedoch voraussichtlich die höchste CAGR von 6,92 % bis 2030 verzeichnen. Allein der Batterieboom impliziert, dass jede Gigafabrik-Inbetriebnahme Zehntausende von Palettenbewegungen hinzufügt, die UN-3480-konforme Verpackungen erfordern, von denen viele flammhemmende Liner vorschreiben.

Parallel dazu verpflichten Standards für gepolsterte Möbel zu bundesweiten Verbrennungstests für Produkte, die für den Wohnbereich bestimmt sind, und veranlassen Möbelversender, zertifizierte Kartontrennwände zu verwenden, die gleichzeitig als bedruckbare Oberflächen dienen. Im Vergleich zu Folien oder Glasfasermatten ist Karton leichter und ermöglicht konventionelles Recycling am Straßenrand, was sowohl Nachhaltigkeit als auch Kostenausgleich bietet. Elektronikhändler betten nun flammhemmende Wellpappeinlagen ein, um Versicherungsanforderungen der Spediteure zu erfüllen, was den Stückabsatz ausweitet. Da das globale Paketvolumen 2024 160 Milliarden überstieg, führen selbst geringfügige Penetrationsgewinne zu erheblichem Quadratmeterwachstum für den Markt für feuerhemmendes Papier.

Geografische Analyse

Europas dominanter Anteil von 32,86 % im Jahr 2024 spiegelt eng harmonisierte Sicherheitsvorschriften wider, insbesondere die deutsche DIN 4102 und die britischen Brandschutzreformen, die den Organohalogengehalt einschränken. Versicherungsunternehmen verlangen häufig EN-13501-1-Bewertungen für Baudokumentationen und temporäre Schutzfolien, was Gesetzessprache in transaktionale Nachfrage umwandelt. Frankreichs Vorstoß für raucharme Innenräume in Schienenfahrzeugen erweitert die Nischenanwendung weiter. Südliche Märkte wie Spanien und Italien liegen beim absoluten Volumen zurück, verzeichnen aber ein Wachstum, das mit den Infrastrukturausgaben aus dem EU-Wiederaufbaufonds übereinstimmt, was eine stetige Tonnageerweiterung unterstreicht.

Die CAGR-Prognose von 7,63 % für den Asien-Pazifik-Raum profitiert von industrieller Diversifizierung und regulatorischer Modernisierung. Chinas Sanierungen von Stadtwohnungen erfordern flammhemmende Renovierungsmaterialien, einschließlich papiergestützter Akustikpaneele, die halogenfreie Phosphorsysteme integrieren. Japans Liste quasi-nicht-brennbarer Stoffe rationalisiert Genehmigungszyklen für Spezialsorten, während das Büro für indische Standards die Spezifikation IS 15495 für flammhemmende Zellulosplatten entwirft und so Transparenz bei der Beschaffung schafft. Elektronikfertigungscluster in Südkorea und Taiwan bestehen auf UL-94-V0-Dokumentation für ausgehende Verpackungen, was die Nachfrage nach beschichteten feuerhemmenden Trennwänden direkt ankurbelt.

Nordamerika weist reife Volumina, aber inkrementelles Wachstum auf. Die Einführung des Internationalen Gebäudekodex 2021 treibt den Ersatz älterer Publikationen, Beschilderungen und Schutzumhüllungen durch konforme Versionen voran. Kanadas Massivholz-Initiative stärkt den Einsatz von behandeltem Papierschutz auf Baustellen, und Mexikos Maquiladora-Korridor beginnt, funkeneindämmende Verpackungen für grenzüberschreitende Batterielieferungen vorzuschreiben. Südamerika und der Nahe Osten bleiben aufstrebend, aber Brasiliens Versicherungsmarkt gewährt nun Prämienrabatte für Lagerhäuser, die NFPA-701-bewertete Palettenfolien einsetzen, was einen breiteren regionalen Aufschwung prognostiziert, sobald sich die Vorschriften festigen.

Wettbewerbslandschaft

Der Markt für feuerhemmendes Papier weist eine moderate Konzentration auf: Die fünf größten Anbieter halten knapp unter 35 % des weltweiten Umsatzes, was Raum für regionale Spezialisten lässt. 3Ms angekündigter PFAS-Ausstieg bis 2025 verändert die Lieferantenkarten und zwingt Markeninhaber angesichts drohender Halogenverbote zur Doppelbeschaffung von Phosphorlinien. Georgia-Pacific nutzt integrierte Zellstoffanlagen und ergänzende Gipsplatten, um laminierte feuerfeste Umhüllungen für Massivholzprojekte zu verkaufen und segmentübergreifende Synergien zu erschließen. Ahlstrom konzentriert sich auf mehrschichtige Strukturen, bei denen dünne intumeszierende Beschichtungen mit bedruckbaren Deckfolien kombiniert werden – eine Architektur, die nun bei europäischen Messehallen-Beschilderungen bevorzugt wird.

Nischenfirmen wie Onyx Specialty Papers und Schwedens Billerud sichern sich maßgeschneiderte Aufträge für Batterie-Versand-SP-Codes und erzielen Aufschläge von über 5.000 USD pro Tonne durch schnelle Designservice-Schleifen. Asiatische Akteure wie Nippon Paper, Oji Holdings und Lintec setzen Endlosbeschichtungstechnologien ein, die Phosphor-Stickstoff-Mischungen bei niedrigeren Auftragsgewichten einbetten, was die Rohstoffkosten unter 20 % des Umsatzes drückt und die Renditeprofile verbessert. Lieferkettenallianzen nehmen zu; Huntsman liefert ATH-Aufschlämmungen über dedizierte Pipelines an europäische Mühlen und sichert so Verträge, die beide Parteien vor der Spotmarktvolatilität schützen.

Nachhaltigkeitsnarrative gewinnen strategisches Gewicht. Stora Ensos Oulu-Linie, die bis 2027 auf volle Kapazität hochgefahren wird, positioniert FSC-zertifizierte Biomasse als Differenzierungsmerkmal bei Regierungsausschreibungen, die Offenlegungen zur Lebenszyklusanalyse erfordern. Lintecs Integrierter Bericht hebt die Pilotproduktion von Kohlenstoffnanoröhren-Pellicles hervor und deutet auf eine Kreuzbestäubung zwischen Halbleiterfiltrationsmaterialien und zukünftigem ultraflachem feuerhemmendem Papier hin – ein potenzieller Schutzwall gegen den Wettbewerb im Massenmarkt. Wettbewerbliche Entwicklungspfade werden daher von den zwei Säulen der regulatorischen Antizipation und der Kreislaufwirtschaftsbereitschaft abhängen.

Marktführer in der Branche für feuerhemmendes Papier

Ahlstrom Oyj

Georgia-Pacific LLC

3M Company

Guyenne Papier

Flexlink, LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Stora Enso verzeichnete einen Umsatz von 2,362 Milliarden EUR (2,76 Milliarden USD) im ersten Quartal 2025, der teilweise durch den Hochlauf seiner Oulu-Konsumkartonlinie für feuerhemmende Verpackungen angetrieben wurde.

- Januar 2025: 3M meldete einen Umsatz von 6,3 Milliarden USD im Segment Sicherheit und Industrie im vierten Quartal 2024 und bekräftigte seinen Plan, die PFAS-Produktion bis Ende 2025 einzustellen, was die Einführung alternativer Chemikalien katalysiert.

- Dezember 2024: Die US-amerikanische Umweltschutzbehörde schloss die Regeln zu Tetrachlorkohlenstoff gemäß dem Gesetz zur Kontrolle toxischer Substanzen ab und führte Expositionsüberwachungsprogramme ein, die indirekt Anlagen für Flammschutzmittel betreffen.

- November 2024: Die US-amerikanische Umweltschutzbehörde aktualisierte die Vorschriften zu DecaBDE und IPP, schränkte halogenierte Portfolios ein und drängte Verarbeiter in Richtung halogenfreier Chemikalien.

Berichtsumfang des globalen Marktes für feuerhemmendes Papier

| Intumeszierendes feuerhemmendes Papier |

| Nicht-intumeszierendes feuerhemmendes Papier |

| Beschichtetes feuerhemmendes Papier |

| Behandeltes feuerhemmendes Papier |

| Halogenierte Systeme |

| Halogenfreie Phosphorbasierte |

| Stickstoffbasierte |

| Mineralfüllstoffe (ATH, MDH und weitere) |

| Bau und Gebäude |

| Elektro und Elektronik |

| Transport |

| Verpackung |

| Kommerzieller Druck und Verlagswesen |

| Sonstige Endverbrauchsbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Produkttyp | Intumeszierendes feuerhemmendes Papier | ||

| Nicht-intumeszierendes feuerhemmendes Papier | |||

| Beschichtetes feuerhemmendes Papier | |||

| Behandeltes feuerhemmendes Papier | |||

| Nach Additivchemie | Halogenierte Systeme | ||

| Halogenfreie Phosphorbasierte | |||

| Stickstoffbasierte | |||

| Mineralfüllstoffe (ATH, MDH und weitere) | |||

| Nach Endverbrauchsbranche | Bau und Gebäude | ||

| Elektro und Elektronik | |||

| Transport | |||

| Verpackung | |||

| Kommerzieller Druck und Verlagswesen | |||

| Sonstige Endverbrauchsbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für feuerhemmendes Papier?

Er beläuft sich im Jahr 2025 auf 1,34 Milliarden USD und wird voraussichtlich bis 2030 1,78 Milliarden USD erreichen.

Welche Region wächst am schnellsten beim feuerhemmenden Papier?

Der Asien-Pazifik-Raum wird voraussichtlich bis 2030 mit einer CAGR von 7,63 % wachsen und alle anderen Regionen übertreffen.

Welcher Produkttyp expandiert am schnellsten?

Intumeszierendes feuerhemmendes Papier wird voraussichtlich zwischen 2025 und 2030 eine CAGR von 6,03 % verzeichnen.

Warum gewinnen phosphorbasierte Additive an Bedeutung?

Regulatorische Verbote halogenierter Flammschutzmittel und geringere Rauchtoxizität verschaffen Phosphorsystemen einen Konformitäts- und Sicherheitsvorteil.

Welcher Faktor schränkt die breitere Einführung am stärksten ein?

Aufschlagspreise gegenüber konventionellen Sorten bleiben die primäre Barriere, insbesondere in kostensensiblen Sektoren.

Welches Endverbrauchssegment weist das höchste Wachstum auf?

Logistikverpackungen – insbesondere für Lithium-Ionen-Batterien – werden voraussichtlich bis 2030 eine CAGR von 6,92 % verzeichnen.

Seite zuletzt aktualisiert am: