Marktgröße und Marktanteil für Luftdatensysteme in kommerziellen Flugzeugen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 0.92 Milliarden US-Dollar |

| Marktgröße (2030) | 1.20 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.51% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Luftdatensysteme in kommerziellen Flugzeugen von Mordor Intelligence

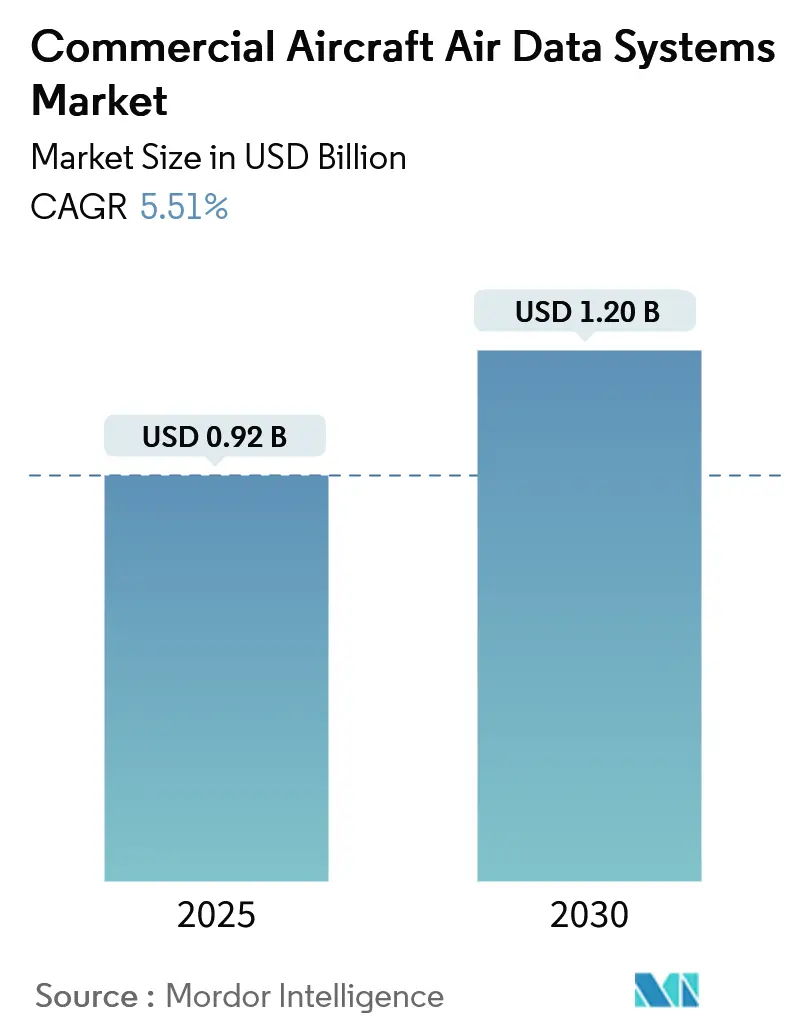

Die Marktgröße für Luftdatensysteme in kommerziellen Flugzeugen wird im Jahr 2025 auf 0,92 Milliarden USD geschätzt und soll bis 2030 einen Wert von 1,20 Milliarden USD erreichen, bei einer CAGR von 5,51 % während des Prognosezeitraums (2025–2030).

Die Marktgröße für Luftdatensysteme in kommerziellen Flugzeugen wird im Jahr 2025 auf 0,92 Milliarden USD geschätzt und soll bis 2030 einen Wert von 1,20 Milliarden USD erreichen, bei einer CAGR von 5,51 % während des Prognosezeitraums (2025–2030).

Luftdatensysteme sind entscheidend für die Flugsteuerung von Luftfahrzeugen und liefern präzise Messungen über ein breites Spektrum von Anstellwinkeln und Fluggeschwindigkeiten. Der primäre Treiber für den Markt der Luftdatensysteme ist die weltweit steigende Nachfrage nach neuen Flugzeugen, sowohl von kommerziellen Fluggesellschaften als auch von Streitkräften. Darüber hinaus sind erhöhte Investitionen in Forschung und Entwicklung zur Entwicklung modernster Luftdatensysteme darauf ausgerichtet, die Marktentwicklung weiter zu stärken.

Zusätzlich treibt die wachsende Einführung von Technologien der nächsten Generation, wie künstliche Intelligenz (KI), Cloud-Computing und Echtzeit-Datenüberwachung, die Marktexpansion voran. Unternehmen im Bereich der Luftdatensysteme verbessern ihre Angebote kontinuierlich mit den neuesten Technologien, um den sich wandelnden Kundenanforderungen gerecht zu werden. Eine anhaltende Herausforderung für Hersteller besteht darin, Systeme zu entwickeln, die unterschiedliche Datentypen, -formate und -strukturen effizient verarbeiten.

Globale Markttrends und Erkenntnisse für Luftdatensysteme in kommerziellen Flugzeugen

Das kommerzielle Segment wird voraussichtlich den größten Marktanteil während des Prognosezeitraums dominieren

In den letzten Jahren ist das Luftverkehrsaufkommen stark gestiegen, was eine erhöhte Nachfrage nach neuen Flugzeugen und steigende Ausgaben im Luftfahrtsektor ausgelöst hat. Der Internationale Luftverkehrsverband (IATA) prognostiziert, dass die Zahl der weltweiten Fluggäste bis 2024 die Marke von 4 Milliarden erreichen wird. Der Commercial Market Outlook 2023–2042 von Boeing prognostiziert einen Bedarf von über 42.000 neuen kommerziellen Flugzeugen – sowohl Passagier- als auch Frachtflugzeuge – in den nächsten zwei Jahrzehnten.

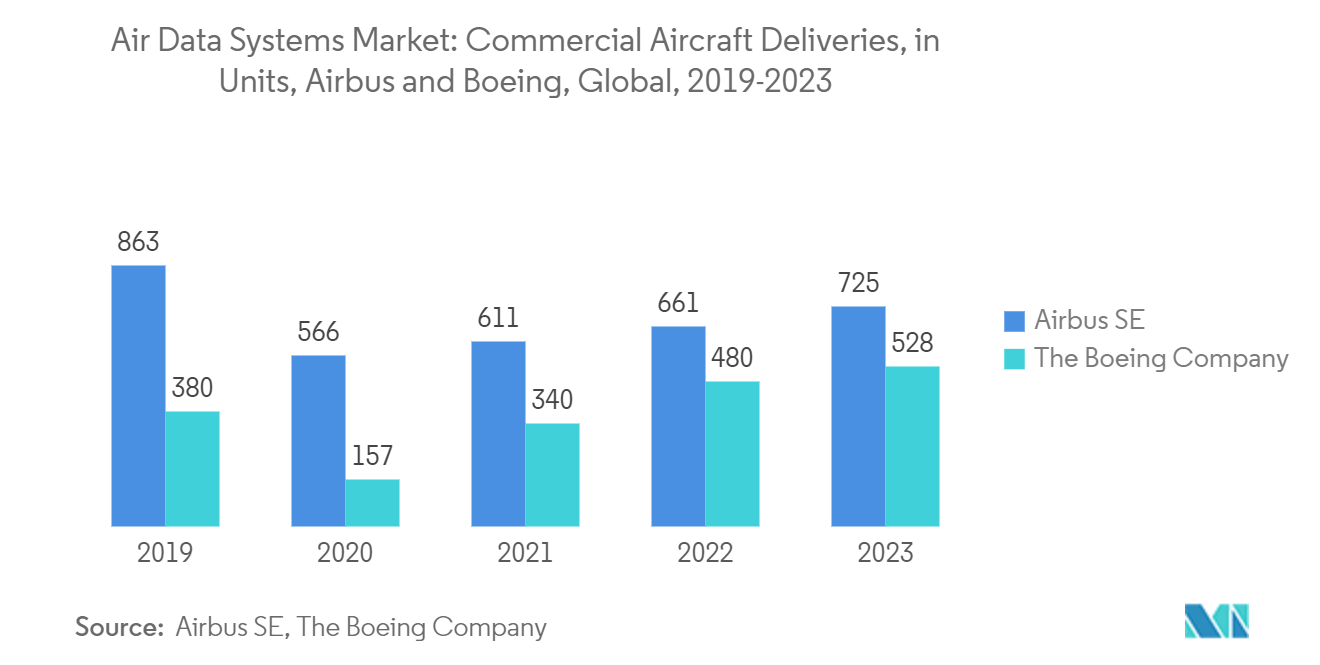

Der kommerzielle Luftfahrtsektor verzeichnete dank eines starken Anstiegs des Passagierverkehrsaufkommens ein robustes Wachstum. Dieser Anstieg führte zu erheblichen Auftragsanstiegen bei Airbus und Boeing, den führenden OEMs der Branche. Im Jahr 2023 verzeichnete Airbus 735 globale Auslieferungen kommerzieller Flugzeuge und sicherte sich 2.094 neue Aufträge. Inzwischen lieferte Boeing 528 kommerzielle Flugzeuge aus. Bemerkenswerterweise entfachte die Rezertifizierung der B737 MAX-Modelle die Nachfrage nach dieser Flugzeugfamilie neu. Der Markt ist mit einer wachsenden Anzahl neuer Aufträge und zunehmenden Auslieferungen für weiteres Wachstum positioniert.

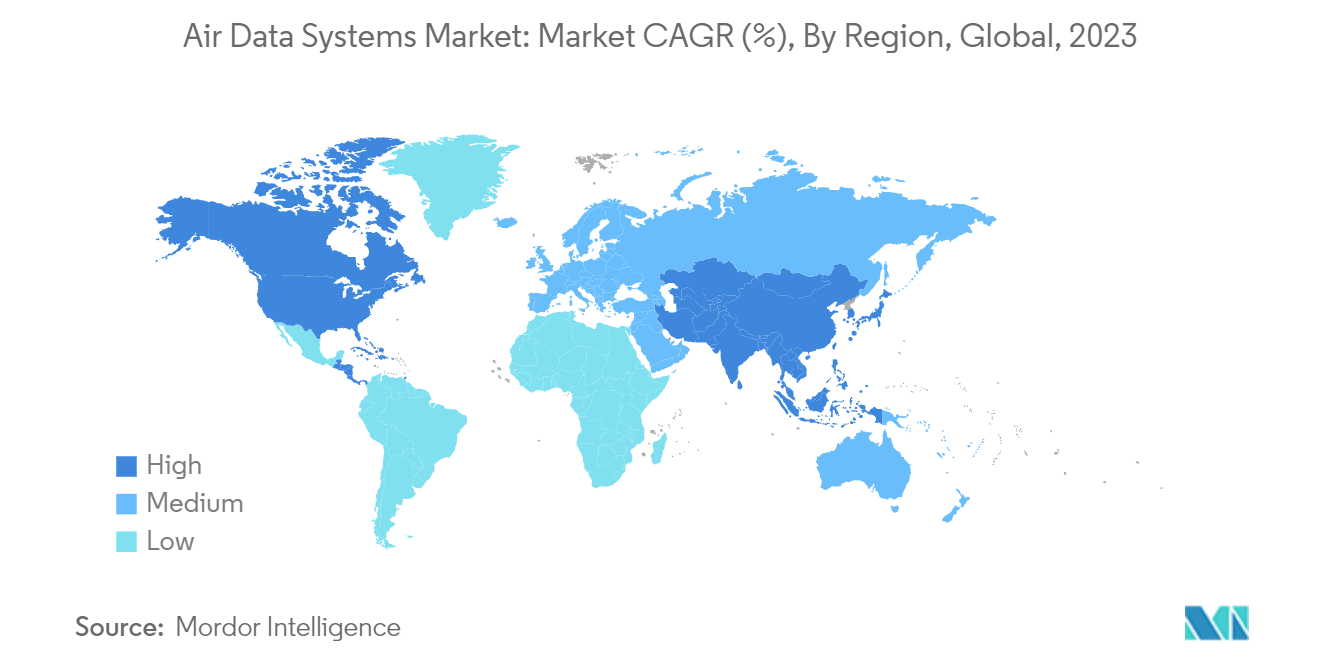

Asien-Pazifik wird voraussichtlich das höchste Wachstum während des Prognosezeitraums verzeichnen

Während des Prognosezeitraums ist Asien-Pazifik aufgrund eines verstärkten Erwerbs kommerzieller Flugzeuge in Ländern wie China, Indien, Indonesien, Vietnam und Thailand zu einem erheblichen Wachstum bereit. Der steigende Luftverkehr hat regionale Fluggesellschaften dazu veranlasst, ihre Flotten mit Flugzeugen der nächsten Generation zu verstärken. So unterzeichneten beispielsweise im November 2022 sieben Leasinggesellschaften gemeinsam einen Vertrag mit der Commercial Aircraft Corporation of China (COMAC) über 300 neue C919-Flugzeuge und 30 ARJ21-Flugzeuge.

Dieser Trend wird weiter unterstrichen durch die Tatsache, dass die zur Tata-Gruppe gehörende Air India im Dezember 2023 einen Vertrag mit Airbus zum Kauf von 140 A321neo, 70 A320neo, 20 A350-900 und 20 A350-1000 Flugzeugen unterzeichnete. So investiert China beispielsweise stark in fortschrittliche Kampfflugzeuge und stärkt seine AEW&C- und Bomberfähigkeiten. Gleichzeitig ersetzt Japan seine alternde F-4-Flotte durch umfangreiche Käufe von F-35A-Kampfflugzeugen. Südkorea diversifiziert seine Flotte mit einheimischen (KF-X) und ausländisch gefertigten (F-35A) Flugzeugen. Dieser Anstieg bei der Beschaffung von Flugzeugen treibt die Nachfrage nach Luftdatensystemen an und beflügelt das Marktwachstum weiter.

Wettbewerbslandschaft

Der Markt für Luftdatensysteme ist konsolidiert, da einige wenige Akteure bedeutende Marktanteile halten. Zu den prominenten Akteuren auf dem Markt zählen Honeywell International Inc., RTX Corporation, Curtiss-Wright Corporation, AMETEK Inc. und Meggitt Ltd.

Unternehmen investieren erheblich in die Forschung und Entwicklung von Luftdatensystemen und bringen neue Produkte auf den Markt, um ihren Marktanteil zu erhöhen. Collins Aerospace, ein Unternehmen der RTX Corporation, brachte die neueste Generation der SmartProbe-Luftdatensysteme auf den Markt. Diese integriert Messsonden, Drucksensoren und leistungsstarke Luftdatencomputer-Verarbeitungsfähigkeiten, um alle kritischen Luftdatenparameter bereitzustellen, einschließlich Stau- und statischem Druck, Luftgeschwindigkeit, Höhe, Anstellwinkel und Schiebewinkel.

Marktführer in der Branche der Luftdatensysteme für kommerzielle Flugzeuge

Honeywell International Inc.

RTX Corporation

Curtiss-Wright Corporation

AMETEK, Inc.

Meggitt Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2024: Air India wählte Collins Aerospace für eine vollständige Suite von Avionikhardware für seine wachsende B737 MAX-Flotte aus. Im Rahmen des Vertrags würde das Unternehmen Kommunikations-, Navigations- und Überwachungsausrüstung sowie Luftdatensensoren bereitstellen, um die Sicherheit, Kraftstoffeffizienz und betriebliche Leistung der Air India-Flotte zu verbessern.

- November 2023: Inertial Labs brachte ein neues leistungsstarkes Trägheitsnavigationssystem (INS) auf den Markt, das sich nahtlos in andere externe Sensoren integriert. Der Luftdatencomputer (ADC) berechnet und liefert Luftdatenparameter, darunter Höhe, Luftgeschwindigkeit, Luftdichte, Außenlufttemperatur (OAT) und Windgeschwindigkeit für avionische Anwendungen.

Globaler Berichtsumfang für den Markt für Luftdatensysteme in kommerziellen Flugzeugen

Luftdatensysteme liefern präzise Daten zu kritischen Kenngrößen wie Vertikalgeschwindigkeit, Druckhöhe und wahrer Fluggeschwindigkeit, die für einen sicheren Flugzeugbetrieb unerlässlich sind. Komponenten wie Anstellwinkelsensor (AOA), Pitot-statische Sonden, Überziehschutzsysteme und Lufttemperatursensoren sind integrale Bestandteile dieser Systeme.

Der Markt für Luftdatensysteme ist nach Anwendung, Komponente und Geografie segmentiert. Nach Anwendung ist der Markt in militärische und kommerzielle Segmente unterteilt. Nach Komponente ist der Markt in elektronische Einheiten, Sonden und Sensoren segmentiert. Der Bericht deckt auch die Marktgrößen und Prognosen für den Markt der Luftdatensysteme in den wichtigsten Ländern der verschiedenen Regionen ab. Für jedes Segment wird die Marktgröße in Wert (USD) angegeben.

| Kommerziell |

| Militärisch |

| Elektronische Einheiten |

| Sonden |

| Sensoren |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Lateinamerika | Brasilien |

| Übriges Lateinamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Katar | |

| Übriger Naher Osten und Afrika |

| Anwendung | Kommerziell | |

| Militärisch | ||

| Komponente | Elektronische Einheiten | |

| Sonden | ||

| Sensoren | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Lateinamerika | Brasilien | |

| Übriges Lateinamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Katar | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Luftdatensysteme?

Die Marktgröße für Luftdatensysteme wird voraussichtlich im Jahr 2025 einen Wert von 0,92 Milliarden USD erreichen und mit einer CAGR von 5,51 % auf 1,20 Milliarden USD bis 2030 wachsen.

Wie groß ist der aktuelle Markt für Luftdatensysteme?

Im Jahr 2025 wird die Marktgröße für Luftdatensysteme voraussichtlich 0,92 Milliarden USD erreichen.

Wer sind die wichtigsten Akteure im Markt für Luftdatensysteme?

Honeywell International Inc., RTX Corporation, Curtiss-Wright Corporation, AMETEK, Inc. und Meggitt Ltd. sind die wichtigsten Unternehmen, die im Markt für Luftdatensysteme tätig sind.

Welche Region wächst am schnellsten im Markt für Luftdatensysteme?

Asien-Pazifik wird voraussichtlich im Prognosezeitraum (2025–2030) die höchste CAGR verzeichnen.

Welche Region hat den größten Anteil im Markt für Luftdatensysteme?

Im Jahr 2025 hält Nordamerika den größten Marktanteil im Markt für Luftdatensysteme.

Welche Jahre deckt dieser Marktbericht für Luftdatensysteme ab, und wie groß war der Markt im Jahr 2024?

Im Jahr 2024 wurde die Marktgröße für Luftdatensysteme auf 0,87 Milliarden USD geschätzt. Der Bericht deckt die historische Marktgröße für Luftdatensysteme für die Jahre 2019, 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert auch die Marktgröße für Luftdatensysteme für die Jahre 2025, 2026, 2027, 2028, 2029 und 2030.

Seite zuletzt aktualisiert am: