Turboprop-Flugzeugmarkt – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 8.93 Milliarden US-Dollar |

| Marktgröße (2031) | 11.63 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.41% CAGR |

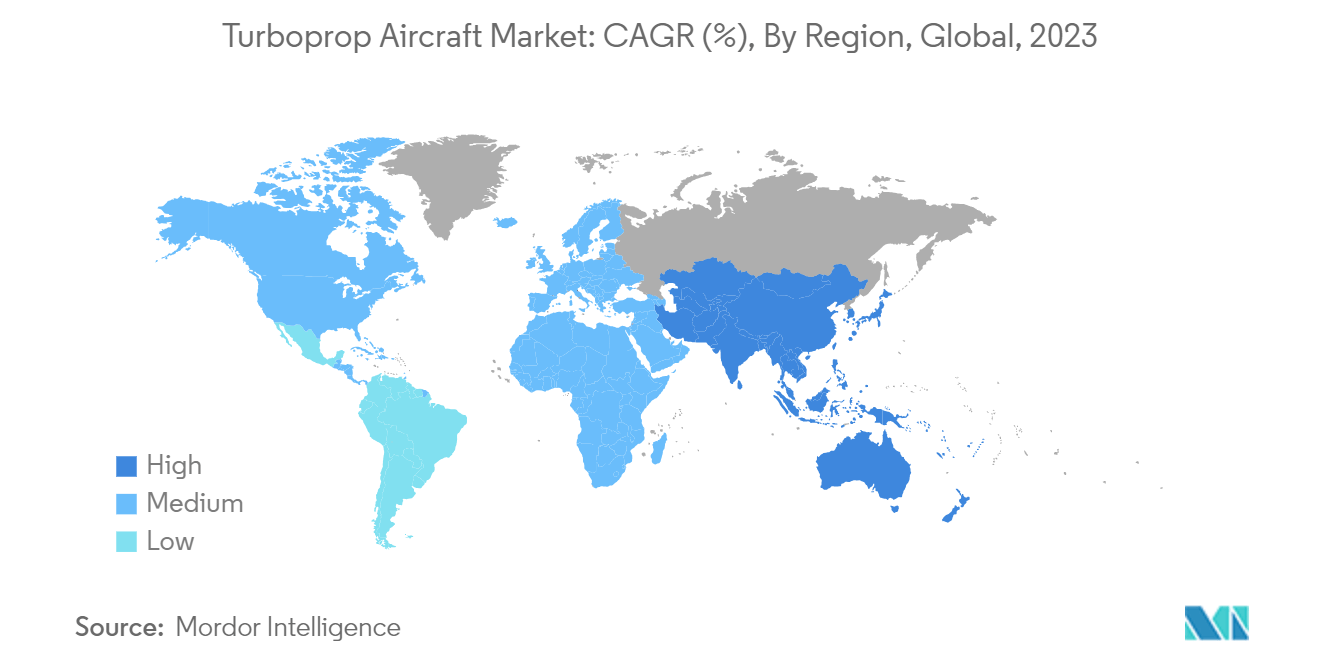

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Turboprop-Flugzeugmarkt-Analyse von Mordor Intelligence

Die Größe des Turboprop-Flugzeugmarkts wird im Jahr 2026 auf 8,93 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 8,47 Milliarden USD, mit Projektionen für 2031 von 11,63 Milliarden USD, was einem Wachstum von 5,41 % CAGR im Zeitraum 2026–2031 entspricht.

Turboprop-Flugzeuge zeichnen sich durch Kurzstrecken- und Niedrigflüge aus und sind daher eine bevorzugte Wahl für den regionalen Luftpassagierverkehr. Da Fluggesellschaften neue Regionalstrecken einführen, steigt die Nachfrage nach diesen Flugzeugen und treibt das Marktwachstum voran. Die Streitkräfte modernisieren ihre Flotten im Militärsektor, indem sie veraltete Transport- und Trainingsflugzeuge durch neuere, fortschrittlichere Modelle ersetzen. Dieser Wandel soll den Markt im Prognosezeitraum weiter ankurbeln.

Einer der Haupttreiber des Turboprop-Markts ist die steigende Nachfrage nach regionaler Konnektivität. Mit der wirtschaftlichen Entwicklung, insbesondere in Schwellenmärkten, steigt der Bedarf an effizienten, kostengünstigen Kurzstreckenreisen. Turboprop-Flugzeuge, die für ihre Kraftstoffeffizienz und Eignung für kürzere Strecken bekannt sind, sind gut geeignet, diese Nachfrage zu decken. Darüber hinaus verbessern laufende Fortschritte in der Turboprop-Technologie, wie Innovationen bei der Motoreffizienz, Leichtbaumaterialien und Avionik, die Leistung, Sicherheit und den ökologischen Fußabdruck des Flugzeugs. Dies macht sie wiederum für Betreiber attraktiver, die ihre Flotten modernisieren möchten.

Darüber hinaus erlebt der Markt einen Schub durch den wachsenden Fokus auf nachhaltige Luftfahrt. Turboprop-Flugzeuge sind kraftstoffeffizienter als ihre Jet-Pendants und stoßen weniger Kohlenstoffemissionen aus, was gut mit den globalen Umweltzielen übereinstimmt. Da Regulierungsbehörden die Emissionsstandards verschärfen, setzen Fluggesellschaften zunehmend auf Turboprops, um diese Anforderungen zu erfüllen und gleichzeitig die betriebliche Effizienz aufrechtzuerhalten.

Der Markt steht jedoch vor Herausforderungen. Insbesondere der Wettbewerb durch Regionaljets, die schnellere Reisezeiten bieten und für längere Strecken bevorzugt werden, stellt eine Bedrohung dar. Darüber hinaus können die relativ höheren Lärmpegel von Turboprop-Triebwerken im Vergleich zu Jets ein Problem darstellen, insbesondere in lärmempfindlichen Regionen und städtischen Flughäfen. Diese Faktoren können die Entscheidungen der Fluggesellschaften bei der Auswahl von Flugzeugen für ihre Flotten beeinflussen.

Trotz dieser Herausforderungen bietet der Markt eine bedeutende Chance im regionalen Luftfrachtbereich. Der Anstieg des E-Commerce und die daraus resultierende Nachfrage nach schnellen, zuverlässigen Lieferdiensten treiben den Bedarf an effizienten Frachttransportlösungen an. Turboprop-Flugzeuge, die von kürzeren Start- und Landebahnen und abgelegenen Standorten aus operieren können, sind für diese Aufgabe gut geeignet. Durch die Nutzung dieser Vielseitigkeit können Hersteller und Betreiber den wachsenden Logistik- und Expressliefermarkt erschließen, neue Einnahmequellen eröffnen und die Marktdurchdringung verbessern.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Turboprop-Flugzeugmarkt-Trends und Erkenntnisse

Militärsegment wird den Marktanteil im Prognosezeitraum dominieren

Im Jahr 2023 hielt das Militärsegment einen bedeutenden Marktanteil, der maßgeblich durch Lieferungen großer Turboprop-Flugzeuge wie der A400M und C-130J angetrieben wurde. So wurde beispielsweise der Airbus A400M Atlas, ein viermotoriges Turboprop-Transportflugzeug, entwickelt, um ältere europäische Transportflugzeuge zu ersetzen. Diese Turboprops werden neben dem Transport in einer Vielzahl von Kampf- und Nichtkampfrollen eingesetzt.

Diese Flugzeuge sind in verschiedenen militärischen Anwendungen unverzichtbar, darunter Überwachung, Aufklärung, Transport und Ausbildung. Ihre Vielseitigkeit, Kosteneffizienz und operativen Fähigkeiten machen sie weltweit zu unverzichtbaren Gütern für die Streitkräfte. Mit technologischen Fortschritten sind moderne militärische Turboprops zunehmend mit ausgefeilter Avionik, erhöhten Nutzlastkapazitäten und verbesserten Leistungskennzahlen ausgestattet, was ihre Rolle bei militärischen Operationen weiter festigt.

Strategisch gesehen ist der kosteneffiziente Betrieb und die Wartung von Turboprops im Vergleich zu strahlgetriebenen Flugzeugen ein erheblicher Vorteil. Ihre Fähigkeit, von kürzeren, weniger vorbereiteten Start- und Landebahnen aus zu operieren, macht sie ideal für vielfältige und anspruchsvolle Umgebungen und erhöht ihren Nutzen bei verschiedenen Militärmissionen. Darüber hinaus steigen angesichts anhaltender geopolitischer Spannungen und globaler Verteidigungsmodernisierungsprogramme die Investitionen in die Aufrüstung und Erweiterung militärischer Turboprop-Flotten. Die Anpassungsfähigkeit dieser Flugzeuge für mehrere Rollen – vom taktischen Transport bis zur Seeüberwachung – sichert ihre anhaltende Relevanz und Nachfrage in militärischen Anwendungen.

Verschiedene Beschaffungsprogramme der Streitkräfte weltweit, die darauf abzielen, ihre Luftkapazitäten durch Flottenmodernisierung zu verbessern, sollen das Marktwachstum vorantreiben. So sicherte sich beispielsweise Textron Aviation Inc. im November 2023 einen bedeutenden Vertrag über 100 Millionen USD mit dem US Army Contracting Command im Rahmen des Programms für ausländische Militärverkäufe (FMS), der verschiedene Turboprop-Flugzeugmodelle umfasst, darunter die Cessna SkyCourier, Cessna Grand Caravan EX und Beechcraft King Air.

Nordamerika wird den Marktanteil im Prognosezeitraum dominieren

Nordamerika führt derzeit den Markt an und ist bereit, seine Dominanz zu behaupten, angetrieben durch die steigende Nachfrage nach Turboprop-Flotten in den USA für die Zivil-, Militär- und allgemeine Luftfahrt. Während die Region weniger Turboprop-Flugzeuge für den Passagiertransport hat, erwerben kommerzielle Betreiber neue für den Frachttransport. Die gut etablierte Luftfahrtinfrastruktur Nordamerikas und die hohe Nachfrage nach regionaler Luftkonnektivität treiben erhebliche Investitionen in Turboprop-Flugzeuge an.

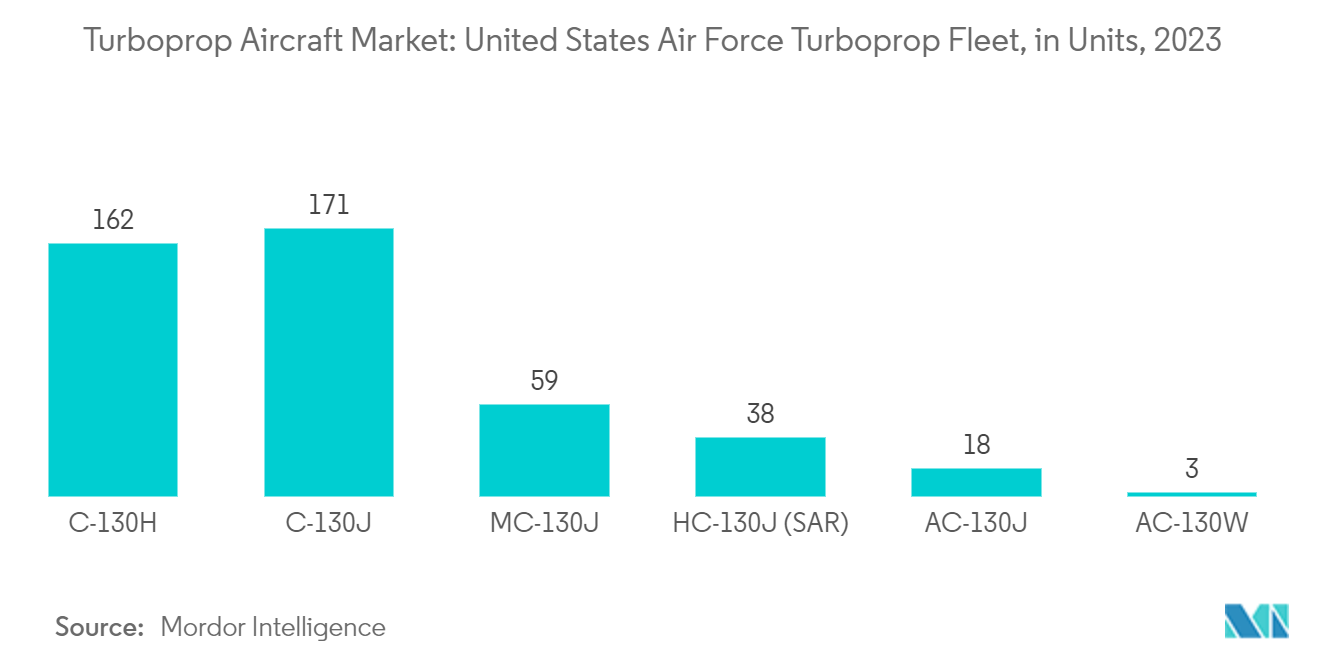

Große Fluggesellschaften in den USA und Kanada nutzen Turboprops wegen ihrer Kraftstoffeffizienz und betrieblichen Kosteneffektivität, insbesondere auf Kurzstrecken- und Regionalstrecken. Diese Akzeptanz wird durch das robuste Luftverkehrsnetz der Region und zahlreiche Regionalflughäfen, die ideal für den Turboprop-Betrieb sind, weiter gestärkt. Das US-Militär verlässt sich insbesondere auf Turboprop-Flugzeuge für verschiedene Missionen, von der taktischen Luftbrücke bis hin zu Aufklärung, Überwachung und Erkundung, angesichts ihrer Vielseitigkeit, operativen Fähigkeiten und niedrigeren Kosten im Vergleich zu Jets.

Darüber hinaus stärken die führenden Turboprop-Hersteller Nordamerikas und eine gut entwickelte Lieferkette die Kapazität der Region zur Produktion und Wartung fortschrittlicher Turboprop-Flugzeuge und gewährleisten eine stetige Versorgung sowohl im Inland als auch international. Die starke Privatluftfahrtkultur der Region, gepaart mit einer großen Anzahl von Privatpiloten und -eigentümern, treibt die Nachfrage nach Turboprop-Flugzeugen für den persönlichen und geschäftlichen Gebrauch weiter an.

Günstige Vorschriften und der Zugang zu Finanzierungsoptionen erleichtern es Einzelpersonen und Unternehmen, in Turboprop-Flugzeuge zu investieren, was die Marktdominanz Nordamerikas weiter festigt. So hob beispielsweise Embraers 20-Jahres-Marktausblick vom Juni 2023 eine robuste Nachfrage nach neuen Turboprop-Flugzeugen im US-amerikanischen Zivilluftfahrtsektor hervor und prognostizierte einen Bedarf von 2.210 neuen Turboprops weltweit, wobei ein erheblicher Anteil für Nordamerika bestimmt ist, angetrieben durch den wachsenden Bedarf der Region an regionaler Konnektivität und einem Wandel hin zu kraftstoffeffizienteren Flugzeugen.

Wettbewerbslandschaft

Der Turboprop-Flugzeugmarkt ist halbkonsolidiert, wobei mehrere wichtige Akteure bedeutende Marktanteile halten. Zu den namhaften Akteuren gehören ATR, Airbus SE, Textron Aviation Inc., Pilatus Aircraft Ltd. und Lockheed Martin Corporation. Textron Aviation Inc. bietet über seine Marken Beechcraft und Cessna eine vielfältige Palette von Turboprops an, die auf die Zivil- und allgemeine Luftfahrt ausgerichtet sind. Pilatus Aircraft, bekannt für seine Modelle PC-12 und PC-24, zielt auf Nischenmärkte ab, insbesondere im Bereich der privaten und speziellen Missionseinsätze, und nutzt seinen Ruf für hohe Leistung und Vielseitigkeit.

Diese Unternehmen expandieren global, schließen Partnerschaften mit Regionalfluggesellschaften und Verteidigungsunternehmen, um in Schwellenmärkte einzudringen und langfristige Verträge zu sichern. Diese wichtigen Akteure behaupten einen Wettbewerbsvorteil im dynamischen Turboprop-Flugzeugmarkt, indem sie ihre Strategien an Marktanforderungen und technologischen Trends ausrichten. So plant Embraer beispielsweise, in den nächsten zwei Jahren ein neues Geschäfts- oder Verkehrsflugzeug zu entwickeln, was ein separates Vorhaben von seiner potenziellen längerfristigen Entwicklung von Flugzeugen mit neuartigen Antriebssystemen ist. Darüber hinaus erkundet Embraer im Rahmen seines Energia-Programms die Entwicklung von vier Flugzeugen mit neuen Antriebstechnologien, wobei zwei Hybrid-Elektrosysteme und zwei Wasserstoffbrennstoffzellen als Antrieb nutzen.

Marktführer im Turboprop-Flugzeugbereich

Airbus SE

ATR

Lockheed Martin Corporation

Textron Aviation Inc.

Pilatus Aircraft Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2024: Avation PLC und ATR unterzeichneten einen Vertrag über 10 ATR 72-600, mit Kaufrechten für weitere 24 Flugzeuge bis 2034. Diese Flugzeuge, die vollständig mit nachhaltigem Flugkraftstoff (SAF) kompatibel sind, sollen zwischen dem letzten Quartal 2025 und dem ersten Quartal 2028 geliefert werden, was der Nachfrage der Fluggesellschaften und der Produktionskapazität von ATR entspricht.

- Mai 2023: Das Verteidigungsministerium Malaysias vergab einen Vertrag an Leonardo S.p.A. zur Lieferung von zwei ATR 72 MPA (Seefernaufklärungsflugzeug)-Plattformen.

Berichtsumfang des globalen Turboprop-Flugzeugmarkts

Turboprop-Flugzeuge verfügen über ein oder mehrere Gasturbinentriebwerke, die mit einem Getriebe verbunden sind, das den Propeller antreibt, um die Bewegung des Flugzeugs am Boden und in der Luft zu ermöglichen.

Der Turboprop-Flugzeugmarkt ist nach Anwendung und Geografie segmentiert. Der Markt ist nach Anwendung in Militärluftfahrt, Zivilluftfahrt und allgemeine Luftfahrt unterteilt. Der Bericht umfasst auch die Marktgrößen und Prognosen für den Waffen- und Munitionsmarkt in den wichtigsten Ländern verschiedener Regionen. Für jedes Segment wird die Marktgröße in Werten (USD) angegeben.

| Militärluftfahrt |

| Zivilluftfahrt |

| Allgemeine Luftfahrt |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Europa | Vereinigtes Königreich |

| Frankreich | |

| Deutschland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Lateinamerika | Brasilien |

| Übriges Lateinamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Anwendung | Militärluftfahrt | |

| Zivilluftfahrt | ||

| Allgemeine Luftfahrt | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Lateinamerika | Brasilien | |

| Übriges Lateinamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Turboprop-Flugzeugmarkt?

Die Größe des Turboprop-Flugzeugmarkts wird voraussichtlich im Jahr 2026 8,93 Milliarden USD erreichen und mit einer CAGR von 5,41 % wachsen, um bis 2031 11,63 Milliarden USD zu erreichen.

Wie groß ist der aktuelle Turboprop-Flugzeugmarkt?

Im Jahr 2026 wird die Größe des Turboprop-Flugzeugmarkts voraussichtlich 8,93 Milliarden USD erreichen.

Wer sind die wichtigsten Akteure im Turboprop-Flugzeugmarkt?

Airbus SE, ATR, Lockheed Martin Corporation, Textron Aviation Inc. und Pilatus Aircraft Ltd. sind die wichtigsten Unternehmen, die im Turboprop-Flugzeugmarkt tätig sind.

Welches ist die am schnellsten wachsende Region im Turboprop-Flugzeugmarkt?

Der Asien-Pazifik-Raum wird im Prognosezeitraum (2026–2031) voraussichtlich die höchste CAGR aufweisen.

Welche Region hat den größten Anteil am Turboprop-Flugzeugmarkt?

Im Jahr 2025 entfällt auf Nordamerika der größte Marktanteil im Turboprop-Flugzeugmarkt.

Welche Jahre deckt dieser Turboprop-Flugzeugmarkt ab, und wie groß war der Markt im Jahr 2025?

Im Jahr 2025 wurde die Größe des Turboprop-Flugzeugmarkts auf 8,93 Milliarden USD geschätzt. Der Bericht deckt die historische Marktgröße des Turboprop-Flugzeugmarkts für die Jahre 2019, 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert auch die Größe des Turboprop-Flugzeugmarkts für die Jahre 2026, 2027, 2028, 2029, 2030 und 2031.

Seite zuletzt aktualisiert am: