Marktgröße und Marktanteil für Löschflugzeuge

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

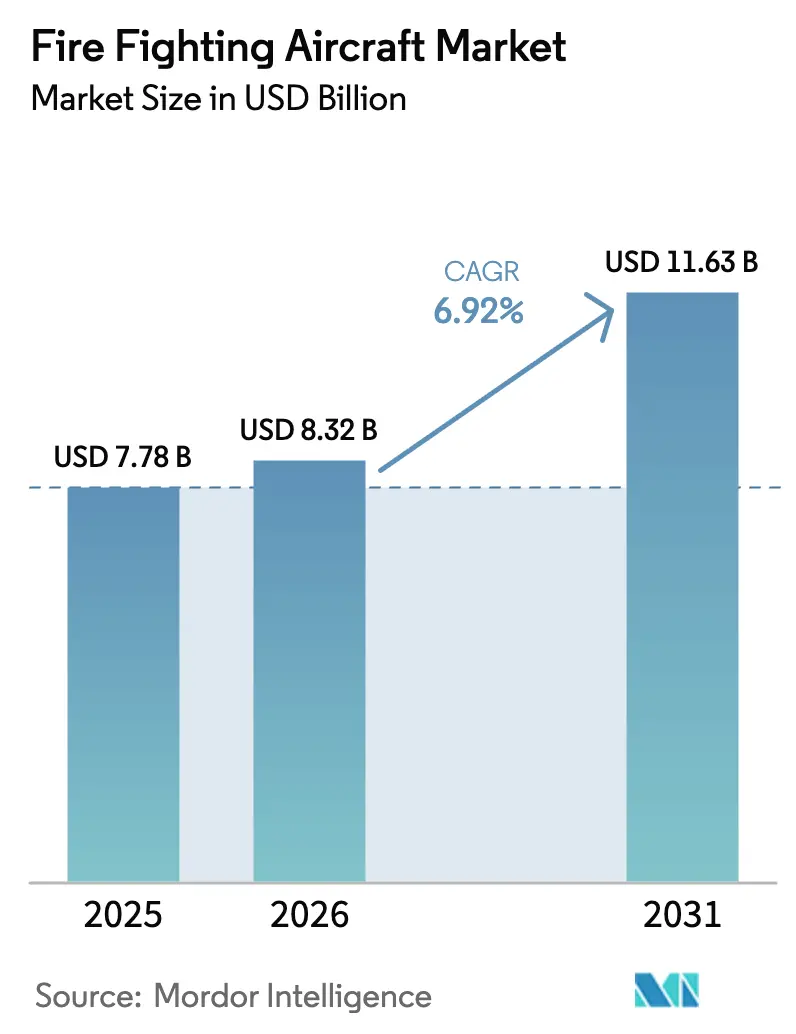

| Marktgröße (2026) | 8.32 Milliarden US-Dollar |

| Marktgröße (2031) | 11.63 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.92% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Löschflugzeuge von Mordor Intelligence

Die Marktgröße für Löschflugzeuge wird voraussichtlich von 7,78 Milliarden USD im Jahr 2025 auf 8,32 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 6,92 % über den Zeitraum 2026–2031 einen Wert von 11,63 Milliarden USD erreichen. Das Wachstum ist auf die klimabedingte Zunahme von Waldbränden, steigende staatliche Luftbrandbekämpfungsbudgets und den Kostenvorteil der Umrüstung ausgemusterter Passagierflugzeuge zu Löschflugzeugen zurückzuführen. Beschleunigte Beschaffungszyklen in Nordamerika und Europa, verbunden mit der Erweiterung souveräner Flotten in der Asien-Pazifik-Region, verändern die Wettbewerbsdynamik. Umrüstungsunternehmen senken die Anschaffungskosten im Vergleich zu Neubauplattformen, während präzise Abwurfavionik die Effektivität steigert und den Ersatz von Flugzeugen aus den 1980er Jahren vorantreibt. Arbeitskräftemangel und tarifbedingte Avionik-Verzögerungen dämpfen kurzfristige Kapazitätserweiterungen, doch ein wachsendes Haftungsrisiko im Versorgungsbereich erschließt einen neuen Nachfragekanal für private Auftragnehmer. Hersteller, die Lebenszyklusunterstützung und Autonomie bündeln, sowie Entwickler, die Risikominderung für Besatzungen anbieten, sind am besten positioniert, um aufkommende Chancen zu nutzen, da grenzüberschreitende Leasingrahmen die Einsatzzeiträume verkürzen.

Wichtigste Erkenntnisse des Berichts

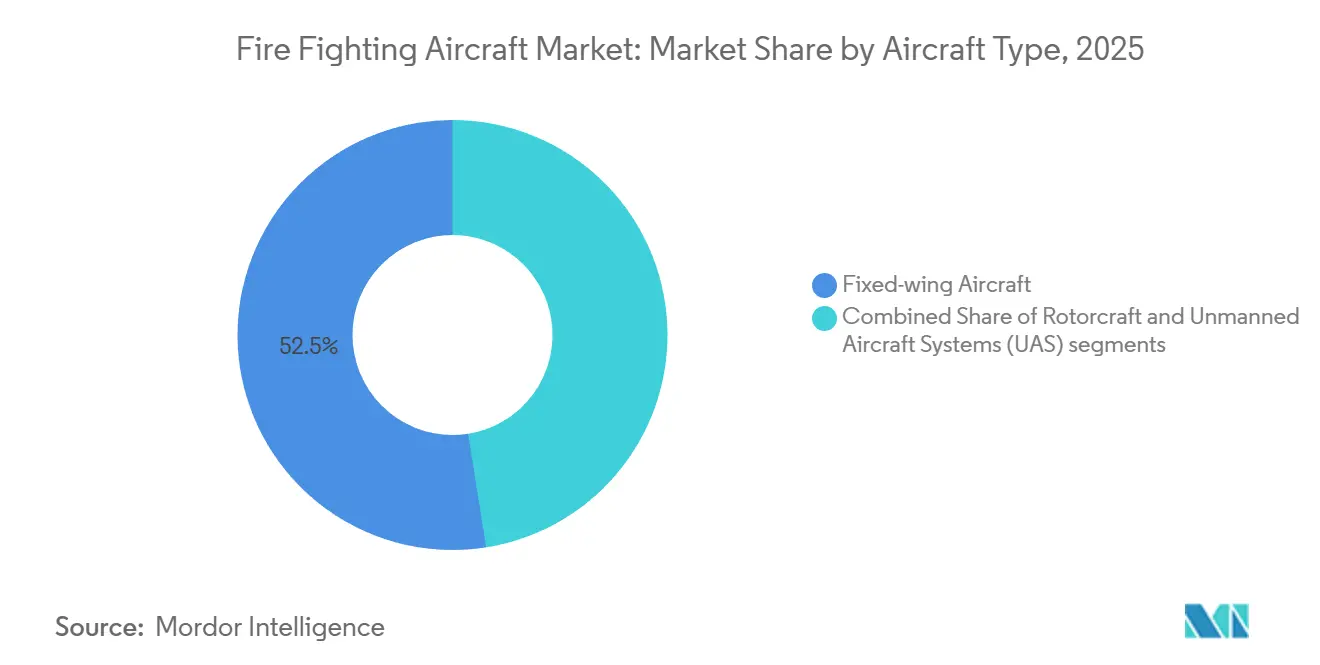

- Nach Flugzeugtyp beherrschten Starrflügler im Jahr 2025 einen Marktanteil von 52,50 % am Markt für Löschflugzeuge; unbemannte Luftfahrtsysteme werden bis 2031 voraussichtlich mit einer CAGR von 8,87 % wachsen.

- Nach Tankkapazität entfiel auf die Klasse unter 10.000 Liter im Jahr 2025 ein Anteil von 47,80 % an der Marktgröße für Löschflugzeuge, während Plattformen mit mehr als 40.000 Litern bis 2031 voraussichtlich mit einer CAGR von 7,74 % wachsen werden.

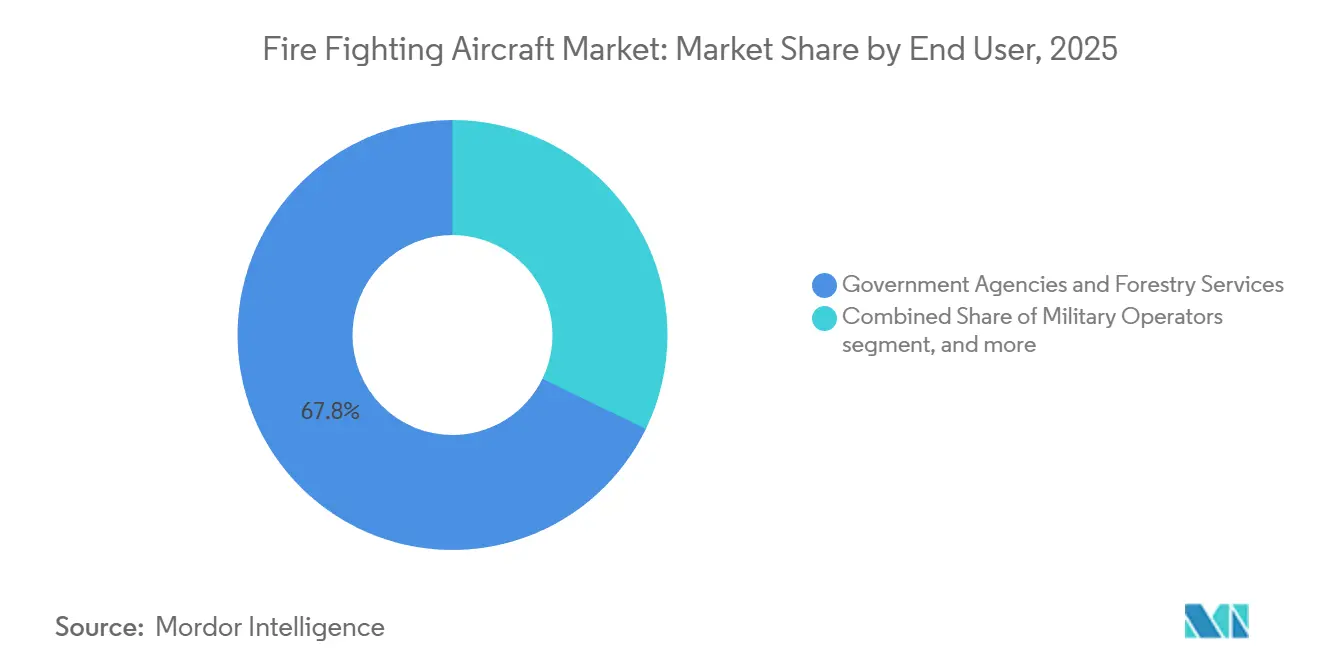

- Nach Endnutzer hielten Regierungsbehörden im Jahr 2025 einen Marktanteil von 67,80 % am Markt für Löschflugzeuge, während private Auftragnehmer bis 2031 voraussichtlich mit einer CAGR von 7,65 % wachsen werden.

- Nach Betriebsreichweite erfasste die Klasse von 1.000 bis 3.000 Kilometer im Jahr 2025 einen Anteil von 55,45 % an der Marktgröße für Löschflugzeuge; Plattformen mit mehr als 3.000 Kilometern werden bis 2031 voraussichtlich eine CAGR von 8,20 % verzeichnen.

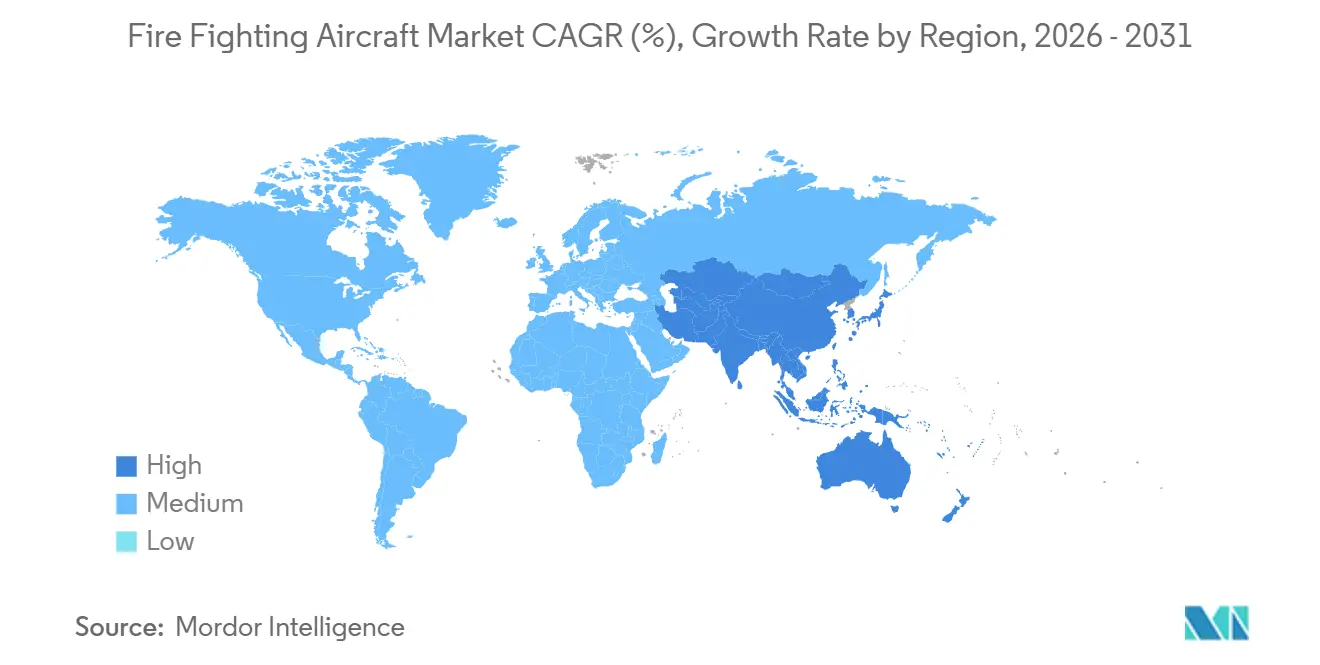

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 47,10 %; die Asien-Pazifik-Region ist die am schnellsten wachsende Region mit einer CAGR von 7,45 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Löschflugzeuge

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Häufigkeit und Intensität von Waldbränden | +1.2% | Nordamerika, Mittelmeereuropa, Australien | Mittelfristig (2–4 Jahre) |

| Steigende staatliche Luftbrandbekämpfungsbudgets und langfristige Verträge | +1.0% | Nordamerika, Europa, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Neue Flugzeugzellen und Präzisionsabwurftechnologien | +0.8% | Weltweit, frühe Einführung in China | Mittelfristig (2–4 Jahre) |

| Ausgemusterte Schmalrumpfflugzeuge als kostengünstiger Rohstoff für Tankflugzeugumrüstungen | +0.6% | Nordamerika, Australien, Südamerika | Kurzfristig (≤ 2 Jahre) |

| Haftungsrisiko im Versorgungsbereich treibt Nachfrage nach Flugzeugen im Privatsektor | +0.5% | Nordamerika, Mittelmeereuropa | Kurzfristig (≤ 2 Jahre) |

| ICAO I4F-Initiative erleichtert grenzüberschreitendes Flugzeugleasing | +0.3% | Weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Häufigkeit und Intensität von Waldbränden

Die Waldbrandaktivität stellt historische Normen weiterhin in Frage und verwandelt das, was einst ein dreimonatiges Problem war, in eine ganzjährige Bedrohung. Behörden halten Flugzeuge nun das ganze Jahr über in Bereitschaft, da im Jahr 2024 in den USA 7,5 Millionen Acres und in Kanada 18 Millionen Hektar verbrannten – die schlimmsten jemals verzeichneten Gesamtwerte. [1]Quelle: Nationales Interagency-Brandschutzzentrum, „Waldbrandstatistiken”, nifc.gov Klimaforschung verknüpft den Anstieg mit einer Zunahme der Feuerwettertage um 25 % seit dem Jahr 2000, was zu längeren Verträgen und höheren Fixkosten führt.[2]Quelle: Nature Climate Change, „Zunahme der Feuerwettertage”, nature.com Griechenlands Verlust von 175.000 Hektar dehnte Tankerleasing-Verträge bis in den Oktober aus, und Australien führte eine dauerhafte Stationierung ein – Maßnahmen, die die Nutzungsfenster verlängern und die Rendite von Investitionen in große Plattformen verbessern.

Steigende staatliche Luftbrandbekämpfungsbudgets und langfristige Verträge

Die öffentlichen Ausgaben steigen auf allen Ebenen. Washington erhöhte seine Mittelzuweisung für die Luftbrandbekämpfung im Haushaltsjahr 2025 auf 534 Millionen USD, 12 % über dem Niveau von 2024, während Kalifornien 400 Millionen USD überschritt, um 12 Hubschrauber und zwei große Tankflugzeuge zu finanzieren. Nördlich der Grenze verpflichtete sich Ottawa zu 257,6 Millionen CAD (185,06 Millionen USD) über fünf Jahre für Amphibienflugzeuge, die aus abgelegenen Seen schöpfen können. Das rescEU-Programm der EU injizierte 600 Millionen EUR (648,40 Millionen USD), um 24 Plattformen im gesamten Block vorab zu positionieren und kostspielige Spot-Leasing-Verträge zu reduzieren. Spaniens 15-jähriges DHC-515-Paket, das Ausbildung und Wartung bündelt, signalisiert eine Hinwendung zur Lebenszyklusvertragsgestaltung, die die OEM-Einnahmen stabilisiert.

Neue Flugzeugzellen und Präzisionsabwurftechnologien

Technologische Upgrades reduzieren den Chemikalienverbrauch und erweitern die Einsatzprofile. Elbits HyDrop-System, das 2024 von der FAA zertifiziert wurde, verengt die Streuung von Feuerschutzmittel auf 10 Meter und verdreifacht damit die Genauigkeit im Vergleich zu Schwerkraftabwürfen. Das FRDS der dritten Generation des USDA erfasst Windscherungen in Echtzeit und reduziert den Feuerschutzmittelverbrauch pro Hektar bei C-130H-Versuchen um 18 %. Autonome Fluggeräte erhöhen die Sicherheit; EHangs EH216-F absolvierte 6.000 Testflüge, bevor es 2025 die chinesische Zertifizierung erhielt, was eine besatzungsfreie Brandbekämpfung in rauchgefüllten städtischen Schluchten ermöglicht. Behörden, die Flugzeugzellen aus den 1980er Jahren ersetzen, erhalten Plug-and-Play-Avionik und erschließen damit höhermargige Infrastrukturschutzverträge, die Präzision und geringe Kollateralwirkung belohnen.

Ausgemusterte Schmalrumpfflugzeuge als kostengünstiger Rohstoff für Tankflugzeugumrüstungen

Die Flottenrationalisierung folgte der Pandemie, die den Markt mit A320s und B737s überschwemmte und damit die Anschaffungskosten für Umrüstungsunternehmen drastisch senkte. Neptunes A319-Programm bietet Nutzlasten von 4.500 Gallonen zu 12 Millionen USD, ungefähr die Hälfte des Preises einer neuen DHC-515, und sichert drei US-Staatskäufer für die Lieferung im Jahr 2026. Coulson investierte 48 Millionen USD in die Umrüstung von vier B737-700 zu 5.000-Gallonen-Tankflugzeugen für den Einsatz im Wechsel zwischen Australien und Chile und bestätigte damit die Wirtschaftlichkeit von Strahlflugzeuggeschwindigkeiten. Mehr als 200 überschüssige militärische C-130s weltweit halten die Nachrüstpreise bei rund 10–15 Millionen USD, sodass Betreiber schnell Kapazitäten aufbauen können, während die OEM-Lieferzeiten auf drei Jahre ansteigen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungs- und Lebenszykluskosten | -0.7% | Weltweit, Schwellenmärkte am stärksten betroffen | Mittelfristig (2–4 Jahre) |

| Mangel an erfahrenen Piloten und Mechanikern für die Luftbrandbekämpfung | -0.5% | Nordamerika, Australien, Mittelmeereuropa | Kurzfristig (≤ 2 Jahre) |

| Tarifbedingte Störungen in der Avionik- und Flugzeugzellen-Lieferkette | -0.4% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Witterungs- und rauchbedingte Bodensperrungen begrenzen die jährliche Auslastung | -0.3% | Weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungs- und Lebenszykluskosten

Die Kapitalintensität bleibt die primäre Wachstumsbremse, insbesondere in Ländern mit mittlerem Einkommensniveau. Eine neue DHC-515 ist für 37 Millionen USD gelistet, während ein umgerüstetes B747-Großluftlöschflugzeug einschließlich Strukturarbeiten und Abwurfsystem fast 50 Millionen USD kostet. Die Betriebskosten häufen sich: Treibstoff, Ersatzteile und schwere Wartungschecks verursachen 8.000–12.000 USD pro Flugstunde, doch die Flugzeuge stehen bis zu acht Monate still, was die Kosten pro Gallone gegenüber Bodentrupps in die Höhe treibt. Brasiliens Bundeshaushalt deckte 2025 nur 24 Millionen USD an Leasingkosten ab, was verdeutlicht, wie schwer es Schwellenmärkte haben, Starrflügelflotten zu finanzieren, obwohl das Brandrisiko zunimmt.

Mangel an erfahrenen Piloten und Mechanikern für die Luftbrandbekämpfung

Die Lücken in der Belegschaft weiten sich aus, da Fluggesellschaften ihre Dienstpläne neu ausrichten und ältere Kapitäne in den Ruhestand gehen. Die FAA prognostiziert bis 2032 einen nationalen Pilotenmangel von 12.000 Personen, wobei die saisonale Luftbrandbekämpfung am stärksten betroffen ist, da sie Tiefflug- und Hochbelastungsmanövrierfähigkeiten erfordert, die nur eine unregelmäßige Vergütung bieten.[3]Quelle: Bundesluftfahrtbehörde, „Prognosen zur Pilotenbelegschaft”, faa.gov Die Nationale Vereinigung der staatlichen Forstbehörden gibt das Durchschnittsalter von Tankflugzeugpiloten mit 47 Jahren an, und die Zahl der Renteneintritte übersteigt die der Neueinsteiger mittlerweile im Verhältnis zwei zu eins. Auch Mechaniker fehlen; Australiens NAFC meldete 2025 eine Vakanzquote von 15 %, was dazu führte, dass einige vertraglich gebundene Flugzeuge während der Spitzennachfrage am Boden blieben. Ausbildungskosten von über 100.000 USD schrecken Bewerber ab, denen mehrjährige Beschäftigungsgarantien fehlen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Flugzeugtyp: Starrflügler dominieren das Volumen, UAS-Segment beschleunigt sich

Starrflügler hielten im Jahr 2025 einen Marktanteil von 52,50 % am Markt für Löschflugzeuge, was die überlegene Nutzlastwirtschaftlichkeit für die Brandbekämpfung auf großen Flächen widerspiegelt. Die Langlebigkeit des Segments wird durch die C-130- und S-2T-Flotten gestärkt, die 2025 den Großteil der US-amerikanischen Abwürfe durchführten. Unbemannte Systeme sind zwar noch in den Anfängen, wachsen jedoch mit einer CAGR von 8,87 %, da die chinesische Zertifizierung der EH216-F und FAA-Sandbox-Versuche in den USA autonome Operationen validieren. Drehflügler zeichnen sich durch präzisen Strukturschutz und Vertikalreferenzmissionen aus, und AW139-Lieferungen an Italien und Los Angeles erweitern die Fähigkeiten an städtischen Schnittstellen.

Die Flottenmodernisierung begünstigt Umrüstungsprogramme, die die Lebensdauer verlängern und Präzisionsabwurfavionik integrieren. Starrflügelbetreiber profitieren von ausgemusterten Strahlflugzeugen, die Strahlgeschwindigkeit mit moderaten Betriebskosten verbinden und den Markt für Löschflugzeuge wettbewerbsfähig halten. UAS-Einsätze, die durch geringeres Besatzungsrisiko unterstützt werden, erweitern die Einsatzbereiche in rauchverhangene Schluchten, wo der bemannte Flug nicht möglich ist. Das Wachstum bei Drehflüglern ist an ganzjährige Vegetationsmanagementverträge von Versorgungsunternehmen gebunden, die eine sofortige Einsatzbereitschaft fordern.

Nach Tankkapazität: Mittlerer Bereich führt weiterhin, VLAT-Wachstum übertrifft

Flugzeuge unter 10.000 Litern repräsentierten im Jahr 2025 47,80 % der Marktgröße für Löschflugzeuge, angeführt von Air Tractor AT-802F-Flotten in Nordamerika und Australien. Die Klasse von 10.000 bis 30.000 Litern, verankert durch CL-415s und DHC-515s, schlägt eine Balance zwischen Nutzlast und Schöpfbeweglichkeit an Seen; Auftragsrückstände verlangsamen jedoch ihr Wachstum. Großluftlöschflugzeuge mit Kapazitäten über 40.000 Litern wachsen mit einer CAGR von 7,74 %, da die Einzel-Überflug-Abdeckung von 3 Kilometer langen Brandlinien die Kosteneffizienz bei Megabränden steigert.

Mittelkapazitätsflugzeuge bleiben für schnelle Umläufe von nahe gelegenen Gewässern unverzichtbar; dennoch beschaffen Behörden sehr große Luftlöschflugzeuge, um die Flugstunden der Besatzungen und die Anzahl der Einsätze zu reduzieren. Die Knappheit geeigneter B747- und DC-10-Flugzeugzellen begrenzt die absolute Anzahl sehr großer Luftlöschflugzeuge in der Flotte und erhält die Preissetzungsmacht der Betreiber. Leichtgewichtige Kategorien gedeihen in Schwellenmärkten, wo die Start- und Landebahninfrastruktur oder die Budgets die Einführung schwerer Flugzeuge einschränken.

Nach Endnutzer: Private Auftragnehmer gewinnen Marktanteile infolge von Haftungsverschiebungen

Regierungsbehörden machten im Jahr 2025 67,80 % des Marktanteils für Löschflugzeuge aus; dennoch sind private Betreiber auf eine CAGR von 7,65 % ausgerichtet, da Versorgungsunternehmen und Versicherer dedizierte Flotten sichern. Militärische Unterstützung bietet Kapazitätsspitzen, sieht sich jedoch Kompromissen bei der Ausbildungsbereitschaft gegenüber, die die jährlichen Flugkontingente begrenzen.

Die private Nachfrage ist preisunelastisch und behandelt Flugzeugkosten als Versicherungsprämien. Erickson bezieht mittlerweile über 60 % der S-64-Flugstunden aus privaten Verträgen, gegenüber 30 % im Jahr 2020. Regierungsbehörden, obwohl noch dominant, lagern Erstangriffsmissionen zunehmend an Auftragnehmer aus, die Alarmierungszeiten garantieren, und entlasten damit öffentliche Flotten für strategische Perimetereinsätze.

Nach Betriebsreichweite: Plattformen mit extrem langer Reichweite erschließen hemisphärische Auslastung

Flugzeuge mit einer Reichweite von 1.000 bis 3.000 Kilometern erfassten im Jahr 2025 55,45 % des Marktanteils für Löschflugzeuge und schlugen eine Balance zwischen Treibstoffverbrauch und Repositionierungsreichweite. Plattformen mit mehr als 3.000 Kilometern wachsen mit einer CAGR von 8,20 %, da grenzüberschreitende gegenseitige Hilfsrahmen die hemisphärische Flottenrotation ermöglichen. Coulsons C-130s flogen innerhalb von 12 Monaten von Kanada nach Australien und dann nach Chile, verdoppelten die Auslastung und verteilten die Fixkosten.

Kurzreichweitige Hubschrauber und Leichtflugzeuge bleiben für schnelle lokale Reaktionen entscheidend, während mittlere Turboprops zusammenhängende Staatsmissionen abdecken. Strahlflugzeuge mit extrem langer Reichweite decken strategische Vorpositionierungsbedarfe ab und ermöglichen es einer einzigen Basis, mehrere Zuständigkeitsbereiche zu schützen und die Flugzeugauslastung zu maximieren.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Umsatzanteil von 47,10 %, da Bundes- und Staatsbudgets 900 Millionen USD überstiegen; Pilotenmangel und Flugzeugzellensättigung dämpften jedoch die regionale CAGR. Die USA betrieben 2025 23 große Tankflugzeuge, 8 sehr große Luftlöschflugzeuge und mehr als 100 Hubschrauber. Kanadas Investition von 257,6 Millionen CAD (185,06 Millionen USD) konzentriert sich auf Amphibienplattformen, während Mexiko Hubschrauberleasing bescheiden ausweitet. Auslastungsraten unter 250 Stunden pro Saison schränken neue Kapitalinvestitionen ein und führen zu einer Verlagerung der Beschaffung hin zu Serviceverträgen, die Verfügbarkeit gegenüber Eigentum priorisieren.

Die Asien-Pazifik-Region ist die am schnellsten wachsende Region mit einer CAGR von 7,45 % bis 2031. Australiens Plan über 352,9 Millionen AUD (236,37 Millionen USD) baut souveräne Kapazitäten auf, um die Abhängigkeit von geleasten nordamerikanischen Flugzeugen zu verringern. China hat das Amphibienflugzeug AG600 in Dienst gestellt und überschreitet 50 Löschhubschrauber, mit einer Konzentration in Xinjiang und Heilongjiang. Japan, Indonesien und Thailand erweitern Hubschrauberflotten für Brände in Gebirgs- und Torflandgebieten, wenn auch von kleinen Stützpunkten aus.

Europas rescEU-Flotte fragmentiert die nordamerikanische Exportdominanz. Spanien betreibt 73 Flugzeuge und bestellte 2025 sechs DHC-515s. Frankreichs Sécurité Civile betreibt 23 Amphibienflugzeuge und ergänzte drei DHC-515s. Griechenland modernisierte nach den Bränden von 2024 mit vier neuen CL-415s. Russlands Avialesookhrana unterhält über 60 Flugzeuge, steht jedoch vor Modernisierungshürden. Die Märkte im Nahen Osten und in Afrika entwickeln sich langsam, wobei Saudi-Arabien in Hubschrauberkapazitäten investiert, um seine Energieinfrastruktur zu schützen.

Wettbewerbslandschaft

Der Markt für Löschflugzeuge ist stark konsolidiert, wobei einige wenige Schlüsselakteure bedeutende Marktanteile halten. Lockheed Martins C-130J dominiert militärisch-zivile Großtankflugzeugbeschaffungen und gewann 2025 Rumäniens Auftrag über 280 Millionen USD für fünf Flugzeuge. De Havillands DHC-515 ist das einzige neu produzierte Amphibienflugzeug, sieht sich jedoch einem dreijährigen Auftragsrückstand gegenüber. Leonardo und Airbus führen bei Drehflüglern, während Ericksons S-64 Schwerlastmissionen kontrolliert.

Umrüstungsspezialisten stören die Preisgestaltung. Neptunes A319- und Coulsons 737-Programme nutzen reichlich vorhandene Strahlflugzeugzellen, um Neubauten um 50 % zu unterbieten. Präzisionsabwurfavionik von Elbit und USDA FRDS Gen III werden zu obligatorischen Spezifikationen und drängen veraltete Flotten zu Nachrüstungen. Autonome Marktteilnehmer wie EHang zielen auf städtische Schnittstellenrollen ab, und Rain entwickelt KI-Abwurfalgorithmen, die den Chemikalienverbrauch reduzieren.

Regulatorische Vereinfachungen beschleunigen VLAT-Zulassungen und reduzieren die Zertifizierungszeit 2025 von 36 auf 24 Monate, was die Eintrittsbarrieren senkt. Anbieter, die Flugzeugzelle, Ausbildung und Wartung in schlüsselfertigen Paketen kombinieren, verschaffen sich einen Vorteil, da Behörden Lebenszyklusverträge bevorzugen.

Marktführer der Löschflugzeugbranche

Airbus SE

Lockheed Martin Corporation

Leonardo S.p.A.

Textron Inc.

Air Tractor, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Die spanische Regierung vergab Waldbrandbekämpfungsverträge an Avincis für das Ministerium für ökologischen Wandel und demografische Herausforderungen (MITECO) und die Regionalregierung von Kastilien-La Mancha, was eine bedeutende Erweiterung seines Portfolios an Notfall-Luftdiensten darstellt. Diese Vertragsvergabe stärkt die operative Präsenz von Avincis in Spanien und ergänzt bestehende Vereinbarungen mit Andalusien, Aragonien, der Valencianischen Gemeinschaft und Galicien. Mit 39 Löschflugzeugen und über 300 Fachleuten ist das Unternehmen strategisch positioniert, um der steigenden Nachfrage nach Luftbrandbekämpfungsdiensten gerecht zu werden. Diese Entwicklung unterstreicht die zunehmende Abhängigkeit von privaten Betreibern zur Unterstützung staatlicher Waldbrandbekämpfungsinitiativen.

- April 2025: Der Vertrag des Ministeriums für Verkehr und Infrastruktur über 14,80 Millionen USD mit De Havilland Aircraft of Canada für die Reparatur des fünften CL-415-Wasserbombers der Provinz stellt einen strategischen Schritt zur Verbesserung der Waldbrandmanagementkapazitäten dar. Die lokal von PAL Aerospace durchgeführte Reparatur behebt Strukturschäden, die während eines Waldbrandes entstanden sind, und gewährleistet die Einsatzbereitschaft für die Brandsaison 2026–27. Diese Initiative unterstreicht die wachsende Nachfrage nach widerstandsfähiger Löschflugzeuginfrastruktur angesichts eskalierender klimabedingter Risiken. Durch die Priorisierung der Wartung kritischer Anlagen zielt die Regierung darauf ab, Katastrophenschutzrahmen zu stärken und die wirtschaftlichen und ökologischen Auswirkungen von Waldbränden zu mindern.

Berichtsumfang des globalen Marktes für Löschflugzeuge

Die Luftbrandbekämpfung, auch bekannt als Wasserbomben, nutzt Flugzeuge und andere Luftressourcen zur Bekämpfung von Waldbränden. Löschflugzeuge, die sowohl Starrflügler als auch Drehflügler umfassen, koordinieren sich mit Bodentrupps, um Waldbrände einzudämmen und zu löschen. Diese Flugzeuge bilden häufig die erste Angriffstruppe bei einem Brand oder leisten Unterstützung über dem Feuer während der Löschaktivitäten für die Feuerwehrleute am Boden.

Der Markt für Löschflugzeuge ist nach Flugzeugtyp, Tankkapazität, Endnutzer, Betriebsreichweite und Geografie segmentiert. Nach Flugzeugtyp ist der Markt in Starrflügler, Drehflügler und unbemannte Luftfahrtsysteme (UAS) unterteilt. Nach Tankkapazität ist der Markt in die Segmente unter 10.000 Liter, 10.000 bis 30.000 Liter und mehr als 40.000 Liter unterteilt. Nach Endnutzer ist der Markt in Regierungsbehörden und Forstdienste, Militärbetreiber sowie private Auftragnehmer und Luftbrandbekämpfungsunternehmen segmentiert. Nach Betriebsreichweite ist der Markt in weniger als 1.000 km, 1.000 bis 3.000 km und mehr als 3.000 km unterteilt. Der Bericht deckt auch die Marktgrößen und Prognosen für den Markt für Löschflugzeuge in den wichtigsten Ländern der verschiedenen Regionen ab. Für jedes Segment wird die Marktgröße in Wertangaben (USD) angegeben.

| Starrflügler |

| Drehflügler |

| Unbemannte Luftfahrtsysteme (UAS) |

| Weniger als 10.000 Liter |

| 10.000–30.000 Liter |

| Mehr als 40.000 Liter |

| Regierungsbehörden und Forstdienste |

| Militärbetreiber |

| Private Auftragnehmer und Luftbrandbekämpfungsunternehmen |

| Weniger als 1.000 km |

| 1.000 bis 3.000 km |

| Mehr als 3.000 km |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Spanien | ||

| Griechenland | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Südafrika | ||

| Nach Flugzeugtyp | Starrflügler | ||

| Drehflügler | |||

| Unbemannte Luftfahrtsysteme (UAS) | |||

| Nach Tankkapazität | Weniger als 10.000 Liter | ||

| 10.000–30.000 Liter | |||

| Mehr als 40.000 Liter | |||

| Nach Endnutzer | Regierungsbehörden und Forstdienste | ||

| Militärbetreiber | |||

| Private Auftragnehmer und Luftbrandbekämpfungsunternehmen | |||

| Nach Betriebsreichweite | Weniger als 1.000 km | ||

| 1.000 bis 3.000 km | |||

| Mehr als 3.000 km | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Frankreich | |||

| Spanien | |||

| Griechenland | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Südafrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Löschflugzeuge im Jahr 2026?

Die Marktgröße für Löschflugzeuge erreichte im Jahr 2026 einen Wert von 8,32 Milliarden USD und soll bis 2031 auf 11,63 Milliarden USD ansteigen.

Wie hoch ist die erwartete Wachstumsrate für Löschflugzeuge bis 2031?

Für den Markt wird im Zeitraum 2026–2031 eine CAGR von 6,92 % prognostiziert.

Welcher Flugzeugtyp wächst am schnellsten?

Unbemannte Luftfahrtsysteme (UAS) werden voraussichtlich eine CAGR von 8,87 % verzeichnen, die höchste unter allen Typen, angetrieben durch neue Zertifizierungen.

Welche Region verzeichnet das schnellste Wachstum?

Die Asien-Pazifik-Region führt mit einer CAGR von 7,45 %, da Australien und China den Aufbau souveräner Flotten beschleunigen.

Warum investieren private Versorgungsunternehmen in eigene Flotten?

Das Haftungsrisiko durch Waldbrandentstehung lässt Flugzeugkosten als Versicherung fungieren und veranlasst Versorgungsunternehmen, dedizierte ganzjährige Kapazitäten zu sichern.

Was begrenzt die schnelle Flottenexpansion trotz steigender Budgets?

Mangel an erfahrenen Piloten und Mechanikern sowie tarifbedingte Avionik-Verzögerungen verlängern Lieferzeiten und halten einsatzbereite Flugzeuge am Boden.

Seite zuletzt aktualisiert am: