Aeroderivative Gas Turbine Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

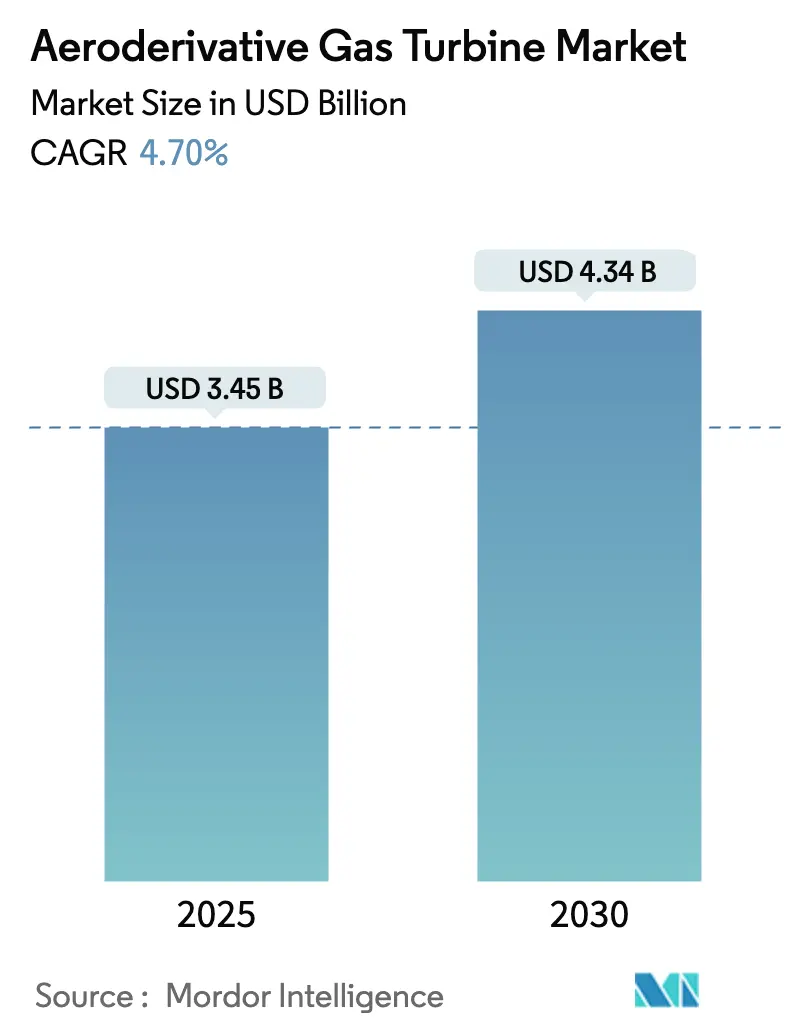

| Marktgröße (2025) | 3.45 Milliarden US-Dollar |

| Marktgröße (2030) | 4.34 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.70% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Aeroderivative Gas Turbine Marktanalyse von Mordor Intelligence

Die Marktgröße des Aeroderivative Gas Turbine Marktes beläuft sich im Jahr 2025 auf 3,45 Milliarden USD und wird bis 2030 voraussichtlich 4,34 Milliarden USD erreichen, was einer CAGR von 4,70 % entspricht. Dieses Wachstum wird durch den Bedarf der Netzbetreiber an Schnellstartanlagen getragen, die innerhalb von zehn Minuten hochfahren können, wiederholt betrieben werden können ohne Effizienzverluste und zur Einhaltung verschärfter Emissionsgrenzwerte beitragen. Aus der Luftfahrt abgeleitete Kerntriebwerke verleihen den Anlagen ein hohes Leistungs-Gewichts-Verhältnis, was eine schnelle Inbetriebnahme auf beengten Standorten und auf Offshore-Plattformen ermöglicht. Betreiber schätzen zudem die inhärente Kraftstoffflexibilität der Technologie, wobei Zweistoffkonfigurationen einen nahtlosen Wechsel zwischen Erdgas, Destillaten, nachhaltigem Flugkraftstoff (SAF) und Wasserstoffgemischen ermöglichen. Die Wettbewerbsintensität bleibt unter einer Handvoll führender Triebwerkshersteller hoch; Anbieter, die validierte Wasserstoffverbrennung und marinisierte Varianten vorweisen können, bauen ihren Vorsprung in Premium-Nischen jedoch weiter aus.

Wesentliche Erkenntnisse des Berichts

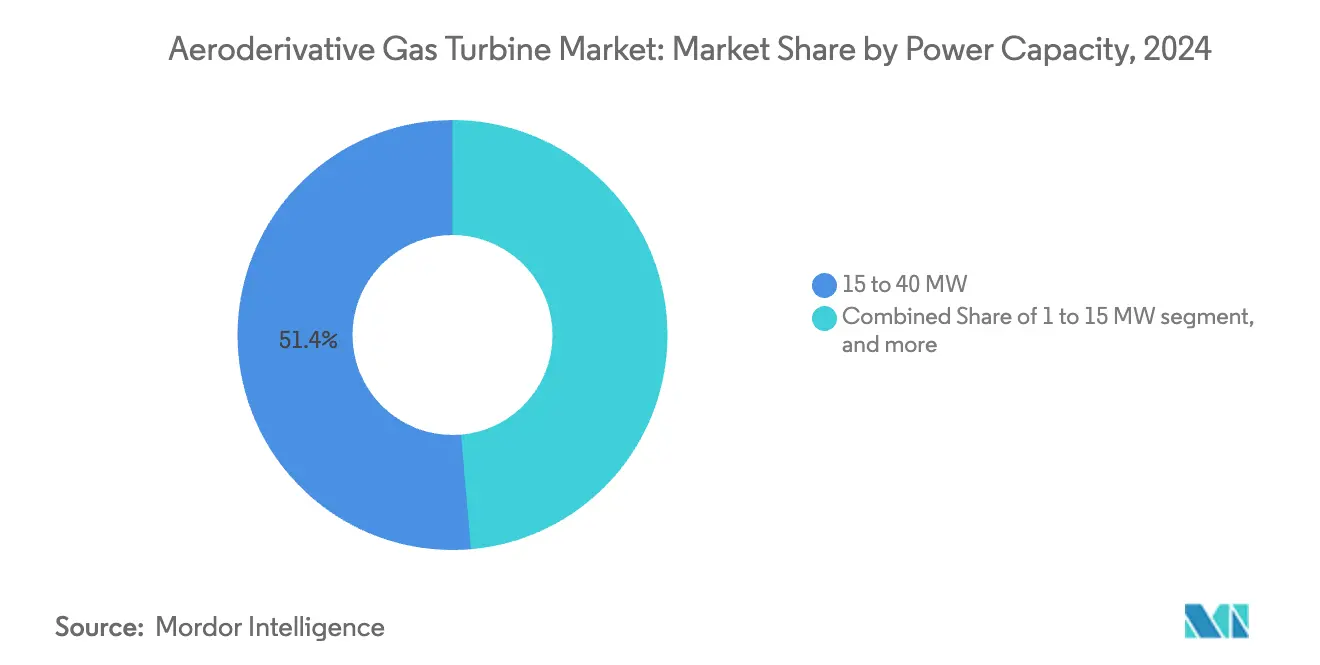

- Nach Leistungskapazität entfiel auf die Klasse von 15 bis 40 MW im Jahr 2024 ein Marktanteil von 51,37 % am Aeroderivative Gas Turbine Markt, während Einheiten mit einer Leistung von 1 bis 15 MW bis 2030 mit einer CAGR von 5,98 % wachsen sollen.

- Nach Anwendung führte die Stromerzeugung im Jahr 2024 mit einem Umsatzanteil von 53,85 %; der Schiffsantrieb verzeichnet bis 2030 eine CAGR von 7,43 %.

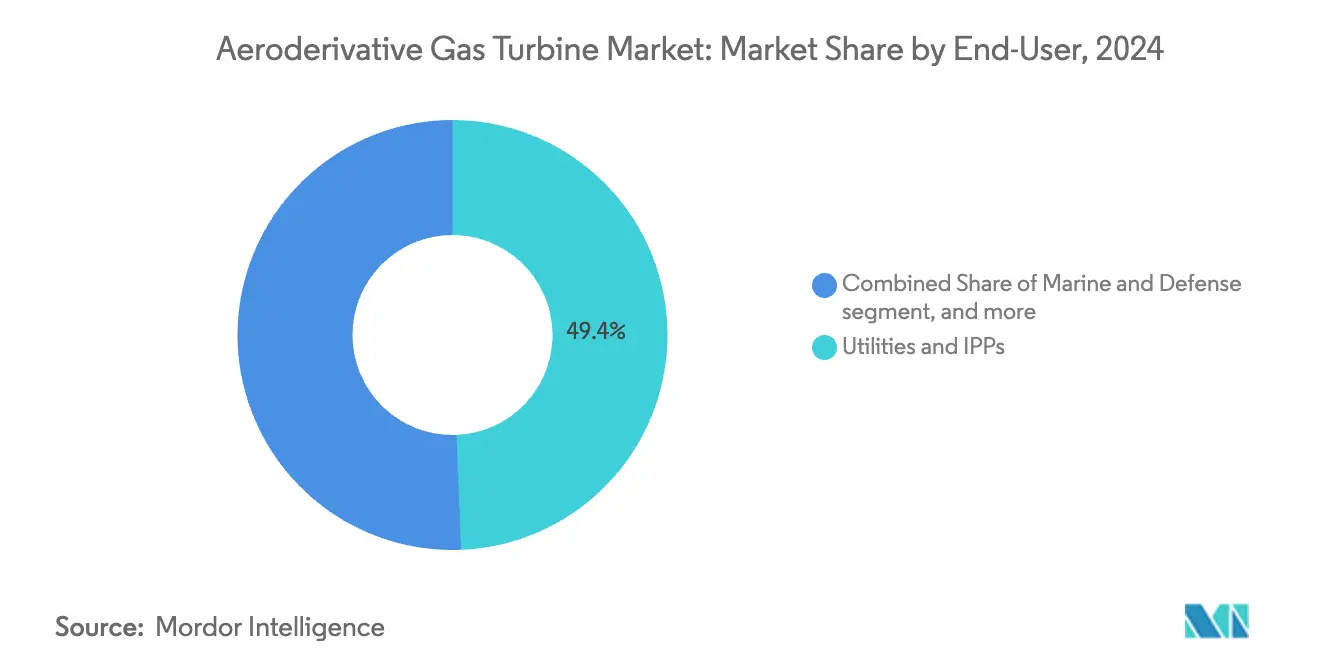

- Nach Endverbraucher hielten Versorgungsunternehmen und unabhängige Stromerzeuger im Jahr 2024 einen Anteil von 49,36 % an der Marktgröße des Aeroderivative Gas Turbine Marktes, während Marine- und Verteidigungsnutzer mit einer prognostizierten CAGR von 6,55 % bis 2030 das höchste Wachstum aufweisen.

- Nach Kraftstofftyp dominierten Zweistoffsysteme im Jahr 2024 mit einem Anteil von 59,49 %; SAF- und Wasserstoffgemische sollen im gleichen Zeitraum mit einer CAGR von 7,89 % wachsen.

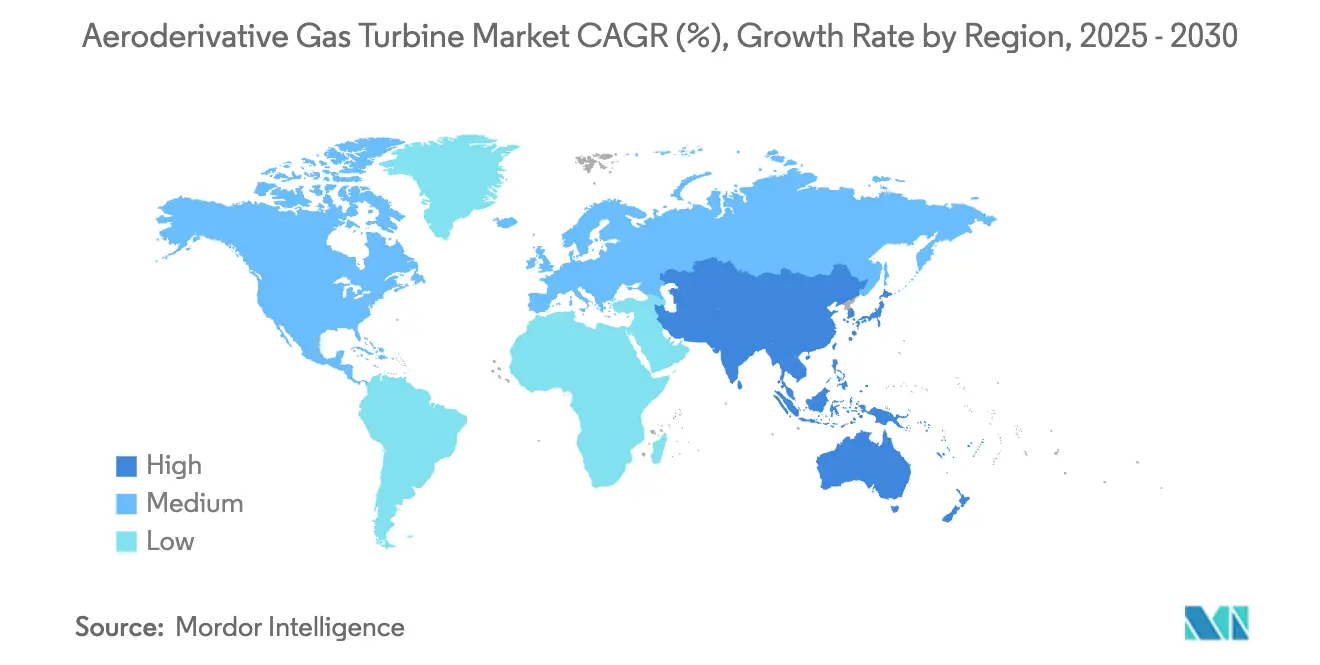

- Nach Geografie entfielen auf Nordamerika 40,88 % der Umsätze im Jahr 2024, während Asien-Pazifik mit einer CAGR von 5,26 % das weltweit stärkste Wachstum verzeichnet.

Globale Trends und Erkenntnisse des Aeroderivative Gas Turbine Marktes

Analyse der Treiberwirkung*

| Treiber | (≈) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Dekarbonisierungsdruck steigert die Nachfrage nach Schnellstart- und flexiblen Erzeugungsanlagen | +1.20% | Global, frühe Einführung in der EU und Kalifornien | Mittelfristig (2–4 Jahre) |

| Zunehmende Offshore-Explorations- und Produktionsaktivitäten erfordern leichte Pakete für den mechanischen Antrieb | +0.80% | Golfküste Nordamerikas, Nordsee, brasilianisches Vor-Salz-Gebiet | Langfristig (≥ 4 Jahre) |

| Wachsende Übernahme von aeroderivaten Antriebspaketen durch die LNG-Trägerflotte | +0.70% | Globale Schifffahrtsrouten, Werften im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Rasantes Wachstum dezentraler Energieressourcen in Rechenzentren und Mikronetzen | +0.60% | Nordamerika und EU-Knotenpunkte, aufstrebende Märkte im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Entstehung von SAF-fähigen Brennkammer-Nachrüstungen erschließt neue Umsatzquellen | +0.50% | Global, angeführt von Luftfahrtknotenpunkten mit SAF-Infrastruktur | Langfristig (≥ 4 Jahre) |

| Elektrifizierungsprogramme für Militärschiffe nutzen marinisierte aeroderivate Kerntriebwerke | +0.40% | NATO-Länder, Marineaufrüstungen im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Dekarbonisierungsdruck steigert die Nachfrage nach Schnellstart- und flexiblen Erzeugungsanlagen

Erneuerbare-Energie-Abregelungen in Regionen wie Kalifornien überstiegen im Jahr 2024 15.000 Stunden und schufen lukrative Einnahmen aus Hilfsdiensten für Turbinen, die innerhalb von Minuten einsatzbereit sind. Aeroderivate Kerntriebwerke starten 15–20 % schneller als schwere Rahmenmaschinen und erzielen dabei kompakte Ausgangsleistungen von über 35 MW. Europäische Versorgungsunternehmen berichten von 40 % höheren Einnahmen aus der Frequenzregelung je installiertem Megawatt im Vergleich zu Gas-und-Dampf-Kraftwerken – ein Aufschlag, der durch strenge Netzcode-Reaktionszeiten bedingt ist. Die Möglichkeit, mehrmals täglich zu zyklieren, ohne Lebensdauereinbußen im Heißgasbereich zu erleiden, verbessert zudem die Gesamtbetriebskosten. Da die Kohlenstoffbepreisungsregime verschärft werden, erhalten flexible Anlagen, die Emissionsspitzen beim Anfahren vermeiden, einen zusätzlichen finanziellen Vorteil.

Zunehmende Offshore-Explorations- und Produktionsaktivitäten erfordern leichte Pakete für den mechanischen Antrieb

Schwimmende Produktionssysteme und Unterwasser-Verdichterstationen bevorzugen Maschinen, die per Hubschrauber transportiert werden können, und aeroderivate Einheiten wiegen bis zu 60 % weniger als vergleichbare schwere Rahmenmaschinen beim Willow-Projekt von ConocoPhillips in Alaska.[1]ConocoPhillips, "Willow Project Overview," Conocophillips.com Der Hubschraubertransport senkt die Logistikkosten um 2–3 Millionen USD je Einsatz und verkürzt die Installationspläne um 25 %, was die Meilensteine für die erste Gasförderung beschleunigt. Betreiber schätzen die vereinfachte modulare Wartung, die Heißgasbereich-Tausche in unter acht Stunden ermöglicht und so die Ausfallzeiten in abgelegenen Umgebungen minimiert. Zusammen verbessern diese Faktoren den Kapitalwert des Projekts trotz des höheren Investitionsaufwands pro Kilowatt.

Wachsende Übernahme von aeroderivaten Antriebspaketen durch die LNG-Trägerflotte

Reeder, die neue LNG-Tonnage bestellen, spezifizieren zunehmend aeroderivate Antriebssysteme. Die 24-Schiffe-Bestellung von Evergreen Marine im Jahr 2024 zielt auf einen um 15 % niedrigeren Kraftstoffverbrauch und Wartungsintervalle von 8.000 Stunden ab – doppelt so lang wie bei herkömmlichen Schiffsturbinen.[2]Evergreen Marine Corporation, "Fleet Information and Sustainability," Evergreen-marine.com Lebenszykluseinsparungen bei der Wartung von 20–25 % gleichen den Aufpreis innerhalb von sieben Jahren aus. Die Kompatibilität mit zukünftigen Kraftstoffen wie Ammoniak oder Wasserstoff unterstützt die Einhaltung der IMO-2030-Effizienz- und Kohlenstoffintensitätsvorschriften. Charterer belohnen Schiffe, die die regulatorischen Mindestanforderungen übertreffen, mit höheren Tagessätzen, was die Nachfrage weiter stärkt.

Rasantes Wachstum dezentraler Energieressourcen in Rechenzentren und Mikronetzen

Hyperscale-Rechenzentrumsbetreiber integrieren aeroderivate Kraft-Wärme-Kopplungssysteme, um eine Verfügbarkeit von 99,9 % zu gewährleisten, die die Netzzuverlässigkeitskennzahlen für KI-Workloads übertrifft.[3]Microsoft Corporation, "Datacenter Sustainability," Microsoft.com Die Abwärmenutzung senkt die Energiekosten auf Standortebene um 35 %, insbesondere in warmen Klimazonen, wo die Kühlung 40 % des Verbrauchs ausmacht. Die Schwarzstart- und Inselbetriebsfähigkeiten der Gasturbinen sichern den Betrieb bei Netzstörungen – ein entscheidender Faktor in Regionen, die extremen Wetterereignissen ausgesetzt sind. Containerisierte 30-MW-Pakete passen in bestehende Campus-Anlagen und vermeiden Verzögerungen bei der Grundstücksbeschaffung.

Analyse der Hemmnisse*

| Hemmnis | (≈) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Kostenaufschlag gegenüber schweren Gasturbinen im Segment über 40 MW | -0.90% | Global, preissensible Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Beschleunigter Ausbau von Batteriespeichern verdrängt die Spitzenlastnachfrage | -0.60% | Nordamerika und EU-Netze mit hohem Anteil erneuerbarer Energien | Kurzfristig (≤ 2 Jahre) |

| Volatile Lieferketten für Luftfahrtkraftstoffe belasten die Betriebs- und Wartungskosten | -0.40% | Global, kraftstoffimportabhängige Regionen | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel für Heißgasbereich-Wartung in Schwellenmärkten | -0.30% | Asien-Pazifik, Naher Osten, Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kostenaufschlag gegenüber schweren Gasturbinen im Segment über 40 MW

Daten des National Energy Technology Laboratory beziffern die Investitionskosten für aeroderivate Turbinen auf 1.200–1.500 USD je kW, verglichen mit 800–1.000 USD für schwere Turbinen vergleichbarer Leistungsklasse. Bei Grundlastprofilen mit einem Kapazitätsfaktor von über 60 % reicht der Effizienzgewinn von 2–3 % nicht aus, um die höhere Abschreibung auszugleichen. Vereinfachungen bei den Nebenanlagen begünstigen zudem wirtschaftlich schwere Rahmenmaschinen. Infolgedessen verzögern Versorgungsunternehmen in Schwellenländern die Beschaffung aeroderivativer Turbinen, sofern Gewichts- oder Hochlaufratenbeschränkungen den Investitionsaufwand nicht überwiegen.

Beschleunigter Ausbau von Batteriespeichern verdrängt die Spitzenlastnachfrage

Batterieinstallationen erreichten in den USA im Jahr 2024 15 GW und deckten 60 % der neu hinzugekommenen Spitzenlastkapazitäten. Vierstündige Lithium-Ionen-Systeme übernehmen Frequenzregelung und kurzfristige Reserveleistung, die früher von Gasturbinen-Spitzenlastkraftwerken erbracht wurden, und haben die Betriebsstunden in Kalifornien seit 2022 um 25 % reduziert. Während aeroderivate Turbinen bei mehrstündiger Notstromversorgung und Schwarzstartaufgaben weiterhin dominieren, schrumpft ihr Erlöspotenzial, wenn die Speicherkosten unter 150 USD je kWh fallen. Langzeitspeichertechnologien, die derzeit erprobt werden, könnten den Flexibilitätsaufschlag weiter aushöhlen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Leistungskapazität: Mittelklasseeinheiten sichern die Nachfrage, während kleinere Pakete an Fahrt gewinnen

Die Klasse von 15 bis 40 MW hielt im Jahr 2024 einen Marktanteil von 51,37 % am Aeroderivative Gas Turbine Markt und unterstreicht damit ihre Eignung für industrielle Kraft-Wärme-Kopplung und dezentrale Stromerzeugung, bei der die Abwärmenutzung den Gesamtwirkungsgrad der Anlage steigert. Einnahmen aus Premium-Hilfsdiensten und Flächenvorteile rechtfertigen die höhere Kapitalintensität. Einheiten unter 15 MW gewinnen mit einer CAGR von 5,98 % an Dynamik, da containerisierte Produkte die Installationskosten um 30–40 % senken und sie für Mikronetze, abgelegene Bergbaustandorte und Inselversorgungsunternehmen attraktiv machen. Das Wachstum in diesen Segmenten dürfte ihren Beitrag zur Marktgröße des Aeroderivative Gas Turbine Marktes im Prognosezeitraum erhöhen.

Maschinen mit mehr als 40 MW sind auf Nischen beschränkt, in denen Plattformgewichtsgrenzen oder Platzbeschränkungen an Bord die Skaleneffekte überwiegen. Offshore-Verdichtung, Schiffsantrieb und bestimmte Spitzenlastkraftwerke spezifizieren weiterhin leistungsstarke aeroderivate Turbinen, doch kombinierte Gas-und-Dampf-Schwerturbinen dominieren derzeit Neubauprojekte für Grundlast in Schwellenmärkten. OEMs konzentrieren ihre Forschungs- und Entwicklungsaktivitäten daher auf Modularität, digitale Zwillinge und Brennkammern für alternative Kraftstoffe, um die Wettbewerbsfähigkeit des oberen Leistungsbereichs zu erhalten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Schiffsantrieb übertrifft das Wachstum der Stromerzeugung

Stromerzeugungszyklen erbrachten im Jahr 2024 53,85 % des Umsatzes, da Netzbetreiber Schnellstartanlagen beschafften, um erneuerbare Energien zu stützen und Prämien aus Hilfsdiensten zu erzielen. Die Beteiligung an Hilfsdiensten dürfte die Kernnachfrage trotz des Vordringens von Speichertechnologien aufrechterhalten und bis 2030 etwa die Hälfte des Aeroderivative Gas Turbine Marktes sichern. Der Schiffsantrieb wird jedoch die steilste Wachstumskurve aufweisen und jährlich um 7,43 % steigen, da LNG-Träger-Neubauten und Marinemodernisierungen die Kraftstoffeffizienz und Wartungsintervalle der Technologie honorieren. Diese Anwendung ist darauf ausgerichtet, die Marktgröße des Aeroderivative Gas Turbine Marktes für Antriebsanlagen im Laufe des Jahrzehnts erheblich zu vergrößern.

Möglichkeiten für den mechanischen Antrieb in der Öl- und Gasindustrie bleiben stabil: Offshore-Verflüssigung, Unterwasser-Verdichtung und Pipeline-Verdichtung setzen aeroderivate Turbinen ein, wo Hubschraubertransportierbarkeit und modulare Überholungen Planungstage und Betriebskosten einsparen. Mit der Erholung der vorgelagerten Investitionsausgaben sollten diese Pakete ihren Marktanteil halten, auch wenn die Elektrifizierung an Land voranschreitet.

Nach Endverbraucher: Versorgungsunternehmen dominieren, Marine und Verteidigung liefern das Wachstumspremium

Versorgungsunternehmen und unabhängige Stromerzeuger kontrollierten im Jahr 2024 49,36 % der Installationen und nutzten Hochlaufraten von unter 10 Minuten, um hochwertige Netzstabilitätsgebühren zu erzielen. Langfristige Serviceverträge und Verfügbarkeitsgarantien stärken ihre Präferenz für bewährte aeroderivate Kerntriebwerke. Dennoch werden Marine- und Verteidigungseinrichtungen eine CAGR von 6,55 % verzeichnen – die höchste unter allen Endverbrauchern –, unterstützt durch Flottenmodernisierungsprogramme, integrierte elektrische Kriegsschiffdesigns und steigende Bunkerpreise, die den wirtschaftlichen Vorteil effizienter Antriebssysteme verstärken. Diese Dynamik wird ihren Anteil an der Marktgröße des Aeroderivative Gas Turbine Marktes im Prognosezeitraum schrittweise erhöhen.

Öl- und Gasunternehmen spezifizieren weiterhin aeroderivate Turbinen für gewichtskritische Offshore-Plattformen. Industrielle Prozessanlagen hingegen setzen sie für die Kraft-Wärme-Kopplung ein, wenn die Erdgasversorgung über Pipelines zuverlässig ist und Abwärmeströme monetarisiert werden. Zusammen erhalten diese Segmente einen diversifizierten Nachfragemix, der die Branche gegen zyklische Schwankungen in einzelnen Sektoren abpuffert.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Kraftstofftyp: Zweistoffbetrieb behält die Führung, alternative Gemische verzeichnen starkes Wachstum

Zweistoffkonfigurationen hielten im Jahr 2024 einen Anteil von 59,49 %, was den Wunsch der Betreiber nach Absicherung gegen Gasversorgungsunterbrechungen oder Preisanstiege widerspiegelt. Die Funktionalität unterstützt zudem die Einhaltung von Reservekraftstoffvorschriften in kritischer Infrastruktur. Während erdgasbetriebene Einheiten in stabilen Pipeline-Regionen weiterhin dominieren, sollen Nachrüstungen für SAF- und Wasserstoffgemische jährlich um 7,89 % steigen – die höchste Rate unter allen Kraftstoffklassen. Erfolgreiche Tests mit 50 % Wasserstoffanteil auf einer LM6000-Plattform signalisieren, dass Brennkammerpakete im Feld installiert werden können, ohne den Motor vollständig zu ersetzen, was die Widerstandsfähigkeit des Aeroderivative Gas Turbine Marktes gegenüber politischen Dekarbonisierungsverschiebungen stärkt.

Die Einführung alternativer Kraftstoffe wird sich voraussichtlich dort beschleunigen, wo Kohlenstoffkreditmärkte die wirtschaftliche Lücke schließen und die gemeinsam angesiedelte Produktion von grünem Wasserstoff die Lieferkosten senkt. OEMs weisen bereits erhebliche Forschungs- und Entwicklungsbudgets auf, um die Kraftstoffflexibilitätsgrenzen zu erweitern und höhere Mischungsverhältnisse zu zertifizieren, und positionieren das Portfolio für eine Wasserstoffeinführungsphase nach 2030.

Geografische Analyse

Nordamerika trug im Jahr 2024 40,88 % des Gesamtwerts bei, gestützt durch den Ersatz von gasbefeuerten Spitzenlastkraftwerken, die Stromerzeugung auf Rechenzentrumscampus und die Nachfrage nach mechanischem Antrieb im Golf von Mexiko. Günstige Pipeline-Infrastruktur und ausgereifte Servicenetzwerke senken die Eigentumskosten und stärken den Marktanteil der Region im Aeroderivative Gas Turbine Markt. Regulatorische Vorgaben, die Hochlaufzeiten von unter 10 Minuten für Notfallreserven vorschreiben, stützen die Beschaffung zusätzlich.

Asien-Pazifik ist der Wachstumsmotor mit einer CAGR von 5,26 % bis 2030. Chinesische Werften integrieren aeroderivate Turbinen in LNG-Träger, und regionale Marinen bestellen Antriebspakete für Fregatten und Zerstörer. Japan und Südkorea setzen Einheiten für den Netzausgleich ein, da erneuerbare Energien skalieren, obwohl Technikermangel für die Heißgasbereich-Wartung eine rasche Expansion hemmt. Lokalisierte Wartungs-, Reparatur- und Überholungseinrichtungen, die in Singapur und Busan eröffnen, sollten diesen Engpass schrittweise beseitigen und die Flottenunterstützung ausweiten.

Europa bevorzugt Turbinen, die für SAF und Wasserstoff qualifiziert sind, um strenge Emissionsziele zu erfüllen. Netzbetreiber nutzen ihre Schnellhochlaufeigenschaften, um volatile Windenergieerzeugung in Märkten wie dem Vereinigten Königreich und Deutschland zu managen. Der Nahe Osten und Afrika hingegen setzen selektiv ein, hauptsächlich für Offshore-Öl- und Gasverdichtung sowie Militärschiffe, angesichts der Budgetsensibilität bei Versorgungsunternehmen-Ausschreibungen.

Wettbewerbslandschaft

Der Markt ist stark konzentriert, wobei GE Vernova, Siemens Energy und Rolls-Royce auf jahrzehntelange Erfahrung im Bereich Luftfahrttriebwerke zurückgreifen. Ihr kombinierter Anteil übersteigt zwei Drittel der weltweiten Lieferungen, was auf eingespielte Lieferketten und Zertifizierungs-Know-how zurückzuführen ist. Der Wettbewerbsvorteil verlagert sich nun auf validierte Wasserstoffbrennkammern und marinisierte Derivate, die Premium-Segmente in der Marine und im LNG-Bereich ansprechen.

Neue Marktteilnehmer konzentrieren sich auf containerisierte Angebote unter 15 MW, die Containerisierung und Analysen mit digitalen Zwillingen nutzen, um Lieferzeiten zu verkürzen und den Aufwand vor Ort zu reduzieren. Während solche Herausforderer aggressiv innovieren, stehen sie vor Zertifizierungs- und globalen Servicenetzwerkhürden, die etablierten Anbietern zugutekommen. Das US-Patent- und Markenamt verzeichnete im Jahr 2024 mehr als 150 Anmeldungen im Zusammenhang mit alternativer Kraftstoffverbrennung und fortschrittlichen keramischen Matrixverbundwerkstoffen, was das technologische Wettrennen unterstreicht.[4]US Patent and Trademark Office, "Patent Database Search," Uspto.gov

Strategische Kooperationen nehmen zu: Baker Hughes hat die italienische Produktion ausgebaut, um Lieferzeiten um sechs Monate zu verkürzen. MTU Aero Engines hat Servicezentren in Singapur und Dubai eröffnet, um regionale Supportlücken zu schließen. Partnerschaften mit Schiffbauern, Rechenzentrumsbetreibern und Wasserstoffentwicklern stärken den Durchverkauf und helfen etablierten Anbietern, künftige Umsätze zu sichern.

Marktführer im Bereich Aeroderivative Gas Turbine

GE Vernova (General Electric Company)

Siemens AG

Mitsubishi Heavy Industries, Ltd.

MTU Aero Engines Holding AG

Rolls-Royce Holdings plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- November 2024: GE Vernova schloss Tests mit 50 % Wasserstoffgemisch auf seiner LM6000-Plattform ab und bewies damit die Machbarkeit von Nachrüstungen für einen dekarbonisierten Betrieb.

- April 2023: GE sicherte sich einen Auftrag der UCED Group (UCED), der Energiesparte der tschechischen Investmentgruppe CREDITAS Group, zur Lieferung einer aeroderivaten Gasturbine vom Typ LM6000 PC Sprint für das Reservekraftwerk UCED Prostějov in Prag, Tschechische Republik.

Umfang des globalen Aeroderivative Gas Turbine Marktberichts

| 1 bis 15 MW |

| 15 bis 40 MW |

| Mehr als 40 MW |

| Stromerzeugung |

| Mechanischer Antrieb |

| Schiffsantrieb |

| Versorgungsunternehmen und unabhängige Stromerzeuger |

| Öl- und Gasunternehmen |

| Industrielle Prozessanlagen |

| Marine und Verteidigung |

| Erdgas |

| Zweistoffbetrieb |

| Nachhaltiger Flugkraftstoff (SAF) und Wasserstoffgemische |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Leistungskapazität (MW) | 1 bis 15 MW | ||

| 15 bis 40 MW | |||

| Mehr als 40 MW | |||

| Nach Anwendung | Stromerzeugung | ||

| Mechanischer Antrieb | |||

| Schiffsantrieb | |||

| Nach Endverbraucher | Versorgungsunternehmen und unabhängige Stromerzeuger | ||

| Öl- und Gasunternehmen | |||

| Industrielle Prozessanlagen | |||

| Marine und Verteidigung | |||

| Nach Kraftstofftyp | Erdgas | ||

| Zweistoffbetrieb | |||

| Nachhaltiger Flugkraftstoff (SAF) und Wasserstoffgemische | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Aeroderivative Gas Turbine Markt im Jahr 2025, welchen Wert wird er bis 2030 erreichen und wie hoch ist die entsprechende CAGR?

Der Aeroderivative Gas Turbine Markt beläuft sich im Jahr 2025 auf 3,45 Milliarden USD und wird bis 2030 voraussichtlich 4,34 Milliarden USD erreichen, was einer CAGR von 4,70 % im Zeitraum 2025–2030 entspricht.

Wie schnell kann eine aeroderivate Gasturbine starten und Volllast erreichen?

Moderne Einheiten erreichen die Nennleistung in unter 10 Minuten und bieten damit entscheidende Flexibilität für Netze mit hohem Anteil erneuerbarer Energien.

Wie hoch ist die prognostizierte Wachstumsrate für Installationen im Asien-Pazifik-Raum?

Installationen im Asien-Pazifik-Raum sollen zwischen 2025 und 2030 mit einer CAGR von 5,26 % steigen, angeführt von Marine- und LNG-Anwendungen.

Welche Anwendung wird bis 2030 am schnellsten wachsen?

Der Schiffsantrieb wird voraussichtlich mit jährlich 7,43 % am schnellsten wachsen, da Reeder eine höhere Kraftstoffeffizienz und die Einhaltung der IMO-Vorschriften anstreben.

Warum bevorzugen Betreiber aeroderivate Turbinen mit Zweistoffbetrieb?

Die Zweistoffkapazität ermöglicht es Anlagen, zwischen Erdgas und Destillaten zu wechseln, was die Anfälligkeit gegenüber Versorgungsunterbrechungen verringert und Spitzenpreischancen nutzt.

Welche Rolle wird Wasserstoff bei künftigen Installationen spielen?

Erfolgreiche Demonstrationen mit 50 % Gemischanteil zeigen, dass Wasserstoff über Brennkammer-Nachrüstungen integriert werden kann, was Anlagen für weitergehende Dekarbonisierungsvorschriften positioniert.

Seite zuletzt aktualisiert am: