Marktgröße und Marktanteil für mehr-elektrische Luftfahrzeuge

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

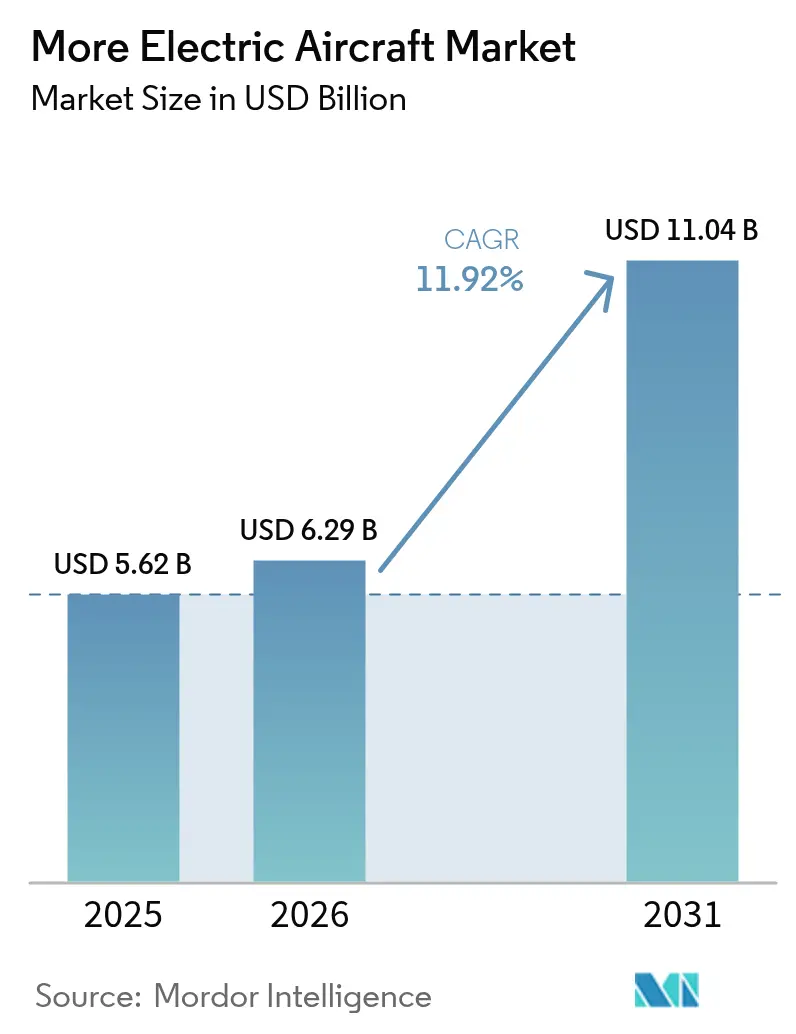

| Marktgröße (2026) | 6.29 Milliarden US-Dollar |

| Marktgröße (2031) | 11.04 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.92% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für mehr-elektrische Luftfahrzeuge von Mordor Intelligence

Die Marktgröße für mehr-elektrische Luftfahrzeuge (MEA) wird im Jahr 2026 auf 6,29 Milliarden USD geschätzt, ausgehend von einem Wert von 5,62 Milliarden USD im Jahr 2025, mit Projektionen für 2031 von 11,04 Milliarden USD, was einem Wachstum von 11,92 % CAGR über den Zeitraum 2026–2031 entspricht. Steigende Kraftstoffpreise, Mandate zur CO₂-Reduzierung und die Reifung von Hochleistungselektronik veranlassen Fluggesellschaften und Flugzeughersteller, hydraulische und pneumatische Subsysteme durch elektrische Architekturen zu ersetzen. Fluggesellschaften berichten von Kraftstoffeinsparungen von bis zu 20 %, wenn Triebwerke keine Zapfluft mehr für die Umgebungsluftregelung benötigen, während leistungsdichte Generatoren und Festkörperbatterien eine längere elektrische Ausdauer unterstützen. Starrflügelprogramme wie die B787 belegen den zapfluftfreien Betrieb im Liniendienst, und eVTOL-Entwickler wenden dieselbe Logik auf urbane Einsatzmissionen an. Infolgedessen wetteifern etablierte Unternehmen und Start-ups darum, Breitbandlücken-Halbleiter, Wärmekontrollmaterialien und Hochspannungszertifizierungsslots zu sichern, um mit der Nachfrage Schritt zu halten.

Wichtigste Erkenntnisse des Berichts

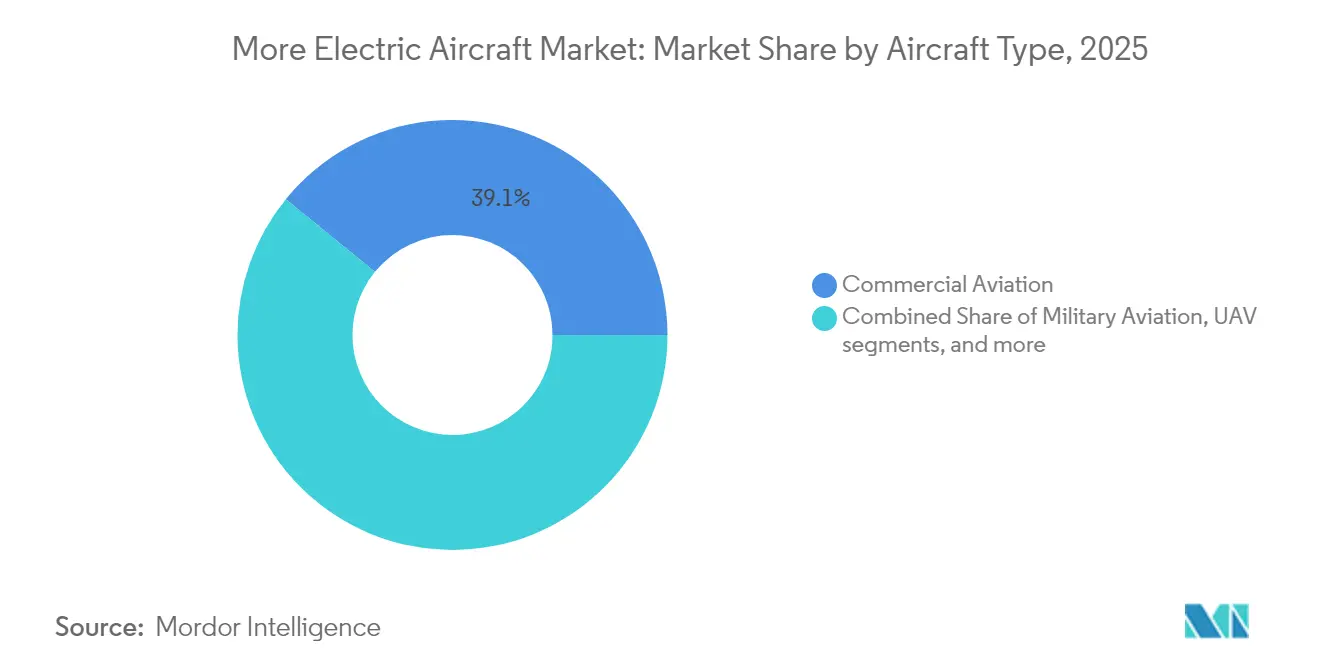

- Nach Luftfahrzeugtyp hielt die kommerzielle Luftfahrt im Jahr 2025 einen Marktanteil von 39,12 % am Markt für mehr-elektrische Luftfahrzeuge, während urbane Luftmobilität und eVTOL-Plattformen mit einer CAGR von 15,38 % bis 2031 die schnellste Expansion verzeichnen dürften.

- Nach Plattform führten Starrflügelkonstruktionen mit einem Marktanteil von 63,10 % am Markt für mehr-elektrische Luftfahrzeuge im Jahr 2025; Drehflügler- und Auftriebsprogramme übertreffen dies mit einer CAGR von 12,18 % bis 2031.

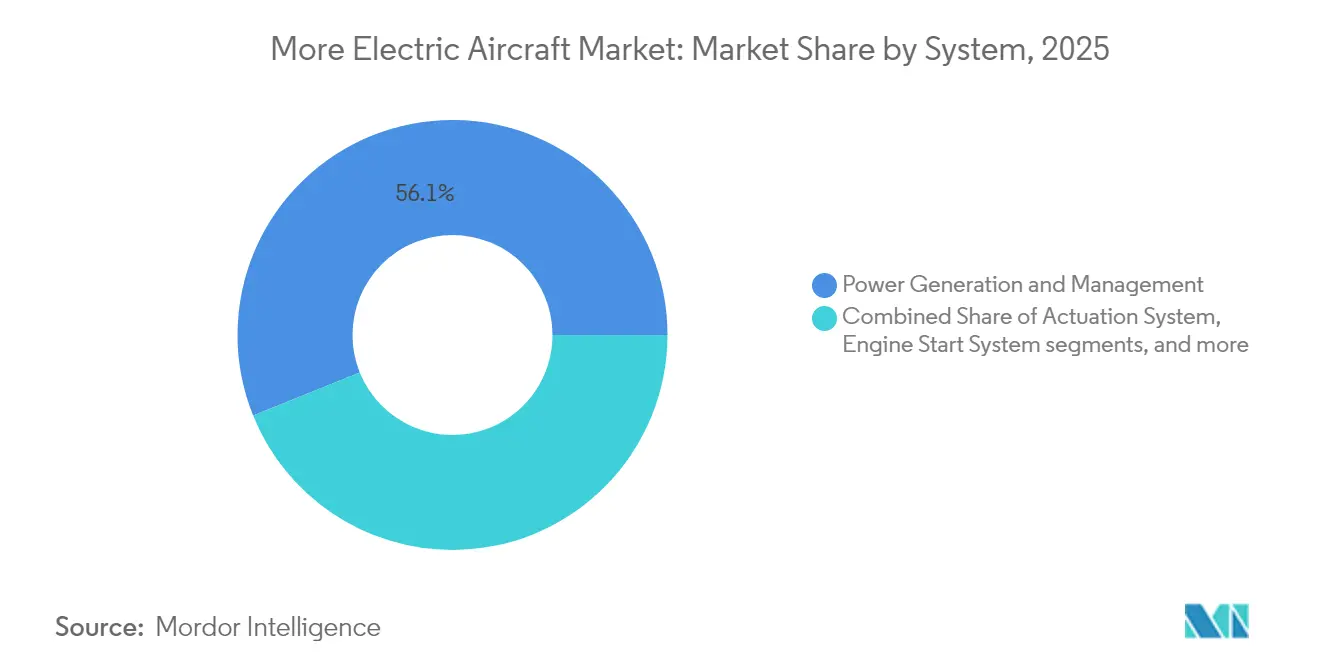

- Nach System entfielen auf Stromerzeugungs- und -managementhardware 56,10 % der Marktgröße für mehr-elektrische Luftfahrzeuge im Jahr 2025, während elektromechanische Aktuierung mit einer CAGR von 12,14 % bis 2031 am schnellsten wächst.

- Nach Endnutzer kontrollierten OEMs 53,21 % des Wertes von 2025, doch das Aftermarket-Segment beschleunigt sich mit einer CAGR von 12,31 % bis 2031.

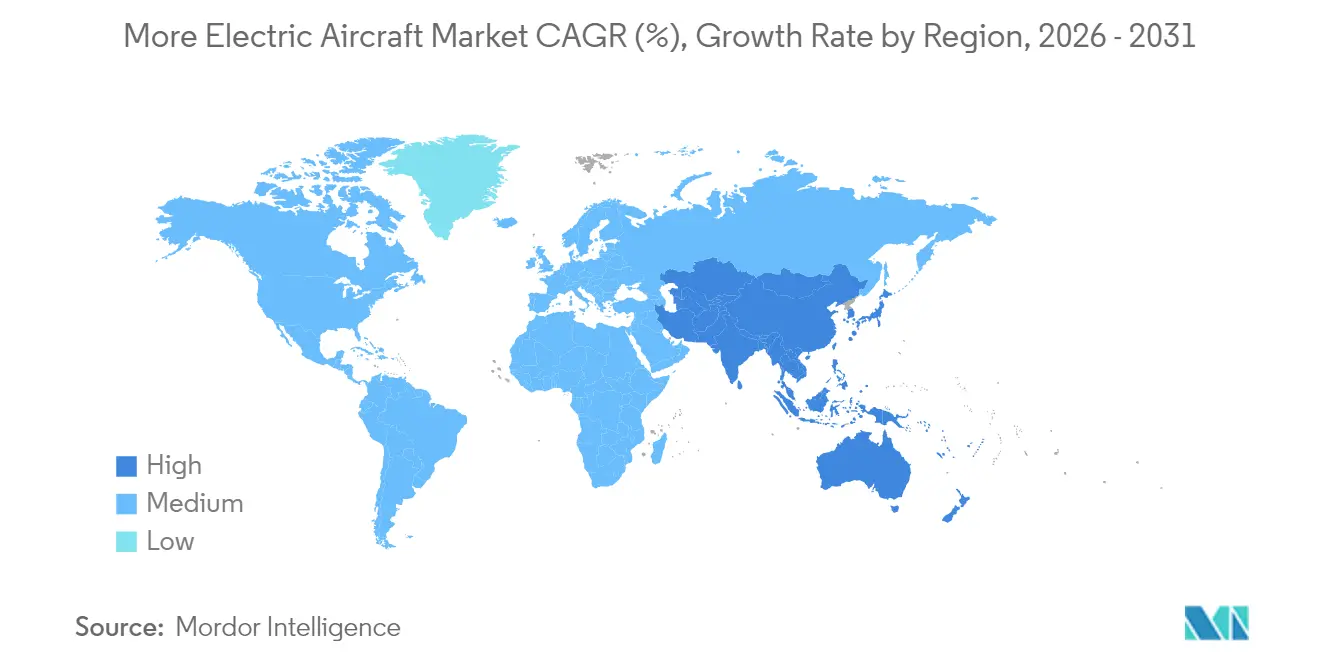

- Nach Geografie dominierte Nordamerika mit 34,96 % des Umsatzes im Jahr 2025, während Asien-Pazifik mit einer CAGR von 12,24 % bis 2031 die höchste regionale CAGR verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Markt für elektrischere Luftfahrzeuge*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Elektrifizierungsantrieb zur Reduzierung des Kraftstoffverbrauchs und von CO₂ | +3.2% | Global | Mittelfristig (2–4 Jahre) |

| Verschärfung globaler Emissionsvorschriften | +2.8% | Nordamerika und EU; Ausstrahlungseffekte auf APAC | Kurzfristig (≤ 2 Jahre) |

| Hochleistungsmotoren und SiC/GaN-Elektronik | +2.1% | Global; frühe Einführung in Nordamerika | Mittelfristig (2–4 Jahre) |

| Festkörperbatterien ermöglichen Leistungsspitzenlasten | +1.9% | APAC-Kern; Ausstrahlungseffekte auf Nordamerika | Langfristig (≥ 4 Jahre) |

| ESG-getriebene Nachrüstungsnachfrage für APUs | +1.4% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Tarnfokussierte elektrische Aktuierung (Verteidigung) | +0.9% | Nordamerika; ausgewählte EU-Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Elektrifizierungsantrieb zur Reduzierung des Kraftstoffverbrauchs und von CO₂

Kraftstoff macht 20 %–30 % der Betriebskosten von Fluggesellschaften aus, was elektrische Antriebsstränge im Kilowattbereich wirtschaftlich attraktiv macht – zusätzlich zu ihren Emissionsvorteilen. GE Aerospaces CLEEN-III-Demonstration liefert einen 90-kW-Startergenerator, der die Zapfluftleitungen entfernt und es Turbofan-Kernen ermöglicht, näher an optimalen Schubeinstellungen zu betreiben.[1]GE Aerospace, "CLEEN III Demonstration elektrischer Antriebe," geaerospace.com Collins Aerospaces zapfluftfreies Umgebungsluftregelungspaket auf der 787 veranschaulicht, wie elektrische Subsysteme den CO₂-Ausstoß senken und gleichzeitig die Wartungsplanung erleichtern.[2]Collins Aerospace, "Zapfluftfreie Umgebungsluftregelungssysteme," collinsaerospace.com Fluggesellschaften erhalten dadurch vorhersehbare Inspektionsintervalle und weniger Flüssigkeitslecks, was ungeplante Bodenzeiten reduziert. Diese doppelten finanziellen und Compliance-Vorteile stärken kontinuierliche Investitionen in elektrifizierte Erstausrüstungs- und Nachrüstungsprogramme über alle Flottentypen hinweg.

Verschärfung globaler Emissionsvorschriften

Verbindliche Regeln ersetzen nun freiwillige Zusagen. Die US-amerikanische Bundesluftfahrtbehörde (FAA) verabschiedete Kraftstoffeffizienzstandards, die ab April 2024 gelten und den maximalen Kraftstoffverbrauch pro Sitzkilometer für neue Flugzeuge festlegen.[3]Bundesluftfahrtbehörde, "Endgültige Regelung zu Kraftstoffeffizienzstandards für Flugzeuge," faa.gov Das europäische „ReFuelEU”-Mandat verpflichtet Fluggesellschaften, bis 2030 6 % nachhaltigen Flugkraftstoff und bis 2050 70 % beizumischen, was hybride elektrische Architekturen fördert, die Einmischkraftstoffe mit elektrischem Boost kombinieren. Das globale Ausgleichssystem der ICAO erfordert nachweisbare Emissionsreduzierungen und zwingt OEMs, die elektrische Integration zu beschleunigen, da schrittweise Triebwerksanpassungen die kurzfristigen Compliance-Fenster nicht erfüllen können. Airbus beispielsweise strebt öffentlich ein emissionsfreies kommerzielles Modell bis 2035 an, um innerhalb der regulatorischen Leitplanken zu bleiben.

Hochleistungsmotoren und SiC/GaN-Elektronik

Siliziumkarbid (SiC)- und Galliumnitrid (GaN)-Schalter halbieren die Leitverluste im Vergleich zu Silizium und ermöglichen Megawatt-Motoren ohne prohibitives Gewicht. Ein NASA-GE-Demonstrator kombiniert eine 1-MW-Elektromaschine mit SiC-Antrieben, um 20 % Kraftstoffeinsparungen im Reiseflug bei einem Schmalrumpfflugzeug zu demonstrieren. Der Gerätebetrieb bei 800 V–1.000 V reduziert die Kabelmasse und toleriert gleichzeitig höhere Sperrschichttemperaturen, was in beengten Triebwerksgondeln entscheidend ist. Obwohl die Automobilnutzung gereift ist und die Waferproduktion zugenommen hat, bleiben Lose in Luft- und Raumfahrtqualität begrenzt, was strategische Liefervereinbarungen zu einem Wettbewerbsvorteil macht. Collins Aerospace eröffnete daher ein dediziertes Leistungselektroniklabor in Rockford, Illinois, um Chips intern zu entwickeln und Kapazitäten vor dem Volumenbedarf zu sichern.

Festkörperbatterien ermöglichen Leistungsspitzenlasten

Festkörperchemien erhöhen die gravimetrische Energie auf über 500 Wh/kg und entfernen brennbare flüssige Elektrolyte. CATLs Prototyp einer kondensierten Batterie erreichte 2025 Luftfahrttests und zielt auf die Indienststellung bis 2028 mit stapelbaren, feuerfesten Paketen ab. NASAs Schwefel-Selen-Zellen verdoppeln die aktuelle Lithium-Ionen-Energie pro Kilogramm und versprechen eVTOL-Reichweiten von 200 Meilen ohne hybride Unterstützung.[4]NASA, "Flugdemonstration eines elektrifizierten Antriebsstrangs der Megawattklasse," nasa.gov Hohe Entladeraten decken Spitzenlasten beim Abheben und Landen ab und verkleinern Hilfstriebwerke in einigen Architekturen. Zertifizierungspfade für Festkörpermodule stimmen mit den Zeitplänen der urbanen Luftmobilität überein, was darauf hindeutet, dass technologische und regulatorische Bereitschaft vor Ende des Jahrzehnts konvergieren könnten.

Analyse der Hemmnisse-Auswirkungen auf den Markt für elektrischere Luftfahrzeuge*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hochspannungszertifizierungshürden | -2.1% | Global; Standards variieren | Mittelfristig (2–4 Jahre) |

| Thermische Zuverlässigkeit dichter Leistungsmodule | -1.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Knappheit der Lieferkette für SiC in Luft- und Raumfahrtqualität | -1.5% | Global; Konzentration in Asien | Mittelfristig (2–4 Jahre) |

| Rückstand der Flughafen-MRO-Infrastruktur | -1.2% | Global; langsamere Einführung in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hochspannungszertifizierungshürden

Elektrische Antriebe überschreiten routinemäßig 1.000 V DC, doch historische Vorschriften konzentrieren sich auf 270-V-Architekturen. Die FAA erließ Sonderbedingungen für BETA Technologies' H500A, um neue Lichtbogenfehler- und Isolationsdurchschlagsmodi zu adressieren. Divergierende Regelgebung zwischen FAA und EASA erschwert die globale Validierung und zwingt Entwickler, für mehrere Worst-Case-Szenarien zu konstruieren. Boeings B777-9 steht noch immer unter zusätzlicher Prüfung für den Betrieb ohne konventionelle elektrische Energie, was unterstreicht, wie Legacy-Programme Zertifizierungsverzögerungen erfahren, wenn Spannungshüllkurven erweitert werden. Diese Unsicherheiten verlängern Entwicklungszyklen und erhöhen Budgets, was die nominale Wachstumsrate des Marktes für mehr-elektrische Luftfahrzeuge dämpft.

Thermische Zuverlässigkeit dichter Leistungsmodule

Selbst bei 99 % Effizienz geben Elektronik der Megawattklasse Kilowatt an Abwärme in beengte Rumpfräume ab. Honeywells europäisches Konsortium stellte fest, dass hybrid-elektrische Schmalrumpfflugzeuge beim Steigflug mehr als 1 MW abführen müssen, was die Kapazität von Zapfluft-Umgebungsluftregelungssystemen übersteigt. EU-finanzierte ICOPE-Forschung entwickelt daher Mikrokanal-Wärmesenken und Phasenwechselmaterialien, die auf Hochaltitudendruck-Regime zugeschnitten sind. Thermische Zyklen belasten auch Lötstellen in SiC-Modulen und gefährden die Zuverlässigkeit, wenn sie nicht durch robuste Verpackung gemindert werden. Bis Kühlarchitekturen ausgereift sind, balancieren Hersteller Leistungsdichte gegen das Risiko der Betriebslebensdauer, was das Tempo der Elektrifizierung einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für elektrischere Luftfahrzeuge

Nach Luftfahrzeugtyp:

Kommerzielle Führung und eVTOL-AufschwungKommerzielle Flugzeugzellen trugen 2025 39,12 % zum Markt für mehr-elektrische Luftfahrzeuge bei, da Fluggesellschaften Hydrauliksysteme durch verteilte elektrische Subsysteme ersetzten, um Wartungsausgaben zu senken. Fluggesellschaften heben vorhersehbare Lebenszykluskosten hervor, wenn linienersetzbare Einheiten festkörperbasiert statt flüssigkeitsbetrieben sind. Unterdessen verzeichnet die eVTOL-Kategorie eine CAGR von 15,38 % bis 2031, was auf wachsendes Investorenvertrauen in Lufttaxi-Betriebe zwischen Stadtpaaren hindeutet. Zertifizierungsmeilensteine von Joby und Archer verschoben die Wahrnehmung vom Konzept zum nahezu kurzfristigen Dienst und erschlossen Flottenbestellungen von Regionalanbietern. Militärprogramme übernehmen elektrische Aktuierung hauptsächlich zur Reduzierung der Radarsignatur, während die Geschäftsluftfahrt aus Gründen geringerer Kabinengeräusche und Flughafenabgase folgt.

Die Segmentdivergenz deutet darauf hin, dass der Markt für mehr-elektrische Luftfahrzeuge traditionelle Nachfragekennzahlen neu kalibrieren könnte. JSXs Plan, nach 2028 mehr als 300 hybrid-elektrische Regionalflugzeuge zu übernehmen, veranschaulicht, wie Regionalfluggesellschaften ältere Flotten überspringen werden, wenn geeignete Alternativen verfügbar sind. Beschleunigte Bestellungen verkürzen Entwicklungsvorlaufzeiten und zwingen Lieferketten, Halbleiter zuerst eVTOL-Gründern zuzuweisen. Begrenzte Zellenproduktion für Hochzyklus-Batterien wird damit zu einem limitierenden Faktor für Legacy-Schmalrumpf-Nachrüstungen. Dennoch gewinnen Nachrüstkits für ältere kommerzielle Typen an Zugkraft, wo eine vollständige Flottenerneuerung finanziell nicht tragbar ist, was einen ausgewogenen Bestellmix über alle Luftfahrzeugklassen hinweg sicherstellt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Plattform:

Dominanz der Starrflügler, Dynamik der DrehflüglerStarrflügelkonstruktionen hielten 2025 63,10 % der Marktgröße für mehr-elektrische Luftfahrzeuge, dank zertifizierter Referenzprogramme wie der B787 und A350, die elektrische Umgebungsluftregelung im Liniendienst demonstrieren. Diese Beispiele beruhigen Regulierungsbehörden und Leasinggeber bei der Genehmigung von Hochspannungsnachrüstungen für Schmalrumpfflotten. Gleichzeitig expandieren Drehflügler- und Auftriebskonzepte mit einer CAGR von 12,18 %, gestützt durch den Sprung in der Schwebeeffizienz, den direktangetriebene Elektromotoren liefern.

DARPAs XRQ-73 hybrid-elektrische Drohne kombiniert Rotorlift mit Starrflügelreiseflug und zeigt, wie Leistungselektronik vertikalen Plattformen Tarnung und Ausdauer verleiht. Electras Kurzstart-Regionaldemonstrator überbrückt die Kluft weiter und deutet darauf hin, dass zukünftige Taxonomie sich auf das Missionsprofil statt auf die Flügelform konzentrieren wird. Drehflügelprogramme nutzen auch das Fehlen von Getriebeölleitungen, was Gewicht und Wartung reduziert. Diese Verwischung von Kategorien könnte einheitliche Zertifizierungsrahmen anstoßen, den Einstieg für unkonventionelle Layouts erleichtern und die Plattformvielfalt im Markt für mehr-elektrische Luftfahrzeuge aufrechterhalten.

Nach System:

Stromerzeugung führt, Aktuierung beschleunigtStromerzeugungs- und -managementeinheiten repräsentierten 56,10 % des Umsatzes von 2025 und spiegeln den Bedarf der Fluggesellschaften an stabilen Hochspannungsschienen wider, bevor sekundäre Subsysteme übergehen. Modulare Startergeneratoren ermöglichen elektrische Energie von Gate zu Gate, während intelligente Wandler die Frequenz stabilisieren und Fehlerkaskaden abmildern. Integrierte Racks vereinfachen Verkabelungsläufe und reduzieren elektromagnetische Interferenzen, eine kritische Eigenschaft, wenn Spannungen sich 1 kV nähern.

Aktuierungshardware schreitet mit einer CAGR von 12,14 % bis 2031 am schnellsten voran, angetrieben durch die Nachfrage nach Präzisionsservosteuerungen, die Hydraulik bei dynamischen Manövern übertreffen. Saabs flugtaugliche elektromechanische Aktuatoren belegen höhere Positionsgenauigkeit sowie leckagefreien Betrieb, der die Flugzeugabfertigungszuverlässigkeit verbessert. Thermomanagementelemente gewinnen im Gleichschritt an Relevanz, da kompakte Pumpen und Flüssigkeitskühlplatten bei Megawattskalen obligatorisch werden. Triebwerksstarter-Wandler, einst pneumatisch, werden vollständig elektrisch, um autonomes Zurückschieben ohne Bodenfahrzeuge zu ermöglichen und die Abfertigungszeit zu verkürzen. Diese Trends ordnen Lieferantenhierarchien neu: Halbleiterfoundries und Wärmespezialisten steigen neben traditionellen Antriebsprimes auf.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer:

OEM-Kontrolle, Aftermarket-PotenzialOEMs behielten 2025 53,21 % des Wertanteils aufgrund von Designautorität und direkten Erstausrüstungsverkäufen. Sie integrieren integrierte Fly-by-Wire- und elektrische zapfluftfreie Pakete in der Bauphase und erzielen dabei Premiummargen. Im Gegensatz dazu wächst der Aftermarket-Umsatz bis 2031 jährlich um 12,31 %, da elektrische Subsysteme neue Diagnosewerkzeuge und Reparaturkompetenzen erfordern. Prädiktive Wartungsportale, die hochfrequente Stromqualitätsdaten aufnehmen, werden zu Abonnementprodukten für Fluggesellschaften.

Airbus prognostiziert, dass der breitere Dienstleistungspool bis 2043 290 Milliarden USD erreichen wird, wobei elektrisch-spezifisches Monitoring als Kernsäule gilt. Collins Aerospace schult bereits MRO-Techniker in Lichtbogenschutzsicherheit und Hochenergiebatteriehandhabung und setzt darauf, dass der Kundendienst nach der Lieferung die Ausrüstungsmarge über eine 30-jährige Flugzeuglebenszeit übertreffen wird. Unabhängige Reparaturstationen investieren in isoliertes Werkzeug und Batterielagerräume, um zu konkurrieren, aber Kapitalanforderungen wirken als Barriere und stärken den OEM-Einfluss. Diese Verschiebung unterstreicht, warum Kompetenz in lebenslangen Serviceangeboten die Flugzeugauswahl nun neben dem Anschaffungspreis beeinflusst.

Geografische Analyse

Markt für elektrischere Luftfahrzeuge in Nordamerika

Nordamerika hielt 2025 einen Anteil von 34,96 % der Ausgaben, da Verteidigungsbudgets Megawatt-Demonstratoren unterstützten und die FAA frühe Zulassungswege für elektrische Antriebe bereitstellte. Etablierte Tier-1-Zulieferer in den Vereinigten Staaten verankern ein ausgereiftes Ökosystem, das Forschungslabore, Prüfstände und Humankapital-Pipelines an einem Ort vereint. Das Electrified Powertrain Flight Demonstration-Programm der NASA bringt Ingenieure von GE und Boeing zusammen, um bis 2027 hybride Antriebssysteme auf einer Regionalplattform im Flug zu erproben, und stärkt damit den regionalen Schwung.

Markt für elektrischere Luftfahrzeuge in Europa

Europa belegt nach Wert den zweiten Platz, gestützt durch Clean Aviation-Fördermittel und Dekarbonisierungsrichtlinien für Flughäfen. EU-Projekte wie GOLIAT und EcoPulse leiten öffentliche Mittel in die Handhabung von flüssigem Wasserstoff, supraleitende Kabel und hybrid-elektrische Flugtests. Die Harmonisierung der EASA mit der FAA beschleunigt die transatlantische Validierung für eVTOLs und verkürzt die Markteinführungszeit für Betreiber mit doppelter Zulassung. Dennoch sehen sich europäische Zulieferer mit Währungsinflation bei der Halbleiterbeschaffung konfrontiert, was Joint Ventures mit asiatischen Halbleiterwerken zur Sicherung von Wafer-Kontingenten vorantreibt.

Markt für elektrischere Luftfahrzeuge im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum verzeichnet mit einer CAGR von 12,24 % das höchste Wachstum. Die Zivilluftfahrtbehörde Chinas hat dedizierte Niedrigflugkorridore für eVTOL-Logistik und Passagiershuttles ausgewiesen, was die kommerziellen Einführungszeiträume verkürzt. Staatliche Pläne zum Aufbau einer Allgemeinen Luftfahrtindustrie im Billionen-Yuan-Maßstab bis 2030 injizieren Subventionen und regulatorische Sicherheit, um ausländische Tier-2-Zulieferer anzuziehen. Japan und Südkorea konzentrieren sich auf urbane Demonstrationsflüge für Veranstaltungen vom Typ Weltausstellung und bieten damit eine Prsentationsplattform vor einer breiteren Zertifizierung. Die Flughafenbereitschaft hinkt jedoch hinterher. Indien erkundet elektrische regionale Turboprop-Flugzeuge für Kurzstreckenrouten im Rahmen des UDAN-Konnektivitätsprogramms. Die vielfältigen Marktzugänge der Region schlagen sich insgesamt in nachhaltigen Auftragsbüchern für Batterie-, Motor- und Avioniklieferanten nieder und stellen sicher, dass der asiatisch-pazifische Raum der wichtigste Volumentreiber im Markt für elektrischere Luftfahrzeuge bleibt.

Wettbewerbslandschaft

Der Markt für mehr-elektrische Luftfahrzeuge ist mäßig konzentriert. Etablierte Primes – Collins Aerospace, Honeywell, Safran, GE Aerospace und Rolls-Royce – verfügen über Programmmanagement-Kompetenz und tiefe Zertifizierungserfahrung, die Neueinsteiger nicht schnell replizieren können. Alle fünf investierten zwischen 2024 und 2025 in dedizierte Leistungselektronik-Prüfhallen, was einen strategischen Schwenk von reinen Turbinen-Portfolios hin zu vollständig elektrifizierten Antriebsstapeln signalisiert.

Akquisitionen bleiben der bevorzugte Weg, um Technologielücken zu schließen. Honeywell erwarb Start-ups für Batteriemanagementsoftware, um seine Flugsteuerungslinie zu ergänzen. Safran übernahm das Motor-IP von ePropelled und integrierte die Statorherstellung in seine Anlage in Villeurbanne. GE Aerospace kooperierte mit magniX, um gemeinsam Megawatt-Generatoren für Pendlerflugzeuge zu entwickeln, wobei GE's additive Fertigung die Statorprototypenentwicklung beschleunigt. Solche Schritte stärken die vertikale Kontrolle über kritische Pfadelemente – Leistungselektronik, Wärmekreisläufe und Zertifizierungsdatenpakete – und machen reine Komponentenunternehmen anfällig, sofern sie sich nicht breiteren Ökosystemen anschließen.

Start-ups differenzieren sich durch Agilität und Nischenfokus. Wright Electric betont 186-sitzige Kurzstreckenmissionen, um alternde Schmalrumpfflugzeuge zu ersetzen, während Ampaire sich auf hybride Umrüstungen bestehender Regionalflugzeuge konzentriert, um aktuelle Flugzeugzellen zu nutzen. Joby Aviations FAA-Sonderbedingungen für seinen JAS4-1 verschaffen einen First-Mover-Status und potenzielle Lizenzeinnahmen und schaffen regulatorische Barrieren für spätere Marktteilnehmer. Da Breitbandlücken-Chips und fortschrittliche Batterien bis 2030 tendenziell zum Massenprodukt werden, wird nachhaltiger Wettbewerbsvorteil wahrscheinlich von Integrationskompetenz und digitalen Zwillingen abhängen, die die System-von-Systemen-Leistung optimieren, statt von der Überlegenheit einzelner Komponenten.

Marktführer für mehr-elektrische Luftfahrzeuge

Airbus SE

The Boeing Company

Safran SA

Honeywell International Inc.

RTX Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für elektrischere Luftfahrzeuge

- Airbus SE

- The Boeing Company

- Collins Aerospace (RTX Corporation)

- Safran SA

- Honeywell International Inc.

- General Electric Company

- Rolls-Royce plc

- BAE Systems plc

- Parker-Hannifin Corporation

- Moog Inc.

- Eaton Corporation plc

- Thales Group

- Liebherr Group

- Crane Co.

- Diehl Aviation GmbH

- GKN Aerospace (Melrose plc)

- magniX USA, Inc.

- Ampaire Inc.

- Wright Electric Inc.

Jüngste Branchenentwicklungen im Markt für elektrischere Luftfahrzeuge

- Mai 2025: Vertical Aerospace und Honeywell erweiterten ihre Partnerschaft, um den VX4 eVTOL auf den Markt zu bringen, mit einem prognostizierten Vertragswert von 1 Milliarde USD und mindestens 150 Einheiten bis 2030.

- März 2025: RTXs Pratt & Whitney und Collins Aerospace leiteten die Triebwerksintegration und lieferten Leistungseinheiten für JetZeros Nurflügel-Demonstrator, der eine 50%ige Kraftstoffverbrauchsreduzierung anstrebt.

- Februar 2025: H55 und Aerovolt UK schlossen eine Partnerschaft zur Entwicklung von Ausbildungs- und Ladenetzwerken für elektrische Luftfahrzeuge und etablierten Infrastruktur im gesamten britischen Markt.

- Dezember 2024: Regal Rexnord und Honeywell kündigten eine mehrjährige Zusammenarbeit bei elektromechanischen Komponenten für Luftfahrzeuge der fortgeschrittenen Luftmobilität an.

Berichtsumfang des globalen Marktes für mehr-elektrische Luftfahrzeuge

Bei mehr-elektrischen Luftfahrzeugen (MEA) ersetzen elektrische Systeme die meisten pneumatischen Systeme, die in herkömmlichen Verkehrsflugzeugen zu finden sind. Bei konventionellen Flugzeugen nutzen die Triebwerke Zapfluft, um den Leistungsbedarf der meisten sekundären Flugzeugsysteme zu decken. In der zapfluftfreien Architektur von MEA liefern die Triebwerke Leistung an wellengetriebene Generatoren, die den Leistungsbedarf der meisten Flugzeugsysteme decken. Bei MEA werden Hydrauliksysteme von Triebwerken und elektromotorgetriebenen Hydraulikpumpen angetrieben, und elektrische Systeme werden von Triebwerken und von Hilfstriebwerken (APU) angetriebenen Generatoren betrieben.

Der Markt für mehr-elektrische Luftfahrzeuge ist nach Anwendung und Geografie segmentiert. Nach Anwendung wurde der Markt in kommerzielle, militärische und allgemeine Luftfahrt segmentiert. Der Bericht deckt auch die Marktgrößen und Prognosen für den Markt für mehr-elektrische Luftfahrzeuge in den wichtigsten Ländern verschiedener Regionen ab. Für jedes Segment wird die Marktgröße in Wertangaben (USD) bereitgestellt.

Überblick über die Segmentierung

| Kommerzielle Luftfahrt |

| Militärluftfahrt |

| Geschäfts- und Allgemeine Luftfahrt |

| Unbemannte Luftfahrzeuge (UAV) |

| Urbane Luftmobilität/eVTOL |

| Starrflügler |

| Drehflügler |

| Stromerzeugung und -management | Elektrische Stromerzeugung |

| Leistungsumwandlung | |

| Leistungsverteilung | |

| Aktuierungssystem | Flugsteuerungsaktuierung |

| Fahrwerksaktuierung | |

| Thermomanagementsystem | |

| Triebwerksstarter-System | |

| Umgebungsluftregelungssystem | |

| Sonstige |

| OEM |

| Aftermarket |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Luftfahrzeugtyp | Kommerzielle Luftfahrt | ||

| Militärluftfahrt | |||

| Geschäfts- und Allgemeine Luftfahrt | |||

| Unbemannte Luftfahrzeuge (UAV) | |||

| Urbane Luftmobilität/eVTOL | |||

| Nach Plattform | Starrflügler | ||

| Drehflügler | |||

| Nach System | Stromerzeugung und -management | Elektrische Stromerzeugung | |

| Leistungsumwandlung | |||

| Leistungsverteilung | |||

| Aktuierungssystem | Flugsteuerungsaktuierung | ||

| Fahrwerksaktuierung | |||

| Thermomanagementsystem | |||

| Triebwerksstarter-System | |||

| Umgebungsluftregelungssystem | |||

| Sonstige | |||

| Nach Endnutzer | OEM | ||

| Aftermarket | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriges Asien-Pazifik | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für mehr-elektrische Luftfahrzeuge?

Der Markt steht im Jahr 2026 bei 6,29 Milliarden USD und soll bis 2031 auf 11,04 Milliarden USD steigen, mit einer CAGR von 11,92 %.

Welche Luftfahrzeugkategorie wächst am schnellsten?

Urbane Luftmobilitäts- und eVTOL-Plattformen verzeichnen mit einer CAGR von 15,38 % bis 2031 das höchste Wachstum.

Warum bevorzugen Fluggesellschaften elektrische Aktuierung gegenüber Hydraulik?

Elektrische Aktuatoren reduzieren die Wartung, verhindern Flüssigkeitslecks und lassen sich nahtlos in Prädiktive-Wartungs-Software integrieren, was die Abfertigungszuverlässigkeit verbessert.

Welche Region führt die Nachfrage heute an, und welche Region wächst am schnellsten?

Nordamerika führt im Jahr 2025 mit 34,96 % des Umsatzes, während Asien-Pazifik mit einer CAGR von 12,24 % das steilste Wachstum verzeichnet.

Welche Technologien beeinflussen die zukünftige Einführung am stärksten?

Breitbandlücken-SiC/GaN-Leistungselektronik, Festkörperbatterien über 500 Wh/kg und Startergeneratoren der Megawattklasse definieren die Leistungshüllkurve für elektrische Luftfahrzeuge der nächsten Generation.

Wie wird sich der Aftermarket für elektrische Luftfahrzeuge entwickeln?

Es wird erwartet, dass der Aftermarket mit einer CAGR von 12,31 % die OEM-Verkäufe übertrifft, da Fluggesellschaften spezialisierte Schulungen, isoliertes Werkzeug und digitales Monitoring für die Wartung von Hochspannungssystemen benötigen.

Seite zuletzt aktualisiert am: