Marktgröße und Marktanteil für Luftkranhelikopter

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

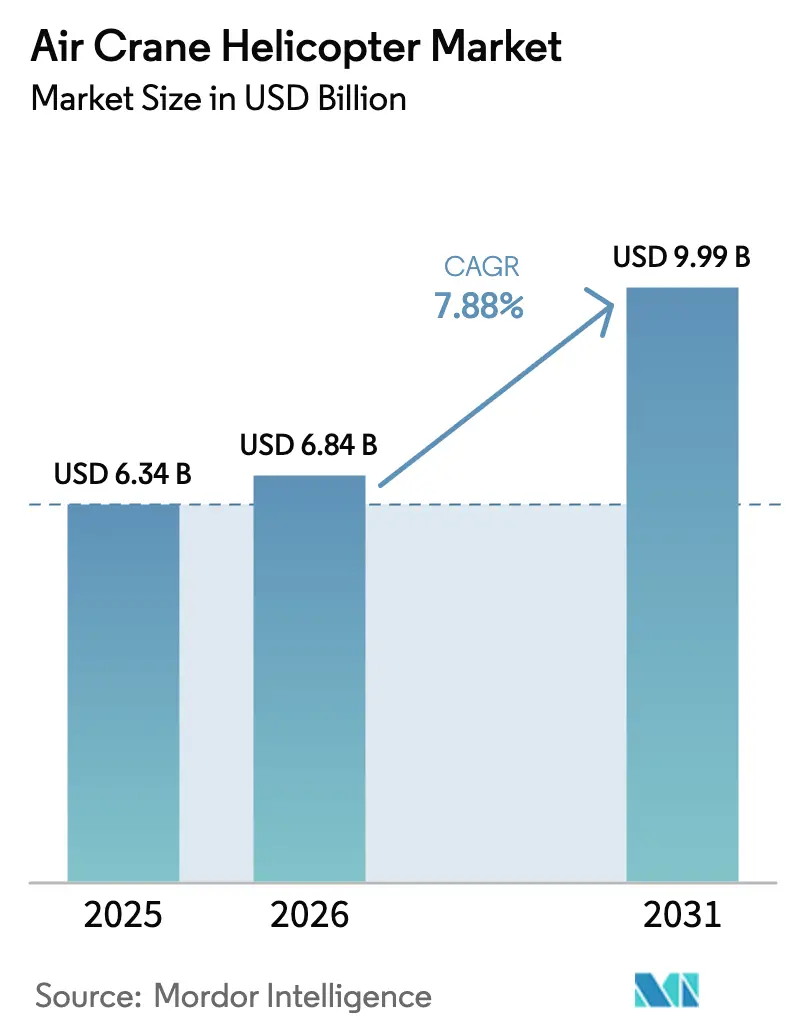

| Marktgröße (2026) | 6.84 Milliarden US-Dollar |

| Marktgröße (2031) | 9.99 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.88% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Luftkranhelikopter von Mordor Intelligence

Die Marktgröße für Luftkranhelikopter wird im Jahr 2026 auf 6,84 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 6,34 Milliarden USD, mit Projektionen für 2031 von 9,99 Milliarden USD, und wächst mit einer CAGR von 7,88 % im Zeitraum 2026–2031. Der steigende Bedarf an Schwerlasttransporten in den Bereichen Waldbrandbekämpfung, Installation von Offshore-Windkraftanlagen, Erneuerung abgelegener Infrastruktur und militärische Neubeschaffung rückt den Markt für Luftkranhelikopter in den Mittelpunkt globaler Logistikstrategien. Zivile Behörden und Verteidigungsministerien betrachten diese Luftfahrzeuge zunehmend als einzig praktikable Option für den Transport mehrtonnschwerer Nutzlasten in unwirtliche oder ökologisch sensible Gebiete. Dieser Wandel hat die Nachfrage nach Neubauten und langfristigen Leasingaktivitäten beschleunigt. Die Konsolidierung unter den Betreibern setzt sich fort, wobei integrierte Dienstleister Marktanteile gewinnen, indem sie Hebekapazität, spezialisierte Besatzungen und flottenweite Wartungsprogramme miteinander verknüpfen. Gleichzeitig erweitern technische Fortschritte bei Hybrid-Elektro-Antrieben und Überlebensfähigkeits-Upgrades das Missionsspektrum und stärken das Vertrauen in Flottenneuerungszyklen. Die gestiegene Dringlichkeit im Zusammenhang mit klimabedingten Katastrophen, anhaltenden Ausgaben für den Energiewandel und grenzüberschreitender Verteidigungskooperation sichern bis 2030 eine belastbare Wachstumsdynamik für den Markt für Luftkranhelikopter.

Wesentliche Erkenntnisse des Berichts

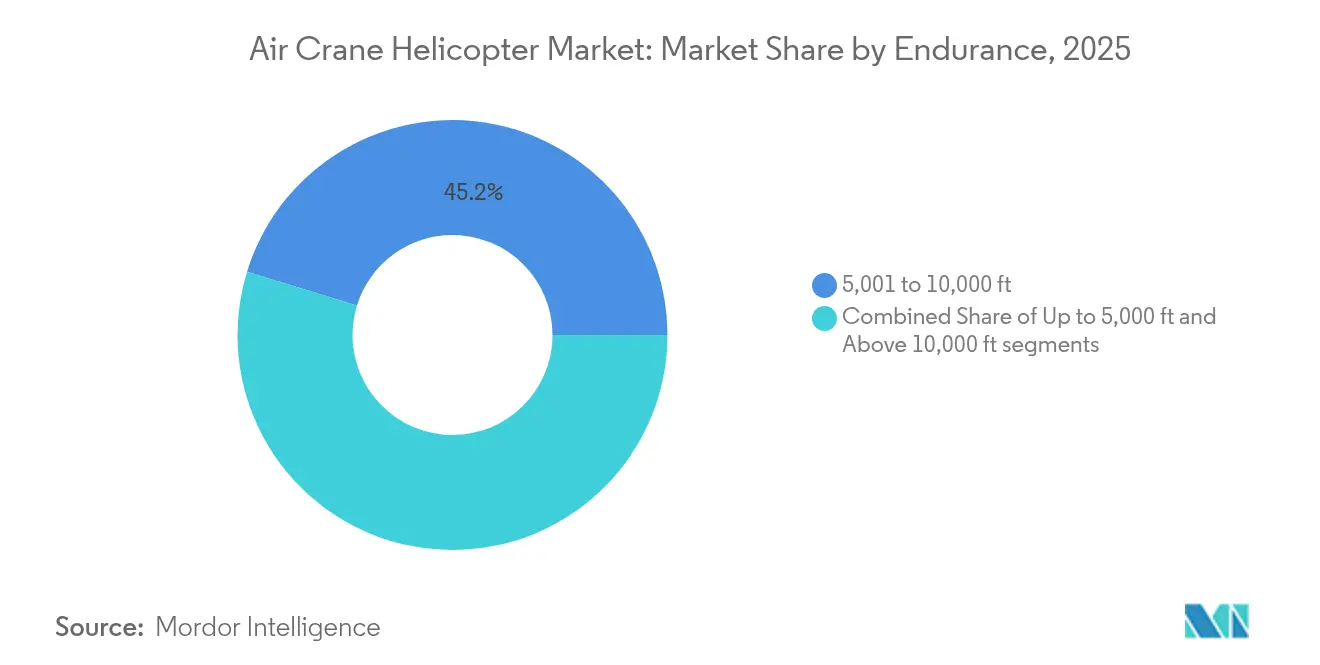

- Nach Einsatzhöhe hielt das Band von 5.001 bis 10.000 Fuß im Jahr 2025 einen Marktanteil von 45,24 % am Markt für Luftkranhelikopter, während das Band über 10.000 Fuß bis 2031 voraussichtlich mit einer CAGR von 9,18 % wachsen wird.

- Nach Ladekapazität erfasste die Klasse von 3.001 bis 6.000 Pfund im Jahr 2025 39,35 % der Marktgröße für Luftkranhelikopter; die Klasse von 12.001 bis 15.000 Pfund wächst zwischen 2026 und 2031 mit einer CAGR von 9,78 %.

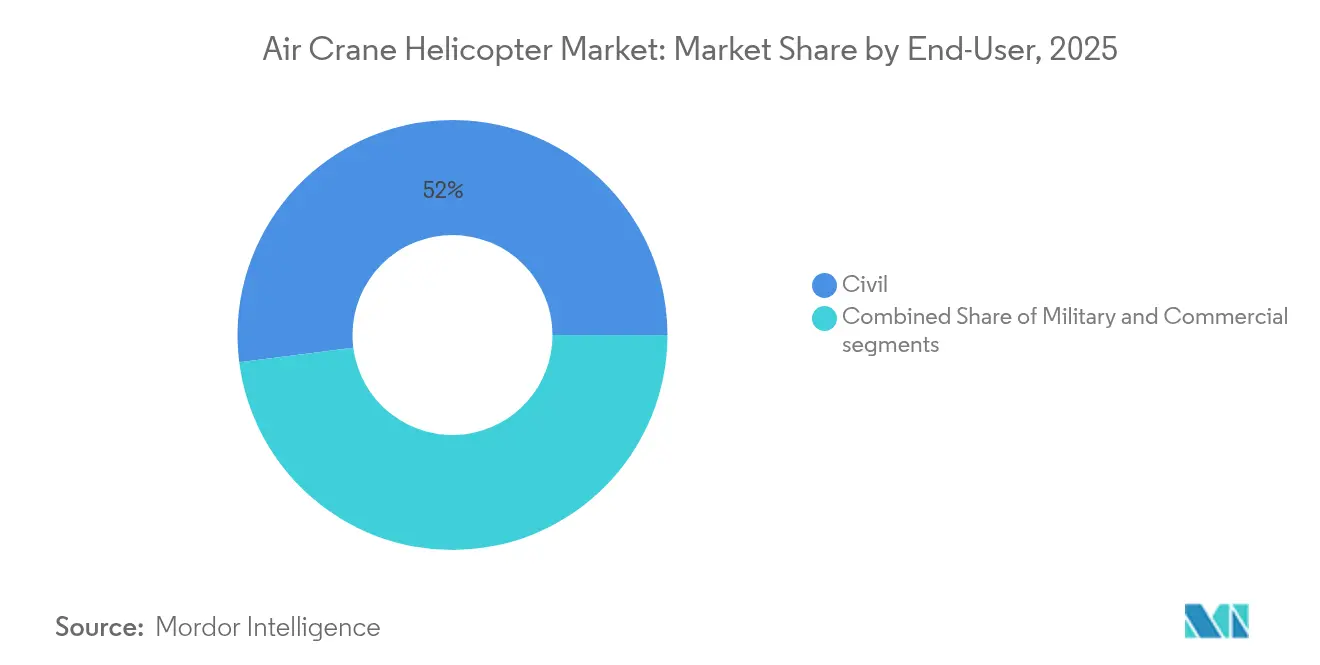

- Nach Endverbraucher beanspruchten zivile Regierungsbetriebe im Jahr 2025 52,02 % des Marktanteils für Luftkranhelikopter, während kommerzielle Betreiber bis 2031 mit einer CAGR von 8,05 % expandieren.

- Nach Anwendung entfielen im Jahr 2025 48,41 % der Marktgröße für Luftkranhelikopter auf schweren Bau und Infrastrukturtätigkeiten; die Brandbekämpfung verzeichnet mit einer CAGR von 9,35 % bis 2031 das stärkste Wachstum.

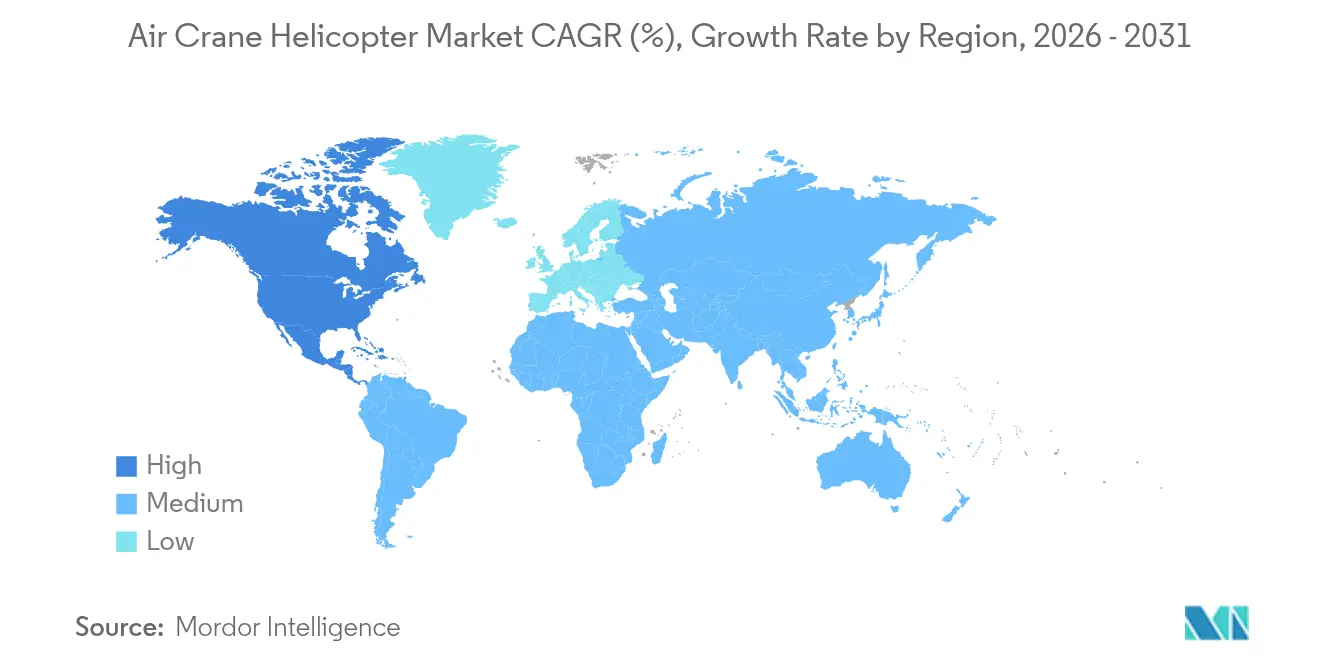

- Geografisch führte der Asien-Pazifik-Raum im Jahr 2025 mit einem Marktanteil von 43,12 % am Markt für Luftkranhelikopter; Nordamerika verzeichnet mit einer regionalen CAGR von 7,32 % für 2026–2031 das schnellste Wachstum.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Luftkranhelikopter

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schwerlastnachfrage durch Installation von Offshore-Windkraftanlagen | +1.2% | Nordsee, US-Ostküste, Ostasien | Mittelfristig (2–4 Jahre) |

| Ausweitung von Notfallverträgen zur Waldbrandbekämpfung in den westlichen USA und Australien | +0.9% | Westliche USA, Australien, Mittelmeereuropa | Kurzfristig (≤ 2 Jahre) |

| Projekte zur Erneuerung alternder Infrastruktur in abgelegenen Gebieten (z. B. Hochspannungsmastleitungen) | +0.8% | Nordamerika, Europa, entwickeltes Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Programme zur Neubeschaffung militärischer Drehflügler (CH-53K, CH-47F Block II) | +1.1% | USA, Indien, europäische NATO-Verbündete | Mittelfristig (2–4 Jahre) |

| Erforschung der Umrüstung auf Hybrid-Elektro-Antriebe für S-64/CH-54-Plattformen | +0.4% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Abgelegene modulare Energie- und Bergbauprojekte (arktische Mikro-Stromnetze, Solarparks in der Wüste), die Schwerlasttransporte für die Montage benötigen | +0.6% | Asien-Pazifik, Naher Osten, Afrika, Arktis | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schwerlastnachfrage durch Installation von Offshore-Windkraftanlagen

Offshore-Windentwickler platzieren Turbinen immer weiter von der Küste entfernt und heben Nacellengewichte von über 120 Tonnen, was spezialisierte Flugbetriebe fördert und den Markt für Luftkranhelikopter stärkt. Die jüngste Bestellung von HTM Helicopters für zusätzliche H145, die deutschen und französischen Windparks gewidmet sind, brachte deren Flotte auf acht Luftfahrzeuge und signalisiert eine beständige Flottenexpansion durch europäische Dienstleister.[1]Airbus, „HTM Helicopters bestellt zusätzliche H145 für Offshore-Wind”, airbus.com In Nordamerika transportierte HeliService USA zwischen Mitte 2023 und Anfang 2025 sicher mehr als 2.500 Techniker zu Windparkanlagen im Atlantik und präsentierte damit eine kostengünstige Alternative zu langsamen Besatzungsversorgungsschiffen. Mittelschwere Modelle im Segment von 3.001 bis 6.000 Pfund dominieren zunehmend Besatzungswechsel- und Leichtgutmissionen, da sie Nutzlast mit Zweimotoren-Zuverlässigkeit in salzhaltiger Umgebung verbinden. Da Turbinennabenhöhen und Rotordurchmesser zunehmen, weitet sich die Nachfrage auch auf schwerere Klassen für Vormontagearbeiten aus, was die Einnahmequellen für den Markt für Luftkranhelikopter erweitert. Beteiligte erwarten bis mindestens 2029 nachhaltige Auftragsrückstände, da Regulierungsbehörden im Vereinigten Königreich, Deutschland, Japan und Südkorea neue Lizenzen und Steueranreize genehmigen.

Ausweitung von Notfallverträgen zur Waldbrandbekämpfung

Klimabedingte Brandsaisons erstrecken sich über traditionelle Sommerfenster hinaus und veranlassen Zivilbehörden, mehrjährige Hubschrauber-Verfügbarkeitsprogramme zu finanzieren. Während der australischen Brandsaison schloss Coulson Aviation einen Vertrag über 400 Millionen USD mit einer Laufzeit von 10 Jahren mit dem Landfeuerwehrdienst von New South Wales (New South Wales Rural Fire Service) ab, um CH-47 Chinooks und Tanker der Klasse 1 einzusetzen.[2]Coulson Aviation, „Coulson Aviation erhält 10-Jahres-NSW-RFS-Vertrag”, coulsonaviation.com Die Regel des US-amerikanischen Forstdienstes zur Überarbeitung der Beschaffung von Löschflugzeugen in den Vereinigten Staaten könnte die jährlichen Flugstunden für große Hubschrauber bis 2027 verdreifachen. Griechenland folgte mit einer Bestellung von acht H215, die für nächtliche Wasserabwürfe von mehr als 4.000 Litern ausgerüstet sind. Plattformpräferenzen neigen zu Luftfahrzeugen, die in der Lage sind, 10 bis 12 Besatzungsmitglieder zu transportieren, Außenlasten von mehr als 10.000 Pfund zu transportieren und IR-stabilisierte Kartierungssysteme für Nachtoperationen zu integrieren. Solche Fähigkeiten ermöglichen eine schnelle Wiederverlegung über Kontinente hinweg, halten die Auslastungsquoten aufrecht und vertiefen die strategische Bedeutung für den Markt für Luftkranhelikopter.

Alterungsbedingte Infrastrukturerneuerungsprojekte in abgelegenen Gebieten

Upgrades von Stromversorgungsnetzen, Renovierungen von Bergwasserkraftwerken und die Erneuerung abgelegener Brücken haben sich zusammengetan, um eine stetige Pipeline von Schwerlasttransporten zu schaffen. Die Taxiway-Sanierung des Yoakum-Defrenn-Heliports, vom US Army Corps of Engineers auf 25 bis 100 Millionen USD geschätzt, steht exemplarisch für Projekte, die sonst wochenlange Straßensperrungen erfordern würden. Stromleitungsunternehmen nutzen Hubschrauber der Klasse 6.001 bis 12.000 Pfund, um neue Leiter über Schluchten zu spannen, und beziffern Einsparungen von bis zu 40 % gegenüber bodenstützten Kranpontonen, wenn Gelände oder Umweltauflagen den Landzugang beschränken. Entwickler erneuerbarer Energien wenden dasselbe Modell bei Solarparks auf Wüstenabhängen an, wo das Anheben vorgefertigter Wechselrichterstationen per Luftfahrzeug Bodeneingriffe vermeidet und Inbetriebnahmezeitpläne verkürzt. Da Regierungen bis 2030 Billionen für Resilienz und Infrastruktur für saubere Energie bereitstellen, festigen die kumulierten Hebestrunden hohe Prognosen zur Anlagenauslastung für den Markt für Luftkranhelikopter.

Programme zur Neubeschaffung militärischer Drehflügler

Streitkräfte stellen Schwerlast-Drehflügler der nächsten Generation mit größeren Leistungsreserven, digitalen Überlebensfähigkeits-Suiten und breiteren Missionsspektren in Dienst. Boeing buchte Verträge von über 375 Millionen USD für CH-47F Block II-Lieferungen in den Jahren 2024–2025 sowie weitere 240 Millionen USD im Jahr 2025 für fünf MH-47Gs, die für das Sondereinsatzluftfahrtkommando (Special Operations Aviation Command) bestimmt sind.[3]Boeing, „US-Armee vergibt CH-47F Block II-Vertrag”, boeing.com Indiens wegweisende Bestellung von 156 Prachand-Leichtkampfhubschraubern im Wert von 7,36 Milliarden USD verschafft Hindustan Aeronautics Limited (HAL) eine Produktionsbrücke bis 2032 und erfüllt gleichzeitig die Anforderungen an Höhentransporte über 5.000 m. Internationale Programme rund um den CH-53K, den UH-60M und den CH-47 Block II halten die Fertigungslinien in den Vereinigten Staaten, Deutschland und Japan beschäftigt, wobei die Stückpreise durch umfassende Unterstützungspakete verstärkt werden. Die kumulative Beschaffungspipeline sichert vorhersehbare Lieferungen über das gesamte Jahrzehnt und verankert eine strukturelle Nachfrageschicht, die den Markt für Luftkranhelikopter vor zyklischen zivilen Abschwüngen schützt.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Preise für Luftfahrtturbinentreibstoff (ATF) belasten die Betreibermarge | -1.4% | Global | Kurzfristig (≤ 2 Jahre) |

| Mangel an zertifizierten Schwerhebelastung-Piloten der Klasse I und Wartungsingenieuren | -0.8% | Nordamerika, Europa, entwickeltes Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Knappheit an Ersatzteilbeständen für ausgemusterte Zellen | -0.6% | Global, konzentriert bei CH-54- und frühen S-64-Betreibern | Langfristig (≥ 4 Jahre) |

| Strenge Lärm- und Emissionsvorschriften schränken städtische/EU-Genehmigungen für Schwerlasthubschrauber ein | -0.5% | Europa, nordamerikanische Städte, städtische Korridore im entwickelten Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Preise für Luftfahrtturbinentreibstoff belasten die Betreibermarge

Kerosinkosten machen fast ein Drittel der direkten Betriebskosten für Hubschrauber-Betreiber der Klasse I aus. Der Internationale Luftfahrtverband (International Air Transport Association, IATA) prognostizierte für 2024 einen Durchschnittspreis von 2,7095 USD pro Gallone angesichts des Versorgungsrisikos im Nahen Osten, was die Margen selbst der effizientesten Flotten beschnitt.[4]IATA, „Kerosinpreismonitor”, iata.org Schwerlastmissionen verbrennen beim Schweben mit Außenlasten mehr als 500 Gallonen pro Stunde und verstärken damit die Auswirkungen von Preisschwankungen. Kleinere Charterunternehmen ohne Absicherungsinstrumente sehen sich mit Liquiditätsstress konfrontiert, der die Flottenmodernisierung begrenzt und sie zu Fusionen oder Vermögensverkäufen drängt. Größere Fluggesellschaften investieren in die digitale Zwillingsüberwachung von Triebwerken, die Optimierung von Flugprofilen und Mischungen aus nachhaltigem Luftfahrttreibstoff (Sustainable Aviation Fuel, SAF); die SAF-Verfügbarkeit verharrt jedoch bei unter 1 % des globalen Angebots, was eine sofortige Entlastung einschränkt. Es wird daher erwartet, dass anhaltende Volatilität Preiserhöhungen dämpft und kurzfristige Kapazitätszugänge im gesamten Markt für Luftkranhelikopter verlangsamt.

Mangel an zertifizierten Schwerhebelastung-Piloten der Klasse I und Wartungsingenieuren

Achtzig Prozent der im Gehaltsreport 2024 von Rotor Pro befragten Unternehmen meldeten Pilotenmangel, obwohl erfahrene Schwerlasthubschrauberführer jährlich zwischen 110.000 und 200.000 USD verdienen. Regionalfluggesellschaften, die Drehflüglertalente in Starrflügelcockpits abziehen, verschärfen die Fluktuation, und die Zertifizierung für Außenlastoperationen erfordert zwei bis drei Jahre beaufsichtigtes Fliegen. Wartungsingenieure, die auf S-64 oder CH-54 zertifiziert sind, nähern sich rasch dem Rentenalter, während Engpässe in der Lieferkette den Umschulungsdurchsatz begrenzen. Vertical Aviation International gründete eine Arbeitsgruppe für die Personalentwicklung (Workforce Development Working Group), aber die Kursgenehmigungen erstrecken sich bis 2027 und verankern den Personalmangel mittelfristig. Daraus resultierende Ausfallzeiten während der Hauptbrand- und Bausaisons können 5–8 % der globalen Schwerlastkapazität lahmlegen und das Wachstumspotenzial des Marktes für Luftkranhelikopter dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Einsatzhöhe: Hochalpin-Operationen treiben Premiumanforderungen

Die Einsatzhöhensegmentierung spiegelt die Missionshöhe mehr als die Flugdauer wider. Luftfahrzeuge, die für Operationen im Bereich 5.001 bis 10.000 Fuß zugelassen sind, hatten im Jahr 2025 einen Marktanteil von 45,24 % am Markt für Luftkranhelikopter und waren durch Gebirgs-Stromleitungsprojekte von den Rocky Mountains bis zum Himalaya verankert. Betreiber verweisen auf die Fähigkeit dieser Plattformen, mit Nutzlasten in dünner Luft zu schweben, ohne dabei die Wirtschaftlichkeit der Zyklen zu beeinträchtigen. Die mit diesem Band verbundene Marktgröße für Luftkranhelikopter wird bis 2031 4,49 Milliarden USD überschreiten. Luftfahrzeuge über 10.000 Fuß, historisch eine Nische, expandieren nun mit einer CAGR von 9,18 %, da Grenzpatrouillen in Tibet, Windprojekte in den Anden und Turbinenauswechslungen in den Alpen noch größere Leistungsreserven erfordern. Hersteller reagieren mit aufgewerteten Triebwerken, FADEC-gesteuerter Drehmomentkontrolle und leichteren Verbundblättern, die 15–20 % bessere Verhältnisse von Auftrieb zu Gewicht liefern. Umgekehrt behält das Segment unter 5.000 Fuß seine Relevanz für Offshore-Wind-Pendelflüge und küstennahe SAR-Missionen, bei denen die Dichtehöhe weniger belastend ist.

Missionsspezialisten in den höheren Bereichen investieren auch stark in die Avionik, um mit variablen Windscherungen und GNSS-gestörten Canyons umzugehen. Systeme mit erweiterter Sicht, LPV-Anflüge und Allwetterradare erscheinen nun als Basiskonfigurationen bei neuen CH-47F Block II-Lieferungen. Höhenoptimierte Drehflügler erzielen Premium-Stundensätze, die die Eigentümerkosten ausgleichen, selbst wenn die Auslastung hinter Nutzungshubschraubern zurückbleibt. Diese Wirtschaftlichkeit stärkt die Forschung und Entwicklung im Bereich des Antriebsleistungs-Managements und der Enteisungsautomatisierung – Themen, die voraussichtlich bis 2032 die Produkt-Roadmaps der Originalausrüstungshersteller (Original Equipment Manufacturer, OEM) dominieren werden. Die Dynamik erhält ein mehrstufiges Luftfahrzeug-Ökosystem innerhalb des breiteren Marktes für Luftkranhelikopter aufrecht, wobei die Plattformwahl zunehmend von der höhenspezifischen Nutzlastefffizienz geleitet wird.

Nach Ladekapazität: Schwerlastsegment beschleunigt sich mit Infrastrukturnachfrage

Plattformen der Klasse 3.001 bis 6.000 Pfund bildeten den Kern des täglichen Hebebetriebs und machten im Jahr 2025 39,35 % der Marktgröße für Luftkranhelikopter aus. Dennoch lenken Infrastruktur-Megaprojekte und expeditionäre militärische Logistik das Wachstum in Richtung der Kategorie 12.001 bis 15.000 Pfund, die bis 2031 mit einer CAGR von 9,78 % prognostiziert wird. Die 36.000-Pfund-Außenlastdemonstration des CH-53K King Stallion für das US Marine Corps setzte einen neuen Maßstab und erhöhte die Kundenerwartungen an die Einsortie-Fähigkeit. Nutzmärkte bevorzugen weiterhin mittlere Kapazitäten wie K-Max, AW189 und S-92-Varianten für Leiterseilverlegen, die Platzierung von Mobilfunktürmen und den Zugang zu Offshore-Wind-Nabelle, wo Decksfreigaben begrenzt sind.

Stückkosten beeinflussen Beschaffungsentscheidungen. Hochleistungshubschrauber kosten bis zu dreimal mehr pro Flugstunde, können jedoch die Gesamthebezyklen bei einem Brückenträgerprojekt halbieren und damit Terminrisiko-Strafen reduzieren. Da Versicherer weniger Bodenumsetzungen und weniger Arbeitsstättenüberfüllung belohnen, neigen Projektangebotsmodelle zu den oberen Kapazitätsstufen. Gleichzeitig innovieren OEMs schnell montierbare modulare Anbaugeräte, die es Luftfahrzeugen der Klasse 6.001 bis 12.000 Pfund ermöglichen, an einem Tag Präzisionshebearbeiten und am nächsten Tag Personentransporte durchzuführen, was ganzjährige Nutzungsraten aufrechthält. Diese Entwicklungen stärken die Schichtnachfrage und diversifizieren die Einnahmen im Markt für Luftkranhelikopter.

Nach Endverbraucher: Kommerzieller Sektor entwickelt sich zum Wachstumsführer

Zivile oder Regierungsbehörden wie Forstbehörden und Notfallmanagementbüros behielten im Jahr 2025 52,02 % des Marktanteils für Luftkranhelikopter, gestützt durch mehrjährige Budgets für Waldbrandbekämpfung und Katastrophenhilfe. Dennoch verbucht das kommerzielle Segment, das Bau, Bergbau und Energie umfasst, nun eine CAGR von 8,05 % bis 2031 und übertrifft damit öffentliche Käufer. Der Wandel spiegelt öffentlich-private Partnerschaften wider, die Hebeoperationen an spezialisierte Auftragnehmer auslagern, die langfristigere Serviceleasingverträge anstelle von Kapitalankäufen anstreben. Die Übernahme von Ericksons Luftkranflotte durch Helicopter Express veranschaulicht die Konsolidierung, die darauf abzielt, die Auslastung in den Bereichen Brand, Wind und Infrastruktur zu bündeln.

Militärische Endverbraucher erteilen weiterhin entscheidende Mengenaufträge, weisen jedoch längere Beschaffungszyklen auf, die an Haushaltsermächtigungen gebunden sind. Der MH-47G Block II-Vertrag der US-Armee für fünf Luftfahrzeuge im Wert von 240 Millionen USD unterstreicht die selektive Modernisierung für Spezialoperationseinheiten. Kommerzielle Betreiber hingegen sichern sich gegen Zyklizität ab, indem sie Stunden-Pauschalpakete (Power-by-the-Hour) mit OEMs wie Leonardo aushandeln, um vorhersehbare Kosten sicherzustellen, während die Flugstunden mit Rohstoffpreisen schwanken. Dieses dienstleistungsorientierte Einkaufsverhalten schafft einen parallelen Wachstumspfad innerhalb des Marktes für Luftkranhelikopter, der Betriebszeitgarantien über die schiere Flottenexpansion stellt.

Nach Anwendung: Brandbekämpfung steigt mit klimatischem Druck

Schwerer Bau und Infrastruktur blieben die größte Anwendung und trugen im Jahr 2025 48,41 % zur Marktgröße für Luftkranhelikopter bei. Die Brandbekämpfung ist der am schnellsten wachsende Anwendungsfall mit einer CAGR von 9,35 % inmitten sich verlängernder Brandsaisons von Kalifornien bis Griechenland. Regierungen leiten dedizierte Klimaanpassungsmittel in die Beschaffung von Drehflüglern, wie etwa Griechenlands Kauf von acht H215 für Luftbekämpfungsmissionen für 800 Millionen EUR (937,7 Millionen USD). Technische Innovationen wie FAA-zertifizierte einziehbare Tanks für CH-47 verdoppeln das Missionssortie-Volumen und reduzieren die Wendezeiten, was die Wasserausbringungsproduktivität steigert.

Die Unterstützungsstunden für Öl und Gas gehen mit dem Aufstieg der Offshore-Windenergie allmählich zurück; Hubschrauberanbieter verlegen jedoch häufig dieselben Besatzungen und Zellen, was die Flottenauslastung glätte. Holzeinschlagsaktivitäten sehen sich strengeren Umweltvorschriften gegenüber, doch bei der Präzisionsabholzung in Schutzgebieten sind immer noch Hubschrauber erforderlich, um Bodenstörungen zu mindern. Die Diversifizierung über Notfall-, Industrie- und Umweltportfolios hinweg schafft daher einen ausgewogenen Nachfragemix und stabilisiert das Wachstum im breiteren Markt für Luftkranhelikopter.

Geografische Analyse

Der Asien-Pazifik-Raum dominierte den Markt für Luftkranhelikopter mit einem Anteil von 43,12 % im Jahr 2025, angetrieben durch indische und chinesische Beschaffungsinitiativen sowie abgelegene Infrastrukturprojekte in Indonesien, den Philippinen und Australien. Indiens Rekordbestellung des Prachand im Wert von 7,36 Milliarden USD zielt auf einen Lokalisierungsanteil von mehr als 65 % ab und stärkt heimische Lieferketten und langfristige Wartungsökosysteme. Japans Beschaffung von 17 CH-47 Block II Chinooks und der Plan der Philippinen, 47 S-70i Black Hawks zu betreiben, verdeutlichen anhaltende Verteidigungsausgaben in der Region. Die parallele zivile Nachfrage resultiert aus australischen Waldbrandbekämpfungsmaßnahmen und dem Bau indonesischer Wasserkraftdämme, was ganzjährige Hebebedarfe schafft, die den regionalen Markt für Luftkranhelikopter speisen.

Nordamerika bleibt die am schnellsten expandierende Region und verzeichnet für 2026–2031 eine CAGR von 7,32 %. Das US-amerikanische Infrastrukturinvestitions- und Beschäftigungsgesetz (Infrastructure Investment and Jobs Act) beschleunigt Brücken- und Netzerneuierungen, während Budgets für Waldbrände im Westen jährlich Ausgabenrekorde brechen. Bell Textrons 632-Millionen-USD-Anlage in Fort Worth, die 2028 eröffnet werden soll und V-280-Komponenten montieren soll, unterstreicht das industrielle Vertrauen in schwere Drehflügler. Kanadas Griffon-Programm zur Lebensdauerverlängerung (Limited Life Extension) hält mittelschwere Flotten bis Mitte der 2030er Jahre einsatzfähig und sichert grenzüberschreitende Nachfrage nach Instandsetzung, Überholung und Modernisierung (Maintenance, Repair and Overhaul, MRO) und Ausbildungspipelines für Techniker. Diese Faktoren unterstützen den dynamischen und belastbaren Markt für Luftkranhelikopter auf dem nordamerikanischen Kontinent.

Europa verzeichnet stetige Zuwächse, die durch NATO-Fähigkeitsziele und den Ausbau der Offshore-Windenergie in der Nordsee und im Baltikum verankert sind. Griechenlands EU-geförderter H215-Brandbekämpfungsvertrag unterstreicht koordinierte regionale Finanzierungen zur Bekämpfung klimatischer Bedrohungen. Die CH-47ER-Beschaffung des Vereinigten Königreichs sichert die Schwerlastbereitschaft der Royal Air Force über 2040 hinaus, während Leonardos Auftragsvolumen von 20,9 Milliarden EUR (24,5 Milliarden USD) im Jahr 2024 die Wettbewerbsdynamik europäischer OEMs belegt. Gleichzeitig vergrößern Betreiber wie HTM ihre Turbinenwarungsflotten und stärken paneuropäische Netzwerkeffekte, die das Wertversprechen des Marktes für Luftkranhelikopter amplифizieren.

Wettbewerbslandschaft

Die Marktstruktur neigt zu moderater Konzentration, wobei eine Handvoll OEMs und vertikal integrierte Betreiber den Großteil der globalen Hebestunden liefern. Helicopter Express' Kauf von Ericksons S-64 Skycrane-Flotte im April 2025 hat die kommerziellen Kapazitäten grundlegend neu ausbalanciert und einen transregionalen Marktführer geschaffen, der gleichzeitig auf US-amerikanische Brandbekämpfungsverträge und asiatische Infrastrukturhebearbeiten bieten kann. Der Schritt spiegelt ein breiteres Muster wider, bei dem Größenvorteile Investitionen in fortschrittliche Ausbildung, Teile-Pooling und Flottendigitalisierung ermöglichen und Marktführer innerhalb des Marktes für Luftkranhelikopter differenzieren.

OEM-Strategien zielen auf Lebenszykluseinnahmen über Stückverkäufe. Bristow Groups Stunden-Pauschalpakete mit Leonardo für AW139- und AW189-Flotten veranschaulichen Verträge, die Ersatzteile, Simulatoren und prädiktive Analysen im Austausch für mehrjährige Flugstundenverpflichtungen garantieren. Boeing, Sikorsky und GE Aerospace treiben gleichzeitig Hybrid-Elektro-Demonstratoren voran und setzen darauf, dass Emissionsobergrenzen und Treibstoffkostenvolatilität die Einführung von Turbinen-Batterie-Architekturen beschleunigen werden. Diese Forschungs- und Entwicklungsrennen beeinflussen die künftige Plattformwettbewerbsfähigkeit, insbesondere für zivile Betreiber, die für ESG-Berichterstattung sensibel sind.

Regionale Spezialisten verteidigen Nischenbereiche durch maßgeschneiderte Fähigkeiten. Arktische Betreiber legen Wert auf die Winterisierung von Zellen und Satellitenkonnektivität, während Auftragnehmer im Nahen Osten Hochtemperatur-Leistungsabsenkungskits vermarkten. Eine solche Spezialisierung erhält die Vielfalt aufrecht, doch grenzüberschreitende Fusionen könnten zunehmen, da Pilotenmangel und kapitalintensive Flottenauffrischungszyklen kleinere Unternehmen unter Druck setzen. Technologieinvestitionen, Servicebündelung und geografische Reichweite untermauern die Wettbewerbspositionierung im Markt für Luftkranhelikopter.

Marktführer für Luftkranhelikopter

Erickson Incorporated

Airbus Helicopters

Kaman Corporation

Bell Textron Inc.

Lockheed Martin Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Leonardo und Weststar Aviation Services starteten ein Flottenexpansionsprogramm im Wert von 3,5 Milliarden USD in Malaysia, das 28 Hubschrauber umfasst.

- April 2025: Griechenland bestellte acht Airbus H215 zur Waldkrandbekämpfung im Rahmen einer EU-finanzierten Beschaffung.

- April 2025: Boeing lieferte den vierten CH-47F Block II Chinook an die US-Armee und schreitet damit bei der Flottenmodernisierung voran.

- April 2024: Helicopter Express schloss die Übernahme von Ericksons operativer Division und der S-64 Skycrane-Flotte ab und gestaltete damit das kommerzielle Schwerlasthebeaufgebot neu.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für Luftkran-Hubschrauber als alle neu gebauten Drehflügler, die werksseitig so konstruiert oder strukturell modifiziert wurden, dass sie externe Lasten von mehr als 3.000 Pfund für Einsätze im Baugewerbe, in der Notfallhilfe, im Energiesektor und bei Behörden transportieren können. Nach Angaben von Mordor Intelligence fallen Altflotten mit verlängerter Lebensdauer, Nachrüstsätze, Kipprotoren, eVTOLs und unbemannte Frachtdrohnen nicht in diesen Bereich.

Ausschluss vom Geltungsbereich: Starrflügel-Tankflugzeuge und andere nicht rotierende Hubschrauber sind nicht abgedeckt.

Überblick über die Segmentierung

- Nach Einsatzhöhe

- Bis zu 5.000 Fuß

- 5.001 bis 10.000 Fuß

- Über 10.000 Fuß

- Nach Ladekapazität

- Bis zu 3.000 Pfund

- 3.001 bis 6.000 Pfund

- 6.001 bis 12.000 Pfund

- 12.001 bis 15.000 Pfund

- Nach Endverbraucher

- Zivil (Forstwirtschaft, Katastrophenschutz)

- Kommerziell (Bau, Holzeinschlag, Versorgungsunternehmen)

- Militärisch

- Nach Anwendung

- Brandbekämpfung

- Holzeinschlag und Forstwirtschaft

- Schwerer Bau und Infrastruktur

- Öl und Gas / Offshore-Wind-Hebearbeiten

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor führten strukturierte Interviews mit OEM-Ingenieuren, Betreibern von Hubschraubern in Nordamerika, Europa und im asiatisch-pazifischen Raum sowie mit Beschaffungsleitern von Feuerwehren. Diese Gespräche klärten Nutzlastbruchpunkte, Nutzungsstunden, ASP-Bewegungen und Ausmusterungsabsichten und füllten Lücken, die durch öffentliche Daten entstanden waren.

Desk Research

Wir durchsuchen maßgebliche offene Quellen wie FAA- und EASA-Register für Drehflügler, nationale Waldbrandstatistiken, Bauausgaben der US-Volkszählung, UN Comtrade-Importe von Turbinentriebwerken und OECD-Tabellen für den Verteidigungshaushalt, um regionale Nachfragepools zu ermitteln.

Diese Benchmarks werden durch die 10-Ks der Unternehmen, Bekanntmachungen über die Auftragsvergabe, die Fachpresse der Luft- und Raumfahrtindustrie sowie kostenpflichtige Feeds von D&B Hoovers und Dow Jones Factiva angereichert, die Lieferungen, Auftragsbestände und Preisveränderungen anzeigen. Die aufgelisteten Quellen dienen der Veranschaulichung; viele weitere Veröffentlichungen fließen in das Arbeitsbuch ein.

Marktgrößenbestimmung und -prognose

Bei einer Top-Down-Neuberechnung werden Flugstunden für Schwerlastflugzeuge, Bauausgaben, Flächen für Waldbrände, Offshore-Windkraftanlagen und Budgets für die Modernisierung des Verteidigungssektors in potenzielle Nachfrage umgewandelt, die dann mit primär validierten durchschnittlichen Verkaufspreisen bewertet wird. Selektive Bottom-up-Prüfungen, OEM-Lieferungen und stichprobenartige Leasingraten sorgen für eine Feinabstimmung der Gesamtwerte. Eine multivariate Regression mit ARIMA-Fehlerkorrektur projiziert jeden Treiber, während eine Szenarioanalyse die Schwankungen der Rohstoffpreise erfasst. Lücken in der Auslieferung werden mit rollierenden Dreijahres-Nutzungsfaktoren überbrückt, die mit den Betreibern vereinbart wurden.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden auf drei Ebenen von Analysten überprüft; Ausreißerschwellen lösen eine sofortige Überprüfung der Quellen aus, und die Werte werden mit unabhängigen Flottenzählungen des Sicherheitsregisters verglichen. Die Berichte werden jedes Jahr aktualisiert und nach wichtigen Ereignissen wie Programmverzögerungen oder großen Waldbränden zwischenzeitlich aktualisiert.

Warum Mordors Air Crane Helicopter Market Baseline Zuverlässigkeit befiehlt

Die veröffentlichten Zahlen weichen oft ab, weil die Anbieter alternative Abschneidegrenzen für die Nutzlast wählen, Nachrüstungsumsätze einbeziehen oder einheitliche ASP-Wachstumskurven anwenden; unser disziplinierter Umfang und unsere jährliche Aktualisierungskadenz minimieren solche Abweichungen.

Die Unterschiede verschwinden, sobald Umfang, Treiber und Aktualisierungszeitpläne normalisiert sind, so dass die mittlere Schätzung von Mordor die ausgewogenste und am besten nachvollziehbare Grundlage für die strategische Planung darstellt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 6,34 B (2025) | Mordor Intelligence | |

| USD 6,62 B (2025) | Globale Unternehmensberatung A | Bündelt leichte Versorgungsaufzüge und geht von konstanter ASP-Eskalation aus |

| USD 5,30 B (2024) | Industrie-Beratung B | Verzicht auf staatliche Beschaffungen zur Brandbekämpfung und Einfrieren der Verteidigungsprognose |

| USD 5,55 B (2023) | Forschung Firma C | Bezieht sich ausschließlich auf OEM-Lieferungen, schließt Umrüstungen auf dem Nachrüstungsmarkt aus |

Die Unterschiede verschwinden, sobald Umfang, Treiber und Aktualisierungszeitpläne normalisiert sind, so dass die mittlere Schätzung von Mordor die ausgewogenste und am besten nachvollziehbare Grundlage für die strategische Planung darstellt.

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Marktes für Luftkranhelikopter?

Die Marktgröße für Luftkranhelikopter beträgt im Jahr 2026 6,84 Milliarden USD und steigt bis 2031 bei einer CAGR von 7,88 % auf 9,99 Milliarden USD.

Welche Region führt den Markt für Luftkranhelikopter an?

Der Asien-Pazifik-Raum hält im Jahr 2025 mit 43,12 % den größten regionalen Anteil, angetrieben durch massive Verteidigungsbeschaffungen und Infrastrukturprojekte in abgelegenen Gebieten.

Welches Segment wächst bei der Ladekapazität am schnellsten?

Hubschrauber mit einer Bewertung zwischen 12.001 und 15.000 Pfund werden voraussichtlich mit einer CAGR von 9,78 % expandieren, dank Infrastruktur-Megaprojekten und militärischen Logistikbedürfnissen.

Warum sind Verträge zur Waldbrandbekämpfung wichtig für das Marktwachstum?

Verlängerte Brandsaisons haben zu mehrjährigen Hochwertverträgen geführt, wie etwa Coulson Aviations 400-Millionen-USD-Deal mit New South Wales, was die Flottenauslastung und Neubeschaffungen ankurbelt.

Wie gestaltet Technologie den künftigen Wettbewerb?

Hybrid-Elektro-Antriebsdemonstrationen von Sikorsky und GE Aerospace deuten auf einen Wandel hin zu emissionsärmeren, kraftstoffeffizienten Plattformen hin, die Betriebskosten und regulatorische Exponierung reduzieren könnten.

Welche Herausforderungen bedrohen die kurzfristige Expansion?

Volatile Kerosinpreise und akuter Mangel an zertifizierten Schwerlasthubschrauberführern und Ingenieuren können Margen belasten und die Serviceverfügbarkeit trotz starker Grundnachfrage verzögern.

Seite zuletzt aktualisiert am: