Nordamerika Flugzeugherstellungsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

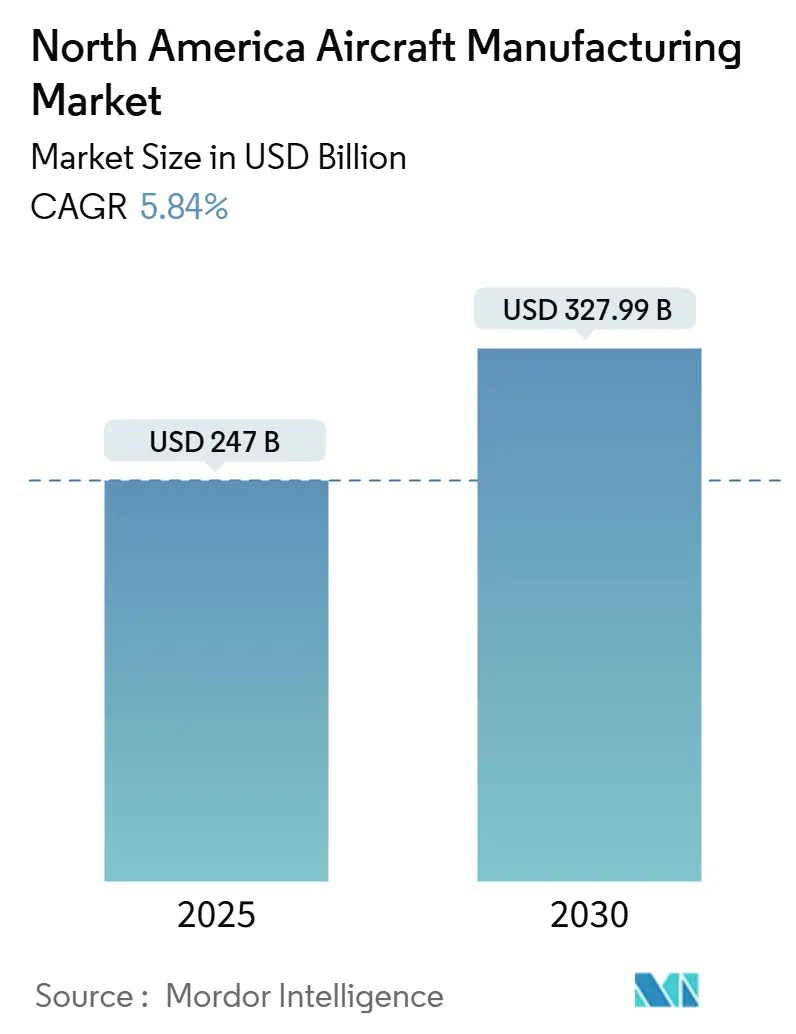

| Marktgröße (2025) | 247 Milliarden US-Dollar |

| Marktgröße (2030) | 327.99 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.84% CAGR |

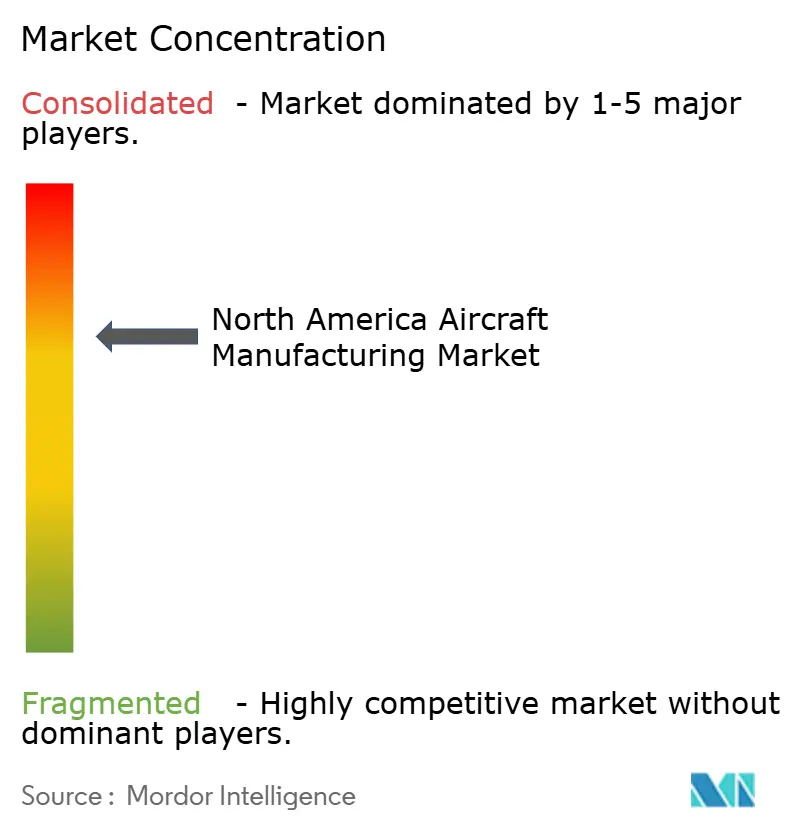

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Flugzeugherstellungsmarkt Analyse von Mordor Intelligence

Die Marktgröße des nordamerikanischen Flugzeugherstellungsmarktes beläuft sich im Jahr 2025 auf 247 Milliarden USD und wird voraussichtlich bis 2030 auf 327,99 Milliarden USD anwachsen, was einer CAGR von 5,84 % entspricht. Verteidigungsmodernisierungsprogramme, Investitionen in nachhaltige Antriebstechnologien und die Einführung digitaler Fertigungsverfahren treiben den nordamerikanischen Flugzeugherstellungsmarkt gemeinsam voran, auch wenn die Fragilität der Lieferkette und der Fachkräftemangel die Skalierbarkeit der Produktion dämpfen. Boeings NGAD-F-47-Vertrag im Wert von 18 bis 20 Milliarden USD zeigt, wie Verteidigungsanforderungen zivile Designphilosophien neu gestalten und den technologieübergreifenden Transfer in den Bereichen Fly-by-Wire-Software, Verbundstrukturen und Sensorfusion beschleunigen. Erneuerungszyklen bei Schmalrumpfflotten, die Kraftstoffeinsparungen von 15 bis 20 % versprechen, halten die Auftragsbücher trotz makroökonomischer Gegenwinds robust. Gleichzeitig drängen Wasserstoffantriebspilotprojekte und Anreize für nachhaltigen Flugkraftstoff die Hersteller in Richtung emissionsfreier Architekturen. Die Neugestaltung der Lieferkette rund um Titan, Kabelbäume und Halbleiter bleibt ein kritisches Risiko, doch Strategien zur vertikalen Integration und zum Near-Shoring mindern die Anfälligkeit teilweise. Die Wettbewerbsintensität nimmt zu, da das Duopol Boeing–Airbus sich vertieft und Verteidigungskonzerne durch Akquisitionen expandieren, um Kompetenzen in den Bereichen Elektronik, Antrieb und Autonomie zu sichern.

Wesentliche Erkenntnisse des Berichts

- Nach Flugzeugtyp führten Schmalrumpfplattformen mit einem Marktanteil von 51,55 % am nordamerikanischen Flugzeugherstellungsmarkt im Jahr 2024; Geschäftsreiseflugzeuge hingegen werden bis 2030 voraussichtlich eine CAGR von 6,75 % verzeichnen.

- Nach Anwendung entfiel die kommerzielle Passagierluftfahrt im Jahr 2024 auf 61,86 % der Marktgröße des nordamerikanischen Flugzeugherstellungsmarktes; Militär und Verteidigung wächst bis 2030 mit einer CAGR von 7,32 %.

- Nach Antriebstechnologie hielten konventionelle Kerosin- und SAF-fähige Flugzeuge im Jahr 2024 einen Marktanteil von 69,83 % am nordamerikanischen Flugzeugherstellungsmarkt, während Wasserstoffantriebsplattformen bis 2030 voraussichtlich eine CAGR von 6,98 % erzielen werden.

- Nach Geografie beherrschten die USA im Jahr 2024 71,25 % des nordamerikanischen Flugzeugherstellungsmarktes; Kanada wird mit einer CAGR von 5,32 % als am schnellsten wachsende Region prognostiziert, unterstützt durch die Clusterexpansion in Quebec.

Trends und Erkenntnisse des nordamerikanischen Flugzeugherstellungsmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Modernisierung der kommerziellen Flotte und Abbau des Auftragsrückstands | +1.30% | Nordamerika und global | Mittelfristig (2–4 Jahre) |

| Stark steigende Verteidigungsausgaben für Luftfahrtplattformen der nächsten Generation | +1.10% | Vereinigte Staaten und Kanada | Langfristig (≥ 4 Jahre) |

| Schnelle Einführung fortschrittlicher Verbundwerkstoffe und additiver Fertigung | +0.80% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach digitalisierter Wartung, Reparatur und Überholung sowie prädiktiver Analytik | +0.60% | Global, Führungsrolle Nordamerikas | Mittelfristig (2–4 Jahre) |

| Anreize für Reshoring und Near-Shoring in Mexiko | +0.70% | Vereinigte Staaten und Mexiko | Langfristig (≥ 4 Jahre) |

| Rückenwind durch Frachtumrüstungen im E-Commerce | +0.50% | Nordamerika, Ausstrahlungseffekte auf Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Modernisierung der kommerziellen Flotte und Abbau des Auftragsrückstands

Ein Rekordauftragsbestand sichert die mehrjährige Produktionssichtbarkeit für den nordamerikanischen Flugzeugherstellungsmarkt. Boeings Auftragsbestand übersteigt 5.900 Flugzeuge, während Airbus im Zeitraum Januar bis Mai 2024 263 Jets auslieferte, was die anhaltende Nachfrage trotz Finanzierungsgegenwinds unterstreicht. Airlines ersetzen alternde Flotten, um Kraftstoffeffizienzgewinne von 15 bis 20 % und geringere Wartungsbelastungen zu erzielen. United Airlines' bedingter Kauf von bis zu 200 JetZero-Nurflügelflugzeugen veranschaulicht, wie Effizienzzielvorgaben unkonventionelle Flugzeugstrukturen fördern.[1]„United Airlines kooperiert mit JetZero für Nurflügelflugzeuge,” United Airlines, united.com Produktionsstabilität ermöglicht es OEMs, in Kapazitätserweiterungen zu investieren, doch von der FAA vorgeschriebene Obergrenzen von 38 B737-MAX-Einheiten pro Monat schränken den kurzfristigen Durchsatz ein. Stabile Auftragsbestände sichern die Gehälter der Zulieferer und fördern Werkzeugaufrüstungen trotz makroökonomischer Volatilität.

Stark steigende Verteidigungsausgaben für Luftfahrtplattformen der nächsten Generation

Die Verteidigungsbudgets der USA und Kanadas verleihen dem nordamerikanischen Flugzeugherstellungsmarkt antizyklischen Schwung, da Boeings NGAD-F-47-Vertrag im Wert von 18 bis 20 Milliarden USD vom Konzept zum Prototyp übergeht.[2]Bo Sun, „Boeing gewinnt NGAD-Vertrag für die Entwicklung des Kampfflugzeugs der nächsten Generation,” Reuters, reuters.com Kanadas F-35-Beschaffung im Wert von 19 Milliarden CAD (13,74 Milliarden USD) enthält Klauseln zur industriellen Beteiligung, die Arbeiten an Verbundstrukturen in regionale Zulieferer lenken. Die Programmlaufzeit erstreckt sich bis in die 2040er Jahre und sichert die Nachfrage nach Fachkräften sowie die Finanzierung schrittweiser Durchbrüche bei Sensoren, Avionik und Tarnmaterialien. Lockheed Martins Vectis-Drohnenbegleiter unterstreicht, wie die Zusammenarbeit zwischen bemannten und unbemannten Systemen ergänzende Produktionslinien hervorbringt. Verteidigungsprogramme mildern die kommerzielle Zyklizität und beschleunigen den Transfer von Dual-Use-Technologien in zivile Cockpits und Kabinen.

Schnelle Einführung fortschrittlicher Verbundwerkstoffe und additiver Fertigung

Tragflächen aus fortschrittlichen Verbundwerkstoffen, thermoplastische Rumpfhäute und additiv gefertigte Halterungen reduzieren das Strukturgewicht um bis zu 15 %, während die Teileanzahl vereinfacht wird. Boeing und Airbus streben jeweils eine Rate von 100 Schmalrumpfflugzeugen pro Monat an, unter Einsatz hochautomatisierter Verbundwerkstoff-Legeeinheiten, die die Taktzeiten verkürzen. Die Validierung mittels digitalem Zwilling halbiert die Prototypeniterationen und reduziert sowohl Durchlaufzeiten als auch Ausschuss. Auf Abruf gedruckte Ersatzteile im 3-D-Druckverfahren senken den Lageraufwand, insbesondere für alternde Regionalflotten. Die Akzeptanz variiert; frühe Anwender konzentrieren sich auf einzelne Unterbaugruppen, um schnelle Erfolge zu erzielen. Unternehmen, die Design-for-AM-Praktiken integrieren, sichern sich Gewichtseinsparungen, die sich in niedrigere Betriebskosten übersetzen und die Wettbewerbsfähigkeit am Markt stärken.

Nachfrage nach digitalisierter Wartung, Reparatur und Überholung sowie prädiktiver Analytik

Betreiber setzen Flugzeugzustandsüberwachungssysteme (AHMS) ein, die Echtzeit-Sensordaten analysieren, um Bauteilermüdung vorherzusagen und ungeplante Ausfallzeiten zu reduzieren. Triebwerks-OEMs bündeln Analyseabonnements mit Ersatzteilpools und schaffen wiederkehrende Einnahmequellen, die den nordamerikanischen Flugzeugherstellungsmarkt über den Verkauf neuer Flugzeuge hinaus erweitern. Airlines schätzen datengestützte Wartungsregimes, die die Abfertigungszuverlässigkeit auf über 99 % steigern. Die Kontinuität des digitalen Fadens vom Werk bis zum Einsatzort schafft Rückkopplungsschleifen, die künftige Designiterationen verfeinern. Die Akzeptanz ist in Nordamerika am stärksten ausgeprägt, wo Bandbreite für die Bodenentladung von Daten und regulatorische Rahmenbedingungen einen nahtlosen Informationsfluss ermöglichen. Die Digitalisierung der Wartung, Reparatur und Überholung unterstützt auch Fernprüfungen, senkt die Reisekosten für Ingenieure und beschleunigt Entscheidungen zur Wiederinbetriebnahme.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| FAA-Qualitätskontrollverschärfungen nach den Vorfällen von 2024 | -0.80% | Vereinigte Staaten, globale Ausstrahlungseffekte | Mittelfristig (2–4 Jahre) |

| Geopolitische Versorgungsschocks bei Rohstoffen (Ti, Al) | -0.90% | Nordamerika und global | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel in US-amerikanischen und kanadischen Werken | -0.70% | Nordamerika und regulatorischer Fokus der EU | Langfristig (≥ 4 Jahre) |

| Lange Zertifizierungszyklen für neuartige Antriebstechnologien | -0.60% | Global, Führungsrolle Nordamerikas | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

FAA-Qualitätskontrollverschärfungen nach den Vorfällen von 2024

Verschärfte Aufsicht nach Sicherheitsmängeln begrenzt die monatliche B737-MAX-Produktion auf 38 Einheiten und schmälert den Cashflow trotz solider Nachfrage. Die von der FAA vorgeschlagene Cybersicherheitsregel nach Teil 25 erweitert die Designsicherungsaufgaben, verlängert Testkampagnen und erhöht den Ingenieursaufwand.[3]„FAA untersucht gefälschtes Titan in Flugzeugen,” FAA, faa.gov Entdeckungen von gefälschtem Titan erzwingen strenge Rückverfolgbarkeitsaudits bei Zulieferern, die die Beschaffungskosten erhöhen. DO-326A-Sicherheitsstandards verpflichten Avionikfirmen, Systeme gegen Cyberbedrohungen zu härten, was Hardware-Redundanz und Gewicht hinzufügt. Kleinere Flugzeughersteller haben Schwierigkeiten, Compliance-Personal zu finanzieren, was zu Terminverzögerungen und potenziellem Marktanteilsverlust führt.

Geopolitische Versorgungsschocks bei Rohstoffen (Ti, Al)

Sanktionen entzogen den Zugang zu 40 % des weltweiten Titans in Luft- und Raumfahrtqualität und verlängerten die Vorlaufzeiten in Nordamerika auf über 90 Wochen. Collins Aerospace entstanden Kosten von 175 Millionen USD für den Lieferantenwechsel und die Neuqualifizierung.[4]„Collins Aerospace bewältigt Herausforderungen in der Titan-Lieferkette,” Collins Aerospace, collinsaerospace.com Alternative japanische Walzwerke steigern ihre Produktion, doch Kapazitätslücken bestehen fort und halten die Preisvolatilität aufrecht. Aluminium steht unter ähnlichem Druck, da Handelsbarrieren die Rohblockflüsse umlenken. Recycling und geschlossene Kreislauferfassung von Schrott gewinnen an Bedeutung, erfordern jedoch mehrjährige Kapitalaufwendungen. Anhaltende Materialunsicherheit zwingt OEMs zur Aufstockung von Sicherheitsbeständen, bindet Betriebskapital und erschwert Lean-Manufacturing-Ziele.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Flugzeugtyp: Geschäftsreiseflugzeuge beschleunigen sich trotz Dominanz der Schmalrumpfflugzeuge

Die Schmalrumpfklasse behielt im Jahr 2024 einen Anteil von 51,55 % an der Marktgröße des nordamerikanischen Flugzeugherstellungsmarktes, basierend auf hochvolumigen Airline-Bestellungen für die Familien B737 MAX und A321neo. Das Segment der Geschäftsreiseflugzeuge wird jedoch voraussichtlich eine CAGR von 6,75 % verzeichnen, gestützt durch den Appetit auf Geschäftsreisen und Flottenerneuerungszyklen, die Kabinenflexibilität und Punkt-zu-Punkt-Geschwindigkeit priorisieren. Honeywell prognostiziert 8.500 Auslieferungen im Wert von 280 Milliarden USD über das nächste Jahrzehnt, wobei Nordamerika 66 % dieser Anzahl auf sich vereint.[5]„United Airlines kooperiert mit JetZero für Nurflügelflugzeuge,” United Airlines, united.com NBAA-Daten zeigen einen Anstieg der Auslieferungen von Geschäftsflugzeugen im Jahr 2025 um 11 % mit einem Wert von 25 Milliarden USD und bestätigen die anhaltende Nachfrage trotz Normalisierung der Charterraten. Betreiber migrieren zu Super-Mid- und Großkabinenmodellen, die interkontinentale Strecken bewältigen können, und integrieren fortschrittliche Avionik sowie Kabinenkonnektivität, um Büroumgebungen in der Luft zu replizieren.

Während die Schmalrumpfproduktion der Produktionsvolumenanker bleibt, erzielen Geschäftsreiseflugzeugprogramme höhere Stückmargen und diversifizierte Einnahmen durch Aftermarket-Dienstleistungen. Bombardiers strategische Neuausrichtung auf Aftermarket-Einnahmen veranschaulicht, wie OEMs zyklisches Airline-Engagement mit stabilen Serviceverträgen ausbalancieren. Die Aktivität bei Regionalflugzeugen profitiert von den Streckenplänen von Billigfluggesellschaften, steht jedoch im Wettbewerb mit neuen Turboprop-Konzepten, die niedrigere Kosten pro Sitz auf Strecken unter 800 Kilometern versprechen. Die Aussichten für Großraumflugzeuge hinken aufgrund der gedämpften Erholung im Langstreckenverkehr hinterher, doch Frachtumrüstungen injizieren partielle Nachfrage. Hubschrauber und Amphibienflugzeuge besetzen Nischenrollen im Rettungsdienst, bei der Brandbekämpfung und in der Fernlogistik und erzielen Premiumpreise bei begrenzten Volumina.

Nach Anwendung: Militärische Verteidigungsausgaben beschleunigen das Wachstum

Die kommerzielle Passagiernutzung hielt im Jahr 2024 einen Anteil von 61,86 % am nordamerikanischen Flugzeugherstellungsmarkt, da Airlines die Kapazität auf nahezu das Niveau der Sitzkilometer vor der Pandemie wiederherstellten. Militär- und Verteidigungsaufträge werden jedoch bis 2030 voraussichtlich mit einer CAGR von 7,32 % wachsen, was mehrjährige Beschaffungshorizonte und steigende geopolitische Spannungen widerspiegelt. Boeings NGAD-F-47-Programm sichert eine Produktionshochlaufphase bis in die 2040er Jahre, während Kanadas F-35-Kauf im Wert von 19 Milliarden CAD (13,74 Milliarden USD) industrielle Beteiligung für inländische Unternehmen verankert. Frachtbetreiber profitieren vom E-Commerce-Wachstum und der Nachfrage nach regionaler Lieferkettenstrukturierung, stehen jedoch vor Einschränkungen bei der Verfügbarkeit von Piloten.

Die Geschäftsluftfahrt gewinnt durch Unternehmen, die Terminflexibilität und Gesundheitssicherheit schätzen und private Beförderung zu einem grundlegenden Reisemittel statt einem Ermessensbonus machen. Spezialflugzeuge – für Aufklärung, Brandbekämpfung und Grenzüberwachung – genießen stabile Finanzierungsströme aufgrund staatlich vorgeschriebener Aufgaben und diversifizieren die Nachfrage weiter. Die gegenseitige Befruchtung von Technologien zwischen Verteidigungs- und Zivilbereich beschleunigt Fortschritte in Avionik, Materialien und Antrieb und steigert die Gesamtwettbewerbsfähigkeit des nordamerikanischen Flugzeugherstellungsmarktes.

Nach Antriebstechnologie: Wasserstoffinnovation fordert konventionelle Dominanz heraus

Konventionelle Kerosindesigns, einschließlich SAF-fähiger Varianten, repräsentierten im Jahr 2024 69,83 % des Marktanteils des nordamerikanischen Flugzeugherstellungsmarktes. Dennoch führen wasserstoffbetriebene Konzepte die Wachstumsliste mit einer CAGR von 6,98 % bis 2030 an, unterstützt durch aggressive Emissionsreduzierungsmandate. American Airlines' Bestellung von 100 ZeroAvia-Triebwerken zur Nachrüstung von CRJ700-Flugzeugen bestätigt die frühe kommerzielle Tragfähigkeit. Universal Hydrogens erfolgreicher Regionalflugdemonstrator hat das operative Handling de-risked, während Airbus' ZEROe-Ziel für 2035 die Architekturauswahl in Richtung entweder brennstoffzellenelektrischer oder direktverbrennender Verbrennung drängt. Pratt & Whitneys HySIITE erforscht Flüssigwasserstoffzyklen, die mit Getriebeturbofans kompatibel sind, und deutet auf eine mögliche Einführung bei Schmalrumpfflugzeugen hin.

Hybrid-elektrische Lösungen zielen primär auf Strecken unter 1.000 Kilometern ab, bei denen Gewichtszuschläge für Batterien noch akzeptabel sind. Gleichzeitig gewährleisten konventionelle Flugzeugumrüstungen die Flottenabdeckungsresilienz, während Airlines auf den Ausbau der Infrastruktur warten. Der nordamerikanische Flugzeugherstellungsmarkt verfolgt duale Antriebsstrategien, um technologische und regulatorische Unsicherheiten abzusichern, und verbindet schrittweise SAF-Einführung mit bahnbrechender Wasserstoff-Forschung und -Entwicklung.

Geografische Analyse

Kanada verzeichnet mit einer CAGR von 5,32 % bis 2030 das schnellste regionale Wachstum, verankert durch Quebecs Luft- und Raumfahrtcluster, der 65 % der Branchenbeschäftigung Kanadas beherbergt und über spezialisierte Kompetenzen in den Bereichen Verbundwerkstoffe, Simulation und Regionalflugzeugmontage verfügt. Bombardier richtet seine Montrealanlagen auf hochmargige Fertigstellungen und Aftermarket-Support für Global- und Challenger-Jets aus und steigert so die Einnahmen aus wertschöpfenden Dienstleistungen. CAE skaliert Pilotenausbildungszentren und nutzt die Simulatornachfrage, die mit Pilotenmangel und regulatorischen Kompetenzanforderungen verbunden ist. Bundesoffsets im Zusammenhang mit der F-35-Beschaffung steigern die Lieferkettenkompetenz und injizieren Kapital in KMU-Fertigungsbetriebe.

Die Vereinigten Staaten behalten trotz ihrer Reife 71,25 % der Marktgröße des nordamerikanischen Flugzeugherstellungsmarktes dank etablierter OEM-Standorte in Washington, Alabama, Texas und South Carolina. Die Budgets des Pentagons unterstützen milliardenschwere Kampfflugzeug-, Tankflugzeug- und Drehflüglerprogramme, die Ingenieursbelegschaften sichern und Zulieferer ermutigen, sich in der Nähe von Montagelinien anzusiedeln. Airbus' zweite A320neo-Linie in Mobile verdoppelt seine US-Kapazität und signalisiert Vertrauen in die Wirtschaftlichkeit der inländischen Produktion. Die Konzentration von Wartungs-, Reparatur- und Überholungsbetrieben sowie Avionik- und Innenausstattungsunternehmen rund um Dallas–Fort Worth und Phoenix vertieft das Ökosystem weiter.

Mexiko beschäftigt 60.000 Luft- und Raumfahrtarbeiter, die jährliche Exporte im Wert von 8 Milliarden USD generieren, und ist spezialisiert auf Kabelbäume, Fahrwerksbearbeitung und Triebwerksgehäuse. Safrans Erweiterung in Querétaro im Wert von 80 Millionen USD unterstreicht die wachsende Subsystemkompetenz. Embraers Prüfung einer Endmontage des C-390 Millennium in Mexiko unterstreicht die wettbewerbsfähigen Arbeitskosten des Landes und die Nähe zur US-amerikanischen Verteidigungskundenbasis. Die dreinationale Lieferkettenintegration im Rahmen des USMCA fördert die Resilienz durch Diversifizierung der Beschaffung weg von geopolitisch riskanten Knoten.

Wettbewerbslandschaft

Boeing und Airbus bleiben das kommerzielle Gravitationszentrum, doch beide setzen auf strategische Akquisitionen, um Versorgung und Technologien zu sichern. Boeings Übernahme von Spirit AeroSystems für 8,3 Milliarden USD zieht kritische Rumpf- und Strukturbaugruppen ins eigene Haus, mit dem Ziel, Qualitätsmängel zu reduzieren, die die B737-MAX-Produktion plagten. Airbus kontert durch organische Kapazitätserweiterung und eröffnet seine zweite A320neo-Linie in Alabama, um Vorlaufzeiten zu verkürzen und seinen US-Marktanteil zu stärken.

Die Konsolidierung bei Verteidigungskonzernen gestaltet Subsystemportfolios neu. BAEs Kauf von Ball Aerospace vertieft die Fähigkeiten bei elektrooptischen Nutzlasten und Raumsystemen und entspricht den Anforderungen an integrierte Sensoren für Kampfflugzeuge der sechsten Generation.[6]„Nachhaltige Flugkraftstoff-Großinitiative,” US-Energieministerium, energy.gov Lockheed Martins Vectis-Drohnenbegleiterprojekt treibt die Zusammenarbeit zwischen bemannten und unbemannten Systemen voran, während Raytheons Pratt & Whitney Wasserstoffverbrennungsdemonstratoren vorantreibt, die in zivile Programme einfließen könnten. Vertikale Integration bietet Lieferkettentransparenz, regulatorischen Einfluss und Schutz des geistigen Eigentums.

Die Erkundung von Weißräumen beschleunigt sich. Boeings Investition von 70 Millionen USD in Wisk Aeros kanadische Aktivitäten signalisiert das Interesse etablierter OEMs an autonomen Flugtaxi-Nischen. Kooperationsmuster zeigen, dass etablierte Akteure zunehmend mit Start-ups für Software- und Batterieexpertise zusammenarbeiten und dabei ihr Zertifizierungs-Know-how und ihre Produktionskapazitäten einbringen. Der Wettbewerb im Aftermarket-Bereich intensiviert sich, da OEMs Ersatzteilvertriebsnetze und prädiktive Analyseplattformen ausbauen, um Renteneinnahmen zu sichern.

Marktführer der nordamerikanischen Flugzeugherstellungsbranche

The Boeing Company

Lockheed Martin Corporation

Bombardier Inc.

Textron Inc.

Airbus SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Airbus eröffnete seine zweite A320neo-Montagelinie in Mobile, Alabama – ein Projekt im Wert von 300 Millionen USD, das 400 Arbeitsplätze schafft.

- September 2025: Avelo Airlines erteilte einen Auftrag im Wert von 4 Milliarden USD für 50 Embraer E-Jets mit Optionen für 50 weitere.

- März 2025: Das US-Verteidigungsministerium vergab den Entwicklungs- und Fertigungsvertrag (EMD) im Wert von 18 bis 20 Milliarden USD an The Boeing Company für das NGAD-F-47-Kampfflugzeug.

Berichtsumfang des nordamerikanischen Flugzeugherstellungsmarktes

| Schmalrumpfflugzeuge |

| Großraumflugzeuge |

| Regionalflugzeuge |

| Turbopropflugzeuge |

| Geschäftsreiseflugzeuge |

| Hubschrauber |

| Amphibienflugzeuge |

| Kommerzielle Passagierluftfahrt |

| Fracht/Gütertransport |

| Militär und Verteidigung |

| Geschäfts- und Privatluftfahrt |

| Spezialmissionen (Überwachung, Notfalleinsatz) |

| Konventionelle Kerosinflugzeuge/SAF-fähige Flugzeuge |

| Hybrid-elektrische Flugzeuge |

| Wasserstoffantriebsflugzeuge |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko |

| Nach Flugzeugtyp | Schmalrumpfflugzeuge | |

| Großraumflugzeuge | ||

| Regionalflugzeuge | ||

| Turbopropflugzeuge | ||

| Geschäftsreiseflugzeuge | ||

| Hubschrauber | ||

| Amphibienflugzeuge | ||

| Nach Anwendung | Kommerzielle Passagierluftfahrt | |

| Fracht/Gütertransport | ||

| Militär und Verteidigung | ||

| Geschäfts- und Privatluftfahrt | ||

| Spezialmissionen (Überwachung, Notfalleinsatz) | ||

| Nach Antriebstechnologie | Konventionelle Kerosinflugzeuge/SAF-fähige Flugzeuge | |

| Hybrid-elektrische Flugzeuge | ||

| Wasserstoffantriebsflugzeuge | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des nordamerikanischen Flugzeugherstellungsmarktes?

Der nordamerikanische Flugzeugherstellungsmarkt wird im Jahr 2025 auf 247 Milliarden USD geschätzt und soll bis 2030 auf 327,99 Milliarden USD anwachsen, was einer CAGR von 5,84 % entspricht.

Welches Flugzeugsegment wächst in Nordamerika am schnellsten?

Geschäftsreiseflugzeuge werden bis 2030 voraussichtlich die höchste CAGR von 6,75 % verzeichnen.

Wie groß ist der Verteidigungsbeitrag zur regionalen Flugzeugnachfrage?

Militär- und Verteidigungsanwendungen werden voraussichtlich mit einer CAGR von 7,32 % wachsen – dem schnellsten Wachstum unter allen Anwendungen.

Warum gewinnt der Wasserstoffantrieb an Bedeutung?

Null-Emissions-Verpflichtungen der Airlines und erfolgreiche Flugdemonstrationen, wie die CRJ700-Nachrüstung von ZeroAvia, beschleunigen die Akzeptanzaussichten.

Welches Land in Nordamerika wird am schnellsten wachsen?

Kanada wird voraussichtlich mit einer CAGR von 5,32 % das schnellste regionale Wachstum verzeichnen, angetrieben durch Quebecs Luft- und Raumfahrtcluster und Verteidigungsoffsets.

Wie werden Lieferkettenrisiken gemanagt?

OEMs verfolgen vertikale Integration, diversifizierte Beschaffung und Recycling, um Titanengpässe und andere Materialengpässe zu mindern.

Seite zuletzt aktualisiert am: