Marktgröße und Marktanteil für Kolbenmotorflugzeuge

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

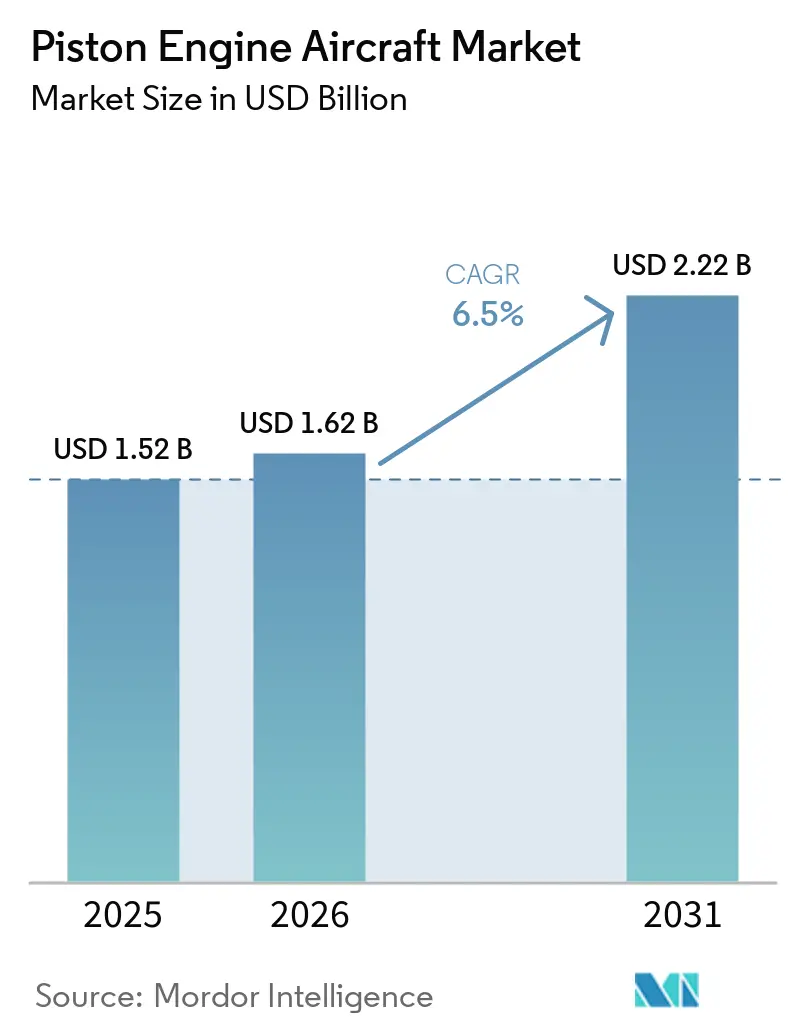

| Marktgröße (2026) | 1.62 Milliarden US-Dollar |

| Marktgröße (2031) | 2.22 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.50% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Kolbenmotorflugzeuge von Mordor Intelligence

Die Marktgröße für Kolbenmotorflugzeuge wird voraussichtlich von 1,52 Milliarden USD im Jahr 2025 auf 1,62 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 6,50 % über den Zeitraum 2026–2031 einen Wert von 2,22 Milliarden USD erreichen. Der kurzfristige Ausblick wird durch Piloten-Rentenwellen gestützt, die die Ausbildungskapazitäten verknappen, durch stetige Zuwächse durch die Einführung von Dieselkolbenmotoren, die den Kraftstoffverbrauch senken, sowie durch Chinas Beschleunigung der Genehmigungen für Flughäfen der allgemeinen Luftfahrt, die die adressierbare Nachfrage nach Schulungs- und Nutzflugzeugen ausweiten. Der Ausbildungsdurchsatz steigt, da große US-amerikanische Fluggesellschaften ihre Einstellungspipelines aufrechterhalten, was Primärtrainer und Mehrmotorenflotten an Hochschul- und unabhängigen Flugschulen beschäftigt hält. Dieselbetriebene Modelle wie Pipers Seminole DX signalisieren einen Schwenk zur Jet-A-Kompatibilität und niedrigeren Stundenkosten für Schulen, die in Regionen tätig sind, in denen Flugbenzin teuer oder unzuverlässig verfügbar ist. Chinas Genehmigung neuer Flughäfen für die allgemeine Luftfahrt im Jahr 2024 verstärkt langfristige Flottenergänzungen im Asien-Pazifik-Raum und schafft eine dauerhafte Nachfrage nach Mehrzweck-Kolbenflugzeugflotten. Nordamerika bleibt der Anker für Auslieferungen und Flottenauslastung, gestützt durch die dichteste Infrastruktur der allgemeinen Luftfahrt und einen hohen Anteil an weltweiten Kolbenflugzeuglieferungen.

Wichtigste Erkenntnisse des Berichts

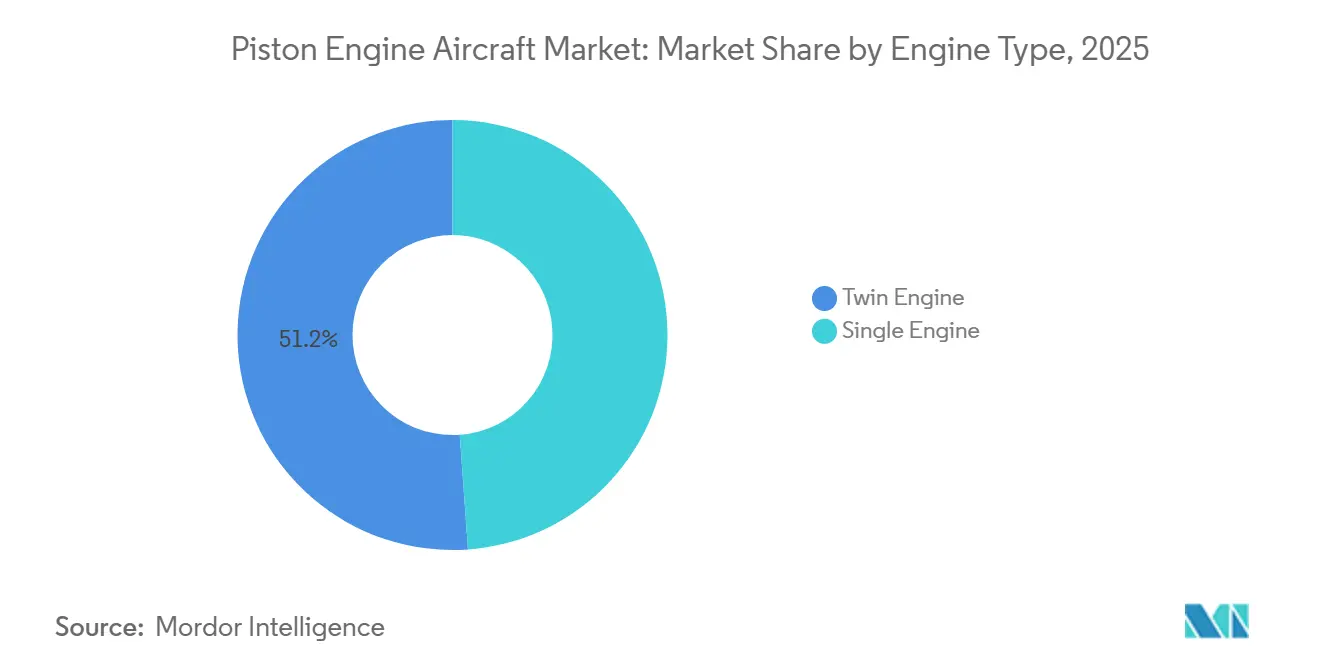

- Nach Motortyp führten zweimotorige Varianten mit einem Umsatzanteil von 51,15 % im Jahr 2025; einmotorige Plattformen werden bis 2031 voraussichtlich mit einer CAGR von 6,83 % wachsen.

- Nach Endnutzer entfielen 74,55 % des Verbrauchs im Jahr 2025 auf Regierung und Militär; zivile und kommerzielle Betreiber werden bis 2031 voraussichtlich mit einer CAGR von 6,74 % wachsen.

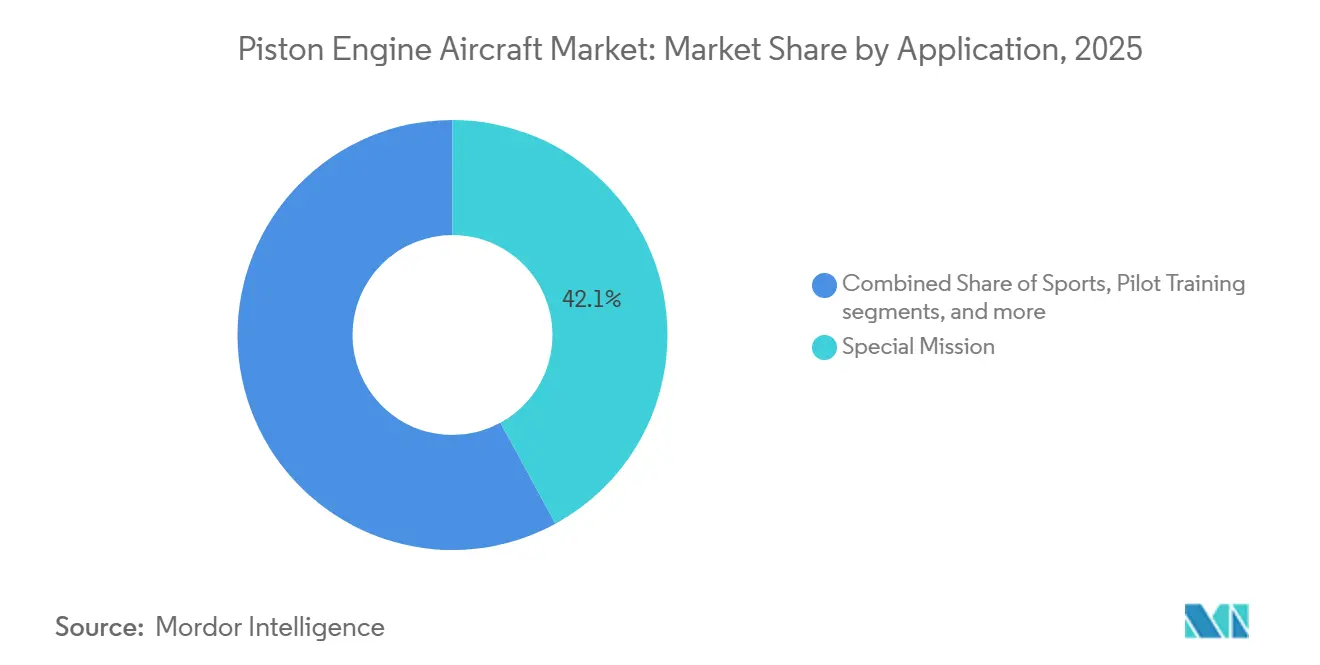

- Nach Anwendung entfielen 42,05 % des Marktes für Kolbenmotorflugzeuge im Jahr 2025 auf Sondermissionsplattformen; Lufttaxi- und Charterdienste werden bis 2031 voraussichtlich mit einer CAGR von 8,88 % wachsen.

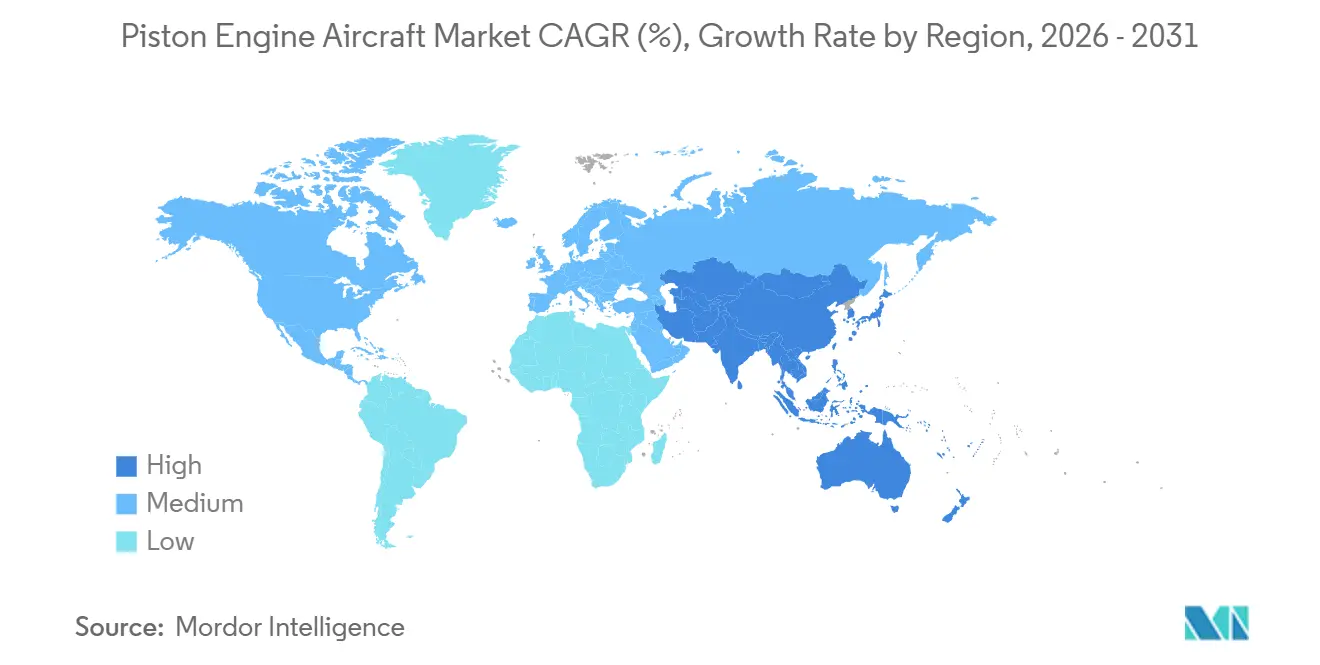

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 39,1 %, während der Asien-Pazifik-Raum bis 2031 voraussichtlich eine CAGR von 6,98 % verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Kolbenmotorflugzeuge

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach Schulungsflugzeugen aufgrund des Pilotenmangels | +1.8% | Global, mit frühen Gewinnen in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung von Kolben-Dieselmotoren für Kraftstoffeffizienz | +1.2% | Europa und Nordamerika als Kernmärkte, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Ausbau der Infrastruktur der allgemeinen Luftfahrt in Schwellenmärkten | +1.4% | Asien-Pazifik als Kernmarkt, Naher Osten, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Boom des Freizeitfliegens unter vermögenden Privatpersonen | +0.9% | Nordamerika, Europa, Naher Osten | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Lockerung für Leichtluftfahrzeuge | +1.0% | National in den USA, mit frühen Gewinnen in Europa | Mittelfristig (2–4 Jahre) |

| Elektronische Zündung und FADEC-Innovationen zur Senkung der Wartungskosten | +0.7% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach Schulungsflugzeugen aufgrund des Pilotenmangels

Die Nachfrage nach Schulungsflugzeugen bleibt stark, da die globale Pilotennachfrage hoch bleibt und große US-amerikanische Fluggesellschaften im Jahr 2026 weiterhin in einem hohen Tempo einstellen. United Airlines plant 2.500 Piloteneinstellungen im Jahr 2026, American Airlines rund 1.500 und Delta rund 600 allein im ersten Quartal, was den Zustrom von Studierenden in primäre und mehrmotorige Ausbildungsprogramme aufrechthält, die auf Kolbenflotten angewiesen sind. Flugschulen skalieren ihre Kapazitäten mit Flottenbestellungen, darunter Embry-Riddlees Ergänzung von 50 Archer-TX-Einheiten im Jahr 2024 und der Vertrag der University of North Dakota für bis zu 188 Piper-Flugzeuge über acht Jahre ab 2027, der auf 155 Millionen USD geschätzt wird. CAE prognostiziert einen Bedarf von 300.000 neuen Piloten im Zeitraum 2025–2034, darunter 101.000 im Asien-Pazifik-Raum und 79.000 in Nordamerika, was mehrjährige Beschaffungspläne für Schulungsflugzeuge verankert.[1]CAE, "Prognose für Luftfahrttalente 2025–2034," CAE, cae.com In China betreibt die Zivilluftfahrt-Fluguniversität eine Schulungsflotte von 400 Flugzeugen, die 500.000 jährliche Flugstunden absolviert, und der Plan des Landes sieht mehr private und Sportlizenzen vor, unterstützt durch eine wachsende Basis zertifizierter Schulen. Diese Dynamiken stärken den Markt für Kolbenmotorflugzeuge, da Schulungsflugzeuge die grundlegenden Luftfahrzeuge für Ab-initio- und Instrumentenflugprogramme sind.

Zunehmende Einführung von Kolben-Dieselmotoren für Kraftstoffeffizienz

Betreiber setzen auf Diesel-Kolbenplattformen, die mit dem weit verbreiteten Jet A betrieben werden, was die Betriebskosten senkt und die Reichweite für Schulungs- und Nutzrollen verlängert. Pipers dieselbetriebener Seminole DX mit dem DHK4A180-Motor zielt auf einen um 35 % niedrigeren Kraftstoffverbrauch, einen schnelleren Einmotorensteigflug und eine deutlich höhere Einmotorendecke ab, wobei die FAA-Zulassung für das dritte Quartal 2026 erwartet wird und die Auslieferungen 2027 beginnen. Dieseltriebwerke können den Kraftstoffverbrauch im Vergleich zu Flugbenzin-Äquivalenten um bis zu 40 % senken und helfen Schulen und Charterbetreibern, die Volatilität bei der Verfügbarkeit und dem Preis von Flugbenzin zu bewältigen. Diamonds DA40 NG und DA42 NG, angetrieben von Austro AE300- oder AE330-Jet-Kraftstoff-Kolbenmotoren, übertrafen bis Dezember 2025 5 Millionen Flugstunden bei 5.500 Motoren in 82 Ländern – ein Meilenstein, der die Flottenzuverlässigkeit und den Serviceunterstützung bestätigt.[2]Diamond Aircraft Industries, "Austro Engine überschreitet 5 Millionen Flugstunden in der globalen Diamond Aircraft-Flotte," Diamond Aircraft Industries, diamonaircraft.com Der Umweltrahmen der EASA verstärkt den Trend zu emissionsärmeren Lösungen. Gleichzeitig weist die Geräuschsignatur des elektrischen Antriebs den Weg zu leiseren Betriebsabläufen und positioniert Dieselkolbenmotoren als pragmatische Brücke zu zukünftigen Hybrid- und Elektrokonzepten. Da Schulen auf Jet-A-Plattformen und FADEC-gesteuerte Steuerungen standardisieren, gewinnen Ausbildungsorganisationen an Einsatzzuverlässigkeit und vereinfachtem Motormanagement im Vergleich zu älteren Flugbenzin-Architekturen.

Ausbau der Infrastruktur der allgemeinen Luftfahrt in Schwellenmärkten

Infrastrukturinvestitionen schaffen die Voraussetzungen für neue Schulungs- und Mehrzweckbetriebe, insbesondere im Asien-Pazifik-Raum und im Nahen Osten. China genehmigte 2024 239 neue Flughäfen für die allgemeine Luftfahrt und plant, die registrierte Flottenbasis der allgemeinen Luftfahrt und die Notfallrettungskapazitäten bis 2025 auf weitere Provinzen auszuweiten, was die Nachfrage nach Schulungs- und Nutzkolbenflugzeugen für Luftarbeiten freisetzt. Der langfristige Flottenausblick des Landes bis 2040 sieht eine große Flotte der allgemeinen Luftfahrt vor, wobei ein hoher Anteil auf die Ausbildung entfällt, was einen Beschaffungszyklus für beliebte Kolbenmodelle von globalen und lokalen OEMs aufrechterhalten wird. Die Ende 2025 erfolgte Bestellung von Intercontinental Aviation Enterprise für 10 Diamond-Flugzeuge der Varianten DA40 NG und DA42-VI für die Ausbildung in mehreren Ländern zeigt die grenzüberschreitende Flottenplatzierung im Einklang mit wachsenden Studierendenkohorten. Saudi-Arabiens Investitionsplan für neue Flughäfen der allgemeinen Luftfahrt deutet auf höhere Charter- und Schulungsaktivitäten hin. Gleichzeitig erleichtern Indiens Bemühungen zur Vereinfachung der Lizenzierung für nicht planmäßige Betreiber die Skalierung für Flugschulen und Dienstleister. Diese Maßnahmen erweitern den geografischen Fußabdruck der Nachfrage und unterstützen eine breitere installierte Basis im Markt für Kolbenmotorflugzeuge.

Regulatorische Lockerung für Leichtluftfahrzeuge

Die MOSAIC-Regel der FAA, die am 22. Oktober 2025 in Kraft trat, erweitert die Parameter für Leichtluftfahrzeuge mit höheren Überziehgeschwindigkeiten, einziehbarem Fahrwerk, Verstellpropellern und bis zu vier Sitzen für Flugzeuge, was die Flotte vergrößert, die unter Sport-Piloten-Privilegien geflogen werden kann. Die Regel erlaubt Piloten, unter bestimmten Bedingungen beliebte viersitzige Schulungsflugzeuge mit nur einem Passagier unter Sport-Piloten-Privilegien zu betreiben, was Einstiegshürden senkt und Flugschulen hilft, die Pipelines für potenzielle Studierende zu erweitern.[3]Aircraft Owners and Pilots Association, "Leichtluftfahrzeugregeln werden erheblich erweitert," AOPA, aopa.org AOPA stellt fest, dass es Ende 2024 7.309 Sport-Piloten-Zertifikatsinhaber gab, was erheblichen Spielraum für Wachstum unter dem erweiterten Rahmen lässt. Die Regel rechnet begrenzte Simulatorzeit an und erlaubt Nachtbetrieb mit entsprechenden Berechtigungen und medizinischen Zeugnissen, was die Ausbildungsflexibilität und -auslastung für Schulen verbessert. Die Analyse von DLA Piper hebt hervor, dass der Konformitätserklärungsprozess von MOSAIC die Zertifizierungsbelastung für geeignete Modelle senken kann, was neues Kapital und nicht-traditionelle Marktteilnehmer in die Kategorie zieht. Zusammen erhöhen diese Änderungen die verfügbare Flotte und verbessern die Pipeline neuer Piloten, was dem Markt für Kolbenmotorflugzeuge zugute kommt, da die Ausbildung ausgeweitet wird.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Emissionsvorschriften für verbleites Flugbenzin | -1.1% | Global, mit frühen Höchstwerten in der EU und an der US-Ostküste | Mittelfristig (2–4 Jahre) |

| Lieferkettenunterbrechungen bei kritischen Motorkomponenten | -0.8% | Global, mit konzentrierten Auswirkungen in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Hohe Versicherungsprämien für Betreiber der allgemeinen Luftfahrt | -0.6% | Nordamerika als Kernmarkt, Ausweitung auf Europa | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch fortschrittliche eVTOL- und Turboprop-Optionen | -0.4% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Emissionsvorschriften für verbleites Flugbenzin

Der regulatorische Druck gegen Bleiemissionen in der Luftfahrt verändert die Kraftstoffplanung und Aufrüstungspfade für die im Betrieb befindliche Kolbenflugzeugflotte. Die Gefährdungsfeststellung der EPA bereitet den Boden für neue Emissionsstandards, die letztendlich FAA-Maßnahmen erfordern werden, um bleifreie Ersatzstoffe für 100LL zu ermöglichen und Zertifizierungswege für betroffene Motoren und Flugzeugzellen zu verwalten. Aufzeichnungen des Federal Register skizzieren das Ausmaß der Bleiemissionen aus Kolbenbetrieb und deren Auswirkungen auf die öffentliche Gesundheit, was staatliche Maßnahmen auslöst, darunter New Yorks Gesetz zur Einschränkung des Verkaufs von verbleitem Flugbenzin nach Januar 2031 mit begrenzten Ausnahmen. Die EAGLE-Initiative der FAA koordiniert den Branchenwechsel mit Kandidaten für bleifreie Kraftstoffe von mehreren Lieferanten und balanciert Sicherheit, Motorhaltbarkeit und Verteilungsüberlegungen, während sich der Horizont 2030 nähert.[4]National Air Transportation Association, "EAGLE-Update Juli 2025," NATA, nata.aero Stand April 2025 hatte keine einzige bleifreie Formel eine universelle FAA-Zulassung für nahezu alle betroffenen Motoren, was bedeutet, dass Eigentümer und MROs Kompatibilität, Klopffestigkeitsmargen und potenzielle Modifikationen planen müssen, während die Lösungen voranschreiten. Diesel-Kolbenmodelle, die Jet A verwenden, können Bleibeschränkungen vermeiden, aber der Großteil der aktuellen Flotte bleibt flugbenzinabhängig und steht vor Übergangsunsicherheiten, was kurzfristige Investitionsentscheidungen im Markt für Kolbenmotorflugzeuge belastet.

Hohe Versicherungsprämien für Betreiber der allgemeinen Luftfahrt

Die Versicherungskosten stiegen aufgrund höherer Schadenschwere und breiterer Risikobelastungen, was die Margen für Ausbildungsanbieter und Charterbetreiber einengt. Betreiber sehen sich auch mit höheren Reparaturkosten konfrontiert, die mit fortschrittlichen Materialien und dem Mangel an qualifizierten Mechanikern zusammenhängen, was Ausfallzeiten verlängert und die Kosten kleinerer Vorfälle erhöht. AOPA-Leitlinien weisen darauf hin, dass Piloten mit starker Aktualität, wiederkehrender Ausbildung und moderner Avionik immer noch bessere Konditionen erzielen können, doch bleiben die Basisprämien für viele Kolbenflugzeugbetreiber erhöht. Im Markt für Kolbenmotorflugzeuge können diese Bedingungen die Flottenexpansion bei Privateigentümern und einigen Schulen verlangsamen, insbesondere dort, wo die Ausbildungsmargen gering sind und die Finanzierung empfindlich auf die Gesamtbetriebskosten reagiert. Langfristig kann eine breitere Einführung von Sicherheitstechnologien wie automatischer Landung und vernetzter Diagnose die Risikoprofile verbessern und Prämien senken. Dennoch werden die Vorteile schrittweise eintreten, wenn neue Flotten in Betrieb genommen werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Motortyp: Einmotorige Plattformen treiben die Ausbildungsexpansion voran

Zweimotorige Varianten erfassten 51,15 % des Marktanteils für Kolbenmotorflugzeuge im Jahr 2025, während einmotorige Plattformen bis 2031 voraussichtlich eine CAGR von 6,83 % verzeichnen werden, da Schulen und Privateigentümer Anschaffungskosten und Betriebseinfachheit priorisieren. Der Markt für Kolbenmotorflugzeuge bleibt durch einmotorige Schulungsflugzeuge verankert, die als Einstiegspunkt für Ab-initio-, Instrumenten- und Berufslizenzen unter sich entwickelnden Standards dienen. Cirrus hat die Führung bei leistungsstarken Einmotorigen durch die Verbesserung von Sicherheitsfunktionen aufrechterhalten, einschließlich automatischer Notlandesysteme zur Reduzierung der Pilotenarbeitsbelastung. Textron hat die Cessna 172 Skyhawk durch die Einführung einer doppelten elektronischen Zündung verbessert, was bewegliche Teile reduziert und verlängerte Wartungsintervalle ermöglicht. Dieselbetriebene Zwei- und Einmotorige gewinnen in Regionen an Bedeutung, in denen Jet A wirtschaftlicher als Flugbenzin ist und wo Übergänge zu bleifreiem Kraftstoff voranschreiten.

Einmotorige Modelle dominieren weiterhin den Markt, da MOSAIC die Sport-Piloten-Privilegien erweitert und Schulen technisch fortschrittliche Flugzeuge für Berufslizenzen einsetzen. Moderne Einmotorige, ausgestattet mit Glasscheiben-Cockpits und digitalem Motormonitoring, emulieren Airline-ähnliche Arbeitsabläufe, verbessern die Sicherheit und verkürzen Lernkurven. Diesel-Einmotorige wie der DA40 NG bieten erweiterte Reichweite und reduzierte Kraftstoffkosten in Europa und Teilen Asiens. Im Gegensatz dazu bleiben Benzin-Einmotorige in Nordamerika aufgrund der Verfügbarkeit von Flugbenzin beliebt. Auf der zweimotorigen Seite bieten Modelle wie der Seminole DX erhebliche Kraftstoffeinsparungen und verbesserte Leistungskennzahlen, was das Wachstum in beiden Kategorien – einmotorig und zweimotorig – unterstützt, da Schulen Studierende durch verschiedene Ausbildungsphasen führen.

Nach Endnutzerservice: Zivile/kommerzielle Betreiber verfolgen öffentlich finanzierte Ausbildungsverträge

Regierungs- und Militärendnutzer machten 74,55 % des Marktanteils für Kolbenmotorflugzeuge im Jahr 2025 aus, unterstützt durch öffentliche Ausbildungsverträge, Such- und Rettungsmissionen sowie Überwachungsmissionen. Öffentliche Mittel finanzieren Hochauslastungsflotten wie die US Civil Air Patrol, die im Dezember 2025 15 neue Cessna-Kolbenflugzeuge bestellte, um Missionen zu unterstützen, die auf Kolbenwirtschaftlichkeit und visuelle Aufklärungsfähigkeiten angewiesen sind. Die Zivilluftfahrt-Fluguniversität Chinas betreibt weiterhin eine der weltweit größten Schulungsflotten, was dazu beiträgt, Volumina für beliebte Kolbentrainer aufrechtzuerhalten, die in primären, Instrumenten- und Mehrmotorenphasen eingesetzt werden. Großvolumige institutionelle Bestellungen, wie der mehrjährige Piper-Vertrag der University of North Dakota, verbessern die OEM-Produktionssichtbarkeit und rationalisieren gleichzeitig den Studierendenfortschritt durch standardisierte Flotten. Dieselbetriebene Konfigurationen bieten Reichweiten- und Kraftstoffkostenvorteile für öffentliche Akademien in Märkten, in denen Jet-A-Lieferketten ausgereifter sind als Flugbenzinnetzwerke.

Zivile und kommerzielle Betreiber, einschließlich Flugausbildungsorganisationen, Lufttaxiunternehmen und Luftarbeitsunternehmen, werden bis 2031 voraussichtlich mit einer CAGR von 6,74 % wachsen, wobei MOSAIC die Einstiegshürden für Piloten senkt und flexiblere Schulungs- und Luftarbeitsbetriebe ermöglicht. Flottenstrategien betonen die Standardisierung auf eine kleine Anzahl von ein- und zweimotorigen Modellen, um Wartung und Ausbildung zu vereinfachen und gleichzeitig hohe Einsatzraten im Markt für Kolbenmotorflugzeuge aufrechtzuerhalten. Grenzüberschreitende Ausbildungsökosysteme skalieren, wie die Mehrländer-Konfigurationsstrategie von Intercontinental Aviation Enterprise für DA40-NG- und DA42-VI-Auslieferungen zeigt, die für 2026 geplant sind. Air Indias strukturierte Bestellungen für Archer-DX-Trainer spiegeln airline-verknüpfte Pipelines wider, die inländische und internationale Ausbildungspartner nutzen, um Durchsatzziele zu erreichen. Da die regulatorische Harmonisierung verbessert wird und BasicMed- oder Sport-Piloten-Privilegien unter bestimmten Bedingungen auf mehr Piloten ausgeweitet werden, erweitern kommerzielle Ausbildung und ausgewählte Luftarbeitsrollen die Nutzerbasis für Kolbenflotten.

Nach Anwendung: Lufttaxi- und Charterdienste übertreffen traditionelle Rollen

Sondermissionsplattformen machten 42,05 % des Marktes für Kolbenmotorflugzeuge im Jahr 2025 aus, verankert durch Beobachtungs-, Patrouillier-, landwirtschaftliche Sprüh- und Notfallreaktionsrollen, die Niedrigflug- und Niedriggeschwindigkeitsprofile bevorzugen. Öffentliche Behörden nutzen Kolbenflugzeuge für Binnenland-Such- und Rettungsaktionen, Wildtiererhebungen und Katastrophenschutzbewertungen, bei denen Kraftstoffwirtschaftlichkeit und visuelle Schärfe wesentlich sind. Chinas Plan zur Ausweitung der Luftnotfallrettungsdienste auf weitere Provinzen schafft einen stetigen Bedarf an Nutzkolbenflotten, da Flughäfen und Ausbildungskapazitäten ausgebaut werden. Dieses Segment profitiert auch von Dieselmotoren, die die Ausdauer mit Jet A verlängern und den Betrieb durch FADEC-Steuerung im Markt für Kolbenmotorflugzeuge vereinfachen. Mit zunehmender Avionik-Reife profitieren Sondermissionsflugzeuge von integrierten Autopiloten, synthetischer Sicht und Motorüberwachung, die die Sicherheit verbessern und die Pilotenarbeitsbelastung bei langen Einsätzen reduzieren.

Lufttaxi- und Charterdienste werden voraussichtlich mit einer CAGR von 8,88 % wachsen, da Betreiber dünne regionale Konnektivität in Teilen Südostasiens und Lateinamerikas sowie in abgelegenen Gebieten adressieren, die keine größeren Flugzeuge unterstützen können. Der Rahmen von MOSAIC kann Luftarbeitsmöglichkeiten für Leichtluftfahrzeuge erweitern und den Pilotenzustrom steigern, was indirekt Charter- und Shuttle-Segmente unterstützt, die auf eine stetige Pipeline qualifizierter Piloten angewiesen sind. Regionale Ausbildungspartner im Nahen Osten und in Europa erweitern Mehrstandort-Ökosysteme und stimmen Ausbilderwährung und Teileinventare ab, um eine höhere Auslastung in Kolbenflotten zu unterstützen. Für längere oder Premium-Charter-Bedürfnisse dominieren Turboprops weiterhin. Dennoch füllen ein- und zweimotorige Kolbenflugzeuge eine kosteneffektive Nische für Kurzstreckenmissionen mit grundlegenden Feldanforderungen im Markt für Kolbenmotorflugzeuge. Im Prognosezeitraum unterstützen Charter-Wachstum, belastbare Pilotenausbildung und anhaltende Sondermissionsnachfrage den Anwendungsmix im Markt für Kolbenmotorflugzeuge.

Geografische Analyse

Nordamerika behielt 39,1 % des Wertes von 2025 und machte 72,6 % der weltweiten Kolbenflugzeugauslieferungen aus – eine Position, die durch die robuste Infrastruktur der allgemeinen Luftfahrt der Region und eine große installierte Basis gestützt wird. FAA-Prognosen verfolgen weiterhin die Aktivität nach Flottenkategorie, und US-amerikanische Flugschulen profitieren von MOSAICs breiterem Betriebsrahmen, der mehr Piloten in den Trichter bringen kann, während überschaubare medizinische und Ausbildungsanforderungen erfüllt werden.[5]Federal Aviation Administration, "FAA-Luft- und Raumfahrtprognose Haushaltsjahre 2025–2045," FAA, faa.gov Die Flottenexpansion der Civil Air Patrol im Jahr 2025 veranschaulicht die Rolle der öffentlichen Finanzierung bei der Aufrechterhaltung von Kolbenmissionen für Such- und Rettungsaktionen und Gemeinschaftsdienste. Die Diesel-Einführung bleibt in Nordamerika aufgrund der Verfügbarkeit von Flugbenzin und des Legacy-Supports inkrementell. Dennoch zeigt Textrons Umstieg auf doppelte elektronische Zündung, wie inkrementelle Technologie dazu beiträgt, die Betriebszeit und die Gesamtbetriebskosten für Schulungsflotten zu verbessern. Der Markt für Kolbenmotorflugzeuge in Nordamerika bleibt durch eine ausgewogene Mischung aus Privateigentümern, Flugschulen und öffentlichen Behörden verankert, die gemeinsam eine stetige Nachfrage bis 2031 unterstützen.

Europas Betreiber setzen weiterhin auf Jet-A-Diesel-Kolbenflugzeuge, und Diamonds Austro-Engine-Meilensteine unterstreichen die weit verbreitete Einführung, die mit niedrigeren Kraftstoffkosten und Umweltpolitiken verbunden ist, die bleifreie und emissionsärmere Betriebsabläufe unterstützen. Der Umwelt-Fahrplan der EASA beeinflusst Designstandards und Zertifizierungsschwerpunkte, die leisere, emissionsärmere Antriebe begünstigen und gleichzeitig die praktische Leistung für Schulungs- und Nutzrollen erhalten. Europäische Flugclubs, ATOs und DTOs bieten eine ausgereifte Pipeline für private und kommerzielle Ausbildung, wobei Veranstaltungen wie die AERO Friedrichshafen kontinuierliche Verbesserungen in Kolbenavionik, Sicherheitssystemen und Supportpaketen für den Markt für Kolbenmotorflugzeuge präsentieren. Garmins weit verbreitete Einführung von Avionik in beliebten Kolbenmodellen stärkt die Standardisierung auf digitale Flugdecks, die mit der Airline-ähnlichen Ausbildung in Europa übereinstimmen. Da europäische Betreiber Lärmminderungs- und Kraftstoffübergangsmaßnahmen umsetzen, helfen Diesel-Kolbenflugzeuge und verbesserte Zündsysteme, Lebenszykluskosten zu verwalten und die Einhaltung in einer Region mit strengeren Umweltnormen sicherzustellen.

Der Asien-Pazifik-Raum wird voraussichtlich mit einer CAGR von 6,98 % wachsen, unterstützt durch Chinas Infrastrukturausbau, wachsende Ausbildungsnachfrage und unterstützende Politiken in Märkten wie Indien, die Lizenzierung und nicht planmäßige Betriebe vereinfachen. China genehmigte 2024 239 neue Flughäfen für die allgemeine Luftfahrt und plant, bis 2025 mehr Flugzeuge der allgemeinen Luftfahrt zu registrieren und die Notfallrettungsabdeckung auszuweiten, was breite Unterstützung für Kolbentrainer und Nutzflotten demonstriert. Die 400-Flugzeug-Flotte der Zivilluftfahrt-Fluguniversität und 500.000 jährliche Flugstunden sind beispielhaft für anhaltende Investitionen in Ausbildungskapazitäten, die die Nachfrage nach beliebten Kolbentypen verankern. ITA prognostiziert eine langfristige Expansion der Flotte der allgemeinen Luftfahrt Chinas, wobei ein erheblicher Anteil auf die Ausbildung entfällt, was die OEM-Produktionsplanung unterstützt und das Aftermarket-Netzwerk in der Region ausbaut. Südostasiatische und australasische Märkte setzen weiterhin Kolbenflugzeuge für regionale Shuttles, Luftarbeiten und Ausbildung in abgelegenen Umgebungen ein, die robuste, wirtschaftliche Plattformen erfordern, und stärken damit den regionalen Fußabdruck des Marktes für Kolbenmotorflugzeuge.

Wettbewerbslandschaft

Die Marktaktivität hebt stetige Produktinnovationen und strategische Flottengeschäfte hervor, die auf Schulungs- und Eigentümerbetreiberbedürfnisse zugeschnitten sind. Cirrus stellte die 2026 SR Series G7+ mit standardmäßiger Safe-Return-Notlandung und einem vernetzten Ökosystem für Updates und verbessertes Landebahn-Bewusstsein vor und festigt damit seine Führungsposition im Markt für Kolbenmotorflugzeuge. Textrons Einführung der doppelten elektronischen Zündung auf neuen Skyhawks im Jahr 2025 verbessert die Zuverlässigkeit und Wartungseffizienz und kommt Ausbildungsorganisationen mit hohen Einsatzanforderungen zugute. Piper sicherte sich einen bedeutenden UND-Auftrag im Wert von fast 155 Millionen USD und wechselte mit dem Seminole DX zur Diesel-Mehrmotorenausbildung, was zu Kraftstoffeinsparungen und Leistungsverbesserungen führte.

Diamond führte die DA20i Katana in Europa wieder ein und lieferte sie an CAE, was Ab-initio- und Mehrmotorenausbildung mit dem DA40 NG und DA42-VI unterstützt, die beide für Jet A zertifiziert und mit FADEC-Steuerungen ausgestattet sind. Grenzüberschreitende Ausbildungsplattformen expandieren mit Mehrländer-Registrierungen, um die Flottennutzung und Studierendenplatzierungen zu optimieren. BAE Systems' Expertise in der FADEC-Technologie unterstreicht die wachsende Rolle digitaler Motorsteuerungen bei der Verbesserung der Zuverlässigkeit, der Ermöglichung prädiktiver Diagnosen und der Integration mit moderner Avionik in Kolben- und Turbinenkategorien.

Markttrends betonen Sicherheit, digitale Integration und Kraftstoffflexibilität im Sektor der Kolbenmotorflugzeuge. Cirrus' Standardisierung der Notlandung entspricht einem breiteren Fokus auf Risikominderung und kann potenziell Versicherungsverhandlungen unterstützen. Pipers Diesel-Zwillingsstrategie zielt auf Kraftstoffresilienz und Skalierbarkeit in der internationalen Ausbildung ab, während Textrons Zündungsupgrade den Betrieb für große Schulungsflotten vereinfacht. OEMs verbessern auch den Kundensupport und die Teilverfügbarkeit, was für standardisierte Flotten entscheidend ist, die schnelle Umrüstzeiten und vorhersehbare Wartung erfordern. Diese Strategien unterstützen gemeinsam einen wettbewerbsfähigen Markt, der sich auf Betriebszeit, Sicherheit und Kostenkontrolle im Prognosezeitraum konzentriert.

Marktführer der Kolbenmotorflugzeugbranche

Textron Inc.

Piper Aircraft, Inc.

Diamond Aircraft Industries GmbH

Cirrus Design Corporation

Costruzioni Aeronautiche Tecnam S.p.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Cirrus Aircraft stellte die 2026 SR Series G7+-Modelle mit standardmäßiger Safe-Return-Notlandung, automatischen Datenbankaktualisierungen über Cirrus IQ PRO Advanced, Landebahn-Belegungsbewusstsein und intelligentem Pitot-Heizung vor, plus erweiterter Konnektivität für automatische Wetteraktualisierungen entlang der Route.

- Oktober 2025: Diamond Aircraft führte die DA20i Katana in der europäischen Produktion in seinem österreichischen Werk wieder ein, wobei AELO Swiss Academy eine erste Flottenbestellung aufgab und Auslieferungen für 2027 geplant sind.

- Juli 2025: Textron Aviation führte doppelte elektronische Zündsysteme als Standard auf allen neuen Cessna Skyhawk-Flugzeugen ein und ersetzte doppelte Magnete, um Wartungsintervalle, Kraftstoffeffizienz und Einsatzzuverlässigkeit zu verbessern.

Umfang des globalen Berichts über den Markt für Kolbenmotorflugzeuge

Kolbenmotorflugzeuge, auch als Hubkolbenmotorflugzeuge bekannt, verwenden Verbrennungsmotoren zum Antrieb. Überwiegend dienen diese Flugzeuge der allgemeinen Luftfahrt und bedienen Schulungs-, Geschäfts- und leichte Nutzrollen. In der Regel haben sie 1–6 Sitze, operieren in Höhen unter 15.000 Fuß und verwenden häufig horizontal gegenüberliegende Motoren für eine effiziente Luftkühlung.

Der Kolbenmotor-Markt ist nach Motortyp, Endnutzerservice, Anwendung und Geografie segmentiert. Nach Motortyp ist der Markt in einmotorig und zweimotorig unterteilt. Nach Endnutzerservice ist der Markt in zivil/kommerziell und Regierung und Militär klassifiziert. Nach Anwendung ist der Markt in Sport, Pilotenausbildung, Luftvermessung, Land- und Forstwirtschaft, Lufttaxi und Charter sowie Sondermission segmentiert. Der Bericht umfasst auch Marktgrößen und Prognosen für den Markt für Kolbenmotorflugzeuge in den wichtigsten Ländern verschiedener Regionen. Für jedes Segment wird die Marktgröße in Wertangaben (USD) angegeben.

| Einmotorig |

| Zweimotorig |

| Zivil/Kommerziell |

| Regierung und Militär |

| Sport |

| Pilotenausbildung |

| Luftvermessung |

| Land- und Forstwirtschaft |

| Lufttaxi und Charter |

| Sondermission |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Indonesien | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Motortyp | Einmotorig | ||

| Zweimotorig | |||

| Nach Endnutzerservice | Zivil/Kommerziell | ||

| Regierung und Militär | |||

| Nach Anwendung | Sport | ||

| Pilotenausbildung | |||

| Luftvermessung | |||

| Land- und Forstwirtschaft | |||

| Lufttaxi und Charter | |||

| Sondermission | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Indonesien | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Katar | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Marktdefinition

- Flugzeugtyp - Das Segment der Kolben-Starrflügelflugzeuge ist unter dem Flugzeugtyp der allgemeinen Luftfahrt eingeordnet.

- Unterflugzeugtyp - Alle Kolben-Starrflügelflugzeuge, die von Pilotenausbildungsinstituten, für landwirtschaftliche Zwecke, sportliche Aktivitäten und andere Anwendungen genutzt werden, sind in der Kategorie der allgemeinen Luftfahrt dieser Studie enthalten.

- Bauart -

| Schlagwort | Begriffsbestimmung |

|---|---|

| IATA | IATA steht für den Internationalen Luftverkehrsverband, eine Handelsorganisation, die sich aus Fluggesellschaften weltweit zusammensetzt und Einfluss auf die kommerziellen Aspekte des Flugverkehrs hat. |

| ICAO | ICAO steht für die Internationale Zivilluftfahrtorganisation, eine Sonderorganisation der Vereinten Nationen, die die Luftfahrt und Navigation weltweit unterstützt. |

| Luftverkehrsbetreiberzertifikat (AOC) | Ein Zertifikat, das von einer nationalen Luftfahrtbehörde erteilt wird und die Durchführung kommerzieller Flugaktivitäten erlaubt. |

| Lufttüchtigkeitszeugnis (CoA) | Ein Lufttüchtigkeitszeugnis (CoA) wird für ein Luftfahrzeug von der Zivilluftfahrtbehörde des Staates ausgestellt, in dem das Luftfahrzeug registriert ist. |

| Bruttoinlandsprodukt (BIP) | Das Bruttoinlandsprodukt (BIP) ist ein monetäres Maß für den Marktwert aller endgültigen Waren und Dienstleistungen, die in einem bestimmten Zeitraum von Ländern produziert werden. |

| RPK (Einnahmepassagierkilometer) | Der RPK einer Fluggesellschaft ist die Summe der Produkte, die durch Multiplikation der Anzahl der zahlenden Passagiere auf jeder Flugetappe mit der Etappendistanz erhalten werden – es ist die Gesamtzahl der von allen zahlenden Passagieren zurückgelegten Kilometer. |

| Auslastungsfaktor | Der Auslastungsfaktor ist eine Kennzahl in der Luftfahrtbranche, die den Prozentsatz der verfügbaren Sitzkapazität misst, der mit Passagieren belegt wurde. |

| Originalausrüstungshersteller (OEM) | Ein Originalausrüstungshersteller (OEM) wird traditionell als ein Unternehmen definiert, dessen Waren als Komponenten in den Produkten eines anderen Unternehmens verwendet werden, das dann den fertigen Artikel an Nutzer verkauft. |

| Internationale Transportsicherheitsvereinigung (ITSA) | Die Internationale Transportsicherheitsvereinigung (ITSA) ist ein internationales Netzwerk von Leitern unabhängiger Sicherheitsuntersuchungsbehörden. |

| Verfügbare Sitzkilometer (ASK) | Diese Kennzahl wird berechnet, indem die verfügbaren Sitze (AS) in einem Flug, wie oben definiert, mit der zurückgelegten Distanz multipliziert werden. |

| Abfluggewicht | Das vollbeladene Gewicht eines Luftfahrzeugs, auch als „Startgewicht” bekannt, das das kombinierte Gewicht von Passagieren, Fracht und Kraftstoff umfasst. |

| Lufttüchtigkeit | Die Fähigkeit eines Luftfahrzeugs oder anderer luftgestützter Ausrüstungen oder Systeme, im Flug und am Boden ohne erhebliche Gefährdung für Flugbesatzung, Bodenpersonal, Passagiere oder Dritte zu betreiben. |

| Lufttüchtigkeitsstandards | Detaillierte und umfassende Design- und Sicherheitskriterien, die für die Kategorie des Luftfahrtprodukts (Luftfahrzeug, Motor oder Propeller) gelten. |

| Festbasisoperator (FBO) | Ein Unternehmen oder eine Organisation, die an einem Flughafen tätig ist. Ein FBO bietet Flugzeugbetriebsdienste wie Wartung, Betankung, Flugausbildung, Charterdienste, Hangarbetrieb und Parken an. |

| Vermögende Privatpersonen (HNWIs) | Vermögende Privatpersonen (HNWIs) sind Personen mit über 1 Million USD an liquiden Finanzanlagen. |

| Ultrahohe vermögende Privatpersonen (UHNWIs) | Ultrahohe vermögende Privatpersonen (UHNWIs) sind Personen mit über 30 Millionen USD an liquiden Finanzanlagen. |

| Bundesluftfahrtbehörde (FAA) | Die Abteilung des Verkehrsministeriums ist für die Luftfahrt zuständig. Sie betreibt die Flugsicherung und reguliert alles von der Flugzeugherstellung über die Pilotenausbildung bis hin zum Flughafenbetrieb in den Vereinigten Staaten. |

| EASA (Europäische Agentur für Flugsicherheit) | Die Europäische Agentur für Flugsicherheit ist eine Agentur der Europäischen Union, die 2002 mit der Aufgabe gegründet wurde, die Sicherheit und Regulierung der Zivilluftfahrt zu überwachen. |

| Luftgestütztes Warn- und Kontrollsystem (AW&C)-Flugzeug | Ein Luftgestütztes Warn- und Kontrollsystem (AEW&C)-Flugzeug ist mit einem leistungsstarken Radar und einem bordeigenen Befehls- und Kontrollzentrum ausgestattet, um die Streitkräfte zu leiten. |

| Die Nordatlantikvertragsorganisation (NATO) | Die Nordatlantikvertragsorganisation (NATO), auch Nordatlantisches Bündnis genannt, ist ein zwischenstaatliches Militärbündnis zwischen 30 Mitgliedstaaten – 28 europäischen und zwei nordamerikanischen. |

| Gemeinsames Kampfflugzeugprogramm (JSF) | Das Gemeinsame Kampfflugzeugprogramm (JSF) ist ein Entwicklungs- und Beschaffungsprogramm, das darauf abzielt, eine breite Palette bestehender Kampf-, Angriffs- und Erdkampfflugzeuge für die Vereinigten Staaten, das Vereinigte Königreich, Italien, Kanada, Australien, die Niederlande, Dänemark, Norwegen und ehemals die Türkei zu ersetzen. |

| Leichtes Kampfflugzeug (LCA) | Ein leichtes Kampfflugzeug (LCA) ist ein leichtes, multifunktionales Jet-/Turboprop-Militärflugzeug, das häufig aus fortschrittlichen Trainerdesigns abgeleitet wird und für leichte Kampfeinsätze konzipiert ist. |

| Stockholmer Internationales Friedensforschungsinstitut (SIPRI) | Das Stockholmer Internationale Friedensforschungsinstitut (SIPRI) ist ein internationales Institut, das Daten, Analysen und Empfehlungen zu bewaffneten Konflikten, Militärausgaben und Rüstungshandel sowie zu Abrüstung und Rüstungskontrolle bereitstellt. |

| Seeaufklärungsflugzeug (MPA) | Ein Seeaufklärungsflugzeug (MPA), auch als Seefernaufklärer bekannt, ist ein Starrflügelflugzeug, das für lange Einsätze über Wasser in Seeaufklärungsrollen konzipiert ist, insbesondere für die U-Boot-Abwehr, die Schiffsbekämpfung und Such- und Rettungsaktionen. |

| Mach-Zahl | Die Mach-Zahl ist definiert als das Verhältnis der wahren Fluggeschwindigkeit zur Schallgeschwindigkeit in der Höhe eines gegebenen Luftfahrzeugs. |

| Tarnkappenflugzeug | Tarnung ist ein gebräuchlicher Begriff für Technologie und Doktrin mit geringer Beobachtbarkeit, die ein Luftfahrzeug nahezu unsichtbar für Radar-, Infrarot- oder visuelle Erkennung macht. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und Prognosejahre wurden in Umsatz- und Volumenwerten bereitgestellt. Für die Umsatzumrechnung in Volumen wird der durchschnittliche Verkaufspreis (ASP) im gesamten Prognosezeitraum für jedes Land konstant gehalten, und die Inflation ist kein Bestandteil der Preisgestaltung.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen