Marktgröße und Marktanteil für Flugzeug-Hilfstriebwerke

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.19 Milliarden US-Dollar |

| Marktgröße (2031) | 3.81 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.59% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Flugzeug-Hilfstriebwerke von Mordor Intelligence

Die Marktgröße für Flugzeug-Hilfstriebwerke (APU) wird voraussichtlich von USD 3,08 Milliarden im Jahr 2025 auf USD 3,19 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 3,59 % über den Zeitraum 2026–2031 USD 3,81 Milliarden erreichen. Das moderate Wachstum ist darauf zurückzuführen, dass Fluggesellschaften auf elektrifizierte und wasserstoffbereite Systeme umsteigen, während die Regulierungsbehörden die Vorschriften für Bodenemissionen verschärfen, die die Nutzung von am Gate bereitgestelltem Strom gegenüber bordeigenen APUs begünstigen. Flughäfen, die APU-Abschaltrichtlinien durchsetzen, reduzieren die Vorfeldemissionen um bis zu 50 %, wenn feste elektrische Bodenversorgung verfügbar ist. Kommerzielle Fluggesellschaften dominieren das Volumen durch Auslieferungen von Schmalrumpfflugzeugen, Streitkräfte beschleunigen den Technologiebedarf bei der Modernisierung von Drehflüglern, und die steigende Beschaffung von UAVs weitet die Nachfrage nach Einheiten mit Mikro-Leistungsklasse aus. Brennstoffzellen-Prototypen gewinnen an Dynamik, da Airbus Wasserstoff-APUs validiert und Honeywell daran arbeitet, 100 % nachhaltigen Flugkraftstoff in seiner konventionellen Produktlinie zu zertifizieren. Gleichzeitig zwingt die Abhängigkeit der Lieferkette von Seltenerdbeschränkungen westliche OEMs dazu, Generatoren neu zu gestalten und die Beschaffung zu diversifizieren.

Wichtigste Erkenntnisse des Berichts

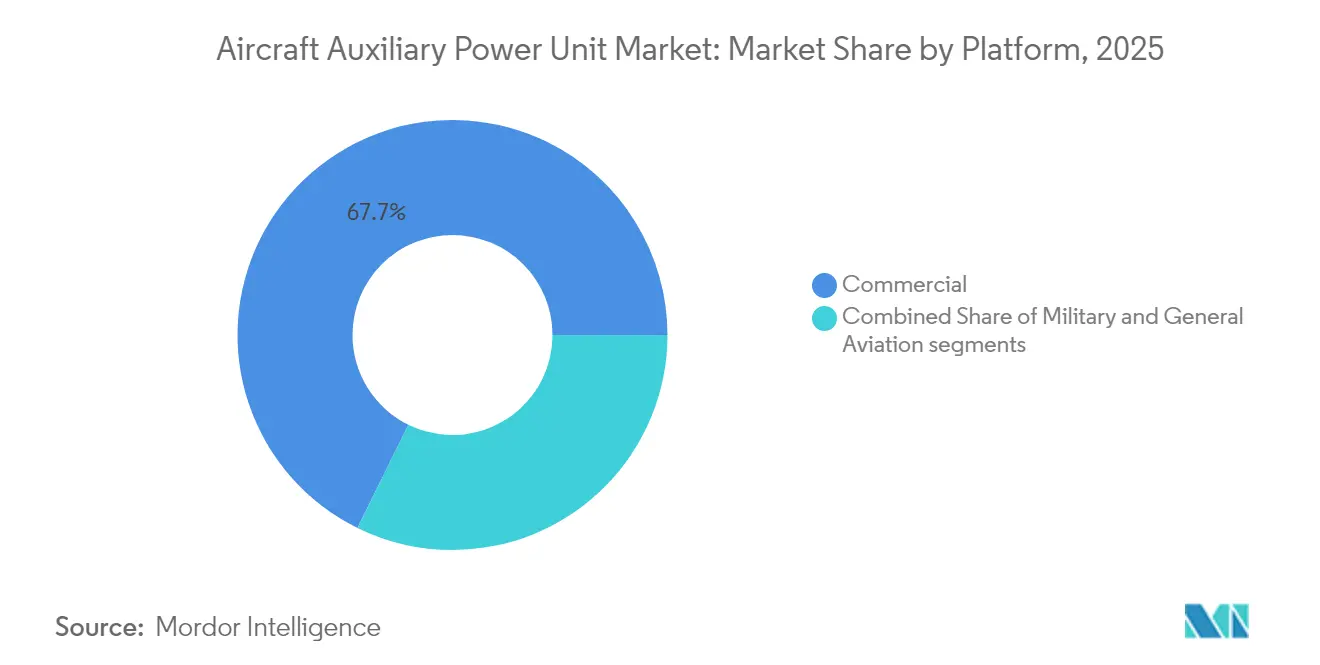

- Nach Plattform führte die kommerzielle Luftfahrt im Jahr 2025 mit einem Umsatzanteil von 67,72 %, während das Militärsegment bis 2031 voraussichtlich mit einer CAGR von 4,55 % wachsen wird.

- Nach Flugzeugtyp entfielen im Jahr 2025 80,12 % des Marktanteils für Flugzeug-Hilfstriebwerke auf Starrflügler-Plattformen, und Drehflügler-Flotten sollen bis 2031 mit einer CAGR von 3,78 % wachsen.

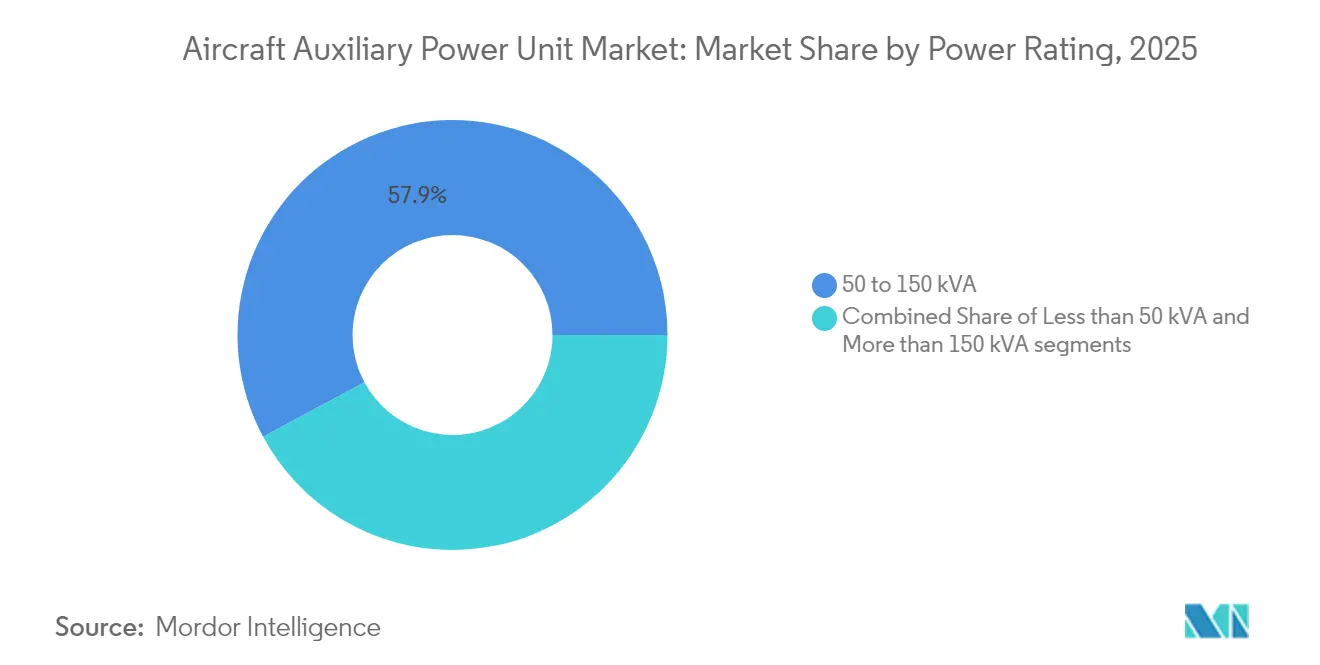

- Nach Leistungsklasse dominierte die Klasse 50 bis 150 kVA im Jahr 2025 mit einem Anteil von 57,85 % am Markt für Flugzeug-Hilfstriebwerke, während Einheiten unter 50 kVA voraussichtlich mit einer CAGR von 5,23 % wachsen werden.

- Nach Technologie blieben konventionelle Turbowellensysteme mit einem Anteil von 89,62 % im Jahr 2025 dominant, aber Brennstoffzellenlösungen führen das Feld mit einer CAGR von 6,03 % an.

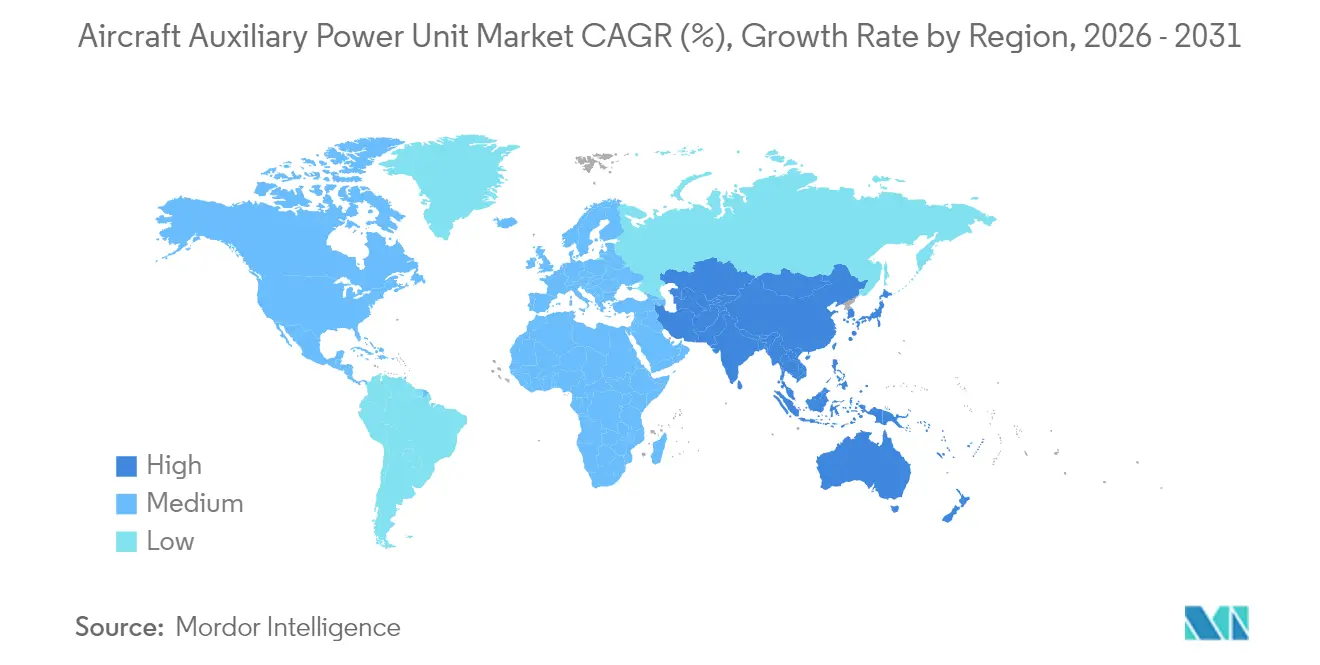

- Nach Region erzielte Nordamerika im Jahr 2025 einen Umsatzanteil von 32,35 %, und Asien-Pazifik verzeichnet mit einer CAGR von 5,22 % das schnellste Wachstum, getragen von der C919 und indischen Flottenausbau-Programmen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Flugzeug-Hilfstriebwerke

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erhöhte Auslieferungen von Schmalrumpfflugzeugen der nächsten Generation mit hoher Kraftstoffeffizienz | +0.8% | Nordamerika, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Steigende Nachrüstungsaktivitäten aufgrund regulatorischer Vorgaben zum APU-Abschalten | +0.6% | Europa, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Ausbau militärischer UAV-Flotten in Hochbedrohungsumgebungen | +0.4% | Nordamerika, Europa, Naher Osten | Langfristig (≥ 4 Jahre) |

| Elektrifizierung des Bodenbetriebs treibt die Einführung von elektrischen APUs voran | +0.5% | Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Entstehung kommerzieller Raumflugzeuge schafft Nachfrage nach Mikro-APUs | +0.2% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Integration von APUs in hybrid-elektrische Antriebsarchitekturen | +0.3% | Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erhöhte Auslieferungen von Schmalrumpfflugzeugen der nächsten Generation mit hoher Kraftstoffeffizienz

Die kommerzielle Flotte Chinas soll sich bis 2043 auf 9.740 Flugzeuge verdoppeln, was die anhaltende Nachfrage nach APUs unterstreicht, die für den Eingang-Korridor-Betrieb optimiert sind. Fluggesellschaften wie Air Arabia wählten 131 Honeywell 131-9A-Einheiten für A320neo-Flugzeuge aus, um im Hocheffizienz-Modus Kraftstoffeinsparungen von 1–2 % zu erzielen.[1]Honeywell, "Air Arabia wählt 131-9A-Hilfstriebwerke," honeywell.com Kompakte Architekturen, die schnelle Starts und minimale Wärmelasten betonen, eignen sich für die höheren Zyklusanforderungen von Schmalrumpfflugzeugen. Synergien mit LEAP-Triebwerken verbessern die Einsatzzuverlässigkeit, da Fluggesellschaften veraltete CFM56-Flotten ersetzen. Diese Auslieferungswelle stützt die Erstausrüstungserlöse und eine wachsende Ersatzteilpipeline für den Markt für Flugzeug-Hilfstriebwerke.

Steigende Nachrüstungsaktivitäten aufgrund regulatorischer APU-Abschaltvorschriften

Europäische Drehkreuze schreiben nun die Nutzung elektrischer Bodenversorgung während der Umrüstzeiten vor und zwingen Fluggesellschaften dazu, ältere Flugzeuge mit kompatiblen Schnittstellenkits nachzurüsten, anstatt neue APUs zu beschaffen. Qatar Airways sicherte sich die erste HGT1700-Überholungskapazität der Region, um Compliance-Kosten zu senken und gleichzeitig die Lebensdauer der Anlagen zu verlängern. Die Vorfeld-Überwachungsanalytik von Assaia ermöglicht es Flughäfen, die Einhaltung der APU-Abschaltvorschriften zu validieren und freiwillige Ökomaßnahmen in verbindliche Aufrüstungen umzuwandeln. Infolgedessen steigen die Aftermarket-Margen, auch wenn die Erstausrüstungsvolumina stagnieren, was attraktive Serviceeinnahmen für etablierte Lieferanten bietet.

Ausbau militärischer UAV-Flotten in Hochbedrohungsumgebungen

Alliierte Verteidigungsbehörden finanzieren Mikro-APU-Programme, die unter geringer thermischer und akustischer Signatur betrieben werden, um Tarnkappen-UAV-Missionen zu unterstützen. Rheinmetalls Absichtserklärung mit Honeywell für APUs taktischer Fahrzeuge veranschaulicht die bereichsübergreifende Integration von Hilfsstromtechnologien. Safrans Rolle im elektrischen System des Future Long Range Assault Aircraft der US-Armee zeigt, wie anspruchsvolle Gefechtsbedingungen Innovationen vorantreiben und Dual-Use-Vorteile in kommerzielle Designs einfließen lassen.

Elektrifizierung des Bodenbetriebs treibt die Einführung von elektrischen APUs voran

Collins Aerospace budgetierte USD 3 Milliarden für die Elektrifizierung und positioniert seine batteriebasierten elektrischen APUs, während Flughäfen Null-Emissions-Ziele festlegen. Batteriepakete eliminieren Vorfeldemissionen und reduzieren den Lärm erheblich, obwohl die Einführung von Verbesserungen der Energiedichte und der Installation von Ladestationen am Stand abhängt. Honeywells Partnerschaft mit Vertical Aerospace beweist, dass Erkenntnisse aus dem eVTOL-Antrieb auf traditionelle Kurzstreckenflugzeuge übertragen werden. Obwohl der Premiumpreis nach wie vor ein Hindernis darstellt, signalisieren frühe Anwender eine tragfähige Marktnische für hochzyklische Kurzstreckenflotten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisinstabilität bei Seltenerden, die in Generatorkomponenten verwendet werden | -0.7% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Bevorzugung von Flughafen-Bodenversorgungseinheiten, die die APU-Betriebsstunden reduzieren | -0.9% | Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Langwierige und starre Zertifizierungsprozesse für APU-Technologien mit neuen Energieträgern | -0.5% | Weltweit, mit strengeren Anforderungen in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Herausforderungen beim Wärmemanagement in kompakten Flugzeug-APU-Designs | -0.4% | Weltweit, mit besonderem Einfluss auf Schmalrumpf- und UAV-Segmente | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisinstabilität bei Seltenerden, die in Generatorkomponenten verwendet werden

Chinas Exportbeschränkungen für Neodym und Dysprosium treiben die Magnetkosten in die Höhe und schaffen Preisunsicherheit für APU-Permanentmagnetgeneratoren. Analysen der US-Luftwaffe listen die Abhängigkeit von Seltenerden unter den größten Versorgungsschwachstellen in der Luft- und Raumfahrt auf, was OEMs dazu veranlasst, Recycling und ferritbasierte Designs zu erkunden, die die Leistungsdichte beeinträchtigen könnten. Vertragspreise werden nun an das Rohstoffrisiko gekoppelt, was langfristige Wartungsverträge beeinflusst und die Margen im gesamten Markt für Flugzeug-Hilfstriebwerke erodiert.

Bevorzugung von Flughafen-Bodenversorgungseinheiten, die die APU-Betriebsstunden reduzieren

Am Gate bereitgestellter 400-Hz-Strom liefert im Vergleich zu bordeigenen APUs eine bis zu sechsfache Energieeffizienz. Der Flughafen Zürich schätzt stündliche Einsparungen von mehr als CHF 600, wenn Fluggesellschaften auf feste elektrische Bodenversorgung zurückgreifen.[2]Flughafen Zürich, "Studie zur Bodenversorgung und vortemperierten Luft," zurich-airport.com Diese Betriebsverlagerung reduziert APU-Zyklen, verlängert Überholungsintervalle und dämpft das Ersatzvolumen. Hersteller reagieren mit effizienteren Turbowellen, um die bordeigene Stromerzeugung an entlegenen Gates ohne feste Stromversorgung zu rechtfertigen, aber die Infrastrukturausweitung erodiert weiterhin das langfristige Nachfragewachstum.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Plattform: Kommerzielle Dominanz spiegelt das globale Flottenw achstum wider

Das kommerzielle Segment erwirtschaftete 67,72 % des Umsatzes im Jahr 2025 und bildet das Rückgrat des Marktes für Flugzeug-Hilfstriebwerke. Die Erstausrüstungsnachfrage entspricht den Produktionshochläufen von Airbus und Boeing, während Fluggesellschaften APU-Überholungen statt Ersatz anstreben, um Emissionsvorschriften zu erfüllen. Militärische Plattformen tragen heute eine kleinere Basis bei, beschleunigen sich jedoch bis 2031 mit einer CAGR von 4,55 %, da Programme wie die US-Modernisierung von Drehflüglern leistungsstärkere elektrische Systeme vorschreiben. Dieser Verteidigungsrückenwind unterstützt Technologie-Spillover in zivile Varianten und erhält die Wertschöpfung in der gesamten Branche für Flugzeug-Hilfstriebwerke aufrecht.

Anhaltende Auslieferungen von Schmalrumpfflugzeugen in Asien und Nordamerika sichern das Volumen, während Großraumflugzeuge höher bewertete APUs benötigen, um Bordküchen und Klimaanlagen zu versorgen. Auf der militärischen Seite übernehmen UAVs und Transportflugzeuge Mikro- und Makro-bewertete Lösungen, was die Anwendungsmatrix erweitert. Geschäftsreiseflugzeuge bilden eine Premium-Nische, die schnelles Hochfahren und Kabinenkomfort schätzt und überdurchschnittliche Aftermarket-Erträge generiert.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Nach Flugzeugtyp: Starrflügler führt, aber die Einführung bei Drehflüglern nimmt zu

Starrflügler-Auslieferungen hielten im Jahr 2025 einen Anteil von 80,12 % an den Lieferungen, was die Produktionszyklen von Schmalrumpfflugzeugen und Frachtumrüstungen widerspiegelt. Drehflügler-Aufrüstungen fügen eine CAGR von 3,78 % hinzu, angetrieben von Programmen, die digitale Avionik und elektronische Kriegsführungspakete einbetten, die eine sauberere Stromversorgung erfordern. Hubschrauber-APUs müssen in beengte Einbauräume passen und Vibrationen standhalten, was miniaturisierte Wärmetauscher und Architekturen mit variabler Drehzahl vorantreibt.

Aufkommende eVTOL-Prototypen sind auf Hilfsstromgenerierung für Notstrom und Systemredundanz angewiesen, was neue Designkriterien einbringt. Starrflügler-Brennstoffzellen-Versuche auf dem Airbus A330 zeigen, wie Langstreckenplattformen auf alternative Energien umschwenken könnten, sobald Zertifizierungshürden überwunden sind, und setzen zukünftige Nachfragemuster für den Markt für Flugzeug-Hilfstriebwerke fest.

Nach Leistungsklasse: Der mittlere Bereich 50–150 kVA bleibt der Sweet Spot

Die Klasse 50 bis 150 kVA erzielte im Jahr 2025 57,85 % des Umsatzes, da sie mit den Leistungshüllen von A320neo, 737 MAX und C919 übereinstimmt. Diese Mittelbereiche-Systeme balancieren Leistung und Gewicht und festigen ihre Dominanz im Markt für Flugzeug-Hilfstriebwerke. Lösungen unter 50 kVA steigen mit einer CAGR von 5,23 %, gestützt durch UAV-Flotten und das Wachstum von Regionalflugzeugen.

Die Modelle über 150 kVA bedienen Großraum- und militärische ISR-Plattformen, die robuste Leistung für Bordküchen, Radar und gerichtete Energienutzlasten benötigen. Clean Aviations Integrierte Kühlung für Leistungselektronik (ICOPE) verbessert die höhere Leistungsdichte und könnte die Trennpunkte in zukünftigen Produkt-Roadmaps neu ausrichten. Das Zusammenspiel der Segmente unterstreicht, wie Verschiebungen in der Flottenzusammensetzung die Produktions- und Überholungsarbeitslasten in der gesamten Branche für Flugzeug-Hilfstriebwerke bestimmen.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Nach Technologie: Konventionelle Turbowelle dominiert, während Alternativen Gestalt annehmen

Konventionelle Designs beherrschten im Jahr 2025 mit einem Anteil von 89,62 % aufgrund ausgereifter Supportnetzwerke und Drop-in-Kompatibilität mit nachhaltigem Flugkraftstoff. Brennstoffzelleneinheiten zeigen den schnellsten Anstieg mit einer CAGR von 6,03 %, angetrieben durch Airbus-Bodentests, die die operative Machbarkeit von Wasserstoff validieren. Batterie-elektrische APUs bleiben in gewichtssensitiven Missionen eine Nische, bieten aber Null-Emissions-Rollvorteile auf Kurzstrecken.

Honeywell strebt in diesem Jahrzehnt die 100%-Zertifizierung für nachhaltigen Flugkraftstoff an und verlängert damit die konventionelle Relevanz, während Collins und Safran Investitionen in elektrische Architekturen lenken, die für Nurflügel-Demonstratoren positioniert sind. Technologie-Roadmaps bewegen sich auf parallelen Gleisen und spiegeln den Übergangscharakter des Marktes für Flugzeug-Hilfstriebwerke wider.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Anteil von 32,35 %, gestützt durch Boeing-Auslieferungen und anhaltende Pentagon-Ausgaben, die die Forschung und Entwicklung für Lösungen der nächsten Generation finanzieren. Staatliche Anreize für die inländische Verarbeitung kritischer Mineralien sollen ebenfalls die Abhängigkeit von Seltenerden reduzieren. Die Marktgröße für Flugzeug-Hilfstriebwerke soll stetig wachsen, da GTF- und LEAP-Flotten reifen und in schwere Wartungszyklen eintreten.

Asien-Pazifik ist mit einer CAGR von 5,22 % bis 2031 der am schnellsten wachsende Markt, angetrieben durch Chinas C919-Einführung und Indiens Prognose für 19.500 neue Flugzeuge bis 2043. Joint Ventures wie Safran–HAL lokalisieren die Teileproduktion, verkürzen Vorlaufzeiten und richten sich an regionalen Offset-Mandaten aus. Aftermarket-Erlöse werden sich vervielfachen, da die regionale Flotte bis 2043 einen Servicewert von USD 129 Milliarden erreicht und den Marktfußabdruck für Flugzeug-Hilfstriebwerke vertieft.

Europa nutzt seine politische Führungsrolle, um emissionsarme Antriebseinheiten im Rahmen des Clean-Aviation-Programms voranzutreiben. Wasserstoffinfrastruktur-Pilotprojekte und strenge APU-Abschaltvorschriften fördern Innovationen bei der NOx-armen Verbrennung und Brennstoffzellen. Während die Verbreitung von Bodenversorgung die Stückverkäufe dämpft, zwingt sie Lieferanten dazu, hocheffiziente Produkte zu liefern, die Fluggesellschaften mit engen Umrüstzeiten und Umwelt-Compliance-Anforderungen gerecht werden.

Wettbewerbslandschaft

Der Markt ist mäßig konsolidiert, wobei Honeywell International Inc., Safran SA, Collins Aerospace und Pratt & Whitney langfristige Lieferpositionen innehaben. Honeywells geplante Abspaltung führt zu strategischer Unklarheit hinsichtlich der Forschungs- und Entwicklungsfinanzierung, obwohl sein bestehendes Portfolio kommerzielle und Verteidigungsnischen abdeckt. Safran investiert EUR 1 Milliarde (USD 1,17 Milliarden) in globale MRO-Stationen, um Lebenszykluserlöse zu sichern, was eine Verlagerung hin zu serviceorientierten Gewinnpools signalisiert.

Collins Aerospace stellt USD 3 Milliarden für die Elektrifizierung bereit und strebt eine frühe Führungsposition in Brennstoffzellen- und Batterie-Hybrid-Architekturen an. RTX richtet sich mit JetZero auf Nurflügel-Demonstratoren aus und stellt die Bereitschaft von Hilfssystemen für radikal neue Flugzeugzellen sicher.[4]RTX, "JetZero-Zusammenarbeit angekündigt," rtx.com Der Wettbewerb unter Lieferanten dreht sich nun um Emissionsmetriken, Lebenszykluskosten und digitales Gesundheitsmonitoring statt um reine Leistungsabgabe.

Die Widerstandsfähigkeit der Lieferkette entwickelt sich zu einem Differenzierungsmerkmal. Westliche OEMs qualifizieren alternative Magnetlieferanten und investieren in Recycling, um geopolitische Risiken abzusichern. Kleinere Marktteilnehmer nutzen Mikro-APU-Nischen für UAVs und Raumflugzeuge und fördern gezielte Innovationen, stehen aber vor Zertifizierungs- und Kapitalbarrieren. Daher balanciert der Markt für Flugzeug-Hilfstriebwerke die Skalenvorteile der etablierten Anbieter mit der Agilität spezialisierter Herausforderer.

Marktführer in der Branche für Flugzeug-Hilfstriebwerke

Honeywell International Inc.

RTX Corporation

PBS Group a.s.

JSC SPE Aerosila

Safran SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Bell Textron wählte Honeywell International, Inc. aus, um die 36-150-APUs für das Future Long Range Assault Aircraft (FLRAA) der US-Armee bereitzustellen. Diese Variante, die derzeit in Black-Hawk- und Apache-Hubschraubern eingesetzt wird, wird sekundäre elektrische und hydraulische Energie liefern.

- Juni 2025: Vietjet Air und Honeywell International, Inc. schlossen eine fünfjährige Wartungsvereinbarung für Honeywells 331-350-APUs ab, die in Vietjet Airs Flotte von 30 A330-Flugzeugen installiert sind.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Flugzeug-Hilfstriebwerke (APU) als den Wert, der durch werkseitig gefertigte Gasturbinen- sowie aufkommende elektrische oder Brennstoffzellen-APUs erzeugt wird, die pneumatische, hydraulische und elektrische Energie für Starrflügler und Drehflügler bereitstellen, während die Haupttriebwerke abgeschaltet sind. In kommerziellen Transportflugzeugen, Regionalflugzeugen, Geschäftsreiseflugzeugen, Hubschraubern, Militärflugzeugen und größeren UAVs integrierte Einheiten werden bei der OEM-Erstausstattung und während der ersten Austauschzyklen erfasst.

Ausschluss aus dem Geltungsbereich: Tragbare Bodenstromgeräte, Bodenstrominfrastruktur und APUs, die in Landfahrzeugen eingebaut sind, liegen außerhalb des aktuellen Geltungsbereichs.

Segmentierungsübersicht

- Nach Plattform

- Kommerziell

- Schmalrumpfflugzeuge

- Großraumflugzeuge

- Regionalflugzeuge

- Militär

- Kampf

- Sondermission

- Transport

- Trainer

- Unbemannte Luftfahrzeuge (UAVs)

- Allgemeine Luftfahrt

- Leichtflugzeuge

- Geschäftsreiseflugzeuge

- Hubschrauber

- Kommerziell

- Nach Flugzeugtyp

- Starrflügler

- Drehflügler

- Nach Leistungsklasse

- Weniger als 50 kVA

- 50 bis 150 kVA

- Mehr als 150 kVA

- Nach Technologie

- Konventionelle Turbowelle

- Batterie-Elektrisch

- Brennstoffzelle

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Katar

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mehrere Interviews mit Airline-Ingenieurmanagern, Tier-1-APU-Lieferanten und MRO-Planern in Nordamerika, Europa und dem asiatisch-pazifischen Raum klärten Betriebsstunden, Austauschintervalle, typische Transaktionspreise und voraussichtliche Einführungszeiträume für Hybrideinheiten. Gezielte Umfragen mit Regulierungsexperten ergänzten die Perspektive auf APU-off-Mandate und deren Auswirkungen auf den Bodenbetrieb. Erkenntnisse aus diesen Gesprächen schlossen Datenlücken und verankerten Annahmen, die aus Sekundärmaterial abgeleitet wurden.

Desk Research

Mordor-Analysten stellten Basisdaten aus öffentlich zugänglichen Quellen zusammen, darunter ICAO-Flottenregister, IATA-Verkehrsstatistiken, FAA- und EASA-Lufttüchtigkeitsanweisungen sowie Lieferprotokolle von Handelsverbänden. Auftragsbücher von Flugzeug-OEMs, Jahresberichte von Fluggesellschaften und SEC 10-Ks bereicherten Produktions-, Ausmusterungs- und MRO-Trends, die anschließend mit Pressemitteilungen und Patentanmeldungen zu Batterie-elektrischen APUs der nächsten Generation validiert wurden. Abonnement-Datensätze wie Aviation Week und D&B Hoovers lieferten programmspezifische Lieferpläne und Unternehmensfinanzdaten, die zur Abstimmung der Preisspannen beitrugen. Zusätzlicher Kontext stammte aus UN Comtrade-Zollcodes für Turbinenkomponenten und Volza-Versanddaten zur Nachverfolgung von Ersatzteilströmen. Diese Liste ist illustrativ; viele weitere öffentliche und kostenpflichtige Quellen flossen in die Desk-Research-Phase ein.

Marktgröße & Prognose

Eine Top-down-Flottenrekonstruktion beginnt mit der Anzahl der im Betrieb befindlichen Flugzeuge, jährlichen Lieferprojektionen und historischen Ausmusterungskurven, die mit plattformspezifischer APU-Durchdringung und durchschnittlichen Verkaufspreisen multipliziert werden, um den Nachfragepool zu ermitteln. Die Ergebnisse werden durch selektive Bottom-up-Aggregationen von Stichproben der OEM-Lieferungen und Kanalprüfungen gegengeprüft. Zu den wesentlichen Treibern in der multivariaten Prognose zählen globale Umsatzpassagierkilometer, jährliche OEM-Schmalrumpflieferungen, mittlere Flugstunden pro Flugzeug, regulatorische Strafen für Bodenemissionen, durchschnittliche Überholungsintervalle und APU-Preisinflation. Ein ARIMA-Modell, das mit diesen Variablen und dem Expertenkonsens kalibriert wurde, projiziert den Wert bis 2030. Wo Lieferantendaten spärlich sind, werden regionale MRO-Ausgabenproxys verwendet und abgeglichen, um den aggregierten Fehler in einem akzeptablen Bereich zu halten.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen zwei Analysten-Reviews, Varianzprüfungen gegenüber unabhängigen Flottendatenbanken sowie Stresstests unter konservativen und beschleunigten Lieferszenarien. Modelle werden jährlich aktualisiert; Zwischenaktualisierungen werden ausgelöst, wenn OEM-Leitlinien, Kraftstoffpreisschwankungen oder regulatorische Änderungen wesentliche Variablen erheblich verschieben.

Warum unsere Ausgangsbasis für Flugzeug-Hilfstriebwerke einer kritischen Prüfung standhält

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Plattformmixe, Preisstaffelungen und Aktualisierungsrhythmen wählen.

Zu den wesentlichen Ursachen für Abweichungen zählen die unterschiedliche Behandlung von Erstüberholungsverkäufen, die Einbeziehung tragbarer Bodenstromgeräte, abweichende Währungsumrechnungen sowie die Frage, ob elektrische Prototypen einbezogen oder in einem separaten Zukunftspool geführt werden. Mordor erfasst ausschließlich zertifizierte Flugzeug-APUs und wendet konstante US-Dollar von 2025 an, während mehrere Verlage mit Aftermarket-Aufschlägen inflationieren oder angrenzende Energiequellen aggregieren.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primäre Ursache der Abweichung |

|---|---|---|

| USD 3,08 Mrd. (2025) | Mordor Intelligence | - |

| USD 6,11 Mrd. (2025) | Global Consultancy A | vermischt Bodenstromgeräte und wendet eine aggressive ASP-Eskalation an |

| USD 3,30 Mrd. (2023) | Industry Association B | verwendet eine Flottenbasis aus der Zeit vor COVID und schließt Drehflügler-Nachrüstungen aus |

Diese Vergleiche zeigen, dass Mordors disziplinierte Bereichsauswahl, Variablenverfolgung und jährliche Aktualisierung eine ausgewogene, transparente Ausgangsbasis liefern, auf die Entscheidungsträger sich verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Flugzeug-Hilfstriebwerke?

Der Markt wird im Jahr 2026 auf USD 3,19 Milliarden geschätzt und soll bis 2031 USD 3,81 Milliarden erreichen, mit einer CAGR von 3,59 %.

Welches Segment hält den größten Marktanteil bei Flugzeug-Hilfstriebwerken?

Die kommerzielle Luftfahrt führte im Jahr 2025 mit einem Umsatzanteil von 67,72 %, angetrieben durch Auslieferungen von Schmalrumpfflugzeugen.

Warum gewinnen Brennstoffzellen-APUs an Bedeutung?

Wasserstoffversuche auf Airbus-A330-Flugzeugen demonstrieren die Null-Emissions-Machbarkeit und unterstützen eine CAGR-Prognose von 6,03 % für Brennstoffzelleneinheiten bis 2031.

Wie wirken sich regulatorische APU-Abschaltvorschriften auf den Markt aus?

Flughäfen, die die Nutzung von Bodenversorgung vorschreiben, drängen Fluggesellschaften dazu, veraltete Flotten nachzurüsten, anstatt neue APUs zu kaufen, was hochmargige Aftermarket-Dienstleistungen ankurbelt.

Welche Region wächst am schnellsten?

Asien-Pazifik expandiert mit einer CAGR von 5,22 % aufgrund von Chinas C919-Programm und Indiens langfristiger Flottenw achstumsaussicht.

Was sind die wichtigsten Risiken für APU-Hersteller?

Die Abhängigkeit von Seltenerden und die steigende Nutzung von Bodenversorgung reduzieren die Betriebsstunden und belasten sowohl die Lieferketten als auch die Nachfrage nach Einheitenersatz.

Seite zuletzt aktualisiert am: