Marktgröße und Marktanteil für luftgestützte Radarsysteme

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

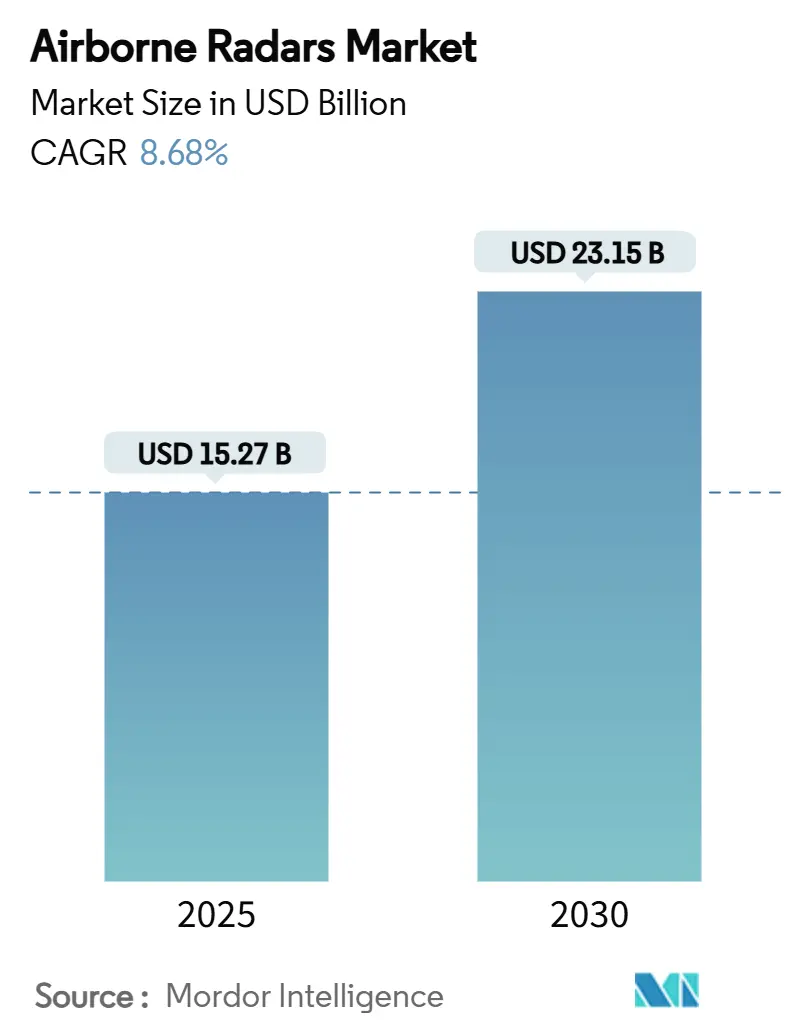

| Marktgröße (2025) | 15.27 Milliarden US-Dollar |

| Marktgröße (2030) | 23.15 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.68% CAGR |

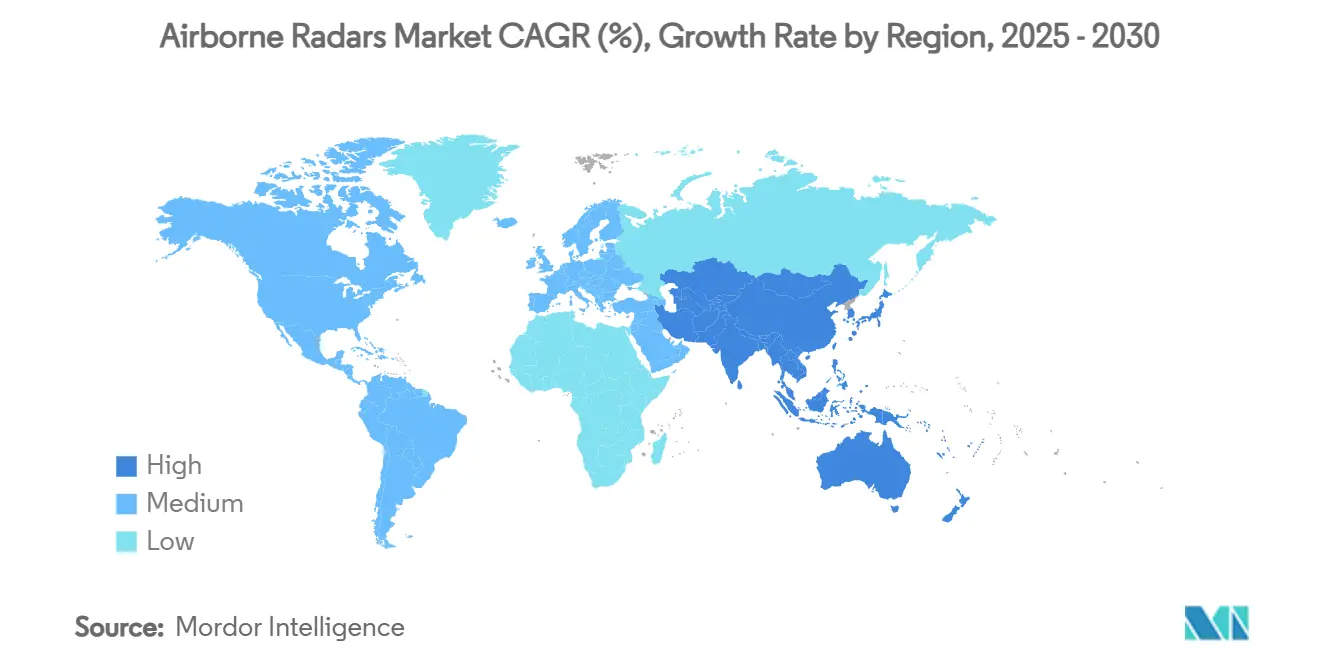

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für luftgestützte Radarsysteme von Mordor Intelligence

Die Marktgröße für luftgestützte Radarsysteme beläuft sich im Jahr 2025 auf 15,27 Milliarden USD und wird bis 2030 voraussichtlich 23,15 Milliarden USD erreichen, was einer CAGR von 8,68 % entspricht. Dieser Schwung wird durch Verteidigungsmodernisierungsprogramme, eine starke Expansion der kommerziellen Flotte und Durchbrüche in der Technologie aktiver elektronisch gesteuerter Gruppenantennen (AESA) angetrieben, die die Beschaffungspipelines in der Militär- und Zivilluftfahrt aktiv halten. Starrflügelplattformen, insbesondere Verkehrsflugzeuge und große Transportflugzeuge, bleiben die primären Umsatztreiber, während unbemannte Luftfahrzeuge (UAVs) die Nachfrage nach leichteren, softwaredefinierten Sensoren beschleunigen. Auf der Angebotsseite erhöhen Northrop Grumman, Raytheon und Lockheed Martin ihre Forschungs- und Entwicklungsausgaben für Galliumnitrid (GaN)-Komponenten, um die Reichweite zu erhöhen und gleichzeitig den Wartungsaufwand zu reduzieren. Spektrumüberlastung und hohe Integrationskosten dämpfen die kurzfristige Einführung in Schwellenmärkten. Der Wiederaufrüstungszyklus im asiatisch-pazifischen Raum, angeführt durch japanische und südkoreanische Beschaffungen, bildet die langfristige Wachstumsgrundlage für den Markt für luftgestützte Radarsysteme.

Wichtigste Erkenntnisse des Berichts

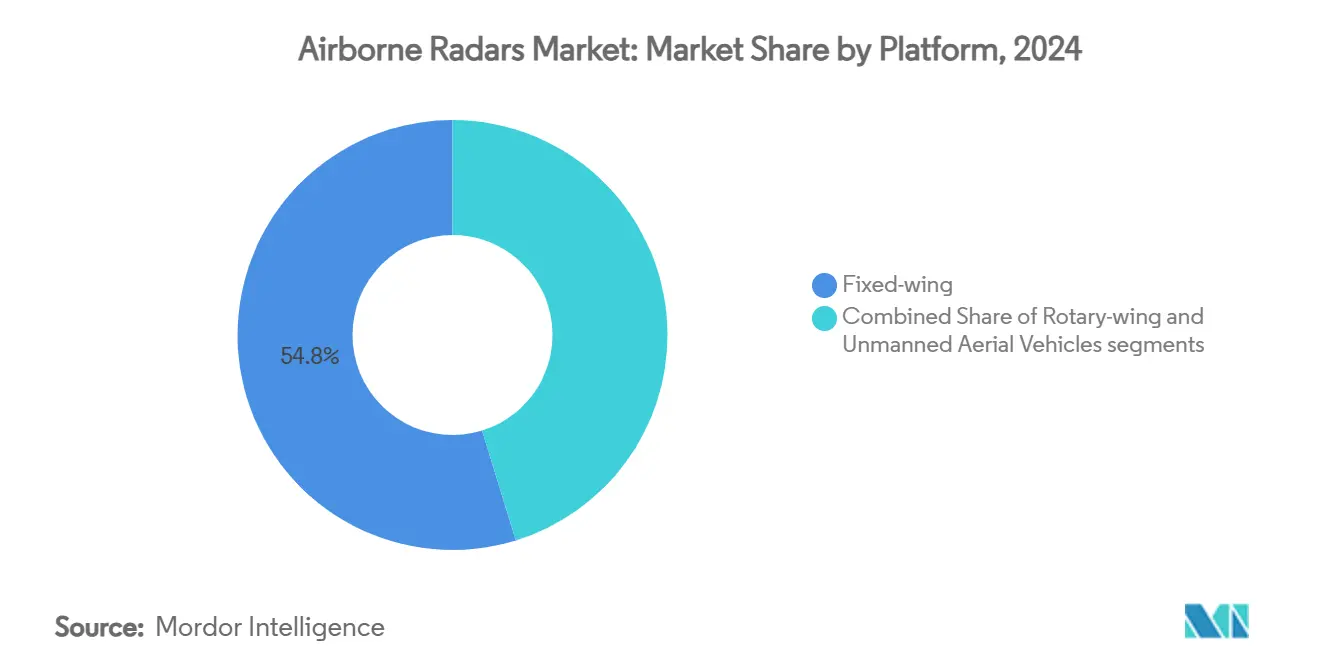

- Nach Plattform führten Starrflügelflugzeuge im Jahr 2024 mit einem Umsatzanteil von 54,78 %; UAVs werden bis 2030 voraussichtlich mit einer CAGR von 11,22 % wachsen.

- Nach Frequenzband hielten S-Band-Systeme im Jahr 2024 einen Marktanteil von 39,45 % am Markt für luftgestützte Radarsysteme, während Mehrband-Lösungen die schnellste CAGR von 10,29 % bis 2030 aufweisen.

- Nach Technologie erfasste AESA im Jahr 2024 48,21 % der Marktgröße für luftgestützte Radarsysteme; passive elektronisch gesteuerte Gruppenantennen (PESA) verzeichnen über den Prognosezeitraum eine CAGR von 9,56 %.

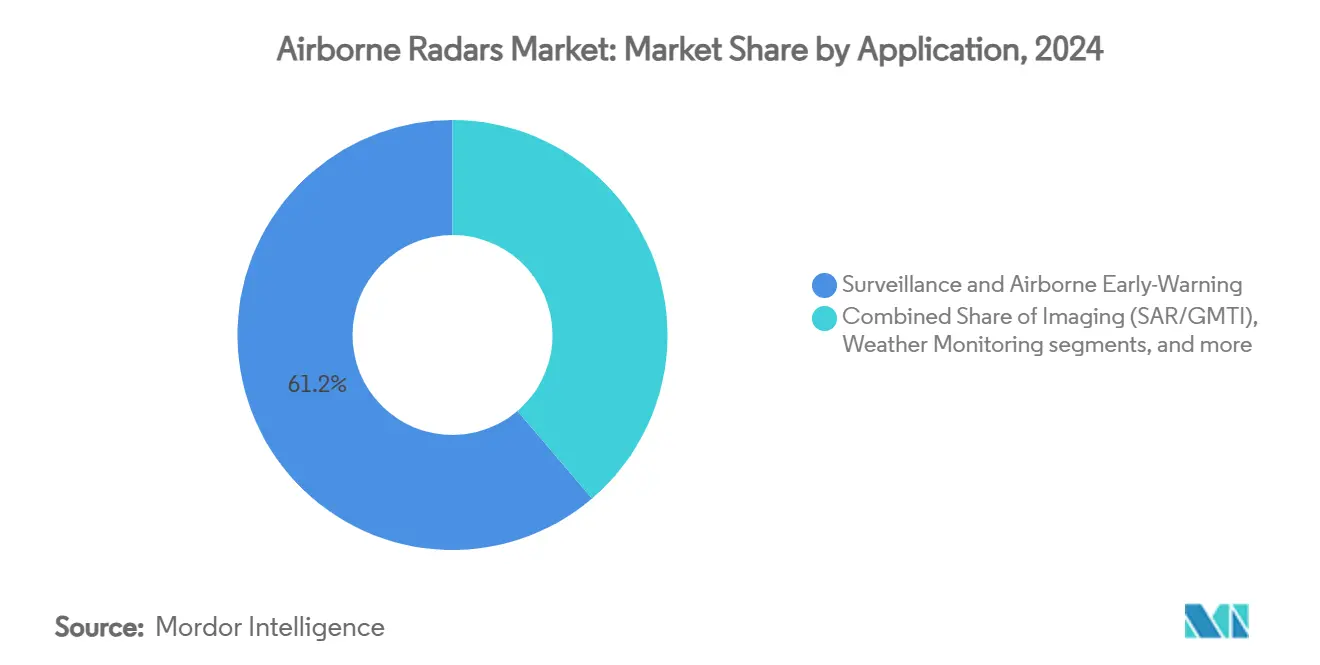

- Nach Anwendung entfielen Überwachung und luftgestützte Frühwarnung auf 61,24 % des Umsatzes im Jahr 2024; Bildgebungsmodalitäten wuchsen bis 2030 mit einer CAGR von 10,98 %.

- Nach Endnutzer hielt die kommerzielle Luftfahrt im Jahr 2024 einen Anteil von 54,23 %, und das Militärprogramm verzeichnete bis 2030 eine CAGR von 11,75 %.

- Nach Geografie dominierte Nordamerika im Jahr 2024 mit einem Anteil von 39,33 %, während der asiatisch-pazifische Raum die höchste CAGR von 8,23 % bis 2030 verzeichnete.

Globale Trends und Erkenntnisse im Markt für luftgestützte Radarsysteme

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Beschaffung von Kampf- und Überwachungsflugzeugen der nächsten Generation | +1.8% | Nordamerika, Europa, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung von AESA-Radarsystemen für verbesserte Situationswahrnehmung | +1.5% | Entwickelte Märkte weltweit | Kurzfristig (≤ 2 Jahre) |

| Wachstum des kommerziellen Luftverkehrs treibt die Nachfrage nach Wetter- und Kollisionsvermeidungsradarsystemen | +1.2% | Asiatisch-pazifischer Raum, Nordamerika | Langfristig (≥ 4 Jahre) |

| Militärische Nachrüstung und Modernisierung veralteter luftgestützter Plattformen | +1.0% | Nordamerika, Europa, ausgewählte Länder im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Modulare softwaredefinierte offene Architekturen ermöglichen plattformübergreifende Portabilität | +0.8% | Fortgeschrittene Streitkräfte weltweit | Langfristig (≥ 4 Jahre) |

| Integration KI-gesteuerter Sensorfusionssuiten schafft neue Aufrüstungszyklen | +0.7% | Nordamerika, Europa, technologiegetriebener asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Beschaffung von Kampf- und Überwachungsflugzeugen der nächsten Generation

Verteidigungsministerien beschleunigen die Beschaffung von Kampfflugzeugen der fünften Generation und AEW-Plattformen, was die Nachfrage nach fortschrittlichen luftgestützten Radarsystemen erhöht. Die US-Luftwaffe stellt im Haushaltsjahr 2026 90 Millionen USD bereit, um F-22 Raptors mit dynamischen Fähigkeiten zur synthetischen Aperturradarerfassung aufzurüsten, die chinesischen und russischen Bedrohungen entgegenwirken. Italien und Spanien stärken die europäische Luftmacht durch die Auswahl von Eurofighter Typhoons, die mit Captor-E AESA-Sensoren ausgestattet sind, und gewährleisten so die Interoperabilität innerhalb der NATO-Flotten. Schwedens Bestellung des Lockheed Martin TPY-4-Radarsystems veranschaulicht, wie nordische Staaten der Langstreckenerfassung Priorität einräumen, um die baltische Sicherheit zu stärken.[1]Lockheed Martin, "Schweden wählt das Lockheed Martin TPY-4-Radarsystem zur Stärkung der regionalen Abschreckung und Verteidigungsfähigkeiten," news.lockheedmartin.com Regierungen verankern zunehmend Klauseln zur inländischen Produktion in Verträgen, um Lieferketten zu sichern und Lieferantenpartnerschaften neu zu gestalten. Diese Modernisierungsmaßnahmen verstärken den Markt für luftgestützte Radarsysteme, da veraltete Plattformen Radarnachrüstungen erhalten, um mit der Leistung von Neubauten Schritt zu halten.

Zunehmende Einführung von AESA-Radarsystemen für verbesserte Situationswahrnehmung

Die AESA-Technologie hat sich von einer Premiumoption zu einer Basisanforderung für moderne Kampfflugzeuge entwickelt. Das AN/APG-85 von Northrop Grumman für die F-35 erhöht die Erfassungsreichweite und die Widerstandsfähigkeit gegen elektronische Angriffe, ohne das niedrige Beobachtbarkeitsprofil des Flugzeugs zu beeinträchtigen.[2]SAE Media Group, "Radarsystem der nächsten Generation für die F-35 Lightning II," techbriefs.com GaN-Verstärker erhöhen die Leistungsdichte und ermöglichen leichtere Antennengruppen mit größerer Bandbreite. Die türkische ASELSAN hat ihren ersten F-16-Flugtest mit einem einheimischen AESA-System abgeschlossen, was einen Wandel in der Lieferantendynamik signalisiert und verdeutlicht, wie neue Marktteilnehmer die inländische Nachfrage nutzen. Modulare austauschbare Einheiten verkürzen die Aufrüstungszyklen und ermöglichen es Luftstreitkräften, schrittweise Softwareversionen einzuspielen, die in sich schnell verändernden Bedrohungsumgebungen die Überlegenheit aufrechterhalten.

Wachstum des kommerziellen Luftverkehrs treibt die Nachfrage nach Wetter- und Kollisionsvermeidungsradarsystemen

Die Erholung der Flugkapazitäten und neue Routen verstärken den Bedarf an Wetter- und Windscherungsradarsystemen der nächsten Generation. Die FAA modernisiert die Bodenbewegungs-Überwachung im Rahmen ihres Programms für nicht-kooperative Überwachungsradarsysteme, um höhere Verkehrsströme zu unterstützen und Landbahneinbrüche zu verringern. Die Einführung des RDR-7000 von Honeywell durch Brasiliens OMNI Air Taxi reduziert die Anflugminima auf Hubschrauberlandeplätzen und verringert unerwartete Ausweichmanöver, was die Betriebseffizienz steigert.[3]Honeywell Aerospace, "Honeywell-Wetterradarsystem von OMNI Air Taxi für große Flottenaufrüstung ausgewählt," aerospace.honeywell.com Passive Radarinitiativen wie HENSOLDTs Twinvis streben eine Zertifizierung bis 2026 an und bieten zivilen Betreibern niedrigere Betriebskosten und Toleranz gegenüber Spektrumüberlastung. Mit steigenden globalen Passagierzahlen stärken diese Initiativen die Position der kommerziellen Luftfahrt im Markt für luftgestützte Radarsysteme. Wachsende Billigfluggesellschaftsflotten im asiatisch-pazifischen Raum vergrößern die installierte Basis weiter und festigen die Position der kommerziellen Luftfahrt als größtes Endnutzersegment.

Militärische Nachrüstung und Modernisierung veralteter luftgestützter Plattformen

Budgetdruck veranlasst viele Streitkräfte zu Radaraufrüstungsprogrammen, die die Plattformlebensdauer verlängern. Die US-Luftwaffe bestellte zusätzliche APG-83-Systeme für F-16s im Rahmen eines Rahmenvertrags über 1,6 Milliarden USD, um ältere Flugzeuge mit modernen Bedrohungsbibliotheken in Einklang zu bringen. General Atomics rüstet Gray Eagle-Drohnen mit EagleEye AESA auf, um den Überwachungsradius zu verdoppeln und Multi-Domain-Operationen zu unterstützen. Das Vereinigte Königreich integriert das ECRS Mk 2-Radarsystem in Typhoon-Flugzeuge im Rahmen eines Technologiepakets im Wert von 2,35 Milliarden GBP (3,15 Milliarden USD), was beweist, dass Nachrüstprojekte eine Nachfrage im Milliardenbereich erzeugen können. Modulare, abwärtskompatible Designs positionieren Lieferanten für Folgeaufträge, da Luftstreitkräfte schrittweisen Fähigkeitszuwachs gegenüber dem Flottenersatz priorisieren. Nachrüstsätze verfügen in der Regel über gemeinsame Strom-, Kühlungs- und Datenschnittstellen, die die Installationsausfallzeiten reduzieren und gleichzeitige Aufrüstungen von Missionscomputern ermöglichen, wodurch die Plattformrelevanz weit in die 2030er Jahre verlängert wird.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Entwicklungs- und Integrationskosten fortschrittlicher Radarsysteme | -1.2% | Global, insbesondere Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Spektrumüberlastung und regulatorische Hürden in wichtigen Frequenzbändern | -0.8% | Dicht besiedelte Regionen weltweit | Langfristig (≥ 4 Jahre) |

| Lieferkettenengpässe bei GaN-Halbleiterkomponenten | -1.0% | Westliche Hersteller | Kurzfristig (≤ 2 Jahre) |

| ML-gestützte elektronische Kriegsführungstäuschung erhöht die Radaranfälligkeit | -0.6% | Umkämpfte Umgebungen weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Entwicklungs- und Integrationskosten fortschrittlicher Radarsysteme

Gruppenantennen der nächsten Generation übersteigen häufig 125 Millionen USD pro Einheit, wie der Sensor zur Verteidigung der unteren Ebene gegen Luft- und Raketenbedrohungen der US-Armee zeigt, was die Beschaffung für viele Schwellenländer ausschließt.[4]Defense Express, "Patriots neues Radarsystem kostet 130 Millionen USD pro Stück, erste Einheiten kommen bald zu den US-Streitkräften," defence-ua.com Umfangreiche Flugtests, Umweltqualifizierungen und Cybersicherheitszertifizierungen verlängern die Lieferpläne und binden Kapital über Jahre. Regulatorische Untersuchungen zu großen Verteidigungsfusionen, wie die Maßnahme der Bundeshandelskommission gegen Lockheed Martins geplante Übernahme von Aerojet Rocketdyne, schränken die Möglichkeiten zur gemeinsamen Nutzung von Forschungs- und Entwicklungsausgaben über breitere Unternehmensportfolios ein. Kleinere Anbieter haben Schwierigkeiten, Finanzierungen für Programme mit langen Vorlaufzeiten zu sichern, was den Wettbewerb einschränkt und die Preise weiter in die Höhe treiben kann. Haushaltsunsicherheiten verzögern oder reduzieren daher Bestellungen und verlangsamen das Gesamtmarktwachstum.

Spektrumüberlastung und regulatorische Hürden in wichtigen Frequenzbändern

Der Ausbau des Mobilfunks und Satelliten-Breitbandkonstellationen dringen in traditionelle Radarfrequenzzuweisungen ein und veranlassen Regulierungsbehörden, strengere Emissionsmasken vorzuschreiben, die kostspielige Neugestaltungen erfordern. Fluggesellschaften in den USA waren mit vorübergehenden 5G-bedingten Höhenbeschränkungen konfrontiert, die die Anfälligkeit bestehender Radarhöhenmesser für Interferenzen in benachbarten Frequenzbändern verdeutlichten. Nationale Spektrumbehörden in Europa und im asiatisch-pazifischen Raum verlangen nun umfangreiche Kompatibilitätstests, bevor Betriebslizenzen erteilt werden, was die Programmlaufzeiten um Monate verlängert. Einige Verteidigungskäufer wechseln zu passiven oder frequenzagilen Radarsystemen, aber die Zertifizierungswege für diese neueren Technologien sind noch nicht definiert. Die zusätzliche Compliance-Last schreckt kleinere zivile Betreiber von einer frühen Einführung ab und reduziert die kurzfristige Nachfrage.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Plattform: UAVs treiben den Wandel voran

UAVs verzeichnen die schnellste CAGR von 11,22 %, angetrieben durch Verteidigungsinitiativen, die verbrauchbare Überwachungs- und Angriffsoptionen schätzen. Im Jahr 2024 hielten Starrflügelflugzeuge 54,78 % des Marktanteils für luftgestützte Radarsysteme aufgrund ihrer großen installierten Basis in kommerziellen Flotten. Die Marktgröße für luftgestützte Radarsysteme im Bereich UAV-Sensoren wird bis 2030 voraussichtlich fast verdoppelt, da Streitkräfte Gegendrohnen- und autonome ISR-Programme finanzieren. Die EagleEye AESA-Integration auf dem Gray Eagle 25 M verdoppelt die Erfassungsreichweite bei gleichzeitiger Beibehaltung der Nutzlasthülle des Fluggeräts und veranschaulicht den Technologietransfer von bemannten Kampfflugzeugen.[5]General Atomics Aeronautical Systems, "GA-ASI fügt EagleEye-Radarsystem eine AESA-Antenne hinzu," ga-asi.com Drehflügelplattformen bleiben für SAR, Offshore-Öl und medizinische Evakuierung unverzichtbar, doch Herausforderungen durch Rotorscheibenblockierung treiben Anforderungen für kompakte, elektronisch gesteuerte Antennengruppen voran. KI-gestütztes Strahlmanagement passt sich der Blattmaskierung an und verbessert die maritime Überwachung in geringer Höhe. Interoperabilität zwischen bemannten und unbemannten Teams fördert gemeinsame Radardatenstandards, unterstützt gemeinsame Operationen und fördert plattformübergreifende Bestellungen im Markt für luftgestützte Radarsysteme.

Bereichsübergreifende Operationen fördern auch die Nachfrage nach Schwarmdrohnen, die als vorgeschobene Radarposten dienen und den Sensorperimeter für Angriffspakete erweitern. Das US-Verteidigungsministerium stellte 10,1 Milliarden USD für Gegendrohnenprogramme bereit, was indirekt Radarkäufe für Blaukraft-Drohnen und Erkennungsnetzwerke ankurbelt. Zivilbehörden setzen kleine UAVs mit leichten Wetterradarsystemen ein, um Turbulenzkorridor entlang stark frequentierter Anflugwege zu inspizieren, und erschließen damit nicht-militärische Einnahmequellen. Mit verbesserter Ausdauer durch Wasserstoffbrennzellenexperimente migrieren Sensoren zu höherer Leistungsapertur, was UAVs als dauerhaften Wachstumsmotor für den Markt für luftgestützte Radarsysteme festigt.

Nach Frequenzband: Mehrband-Lösungen gewinnen an Dynamik

S-Band-Radarsysteme erzielten im Jahr 2024 39,45 % des Umsatzes und werden aufgrund ihrer ausgewogenen Reichweite und Wetterbeständigkeit bevorzugt. Mehrband-Lösungen sollen jedoch jährlich um 10,29 % wachsen, da Betreiber in überlasteten elektromagnetischen Umgebungen Vielseitigkeit anstreben. Softwaredefinierte Back-Ends ermöglichen es Besatzungen, ohne Hardwarewechsel zwischen X-Band für feine Bildgebung und L-Band für Laubdurchdringung zu wechseln. Thales' digitales Ground Fire veranschaulicht diesen Wandel und integriert KI-Planung, die Feuerleitung und Langstreckenüberwachung in einer Antennengruppe zusammenführt. Estlands Beschaffung passiver Sensoren ergänzt aktive S-Band-Ressourcen und schafft eine mehrschichtige Abdeckung, die Störversuchen widersteht.

Ku/Ka-Band findet Nischenanwendungen in der hochauflösenden Kartierung und Raketensuchkopfunterstützung, doch atmosphärische Dämpfung begrenzt die breite Einführung. Frequenzagile Architektur mildert diese Einschränkung, indem sie die Wellenformbandbreite bei starkem Regen dynamisch reduziert. Zivile Prioritäten unterscheiden sich: Fluggesellschaften legen Wert auf C-Band-Unterdrückung, um 5G-Interferenzen in der Nähe großer Flughäfen zu vermeiden. Eine eventuelle Koexistenz hängt von Spektrumreformen der Internationalen Fernmeldeunion ab, ein weiterer Faktor, der Investitionen in mehrbandfähige, abstimmbare Radarsysteme im Markt für luftgestützte Radarsysteme lenkt.

Nach Technologie: AESA-Dominanz beschleunigt sich

AESA machte 48,21 % der Umsätze im Jahr 2024 aus und baute seinen Vorsprung aus, da die GaN-Preise sinken. Passive ESA-Systeme verzeichnen eine CAGR von 9,56 %, indem sie viele AESA-Vorteile zu einem Preis bieten, der für budgetbeschränkte Kunden akzeptabel ist. Die kachelbasierte Konstruktion von AESA erleichtert die Feldreparatur und modulare Aufrüstungen und entspricht dem Drang der Verteidigungsministerien nach offenen Systemansätzen. Das AN/APG-85 von Northrop Grumman erweitert den Dynamikbereich bei gleichzeitiger Aufrechterhaltung der niedrigen Beobachtbarkeit der F-35 und verstärkt die Leistungsmaßstäbe. Der Aufstieg der türkischen ASELSAN zeigt, wie inländische Marktführer die staatliche Nachfrage nutzen, um Exporttraktion zu gewinnen.

Mechanisch gescannte Antennengruppen verlieren an Bedeutung, außer in kostenempfindlichen Nebenrollen wie zivilen Flugsicherungs-Backups. Aufgearbeitete mechanische Systeme tauchen jedoch gelegentlich in der humanitären Luftfahrt wieder auf, wo vollständige AESA-Fähigkeiten überdimensioniert sind. Die Differenzierung der Lieferanten verlagert sich auf Software-Ökosysteme: Unternehmen bündeln KI-Wellenformen, Cyberhärtung und prädiktive Wartungsanalysen und schaffen damit Bindungseffekte, die wiederkehrende Einnahmen für den Markt für luftgestützte Radarsysteme generieren.

Nach Anwendung: Bildgebungssysteme im Aufschwung

Überwachung und luftgestützte Frühwarnung bleiben dominant und hielten 61,24 % des Umsatzes im Jahr 2024. Bildgebungsmodi, hauptsächlich SAR und GMTI, expandieren mit einer CAGR von 10,98 %, da strategischer Wettbewerb präzise Geolokalisierung in A2/AD-Zonen erfordert. Israel Aerospace Industries lieferte einen Multimodus-Sensor, der Weitbereichssuche mit hochauflösender Streifenkartierung in einem Paket vereint und Nutzlastbudgets optimiert. Wetterradarsysteme sichern das Interesse der Fluggesellschaften durch prädiktive Windscherungs- und Turbulenzvermeidung. Navigations- und Kollisionsvermeidungssysteme erhalten erneute Finanzierung, da Regulierungsbehörden die Integration des unbemannten Verkehrs in kontrollierten Luftraum angehen. Die Marktgröße für luftgestützte Radarsysteme im Bereich Bildgebung wird durch Katastrophenschutzanwendungen weiter gestützt, die auf wolkendurchdringende Erdbeobachtung während Hurrikanen angewiesen sind.

KI-Klassifikatoren verkürzen die Zeitspanne von der Aufgabenstellung bis zur Gewinnung von Erkenntnissen und wandeln rohe Phasenhistorie innerhalb von Minuten in verwertbare Karten um. Diese Verbesserung zieht abonnementbasierte Dienste an, bei denen Betreiber verarbeitete Bilder kaufen, anstatt Hardware zu besitzen, und schafft parallele Erlösmodelle für Radar-OEMs. Multimissionssensoren, die unter Softwaresteuerung zwischen maritimer Überwachung und Bodenbildgebung wechseln, maximieren den Einsatznutzen und unterstützen eine starke Aufrüstungsnachfrage.

Nach Endnutzer: Militärisches Wachstum beschleunigt sich

Kommerzielle Fluggesellschaften kontrollierten 54,23 % des Umsatzes im Jahr 2024, doch Militärkäufer steigern den Gesamtwert durch Premium-Bestellungen für Multifunktionssensoren. Die Militärnachfrage steigt jährlich um 11,75 %, da Luftstreitkräfte vernetzte AEW-, Zielverfolgungsund elektronische Kriegsführungsmodi in einer Antennengruppe integrieren. Das 3DELRR-Programm der US-Luftwaffe leitet 472 Millionen USD in 19 TPY-4-Radarsysteme und ist ein Beispiel für Großaufträge, die die Marktgröße für luftgestützte Radarsysteme vorantreiben. Die allgemeine Luftfahrt wächst durch die expandierende Geschäftsflugzeugflotte und übernimmt leichtere AESA-Höhenmesser, um die leistungsbasierten Navigationsvorschriften der ICAO zu erfüllen.

Verteidigungsministerien fördern interoperable Architekturen, die Verfolgungsdaten mit Koalitionspartnern teilen, und fördern damit gemeinsame technische Grundlagen sowie langfristige Softwaresupportverträge. Kommerzielle Betreiber konzentrieren sich auf die Lebenszykluswirtschaft und schätzen prädiktive Wartung und widerstandsarme Radomdesigns, die den Kraftstoffverbrauch senken. Unterschiedliche Prioritäten erzeugen segmentierte Produktlinien, doch gemeinsame GaN-Versorgungsbedenken harmonisieren die Lobbyarbeit zwischen zivilen und militärischen Interessengruppen.

Geografische Analyse

Nordamerika bleibt mit 39,33 % des Umsatzes im Jahr 2024 an der Spitze, gestützt durch Pentagon-Finanzierung, FAA-Modernisierung und umfangreiche Fluggesellschaftsflotten. Mehrjährige Beschaffungsverträge wie SPY-6 und Projekte zur doppelten Nutzung der Wetterüberwachung sichern eine vorhersehbare Nachfrage für inländische GaN-Gießereien und fördern eine enge Zusammenarbeit zwischen Lieferanten und Regierung. Kanadas 4-Milliarden-USD-Vertrag für ein arktisches Überhorizontradarsystem mit Australien unterstreicht den kontinentalen Fokus auf nördliche Souveränität und Abdeckung jenseits der Sichtlinie.

Der asiatisch-pazifische Raum verzeichnet die stärkste CAGR von 8,23 %, da Chinas Durchsetzungsvermögen Gegenluftinvestitionen der Nachbarländer stimuliert. Japans Verkauf von FPS-3ME-Radarsystemen an die Philippinen im Wert von 5,5 Milliarden PHP (96,8 Millionen USD) zeigt den regionalen Technologietransfer, der lokale Instandhaltungskapazitäten aufbaut. Südkorea beauftragt Hanwha Systems mit der Entwicklung des Multifunktions-L-SAM-II-Radarsystems, was die einheimischen Fähigkeiten vorantreibt und die Importabhängigkeit reduziert. Im kommerziellen Bereich investieren Fluggesellschaften wie IndiGo und China Southern in fortschrittliche Wetterradarsysteme, um monsunbedingte Verzögerungen zu minimieren und den Markt für luftgestützte Radarsysteme weiter zu vergrößern.

Europa hält gesunde Aufträge durch NATO-Standardisierung aufrecht, obwohl die Budgetstreuung über 30 Mitgliedstaaten zyklische Schwankungen einführt. Schwedens TPY-4-Auswahl und Estlands Ausgaben von 1 Milliarde EUR (1,16 Milliarden USD) für Kommunikation und Radarsysteme veranschaulichen das Engagement für integrierte Luftverteidigungsnetzwerke. Passive Radarversuche ziehen EU-Finanzierung für die Überwachung des städtischen Luftverkehrs an und unterstreichen Innovation trotz fiskalischer Einschränkungen. Der Nahe Osten und Afrika zeigen einen Aufwärtstrend aufgrund der Dringlichkeit bei der Drohnenabwehr; jedoch dämpfen die Abhängigkeit von Petro-Staaten und politische Risiken die langfristigen Prognosen. Lateinamerika bleibt eine Nische, verzeichnet jedoch sporadische Aufträge für Wetter- und Seepatrouillenradarsysteme im Zusammenhang mit Katastrophenschutzmissionen.

Wettbewerbslandschaft

Der Markt für luftgestützte Radarsysteme weist eine moderate Konzentration auf, da etablierte Integratoren Marktanteile konsolidieren, während agile Start-ups ausgewählte Nischen erodieren. Northrop Grumman Corporation, RTX Corporation und Lockheed Martin Corporation profitieren von Skaleneffekten, klassifizierten Algorithmusbibliotheken und vertikal integrierten GaN-Fertigungsanlagen. Raytheons SPY-6-Auftragserteilung über 647 Millionen USD signalisiert das Vertrauen der Marine in skalierbare, auf gemeinsamen Modulen basierende Radarfamilien. Lockheed Martins Lieferung des ersten TPY-4-Radarsystems veranschaulicht schnelle Übergänge vom Prototyp zur Produktion, die das Kundenvertrauen aufrechterhalten.

Aufstrebende Wettbewerber wie Anduril nutzen Risikokapital und agile Software-Stacks, um Gegendrohnenradarsysteme zu entwickeln, die mit autonomen Befehls- und Kontrollsuiten kombiniert werden. Mercury Systems und CEA Technologies erschließen Teilsystemnischen durch die Lieferung miniaturisierter HF-Module und Multimissions-Phased-Array-Panels. Der Marktwettbewerb verlagert sich von reinen Hardwarevergleichen hin zum Gesamtlösungswert, der KI, Konformität mit offener Architektur und Verpflichtungen zur souveränen Versorgung umfasst. Der Erfolg der Lieferanten hängt zunehmend von der Widerstandsfähigkeit der Lieferkette ab; Unternehmen mit inländischer GaN-Produktion und Unterstützung durch digitale Zwillinge erhalten bei risikoaversen Ministerien den Vorzug.

OEMs verfolgen strategische Allianzen und Technologieaustauschprogramme, um Exportbeschränkungen zu umgehen und den Markteintritt zu beschleunigen. Thales' indonesische Partnerschaft für Ground Master 403-Radarsysteme überträgt Fertigungs-Know-how, fördert die lokale Industrie und sichert regionale Supportverträge. Hohe Markteintrittsbarrieren bestehen aufgrund strenger Leistungsvalidierung, doch zivil-militärische Doppelnutzungsanwendungen schaffen Fenster für kommerzielle Elektronikunternehmen. Softwarezentrierte Differenzierung, KI-gestützte Anpassungsfähigkeit und die Einhaltung von Mandaten für offene Systeme bestimmen die Wettbewerbspositionierung bis 2030 im Markt für luftgestützte Radarsysteme.

Marktführer im Bereich luftgestützte Radarsysteme

Northrop Grumman Corporation

RTX Corporation

Lockheed Martin Corporation

Thales Group

Saab AB

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Raytheon, ein RTX-Unternehmen, absolvierte den ersten Flugtest seines Phantom Strike-Radarsystems auf seinem Multi-Program-Testbed-Flugzeug in Ontario, Kalifornien. Das Radarsystem verfolgte mehrere Luftziele und kartierte das Gelände präzise.

- Mai 2025: Thales hat TRAC SIGMA eingeführt, ein neues Multimissions-Primärüberwachungsradarsystem, das Anflug- und Langstrecken-Luftüberwachungsfähigkeiten für zivile und militärische Flugsicherungsoperationen integriert.

- September 2024: Das European Common Radar System Mark 2 (ECRS Mk2), ein neues Radarsystem, das Royal Air Force (RAF)-Piloten dabei helfen soll, feindliche Luftverteidigungen zu erkennen, zu identifizieren und zu neutralisieren, absolvierte seinen ersten Flugtest. Das Prototyp-Radarsystem wurde auf einem britischen Typhoon-Evaluierungsflugzeug in der Anlage von BAE Systems in Lancashire getestet, mit Unterstützung seines Herstellers Leonardo UK.

- Juni 2024: OMNI Air Taxi (OMNI), der größte Betreiber von Leonardo AW139-Hubschraubern in Südamerika, wird seine Flotte von 31 AW139s mit Honeywells IntuVue RDR-7000-Wetterradarsystem aufrüsten. Das RDR-7000 ist ein automatisiertes Flugsystem, das Piloten ermöglicht, Wetterbedingungen zu beurteilen und sicherere Flugrouten zu bestimmen.

Berichtsumfang des globalen Marktes für luftgestützte Radarsysteme

| Starrflügler |

| Drehflügler |

| Unbemannte Luftfahrzeuge (UAVs) |

| X-Band |

| L-Band |

| S-Band |

| Ku/Ka-Band |

| Mehrband und Sonstige |

| Aktive elektronisch gesteuerte Gruppenantenne (AESA) |

| Passive elektronisch gesteuerte Gruppenantenne (PESA) |

| Mechanisch gescannte Gruppenantenne (MSA) |

| Überwachung und luftgestützte Frühwarnung |

| Bildgebung (SAR/GMTI) |

| Wetterüberwachung |

| Navigation und Kollisionsvermeidung |

| Militär | Kampfflugzeuge |

| Nicht-Kampfflugzeuge | |

| Hubschrauber | |

| Kommerziell | Schmalrumpfflugzeuge |

| Breitrumpfflugzeuge | |

| Regionalflugzeuge | |

| Hubschrauber | |

| Allgemeine Luftfahrt | Geschäftsflugzeuge |

| Turboprops und Kolbenflugzeuge |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Ägypten | |

| Übriges Afrika | ||

| Nach Plattform | Starrflügler | ||

| Drehflügler | |||

| Unbemannte Luftfahrzeuge (UAVs) | |||

| Nach Frequenzband | X-Band | ||

| L-Band | |||

| S-Band | |||

| Ku/Ka-Band | |||

| Mehrband und Sonstige | |||

| Nach Technologie | Aktive elektronisch gesteuerte Gruppenantenne (AESA) | ||

| Passive elektronisch gesteuerte Gruppenantenne (PESA) | |||

| Mechanisch gescannte Gruppenantenne (MSA) | |||

| Nach Anwendung | Überwachung und luftgestützte Frühwarnung | ||

| Bildgebung (SAR/GMTI) | |||

| Wetterüberwachung | |||

| Navigation und Kollisionsvermeidung | |||

| Nach Endnutzer | Militär | Kampfflugzeuge | |

| Nicht-Kampfflugzeuge | |||

| Hubschrauber | |||

| Kommerziell | Schmalrumpfflugzeuge | ||

| Breitrumpfflugzeuge | |||

| Regionalflugzeuge | |||

| Hubschrauber | |||

| Allgemeine Luftfahrt | Geschäftsflugzeuge | ||

| Turboprops und Kolbenflugzeuge | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Ägypten | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für luftgestützte Radarsysteme?

Die Marktgröße für luftgestützte Radarsysteme beträgt im Jahr 2025 15,27 Milliarden USD und wird bis 2030 voraussichtlich 23,15 Milliarden USD erreichen, was einer CAGR von 8,68 % entspricht.

Welches Plattformsegment wächst am schnellsten?

UAV-montierte Radarsysteme führen das Wachstum mit einer CAGR von 11,22 % an, da Verteidigungsbehörden stark in autonome ISR- und Gegendrohnenmissionen investieren.

Warum werden AESA-Radarsysteme gegenüber mechanisch gescannten Antennengruppen bevorzugt?

AESA bietet überlegene Reichweite, Mehrzielverfolgung, geringeren Wartungsaufwand und bessere Widerstandsfähigkeit gegen elektronische Angriffe, was seinen Marktanteil von 48,21 % im Jahr 2024 begründet.

Welche Region wird das höchste Wachstum verzeichnen?

Der asiatisch-pazifische Raum wird bis 2030 voraussichtlich eine CAGR von 8,23 % verzeichnen, dank aggressiver Militärmodernisierung und boomender kommerzieller Luftfahrt.

Wie wirken sich Lieferkettenengpässe auf die Radarproduktion aus?

Exportkontrollen für Gallium und begrenzte GaN-Gießereikapazitäten verlängern die Vorlaufzeiten und erhöhen die Kosten, was die prognostizierte CAGR um 1,0 % reduziert.

Welche Technologien werden zukünftige luftgestützte Radarsysteme prägen?

Softwaredefinierte Architekturen, KI-Sensorfusion und GaN-basierte AESA-Kacheln werden zukünftige Aufrüstungen dominieren und eine schnelle Fähigkeitseinfügung sowie plattformübergreifende Portabilität ermöglichen.

Seite zuletzt aktualisiert am: