Marktgröße und Marktanteil für Waffenortungsradar

Marktübersicht

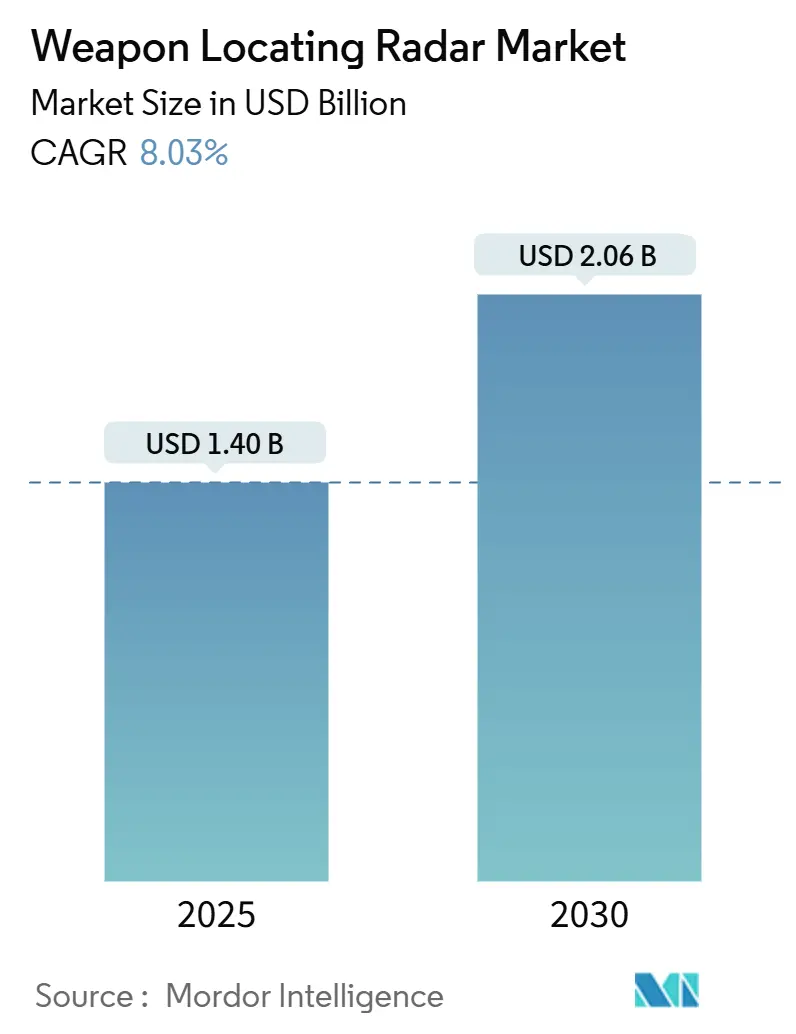

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 1.40 Milliarden US-Dollar |

| Marktgröße (2030) | 2.06 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.03% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Waffenortungsradar von Mordor Intelligence

Die Marktgröße für Waffenortungsradar belief sich im Jahr 2025 auf 1,40 Milliarden USD und wird bis 2030 voraussichtlich 2,06 Milliarden USD erreichen, was einer CAGR von 8,03 % über den Prognosezeitraum entspricht. Konflikte hoher Intensität haben die Dringlichkeit der Modernisierung von Gegenbatteriesensoren unterstrichen und Verteidigungsministerien dazu veranlasst, Lösungen zu suchen, die Raketen-, Artillerie- und Mörserfeuer (RAM) erkennen und gleichzeitig feindlicher Unterdrückung standhalten. Mittelstreckensysteme bleiben die am weitesten verbreiteten, doch Varianten mit erweiterter Reichweite ziehen neue Investitionen an, da Planer eine frühzeitigere Warnung vor weitreichenden Präzisionsgeschossen anstreben. Aktive Phased-Array-Radare dominieren die installierten Flotten, doch passive und passiv-kohärente Technologien gewinnen an Bedeutung, da sie elektromagnetische Signaturen reduzieren, die zur Zielerfassung einladen. Die Plattformdiversifizierung beschleunigt sich: Bodengestützte Arrays bilden weiterhin das Rückgrat, luftgestützte Systeme verzeichnen das schnellste Wachstum, und Marinebetreiber setzen auf Multifunktionsradare, die Küstenfeuer und Luftbedrohungen abdecken. In allen Regionen prägen Spektrumüberlastung, mit Galliumnitrid (GaN)-Upgrades verbundene Lebenszykluskosten sowie die wachsende Gefahr durch Loitering-Munition die Beschaffungsentscheidungen.

Wesentliche Erkenntnisse des Berichts

- Nach Reichweite entfiel im Jahr 2024 ein Marktanteil von 38,95 % auf Mittelstreckengeräte für Waffenortungsradar, während Systeme mit erweiterter Reichweite bis 2030 voraussichtlich mit einer CAGR von 9,21 % wachsen werden.

- Nach Radartyp hielt die aktive Phased-Array-Technologie im Jahr 2024 einen Anteil von 50,66 % an der Marktgröße für Waffenortungsradar; passive/passiv-kohärente Bauformen entwickeln sich bis 2030 mit einer CAGR von 9,10 % weiter.

- Nach Plattform entfielen im Jahr 2024 67,75 % des Marktanteils für Waffenortungsradar auf bodengestützte Systeme, während luftgestützte Plattformen bis 2030 auf eine CAGR von 9,42 % zusteuern.

- Nach Frequenzband führten C-Band-Systeme im Jahr 2024 mit einem Umsatzanteil von 52,62 %; sonstige experimentelle Bänder werden bis 2030 voraussichtlich eine CAGR von 8,65 % erzielen.

- Nach Geografie entfielen 30,67 % des Umsatzes 2024 auf Nordamerika, und für den Asien-Pazifik-Raum wird im Prognosezeitraum eine CAGR von 8,91 % prognostiziert.

Globale Trends und Erkenntnisse im Markt für Waffenortungsradar

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Steigende Nachfrage nach Gegenbatteriedetektion in modernen Konflikten hoher Intensität | +2.1% | Osteuropa, Naher Osten, Indo-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Ausbau von Multimissions-AESA-Radaren mit integrierten Überwachungsfunktionen | +1.8% | Nordamerika, Europäische Union, APAC-Verbündete | Mittelfristig (2–4 Jahre) |

| Beschleunigung der Artilleriemodernisierung und Streitkräftestrukturaufrüstungen weltweit | +1.5% | Global | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung mobiler, netzwerkzentrierter Sensorarchitekturen | +1.3% | APAC, MEA, Südamerika | Langfristig (≥ 4 Jahre) |

| Integration KI-gesteuerter Analysen zur verbesserten Trajektorienvorhersage und Zielerfassung | +1.0% | Nordamerika, EU, ausgewählte APAC-Länder | Langfristig (≥ 4 Jahre) |

| Zunehmender Einsatz passiver und bistatischer Radartechniken zur Minimierung der Erkennung | +0.8% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Gegenbatteriedetektion in Konflikten hoher Intensität

Die Kampferfahrungen in der Ukraine haben gezeigt, dass Artillerie mit einer Reichweite von mehr als 50 Kilometern erhebliche Schäden anrichten kann, wenn sie nicht schnell bekämpft wird. Dies hat NATO-Staaten und Partnerländer dazu veranlasst, Radare zu beschaffen, die Feuerstellungen in Sekunden statt in Minuten lokalisieren. Verluste russischer Zoopark-1M-Einheiten unterstrichen den Wert und die Verwundbarkeit von Radaranlagen. Dies führte zu operativen Konzepten, die mehrere kleinere Sensoren, akustische Arrays und Systeme mit geringer Abfangwahrscheinlichkeit (LPI) in geschichteten Netzwerken einsetzen. Beschaffungszeiträume haben sich verkürzt, wobei Notfallkäufe mehrjährigen Entwicklungszyklen vorgezogen werden. Der daraus resultierende Nachfrageeffekt treibt sofortige Bestellungen für mobile Flotten an, die sich nach jedem Einsatz neu positionieren und damit eine langjährige Überlebensfähigkeitslücke schließen. Programme in Polen, den baltischen Staaten, Südkorea und Israel spiegeln die Dringlichkeit wider, die in vorgeschobenen Verbänden zu spüren ist.

Ausbau von Multimissions-AESA-Radaren mit integrierten Überwachungsfunktionen

GaN-basierte aktiv elektronisch geschwenkte Arrays (ESA) kombinieren Gegenbatterieverfolgung, Luftüberwachung und Raketenabwehr in einer einzigen Einheit, sodass Kommandeure Sensoren konsolidieren und den Wartungsaufwand reduzieren können. Raytheons Lower Tier Air and Missile Defense Sensor demonstriert eine 360-Grad-Abdeckung gegen Artilleriegranaten und Marschflugkörper. Gleichzeitig rüstet General Atomics das unbemannte Luftfahrzeug Gray Eagle ER mit einem leichten digitalen AESA aus, das kinetische Abfangraketen einweist. Nationen mit knappen Verteidigungsbudgets bevorzugen einen Sensor, der mehrere Bataillone bedienen kann, gegenüber mehreren Einsatzzweckradaren. Diese Konzentration von Fähigkeiten schafft jedoch auch ein hochwertiges Ziel. Um das Risiko zu mindern, verteilen Betreiber Antennenfelder und verlassen sich auf softwaredefinierten Strahlmanagement, das auch bei Beschädigung einer Seite weiter funktioniert.

Beschleunigung der Artilleriemodernisierung und Streitkräftestrukturaufrüstungen

Selbstfahrende Haubitzen wie CAESAR, K9 Thunder und Archer treiben die Nachfrage nach Radaren an, die im Bewegungseinsatz betrieben werden können und dabei nahezu in Echtzeit Feuerlösungen liefern. Artillerietransformationsprogramme in den USA, Deutschland und Australien dehnen die Reichweitengrenzen auf 70 Kilometer aus und zwingen Radarentwickler, instrumentierte Reichweiten zu erweitern und Trajektoriealgorithmen zu verfeinern. Digital vernetzte Geschütze erfordern Sensoren, die Zielkoordinaten direkt in Feuerleitsysteme einspeisen und die Sensor-zu-Schütze-Zeitspanne auf Sekunden reduzieren. Infolgedessen werden Radarverträge zunehmend mit Geschützkäufen gebündelt, um sicherzustellen, dass jedes Artillerieregiment über organische Gegenbatterieressourcen verfügt. Die Einhaltung von NATO-Standardisierungsvereinbarungen lenkt technische Spezifikationen auf Standarddatenformate, die Koalitionsoperationen erleichtern.

Zunehmende Einführung mobiler, netzwerkzentrierter Sensorarchitekturen

Stationäre Sensoren laden zu Präzisionsangriffen durch Loitering-Munition ein; daher investieren Streitkräfte in leicht schleppbare oder auf Lastkraftwagen montierte Radare, die durch verteilte akustische oder seismische Knoten ergänzt werden, die über sichere softwaredefinierte Funkgeräte vernetzt sind.[1]Elbit Systems, "C4I für Artilleriemodernisierung," elbitsystems.com Elbits C4I-Suite in Europa ermöglicht die automatische Übergabe zwischen Sensoren und schafft überlappende Sichtfelder, die auch beim Ausfall eines Knotens bestehen bleiben. Energieeffiziente Verarbeitungshardware unterstützt netzunabhängige Einsätze, während KI-gestützte Sensorfusionswerkzeuge nur die relevantesten Spuren an Bediener weitergeben. Dieser Ansatz verlagert die Rolle des Radars von einem eigenständigen System zu einem Randknoten in einer größeren Wirkkette und ermöglicht die von US-amerikanischen und australischen Streitkräften übernommene Doktrin verteilter Feuer. Diese Mobilität stellt neue Anforderungen an das Antennengewicht und die Aufbauzeit und fördert Innovationen bei leichten Verbundstrukturen und mastmontierten Feldern, die sich autonom entfalten.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Spektrumüberlastung und zunehmende Kostandort-Interferenzprobleme | −1.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Erhöhte Lebenszykluskosten im Zusammenhang mit GaN-basierten AESA-Upgrades | −0.9% | Nordamerika, EU | Mittelfristig (2–4 Jahre) |

| Strenge Exportkontrollregelungen, die den internationalen Technologietransfer einschränken | −0.7% | Global | Langfristig (≥ 4 Jahre) |

| Zunehmende Verwundbarkeit von Radaranlagen gegenüber kostengünstiger Loitering-Munition | −0.6% | Aktive Konfliktzonen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Spektrumüberlastung und zunehmende Kostandort-Interferenzprobleme

Waffenortungsradare arbeiten häufig neben elektronischen Kriegführungspods, Satellitenterminals und 5G-Makrozellen und sind dadurch leistungsmindernden Interferenzen ausgesetzt.[2]IEEE Xplore, "GaN-AESA-Zuverlässigkeitsergebnisse," ieee.org DARPAs Programm für gemeinsamen Spektrumzugang demonstrierte adaptive Wellenformen, die Blockierungen abmildern, doch die Einführung im Feld bleibt begrenzt. Um einen freien Kanal zu beanspruchen, verlagern Streitkräfte Radare manchmal weiter von Gefechtsständen weg, was Strom- und Datenleitungen belastet. Kognitive Algorithmen, die über Mikrobänder springen, verbessern die Überlebensfähigkeit, erfordern jedoch zertifizierte Frequenzverwaltungssoftware, was Kosten und Schulungsaufwand erhöht. Da nationale Regulierungsbehörden veraltete Militärbänder an Telekommunikationsbetreiber versteigern, müssen Radare in höhere Frequenzbereiche migrieren, was Neugestaltungen von Antennenaperturen und Verstärkern erfordert.

Erhöhte Lebenszykluskosten im Zusammenhang mit GaN-basierten AESA-Upgrades

GaN liefert höhere Leistungsdichte und Bandbreite, aber Ersatz-Sende-Empfangs-Module sind teuer und müssen aus sicheren Gießereien bezogen werden, die Verteidigungsvertrauensprotokolle erfüllen. Feldtechniker benötigen neue Zertifizierungen für den Umgang mit elektrostatisch entladungsempfindlichen Chips, und Ersatzteilpipelines erstrecken sich aufgrund von Problemen bei der Rohgalliumversorgung oft über 18 Monate. Lebensverlängerungssätze für ältere S-Band-Radare übersteigen manchmal 40 % der Neubaukosten, was Ministerien dazu zwingt, Upgrades aufzuschieben oder Flottengrößen einzufrieren. Budgetplaner wägen ab, ob der Leistungsgewinn – größere Reichweite, engere Strahlen, bessere Clutter-Unterdrückung – geringere Stückzahlen rechtfertigt, eine Kalkulation, die die gesamte Flottenexpansion dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Reichweite: Erweiterte Reichweite treibt Innovation voran

Mittelstreckensysteme erzielten 38,95 % des Umsatzes 2024, da sie Abdeckung und Mobilität für Brigadeverbände ausgewogen kombinieren. Dennoch werden Varianten mit erweiterter Reichweite bis 2030 voraussichtlich eine CAGR von 9,21 % erzielen, da Betreiber eine frühzeitigere Bedrohungserkennung jenseits von 100 Kilometern fordern, was ausreichend Zeit für Gegenfeuer oder Raketenabfangmaßnahmen bietet. Die Marktgröße für Waffenortungsradar im Segment erweiterter Reichweite wird zwischen 2025 und 2030 voraussichtlich um 0,24 Milliarden USD wachsen, unterstützt durch das US-Programm Extended Range Cannon Artillery und das südkoreanische K239-Chunmoo-Raketenprogramm.

Schnellere Geschosse wie Hyperschall-Gleitgranaten erfordern Sensoren mit größerer Höhenabdeckung und verfeinerter Doppler-Verarbeitung. Saabs Giraffe 4A verfügt über Verfolgungsreichweiten bis zu 400 Kilometern und ist in nationale Luftverteidigungsnetze integriert, die Abfangraketen einweisen.[3]Saab AB, "Giraffe 4A Testergebnisse erweiterter Reichweite," saab.com Betreiber kombinieren Radare mit erweiterter Reichweite auch mit Satelliten und Hochaltitudendrohnen in Multi-Orbit-Architekturen und schaffen damit eine geschichtete Sensorik, die die Widerstandsfähigkeit gegen Störung oder kinetische Angriffe verbessert. Fortschrittliche Vernetzungsstandards ermöglichen es diesen weitreichenden Radaren, grenzüberschreitende Abschusspunkte in Sekunden zu verbreiten und strategische Abschreckungsziele zu unterstützen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Radartyp: Passive Systeme gewinnen an Dynamik

Aktive Phased-Array-Bauformen hielten 50,66 % der Ausgaben 2024, doch passive und passiv-kohärente Modalitäten werden mit einer CAGR von 9,10 % wachsen, da sie keine Hochfrequenzenergie abstrahlen und Anti-Strahlungsraketen vermeiden. Der Marktanteil für Waffenortungsradar im Bereich passiver Geräte wird bis 2030 voraussichtlich 21 % erreichen und ältere Kurzstrecken-Feuersuchradare in Hochbedrohungszonen ersetzen.

IEEE-Feldversuche zeigen, dass verteilte passive Empfänger, die mit kommerziellen Rundfunktürmen synchronisiert sind, Artillerie auf 30 Meter genau lokalisieren können. Microflown AVISAs akustisches Array mit 6.000 Knoten in der Ukraine demonstrierte den praktischen Einsatz in großem Maßstab und lieferte Koordinaten an Rohrartillerie innerhalb von zwei Minuten nach der Erkennung. Passive Systeme verlagern die Kosten von Mikrowellenhardware hin zu Hochleistungsprozessoren und Edge-Analysen und stimulieren Partnerschaften zwischen Radarherstellern und IT-Unternehmen. Regierungen begrüßen das Konzept, da der Verlust eines Sensors die Einheiten keinem erheblichen finanziellen Risiko aussetzt, anders als die Millionen-Dollar-Ersatzkosten eines AESA-Feldes.

Nach Plattform: Luftgestützte Lösungen beschleunigen sich

Aufgrund ausgereifter Logistik und etablierter Taktiken hielten bodengestützte Systeme im Jahr 2024 einen Marktanteil von 67,75 %. Dennoch werden luftgestützte Nutzlasten voraussichtlich mit einer CAGR von 9,42 % wachsen, da Streitkräfte eine 360-Grad-Abdeckung über bergigem oder städtischem Gelände anstreben.[4]General Atomics Aeronautical, "Gray Eagle ER Radarintegration," ga-asi.com Der Markt für Waffenortungsradar im Bereich luftgestützter Systeme wird bis 2030 voraussichtlich 550 Millionen USD erreichen, angetrieben durch UAV-montierte Arrays, die über 6.000 Meter verweilen.

Anhaltende Überwachung verkürzt die Wirkkette, indem Mündungsblitze und Abschussfahnen in Echtzeit erkannt werden. General Atomics' Gray-Eagle-ER-Plattform ist direkt mit Feuerleitzentralen verbunden und reduziert die Sensor-zu-Schütze-Latenz auf unter 20 Sekunden. Drehflügelradare wie Leonardos Osprey ermöglichen amphibischen Einsatzverbänden den Schutz von Landungsköpfen vor indirektem Feuer. Der luftgestützte Trend erzwingt neue Leistungs-Gewichts-Kompromisse: Entwickler experimentieren mit Galliumoxid-Transistoren, die höhere Effizienz versprechen, sowie mit modularen Feldbauweisen, die es Radaren ermöglichen, in Langstrecken-UAV-Schächte einzuklappen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Frequenzband: Spektruminnovation entsteht

C-Band-Produkte führten 2024 mit einem Anteil von 52,62 %, unterstützt durch bestehende Infrastruktur und gut verstandene Ausbreitungsphysik. Die Kategorie „Sonstige” – Ka-Band, Ku-Band und kognitive Hopping-Lösungen – wird jedoch mit einer CAGR von 8,65 % wachsen und neue Kapazitäten erschließen, wenn niedrigere Bänder gesättigt sind.

Obwohl empfindlicher gegenüber Regendämpfung, liefern Ka-Band-Strahlen eine schärfere Höhengenauigkeit und ermöglichen eine präzise Einschlagvorhersage für weitreichende Raketen. DARPA-Tests belegen, dass softwaredefinierte Radare in Millisekunden zwischen schmalen Teilbändern wechseln können und dabei mit zivilen 5G-Makrozellen ohne gegenseitige Interferenz koexistieren. Regulierungsbehörden genehmigen zunehmend den bedingten militärischen Einsatz oberhalb von 26 GHz und eröffnen damit Wege für Radare der nächsten Generation, die nahtlos mit Kommunikations-Gateways für kombinierte Sensorik-und-Kommunikations-Rollen (SAC) integriert werden.

Geografische Analyse

Nordamerika behielt im Jahr 2024 einen Umsatzanteil von 30,67 %, bedingt durch jährliche Ausgaben von 400,60 Millionen USD für mobile Kurzstrecken-Luftverteidigungsradare und den Vorstoß der US-Armee, Artilleriesensoren über Knoten des Joint All-Domain Command and Control zu vernetzen. Kanadas NORAD-Modernisierung erfordert Sensoren zur Überwachung arktischer Abschusskorridore, während Mexikos Grenzsicherheitsprogramm mobile Mörsersuchradare anfordert. Der Markt für Waffenortungsradar auf dem Kontinent profitiert von vertrauenswürdigen inländischen Halbleiterlieferketten, die die GaN-Verstärkerproduktion sichern.

Der Asien-Pazifik-Raum ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 8,91 %. Territoriale Spannungen im Süd- und Ostchinesischen Meer sowie Grenzauseinandersetzungen an der Himalaya-Grenze beschleunigen indigene Entwicklungsprogramme in China, Indien, Südkorea, Japan und Australien. Südkoreas Export des Cheongung-II-Multifunktionsradars im Wert von 867 Millionen USD nach Saudi-Arabien veranschaulicht die wachsende Wettbewerbsfähigkeit der Region. Australiens CEA Technologies integriert aktive Arrays und Gegendrohnen-Sensoren auf gepanzerten Fahrzeugen im Rahmen von Projekt Land 19 und demonstriert damit das Engagement für einheimische Lösungen.

Europa konzentriert sich auf die Wiederaufrüstung nach dem Ukraine-Konflikt, die Mittel in mobile Gegenbatterieflotten lenkt, die über NATO-Brigaden hinweg interoperabel sind. Deutschland, Frankreich und das Vereinigte Königreich koordinieren Anforderungen zur gemeinsamen Nutzung von Ersatzteilen und Ausbildungspipelines, um langfristige Kosten zu senken. HENSOLDTs ECRS-Mk1-Radarvertrag über 350 Millionen EUR (414,59 Millionen USD) und der Kauf von 25 Serpens-Nahbereichsradaren durch das Vereinigte Königreich bestätigen den anhaltenden Schwung. Kleinere Verbündete wie Lettland und Slowenien bündeln Bestellungen für TRML-4D-Einheiten und nutzen Skaleneffekte. Der Europäische Verteidigungsfonds stellt Forschungszuschüsse für passiv-kohärente Technologien bereit, die mit den Überlebensfähigkeitslehren aus der Ostfront übereinstimmen.

Wettbewerbslandschaft

Die Branchenkonzentration ist moderat: Die fünf größten Anbieter entfallen auf den Großteil des weltweiten Umsatzes. RTX Corporation, Lockheed Martin Corporation, Thales Group, Saab AB und Bharat Electronics Limited dominieren leistungsstarke aktive Arrays. Gleichzeitig gewinnen Nischenanbieter wie Microflown AVISA und CEA Technologies Marktanteile in passiven und Kurzstreckensegmenten. Die Wettbewerbsintensität steigt, da mittelständische Hersteller aus Südkorea, der Türkei und Israel Exportkontrolllücken nutzen, um souveräne Lösungen zu verkaufen.

Strategische Schritte konzentrieren sich auf die Multifunktionsintegration. Lockheed Martin Corporation bettet Waffenortierungsalgorithmen in sein Sentinel-A4-Luftverteidigungsradar ein, und RTX Corporation migriert Gegenbatteriemodi auf LTAMDS, wodurch separate Flottenanforderungen reduziert werden. Partnerschaften zwischen Hauptauftragnehmern und Cloud-Anbietern zielen auf KI-beschleunigte Trajektorienvorhersage ab: Northrop Grumman kooperiert mit AWS für maschinelles Lernen am Rand. Unterdessen verfolgen Disruptoren akustische oder Infrarot-Modalitäten, die die HF-basierte Erkennung ergänzen.

Der Preisdruck steigt, da Kunden GaN-Upgrades mit dem Kauf neuer passiver Schwärme vergleichen. Um die Marge zu schützen, bieten etablierte Anbieter leistungsbasierte Logistik an und garantieren eine Radarverfügbarkeit von über 95 % im Austausch gegen mehrjährige Supportverträge. Einige westliche Originalgerätehersteller akzeptieren lizenzierte lokale Montage – Hanwhas Lokalisierungsplan für Saudi-Arabien ist ein Präzedenzfall – um inländische Inhaltsvorschriften zu erfüllen und Importbeschränkungen zu umgehen.

Marktführer in der Branche für Waffenortungsradar

Lockheed Martin Corporation

RTX Corporation

Saab AB

Thales Group

Bharat Electronics Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Bharat Electronics Limited lieferte das 49. Swathi-Waffenortungsradar an die indische Armee und stärkte damit deren Verteidigungsfähigkeiten entlang umstrittener Grenzen. Diese Lieferung schließt die Charge von 12 Radaren ab, die die Armee im März 2023 bestellt hatte.

- September 2024: Saab AB lieferte fünf Arthur-Waffenortungsradarsysteme an die britische Armee. Diese fortschrittlichen Systeme verbessern die Fähigkeit der Armee, Artilleriebedrohungen zu identifizieren und wirksam darauf zu reagieren.

Berichtsumfang des globalen Marktes für Waffenortungsradar

| Kurzstrecke |

| Mittelstrecke |

| Langstrecke |

| Erweiterte Reichweite |

| Aktives Phased Array |

| Passiv/Passiv-Kohärent |

| Sonstige |

| Boden |

| Luftgestützt |

| Marine |

| L-/S-Band |

| C-Band |

| Sonstige |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Reichweite | Kurzstrecke | ||

| Mittelstrecke | |||

| Langstrecke | |||

| Erweiterte Reichweite | |||

| Nach Radartyp | Aktives Phased Array | ||

| Passiv/Passiv-Kohärent | |||

| Sonstige | |||

| Nach Plattform | Boden | ||

| Luftgestützt | |||

| Marine | |||

| Nach Frequenzband | L-/S-Band | ||

| C-Band | |||

| Sonstige | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Waffenortungsradar im Jahr 2025?

Die Marktgröße für Waffenortungsradar belief sich im Jahr 2025 auf 1,40 Milliarden USD und wird bis 2030 voraussichtlich 2,06 Milliarden USD erreichen, was einer CAGR von 8,03 % über den Prognosezeitraum entspricht.

Welches Reichweitensegment wächst am schnellsten?

Radare mit erweiterter Reichweite expandieren mit einer CAGR von 9,21 %, da sie Bedrohungen jenseits von 100 Kilometern erkennen.

Warum gewinnen passive Radare an Bedeutung?

Passive und passiv-kohärente Systeme vermeiden die Abstrahlung von HF-Energie und verbessern damit die Überlebensfähigkeit gegenüber Anti-Strahlungswaffen.

Welche Region verzeichnet das stärkste Nachfragewachstum?

Der Asien-Pazifik-Raum verzeichnet den stärksten Anstieg mit einer CAGR von 8,91 %, angetrieben durch territoriale Spannungen und Modernisierungsmaßnahmen.

Was sind die wichtigsten Kostenherausforderungen für Betreiber?

GaN-basierte AESA-Upgrades verursachen hohe Lebenszykluskosten aufgrund spezialisierter Komponenten und sicherer Lieferketten.

Seite zuletzt aktualisiert am: