Marktgröße und Marktanteil für luftgestützte Gegenmaßnahmensysteme

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

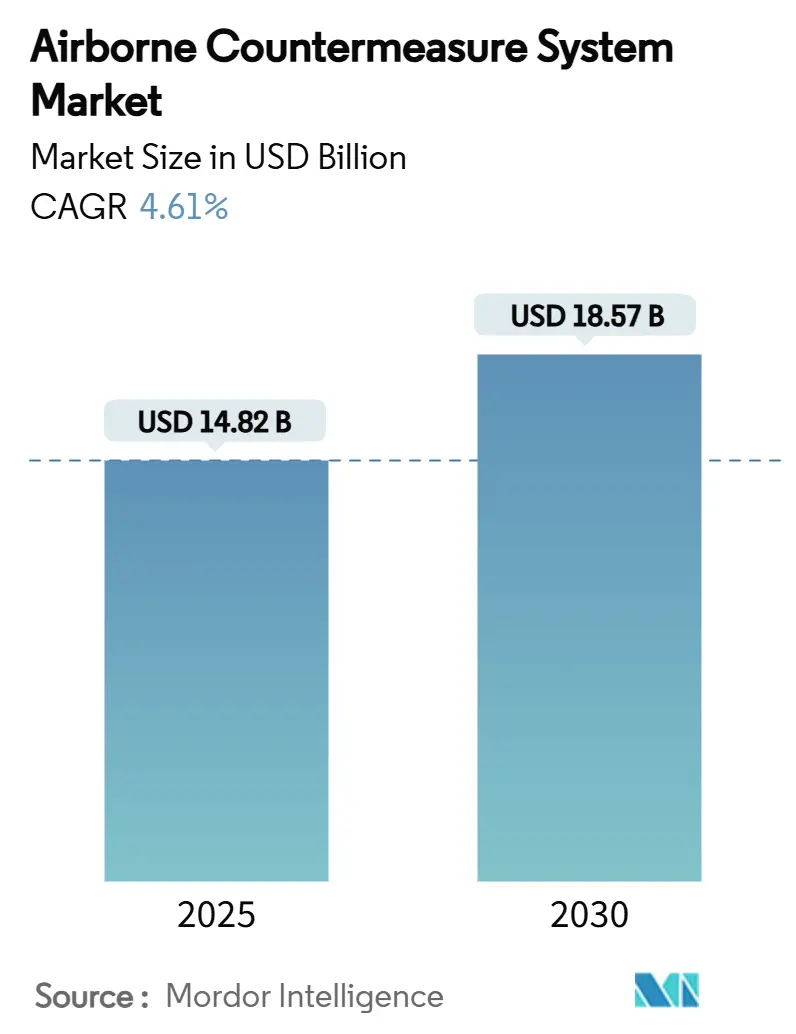

| Marktgröße (2025) | 14.82 Milliarden US-Dollar |

| Marktgröße (2030) | 18.57 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.61% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für luftgestützte Gegenmaßnahmensysteme von Mordor Intelligence

Die Marktgröße für luftgestützte Gegenmaßnahmensysteme erreichte im Jahr 2025 einen Wert von 14,82 Milliarden USD und wird bis 2030 voraussichtlich auf 18,57 Milliarden USD ansteigen, was einer CAGR von 4,61 % entspricht. Das Wachstum resultiert aus anhaltenden Investitionen in die elektronische Kriegsführung, der zunehmenden Integration softwaredefinierten Radios sowie dem Übergang zu modularen offenen Systemarchitekturen, die Upgrades vereinfachen. Modernisierungsprogramme in Nordamerika und Streitkräfteausbau im asiatisch-pazifischen Raum stützen die Nachfrage, während die rasche Einführung von Algorithmen der künstlichen Intelligenz (KI) die Reaktionszyklen auf Bedrohungen neu gestaltet. Programmrückstände bei führenden Hauptauftragnehmern deuten auf eine stabile mittelfristige Umsatzsichtbarkeit hin; die Anfälligkeit der Lieferkette bei Spezialhalbleitern und Galliumverbindungen belastet jedoch weiterhin die Produktionspläne.

Wichtigste Erkenntnisse des Berichts

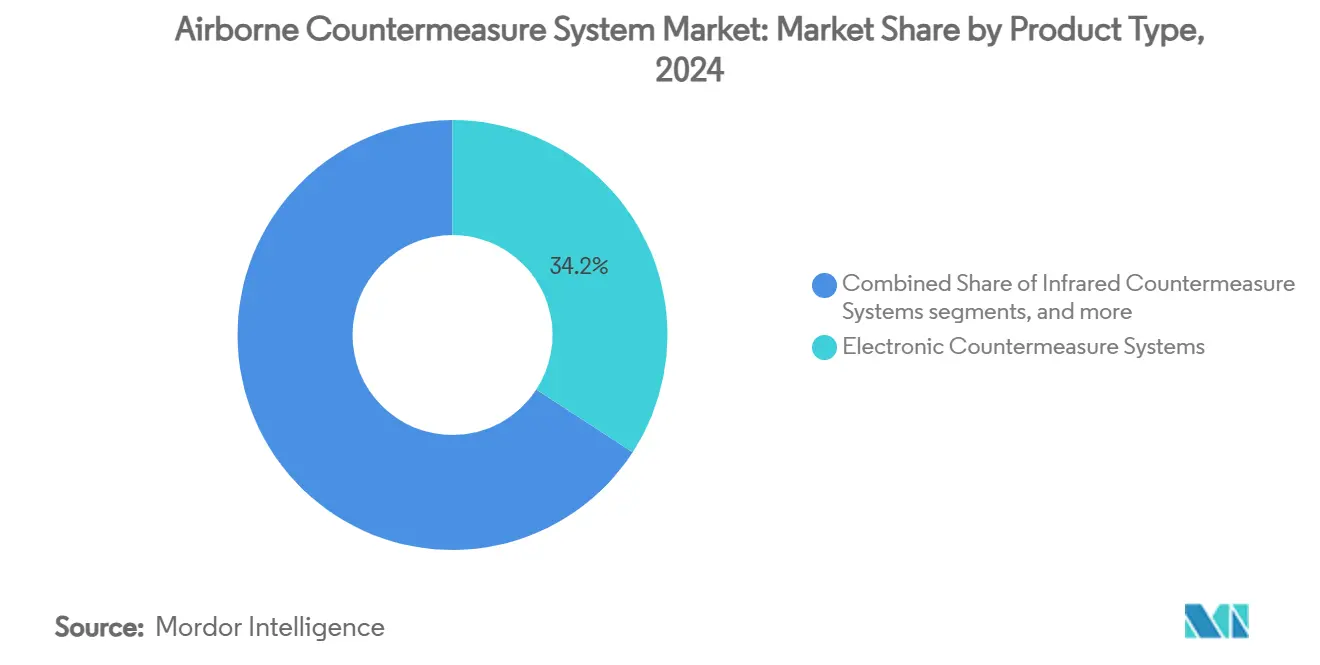

- Nach Produkttyp entfielen im Jahr 2024 34,18 % des Marktanteils für luftgestützte Gegenmaßnahmensysteme auf elektronische Gegenmaßnahmensysteme, während gerichtete Energie-Gegenmaßnahmen bis 2030 voraussichtlich mit einer CAGR von 7,21 % wachsen werden.

- Nach Plattform entfielen im Jahr 2024 60,75 % des Marktanteils für luftgestützte Gegenmaßnahmensysteme auf Militärflugzeuge, während unbemannte Luftfahrzeuge (UAVs) bis 2030 voraussichtlich mit einer CAGR von 8,10 % wachsen werden.

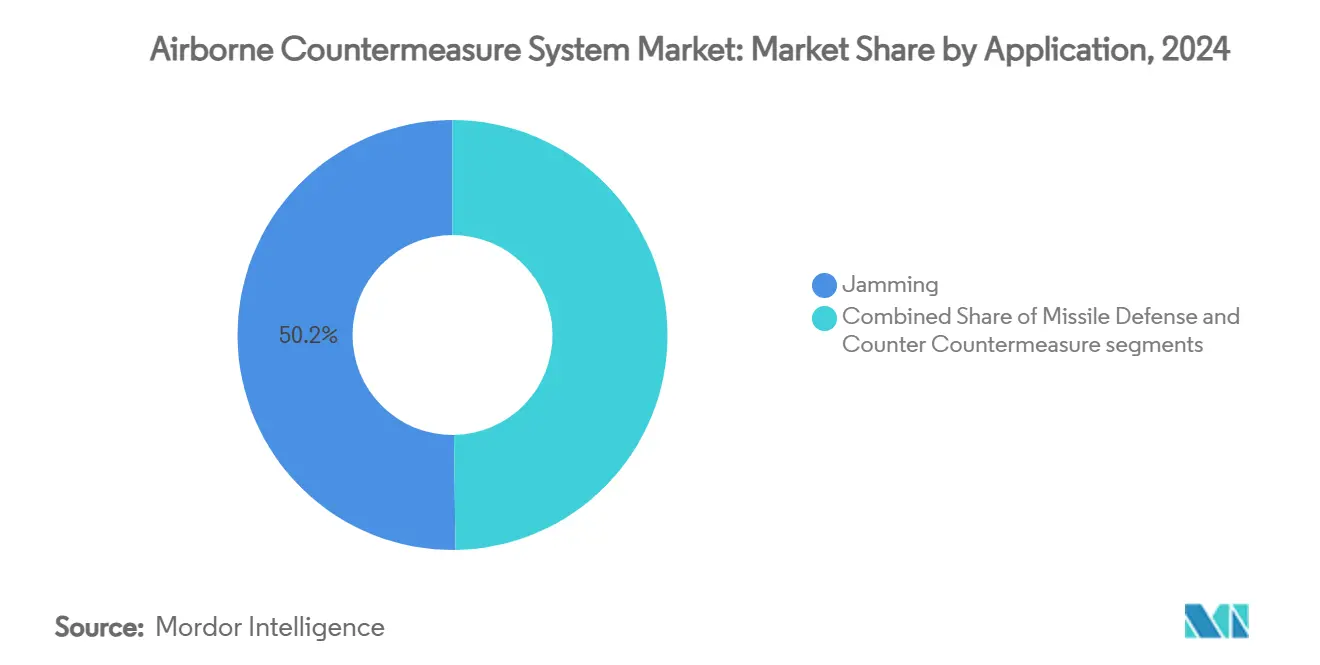

- Nach Anwendung entfielen im Jahr 2024 50,22 % der Marktgröße für luftgestützte Gegenmaßnahmensysteme auf Störmaßnahmen, während Gegenmaßnahmen gegen Gegenmaßnahmen voraussichtlich mit einer CAGR von 5,76 % wachsen werden.

- Nach Einbauart hielten Werkseinbauten im Jahr 2024 einen Anteil von 52,10 % an der Marktgröße für luftgestützte Gegenmaßnahmensysteme; Nachrüstungsintegrationen werden voraussichtlich mit einer CAGR von 6,27 % zunehmen.

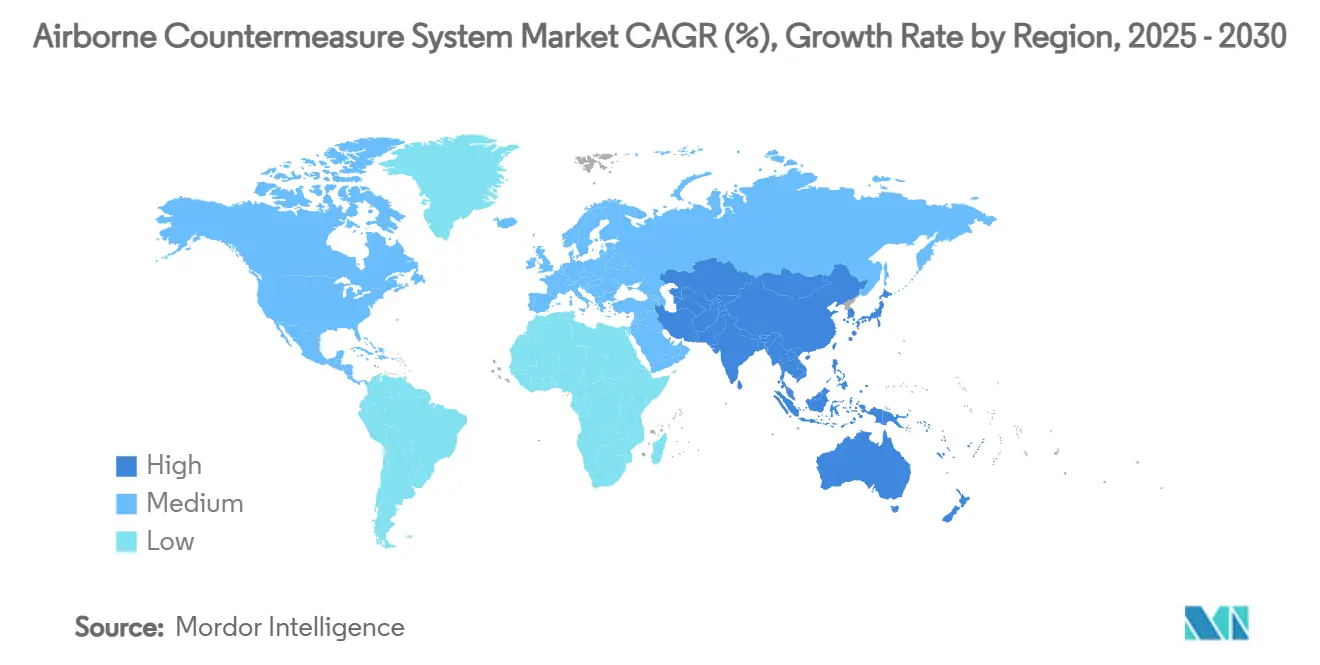

- Nach Geografie entfielen im Jahr 2024 37,80 % der Umsätze auf Nordamerika. Der asiatisch-pazifische Raum verzeichnet jedoch eine prognostizierte Zunahme der Komplexität und Häufigkeit radargesteuerter Bedrohungen, was bis 2030 zu einem Wachstum mit einer CAGR von 6,80 % führen dürfte.

Globale Trends und Erkenntnisse im Markt für luftgestützte Gegenmaßnahmensysteme

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Komplexität und Häufigkeit radargesteuerter Bedrohungen | +1.5% | Osteuropa, Südchinesisches Meer, global | Mittelfristig (2–4 Jahre) |

| Ausgeweitete Verteidigungsausgaben für Flugzeugüberlebensfähigkeit und Upgrades der elektronischen Kriegsführung | +1.2% | Nordamerika, EU, asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Beschleunigter Erwerb von Kampfflugzeugplattformen der nächsten Generation | +0.8% | Global | Langfristig (≥ 4 Jahre) |

| Zunehmende geopolitische Instabilität, die den raschen Einsatz von Gegenmaßnahmentechnologien vorantreibt | +0.7% | Asiatisch-pazifischer Raum, Naher Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Weit verbreiteter Einsatz kostengünstiger Loitering-Munition, der die Nachfrage nach reaktionsfähigen bordeigenen Störfähigkeiten antreibt | +0.6% | Ukraine, Naher Osten, global | Mittelfristig (2–4 Jahre) |

| Einführung modularer offener Systemarchitekturen, die nahtlose Upgrades von Gegenmaßnahmensystemen ermöglichen | +0.4% | Nordamerika, EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Komplexität und Häufigkeit radargesteuerter Bedrohungen

Die Erfolge der russischen elektronischen Kriegsführung (EW) gegen präzisionsgelenkte Munition in der Ukraine haben das Tempo verdeutlicht, mit dem sich radargesteuerte Bedrohungen weiterentwickeln. Gegnerische Sensoren arbeiten heute über breite Frequenzbänder und wechseln Wellenformen auf Abruf, was Lieferanten dazu veranlasst, Breitband-Störsender in Verbindung mit KI-gesteuerten Signalverarbeitungseinheiten zu entwickeln. Lockheed Martins Drohnenabwehrsystem zeigt, wie bordeigene Modelle des maschinellen Lernens (ML) adaptive Radarsysteme in Millisekunden erkennen, klassifizieren und stören können.[1]D. Fretay, „Lockheed Martin stellt KI-gestützte Drohnenabwehrtechnologie vor”, Army Recognition, armyrecognition.com Operative Tests im Südchinesischen Meer und in Osteuropa bestätigen den Bedarf an flexiblen Architekturen, die schnelle Software-Updates unterstützen. Infolgedessen werden kognitive EW-Funktionen von Forschungslabors in Produktionsprogramme im Markt für luftgestützte Gegenmaßnahmensysteme überführt.

Ausgeweitete Verteidigungsausgaben für Flugzeugüberlebensfähigkeit und Upgrades der elektronischen Kriegsführung

Die globalen Militärausgaben stiegen im Jahr 2024 auf 2,49 Billionen USD, und der Schwung befeuert direkt die Budgets für die Überlebensfähigkeit von Flugzeugen.[2]Stockholmer Internationales Friedensforschungsinstitut, „Weltweite Militärausgaben erreichen 2,49 Billionen USD”, sipri.org Die US-Marine vergab einen Auftrag über 587 Millionen USD an L3Harris für ihren Störsender der nächsten Generation für das Niederfrequenzband als Teil einer umfassenderen Initiative zur Erneuerung der EA-18G-Growler-Flotten. Im asiatisch-pazifischen Raum erhöhte Japan seinen Verteidigungshaushalt um 21 % auf 55,3 Milliarden USD und stellte Mittel für Avionik der elektronischen Kriegsführung bereit. Die europäische Nachfrage spiegelt diesen Trend wider: Saab sicherte sich Aufträge für Arexis-Systeme für deutsche Eurofighter, was das Engagement der NATO für gemeinsame Überlebensfähigkeitsstandards signalisiert. Diese anhaltenden Mittelzuweisungen schaffen mehrjährige Umsatzpipelines, die Hauptauftragnehmer vor zyklischen Ausgabenschocks schützen.

Zunehmende geopolitische Instabilität, die den raschen Einsatz von Gegenmaßnahmentechnologien vorantreibt

Dringende operative Anforderungen verkürzen die Beschaffungszyklen. Taiwans Bestellung von Loitering-Munition im Wert von 360,2 Millionen USD unterstreicht das Engagement der Region für den Aufbau reaktionsfähiger Verteidigungskapazitäten innerhalb engerer Zeitrahmen. Während der Sicherheitspatrouillen im Roten Meer demonstrierte Griechenland operative Reife, indem es Luftbedrohungen mit dem CENTAUR-Drohnenabwehrsystem neutralisierte und damit nicht-kinetische Abfangkonzepte in realen Einsätzen validierte. Eine ähnliche Dringlichkeit liegt Kanadas Drohnenabwehrkauf im Wert von 169 Millionen CAD (123,12 Millionen USD) von CACI zugrunde, was die breitere Akzeptanz einsatzbereiter Lösungen widerspiegelt. Anbieter, die bewährte, interoperable Systeme schnell liefern, genießen einen Bietervorteil im gesamten Markt für luftgestützte Gegenmaßnahmensysteme.

Weit verbreiteter Einsatz kostengünstiger Loitering-Munition, der die Nachfrage nach reaktionsfähigen bordeigenen Störfähigkeiten antreibt

Der Anstieg kostengünstiger Drohnen der Klasse Shahed-136 hat Luftstreitkräfte dazu veranlasst, Kostenkurven zu überdenken: Abfangjäger im Wert von Millionen von Dollar werden gegen Ziele eingesetzt, die im Tausenderbereich liegen. Das US-amerikanische LUCAS-Kamikazedrohnenprogramm reagiert mit einem offenen Architekturdesign, das den Austausch von EW-Nutzlasten entsprechend den Missionserfordernissen ermöglicht. Rückmeldungen aus Flugtests zeigen, dass bordeigene Störsender mehrere einfliegende Drohnen gleichzeitig stören können, wodurch die Einsatzkosten gesenkt und kinetische Mittel für hochwertigere Bedrohungen geschont werden. Infolgedessen integrieren Hersteller Mehrband-Störantennen und kompakte Leistungsverstärkermodule als Standardmerkmale in neue Flugzeugproduktionslose.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Beschaffungs- und Systemintegrationskosten | −0.9% | Global | Langfristig (≥ 4 Jahre) |

| Strenge Einschränkungen hinsichtlich Größe, Gewicht und Leistung bei UAVs und kompakten luftgestützten Plattformen | −0.7% | Asiatisch-pazifischer Raum, Nordamerika, global | Mittelfristig (2–4 Jahre) |

| Langwierige Beschaffungszeiträume in Verteidigungsbeschaffungsprozessen | −0.5% | Nordamerika, EU | Langfristig (≥ 4 Jahre) |

| Zunehmende Überlastung des elektromagnetischen Spektrums, die die Störwirksamkeit verringert | −0.3% | Umkämpfte Zonen weltweit | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Beschaffungs- und Systemintegrationskosten

Komplexe Elektronik, Inflation und Halbleitermangel treiben die Programmkosten in die Höhe. Analysten des US-amerikanischen Verteidigungsministeriums warnen vor einem möglichen Rückgang der Kaufkraft um 100 Milliarden USD innerhalb von fünf Jahren, was Behörden dazu zwingt, ausgewählte Fähigkeiten gegenüber vollständigen Flottenaufrüstungen zu priorisieren. Integrationsherausforderungen schaffen zusätzliche Reibungspunkte: L3Harris' Viper-Shield-System erforderte mehrjährige Interoperabilitätstests mit APG-83-Radarsystemen vor dem Erstflug im Jahr 2025. Zölle und Exportkontrollen für kritische Chips, insbesondere solche auf Galliumbasis, verlängern die Vorlaufzeiten und erhöhen die Materialkosten. Zusammen dämpfen diese Faktoren die ansonsten robuste Aussicht für den Markt für luftgestützte Gegenmaßnahmensysteme.

Zunehmende Überlastung des elektromagnetischen Spektrums, die die Störwirksamkeit verringert

Der Ausbau von 5G in städtischen Gebieten, Satelliten-Internetkonstellationen und erweiterte Militärnetzwerke schaffen überlastete Betriebsumgebungen, die die Wirksamkeit von Störmaßnahmen verringern. Moderne Gegenmaßnahmensysteme müssen nun Echtzeit-Spektrumanalysewerkzeuge umfassen, die in der Lage sind, opportunistische „stille” Lücken zu lokalisieren und Energie gezielt dorthin zu lenken, wo sie benötigt wird. KI-gestützte Manager weisen Leistung dynamisch zu, erhalten die Missionswirksamkeit aufrecht und vermeiden gleichzeitig Interferenzen mit der zivilen Kommunikation. Feldversuche am Growler-Flugzeug der nächsten Generation zeigen, dass softwaredefinierte Radios mit agilen Strahlformungsantennen die Störwirksamkeit wiederherstellen können, ohne regulatorische Emissionsgrenzwerte zu überschreiten. Kontinuierliche Investitionen in Forschung und Entwicklung im Bereich der Big-Data-Analytik bleiben unerlässlich, um die Dominanz zu erhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Elektronische Systeme führend, während gerichtete Energie aufkommt

Elektronische Gegenmaßnahmensysteme erzielten den größten Umsatzbeitrag und machten im Jahr 2024 34,18 % der Verkäufe im Markt für luftgestützte Gegenmaßnahmensysteme aus. Die Einführung wird durch ausgereifte Galliumnitrid-Sender (GaN) und softwaredefinierte Radios vorangetrieben, die eine schnelle Umprogrammierung gegen neue Emitter ermöglichen. Im Zeitraum 2025–2030 werden schrittweise Software-Updates voraussichtlich die Relevanz aufrechterhalten, ohne kostspielige Hardware-Austausche zu erfordern, wodurch die Bindung der installierten Basis bei führenden Hauptauftragnehmern gestärkt wird.

Gerichtete Energie-Gegenmaßnahmenlösungen verzeichnen das schnellste Wachstum mit einer CAGR von 7,21 %, da laserbasierte Defensivbehälter von Prototypen zu begrenzten operativen Fähigkeiten auf Marineflugzeugen übergehen. Kleinere Energiespeichermodule und fortschrittliche Wärmemanagement-Subsysteme senken die Hürden für die Plattformintegration und treiben neue Aufträge von Luftfahrtkommandos der US-Marine an. Infrarot-Gegenmaßnahmesysteme und Einwegköder erfreuen sich weiterhin einer Basisnachfrage, gestützt durch Verträge der US-Luftwaffe und der US-Marine für BriteCloud 218 und ähnliche Nutzlasten. Zusammen stützen diese Produktgruppen eine widerstandsfähige Entwicklung für den Markt für luftgestützte Gegenmaßnahmensysteme.

Nach Plattform: Dominanz der Militärflugzeuge bei gleichzeitiger Beschleunigung der UAVs

Militärische Starrflügelflotten machten im Jahr 2024 60,75 % der Ausgaben aus, gestützt durch Nachrüstungszyklen für F-15EX, F-16 Block 70/72 und F/A-18 Block III. Kampfflugzeug-Aufrüstungspakete bündeln zunehmend Breitband-Störsender, Bedrohungswarner und Einwegköder in einheitlichen Systemen, um Zertifizierung und Logistik zu vereinfachen. Transport- und Spezialauftragflugzeuge steigern das Volumen durch flottenweite Instandhaltungspläne, wie das C-130-Projekt der Königlich Marokkanischen Luftwaffe, das im Jahr 2025 vergeben wurde.

Unbemannte Luftfahrzeuge (UAVs) stellen die dynamischste Plattformkategorie dar und expandieren mit einer CAGR von 8,10 %. Steigende Investitionen in mittelhoch fliegende Langstrecken-UAVs (MALE) durch Luftstreitkräfte im indopazifischen Raum schärfen die Anforderungen an leichte, energiesparende Störlösungen. Fortschritte bei miniaturisierten GaN-Verstärkern und konformen Antennen ermöglichen es Herstellern, strenge Anforderungen an Größe, Gewicht und Leistung zu erfüllen, ohne die Reichweite zu beeinträchtigen. Daher verzeichnet der Markt für luftgestützte Gegenmaßnahmensysteme parallele Nachfragekurven: große Nachrüstungsverträge für ältere bemannte Flugzeuge und lebhafte Neuprogramme für autonome Plattformen.

Nach Anwendung: Führungsposition der Störmaßnahmen bei gleichzeitigem Wachstum der Gegenmaßnahmen gegen Gegenmaßnahmen

Störmaßnahmen behielten ihre Führungsposition und machten im Jahr 2024 50,22 % der Umsätze im Markt für luftgestützte Gegenmaßnahmensysteme aus. Mehrband-Behälter, die Radar-, Kommunikations- und Navigationskanäle beeinträchtigen, bleiben der Eckpfeiler der bordeigenen Selbstschutzdoktrin für Luftfahrzeuge. Northrop Grummans Auftrag über 176 Millionen USD für Hochfrequenz-Gegenmaßnahmen verdeutlicht das anhaltende Engagement der US-Luftwaffe für Fähigkeiten zum elektronischen Angriff mit breiter Bandbreite.

Gegenmaßnahmen gegen Gegenmaßnahmen (CCM) sind die am schnellsten wachsende Anwendung mit einer CAGR von 5,76 %. Diese Module erkennen feindliche Störmaßnahmen und passen Wellenformen in Echtzeit an – ein Imperativ, da Gegner Frequenzsprung- und KI-gestützte Täuschungstaktiken integrieren. Fortschrittliche CCM-Systeme schützen befreundete Datenleitungen vor unbeabsichtigten Interferenzen und unterstützen die Ambitionen für gemeinsame domänenübergreifende Führung und Kontrolle (JADC2). Die doppelte Betonung von offensiven Störmaßnahmen und defensivem CCM erweitert weiterhin die Lösungsportfolios für Hauptauftragnehmer und stärkt die Robustheit des Marktes für luftgestützte Gegenmaßnahmensysteme.

Nach Einbauart: Dominanz des Werkseinbaus bei gleichzeitiger Beschleunigung der Nachrüstung

Werkseinbauprogramme dominierten im Jahr 2024 den Umsatz mit einem Anteil von 52,10 %, was eine Überlebensfähigkeits-by-Design-Philosophie bei neuen Flugzeugherstellern widerspiegelt. Plattformen auf dem grünen Feld, wie Südkoreas KF-21, integrieren von Anfang an Systeme mit verteilter Apertur und eingebettete Selbstschutzelektronik, wodurch der Bedarf an späteren Modifikationen reduziert wird. Der Schwenk zu werksintegrierten Lösungen sichert jahrzehntelange Instandhaltungsumsätze und unterstreicht die strukturelle Stärke des Marktes für luftgestützte Gegenmaßnahmensysteme.

Nachrüstungsarbeitspakete werden voraussichtlich mit einer CAGR von 6,27 % zunehmen, da Flugzeugzellen wie die B-52 weiterhin Überlebensfähigkeits-Upgrades im Rahmen von Verträgen im Wert von bis zu 947 Millionen USD erhalten. Nachrüstungen verlängern die Plattformrelevanz, ohne Ersatzkosten zu verursachen – ein Modell, das Regierungen übernehmen, während sie strategische Anforderungen gegen fiskalische Realitäten abwägen. Die technische Komplexität schafft jedoch lukrative Hochmargen-Möglichkeiten für Integratoren, die neue digitale Architekturen in Avionik aus der Analogära einbinden können.

Geografische Analyse

Nordamerika blieb im Jahr 2024 mit einem Anteil von 37,80 % der bedeutendste Beitragszahler, gestützt durch die intensive EW-Rekapitalisierungsagenda des US-amerikanischen Verteidigungsministeriums. In Nordamerika verdeutlichen der Vertrag über 587 Millionen USD für den Störsender der nächsten Generation, Boeings Auftrag über 615 Millionen USD für elektronischen Schutz und Kanadas Initiative zur Drohnenabwehr im Wert von 169 Millionen CAD (ca. 123,12 Millionen USD) das Ausmaß der regionalen Investitionen. Es wird erwartet, dass der US-amerikanische Markt für luftgestützte Gegenmaßnahmensysteme ein mittleres einstelliges Wachstum beibehält, da Block-Upgrade-Pfade für F-35, B-21 und zukünftige Vertikalhubprogramme voranschreiten.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet mit einer CAGR von 6,80 %. Japans Rekordverteidigungshaushalt von 55,3 Milliarden USD, Taiwans Kauf von Loitering-Munition und Indiens Aufträge für Nachrüstungen der elektronischen Kriegsführung verdeutlichen das wachsende regionale Engagement für die Überlegenheit im elektromagnetischen Spektrum. Indigene Kampfflugzeugentwicklungen wie der KF-21 stärken die inländische Lieferkette. Australiens milliardenschweres AUKUS-Rahmenwerk verspricht zusätzliche luftgestützte EW-Upgrades für Seefernaufklärungs- und Kampfflugzeuge. Zusammen stützen diese Treiber einen überproportionalen Anteil an den globalen Mehrausgaben.

Europa balanciert ausgereifte Fähigkeiten mit erneuerter Dynamik: Deutschlands Eurofighter Arexis, Griechenlands operativer Einsatz des CENTAUR-Drohnenabwehrsystems und Italiens Unterstützung für F-35-Köder-Programme bestätigen eine stabile Pipeline-Sichtbarkeit. NATO-weite Interoperabilitätsstandards ermutigen Mitglieder, gemeinsame Architekturentscheidungen wie SOSA zu treffen, wodurch der Technologietransfer über den Atlantik vereinfacht wird. Im Nahen Osten und in Afrika treiben anhaltende Konflikte und asymmetrische Luftbedrohungen die Ausgaben für integrierte Selbstschutzsysteme an und erweitern damit schrittweise den regionalen Fußabdruck im Markt für luftgestützte Gegenmaßnahmensysteme.

Wettbewerbslandschaft

Der Markt für luftgestützte Gegenmaßnahmensysteme ist mäßig konsolidiert, wobei die fünf größten Anbieter im Jahr 2024 mehr als 50 % des Umsatzes auf sich vereinen. Die strategische Differenzierung hängt von der Bereitstellung modularer, softwareaktualisierungsfähiger Architekturen ab, die Designzykluszeiten verkürzen. L3Harris Technologies, Inc., gestützt durch mehrere Aufträge von US-Marine und Luftwaffe im Wert von über 1 Milliarde USD, verkörpert die Skalenvorteile bei der Integration von Missionssystemen. Lockheed Martin erschließt neue Marktbereiche durch KI-gestützte Drohnenabwehrportfolios, die eine Echtzeit-Orchestrierung von Sensoren und Wirkungsmitteln versprechen.

Das Tempo der Technologieeinführung treibt Marktanteilsverschiebungen stärker voran als das Produktionsvolumen. Anbieter, die in GaN, digitalen Hochfrequenzspeicher und kognitive EW-Algorithmen investieren, sichern sich hochmargige Folgeaufträge für Upgrades. Die Übernahme des Geschäftsbereichs Signaturmanagement und Energie von Ultra Maritime durch ESCO Technologies im Jahr 2025 für 550 Millionen USD verdeutlicht die anhaltende Konsolidierung unter Komponentenspezialisten, die proprietäres geistiges Eigentum für Signaturmanagement-Subsysteme sichern wollen.[3]ESCO Technologies, „ESCO übernimmt Ultra Maritime-Einheit für 550 Millionen USD”, investing.com Unterdessen ist die Widerstandsfähigkeit der Lieferkette zu einem Wettbewerbskriterium geworden, nachdem China Galliumexporte eingeschränkt hat; Hauptauftragnehmer qualifizieren alternative Materialien und setzen auf Doppelbeschaffung, um geopolitische Risiken abzusichern.

Zu den aufkommenden Marktteilnehmern zählen Start-ups für softwaredefinierte Radios, die offene Standardhardware gemäß CMOSS- und SOSA-Spezifikationen anbieten. Ihre agilen Entwicklungszyklen ziehen erstrangige Hauptauftragnehmer an, die Fähigkeitslücken schließen wollen, ohne langwierige interne Forschungs- und Entwicklungsarbeit zu betreiben. Die Strenge der Zertifizierung und die Komplexität der Integration begünstigen weiterhin etablierte Anbieter mit bewährter Flugtestinfrastruktur, was ein moderates Konzentrationsprofil für den Markt für luftgestützte Gegenmaßnahmensysteme aufrechterhält.

Marktführer in der Branche für luftgestützte Gegenmaßnahmensysteme

BAE Systems plc

RTX Corporation

Lockheed Martin Corporation

Israel Aerospace Industries Ltd.

Northrop Grumman Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2024: BAE Systems schloss die Lieferung von 400 zweifarbigen fortschrittlichen Warnsystemen (2CAWS) an die US-Armee im Rahmen des Programms für begrenzte vorläufige Raketenwarnsysteme (LIMWS) ab. Das System, das für Nutzlast-, Schwerlast- und Angriffshubschrauber entwickelt wurde, bewies seine Kampfwirksamkeit bei der Abwehr von Raketenbedrohungen und dem Schutz von Armeepersonal.

- Februar 2024: BAE Systems sicherte sich Verträge über Auslandsmilitärverkäufe (FMS) im Wert von 114 Millionen USD von der US-Armee für AN/AAR-57 Gemeinsame Raketenwarnsysteme (CMWS). Diese Systeme schützen ihre Flotten und neu beschaffte Flugzeuge, darunter AH-64-Apache-, CH-47-Chinook- und UH-60-Black-Hawk-Hubschrauber.

- Januar 2024: Das US-amerikanische Verteidigungsministerium (DoD) vergab einen Auftrag über 16,5 Millionen USD an Northrop Grumman für die Installation von LAIRCM-Generation-3-Behältern auf KC-135-Flugzeugen. Das System erkennt mithilfe eines hochintensiven Laserstrahls einfliegende Infrarotraketen von MANPADS-Systemen, bewertet Bedrohungen und neutralisiert die wärmesuchende Komponente der Rakete.

Berichtsumfang des globalen Marktes für luftgestützte Gegenmaßnahmensysteme

| Elektronische Gegenmaßnahmensysteme |

| Infrarot-Gegenmaßnahmensysteme |

| Gerichtete Energie-Gegenmaßnahmensysteme |

| Einweg- und geschleppte Köder |

| Düppel- und Flare-Abwurfsysteme |

| Raketenwarnsysteme |

| Laserwarner |

| Integrierte Selbstschutzsysteme |

| Militärflugzeuge | Kampfflugzeuge |

| Spezialauftragflugzeuge | |

| Transportflugzeuge | |

| Schulungsflugzeuge | |

| Militärhubschrauber | |

| Unbemannte Luftfahrzeuge (UAVs) |

| Störmaßnahmen |

| Raketenabwehr |

| Gegenmaßnahmen gegen Gegenmaßnahmen |

| Werkseinbau |

| Nachrüstung |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Produkttyp | Elektronische Gegenmaßnahmensysteme | ||

| Infrarot-Gegenmaßnahmensysteme | |||

| Gerichtete Energie-Gegenmaßnahmensysteme | |||

| Einweg- und geschleppte Köder | |||

| Düppel- und Flare-Abwurfsysteme | |||

| Raketenwarnsysteme | |||

| Laserwarner | |||

| Integrierte Selbstschutzsysteme | |||

| Nach Plattform | Militärflugzeuge | Kampfflugzeuge | |

| Spezialauftragflugzeuge | |||

| Transportflugzeuge | |||

| Schulungsflugzeuge | |||

| Militärhubschrauber | |||

| Unbemannte Luftfahrzeuge (UAVs) | |||

| Nach Anwendung | Störmaßnahmen | ||

| Raketenabwehr | |||

| Gegenmaßnahmen gegen Gegenmaßnahmen | |||

| Nach Einbauart | Werkseinbau | ||

| Nachrüstung | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für luftgestützte Gegenmaßnahmensysteme?

Die Marktgröße für luftgestützte Gegenmaßnahmensysteme beläuft sich im Jahr 2025 auf 14,82 Milliarden USD und wird bis 2030 voraussichtlich 18,57 Milliarden USD erreichen, was einer CAGR von 4,61 % entspricht.

Welches Produktsegment führt den Markt derzeit an?

Elektronische Gegenmaßnahmensysteme halten mit 34,18 % des Umsatzes im Jahr 2024 die Spitzenposition.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Steigende Verteidigungsbudgets, darunter Japans Erhöhung um 21 % und Taiwans beschleunigte Beschaffung, gepaart mit indigenen Kampfflugzeugprogrammen, treiben eine CAGR von 6,80 % für die Region an.

Wie beeinflussen unbemannte Luftfahrzeuge die Nachfrage?

UAV-Flotten benötigen leichte Stör- und Selbstschutzsysteme, was das Plattformsegment auf eine CAGR von 8,10 % treibt.

Welche Technologien werden den Wettbewerbsvorteil bis 2030 prägen?

GaN-Leistungsverstärker, KI-gestützte kognitive Algorithmen für die elektronische Kriegsführung und modulare offene Systemarchitekturen sind die wichtigsten Differenzierungsmerkmale bei bevorstehenden Verträgen.

Seite zuletzt aktualisiert am: