Marktgröße und Marktanteil für Spezialaufklärungsflugzeuge

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

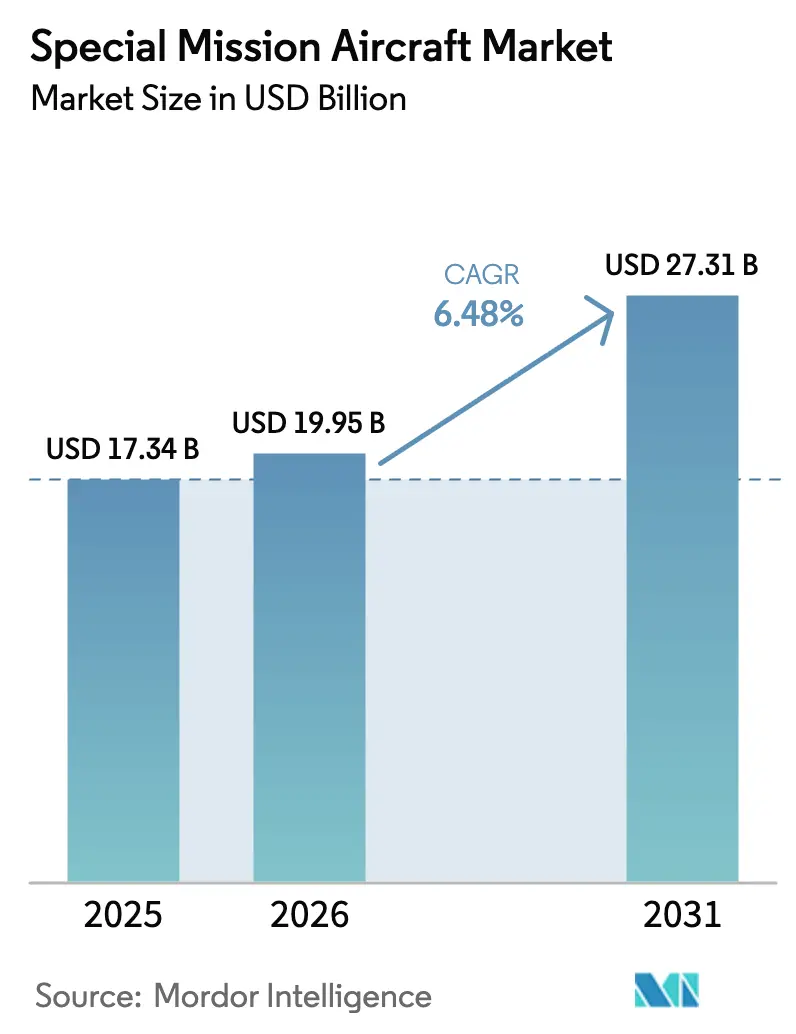

| Marktgröße (2026) | 19.95 Milliarden US-Dollar |

| Marktgröße (2031) | 27.31 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.48% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Spezialaufklärungsflugzeuge von Mordor Intelligence

Die Marktgröße für Spezialaufklärungsflugzeuge wird voraussichtlich von 18,66 Milliarden USD im Jahr 2025 auf 19,95 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 6,48 % über den Zeitraum 2026–2031 voraussichtlich 27,31 Milliarden USD erreichen. Anhaltende Budgetausweitung für multidomänen-ISR-Fähigkeiten, beschleunigter Ersatz veralteter Flotten und die rasche Einführung von HALE- und MALE-UAVs stützen diese Entwicklung. Die US-Verteidigungsausgaben für luftgestützte ISR- und EW-Programme stiegen im Haushaltsjahr 2025 um 7,2 % gegenüber dem Vorjahr, während modulare Missionssuiten auf Basis offener Architekturen die Integrationszeiten um die Hälfte verkürzt haben, was eine schnellere Indienststellung neuer Sensoren ermöglicht. Umrüstungen von Geschäftsreiseflugzeugen in Verbindung mit Leasingoptionen, die das Beschaffungsrisiko begrenzen, senken die Einstiegshürde für aufstrebende Betreiber und zivile Behörden. Globale UAV-Beschaffungen diversifizieren weiterhin die Endnutzernachfrage und bieten dauerhafte Abdeckung bei Betriebskosten, die etwa einem Drittel vergleichbarer bemannter Plattformen entsprechen.

Wichtigste Erkenntnisse des Berichts

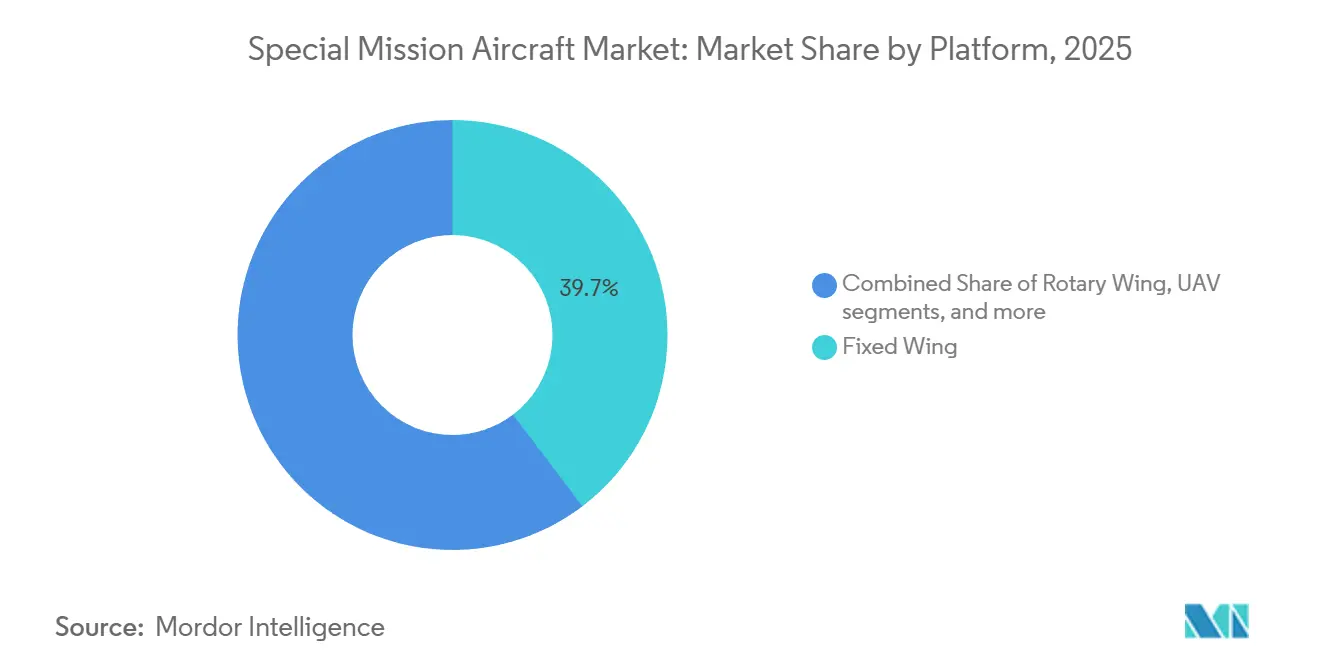

- Nach Plattform führten Starrflügler mit einem Umsatzanteil von 39,67 % im Jahr 2025; unbemannte Luftfahrzeuge (UAVs) werden voraussichtlich bis 2031 mit einer CAGR von 12,21 % wachsen.

- Nach Anwendung hielt Aufklärung, Überwachung und Erkundung (ISR) 55,42 % des Wertes im Jahr 2025; Elektronische Kampfführung (EW) und Signalaufklärung (SIGINT) werden voraussichtlich bis 2031 mit einer CAGR von 8,89 % wachsen.

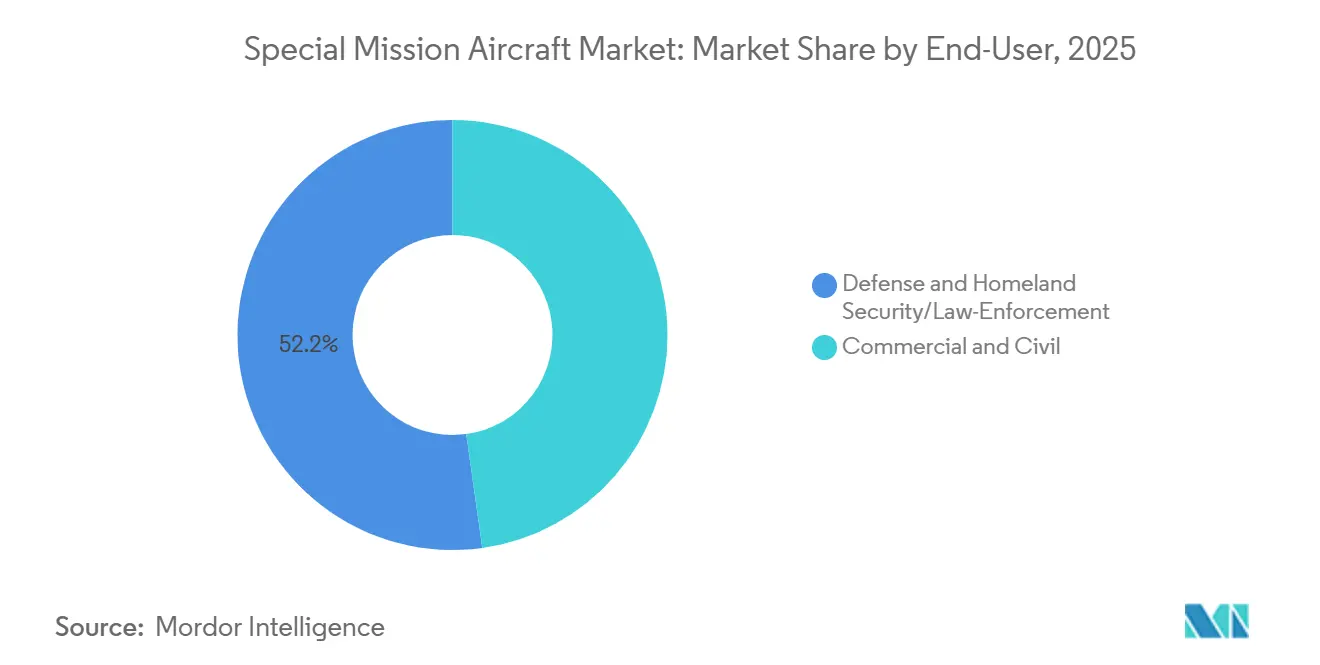

- Nach Endnutzer entfielen auf Verteidigung und Heimatschutz 52,21 % der Ausgaben im Jahr 2025; das kommerzielle und zivile Segment wird voraussichtlich bis 2031 mit einer CAGR von 7,75 % wachsen.

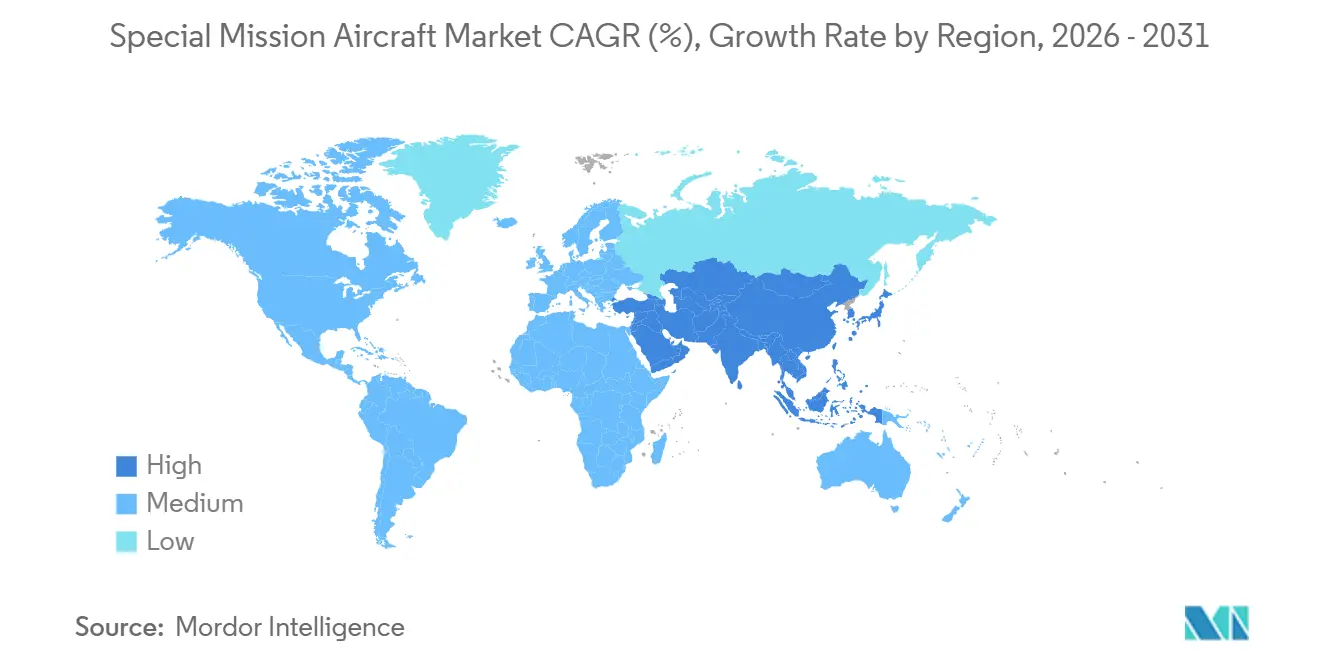

- Nach Geografie entfiel auf Nordamerika 41,56 % des Umsatzes im Jahr 2025; die Region Asien-Pazifik wird voraussichtlich die schnellste regionale CAGR von 8,51 % über den Prognosezeitraum verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Spezialaufklärungsflugzeuge

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende multidomänen-ISR-Budgets | +1.8% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Flottenersatzzyklus für veraltete P-3/C-130- und CN-235-Familien | +1.5% | Nordamerika, Europa, Japan, Australien | Langfristig (≥ 4 Jahre) |

| Beschleunigter Einsatz von HALE/MALE-UAVs für kosteneffiziente Missionen | +1.2% | Frühe Einführung in Nordamerika, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| KI-fähige modulare Missionssuiten zur Verkürzung von Integrationsvorlaufzeiten | +0.9% | Nordamerika, Europa, Ausbreitung in den Nahen Osten und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Ausweitung von Umrüstungen von Geschäftsreiseflugzeugen zur Senkung der Gesamtbetriebskosten | +0.7% | Naher Osten, Asien-Pazifik, kleinere europäische Nationen | Mittelfristig (2–4 Jahre) |

| Schlüsselfertige Leasingangebote von Spezialvermietern ermöglichen den Einstieg kleiner Nationen | +0.5% | Afrika, Südamerika, Südostasien, Osteuropa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende multidomänen-ISR-Budgets treiben die Ausgaben an

Die Verteidigungsministerien der NATO- und Indo-Pazifik-Regionen erhöhten ihre ISR-Mittelzuweisungen im Jahr 2025 und spiegelten damit den Bedarf an domänenübergreifender Echtzeitaufklärung im Markt für Spezialaufklärungsflugzeuge wider. Die USA stellten im Haushaltsjahr 2025 13,9 Milliarden USD für luftgestützte ISR- und EW-Programme bereit – ein klares Signal für anhaltende Finanzierungsmomentum. Japan, das Vereinigte Königreich und Australien folgten diesem Trend mit Haushaltsgenehmigungen für P-1-, P-8A-, E-7-Wedgetail- und MQ-4C-Triton-Flotten. Diese Mittelzuweisungen treiben stetige Aufträge für neue Flugzeugzellen und avionische Nachrüstungen in der Mitte der Nutzungsdauer an. Offene Systemarchitekturen erleichtern die Integration von KI-Engines, die multispektrale Daten fusionieren, und steigern so den Mehrwert jeder ausgelieferten Plattform. Da die Haushalte mehrjährige Beschaffungslinien festschreiben, sichern sich die Zulieferer Vorabumsätze und skalieren ihre Produktionslinien, um den erweiterten Nachfragehorizonten gerecht zu werden.

Flottenersatzzyklus beschleunigt die Plattformmodernisierung

Patrouille- und Transportflugzeuge aus der Zeit des Kalten Krieges wurden 2024–2025 außer Dienst gestellt, was Betreiber zur Auswahl wartungsärmerer Nachfolger zwang. Das letzte P-3C-Orion-Geschwader wurde im Dezember 2024 von der US-Marine außer Dienst gestellt und markierte den vollständigen Übergang zur P-8A Poseidon, einer Strahlvariante mit 30 % größerem Missionsradius. Spanien und Kanada leiteten Wettbewerbe oder Vergaben zum Ersatz von CN-235- und CP-140-Flotten ein, wobei modulare Missionsbuchten und Avionik mit offener Architektur Priorität hatten. Betreiber fordern nun die Einhaltung von VICTORY-Standards und Hochbandbreiten-Datenbusse, um künftige Obsoleszenz zu vermeiden. Ersatzprojekte wirken sich auf Lieferketten aus und stärken Sensor-, Datenlink- und Ausbildungsanbieter. Die daraus resultierende Beschaffungswelle stützt einen vorhersehbaren Auftragsbestand, der den Markt für Spezialaufklärungsflugzeuge über das nächste Jahrzehnt hinaus trägt.

Beschleunigter Einsatz von HALE/MALE-UAVs verändert die Wirtschaftlichkeit

Dauerhafte Überwachung zu niedrigeren Stundenkosten positioniert HALE- und MALE-UAVs als erstklassige Alternativen zu bemannten Luftfahrzeugen. General Atomics lieferte 2025 24 MQ-9B-SeaGuardian-Systeme, die jeweils zu mehr als 30-stündigen Einsätzen fähig und für den Betrieb im nicht separierten Luftraum zertifiziert sind. Northrop Grumman verlängerte die Nutzungsdauer des RQ-4 Global Hawk bis 2035 mit einem neuen Sensoraufrüstungsauftrag im März 2025.[1]Northrop Grumman, "Northrop Grumman erhält RQ-4-Sensoraufrüstungsvertrag," northropgrumman.com Budgetbeschränkte Regierungen können nun die tägliche Abdeckung zum Dreifachen der Kosten eines bemannten Betriebs verdoppeln, was die Beschaffungsprioritäten in Richtung Bodenkontrollstationen und Satellitenverbindungen verschiebt. Da das Verlustrisiko in umkämpften Zonen zunimmt, übernehmen unbemannte Systeme Missionen, die früher mehrkräftige Patrouillen erforderten. Diese Modalität verändert Ausbildungspipelines, Instandhaltungsmodelle und die Führungs- und Kontrollarchitektur (C2) und stärkt den Wachstumsausblick für den Markt für Spezialaufklärungsflugzeuge.

KI-fähige modulare Missionssuiten verkürzen Integrationsvorlaufzeiten

Missionssuiten mit offener Architektur und integrierten KI-Prozessoren reduzierten Integrationszeitpläne von zwei Jahren auf unter 12 Monate. L3Harris Technologies, Inc. implementierte sein SkyVision-KI-Paket auf einem Bombardier Global 6500 im Jahr 2025 und erreichte die Einsatzbereitschaft in 11 Monaten – die Hälfte des bisherigen Referenzwerts.[2] L3Harris Technologies, "L3Harris stellt SkyVision-KI-Missionssuite vor," l3harris.com Israel Aerospace Industries Ltd. und Rafael integrierten Änderungserkennungsalgorithmen in neue ISR-Pods und ermöglichten so die bordeigene Anomalieerkennung und die Reduzierung der Bandbreitenlast. Schnellere Zyklen würden es Betreibern ermöglichen, neue Sensorkombinationen einzusetzen, ohne langwierige Depotbesuche zu erfordern. Standardisierte Schnittstellen gemäß STANAG 4586 fördern ein Ökosystem, in dem Sensoranbieter auf Basis von Fähigkeiten und nicht von Steckerbelegungen konkurrieren. Diese Modularität steigert den Restwert und verleitet Leasinggeber dazu, Flotten für Spezialmissionen zu erweitern und Finanzierungsoptionen auf Schwellenmärkten zu verbreitern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschaffungsaufschübe infolge fiskalischer Konsolidierung | -1.1% | Westeuropa, Nordamerika, schuldenbelastete Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Hochwertige A2/AD-Blasen, die die Überlebensfähigkeit bemannter Plattformen verringern | -0.8% | Asien-Pazifik (Südchinesisches Meer, Taiwanstraße), Osteuropa | Mittelfristig (2–4 Jahre) |

| LEO-Satellitenkonstellationen, die einige luftgestützte Aufgaben ersetzen | -0.4% | Global; frühe Auswirkungen in der maritimen und Grenzüberwachung | Mittelfristig (2–4 Jahre) |

| ITAR/Dual-Use-Exportkontrollen für fortschrittliche Sensornutzlasten | -0.6% | Global; Exporte aus Nordamerika in Nicht-Alliierten-Nationen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hochwertige A2/AD-Systeme verschieben Plattformpräferenzen

Integrierte Luftverteidigungssysteme mit weitreichenden Boden-Luft-Raketen verkleinern sichere Betriebsräume für bemannte ISR-Flugzeuge. RAND-Modellierungen zeigen, dass Verlustrisiken für bemannte Plattformen, die sich in einem Hochintensitätsszenario innerhalb von 300 Seemeilen umkämpfter Küstenlinien bewegen, 15 % übersteigen. NATO-Standoff-Taktiken betonen nun RC-135- und E-7-Wedgetail-Flüge jenseits feindlicher Raketenbögen und delegieren die küstennahe Dauerpräsenz an MQ-4C-Triton-UAVs. Die breitere Einführung unbemannter Systeme mindert Bedenken hinsichtlich der Überlebensfähigkeit von Piloten, führt jedoch zu neuen Anforderungen an Satellitenbandbreite und cybersichere Befehlsverbindungen. Für den Markt für Spezialaufklärungsflugzeuge dämpft die Verschiebung die Nachfrage nach schweren bemannten Varianten, stimuliert jedoch Aufträge für Begleitflugzeuge zur elektronischen Kampfführung und schwer beobachtbare Sensorpods, die außerhalb von Sperrgebieten operieren können.

ITAR und Dual-Use-Exportkontrollen für fortschrittliche Sensornutzlasten

Im Markt für Spezialaufklärungsflugzeuge verlangsamen strenge Exportkontrollregelungen weiterhin die Lieferung hochwertiger Sensoren an Kunden, die keine engen Verteidigungspartnerschaften mit den Vereinigten Staaten oder der Europäischen Union unterhalten. Lizenzverweigerungen für Synthetic-Aperture-Radar-Pakete in den Jahren 2024–2025 zwangen mehrere nahöstliche Käufer, auf reduzierte Nutzlasten auszuweichen, was die Programmlaufzeiten und -kosten erhöhte. EU-Dual-Use-Vorschriften, die im Januar 2025 in Kraft traten, fügten elektrooptischen Systemen mit automatisierten Zielverfolgungsalgorithmen umfangreiche Endverwendungsdokumentation hinzu. Israel Aerospace Industries meldete im Jahr 2024 einen aufgeschobenen Umsatz von 120 Millionen USD im Zusammenhang mit Exportgenehmigungen für Radarpods und unterstrich damit die Cashflow-Sensitivität gegenüber dem regulatorischen Tempo. Infolgedessen investieren Schwellenländer in die Entwicklung einheimischer Sensoren, was die globale Lieferantenbasis fragmentiert und das exportgetriebene Wachstum westlicher Hauptauftragnehmer dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Plattform: UAV-Wachstum verändert den Flottenmix

Unbemannte Luftfahrzeuge (UAVs), die am schnellsten wachsende Plattformgruppe, werden voraussichtlich bis 2031 eine CAGR von 12,21 % verzeichnen, was die wachsenden Rollen in der dauerhaften maritimen und Grenzüberwachung widerspiegelt. Starrflügler behielten 2025 mit 39,67 % den größten Anteil, gestützt durch P-8A-Poseidon- und C-295-Persuader-Flotten, die vielseitige Multimissionsfähigkeiten und bewährte logistische Abstammungslinien bieten.[3]Boeing, "P-8 Poseidon," boeing.com Der Marktanteil für Spezialaufklärungsflugzeuge bei Starrflüglern unterstreicht die fest verankerten Flottenpräferenzen unter Seefahrtnationen. Dennoch verschiebt die wachsende Attraktivität der Kostenvorteile von UAVs die Beschaffungsfahrpläne zugunsten ferngesteuerter Optionen.

Die vom Markt für Spezialaufklärungsflugzeuge erfasste Marktgröße für UAVs wird voraussichtlich wachsen, da Regulierungsbehörden den Betrieb im nicht separierten Luftraum genehmigen, wie das 2024 von der Zivilluftfahrtbehörde ausgestellte Zertifikat für die MQ-9B belegt. Drehflügler behalten eine Nischenrelevanz in Such- und Rettungs- sowie Schiffsbordrollen, während hybride und optional bemannte Konzepte Erkundungsfinanzierung von Grenzbehörden erhalten. Geschäftsreiseflugzeug-Umrüstungen wie die G550 CAEW bieten schnelle Fähigkeiten ohne neue Typenzertifizierungsaufwände und sprechen Länder mit kleinen Flotten und begrenzten Ausbildungspipelines an. Lieferanten, die modulare Kabinen und offene Avionik anbieten, werden von Aufrüstungszyklen profitieren, wenn sich Bedrohungsumgebungen weiterentwickeln.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Elektronische Kampfführung gewinnt an Fahrt

ISR machte 55,42 % des Umsatzes im Jahr 2025 aus und bleibt das Rückgrat der Flottenaufgaben, da maritime, Grenz- und Terrorismusbekämpfungsmissionen eine dauerhafte Sensorabdeckung erfordern. Die Marktgröße für Spezialaufklärungsflugzeuge im Bereich ISR wird hoch bleiben, da Marine- und Küstenwachkommandeure auf Weitbereichsradar, elektrooptische Türme und automatische Identifikationssysteme zur Überwachung ausschließlicher Wirtschaftszonen angewiesen sind.

EW- und SIGINT-Rollen, die mit einer jährlichen Rate von 8,89 % wachsen sollen, spiegeln zunehmende Spektrumüberlastung und den Einsatz frequenzagiler Radare durch den Gegner wider. Das EC-37B-Compass-Call-Programm verkörpert diesen Wandel und integriert kognitive Störalgorithmen, die Wellenformen in Echtzeit autonom anpassen.[4] L3Harris Technologies, "L3Harris erhält EC-37B-Compass-Call-Vertrag," l3harris.com Die U-Boot-Abwehr bleibt stabil, gestützt durch Fortschritte bei Sonobojen, die Einzelflugzeug-Verfolgungsschleifen ermöglichen. Luftgestützte Frühwarnungsanlagen (AEW) gewinnen an Bedeutung, da NATO- und Asien-Pazifik-Betreiber Resilienz in Führung und Kontrolle (C2) anstreben. Die Nachfrage der Notfalldienste wächst bei zivilen Behörden, da Waldbrände, Hurrikane und Überschwemmungen die Einführung von Mehrsensor-Turboprops vorantreiben, die Missionen über palettenbasierte Konsolen wechseln.

Nach Endnutzer: Kommerzielle Beteiligung weitet sich aus

Verteidigungs- und Heimatschutzkunden machten 52,21 % des Wertes im Jahr 2025 aus, was die konsistente Finanzierung für Souveränitätsschutz und Bündnisverpflichtungen widerspiegelt. Die Marktgröße für Spezialaufklärungsflugzeuge bleibt verteidigungsgeführt. Dennoch begünstigt das zusammengesetzte Wachstum kommerzielle und zivile Behörden, die kostengünstige Luftdatenerfassung für Umweltverantwortung und Überwachung kritischer Infrastrukturen anstreben.

Das kommerzielle und zivile Segment wird voraussichtlich bis 2031 mit 7,75 % wachsen, angetrieben durch Verträge wie die Waldbrandüberwachung in Kalifornien und Norwegens Küstenverkehrsüberwachungsdienst, der 2025 vergeben wurde. Da regulatorische Rahmenbedingungen für Flüge jenseits der Sichtlinie (BVLOS) reifen, beschaffen Energie-, Versicherungs- und Katastrophenschutzorganisationen zunehmend schlüsselfertige UAV-Dienste, anstatt eigene Flotten zu besitzen und zu betreiben. Integratoren, die Flugzeuge, Bodenstationen und Datenanalysen im Rahmen eines Dienstleistungsvertrags bündeln, werden neue adressierbare Umsätze erschließen und die Sensitivität gegenüber zyklischen Verteidigungsbudgets reduzieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika behielt die Führungsposition mit 41,56 % des Umsatzes im Jahr 2025, gestützt durch US-amerikanische und kanadische Beschaffungslinien, die Plattformkäufe mit erheblichen inländischen Industriekompensationen bündeln. Die Region profitiert von einem tiefen Lieferantenökosystem, sicherer Finanzierung und dedizierter militärischer Forschungsfinanzierung. Die Flottenmodernisierung der P-8A-Poseidon-, E-7-Wedgetail- und RC-135-Varianten dominiert die Nachfrage, während die UAV-Operationen des Zoll- und Grenzschutzes die wachsenden Heimatschutzrollen veranschaulichen. Der Marktanteil für Spezialaufklärungsflugzeuge in Nordamerika unterstreicht die etablierte Industriebasis der Region und schnelle Indienststellungszyklen.

Asien-Pazifik bietet den dynamischsten Wachstumsausblick mit einer prognostizierten CAGR von 8,51 %. Treiber sind Indiens zusätzliche P-8I-Bestellungen, Südkoreas Erweiterung der P-8A und Australiens kombinierte MQ-4C-Triton- und P-8A-Streitkräftestruktur. Japan verbessert weiterhin seine einheimische P-1-Flotte und integriert aufgerüstete Sonarverarbeitung und elektronische Unterstützungssuiten. Steigende maritime Streitigkeiten im Indo-Pazifik katalysieren neue ISR-Anforderungen unter südostasiatischen Nationen und fördern sowohl bemannte als auch unbemannte Beschaffungen. Die europäische Nachfrage wächst in einem gleichmäßigeren Tempo, gestützt durch kollaborative NATO-Programme wie den E-7-Wedgetail- und P-8A-Poseidon-Kauf durch das Vereinigte Königreich, Deutschland und Norwegen. Die Modernisierung der Atlantique-2-Flotte Frankreichs und der ATR-72MP-Flotten Italiens sichert Umsätze aus Sensor- und Missionsystem-Upgrades. Mittel- und osteuropäische Staaten konzentrieren sich auf luftgestützte Signalaufklärungspakete, die auf Turboprop-Transporter integriert werden, und schlagen eine Balance zwischen Kosten und schneller Einsatzfähigkeit.

Der Nahe Osten und Afrika lenken selektives Kapital in hochwertige Plattformen, wie die GlobalEye-Flotte der Vereinigten Arabischen Emirate zeigt, die Luftgestützte Frühwarnung und Kontrolle (AEW&C), maritime Überwachung und Bodenbewegungszielerfassung in einem einzigen Flugzeugrahmen vereint. Saudi-Arabien erweiterte seinen CN-235-Seepatrouillenbestand und optimierte das Lagebild im Küstenbereich sowie Maßnahmen zur Schmugglerbekämpfung. Südamerika bleibt bescheiden im Umfang, aber Brasiliens C-390-Millennium-Such- und Rettungslieferungen bringen regionale Produktion und Unterstützung in Embraers Lieferkette ein und veranschaulichen die wachsende Bedeutung einheimischer Plattformen.

Regulatorisches Umfeld

Zertifizierungs- und Lufttüchtigkeitsanforderungen prägen Sondermissionsumbauten, da die meisten Programme auf modifizierten Verkehrsflugzeugzellen und Missionsausrüstung außerhalb der Standardkonfigurationen basieren. In den Vereinigten Staaten treibt die FAA Modernisierungsinitiativen voran, die die Zertifizierungspfade für Sonderzwecke betreffen, einschließlich des Rahmens für die Sonderlufttüchtigkeitszertifizierung und des MOSAIC-Regelpakets für die Zertifizierung von Leichtflugzeugen, wobei die verbleibenden MOSAIC-Änderungen im Juli 2026 in Kraft treten. Auf Flugzeugebene erlässt die FAA weiterhin Sonderbedingungen für spezifische Baumuster, darunter im März 2026 Sonderbedingungen für das Modell G300 von Gulfstream im Zusammenhang mit einem Sauerstoffverteilungssystem, was die programmweise Compliance-Arbeit unterstreicht, die für auf Geschäftsjets basierende Sondermissionsplattformen üblich ist.

In Europa verschärfen und klären EASA-Maßnahmen die grundlegende Compliance für bereits in Produktion oder im Einsatz befindliche Flugzeuge durch im April 2026 veröffentlichte Umsetzungsleitlinien zu Part-26, und die EASA-Entscheidung 2026/005/R aktualisiert die anerkannten Nachweisverfahren im Zusammenhang mit Flugzeugimport- und Lufttüchtigkeitsprüfungsprozessen. Bei militärisch betriebenen Flotten beeinflussen auch nationale Beschaffungsrahmen die Plattformwahl und das Tempo von Upgrades. Die Haushaltsunterlagen des US-Verteidigungsministeriums für das Haushaltsjahr 2026 skizzieren erhebliche Beschaffungs- und RDT&E-Mittel im Luftfahrtbereich über Flugzeugkategorien hinweg, die häufig für Sondermissionssysteme angepasste oder damit gepaarte Plattformen umfassen, wie E-7A und C-130J, was die Verbindung zwischen der Verteidigungshaushaltsbefugnis und den Beschaffungs- und Modifikationszyklen von Sondermissionsflugzeugen unterstreicht.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt bei den OEMs der Basiszellen (Starrflügler, Drehflügler und UAV) und geht weiter zu Missionssystemhäusern, die Sensoren (Radar, EO/IR, SIGINT/EW), Kommunikation und Datenverbindungen, Bordverarbeitung und Bedienkonsolen liefern. Integrations- und Modifikationszentren führen strukturelle Änderungen, Verkabelung, Antennen- und Verkleidungsinstallation, Strom- und Kühlungs-Upgrades sowie Softwareintegration entsprechend offener Architekturschnittstellen durch. Dieses umbaugetriebene Modell zeigt sich zunehmend in auf Geschäftsjets basierenden Programmen, einschließlich des HADES-Programms der US-Armee, das im November 2024 sein erstes Bombardier Global 6500-Flugzeug erhielt, und Frankreichs SIGINT-Pfad, der mit dem auf der Falcon 8X basierenden Archange-Flugzeug voranschritt, das im Juli 2025 seinen Erstflug absolvierte.

Nachgelagert umfasst die Kette Test- und Bewertungsprozesse, Zertifizierungs- und Lufttüchtigkeitsfreigabeverfahren, Trainingssysteme, Ersatzteilversorgung und langfristige Instandhaltung sowohl für die Basiszelle als auch für die Missionsausrüstung. Hauptauftragnehmer und Subsystemintegratoren koordinieren komplexe Mehrparteienteams, wie etwa die Rolle von Northrop Grumman als im Dezember 2024 ausgewählter Missionssystemintegrator für die Rekapitalisierung des E-130J TACAMO der US Navy, und das SAOC-Programm von Sierra Nevada, das 2025 in die Flugerprobung überging. Instandhaltungs- und Upgrade-Zyklen stellen einen bedeutenden Wertschöpfungspool dar, da softwaredefinierte EW- und ISR-Fähigkeiten sowie Sensoraktualisierungen wiederkehrende Integrationsarbeiten über den gesamten Flottenlebenszyklus hinweg antreiben.

Wettbewerbslandschaft

Der Markt für Spezialaufklärungsflugzeuge weist eine moderate Konzentration auf. RTX Corporation, The Boeing Company und Lockheed Martin Corporation unterhalten umfangreiche Portfolios, die maritime Patrouille, Luftgestützte Frühwarnung (AEW) und Führung und Kontrolle (C2) umfassen. General Atomics dominiert die HALE/MALE-Nische und nutzt schnelle iterative Entwicklung sowie seinen Erfolg beim Export dieser Systeme. RTX Corporation nutzte die Fusion von Collins Aerospace mit Raytheon Intelligence & Space, um gebündelte Radar-, EW- und Kommunikationsangebote zu schaffen, die das Integrationsrisiko für Käufer senken. The Boeing Company skalierte die P-8A-Produktion, um überlappende Aufträge aus den Vereinigten Staaten, Australien und Kanada zu erfüllen, und profitierte von Blockkauf-Effizienzen und standardisierten Ausbildungspipelines. Lockheed Martin Corporation arbeitete mit Embraer S.A. an einer Seeüberwachungsvariante des C-390 Millennium zusammen und erweiterte so den Zugang zu südamerikanischen und afrikanischen Märkten.

Missionsystem-Integratoren wie L3Harris Technologies, Inc. und Sierra Nevada Company, LLC nutzen die Nachfrage nach schnellen Umrüstungen kommerzieller Flugzeugzellen und schließen schlüsselfertige ISR-Lösungen oft in unter einem Jahr ab. Turkish Aerospace Industries und Korea Aerospace Industries positionieren sich als Disruptoren und bieten einheimische Patrouille- und ISR-Plattformen an, die ITAR-Beschränkungen umgehen. Leasingspezialisten erweitern ihre verwalteten Flotten und ermöglichen es Regierungskunden, Überwachungsanlagen ohne Kapitalaufwand oder lange Abschreibungszyklen einzusetzen.

Die technologische Differenzierung konzentriert sich auf kognitive Algorithmen für elektronische Kampfführung, KI-gestützte Sensorfusion und offene Standards, die künftige Upgrades ohne Neuzertifizierung der Flugzeugzelle ermöglichen. L3Harris Technologies, Inc. meldete zwischen 2023 und 2025 14 Patente auf adaptive Störung an und veranschaulicht damit das Innovationsrennen um frequenzagile Gegenmaßnahmen. Anbieter-Roadmaps zeigen eine Zunahme der bordeigenen Verarbeitung, die Daten am Rand filtert, wodurch Bandbreitenlast reduziert und schnellere Entscheidungen in der Wirkungskette ermöglicht werden. Partnerschaften zwischen Hauptauftragnehmern und Cloud-Analyseunternehmen werden voraussichtlich die nächste Wertschöpfungsgrenze im Markt für Spezialaufklärungsflugzeuge prägen.

Marktführer in der Branche für Spezialaufklärungsflugzeuge

The Boeing Company

Lockheed Martin Corporation

Northrop Grumman Corporation

Bombardier Inc.

Dassault Aviation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Kurzfristige Freiräume konzentrieren sich auf Programme, die eine schnelle Einführung mithilfe kommerzieller Derivate und offener Architekturen priorisieren, was die Nachfrage nach Integratoren erhöht, die Flugzeuge, Missionskits und Instandhaltung in verkürzten Zeitplänen bündeln können. Der HADES-Ansatz der US-Armee, einschließlich des Kaufs eines Bombardier Global 6500 durch die Sierra Nevada Corporation im Januar 2026 als erstes Nicht-Prototyp-Flugzeug, deutet auf Chancen für Umbauzentren, Missionssystemlieferanten und Zertifizierungsunterstützungsdienste hin, die sich um Geschäftsjet-Plattformen herum aufbauen. Große Rekapitalisierungen im Bereich Command-and-Control und ISR halten die Nachfrage nach hochwertiger Integration ebenfalls aufrecht, wobei die TACAMO-Modernisierung (E-130J) der US Navy im Haushaltsjahr 2026 in eine Integrated-Test-Phase eintritt und das SAOC-Programm (Ersatz der E-4B) die Flugerprobung bis 2026 fortsetzt.

Ein separates Chancenfeld ist die zunehmende Verbreitung kleinerer Flugzeuge der Nutzungsklasse für die Unterstützung von Spezialoperationen und Regierungsmissionen, bei denen Anschaffungskosten und Flexibilität bei der Startbahnlänge wichtig sind. Belgiens Auswahl der Cessna SkyCourier im April 2026 für eine Bestellung von fünf Flugzeugen zur Unterstützung von Spezialeinsatzkräften zeigt aktive Beschaffung in dieser leichteren Kategorie, was Raum für Sensor-OEMs, Kommunikationsanbieter und MRO-Partner öffnet, um missionierte Konfigurationen zu industrialisieren. Getrennt davon veranlassen Exportkontrollreibungen und Dokumentationsaufwand bei fortschrittlichen Nutzlasten manche Betreiber dazu, die Beschaffung zu diversifizieren und nicht-ITAR-pflichtige Pfade zu erwägen, was die Nachfrage nach alternativen Sensorlieferanten, lokal angesiedelter Integration und souveränen Instandhaltungsfähigkeiten unterstützt, wo dies machbar ist.

Aktuelle Branchenentwicklungen

- Juli 2026: Korean Air hat den Kauf von zwei zusätzlichen Bombardier Global 6500-Flugzeugen formalisiert, die für das Elektronische-Kriegführung-Programm der Republic of Korea Air Force konfiguriert werden sollen. Die Transaktion bestätigt die Global 6500 als wiederholbare Geschäftsjet-Plattform für hochwertige Missionierung und unterstützt eine längere Produktions- und Integrationspipeline für EW-spezifische Missionssysteme und Modifikationsarbeiten.

- September 2025: Die französische DGA bestellte fünf Falcon 2000 Albatros-Flugzeuge zur Seeüberwachung im Rahmen des AVSIMAR-Programms, wodurch die geplante Gesamtflotte auf zwölf erhöht wurde. Die Folgebestellung stärkt das umbaugetriebene Segment der Seeüberwachung und schafft zusätzliche Skalierung bei mehreren Flugzeugen für die Installation von Missionssystemen, Schulung und langfristige Unterstützung.

- Juli 2024: Diamond Aircraft unterzeichnete einen Vertrag zur Lieferung von drei DA62 MPP-Luftüberwachungsflugzeugen an das griechische Ministerium für Klimakrise und Katastrophenschutz für Feuerbekämpfung, Such- und Rettungseinsätze sowie Luftüberwachung. Der Auftrag spiegelt die anhaltende Beschaffung kleinerer, kostengünstigerer Sondermissionsplattformen durch zivile Behörden wider, die eine Multisensorabdeckung ohne den Betriebs-Footprint größerer Militärflugzeuge benötigen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt Flugzeuge, die für eine definierte Sondermission zweckmäßig ausgestattet oder professionell umgerüstet wurden, und der Wert schließt die Missionssystemintegration ein, die erforderlich ist, um dieses Flugzeug für die Mission einsatzbereit zu machen.

Ausschlüsse des Anwendungsbereichs: Wir schließen einfache Schulungsflugzeuge, unbemannte Frachtdrohnen und routinemäßige Ersatzteile oder Reparaturen im Aftermarket aus, die die Missionsfähigkeit nicht verändern.

Übersicht der Segmentierung

- Nach Plattform

- Starrflügler

- Drehflügler

- Unbemanntes Luftfahrzeug (UAV)

- Hybride/Sonstige Plattformen

- Nach Anwendung

- Aufklärung, Überwachung und Erkundung (ISR)

- Maritime Patrouille und U-Boot-Abwehr (ASW)

- Elektronische Kampfführung (EW) und Signalaufklärung (SIGINT)

- Luftgestützte Frühwarnung und Kontrolle (AEW&C)

- Notfalldienste (Luftrettung, Katastrophenmanagement, Such- und Rettungsoperationen usw.)

- Nach Endnutzer

- Verteidigung und Heimatschutz/Strafverfolgung

- Kommerziell und Zivil

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Frankreich

- Deutschland

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Desk Research

Die Desk-Arbeit beginnt mit dem Aufbau eines klaren Überblicks über die aktive Flotte, die Beschaffungsabsichten und die Nachfragesignale für Missionen, die konsistent über Länder hinweg verfolgt werden können. Wir verwendeten öffentliche Quellen wie die Haushaltsbegründungsbücher des US-Verteidigungsministeriums, Veröffentlichungen der NATO und nationaler Verteidigungsministerien, UN-Comtrade-Handelsstatistiken für relevante Flugzeug- und Avionikkategorien, Angaben zu Flugzeugregistern von ICAO und FAA sowie Briefings von IATA und Luftfahrtverbänden, soweit sie Sondermissionseinsätze betreffen.

Anschließend wurden die Eingaben mit Geschäftsberichten von Unternehmen, Investorenpräsentationen, Ankündigungen von Auftragsvergaben und seriöser Luftfahrtberichterstattung abgeglichen, die Missionsprofile beschreibt (zum Beispiel Seeaufklärung, ISR, AEW und Notfallreaktion). Soweit dies der Validierung diente, verwiesen wir auf kostenpflichtige Abonnements für Unternehmensfinanzdaten, Luftfahrt- und Flugzeugdatenbanken sowie die Verfolgung von Verteidigungsverträgen und Ausschreibungen, hauptsächlich um Plattformanzahlen, Liefertermine und Programmreife zu bestätigen. Die hier aufgeführten Quellen sind beispielhaft, und wir haben zusätzliche öffentliche Dokumente zur Datenerhebung, Validierung und Klärung durchgesehen.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf Interviews und kurze Umfragen mit Missionssystemintegratoren, Betreibern, MRO- und Modifikationsspezialisten sowie Beschaffungs- und Programmmitarbeitern, die den Upgrade-Rhythmus und die Bedürfnisse der Flottenbereitschaft verfolgen. Die Abdeckung wurde über die wichtigsten Nachfrageregionen ausgeglichen, sodass Plattformanzahlen, Upgrade-Zeitpläne und typische Integrationswertspannen validiert werden konnten. Die Rückmeldungen der Befragten wurden dann verwendet, um Annahmen zu verfeinern, die in öffentlichen Quellen nicht vollständig sichtbar waren.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 35 % | CXOs: 15 % | APAC: 45 % |

| Mid-Tier: 47 % | Funktions-/Bereichsleiter: 34 % | EMEA: 30 % |

| Kleinere Akteure: 18 % | Manager: 51 % | Amerika: 25 % |

Marktdimensionierung und -prognose

Die Dimensionierung beginnt mit einem Top-down-Ansatz, bei dem Verteidigungs- und Regierungsluftfahrtausgaben, Beschaffungspläne auf Programmebene und Flottenmodernisierungszyklen zu einem adressierbaren Nachfragepool für missionsfähige Flugzeuge und Umbauten rekonstruiert werden. Erst nach Aufbau dieses Nachfragepools wird der Wert unter Verwendung von Missionsprofil, Plattformverfügbarkeit und typischer Integrationsintensität auf den Markt verteilt, sodass das Modell mit dem verbunden bleibt, was tatsächlich beschafft und eingesetzt wird.

Um die Gesamtwerte realistisch zu halten, wurden die Ergebnisse mit selektiven Bottom-up-Näherungen abgeglichen, wie etwa stichprobenartig erfassten Plattformlieferungen und Umbauzahlen, multipliziert mit repräsentativen Integrationswerten, zusammen mit Kanalprüfungen zu Upgrade-Paketen. Zu den im Modell verwendeten Eingaben zählen die Größe der aktiven Flotte und das Durchschnittsalter von Überwachungs- und Patrouillenplattformen, erwartete Lieferungen und Ausmusterungszeitpläne, der Zeitpunkt der Verteidigungsbeschaffungshaushalte, der Upgrade- und Nachrüstungsrhythmus sowie Verschiebungen im Mix zwischen Starrflügler-, Drehflügler- und unbemannten Plattformen. Die Prognose erfolgte hauptsächlich mittels Szenarioanalyse, bei der die Basisfall-Nachfrage und der Zeitplan mit Programmverzögerungen und der Sensitivität von Haushaltszyklen stresstestet und dann an den Expertenkonsens aus den Interviews angeglichen wurden. Wo die Bottom-up-Sichtbarkeit für kleinere Umbauten schwach war, wurden Lücken mit konservativen Adoptionsraten behandelt, die an die Flottengröße und bekannte Missionsbedürfnisse gekoppelt waren, und dann während der Validierung erneut geprüft.

Datenvalidierung und Aktualisierungszyklus

Die Modellergebnisse wurden gegen unabhängige Signale wie angekündigte Beschaffungsmengen, bekannte Flottenersatzbedürfnisse und Indikatoren für die Umbaupipeline geprüft, und anschließend wurden Abweichungen vor der internen Freigabe überprüft. Wenn eine große Abweichung auftrat, wurden die zugehörigen Annahmen überarbeitet und gezielte Nachfassgespräche ausgelöst, um zu bestätigen, ob die Lücke aus dem Umfang, dem Zeitpunkt oder der Preisgestaltung stammte.

Berichte werden jährlich aktualisiert, und Zwischenupdates werden vorgenommen, wenn wesentliche Ereignisse eintreten, wie größere Auftragsvergaben, Programmstornierungen oder Haushaltsumschichtungen, die kurzfristige Lieferungen verändern können. Vor der Auslieferung führt ein Analyst einen erneuten Durchgang der wichtigsten Eingaben und Annahmen durch, sodass Kunden die aktuellste Sicht erhalten, die mit den derzeitigen öffentlichen Veröffentlichungen abgestimmt ist.

Marktgröße für Sondermissionsflugzeuge von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Zahlen für diesen Markt können stark variieren, da Gruppen nicht immer dieselben Flugzeugmaßnahmen zählen und den Umsatz auch unterschiedlich zwischen neuen Plattformen und Umbauarbeiten zeitlich einordnen. Unterschiede darin, ob die Integration einbezogen wird, wie unbemannte Plattformen behandelt werden und welches Jahr für die Währungsumrechnung verwendet wird, können den endgültigen Wert ebenfalls verschieben.

Durch die Verfolgung von Plattformlieferungen, finanzierten Nachrüstungsmeilensteinen und Wertbändern der Missionssystemintegration hält Mordor Intelligence den Gesamtwert für 2026 an Flugzeuge gebunden, die für eine definierte Sondermission eingesetzt werden, anstatt breitere Luftfahrtumsätze zu zählen, die den Missionsbereich nur berühren.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 19,95 Mrd. USD (2026) | |

| Branchenforschungshaus A | 15,47 Mrd. USD (2024) | Verwendet eine breitere Missionstaxonomie, scheint den Wert jedoch eher an einer früheren Umsatzerfassung zu verankern, und Point-of-Sale-Aufteilungen können Umbauten und Integration in Aftermarket-Kategorien verschieben, die nicht mit einer Zählung missionsfähiger Flugzeuge übereinstimmen. |

| Marktverlag B | 20,06 Mrd. USD (2024) | Zeigt eine schnellere Wachstumskurve und einen breiteren Endnutzerrahmen (einschließlich Raumfahrt und breiter zivile Nutzungen), was den adressierbaren Pool über Flugzeuge hinaus erweitern kann, die speziell für operative Sondermissionen beschafft oder umgerüstet werden. |

Die Spanne ergibt sich hauptsächlich daraus, wann Umsätze erfasst werden und wie eng der Anwendungsbereich auf missionsfähige Flugzeuge und deren Integrationsarbeit zentriert bleibt. Die Verwendung wiederholbarer Prüfungen, die an Flottenaktivität, finanzierte Programme und realistischen Umbaurhythmus gekoppelt sind, hilft, die Schätzung ausgewogen und leichter auf beobachtbare Nachfragetreiber zurückführbar zu halten.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Spezialaufklärungsflugzeuge im Jahr 2026?

Die Marktgröße für Spezialaufklärungsflugzeuge erreichte 2026 19,95 Milliarden USD und wird voraussichtlich bis 2031 bei einer CAGR von 6,48 % auf 27,31 Milliarden USD steigen.

Welches Plattformsegment hat den größten Umsatzanteil?

Starrflügler führten mit 39,67 % des Umsatzes im Jahr 2025, gestützt durch P-8A-Poseidon und ähnliche maritime Patrouillenvarianten.

Welches Plattformsegment wächst am schnellsten?

Unbemannte Luftfahrzeuge (UAVs) werden voraussichtlich bis 2031 mit einer CAGR von 12,21 % wachsen, da Betreiber dauerhafte Abdeckung zu niedrigeren Stundenkosten anstreben.

Welche Region wird das höchste Wachstum verzeichnen?

Asien-Pazifik wird voraussichtlich die schnellste regionale CAGR von 8,51 % verzeichnen, angetrieben durch Beschaffungen in Indien, Japan, Australien und Südkorea.

Was hemmt das kurzfristige Wachstum?

Budgetaufschübe in Europa und Exportkontrollbeschränkungen für fortschrittliche Sensoren verzögern einige Programme und kürzen die kurzfristige CAGR um etwa 1,3 Prozentpunkte.

Was ist das größte Anwendungsgebiet?

Aufklärung, Überwachung und Erkundung (ISR) bleibt dominant und macht 55,42 % des Marktwerts im Jahr 2025 aus und zieht weiterhin Finanzierungen an.

Seite zuletzt aktualisiert am: