Marktgröße und Marktanteil für kommerzielle Hubschrauber

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Marktgröße (2026) | 7.13 Milliarden US-Dollar |

| Marktgröße (2031) | 9.03 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.85% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für kommerzielle Hubschrauber von Mordor Intelligence

Die Marktgröße für kommerzielle Hubschrauber wird voraussichtlich von 6,80 Milliarden USD im Jahr 2025 auf 7,13 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 4,85 % über den Zeitraum 2026–2031 einen Wert von 9,03 Milliarden USD erreichen. Das Wachstum ist auf den raschen Ausbau von Offshore-Windparks, einen Wandel hin zu ausgelagerten Notfallmedizinflotten sowie strengere Lärmvorschriften zurückzuführen, die Zweitriebwerk-Designs der nächsten Generation begünstigen. Die Vertragsdynamik zeigt sich in CHC Helicopters mehrjährigem Vertrag mit Ørsted für den Crew-Transfer in der Nordsee und im Baltikum, den neuen Vestas-Aufträgen der NHV Group sowie dem Kauf von 28 Airbus H140 durch Global Medical Response im Januar 2025 mit Einzelpiloten-IFR-Fähigkeit. Die verstärkte Nutzung schwerer Zweitriebwerk-Hubschrauber spiegelt auch die Rekordsaison bei Waldbränden wider, die US-Bundes- und Staatsbehörden dazu veranlasste, im Jahr 2025 Exklusivnutzungsverträge im Wert von 180 Millionen USD zu vergeben und im Zeitraum 2024–2025 sieben Sikorsky S-70i Firehawks in den Dienst von CAL FIRE zu übernehmen. OEMs positionieren sich für nachhaltige Kraftstoffe und Hybrid-Elektro-Nachrüstungen; Bell flog seinen 505 im Jahr 2024 mehr als 700 Stunden lang mit 100 % SAF, während Airbus im September 2024 den Betrieb mit reinem SAF an einem H225 demonstrierte.

Wichtigste Erkenntnisse des Berichts

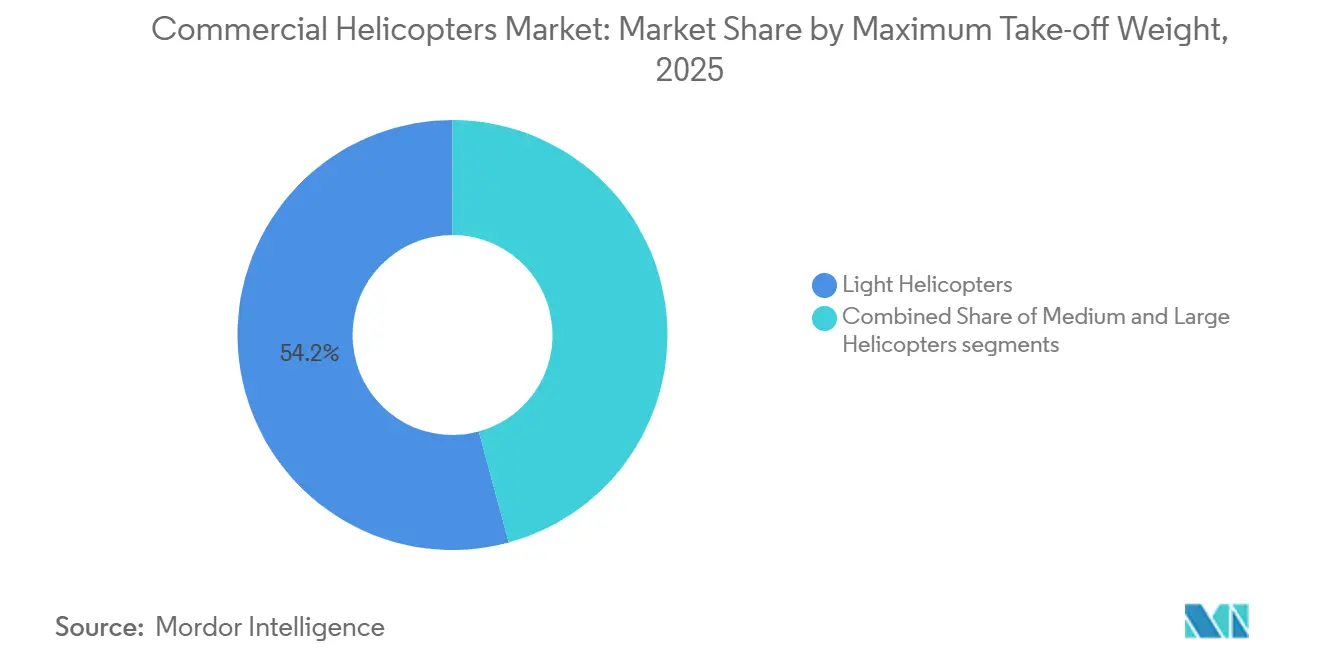

- Nach maximalem Abfluggewicht hielten leichte Hubschrauber unter 3,1 Tonnen im Jahr 2025 einen Marktanteil von 54,21 % am Markt für kommerzielle Hubschrauber; schwere Plattformen über 9 Tonnen werden bis 2031 voraussichtlich eine CAGR von 6,92 % verzeichnen.

- Nach Anzahl der Triebwerke hielten Eintriebwerk-Drehflügler im Jahr 2025 einen Marktanteil von 63,34 % am Markt für kommerzielle Hubschrauber, während Zweitriebwerk-Varianten bis 2031 voraussichtlich um 6,27 % wachsen werden.

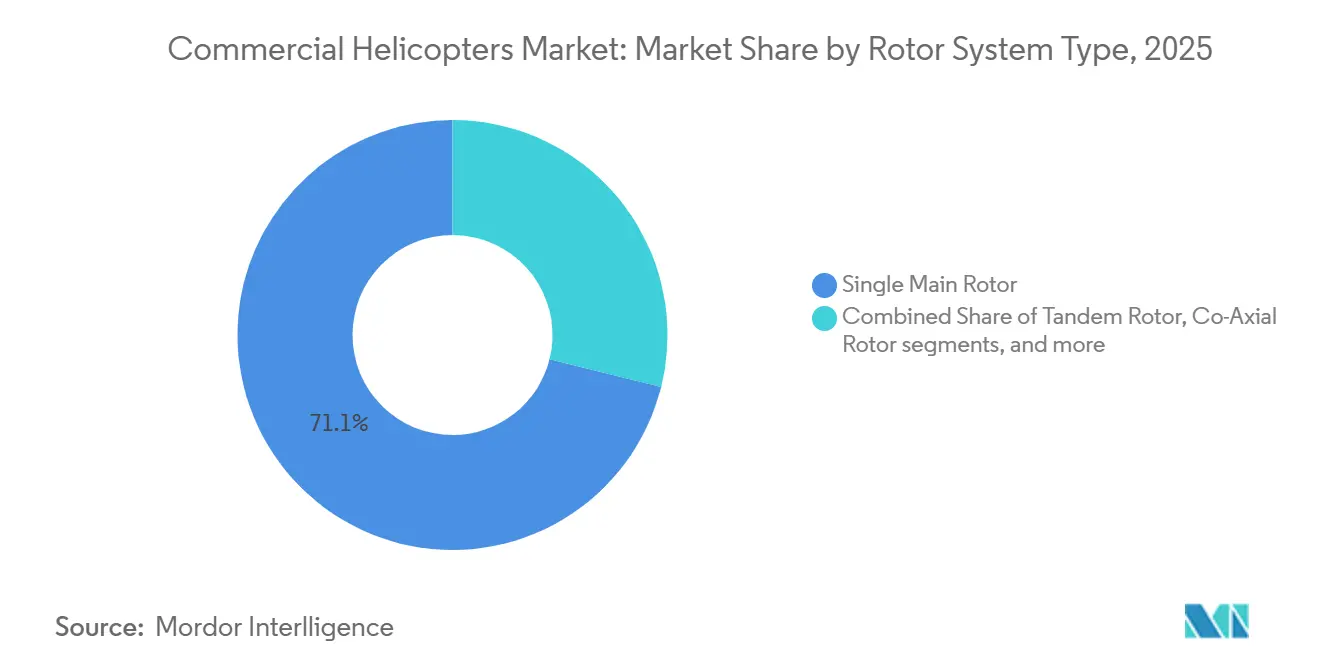

- Nach Rotorsystemtyp entfielen 71,12 % der Auslieferungen im Jahr 2025 auf Einzelhauptrotor-Designs, und Kipprotorkonfigurationen sind auf dem Weg zu einer CAGR von 9,21 % bis 2031.

- Nach Endverwendung hielt Offshore-Öl und -Gas im Jahr 2025 einen Anteil von 35,11 %, während der Rettungsflugdienst (HEMS) bis 2031 voraussichtlich mit einer CAGR von 7,31 % wachsen wird.

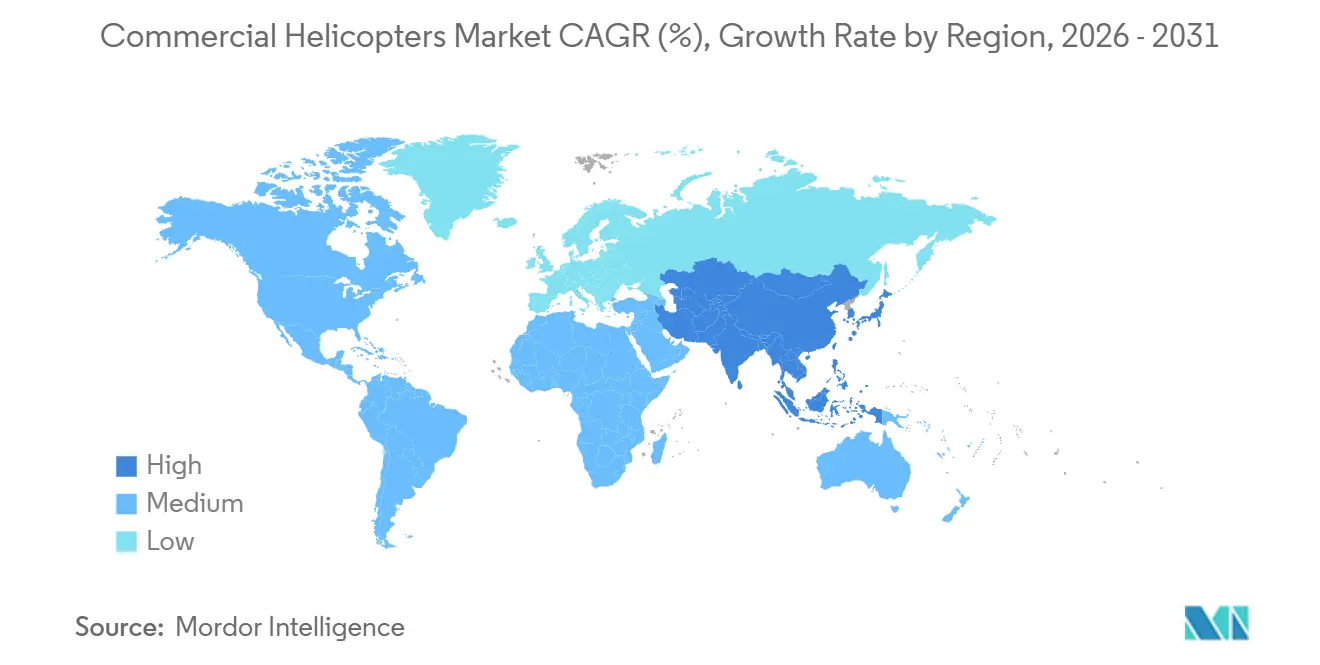

- Nach Region entfielen 39,78 % des Umsatzes im Jahr 2025 auf Nordamerika, doch der asiatisch-pazifische Raum wird voraussichtlich die höchste CAGR von 7,55 % von 2026 bis 2031 verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für kommerzielle Hubschrauber

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rascher Ausbau von Offshore-Windparks erweitert den Einsatzbereich | +0.8% | Europa (Nordsee, Ostsee), asiatisch-pazifischer Raum (Taiwan, Japan, Südkorea), Nordamerika (US-Ostküste) | Mittelfristig (2–4 Jahre) |

| Ausgelagerter HEMS verlagert Flotten hin zu zweckgebauten Zweitriebwerk-Hubschraubern | +0.9% | Nordamerika, Europa (Vereinigtes Königreich, Deutschland, Frankreich) | Kurzfristig (≤ 2 Jahre) |

| Modernisierungswelle bekämpft alternde Flotten | +0.7% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| VIP- und Charterflüge gewinnen in überfüllten Städten an Bedeutung | +0.5% | Naher Osten (Vereinigte Arabische Emirate, Saudi-Arabien), asiatisch-pazifischer Raum (China, Indien), Südamerika (Brasilien) | Langfristig (≥ 4 Jahre) |

| Klimabedingte Zunahme von Waldbränden unterstützt Verträge zur Luftbrandbekämpfung | +0.6% | Nordamerika (westliche USA, Kanada), Europa (Mittelmeerraum), Australien | Kurzfristig (≤ 2 Jahre) |

| Kommerzialisierung von Hybrid-Elektro-, SAF-fähigen und Kipprotor-Technologien | +1.2% | Global, frühe Einführung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rascher Ausbau von Offshore-Windparks erweitert den Einsatzbereich

Acht US-amerikanische Offshore-Windprojekte im Atlantik, die 2024–2025 genehmigt wurden, werden zusammen mehr als 7.000 Flugstunden jährlicher Crew- und Technikerbeförderung erfordern, sobald die Turbinen ihre volle Leistung erreichen – eine Entwicklung, die Betreiber vor Ölpreisschwankungen schützt.[1]Bureau of Ocean Energy Management, "Atlantische Offshore-Windprojekte," boem.gov Die europäische Nachfrage ist bereits sichtbar; Airtelis bestellte im Juni 2024 acht Airbus H145 D3-Flugzeuge für Nordseearbeiten und verwies auf geringere Kabinenvibrationen bei 90-minütigen Strecken. Leonardos AW169 sichert sich ebenfalls mehrjährige Charterverträge mit Vestas über die NHV Group, und Ørsted hat die Atlantikabdeckung von HeliService bis 2029 verlängert. Diese Verträge sichern Einnahmeströme von fünf bis sieben Jahren und diversifizieren die Einsatzportfolios.

Ausgelagerter HEMS verlagert Flotten hin zu zweckgebauten Zweitriebwerk-Hubschraubern

Die Veräußerung von Hubschrauberanlagen durch Krankenhäuser beschleunigt die Erneuerung von Hubschrauberflotten. Der Kauf von 28 Airbus H-140 durch Global Medical Response im Januar 2025 mit Optionen auf 15 weitere folgt derselben Kapitalkosten-Logik, die Life Flight Houston im März 2025 zur H-160-Plattform geführt hat. IFR-zertifizierte Zweitriebwerk-Hubschrauber senken Versicherungsprämien und vereinfachen die Einsatzplanung, da sie Einzelpilotenbetrieb unter Instrumentenflugbedingungen ermöglichen. Standardisierte Avionik in einer ausgelagerten Flotte verkürzt zudem die Ausbildungszyklen, was angesichts eines Pilotenmangels von entscheidender Bedeutung ist.

Modernisierungswelle bekämpft alternde Flotten

Flugzeugzellen aus der Zeit vor 2010 sind anfällig für Ermüdungserscheinungen und teure ADS-B-Nachrüstungen, was einen Austausch zur wirtschaftlicheren Option macht. Robinson lieferte 2024 312 Einheiten aus, wobei viele R66-Turbinenflugzeuge kolbengetriebene R44 für Nutz- und Ausbildungsmissionen ersetzten. Leasingrückgabedaten erzählen dieselbe Geschichte: Milestone Aviation stellte fest, dass 22 % seines Portfolios in den Jahren 2024–2025 Leasingverträge auslaufen ließ und auf neuere Zweitriebwerk-Hubschrauber umstieg, anstatt Eintriebwerk-Verträge zu verlängern. Die Produktionsstabilität der OEMs hängt nun ebenso sehr von Ersatzbeschaffungen wie von neuen Einsatzmissionen ab, was den Markt für kommerzielle Hubschrauber im Laufe des Jahrzehnts stützt.

VIP- und Charterflüge gewinnen in überfüllten Städten an Bedeutung

Blade beförderte 2024 auf Flughafenrouten in Manhattan 47.000 zahlende Passagiere, ein Anstieg von 31 % gegenüber dem Vorjahr, und hat Vertiport-Partnerschaften in Miami und Los Angeles für den Betrieb ab 2026 eröffnet. Brasiliens ANAC verzeichnete 2024 2,1 Millionen Hubschrauberbewegungen in São Paulo und verdeutlicht damit die latente Nachfrage in Megastädten, wo Pendelzeiten auf der Straße 90 Minuten überschreiten. Leichte Zweitriebwerk-Hubschrauber wie der Airbus H145 verbinden Kabinenruhe mit IFR-Fähigkeit und ermöglichen es Betreibern, Nachtslots in lärmempfindlichen Stadtzonen zu sichern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Betriebskostenerhöhung drückt die Margen | -0.6% | Global, akut in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Pilotenmangel begrenzt die Auslastung | -0.5% | Nordamerika, Europa, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Verschärfte globale Lärm- und Emissionszertifizierungshürden | -0.4% | Europa (EASA), Nordamerika (FAA), asiatisch-pazifischer Raum (CAAC) | Langfristig (≥ 4 Jahre) |

| Substitutionsrisiko durch eVTOL und Langstreckendrohnen in leichten Segmenten | -0.3% | Nordamerika, Europa, städtische Korridore im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Betriebskostenerhöhung drückt die Margen

Jet-A kostete in Nordamerika im Jahr 2024 durchschnittlich 3,20 USD pro Gallone, 14 % mehr als 2023, und die Teilepreisinflation erhöhte die Wartungsrücklagen im gleichen Zeitraum um 16 %. Die Haftpflichtversicherung für HEMS-Flotten stieg 2024–2025 aufgrund von Nacht-IFR-Schadensfällen um 18 %, und kleinere Betreiber verfügen nicht über die nötige Größe, um Rabatte auszuhandeln. Diese Belastungen schränken diskretionäre Upgrades wie Glascockpit-Nachrüstungen oder die Einführung von SAF ein.

Pilotenmangel begrenzt die Auslastung

Das Bureau of Labor Statistics prognostiziert bis 2030 einen jährlichen Mangel von 6 % an US-amerikanischen Hubschrauberpiloten, und HAI-Umfragen deuten darauf hin, dass 68 % der Betreiber derzeit offene Stellen haben.[2]Helicopter Association International, "Betriebskostenumfrage 2025," rotor.org Kapitäne mit 2.000 oder mehr Flugstunden erhalten einen Einstellungsbonus von 25.000 USD; die Ausbildungspipelines produzieren jedoch nur 3.200 neue Piloten jährlich, während die Nachfrage bei 4.500 liegt. Einige nordamerikanische HEMS-Flotten verzeichnen Auslastungsraten unter 70 %, da Flugzeuge am Boden bleiben und auf die Verfügbarkeit von Besatzungen warten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach maximalem Abfluggewicht: Schwere Plattformen gewinnen Marktanteile durch Offshore- und Brandbekämpfungsnachfrage

Leichte Hubschrauber hielten im Jahr 2025 einen Marktanteil von 54,21 % am Markt für kommerzielle Hubschrauber, hauptsächlich getrieben durch Auslieferungen der Robinson R44 und R66 an Flugschulen und Ranching-Betreiber.[3] Mittlere Zweitriebwerk-Hubschrauber bedienen Offshore-Öl, HEMS und Unternehmenseinsätze, während schwere Modelle über 9 Tonnen bis 2031 eine CAGR von 6,92 % verzeichnen sollen, da Offshore-Wind- und Brandbekämpfungsverträge zunehmen. Der Airbus H225 Super Puma sicherte sich 2024–2025 neun Schwerlastaufträge nach einer Verlängerung der TBO auf 2.500 Stunden, und Sikorskys S-92 erhielt im März 2025 einen Auftrag über 12 Einheiten von der Bristow Group.

Schwere Hubschrauber halten etwa 18 % der Marktgröße für kommerzielle Hubschrauber, ein Wert, der voraussichtlich steigen wird, da Regierungen mehrjährige Verträge zur Luftbrandbekämpfung bündeln. Ericksons Auftragsbestand von neun Flugzeugen für den S-64 Skycrane reicht bis 2027 und signalisiert eine anhaltende Nachfrage.

Nach Anzahl der Triebwerke: Zweitriebwerk-Redundanz erzielt einen Aufpreis bei HEMS und Offshore

Eintriebwerk-Modelle machten 2025 63,34 % der Auslieferungen aus und bieten einen erschwinglichen Einstieg für Ausbildungs- und Nutzungsrollen. Dennoch expandieren Zweitriebwerk-Typen mit 6,27 %, da Versicherer Redundanz über Wasser und bei Nacht vorschreiben. Airbus lieferte 2024 zusammen 187 H135- und H145-Einheiten aus, viele davon in den HEMS-Dienst, während Leonardo 52 AW139 und 28 AW169 für Offshore-Wind- und VIP-Flotten auslieferte.

Zweitriebwerk-Hubschrauber trugen 2025 36 % zur Marktgröße für kommerzielle Hubschrauber bei und werden voraussichtlich bis 2030 Eintriebwerk-Hubschrauber beim Umsatz übertreffen, da die Stückpreise im Durchschnitt 2,5-mal höher sind.

Nach Rotorsystemtyp: Kipprotor-Kommerzialisierung verändert Geschwindigkeitserwartungen

Einzelhauptrotor-Flugzeugzellen dominieren weiterhin mit einem Anteil von 71,12 % aufgrund ihrer mechanischen Einfachheit und Teilegemeinsamkeit. Die Einführung des AW609-Kipprot ors bringt jedoch eine Reisegeschwindigkeit von 275 Knoten mit sich, die die Crew-Transferzeit auf 150-Seemeilen-Offshore-Strecken halbiert. Kipprotor-Auslieferungen werden bis 2031 voraussichtlich mit 9,21 % expandieren, der höchsten Rate unter den Rotorkategorien.

Kipprotor-Neueinsteiger werden bis 2031 voraussichtlich einen Wert von y Millionen USD der Marktgröße für kommerzielle Hubschrauber auf sich vereinen, obwohl Hürden bei der Pilotenausbildung und der Wartungskomplexität die frühe Einführung dämpfen.

Nach Endverwendung: HEMS überholt Offshore als am schnellsten wachsende Mission

Offshore-Öl und -Gas hielt 2025 einen Anteil von 35,11 %, doch das Wachstum bei Flugstunden stagniert, da Energiekonzerne ihren Fokus auf erneuerbare Energien verlagern. Notfallmedizinische Einsätze verzeichneten eine prognostizierte CAGR von 7,31 % und profitieren vom 28-Flugzeug-H140-Auftrag von Global Medical Response sowie ähnlichen Beschaffungen bei STAT MedEvac und Stanford Health Care. Der Unternehmens-VIP-Verkehr steigt ebenfalls aufgrund städtischer Staus. Blades sechster AW109 ging im April 2025 in Betrieb, und Falcon Aviation fügte im März 2025 drei AW139 für Abu-Dhabi-Pendelrouten hinzu.

HEMS repräsentiert 2025 18 % der Marktgröße für kommerzielle Hubschrauber und ist positioniert, Offshore-Öl bis 2028 zu übertreffen, sofern die aktuellen Auftragsbücher intakt bleiben.

Geografische Analyse

Nordamerika hielt 2025 39,78 % des Umsatzes und ist durch das weltweit dichteste HEMS-Netz und stabile Operationen im Golf von Mexiko verankert. Die Übernahme der S-70i durch CAL FIRE und die Vertragserweiterung des US Forest Service unterstreichen die Nachfrage des öffentlichen Sektors. Die FAA-Führungsrolle bei der Kipprotor- und eVTOL-Zertifizierung unterstützt die frühe Einführung von Flotten der nächsten Generation.

Europa profitiert von strengen Lärmstandards, die eine Flottenemeuerung erzwingen, und von der raschen Entwicklung von Offshore-Wind. Das 76-GW-Offshore-Windziel der Region für 2030 im Rahmen von REPowerEU sichert die Nachfrage nach schweren Zweitriebwerk-Hubschraubern, während die Durchsetzung von Kapitel 11 durch die EASA die Ausmusterung älterer Kapitel-8-Flugzeugzellen beschleunigt.[4]Europäische Kommission, "REPowerEU Offshore-Windziele," ec.europa.eu

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 7,55 %, angetrieben durch Chinas Niedrigflugwirtschaft, Indiens Stadtmobilitätsprogramme und Japans Upgrades zur Katastrophenreaktion. AVICs AC352-Auslieferungen und Pawan Hans' Bestellung von 10 Bell 407GXi veranschaulichen einheimische und importierte Wachstumskanäle.

Regulatorisches Umfeld

Der kommerzielle Hubschrauberbetrieb wird durch Lufttüchtigkeits- und Betriebsvorschriften von Regulierungsbehörden wie der FAA (Vereinigte Staaten) und EASA (Europa) geregelt. Der jüngste Zertifizierungsschwerpunkt hat sich zunehmend auf Crashsicherheit, Avionikintegration und Verfahren verschoben, die den IFR-Zugang prägen. In Europa hat die EASA CS-26 Issue 5 im Dezember 2024 mit der Entscheidung 2024/010/R finalisiert und damit Anforderungen an crashsichere Kraftstoffsysteme für Drehflügler in Kraft gesetzt, wobei die Umsetzung an die Zertifizierungszeitpunkte ab Anfang 2025 gekoppelt ist. Dies veranlasst Betreiber und OEMs dazu, ihre Planung um konforme Neubauten und Nachrüstzeitpläne auszurichten.

In den Vereinigten Staaten haben Maßnahmen der FAA sowohl Schulungs- als auch Betriebsrahmen verschärft, einschließlich aktualisierter besonderer Schulungs- und Erfahrungsanforderungen für Robinson R-22- und R-44-Modelle (Juni 2025). Die FAA überarbeitete zudem lokale Verfahren im Luftraum mit hoher Verkehrsdichte, die die Abhängigkeit von visueller Trennung zwischen Hubschraubern und Starrflüglern verringern (März 2025), was die Verfahrens- und Ausrüstungsdisziplin für städtische und knotennahe Einsätze erhöht. In Indien fließt die regulatorische Unterstützung auch in die Beschaffungs- und Konnektivitätsplanung ein, da das vom Kabinett genehmigte modifizierte UDAN-Regionalkonnektivitätsprogramm (das die Geschäftsjahre 2026-27 bis 2035-36 mit einem Volumen von 28.840 Crore INR abdeckt) Bestimmungen enthält, die die Hubschrauberkonnektivität und einheimische Plattformen wie HAL Dhruv unterstützen, was sich wiederum auf die Flottenzusammensetzung und Ausschreibungsanforderungen auswirkt.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette kommerzieller Hubschrauber umfasst Rohstoffe und Zulieferer verschiedener Ebenen (Strukturen, dynamische Komponenten, Avionik und Triebwerke), OEM-Design, Zertifizierung, Endmontage und Flugtests, gefolgt von Lieferung, Finanzierung oder Leasing und der Inbetriebnahme durch den Betreiber. Obwohl der Berichtsumfang Aftermarket-Umsätze ausschließt, beeinflussen die Verfügbarkeit von Ersatzteilen und wichtigen Komponenten weiterhin Kaufentscheidungen für neue Luftfahrzeuge und den Liefertakt, insbesondere für Betreiber in Offshore-, HEMS- und öffentlichen Diensteinsätzen, bei denen Einsatzbereitschaft und vorhersehbare Wartungsintervalle zentral sind.

Angebotsbeschränkungen prägen, wie Wert entlang der Kette geschaffen und erfasst wird. In den Jahren 2023-2024 schränkten Engpässe bei Hauptgetriebekomponenten des Sikorsky S-92 die Flottenverfügbarkeit ein, was zu Abhilfemaßnahmen wie der von der FAA im September 2024 genehmigten einmaligen Lebensdauerverlängerung um 1.200 Stunden für bestimmte S-92-Hauptgetriebegehäuse führte. Betreiber nutzten zudem Praktiken wie das Ausschlachten von Teilen, um Einsätze aufrechtzuerhalten. OEMs und Hauptauftragnehmer passen gleichzeitig ihre Beschaffungsstrategien an, um geopolitische Risiken und Kontinuitätsrisiken zu verringern, und im März 2026 bestätigte Airbus Helicopters den Aufbau einer europäischen Lieferkette für die H175M-Variante. Dies spiegelt einen breiteren Trend zur Lokalisierung der Zulieferbasis wider, der sich auf die Resilienz der zivilen Produktion, die Lieferzeiten und die Anforderungen an die industrielle Beteiligung bei staatlich verbundenen Ausschreibungen auswirken kann.

Wettbewerbslandschaft

Airbus Helicopters, Bell Textron, Leonardo S.p.A., Rostec und Lockheed Martin Corporation machten zusammen etwa 60 % der weltweiten Auslieferungen in den Jahren 2024–2025 aus, während Robinson Helicopter etwa ein Viertel des leichten Kolben- und Turbinensegments kontrollierte. Airbus lieferte 2024 330 zivile Einheiten aus, unterstützt von 31 Servicezentren, und hat 120 Betreiber in seinen HCare-Teile-nach-Stunden-Plan aufgenommen.[5]Airbus Helicopters, "Aufträge und Auslieferungen 2024," airbus.com Bell lieferte 140 Einheiten aus und setzt verstärkt auf Hybrid-Elektro-Forschung und -Entwicklung. Leonardos AW609-Kipprotor bietet den einzigen zertifizierten Propeller im kommerziellen Bereich und schafft Produktdifferenzierung, da die FAA-Zulassung näher rückt.

Der Wettbewerb dreht sich nun um Innovation im Antrieb und die Erschließung des Aftermarket-Geschäfts. SAF-Kompatibilität, Teile-nach-Stunden-Programme und prädiktive Wartungsanalysen erzielen Margen von über 40 %, gegenüber weniger als 15 % beim Verkauf neuer Flugzeuge. eVTOL-Disruptoren Joby und Archer stellen eine mittelfristige Bedrohung für leichte Eintriebwerk-Kurzstreckenflugzeuge dar, doch der Infrastrukturaufbau gibt etablierten OEMs ein Zeitfenster zur Dekarbonisierung und Kundenbindung.

Marktführer in der Branche für kommerzielle Hubschrauber

Bell Textron Inc.

Lockheed Martin Corporation

Leonardo S.p.A.

Airbus SE

Russian Helicopters (Rostec)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Flottenerneuerung und Missionsdiversifizierung schaffen Freiräume, in denen Betreiber leistungsfähigere Zweimot-Hubschrauber sowie schwere oder Super-Medium-Plattformen mit stärkerer IFR-Nutzbarkeit und geringeren Vibrations- und Lärmwerten rechtfertigen können. Der Ausbau von Offshore-Windparks bietet einen messbaren Auslastungsankerpunkt, darunter acht in 2024-2025 genehmigte US-Atlantikprojekte, die zusammen mehr als 7.000 jährliche Flugstunden benötigen, sobald sie vollständig in Betrieb sind. Dies unterstützt mehrjährige Vertragsmuster, die bereits bei Crew-Transfer-Aufträgen in der Nordsee und im Baltikum sichtbar sind. Gleichzeitig verschiebt die ausgelagerte HEMS-Beschaffung die Flottenmischung hin zu speziell konzipierten Zweimot-Hubschraubern mit standardisierter Avionik, unterstützt durch die Bestellung von 28 Airbus H140 durch Global Medical Response im Januar 2025 sowie durch öffentliche Waldbrand- und SAR-Aufträge, die 2025 Exklusivverträge in den Vereinigten Staaten im Wert von 180 Millionen USD umfassten. Im Zeitraum 2024-2025 gehörte dazu auch die Auslieferung von Sikorsky S-70i Firehawks an CAL FIRE.

Betriebliche Ermöglichung und erweiterte industrielle Fähigkeiten erweitern die adressierbaren Märkte über die traditionelle Offshore-Öl- und Gasbranche hinaus. Indien treibt den IFR-Zugang für Hubschrauber durch Verfahrensgestaltung voran, einschließlich der DGCA-Genehmigung des ersten PinS-Instrumentenanflugverfahrens des Landes für Hubschrauberbetrieb (Juli 2026), was eine höhere Auslastung in wetterbedingt eingeschränkten Korridoren unterstützt und die Wirtschaftlichkeit für EMS- und Regionalverbindungsstrecken im Rahmen von Programmen wie dem modifizierten UDAN verbessern kann. Auf der Angebotsseite zeigt das Bestellumfeld eine aktive Plattformplanung und Wettbewerb. Airbus meldete für 2025 544 Bruttobestellungen und 392 Auslieferungen (Januar 2026), während die türkische SHGM dem T625 GOKBEY die zivile Musterzulassung erteilte (März 2026). Die Zertifizierung eines neu entwickelten inländischen Drehflüglers fügt den zivilen Beschaffungskanälen ein weiteres wettbewerbsfähiges Angebot hinzu, die oft preissensibel und von staatlichen Anforderungen beeinflusst sind.

Aktuelle Branchenentwicklungen

- Juli 2026: Airbus schloss einen Vertrag zur Lieferung von 10 H125-Hubschraubern an die U.S. Customs and Border Protection ab. Der Auftrag stärkt die Nachfrage nach leichten einmotorigen Plattformen für staatliche und öffentliche Sicherheitseinsätze und unterstützt die Produktionskontinuität sowie Schulungs-, Ersatzteil- und Supportbedarf im Zusammenhang mit der Flottenstandardisierung.

- Juni 2026: Airbus unterzeichnete mit Avincis einen Vertrag über bis zu 15 H145-Hubschrauber für EMS- und Offshore-Transport. Die Vereinbarung unterstreicht anhaltende Flotteninvestitionen in IFR-fähige Zweimot-Hubschrauber und Mehrzweckkonfigurationen und stärkt die Positionierung von Airbus bei großen Betreibern, die Gleichteile und Lebenszyklus-Supportprogramme schätzen.

- Februar 2024: Sikorsky stellte den hybrid-elektrischen HEX 2-Rotor-Tiltwing-Demonstrator mit einer angegebenen Reichweite von 575 Meilen vor. Das Programm unterstrich den OEM-Fokus auf Antriebstechnologien und Luftfahrzeugarchitekturen der nächsten Generation, die auf Geschwindigkeits- und Effizienzverbesserungen abzielen, und liefert Erkenntnisse für längerfristige Wege zur Einführung kommerzieller Drehflüglertechnologie.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt ist definiert als der jährliche Wert neu gebauter kommerzieller Hubschrauber, die für zivile Einsätze wie Personentransport, Offshore-Logistik, medizinische Notfalldienste, Luftarbeiten, Tourismus, Strafverfolgung und Such- und Rettungsdienste ausgeliefert werden, bewertet zu Herstellertransferpreisen in USD.

Ausschlüsse des Umfangs: Ausgeschlossen sind Transaktionen mit gebrauchten Hubschraubern, militärische Drehflügler, Aftermarket-MRO- und Support-Umsätze sowie eVTOL-Prototypen.

Übersicht der Segmentierung

- Nach maximalem Abfluggewicht

- Leichte Hubschrauber

- Mittlere Hubschrauber

- Schwere Hubschrauber

- Nach Anzahl der Triebwerke

- Eintriebwerk

- Zweitriebwerk

- Nach Rotorsystemtyp

- Einzelhauptrotor

- Tandemrotor

- Koaxialer Rotor

- Kipprotor

- Nach Endverwendung

- Offshore-Öl und -Gas

- Notfallmedizinischer Luftrettungsdienst (HEMS)

- Unternehmens- und VIP-Charter

- Such- und Rettungsdienst / Brandbekämpfung

- Luftarbeit (Nutzung, Vermessung, Fracht)

- Tourismus

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Europa

- Vereinigtes Königreich

- Frankreich

- Deutschland

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um die faktische Grundlage für das Modell zu schaffen und die Annahmen an das zu koppeln, was in öffentlichen Luftfahrzeug- und Luftfahrtstatistiken sichtbar ist. Wir stützten uns auf Quellen wie zivile Luftfahrtbehörden und -register, nationale Statistikämter, Zoll- und Handelsstatistikportale für drehflüglerbezogene Kategorien sowie internationale Gremien, die Luftfahrtaktivitäten und Sicherheit verfolgen. Wir überprüften außerdem Flotten- und Betriebsindikatoren für Hubschrauber, die von Branchenverbänden veröffentlicht wurden, sowie Luft- und Raumfahrt- und Drehflügler-Fachzeitschriften, die Nutzungsmuster und Missionsprofile erörtern.

Um diesen Kontext in ein Marktmodell zu übersetzen, ergänzten wir öffentliche Dokumente mit Geschäftsberichten von Unternehmen, Investorenpräsentationen und Pressemitteilungen, die Auslieferungen, Auftragsbestände und Preisbewegungen behandeln. Wo öffentliche Daten dünn waren, wurden kostenpflichtige Abonnements für Unternehmensfinanzen und -informationen, Nachrichten und Finanzdaten sowie eine Luft- und Raumfahrtdatenbank mit luftfahrzeugspezifischen Details genutzt, um Liefertermine und Plattformpositionierung zu überprüfen. Diese Sekundärquellen sind nur beispielhaft, und viele weitere Referenzen wurden zur Datenerfassung, Gegenprüfung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärforschung wurde genutzt, um das zu prüfen, was Sekundärquellen nicht klar zeigen können, hauptsächlich die Aufteilung der Nachfrage nach Missionstypen, typische Liefermischungen über Gewichtsklassen hinweg und wie sich die Preisgestaltung mit Spezifikationen und Vertragsbedingungen bewegt. Wir sprachen mit OEM-nahen Stakeholdern, Betreibern, Leasinggebern und Dienstleistern in den Regionen APAC, EMEA und Amerika, um regionale Nutzungsunterschiede und Beschaffungszyklen zu erfassen. Die Erkenntnisse aus diesen Gesprächen wurden anschließend verwendet, um die Hauptfaktoren zu bestätigen und die Bandbreiten für unsichere Variablen vor der endgültigen Freigabe zu verengen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 28% | CXOs: 12% | APAC: 45% |

| Mid-Tier: 56% | Funktions-/Bereichsleiter: 31% | EMEA: 37% |

| Kleinere Akteure: 16% | Manager: 57% | Amerika: 18% |

Marktdimensionierung und Prognose

Die Dimensionierung erfolgt nach einem Top-down-Ansatz, bei dem die Lieferaktivität ziviler Drehflügler aus Luftfahrtproduktionssignalen, programmbezogenen Auslieferungen und regionalen Nachfrageindikatoren rekonstruiert und dann auf die im Umfang enthaltenen kommerziellen Einsätze abgebildet wird. Die Gesamtsummen werden durch selektive Bottom-up-Prüfungen bestätigt, wie beispielsweise stichprobenartige Lieferzahlen nach Gewichtsklasse und typische durchschnittliche Verkaufspreisbänder, gefolgt von Anpassungen, wenn das Interview-Feedback eine konsistente Verzerrung zeigt.

Zu den wichtigsten in das Modell einfließenden Inputs gehören neue Hubschrauberauslieferungen nach Jahr, Verschiebungen der Mischung zwischen leichten, mittleren und schweren Plattformen, typische Missionsnutzungsmuster (Offshore, EMS, Luftarbeiten und Personentransport), Bewegungen des durchschnittlichen Verkaufspreises nach Konfiguration sowie Ersatznachfrage im Zusammenhang mit Flottenalterung und regulatorischen Compliance-Zyklen. Wo Bottom-up-Validierung Lücken aufweist, werden konservative Bandbreiten angewendet und anschließend anhand von Beschaffungszeitpunkten der Betreiber und der aus Primärgesprächen gewonnenen Sichtbarkeit des OEM-Auftragsbestands eingegrenzt.

Für die Prognose nutzten wir eine Szenarioanalyse, unterstützt durch eine einfache multivariate Regressionsebene, die die Nachfrage mit Indikatoren wie Offshore-Aktivitätszyklen, Erneuerung der Flotten für öffentliche Sicherheit und Gesundheitswesen sowie der allgemeinen Stimmung in der Geschäftsluftfahrt verknüpft. Die Ergebnisse werden anschließend anhand von Experteneinschätzungen zu Vorlaufzeiten und Kapazitätsbeschränkungen auf Plausibilität geprüft. Die endgültige Prognose bleibt reproduzierbar, da jeder wesentliche Treiber auf einen sichtbaren Indikator zurückgeführt und in Aktualisierungszyklen erneut getestet werden kann.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgt durch Triangulation der Modellergebnisse mit unabhängigen Signalen, einschließlich Liefertrends, Kommentaren zum Auftragsbestand und beobachteten Verschiebungen der Missionsnachfrage nach Region. Wenn eine Abweichung auftritt, wird die zugrunde liegende Annahme überprüft, und Folgegespräche werden ausgelöst, wenn die Differenz nicht durch Zeitpunkte, Währungseffekte oder bekannte Programmänderungen erklärt werden kann. Vor der Freigabe wird die vollständige Arbeitsmappe schrittweise überprüft, damit die Eingabelogik, Arithmetik und Plausibilitätsprüfungen von einem zweiten Analysten abgeschlossen werden.

Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn ein wesentliches Ereignis eintritt, wie etwa eine größere Zertifizierungsänderung, eine starke Verschiebung der Offshore-Aktivität oder eine bedeutende Änderung der Lieferpläne. Unmittelbar vor der Lieferung wird eine abschließende Prüfung durchgeführt, um zu bestätigen, dass die neuesten öffentlichen Veröffentlichungen und Primärrückmeldungen in den an die Kunden übermittelten Schätzungen berücksichtigt wurden.

Vergleich der Marktschätzung von Mordor Intelligence für kommerzielle Hubschrauber mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für kommerzielle Hubschrauber stimmen oft nicht überein, was in der Regel daran liegt, dass jeder Herausgeber die Produktgrenze und die Preisgrundlage unterschiedlich definiert und dann ein anderes Referenzjahr wählt. Diese Unterschiede erscheinen zunächst gering, summieren sich jedoch schnell, wenn der Markt über mehrere Regionen und Missionstypen hinweg dimensioniert wird.

Einige externe Schätzungen erweitern den Umfang, indem sie Verkäufe von Gebrauchthubschraubern, Aftermarket-MRO oder breitere Hubschrauberkategorien einbeziehen, die nicht auf neue zivile Auslieferungen beschränkt sind. Mordor Intelligence begrenzt die Zahl auf neu gebaute zivile Hubschrauberauslieferungen, bewertet zu Herstellertransferpreisen, und schließt militärische Plattformen sowie Aftermarket-Support aus, sodass die Gesamtsumme an einen klaren, lieferbasierten Nachfragepool gebunden bleibt.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 7,13 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 6,07 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und eine breitere, kategorieartige Definition, die angrenzende zivile Hubschraubernutzungen und Preisannahmen einbeziehen kann, die nicht strikt an die Herstellertransferpreisgestaltung für Neuauslieferungen angepasst sind. |

| Branchenverleger B | 7,48 Mrd. USD (2024) | Scheint eine breitere Segmentierungslinse zu verwenden, die zusätzliche Drehflüglerkonfigurationen und Anwendungsgruppen umfassen kann, und der längere Prognosehorizont kann die Zahl des laufenden Jahres anheben, abhängig von der angenommenen ASP-Entwicklung und dem Zeitpunkt der Währungsumrechnung. |

Die Tabelle zeigt, dass die Wahl des Jahres und die als Marktumsatz gezählten Positionen die Hauptgründe für die Streuung der Zahlen sind. Indem wir das Modell am Wert der Neuauslieferungen verankert halten und ihn dann anhand von Liefermix- und Preissignalen prüfen, die jedes Jahr erneut getestet werden können, halten wir die Schätzung transparent und leichter reproduzierbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für kommerzielle Hubschrauber im Jahr 2026 und welches Wachstum wird erwartet?

Die Marktgröße für kommerzielle Hubschrauber erreichte 2026 einen Wert von 7,13 Milliarden USD und wird bis 2031 voraussichtlich 9,03 Milliarden USD erreichen, was einer CAGR von 4,85 % entspricht.

Welche Gewichtsklasse wächst am schnellsten?

Schwere Plattformen über 9 Tonnen werden bis 2031 voraussichtlich die stärkste CAGR von 6,92 % verzeichnen, da Offshore-Wind- und Waldbrandverträge zunehmen.

Warum gewinnen Zweitriebwerk-Hubschrauber Marktanteile?

Versicherungsanforderungen für IFR- und Überseemissionen in Verbindung mit ausgelagerten HEMS-Verträgen drängen Betreiber trotz höherer Anschaffungskosten zur Zweitriebwerk-Redundanz.

Welche Region bietet die höchste Wachstumschance?

Der asiatisch-pazifische Raum wird voraussichtlich mit 7,55 % wachsen, bedingt durch Chinas Politik zur Niedrigflugwirtschaft, Indiens Pläne zur städtischen Konnektivität und Japans Erneuerungen im Bereich Katastrophenschutz.

Wie wird nachhaltiger Flugkraftstoff die Flottenökonomie beeinflussen?

Versuche mit Bell 505 und Airbus H225 zeigen CO₂-Einsparungen über den Lebenszyklus von bis zu 75 % mit 100 % SAF als Direktersatz, was Betreibern hilft, ReFuelEU-Mandate ohne Hardwareänderungen zu erfüllen.

Sind eVTOL-Flugzeuge eine kurzfristige Bedrohung für leichte Hubschrauber?

Zertifizierungsmeilensteine bei Joby und Archer deuten auf kommerzielle Markteinführungen bis 2026–2027 hin, was möglicherweise leichte Eintriebwerk-Hubschrauber auf kurzen Stadtrouten verdrängt, wo Vertiport-Infrastruktur verfügbar ist.

Seite zuletzt aktualisiert am: