Marktgröße und Marktanteil für Militärhubschrauber

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Marktgröße (2026) | 9.37 Milliarden US-Dollar |

| Marktgröße (2031) | 10.41 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.13% CAGR |

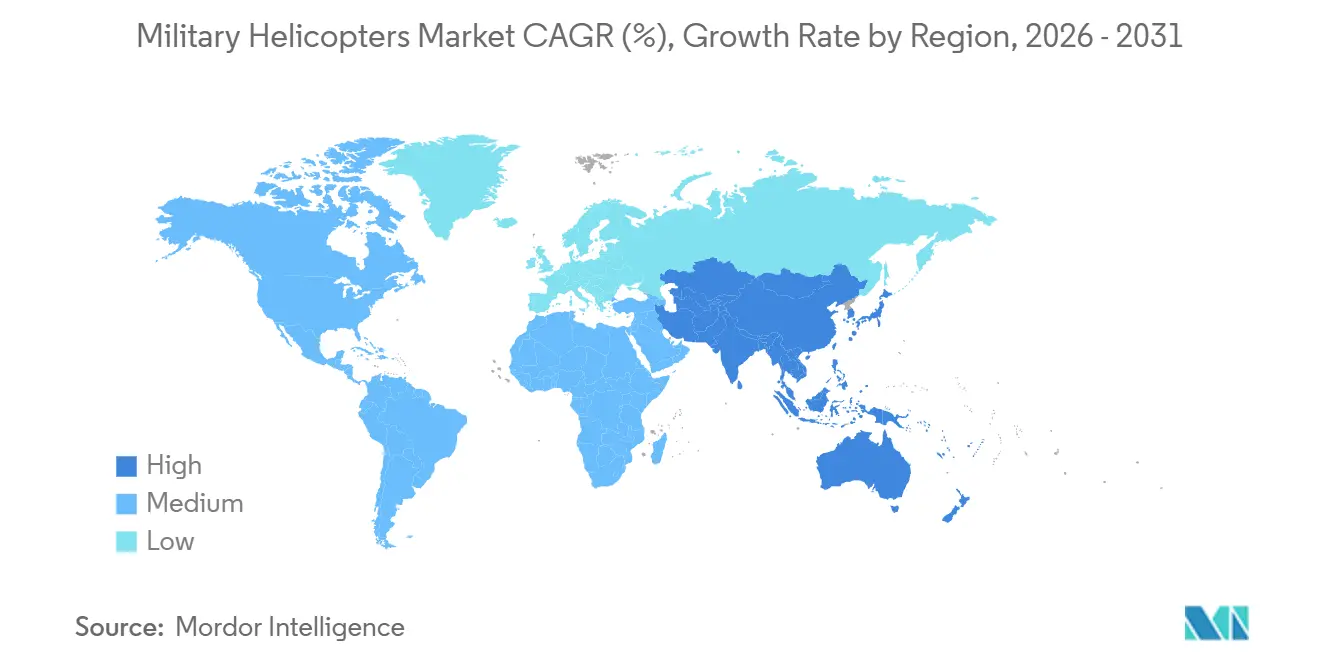

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

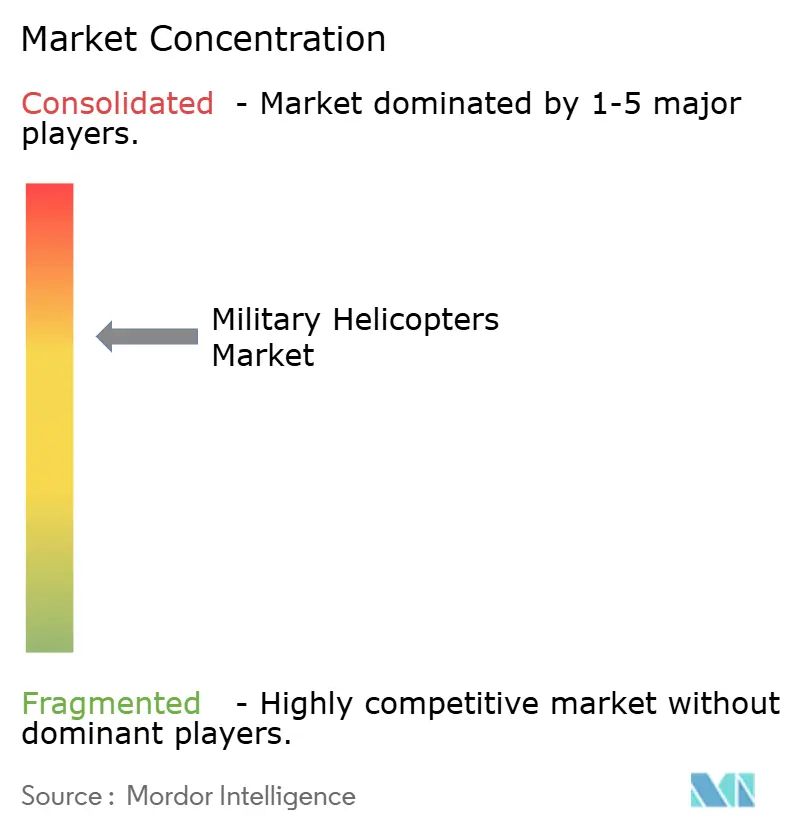

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Militärhubschrauber von Mordor Intelligence

Die Marktgröße für Militärhubschrauber wird voraussichtlich von 9,05 Milliarden USD im Jahr 2025 auf 9,37 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 2,13 % über den Zeitraum 2026–2031 voraussichtlich 10,41 Milliarden USD erreichen. Nordamerika, das 45,23 % des Marktes im Jahr 2025 ausmacht, führt die Nachfrage durch Flottenmodernisierung und Programme zur Verlängerung der Nutzungsdauer an. Der asiatisch-pazifische Raum, angetrieben durch territoriale Risiken und industrielle Partnerschaften, wird voraussichtlich bis 2031 mit einer CAGR von 5,65 % wachsen, was beschleunigte Beschaffungsaktivitäten widerspiegelt. Digitale Rückgrate und Nachweise für die Zusammenarbeit zwischen bemannten und unbemannten Systemen, wie etwa autonome Logistikverbindungsflüge, die kommerzielle Autonomie-Stacks auf bestehende Luftfahrzeuge integrieren, demonstrieren schnelle Aufrüstungswege ohne vollständig neue Konstruktionen und unterstreichen die kurzfristige Relevanz aktueller Flotten.

Wichtigste Erkenntnisse des Berichts

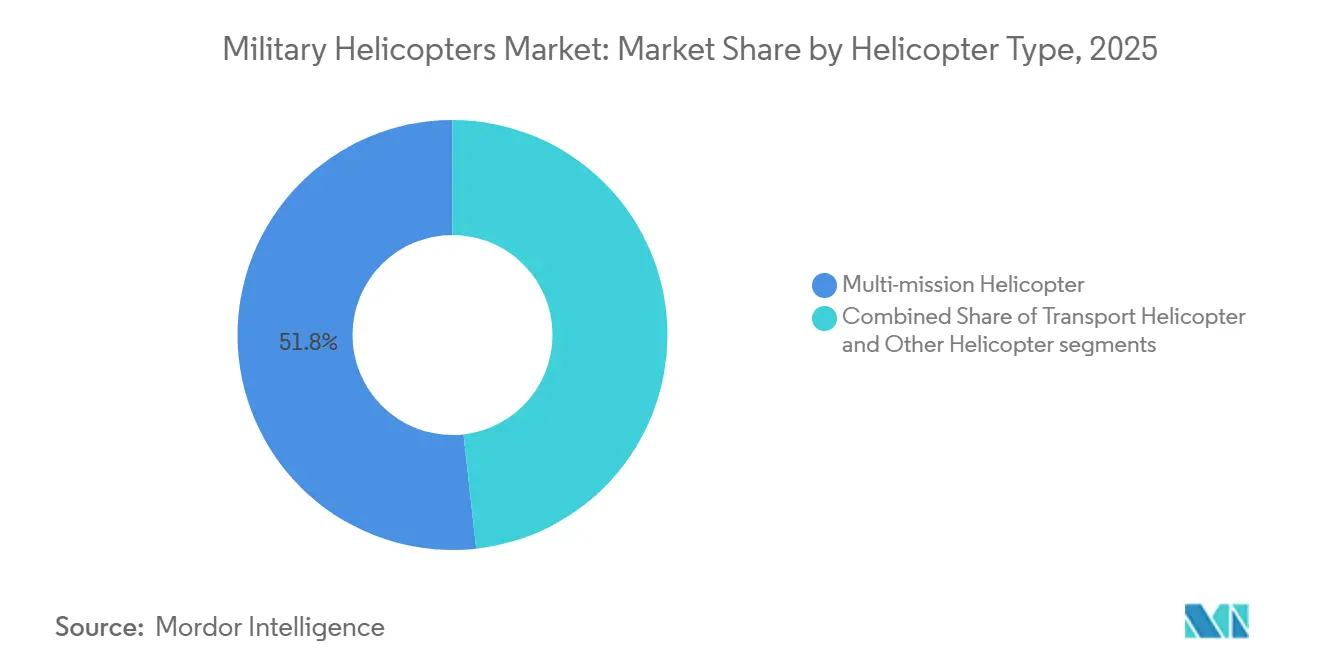

- Nach Hubschraubertyp führten Mehrzweckhubschrauber im Jahr 2025 mit einem Umsatzanteil von 51,76 %, während Transporthubschrauber bis 2031 voraussichtlich mit einer CAGR von 5,73 % wachsen werden.

- Nach Endnutzer entfiel auf die Heeresluftfahrt im Jahr 2025 ein Anteil von 42,83 %, während das Segment Luftwaffe bis 2031 voraussichtlich mit der höchsten CAGR von 4,24 % wachsen wird.

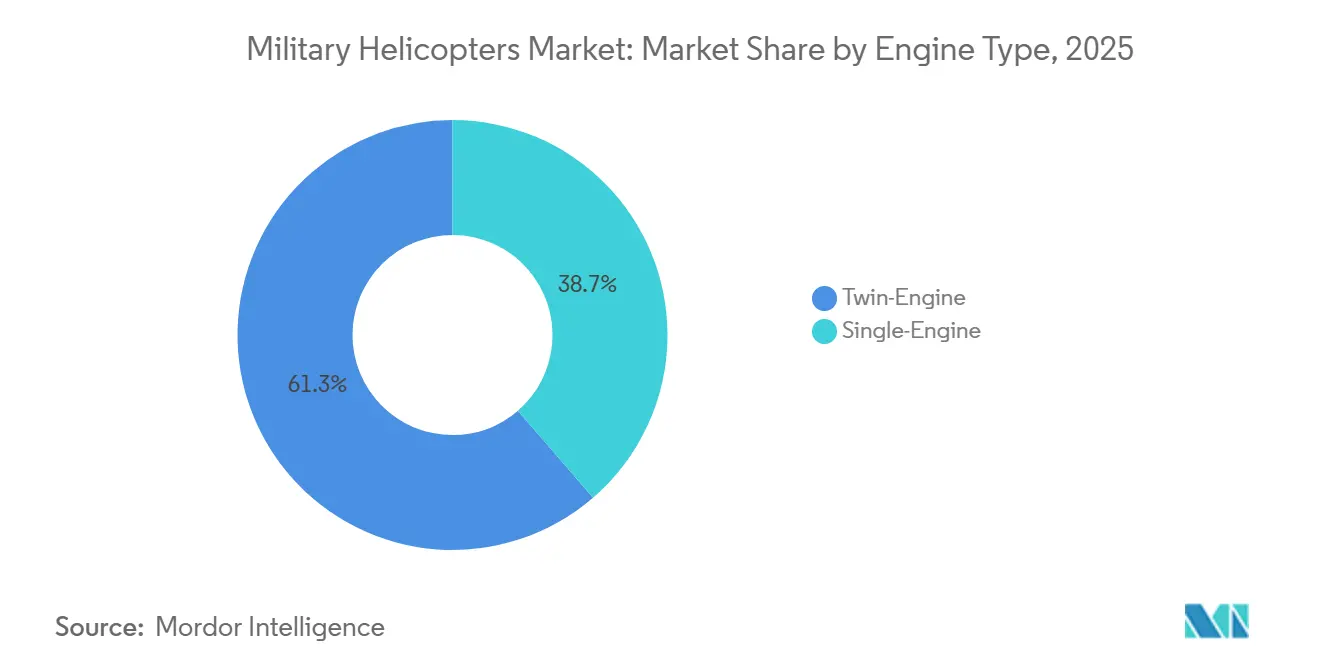

- Nach Triebwerkstyp dominierten Zweitriebwerk-Plattformen im Jahr 2025 mit 61,34 %, während Eintriebwerk-Varianten bis 2031 voraussichtlich mit einer CAGR von 3,12 % wachsen werden.

- Nach Anwendung entfielen auf Kampf und Nahluftunterstützung im Jahr 2025 43,89 %, während der Truppentransport bis 2031 mit einer CAGR von 4,76 % zunimmt.

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Anteil von 45,23 %, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 5,65 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Militärhubschrauber

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Modernisierungsprogramme für Drehflügler | +0.8% | Global, konzentriert in Nordamerika, Europa, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu modularen Mehrzweckplattformen | +0.5% | Global, insbesondere Nordamerika, Naher Osten, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Future Vertical Lift (FVL) und ähnliche Initiativen der nächsten Generation | +0.4% | Nordamerika, mit sekundärem Einfluss in verbündeten Nationen | Langfristig (≥ 4 Jahre) |

| Schnelle Einführung von Konzepten zur Zusammenarbeit zwischen bemannten und unbemannten Systemen (MUM-T) | +0.3% | Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten | Mittelfristig (2–4 Jahre) |

| Flottenweite Nachfrage nach vorausschauender Wartung und Zustandsüberwachung | +0.2% | Global, mit früher Einführung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Vorstoß für hybride elektrische Antriebe zur Reduzierung des logistischen Kraftstoffbedarfs | +0.1% | Nordamerika, Europa, mit Pilotprogrammen im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Modernisierungsprogramme für Drehflügler treiben unmittelbare Beschaffungen voran

Drehflügler-Betreiber wechselten zu integrierter Modernisierung und übernahmen offene Architekturen, Missionsrechner und cyber-gehärtete Datenbusse, um den effektiven Einsatz von Fähigkeiten zu optimieren. Die grundlegende Black-Hawk-Modernisierungsmaßnahme der US-Armee im August 2025 zeigt, wie modellbasiertes Systems Engineering und digitale Rückgrate iterative Avionik-Änderungen im Einklang mit MOSA-Prinzipien beschleunigen.[1] Lockheed Martin News Team, "Lockheed Martin Sikorsky Awarded New Army Contract for Black Hawk Modernization Efforts," Lockheed Martin, lockheedmartin.com Der MOSA-Ansatz wird durch modulare Avionikprogramme wie Collins Aerospace Mosarc verstärkt, das die Architektur für skalierbare Sensoren, Datenverbindungen und Zustandsüberwachung bereitstellt und dadurch Integrationszyklen verkürzt. Die Rekapitalisierung von Spezialeinsatzkräften schreitet ebenfalls voran, wie die im Jahr 2025 bestellten fünf MH-47G Block II-Luftfahrzeuge zeigen, die Schwerlast-, Präzisionsinfiltrations- und Exfiltrationskapazitäten mit aufgerüsteten digitalen Systemen aufrechterhalten. Insgesamt signalisieren diese Maßnahmen, dass der Markt für Militärhubschrauber aufrüstbare Basislinien mit Raum für softwaredefinierte Fähigkeiten bevorzugt, die mit schnellen Software-Freigabezyklen übereinstimmen.

Verlagerung hin zu modularen Mehrzweckplattformen

Verteidigungsplaner bevorzugen Mehrzweckhubschrauber aufgrund ihrer Anpassungsfähigkeit durch rekonfigurierbare Innenräume und Missionskits, die die betriebliche Effizienz optimieren und gleichzeitig die Auswirkungen auf Ausbildungspipelines und Ersatzteilmanagement minimieren. Die europäische Beschaffung zeigt dieses Muster, wobei Deutschland 20 H145M-Hubschrauber hinzufügt, um flexible Leichtangriffs- und Unterstützungsrollen zu erweitern, die von gemeinsamer Ausbildung und Wartung profitieren.[2]Airbus Press Office, "Germany Orders 20 Additional Airbus H145M Helicopters," Airbus, airbus.com Die Mehrzwecklogik unterstützt auch weitreichende Such- und Rettungsaktionen sowie Kampfunterstützung, wie Marokkos Bestellung von 10 H225M-Hubschraubern zeigt, die für Kampfsuch- und Rettungsmissionen konfiguriert sind. Modulare offene Systeme sind unerlässlich, um MOSA-kompatible Avionik zu ermöglichen und die schnelle Integration von Sensoren, Gegenmaßnahmen oder Datenverbindungen über standardisierte Luftfahrzeuge hinweg zu erleichtern. Dieser Ansatz reduziert die Komplexität der Instandhaltung und erhöht die Missionsvielseitigkeit, was mit dem Fokus des Marktes für Militärhubschrauber auf gemeinsame Architekturen zur Optimierung der flottenweiten betrieblichen Effizienz und Anpassungsfähigkeit im Rahmen einer einheitlichen Strategie übereinstimmt.

Future Vertical Lift (FVL)-Initiativen definieren langfristige Beschaffungsfahrpläne neu

Das Future Long-Range Assault Aircraft (FLRAA) erreichte im August 2024 den Meilenstein B und leitete die Entwicklung von Konstruktion und Fertigung ein, die auf einen ersten Flug im Jahr 2026 und einen Weg zur Produktion mit geringer Rate im Jahr 2028 ausgerichtet ist, was die Zeit bis zur Einführung der Angriffsfähigkeit der nächsten Generation verkürzt. Der Modular Open Systems Approach (MOSA) in Future Vertical Lift (FVL)-Programmen gewährleistet Aufrüstbarkeit und Reparierbarkeit und mindert die Herausforderungen durch Software- und Hardware-Abhängigkeiten. Da der Markt für Militärhubschrauber Flottenoperationen bis in die 2050er Jahre plant, treiben FVL-konforme digitale Architekturen Avionik-Aktualisierungszyklen voran und optimieren die Instandhaltung sowohl für aktuelle Plattformen als auch für Luftfahrzeuge der nächsten Generation.

Schnelle Einführung der Zusammenarbeit zwischen bemannten und unbemannten Systemen (MUM-T) erweitert Missionsspektren

Eine Demonstration für das US-Marinekorps integrierte kommerzielle Autonomiesoftware in bestehende Hubschrauberplattformen, ermöglichte automatisierten Start und Landung, reduzierte die Cockpit-Arbeitsbelastung und validierte die operative Machbarkeit der Nachrüstung für unmittelbare Missionsanforderungen. Plattformunabhängige Teamingkonzepte entwickeln sich weiter, da Originalausrüstungshersteller Kampfflugzeuge, Hubschrauber und Fernträger mithilfe kompakter luftgestützter Datenverbindungen und bordeigener Verarbeitung integrieren. Diese Systeme verbessern den Betrieb durch Identifizierung von Bedrohungen, Verwaltung von Luftfahrzeugen, Erweiterung der Sensorreichweite, Risikoverteilung und Ermöglichung von Logistik oder Zielbestimmung in umkämpften Umgebungen, während sichergestellt wird, dass bemannte Drehflügler die Entscheidungsgewalt behalten. Mit fortschreitender Integration priorisiert der Markt für Militärhubschrauber zuverlässige Datenverbindungen, robuste Autonomie- und Sicherheitsrahmen sowie anpassungsfähige, modulare Avionik, die neue Teaming-Funktionalitäten über Software-Updates unterstützt.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Gesamtlebenszykluskosten und angespannte Verteidigungsbudgets | -0.6% | Global, am stärksten ausgeprägt in Europa, Südamerika und kleineren Ländern des asiatisch-pazifischen Raums | Kurzfristig (≤ 2 Jahre) |

| Strenge Exportkontroll- und Technologietransferbeschränkungen | -0.4% | Global, mit primären Reibungspunkten bei Transfers von Nordamerika in den asiatisch-pazifischen Raum und von Nordamerika in den Nahen Osten | Mittelfristig (2–4 Jahre) |

| Zunehmende Letalität von Anti-Zugangs-/Gebietsverweigungsbedrohungen (A2/AD) | -0.3% | Asiatisch-pazifischer Raum, Naher Osten, mit sekundären Bedenken in Osteuropa | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch bewaffnete unbemannte Luftfahrzeuge für Angriffs-/ISR-Missionen | -0.5% | Global, am stärksten ausgeprägt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Gesamtlebenszykluskosten schränken die Flottenexpansion in budgetbelasteten Umgebungen ein

Lebenszykluskosten und Instandhaltungsfinanzierung reduzieren die Flexibilität für neue Beschaffungen bei knappen Budgets, was Entscheidungen zur frühzeitigen Ausmusterung älterer Luftfahrzeuge oder zur Konsolidierung von Flotten auf weniger Typen antreibt. Betreiber verfolgen auch verfügbarkeitsbasierte Unterstützung, die missionsbereite Stunden garantiert. Dennoch erfordern diese Verträge robuste Lieferketten und stabile Produktionsraten, die kleinere Volkswirtschaften möglicherweise schwer finanzieren können. Programmmanager betonen daher modulare Aufrüstungen, die die Lebensdauer verlängern und Überlebensfähigkeit sowie Konnektivität aktualisieren, ohne sich in einem komprimierten Budgetfenster auf vollständig neue Flotten festzulegen. Diese Abwägungen halten den Markt für Militärhubschrauber im Gleichgewicht zwischen dem Umfang der Modernisierung und der Flottengröße, wobei missionsfähige Raten aufrechterhalten werden, ohne eine Instandhaltungsrechnung zu verursachen, die die kurzfristige Rekapitalisierung verdrängt.

Exportkontrollen verursachen Beschaffungsverzögerungen trotz AUKUS-Ausnahmen

Die AUKUS-Vereinfachung vom Dezember 2025 beseitigte die Lizenzpflicht für viele Transaktionen innerhalb des Dreierbündnisses, aber der US-amerikanische Exportkontrollrahmen schreibt weiterhin Lizenzierung und Überprüfung für bedeutende Transfers außerhalb des Dreierbündnisses vor, was Auslandsrüstungsverkäufe (FMS) im Vergleich zu Wettbewerbern mit weniger Einschränkungen verlangsamen kann.[3]Office of the Federal Register, "International Traffic in Arms Regulations, U.S. Munitions List Targeted Revisions," Federal Register, federalregister.gov Das Rüstungsexportkontrollgesetz und behördenübergreifende Überprüfungsprozesse fügen feste Überprüfungszeiträume für große Transaktionen hinzu, und die meisten importierenden Länder schreiben Ausgleichsmaßnahmen vor, die lokale Produktion, Investitionen oder Technologietransfer erfordern, was das Programmkomplexitätsrisiko erhöht. Verlängerte Vorlaufzeiten bleiben eine Herausforderung und begünstigen Lieferanten, die Regierung-zu-Regierung-Pakete mit optimierten Genehmigungsabläufen und vereinfachten Beschaffungsprozessen anbieten, um Partneranforderungen effizient zu erfüllen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Hubschraubertyp: Dominanz der Mehrzweckhubschrauber trifft auf Transportwachstum

Mehrzweckhubschrauber machten im Jahr 2025 51,76 % aus, und Transporthubschrauber werden bis 2031 voraussichtlich mit einer CAGR von 5,73 % wachsen, was den Mix beschreibt, den Betreiber für Angriffsflexibilität und belastbare Logistiknetzwerke anstreben. Spezialeinsatzbehörden erweitern die Schwerlast-Mehrzweckkapazität durch Block-II-Aufrüstungen, um Infiltrations- und Exfiltrationsprofile aufrechtzuerhalten, die auf digitale Avionik und moderne Überlebensfähigkeitsausstattungen angewiesen sind.[4]Boeing Media Relations, "U.S. Army Special Operations Orders Five Boeing MH-47G Block II Chinooks," Boeing, boeing.mediaroom.com Dieser Mix zieht technologische Verbesserungen durch die gesamte Flotte, einschließlich MOSA-basierter Avionik, die die schnelle Integration neuer Datenverbindungen oder Gegenmaßnahmen ohne luftfahrzeugspezifische Neuprogrammierungen unterstützt. Der Markt für Militärhubschrauber wird voraussichtlich vom Auftragsmomentum der Originalausrüstungshersteller profitieren, angetrieben durch die Nachfrage nach Mehrrollen-Fähigkeiten bei alliierten Kunden in Europa, dem Nahen Osten und dem asiatisch-pazifischen Raum.

Transporthubschrauber werden voraussichtlich schnell wachsen, angetrieben durch den kritischen Bedarf an taktischer Nachschubversorgung, Verwundetentransport und Luftsturmfähigkeiten bei verteilten Operationen und Logistik unter herausfordernden Einsatzbedingungen. Schwerlast-Varianten für Spezialeinsatzkräfte integrieren missionsadaptive Waffenstationen und abgefeuerte Effekte und behalten dabei Lastprofile für einfache Stützpunkte bei. Mehrzweckplattformen unterstützen Kampfsuch- und Rettungsaktionen, maritime Operationen und U-Boot-Abwehr und optimieren gemeinsame Ausbildung, Ersatzteilmanagement und betriebliche Effizienz über verschiedene Missionsanforderungen hinweg.

Nach Endnutzer-Dienst: Heeresluftfahrt verankert Nachfrage, Luftwaffe beschleunigt

Die Heeresluftfahrt führte im Jahr 2025 mit 42,83 %, und Beschaffungen der Luftwaffe werden voraussichtlich mit einer CAGR von 4,24 % wachsen, da Personalrettung und Spezialeinsätze in umkämpften Umgebungen, die drehflüglerspezifische Fähigkeiten erfordern, weiterhin kritisch sind. Heeressprogramme betonen modernisierte Cockpits, digitale Rückgrate und leistungsstärkere Triebwerke, um die Nutzungsdauer zu verlängern und Wege für schrittweise Fähigkeitsaufrüstungen über das Jahrzehnt hinweg bereitzustellen. Der Markt für Militärhubschrauber für Heeresanwendungen entwickelt sich hin zur Integration bemannter Plattformen mit unbemannten Systemen, was fortschrittliche Avionik und Datenverbindungen für das Teaming erfordert. Das Wachstum der Spezialeinsatzkräfte wird durch Schwerlast-Überholungen und Neubauten unterstützt, was die operative Kapazität für komplexe Infiltrationsmissionen über erweiterte Reichweiten hinweg verbessert.

Erhöhte Investitionen der Luftwaffe konzentrieren sich auf den Ersatz alternder Luftfahrzeuge in Rettungs- und Spezialflotten durch modulare Avionik, die die Überlebensfähigkeit verbessert und Operationen in umkämpften elektromagnetischen Umgebungen ermöglicht. Diese Modularität unterstützt die schrittweise Integration von Navigationssystemen, Gegenmaßnahmen und Datenverbindungen über Dienste hinweg und reduziert die Abhängigkeit von plattformspezifischen Aufrüstungen. Marine- und Marinekorpsbetreiber treiben die Nachfrage an, da maritime Hubschrauber weltweit standardisiert werden, die Ausbildung optimiert und U-Boot-Abwehr-, Überwachungs- und Rettungsrollen integriert werden, was die dienstübergreifende Gemeinsamkeit als kritischen Beschaffungsfaktor im Markt für Militärhubschrauber hervorhebt und betriebliche Effizienz und Interoperabilität über verschiedene Missionsanforderungen hinweg gewährleistet.

Nach Triebwerkstyp: Sicherheitsmargen von Zweitriebwerken rechtfertigen Aufpreise

Zweitriebwerk-Hubschrauber dominierten im Jahr 2025 mit 61,34 %, was die Redundanzanforderungen für Kampfüberlebensfähigkeit und Missionsfortsetzung nach Schäden oder Ausfällen widerspiegelt, während Eintriebwerk-Typen in kostenempfindlichen Rollen wie Ausbildung oder leichtem Versorgungseinsatz bis 2031 voraussichtlich mit einer CAGR von 3,12 % wachsen werden. Der Markt für Militärhubschrauber bleibt durch Zweitriebwerk-Typen für Angriffs-, Sturm- und Schwerlastmissionen verankert, die sicheren Eintriebwerk-Flug unter Heiß-und-Hoch-Bedingungen erfordern.

Betreiber priorisieren Eintriebwerk-Modelle für spezifische Anwendungen und profitieren von niedrigeren Betriebskosten und vereinfachter Wartung. Der Markt für Militärhubschrauber erhält eine stabile Eintriebwerk-Nische für Ausbildungs- und paramilitärische Missionen aufrecht. Gleichzeitig schränken regulatorische Beschränkungen ihren Einsatz über Wasser oder in bergigem Gelände ein, um die Einhaltung von Sicherheitsstandards und Betriebsrichtlinien zu gewährleisten.

Nach Anwendung: Kampfvorrang konkurriert mit Transportlogistik

Kampf und Nahluftunterstützung machten im Jahr 2025 43,89 % aus, während der Truppentransport bis 2031 voraussichtlich mit einer CAGR von 4,76 % wachsen wird, da verteilte Operationen und Logistik-unter-Feuer-Konzepte den Transport in den Vordergrund rücken. Militärhubschrauber spielen eine kritische Rolle bei Nahunterstützungsmissionen und erfordern menschliches Urteilsvermögen für schwere Munition, schnelle Neupositionierung und komplexe Einsatzregeln. Aufklärung wird zunehmend von unbemannten Plattformen übernommen, die Daten an bemannte Hubschrauber liefern, während Angriffs- und Eskortierungsrollen Überlebensfähigkeit und Präzision betonen. Verbesserte digitale Konnektivität und Teamingkonzepte verbessern die Waffenausrichtung und erweitern die Sichtweite, sodass Kampfhubschrauber in sensorintensiven Einsatzumgebungen effektiv bleiben.

Das Wachstum des Truppentransports spiegelt den Bedarf an Reichweite, Nutzlast und Überlebensfähigkeit in umkämpfter Logistik wider, unterstützt durch Avionik- und Antriebsstrangaufrüstungen, die den Missionsradius erhöhen und die Expositionszeit reduzieren. Spezialeinsatzvarianten integrieren Waffenhalterungen und abgefeuerte Effekte, während die Traglast erhalten bleibt, und verbinden Transport und Schutz in einer einheitlichen Plattform. Mehrzweck-Marineflotten wechseln von Rettung zu Kampfunterstützung und betonen Plattformstandardisierung durch gemeinsame Ausbildung. Diese strategische Verlagerung erhält den Kampfvorrang im Markt für Militärhubschrauber aufrecht und hebt die Transportlogistik auf eine gleichwertige Priorität zur Unterstützung verteilter Streitkräfte.

Geografische Analyse

Nordamerika machte im Jahr 2025 45,23 % der Ausgaben aus, und der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 5,65 % wachsen, da Sicherheitsdynamiken und industrielle Zusammenarbeit Beschaffungspipelines beschleunigen. In den USA ist die Avionikmodernisierung der Armee auf dauerhaften Plattformen mit dem Future Long-Range Assault Aircraft-Programm integriert, das im Jahr 2024 den Meilenstein B erreichte, seinen ersten Flug bis 2026 anstrebt und bis 2028 Produktionsbereitschaft plant, um die Angriffsfähigkeiten im gesamten Jahrzehnt zu verbessern. Nordamerikanische Betreiber investieren in modulare Avionik, um Missionskitfähigkeiten zu erweitern, unbemannte Systeme zu integrieren und skalierbare Zustandsüberwachung zu ermöglichen, um zuverlässige Missionsverfügbarkeit zu gewährleisten und gleichzeitig Militärhubschrauberprogramme der nächsten Generation auf den Einsatz vorzubereiten.

Europa hält einen bedeutenden Anteil, da Kunden Mehrzweckfähigkeiten mit standardisierten Flottenoperationen priorisieren. Deutschlands Bestellung von 20 zusätzlichen H145M-Hubschraubern und die breitere europäische Beschaffung unterstreichen die Nachfrage nach flexiblen Leichtangriffs- und Unterstützungsrollen, die von Standardisierung profitieren. Europäische Betreiber übernehmen MOSA-Prinzipien und digitale Avionikaufrüstungen, um die Plattformrelevanz aufrechtzuerhalten und die Anforderungen an vertikalen Auftrieb der nächsten Generation zu erfüllen und die operativen Fähigkeiten zu verbessern.

Der asiatisch-pazifische Raum wird voraussichtlich das Wachstum anführen, da territoriale Streitigkeiten und Rekapitalisierungspläne mit Richtlinien übereinstimmen, die lokale Fertigung und Technologietransfer unterstützen. Indiens industrielle Kooperationen verbessern souveräne Fähigkeiten, indem sie die inländische Hubschrauberproduktion ermöglichen und MRO-Infrastruktur aufbauen, um langfristige operative Bereitschaft und Ökosystementwicklung zu gewährleisten.

Wettbewerbslandschaft

Der von großen Herstellern dominierte Markt für Militärhubschrauber betont offene Systeme, digitale Rückgrate und Integrationsgeschwindigkeit über Schwerlast-, Sturm-, maritime und Spezialmissionstypen hinweg und verlagert den Fokus von traditionellen Flugleistungsmetriken. Airbus Helicopters meldete im Jahr 2025 544 Bruttobestellungen von 205 Kunden und einen steigenden Verteidigungsanteil, was Skalierung und Diversität bei zivilen und militärischen Nutzern in 50 Ländern zeigt. Sikorsky und Partner investieren weiterhin in grundlegende Modernisierung für dauerhafte Flotten, die modulare Aufrüstungen und Missionssystemintegration im Einklang mit MOSA unterstützen. Diese Verlagerungen belohnen Originalausrüstungshersteller und Zulieferer, die eingesetzte Aufrüstungen und schrittweise Verbesserungen liefern können, während Programme der nächsten Generation auf Tests und frühe Produktion zusteuern.

Aufstrebende und regionale Akteure nutzen souveräne Produktion und Partnerschaften, um in Segmente einzutreten, die lange von etablierten Hauptauftragnehmern dominiert wurden. Indiens Partnerschaft zwischen Adani Defence & Aerospace und Leonardo aus dem Jahr 2026 zielt auf schrittweise Indigenisierung und inländische Fertigung für mehrere Typen ab und stärkt eine Versorgungsbasis, die mehr als 1.000 Luftfahrzeuge im kommenden Jahrzehnt unterstützen soll. Boeings MH-47G-Bestellung aus dem Jahr 2025 stärkt seine Rolle bei Infiltrations- und Exfiltrationsmissionen, wobei Block-II-Aufrüstungen die operative Relevanz in umkämpfter Logistik sicherstellen.

Konsolidierung und Portfolioneuausrichtung setzen sich fort, da sich Zulieferer für elektrifizierte Architekturen und höhere Niveaus digitaler Integration positionieren. Autonome Teaming-Demonstrationen von Airbus und Shield AI zeigen, wie Softwarefortschritte bestehende Flotten verbessern können und Hardware-Roadmaps für Neubauprogramme ergänzen. Dies unterstreicht den Fokus des Marktes für Militärhubschrauber auf Software-Freigaberhythmus, Integrationseffizienz und Instandhaltungseffektivität neben traditionellen Luftfahrzeug-Leistungsmetriken, um sich entwickelnde operative Anforderungen zu erfüllen.

Marktführer im Bereich Militärhubschrauber

Airbus SE

Lockheed Martin Corporation

Textron Inc.

The Boeing Company

Leonardo S.p.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Adani Defence & Aerospace unterzeichnete ein Memorandum of Understanding mit Leonardo zur Einrichtung eines integrierten Hubschrauberfertigungs-Ökosystems in Indien, um den steigenden militärischen Anforderungen gerecht zu werden und die Ziele des Landes zur Selbstständigkeit in der Hubschrauberproduktion durch strategische Zusammenarbeit voranzutreiben.

- Dezember 2025: Deutschland erweiterte seine Beschaffung des leichten Kampfhubschraubers H145M durch Ausübung einer Option zur Beschaffung von 20 zusätzlichen Einheiten im Rahmen seiner bestehenden Vereinbarung mit Airbus.

- September 2025: Sikorsky, eine Tochtergesellschaft von Lockheed Martin Corporation, sicherte sich einen Vertrag im Wert von 10,85 Milliarden USD von der US-Marine zur Herstellung von bis zu 99 CH-53K King Stallion-Hubschraubern für das US-Marinekorps über fünf Jahre.

Berichtsumfang des globalen Marktes für Militärhubschrauber

Militärhubschrauber sind Drehflügler, die für Verteidigungs- und Sicherheitsmissionen in Land- und Seegebieten konzipiert sind. Ausgestattet mit missionsspezifischer Avionik, Waffensystemen, Überlebensfähigkeitsmerkmalen und fortschrittlichen Antriebssystemen unterstützen sie taktische, strategische und humanitäre Operationen, einschließlich Kampfunterstützung, Truppentransport, Aufklärung, Such- und Rettungsaktionen, Logistik und Katastrophenhilfe in verschiedenen und umkämpften Umgebungen.

Der Markt für Militärhubschrauber ist nach Hubschraubertyp, Endnutzer-Dienst, Triebwerkstyp, Anwendung und Geografie segmentiert. Nach Hubschraubertyp ist der Markt in Mehrzweck-, Transport- und sonstige Hubschrauber segmentiert. Nach Endnutzer-Dienst ist der Markt in Luftwaffe, Heeresluftfahrt, Marine-/Marinekorpsluftfahrt, gemeinsame/Spezialeinsätze sowie paramilitärische Kräfte und Küstenwache segmentiert. Nach Triebwerkstyp ist der Markt in Eintriebwerk- und Zweitriebwerk-Hubschrauber segmentiert. Nach Anwendung ist der Markt in Kampf und Nahluftunterstützung, Truppentransport, humanitäre Hilfe und Katastrophenschutz sowie Pilotenausbildung segmentiert. Der Bericht umfasst auch die Marktgrößen und Prognosen für den Markt für Militärhubschrauber in den wichtigsten Ländern der verschiedenen Regionen. Für jedes Segment wird die Marktgröße in Wertangaben (USD) angegeben.

| Mehrzweckhubschrauber |

| Transporthubschrauber |

| Sonstiger Hubschrauber |

| Luftwaffe |

| Heeresluftfahrt |

| Marine-/Marinekorpsluftfahrt |

| Gemeinsame/Spezialeinsätze |

| Paramilitärische Kräfte und Küstenwache |

| Eintriebwerk |

| Zweitriebwerk |

| Kampf und Nahluftunterstützung |

| Truppentransport |

| Humanitäre Hilfe und Katastrophenschutz |

| Pilotenausbildung |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Indonesien | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Hubschraubertyp | Mehrzweckhubschrauber | ||

| Transporthubschrauber | |||

| Sonstiger Hubschrauber | |||

| Nach Endnutzer-Dienst | Luftwaffe | ||

| Heeresluftfahrt | |||

| Marine-/Marinekorpsluftfahrt | |||

| Gemeinsame/Spezialeinsätze | |||

| Paramilitärische Kräfte und Küstenwache | |||

| Nach Triebwerkstyp | Eintriebwerk | ||

| Zweitriebwerk | |||

| Nach Anwendung | Kampf und Nahluftunterstützung | ||

| Truppentransport | |||

| Humanitäre Hilfe und Katastrophenschutz | |||

| Pilotenausbildung | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Spanien | |||

| Italien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Indonesien | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Katar | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Marktdefinition

- Luftfahrzeugtyp - Alle militärischen Drehflügler, die für verschiedene Anwendungen eingesetzt werden, sind in dieser Studie enthalten.

- Unter-Luftfahrzeugtyp - Für diese Studie werden alle Militärhubschrauber auf der Grundlage ihrer Anwendung berücksichtigt.

- Bauart - Mehrzweckhubschrauber, Transporthubschrauber, Ausbildungshubschrauber und verschiedene andere Drehflügler werden in dieser Studie berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| IATA | IATA steht für den Internationalen Luftverkehrsverband, eine Handelsorganisation, die sich aus Fluggesellschaften aus aller Welt zusammensetzt und Einfluss auf die kommerziellen Aspekte des Flugverkehrs hat. |

| ICAO | ICAO steht für die Internationale Zivilluftfahrtorganisation, eine Sonderorganisation der Vereinten Nationen, die die Luftfahrt und Navigation weltweit unterstützt. |

| Luftfahrtbetreiberzertifikat (AOC) | Ein von einer nationalen Luftfahrtbehörde erteiltes Zertifikat, das die Durchführung kommerzieller Flugaktivitäten genehmigt. |

| Lufttüchtigkeitszeugnis (CoA) | Ein Lufttüchtigkeitszeugnis (CoA) wird für ein Luftfahrzeug von der Zivilluftfahrtbehörde des Staates ausgestellt, in dem das Luftfahrzeug registriert ist. |

| Bruttoinlandsprodukt (BIP) | Das Bruttoinlandsprodukt (BIP) ist ein monetäres Maß für den Marktwert aller in einem bestimmten Zeitraum von Ländern produzierten Endgüter und Dienstleistungen. |

| RPK (Umsatzpassagierkilometer) | Der RPK einer Fluggesellschaft ist die Summe der Produkte, die durch Multiplikation der Anzahl der zahlenden Passagiere auf jeder Flugstrecke mit der Streckendistanz ermittelt werden – es ist die Gesamtzahl der von allen zahlenden Passagieren zurückgelegten Kilometer. |

| Auslastungsfaktor | Der Auslastungsfaktor ist eine in der Luftfahrtbranche verwendete Kennzahl, die den Prozentsatz der verfügbaren Sitzplatzkapazität misst, der mit Passagieren belegt wurde. |

| Originalausrüstungshersteller (OEM) | Ein Originalausrüstungshersteller (OEM) wird traditionell als ein Unternehmen definiert, dessen Güter als Komponenten in den Produkten eines anderen Unternehmens verwendet werden, das dann den fertigen Artikel an die Nutzer verkauft. |

| Internationale Transportsicherheitsvereinigung (ITSA) | Die Internationale Transportsicherheitsvereinigung (ITSA) ist ein internationales Netzwerk von Leitern unabhängiger Sicherheitsuntersuchungsbehörden. |

| Verfügbare Sitzplatzkilometer (ASK) | Diese Kennzahl wird berechnet, indem die verfügbaren Sitzplätze (AS) in einem Flug, wie oben definiert, mit der zurückgelegten Distanz multipliziert werden. |

| Abfluggewicht | Das vollständig beladene Gewicht eines Luftfahrzeugs, auch als „Startgewicht” bekannt, das das kombinierte Gewicht von Passagieren, Fracht und Treibstoff umfasst. |

| Lufttüchtigkeit | Die Fähigkeit eines Luftfahrzeugs oder anderer luftgestützter Ausrüstungen oder Systeme, im Flug und am Boden zu betreiben, ohne erhebliche Gefährdung für Flugbesatzung, Bodenpersonal, Passagiere oder Dritte. |

| Lufttüchtigkeitsstandards | Detaillierte und umfassende Konstruktions- und Sicherheitskriterien, die für die Kategorie des Luftfahrtprodukts (Luftfahrzeug, Triebwerk oder Propeller) gelten. |

| Festbasisoperator (FBO) | Ein Unternehmen oder eine Organisation, die an einem Flughafen tätig ist. Ein Festbasisoperator bietet Luftfahrzeugbetriebsdienste wie Wartung, Betankung, Flugausbildung, Charterdienstleistungen, Hangarbetrieb und Parken an. |

| Vermögende Privatpersonen (HNWIs) | Vermögende Privatpersonen (HNWIs) sind Personen mit mehr als 1 Million USD an liquiden Finanzanlagen. |

| Ultravermögende Privatpersonen (UHNWIs) | Ultravermögende Privatpersonen (UHNWIs) sind Personen mit mehr als 30 Millionen USD an liquiden Finanzanlagen. |

| Bundesluftfahrtbehörde (FAA) | Die Abteilung des Verkehrsministeriums ist für die Luftfahrt zuständig. Sie betreibt die Flugsicherung und reguliert alles von der Luftfahrzeugherstellung über die Pilotenausbildung bis hin zum Flughafenbetrieb in den Vereinigten Staaten. |

| EASA (Europäische Agentur für Flugsicherheit) | Die Europäische Agentur für Flugsicherheit ist eine Agentur der Europäischen Union, die im Jahr 2002 mit der Aufgabe gegründet wurde, die Sicherheit und Regulierung der Zivilluftfahrt zu überwachen. |

| Luftgestütztes Warn- und Kontrollsystem (AW&C)-Luftfahrzeug | Ein Luftfahrzeug mit luftgestütztem Warn- und Kontrollsystem (AEW&C) ist mit einem leistungsstarken Radar und einem bordeigenen Befehls- und Kontrollzentrum zur Führung der Streitkräfte ausgestattet. |

| Die Nordatlantikvertragsorganisation (NATO) | Die Nordatlantikvertragsorganisation (NATO), auch Nordatlantisches Bündnis genannt, ist ein zwischenstaatliches Militärbündnis zwischen 30 Mitgliedstaaten – 28 europäischen und zwei nordamerikanischen. |

| Kampfflugzeugprogramm der nächsten Generation (JSF) | Das Kampfflugzeugprogramm der nächsten Generation (JSF) ist ein Entwicklungs- und Beschaffungsprogramm, das darauf abzielt, eine breite Palette bestehender Kampf-, Angriffs- und Erdkampfflugzeuge für die Vereinigten Staaten, das Vereinigte Königreich, Italien, Kanada, Australien, die Niederlande, Dänemark, Norwegen und ehemals die Türkei zu ersetzen. |

| Leichtes Kampfflugzeug (LCA) | Ein leichtes Kampfflugzeug (LCA) ist ein leichtes, multifunktionales Jet-/Turboprop-Militärflugzeug, das häufig aus fortschrittlichen Ausbildungsflugzeugkonstruktionen abgeleitet wird und für den Einsatz in leichten Kampfmissionen konzipiert ist. |

| Stockholmer Internationales Friedensforschungsinstitut (SIPRI) | Das Stockholmer Internationale Friedensforschungsinstitut (SIPRI) ist ein internationales Institut, das Daten, Analysen und Empfehlungen zu bewaffneten Konflikten, Militärausgaben und Rüstungshandel sowie zu Abrüstung und Rüstungskontrolle bereitstellt. |

| Maritimes Patrouillenflugzeug (MPA) | Ein maritimes Patrouillenflugzeug (MPA), auch als maritimes Aufklärungsflugzeug bekannt, ist ein Starrflügler, der für den Langstreckeneinsatz über Wasser in maritimen Patrouillenrollen konzipiert ist, insbesondere für U-Boot-Abwehr (ASW), Anti-Schiff-Kriegsführung (AShW) und Such- und Rettungsaktionen (SAR). |

| Mach-Zahl | Die Mach-Zahl ist definiert als das Verhältnis der wahren Fluggeschwindigkeit zur Schallgeschwindigkeit in der Flughöhe eines gegebenen Luftfahrzeugs. |

| Tarnkappenflugzeug | Tarnung ist ein gebräuchlicher Begriff für Technologie und Doktrin mit geringer Beobachtbarkeit (LO), die ein Luftfahrzeug nahezu unsichtbar für Radar-, Infrarot- oder visuelle Erkennung macht. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und Prognosejahre wurden in Umsatz- und Volumenwerten bereitgestellt. Für die Umrechnung von Umsatz in Volumen wird der durchschnittliche Verkaufspreis (ASP) für jedes Land über den gesamten Prognosezeitraum konstant gehalten, und die Inflation ist kein Bestandteil der Preisgestaltung.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen