Marktgröße und Marktanteil des luftgestützten SATCOM-Markts

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 6.19 Milliarden US-Dollar |

| Marktgröße (2030) | 8.46 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.45% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

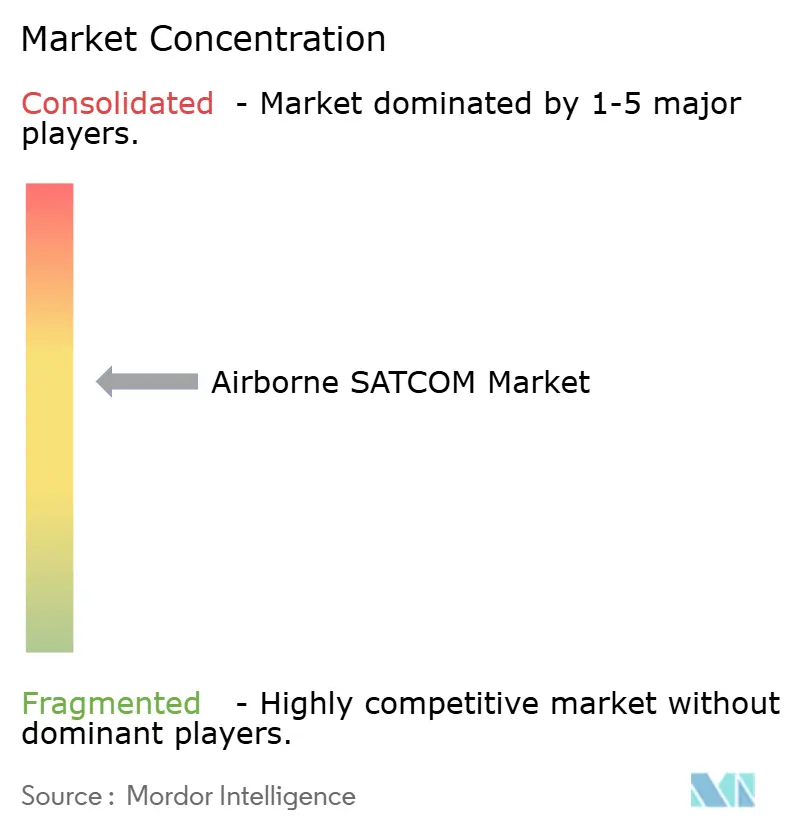

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des luftgestützten SATCOM-Markts von Mordor Intelligence

Die Marktgröße des luftgestützten SATCOM-Markts beträgt im Jahr 2025 6,19 Milliarden USD und wird voraussichtlich bis 2030 auf 8,46 Milliarden USD anwachsen, was einer CAGR von 6,45 % entspricht. Der Schwung resultiert aus der zunehmenden Einführung von Multi-Orbit-Konnektivität, die Netzwerke im niedrigen Erdorbit (LEO), mittleren Erdorbit (MEO) und geostationären Orbit (GEO) für hochdurchsatzfähige, latenzarme Dienste in der kommerziellen, militärischen und unbemannten Luftfahrt miteinander verbindet. Fluggesellschaften priorisieren das Passagiererlebnis und operative Datenströme, während Verteidigungsnutzer störungsresistente, sichere Verbindungen fordern, die Multi-Domain-Operationen unterstützen. Laufende Flottenmodernisierungen, Tracking-Mandate der Internationalen Zivilluftfahrtorganisation (ICAO) und der rasche Einsatz unbemannter Luftfahrzeuge (UAV) fördern kontinuierliche Gerätenachrüstungen und Linieninstallationen. Komponentenlieferanten profitieren von der Migration zu softwaredefinierten Funkgeräten (SDR), die frequenzflexible Leistung trotz Spektrumknappheit ermöglichen. Kurzfristige Gegenwindfaktoren umfassen eine angespannte Versorgung mit Galliumnitrid (GaN)-Verstärkern und erhöhte Bandbreitenkosten. Dennoch hält das anhaltende Investment in Flachpannelantennen und Netzwerkorchestrierung den luftgestützten SATCOM-Markt auf einem soliden Wachstumskurs.

Wichtigste Erkenntnisse des Berichts

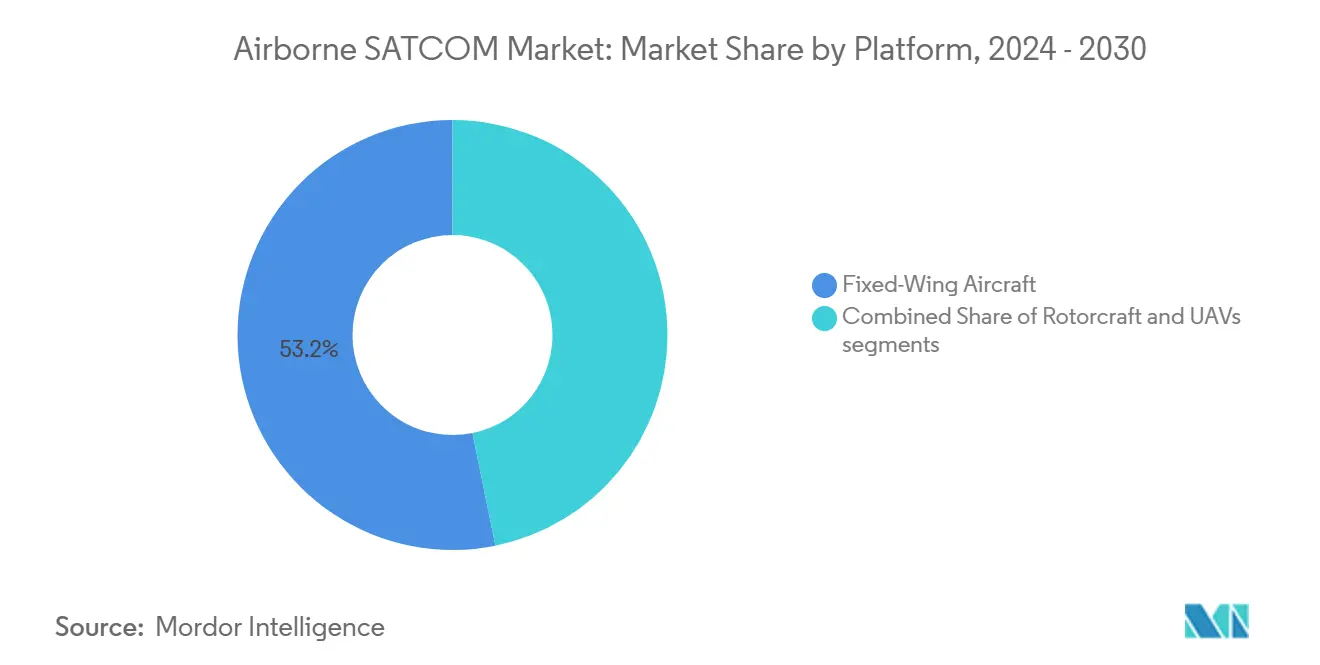

- Nach Plattform hielten Starrflügelflugzeuge im Jahr 2024 einen Marktanteil von 53,20 % am luftgestützten SATCOM-Markt, während UAVs bis 2030 mit einer CAGR von 9,32 % vorankamen.

- Nach Komponente beherrschten Transceiver im Jahr 2024 einen Anteil von 26,78 % an der Marktgröße des luftgestützten SATCOM-Markts; Modems und Router verzeichneten die schnellste CAGR von 8,34 % bis 2030.

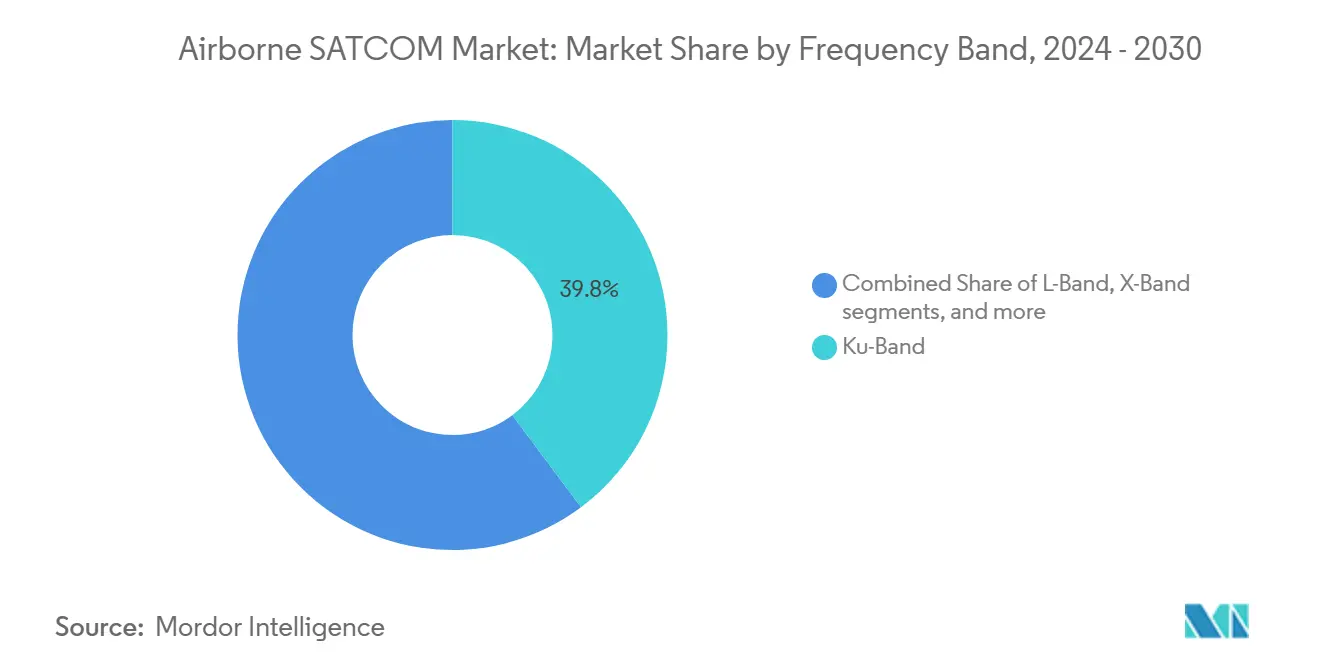

- Nach Frequenzband entfiel im Jahr 2024 ein Anteil von 39,80 % am luftgestützten SATCOM-Markt auf das Ku-Band, während das Ka-Band mit einer CAGR von 9,74 % das stärkste Wachstum verzeichnete.

- Nach Installationstyp entfielen im Jahr 2024 53,70 % des Marktanteils am luftgestützten SATCOM-Markt auf Neuinstallationen, und die Nachrüstungsaktivität wuchs mit einer CAGR von 7,65 %.

- Nach Endnutzer entfielen im Jahr 2024 58,30 % des Marktanteils am luftgestützten SATCOM-Markt auf Regierung und Verteidigung; kommerzielle Betreiber verzeichneten eine CAGR von 7,90 %.

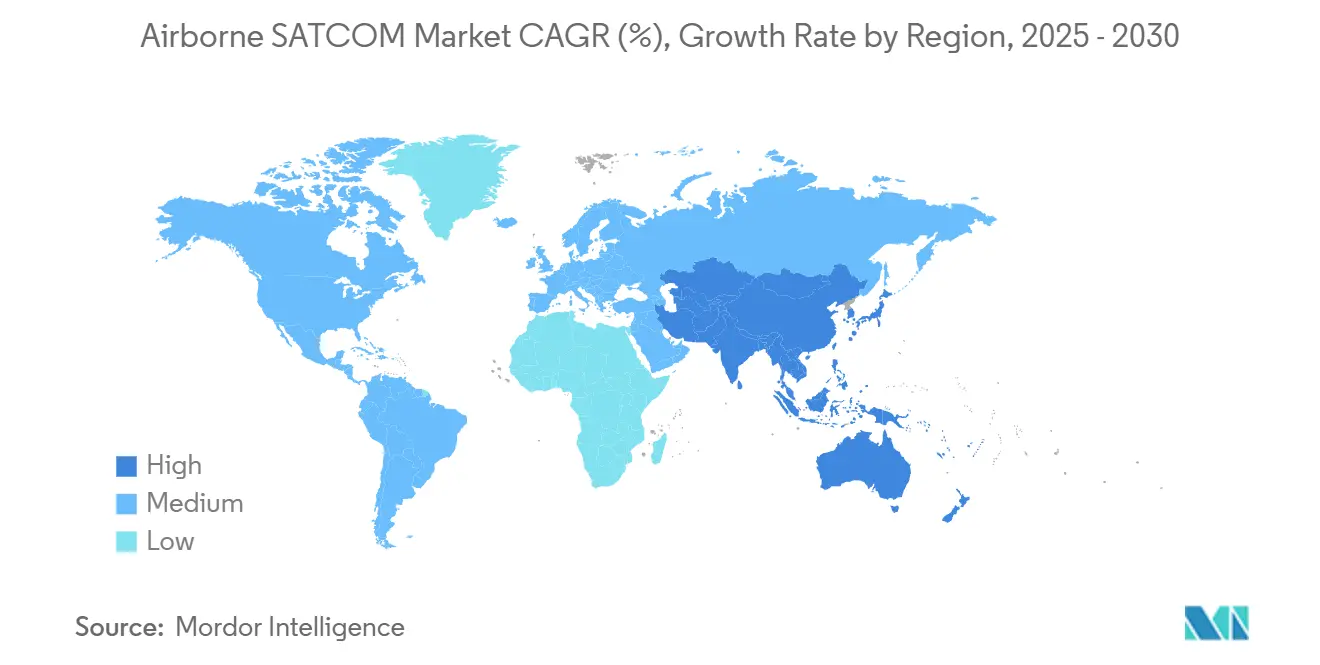

- Nach Geografie trug Nordamerika im Jahr 2024 einen Anteil von 46,80 % am luftgestützten SATCOM-Markt bei, während Asien-Pazifik mit einer CAGR von 8,90 % das stärkste Wachstum aufwies.

Globale Trends und Erkenntnisse des luftgestützten SATCOM-Markts

Analyse der Treiberwirkung*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach Passagierkonnektivität an Bord | +1.8% | Global, mit stärkster Auswirkung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Flottenmodernisierung in der kommerziellen und militärischen Luftfahrt | +1.5% | Global, konzentriert in Nordamerika, Europa, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| UAV-Proliferation mit Bedarf an BLOS-SATCOM-Verbindungen | +1.2% | Global, angeführt von den Verteidigungsmärkten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wechsel zu Multi-Orbit (LEO-MEO-GEO)-Hybridnetzwerken | +1.0% | Global, frühe Einführung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| KI-optimierte Flachpannel-Phased-Array-Antennen | +0.7% | Global, Technologieführer in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Globales Tracking-Mandat des Globalen Aeronautischen Notruf- und Sicherheitssystems (GADSS) der ICAO | +0.5% | Global, mit regulatorischen Compliance-Anforderungen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach Passagierkonnektivität an Bord

Fluggesellschaften berichten, dass 73 % der Geschäftsreisenden das Internet an Bord als unverzichtbar erachten, wodurch Konnektivität zum Kern der Servicedifferenzierung nach der Pandemie wird. Nachrüstungsaktivitäten erstrecken sich auf Schmalrumpf- und Großraumflotten, da Fluggesellschaften eine einheitliche globale Abdeckung und konsistente Geschwindigkeiten anstreben. Hybride Multi-Orbit-Architekturen verteilen Bandbreite dynamisch, um Kosten zu steuern und gleichzeitig latenzempfindliche Anwendungen zu verbessern. Panasonic Avionics validierte das LEO-GEO-Switching bei 193 Mbps und bewies damit einen kommerziell tragfähigen Durchsatz.[1]Quelle: Panasonic Avionics, „Meilenstein beim Testen der Multi-Orbit-Satellitenkonnektivität”, MilitaryAerospace.com Die betrieblichen Vorteile gehen über das Wohlbefinden der Passagiere hinaus und ermöglichen die Echtzeit-Überwachung des Flugzeugzustands, vorausschauende Wartung und optimierte Flugrouten, die den Treibstoffverbrauch senken. Da Kabinen-WLAN von einer Premium- zu einer Basisausstattung wird, beschleunigen Fluggesellschaften ihre Vorwärtsinstallationsverpflichtungen mit Flugzeugherstellern, um neue Auslieferungen zukunftssicher zu gestalten.

Flottenmodernisierung in der kommerziellen und militärischen Luftfahrt

Kommerzielle Fluggesellschaften ersetzen alternde Großraumflugzeuge und Regionalflugzeuge und integrieren leichtere Flachpannelantennen, die den Luftwiderstand verringern und eine einfachere Wartung ermöglichen. Militärische Rekapitalisierungsprogramme betten softwaredefinierte Terminals in Avionik-Suiten ein, um die Kommunikation in umkämpftem Luftraum zu sichern und die Mehrband-Agilität zu verbessern. Die Enterprise-SATCOM-Strategie des US-Verteidigungsministeriums (DoD) fördert Beschaffungen mit Anti-Jamming- und Cyberschutzfunktionen. Gewichts-, Leistungs- und Platzbeschränkungen leiten die Avionikauswahl und begünstigen integrierte linienersetzbare Einheiten. Die Einhaltung der Vorschriften DO-160 und ARINC gewährleistet globale Interoperabilität und unterstützt zivile und militärische Anwendungen. Die kombinierte kommerziell-militärische Nachfrage treibt Skaleneffekte voran, senkt Stückpreise und verkürzt Innovationszyklen.

UAV-Proliferation mit Bedarf an BLOS-SATCOM-Verbindungen

Militärische UAVs benötigen ununterbrochene Hochbandbreiten-Video- und Sensorströme für ISR-Missionen jenseits der terrestrischen Funkreichweite. Jüngste Verträge über mehr als 11 Millionen USD unterstreichen das anhaltende militärische Investment in sichere, kompakte Terminals mit geringem Gewicht und geringem Stromverbrauch (SWaP). Zivile UAV-Betreiber in den Bereichen Energie, Landwirtschaft und Logistik suchen ebenfalls nach kostengünstiger Satelliten-Rückführung, da die Vorschriften für den Betrieb jenseits der Sichtlinie (BVLOS) reifen. Der technische Fortschritt konzentriert sich auf kompakte Phased-Array-Antennen und effiziente Leistungsverstärker, die den Nutzlastgrenzen kleiner Flugzeuge gerecht werden. Kommerzielle LEO-Konstellationen bieten geringere Latenz und günstigere Bandbreitenpreise und erweitern so die adressierbaren Einsatzmöglichkeiten. Marktteilnehmer mit skalierbaren Terminaldesigns gewinnen einen Vorteil, da sich UAV-Flotten im Verteidigungs- und kommerziellen Sektor vervielfachen.

Wechsel zu Multi-Orbit (LEO-MEO-GEO)-Hybridnetzwerken

Betreiber balancieren Latenz, Durchsatz und Abdeckung, indem sie den Datenverkehr über intelligente Software-Controller zwischen den Orbits steuern. Eutelsat begann 2025 mit dem operativen Betrieb von LEO-GEO-Luftfahrtdiensten mit über 100 zertifizierten fliegenden Antennen.[2]Quelle: Erica Marchand, „Eutelsat erweitert das Bordinternet mit operativem LEO-Dienst für Flugzeuge”, SpaceDaily, spacedaily.com Integrierte Terminals verhandeln nahtlose Übergaben und halten VPN-Sitzungen (Virtuelles Privates Netzwerk) und Streaming-Qualität auch bei polaren oder äquatorialen Überquerungen aufrecht. Militärische Nutzer schätzen die Orbit-Diversität für die Widerstandsfähigkeit gegen Störungen oder Satellitenausfälle. Die Netzwerkorchestrierung nutzt KI, um Überlastungen vorherzusagen und Übergaben vorwegzunehmen, wodurch die spektrale Effizienz maximiert wird. Hybridarchitekturen gestalten die Beschaffungskriterien neu und belohnen Anbieter, die offene Architektur-Modems und im Feld aktualisierbare Antennen liefern.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten und Satellitenbandbreitenkosten | -1.2% | Global, insbesondere in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Verzögerungen bei Spektrum- und Lufttüchtigkeitszertifizierungen | -0.8% | Global, mit regionalen regulatorischen Unterschieden | Kurzfristig (≤ 2 Jahre) |

| Anfälligkeit für Cyber-Jamming und Spoofing | -0.6% | Global, verstärkt in umkämpften Regionen | Langfristig (≥ 4 Jahre) |

| Engpässe in der Lieferkette für GaN-Verstärker | -0.4% | Global, konzentriert in der Fertigung in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten und Satellitenbandbreitenkosten

Die Hardware für Flachpannelantennen kann pro Flugzeug 500.000 USD übersteigen, während die monatlichen Bandbreitengebühren je nach Nutzungsstufe stark variieren.[3]Quelle: Fusion Worldwide, „The Greensheet: Dezember 2024”, fusionww.com Kleinere Fluggesellschaften und Charteranbieter sehen sich mit längeren Amortisationszeiten konfrontiert, was die Einführung hemmt. Halbleitermangel treibt die Preise für Modems und Verstärker in die Höhe und veranlasst einige Fluggesellschaften, Upgrades aufzuschieben. Anbieter erkunden Geräte-als-Dienstleistung-Modelle und leistungsbasierte Verträge, um Kapitalengpässe zu mildern. Softwaredefinierte Hardware verspricht künftige Einsparungen durch Over-the-Air-Funktionsfreischaltungen, erfordert jedoch anfängliche Forschungs- und Entwicklungsinvestitionen. Solange die Bandbreiteneinheitskosten durch den Ausbau von Konstellationen nicht sinken, bleibt der Preisdruck eine bedeutende Bremse für das kurzfristige Wachstum.

Verzögerungen bei Spektrum- und Lufttüchtigkeitszertifizierungen

Terminals der nächsten Generation müssen elektromagnetische Verträglichkeits- und Cybersicherheitsbewertungen durchlaufen, die unter der Aufsicht der FAA oder EASA 18 bis 24 Monate dauern können. Die Frequenzkoordinierung über die ITU erhöht die Komplexität für Multi-Orbit-Systeme, die verschiedene Zuteilungen überspannen. Programmverzögerungen erhöhen das Projektrisiko und schrecken frühe Anwender ab, die empfindlich auf Inbetriebnahmefenster reagieren. Bemühungen zur Vereinfachung von Ergänzungstyp-Zertifizierungsprozessen und gegenseitigen Anerkennungsabkommen könnten die Zykluszeiten verkürzen, doch der Fortschritt hängt von einer nachhaltigen Zusammenarbeit zwischen Regulierungsbehörden und der Industrie ab. Anbieter mit vorab genehmigten Linieninstallationsangeboten erlangen einen Wettbewerbsvorteil, insbesondere in den schnell wachsenden Asien-Pazifik-Flotten, die eine schnelle Bereitstellung anstreben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Plattform: UAVs schreiten rasch voran

Starrflügelflugzeuge dominierten den Marktanteil am luftgestützten SATCOM-Markt im Jahr 2024 mit 53,20 %, gestützt durch widerstandsfähige kommerzielle und militärische Flotten. Die UAV-Nachfrage wird jedoch voraussichtlich bis 2030 eine CAGR von 9,32 % verzeichnen und damit alle anderen Plattformen übertreffen, da sowohl Verteidigungs- als auch zivile Betreiber kontinuierliche Befehlsverbindungen anstreben. Die Marktgröße des luftgestützten SATCOM-Markts für UAVs profitiert von kompakten, leichten Terminals, die strenge SWaP-Schwellenwerte erfüllen und dennoch HD-Video und Sensordaten unterstützen. Die Einführung bei Drehflüglern dreht sich um SAR-, Offshore-Logistik- und Sanitätsevakuierungsmissionen, bei denen die Bodeninfrastruktur spärlich ist.

Softwaredefinierte Funkgeräte ermöglichen standardisierte Hardware über Plattformen hinweg, was Inventar und Zertifizierung vereinfacht. Militärische UAV-Verträge, wie die 11-Millionen-USD-Vergabe an Gilat, bestätigen anhaltende Beschaffungszyklen. Zivile UAV-Anwendungsfälle wachsen, da Regulierungsbehörden BVLOS-Korridore formalisieren und so adressierbare Flugzeugtypen erweitern. Lieferanten, die skalierbare, robuste Lösungen liefern können, die auf unterschiedliche Nutzlastgrenzen abgestimmt sind, beschleunigen die plattformübergreifende Durchdringung im luftgestützten SATCOM-Markt.

Nach Komponente: Transceiver verankern die softwaredefinierte Evolution

Transceiver sicherten sich im Jahr 2024 einen Marktanteil von 26,78 % am luftgestützten SATCOM-Markt, was ihre zentrale Rolle bei der frequenzflexiblen Konnektivität widerspiegelt. Modems und Router weisen bis 2030 eine CAGR von 8,34 % auf, da das bordeigene Netzwerkmanagement immer ausgefeilter wird. Die Marktgröße des luftgestützten SATCOM-Markts im Zusammenhang mit Phased-Array-Antennen steigt stetig, da elektronisch gesteuerte Designs mechanische Schüsseln ersetzen. Integrierte Terminals bündeln HF-Frontends, Modems und Strahlsteuerungslogik, wodurch linienersetzbare Einheiten und Installationsstunden reduziert werden.

Offene Architekturstandards fördern Lebenszyklusaktualisierungen ohne vollständigen Austausch, was ein Vorteil für Nachrüstprogramme ist. Lieferkettenengpässe bei GaN-Leistungsverstärkern beeinflussen Beschaffungsstrategien, wobei einige OEMs doppelte Lieferanten qualifizieren, um Risiken zu mindern. Der Übergang zu Mehrband-, softwaredefinierten Lösungen positioniert Transceiver als entscheidende Enabler des Hybrid-Orbit-Betriebs und festigt ihren führenden Anteil im luftgestützten SATCOM-Markt.

Nach Frequenzband: Ka-Band führt das Durchsatzrennen an

Ka-Band-Systeme werden voraussichtlich mit einer CAGR von 9,74 % wachsen und damit andere Frequenzsegmente übertreffen, da Fluggesellschaften und Verteidigungsbehörden Streaming-Video, Cloud-Zugang und hochratige ISR-Feeds priorisieren. Das Ku-Band wird im Jahr 2024 einen Anteil von 39,80 % an der Marktgröße des luftgestützten SATCOM-Markts behalten und profitiert von dichter Satellitenabdeckung und ausgereifter Wirtschaftlichkeit. Das L-Band bleibt für Backup- und Sicherheitsdienste unverzichtbar, während das X-Band spezialisierte militärische Anforderungen erfüllt.

Mehrband-Antennen ermöglichen eine dynamische Frequenzauswahl und optimieren für Latenz, Wetterabschwächung und Kosten. Forschungsprototypen demonstrieren den gleichzeitigen Mehrband-Phased-Array-Betrieb und versprechen nahtlose Übergaben ohne mechanische Elemente. Regulatorische Spektrumauktionen und ITU-Zuteilungen werden die regionale Einführung beeinflussen, doch der Kapazitätsvorteil des Ka-Bands hält es zum am schnellsten wachsenden Segment des luftgestützten SATCOM-Markts.

Nach Installationstyp: Nachrüstung gewinnt an Dynamik

Neubauten machten im Jahr 2024 53,70 % des Marktanteils am luftgestützten SATCOM-Markt aus, da OEMs konnektivitätsbereite Flugzeugzellen lieferten. Nachrüstprogramme verzeichnen jedoch eine CAGR von 7,65 %, da Betreiber Flotten mittleren Alters aufrüsten, um Passagier- und regulatorischen Anforderungen gerecht zu werden. Modulare, vorverdrahtete Bausätze minimieren Ausfallzeiten und entlasten Hangarkapazitätsengpässe. Die Marktgröße des luftgestützten SATCOM-Markts im Zusammenhang mit Nachrüstungen wächst, da Fluggesellschaften die Betriebslebensdauer über 10 Jahre hinaus verlängern und kapitalintensive Flottenersetzungen aufschieben.

Schlüsselfertige Integratoren bündeln Ausrüstung, STC-Engineering und Zertifizierungsunterstützung und sprechen damit Fluggesellschaften an, denen interne Modifikationsteams fehlen. Für Verteidigungsflotten bietet die Nachrüstung eine kostengünstige Einführung von Anti-Jamming-Funktionen, ohne Flugzeuge für längere Zeiträume am Boden zu halten. Lieferkettenvorhersehbarkeit und standardisierte Schnittstellen bleiben kritische Erfolgsfaktoren, da die Nachrüstungsnachfrage sich auf verschiedene Flugzeugkategorien ausweitet.

Nach Endnutzer: Verteidigung bleibt dominant

Regierungs- und Verteidigungsnutzer hielten im Jahr 2024 einen Marktanteil von 58,30 % am luftgestützten SATCOM-Markt, was die souveränen Imperative für sichere, widerstandsfähige Kommunikation widerspiegelt. Die kommerzielle Luftfahrt verzeichnete bis 2030 eine CAGR von 7,90 %, angetrieben durch Passagierkonnektivität und operative Datenanalysen. Die Branche des luftgestützten SATCOM profitiert von Technologie-Spillover-Effekten, da kommerzielle Akteure militärische Verschlüsselung und Redundanzfunktionen übernehmen.

Viasats Vertrag über 568 Millionen USD veranschaulicht das Verteidigungsengagement für taktische Gateways und luftgestützte Terminals. Kommerzielle Fluggesellschaften nutzen unterdessen Echtzeit-EFB-Updates und vorausschauende Wartungsfeeds, um die Effizienz zu steigern. Die sektorübergreifende Konvergenz beschleunigt die Komponentenkostensenkung, doch ITAR-Beschränkungen und Exportkontrollen prägen weiterhin internationale Kooperationen im luftgestützten SATCOM-Markt.

Geografische Analyse

Nordamerika führte den luftgestützten SATCOM-Markt im Jahr 2024 mit einem Anteil von 46,80 % an, gestützt durch robuste Verteidigungsbudgets, frühe Multi-Orbit-Einführung und eine große kommerzielle Flottenbasis. Lieferanten profitieren von klaren FAA-Zertifizierungswegen und einem dichten Netzwerk von Teleports, das die Servicequalität verbessert. Verteidigungsmodernisierungsprogramme, einschließlich der Terminals der nächsten Generation mit Störungsresistenz, sichern das Volumen für US-Hauptauftragnehmer und ihr Partnerökosystem.

Europa folgt mit ausgereifter Avionikfertigung, strengen EASA-Standards und wachsenden Fluggesellschaftsnachrüstungen mit Fokus auf das Passagiererlebnis. Multinationale Verteidigungsinitiativen, wie die IRIS²-Konstellation der EU, stärken die Nachfrage nach interoperablen Terminals. Regionale MRO-Hubs beschleunigen den Nachrüstungsdurchsatz, während nationale Fluggesellschaftsallianzen gebündelte Bandbreitenverträge aushandeln, um die Kosten pro Flugzeug zu senken.

Asien-Pazifik weist die schnellste CAGR von 8,90 % auf, angetrieben durch wachsenden Reiseverkehr der Mittelschicht, rasche Expansion von Billigfluggesellschaften und militärische Modernisierung in Japan, Südkorea, Indien und Australien. Regierungen investieren in inländische Satellitenkonstellationen und Bodensegmentinfrastruktur, um die strategische Autonomie zu stärken. Aufstrebende südostasiatische Fluggesellschaften priorisieren flexible Leasingmodelle, um CAPEX-Hürden zu überwinden, während Verteidigungsbudgets Mittel für ISR-fähige UAVs bereitstellen, die SATCOM-Rückführung benötigen. Der Nahe Osten und Afrika verzeichnen eine stetige Einführung im Zusammenhang mit der Entwicklung von Drehkreuzflughäfen und der Logistik im Ressourcensektor. Im Gegensatz dazu ist in Südamerika eine schrittweise Einführung zu beobachten, die durch makroökonomische Volatilität eingeschränkt, aber durch staatliche Konnektivitätsinitiativen in abgelegenen Regionen unterstützt wird.

Wettbewerbslandschaft

Der luftgestützte SATCOM-Markt weist eine moderate Konsolidierung auf, die von diversifizierten Luft- und Raumfahrtkonzernen und spezialisierten Konnektivitätsspezialisten getragen wird. Führende Akteure integrieren Antennen, Modems und verwaltete Dienste und nutzen langfristige Linieninstallationspositionen und Verteidigungsbeziehungen. Gogos Kauf von Satcom Direct für 375 Millionen USD erhöht den kombinierten Umsatz auf 890 Millionen USD und erweitert das Multi-Orbit-, Mehrband-Angebot. Gilats Übernahme von Stellar Blu für 98 Millionen USD verbessert die Fähigkeiten elektronisch gesteuerter Antennen für die Geschäftsluftfahrt und Militärflotten.

Die technologische Differenzierung konzentriert sich auf KI-optimierte Strahlsteuerung, cybersichere Wellenformen und offene Architektur-SDR-Plattformen. Anbieter beeilen sich, LEO-fähige Terminals zu zertifizieren, wobei Eutelsat und Panasonic Avionics 2025 die ersten kommerziellen Installationen in Betrieb nehmen. Die Lieferkettenresilienz, insbesondere für GaN-Bauelemente, beeinflusst Kosten und Lieferung und veranlasst einige Lieferanten, die Verstärkerproduktion vertikal zu integrieren.

Zu den Chancen in unbesetzten Marktsegmenten gehören direkte Satelliten-zu-Mobilfunk-Verbindungen für die logistische Anlagenverfolgung und softwaredefinierte Terminals, die Over-the-Air-Funktionsfreischaltungen ermöglichen. Die Wettbewerbsdynamik wird sich weiterentwickeln, da weitere LEO-Konstellationen den operativen Status erreichen und Verteidigungsbehörden die Nachfrage nach widerstandsfähigen Multi-Orbit-Lösungen skalieren. Unternehmen, die Netzwerkdienste mit zertifizierter luftgestützter Hardware verbinden, werden ihren Anteil am luftgestützten SATCOM-Markt konsolidieren.

Branchenführer im Bereich luftgestütztes SATCOM

Honeywell International Inc.

Thales Group

Viasat, Inc.

RTX Corporation

General Dynamics Mission Systems, Inc. (General Dynamics Corporation)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Avantel Limited erhielt einen Auftrag über 1,15 Millionen USD von Hindustan Aeronautics Limited (HAL) für luftgestützte Satellitenkommunikationsausrüstung. Der Technologielösungsanbieter wird HAL, ein staatliches Luft- und Raumfahrt- und Verteidigungsunternehmen unter dem indischen Verteidigungsministerium (MoD), mit einheimischen SATCOM-Systemen beliefern.

- Juli 2024: Orbit Communication Systems Ltd. ging eine Partnerschaft mit Viasat Inc. ein, um fortschrittliche SATCOM-Mehrzweckterminals für luftgestützte Plattformen zu entwickeln. Die Zusammenarbeit umfasst die Entwicklung und Lieferung von Terminals, die in Viasats globale Ka-Band-Netzwerke integriert werden, und verbessert das Konnektivitätsmanagement über Satellitennetzwerke hinweg. Orbit plant, luftgestützte SATCOM-Systeme der nächsten Generation zu entwickeln, die in Viasats globale Ka-Band-Netzwerke integriert werden, einschließlich der ViaSat-3- und Global Xpress (GX)-Netzwerke. Diese Systeme werden mit militärischen Ka-Band-HCX-steuerbaren Strahlen und designierten WGS-fähigen Terminals kompatibel sein. Die MPT-Systeme werden die Netzwerkkonsolidierung mit nahtlosen Umschaltfähigkeiten ermöglichen.

Umfang des globalen Berichts über den luftgestützten SATCOM-Markt

| Starrflügelflugzeuge | Kommerzielle Luftfahrt | Schmalrumpfflugzeuge |

| Großraumflugzeuge | ||

| Regionalflugzeuge | ||

| Allgemeine Luftfahrt | Geschäftsflugzeuge | |

| Kolben- und Turbinenflugzeuge | ||

| Militärische Luftfahrt | Kampfflugzeuge | |

| Transportflugzeuge | ||

| Spezialauftragflugzeuge | ||

| Sonstige | ||

| Drehflügler | Zivilhubschrauber | |

| Militärhubschrauber | ||

| Unbemannte Luftfahrzeuge (UAVs) | ||

| SATCOM-Terminals |

| Transceiver |

| Luftgestütztes Funkgerät |

| Modems und Router |

| SATCOM-Radomkuppeln |

| L-Band |

| X-Band |

| Ku-Band |

| Ka-Band |

| Mehrband/Sonstige |

| Neuinstallation |

| Nachrüstung |

| Regierung und Verteidigung |

| Kommerziell |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Israel | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Plattform | Starrflügelflugzeuge | Kommerzielle Luftfahrt | Schmalrumpfflugzeuge |

| Großraumflugzeuge | |||

| Regionalflugzeuge | |||

| Allgemeine Luftfahrt | Geschäftsflugzeuge | ||

| Kolben- und Turbinenflugzeuge | |||

| Militärische Luftfahrt | Kampfflugzeuge | ||

| Transportflugzeuge | |||

| Spezialauftragflugzeuge | |||

| Sonstige | |||

| Drehflügler | Zivilhubschrauber | ||

| Militärhubschrauber | |||

| Unbemannte Luftfahrzeuge (UAVs) | |||

| Nach Komponente | SATCOM-Terminals | ||

| Transceiver | |||

| Luftgestütztes Funkgerät | |||

| Modems und Router | |||

| SATCOM-Radomkuppeln | |||

| Nach Frequenzband | L-Band | ||

| X-Band | |||

| Ku-Band | |||

| Ka-Band | |||

| Mehrband/Sonstige | |||

| Nach Installationstyp | Neuinstallation | ||

| Nachrüstung | |||

| Nach Endnutzer | Regierung und Verteidigung | ||

| Kommerziell | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Übriger Asien-Pazifik-Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Israel | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des luftgestützten SATCOM-Markts?

Die Marktgröße des luftgestützten SATCOM-Markts beträgt im Jahr 2025 6,19 Milliarden USD und wird voraussichtlich bis 2030 auf 8,46 Milliarden USD anwachsen, was einer CAGR von 6,45 % entspricht.

Welches Plattformsegment wächst am schnellsten?

UAVs verzeichnen bis 2030 eine CAGR von 9,32 %, da sowohl Verteidigungs- als auch kommerzielle Betreiber autonome Missionen ausweiten.

Warum zieht das Ka-Band Aufmerksamkeit auf sich?

Das Ka-Band bietet höhere Kapazität und wächst mit einer CAGR von 9,74 %, ideal für Passagierinternet und datenintensive ISR-Feeds.

Wie bedeutend ist der Verteidigungssektor in diesem Markt?

Regierungs- und Verteidigungsnutzer halten einen Anteil von 58,30 % und unterstreichen damit ihre Priorität für sichere, widerstandsfähige Kommunikationsverbindungen.

Was treibt die Nachrüstungsnachfrage an?

Fluggesellschaften und Streitkräfte rüsten im Betrieb befindliche Flugzeuge auf, um Konnektivitätsanforderungen zu erfüllen, was eine CAGR von 7,65 % für Nachrüstungsinstallationen antreibt.

Welche Region wird voraussichtlich am schnellsten wachsen?

Asien-Pazifik verzeichnet bis 2030 eine CAGR von 8,90 %, angetrieben durch die Expansion kommerzieller Flotten und regionale Verteidigungsmodernisierung.

Seite zuletzt aktualisiert am: