MEA KI, Cybersicherheit und Big-Data-Analyse-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

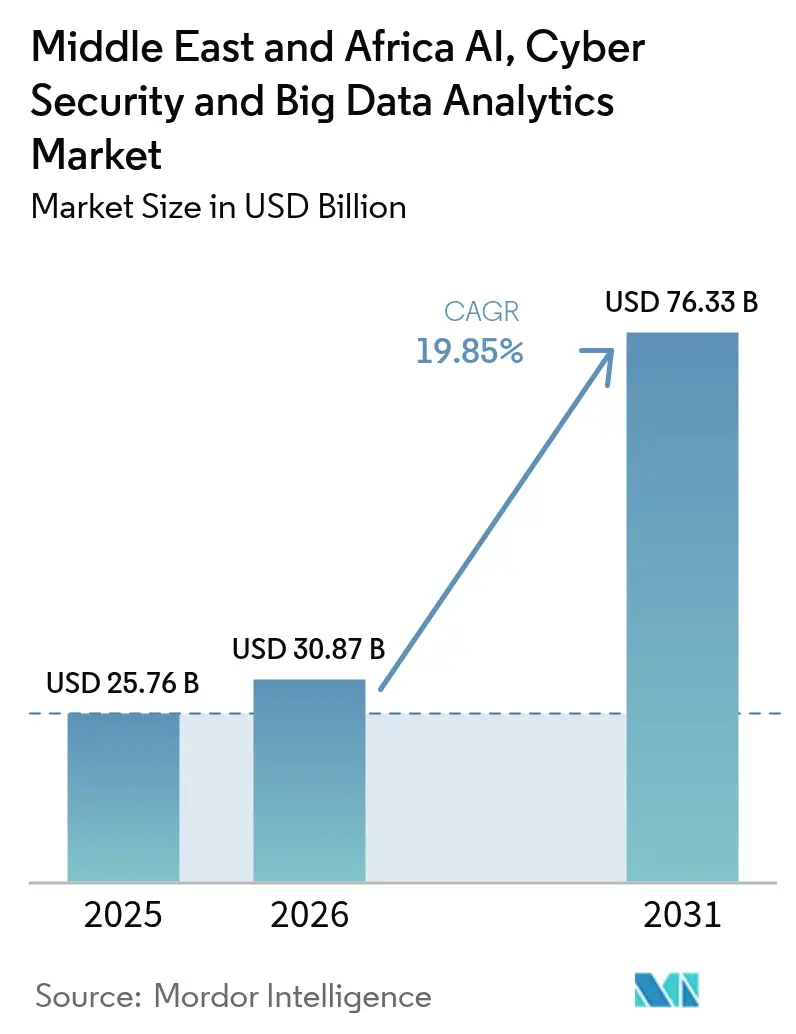

| Marktgröße im Basisjahr (2025) | 25.76 Milliarden US-Dollar |

| Marktgröße (2026) | 30.87 Milliarden US-Dollar |

| Marktgröße (2031) | 76.33 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 19.85% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

MEA KI, Cybersicherheit und Big-Data-Analyse-Marktanalyse von Mordor Intelligence

Die Marktgröße des Nahen Ostens und Afrikas KI-, Cybersicherheits- und Big-Data-Analysemarktes wurde im Jahr 2025 auf 25,76 Milliarden USD geschätzt und wird voraussichtlich von 30,87 Milliarden USD im Jahr 2026 auf 76,33 Milliarden USD bis 2031 wachsen, bei einer CAGR von 19,85 % während des Prognosezeitraums (2026–2031). Zunehmende souveräne KI-Fonds, verbindliche Datenlokalisierungsgesetze und eine rasche Cloud-Einführung im öffentlichen Sektor erweitern gemeinsam die adressierbare Nachfrage und verstärken gleichzeitig den Bedarf an integrierten Bedrohungsdaten- und Analysefähigkeiten. Etablierte Anbieter vertiefen ihre Präsenz durch Hyperscale-Einrichtungen und GPU-als-Dienstleistung-Partnerschaften, während lokale Spezialisten sich auf arabischsprachige Sprachmodelle konzentrieren, die historische Unterrepräsentation von Inhalten beheben und die Einhaltung der Datensouveränität gewährleisten. Der Naher Osten und Afrika KI-, Cybersicherheits- und Big-Data-Analysemarkt profitiert daher von synchronisierten Technologie-Upgrades und politischen Vorgaben, auch wenn Talentmangel und Engpässe in der Siliziumversorgung die kurzfristige Umsetzungsgeschwindigkeit dämpfen.

Wichtigste Erkenntnisse des Berichts

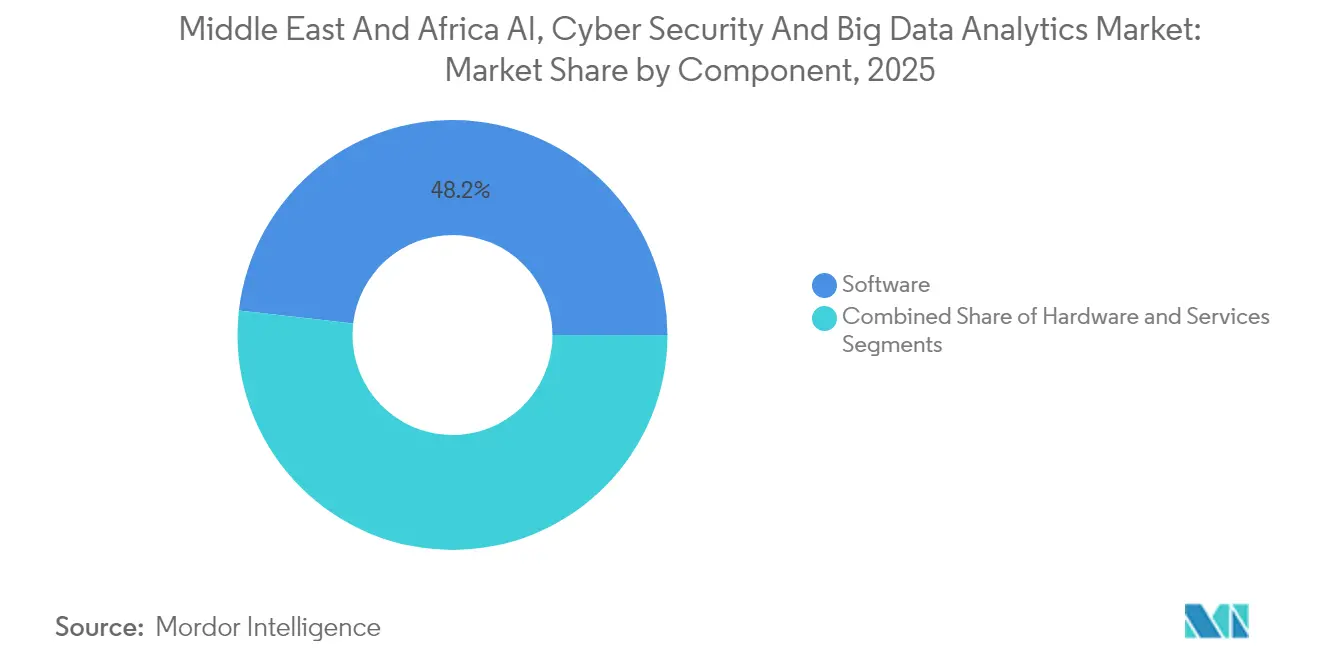

- Nach Komponente erfasste Software 48,18 % des Umsatzes im Jahr 2025, während Dienstleistungen voraussichtlich mit einer CAGR von 21,78 % bis 2031 wachsen werden – die stärkste Beschleunigung innerhalb des Komponentenmix.

- Nach Sicherheitstyp führte Netzwerksicherheit mit einem Anteil von 28,55 % an der Marktgröße des Nahen Ostens und Afrikas KI-, Cybersicherheits- und Big-Data-Analysemarktes im Jahr 2025; Cloud-Sicherheit wird bis 2031 voraussichtlich mit einer CAGR von 20,92 % wachsen.

- Nach Analysetyp dominierte die fortgeschrittene/prädiktive Analyse mit einem Anteil von 51,95 % an der Marktgröße des Nahen Ostens und Afrikas KI-, Cybersicherheits- und Big-Data-Analysemarktes im Jahr 2025, während Echtzeit-Streaming-Analyse mit einer CAGR von 23,05 % wachsen wird.

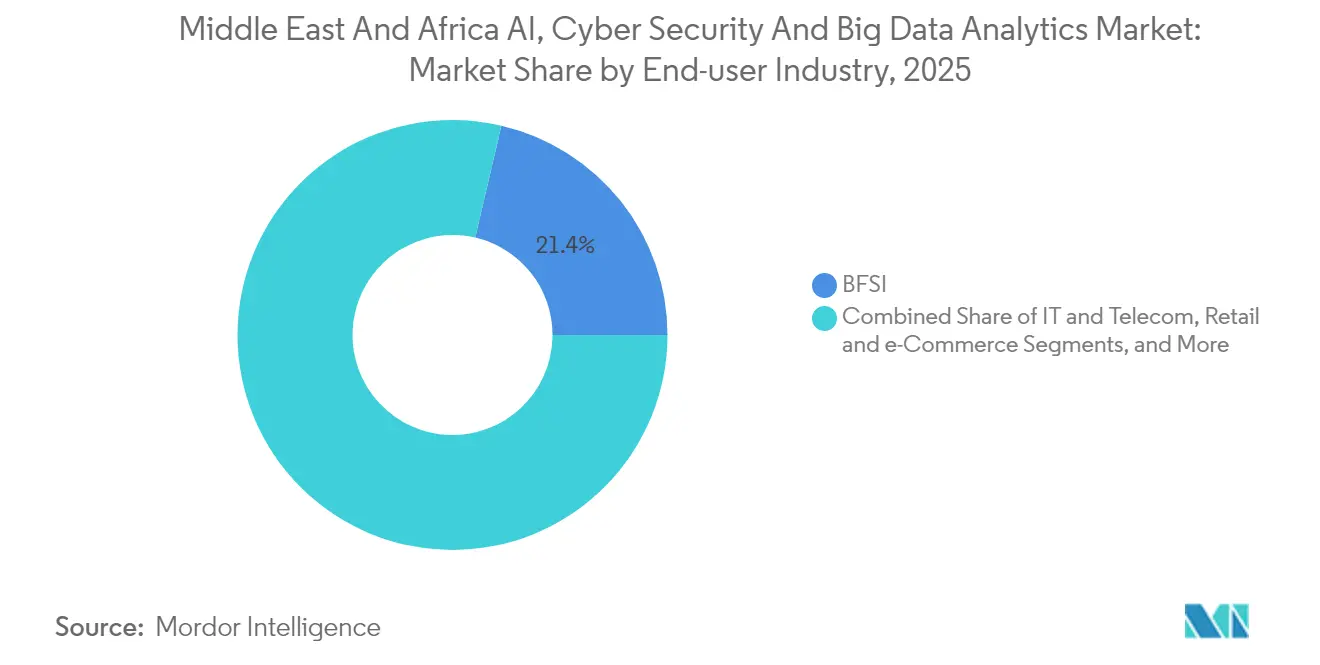

- Nach Endnutzerbranche hielt BFSI einen Anteil von 21,35 % am Umsatz des Jahres 2025, jedoch werden Gesundheitswesen und Biowissenschaften voraussichtlich die schnellste CAGR von 23,62 % bis 2031 verzeichnen.

- Nach Endnutzer-Unternehmensgröße entfielen 67,90 % der Ausgaben des Jahres 2025 auf Großunternehmen, doch KMU werden voraussichtlich mit einer CAGR von 22,05 % wachsen, da Cloud-native Plattformen die Einstiegshürden senken.

- Geografisch gesehen führte Saudi-Arabien mit einem Anteil von 25,90 % an den Ausgaben des Jahres 2025, während die Vereinigten Arabischen Emirate bis 2031 eine CAGR von 22,20 % verzeichnen sollen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

MEA KI, Cybersicherheit und Big-Data-Analyse-Markt Trends und Erkenntnisse

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Ausweitung souveräner KI-Fonds im GCC | +4.2% | Vereinigte Arabische Emirate, Saudi-Arabien, Katar | Mittelfristig (2–4 Jahre) |

| Beschleunigte Cloud-First-Vorgaben im öffentlichen Sektor | +3.8% | Global, mit frühen Gewinnen in den Vereinigten Arabischen Emiraten, Saudi-Arabien | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb im Einzel- und Finanzsektor um hyper-personalisierte Kundenerfahrungen | +3.1% | Global | Mittelfristig (2–4 Jahre) |

| 5G-IoT-Verbreitung als Treiber der Edge-Analyse-Nachfrage | +2.9% | GCC-Kern, Ausbreitung auf den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Verbindliche Datenlokalisierungs- und Cyber-Resilienz-Vorschriften | +2.7% | MENA-Kern, Ausweitung auf Afrika | Kurzfristig (≤ 2 Jahre) |

| Aufstieg von GenKI-gestützten arabischen großen Sprachmodellen | +2.4% | Arabischsprachige Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Die Ausweitung souveräner KI-Fonds im GCC transformiert regionale Innovation

Souveräne Vermögensvehikel des GCC verfünffachten ihre KI-Zuweisungen in den Jahren 2024–25, exemplarisch durch Abu Dhabis MGX mit einem Ziel von 100 Milliarden USD für KI-Infrastruktur und dem Public Investment Fund Saudi-Arabiens, der 40 Milliarden USD für Venture-Partnerschaften bereitstellt [1]Bloomberg News, „Abu Dhabi strebt 100 Milliarden USD AUM für KI-Investmentfirma MGX an,” bloomberg.com. Investitionen priorisieren das Training inländischer Modelle, Rechenzentrumskapazitäten und arabisch-zentrierte Sprachforschung und schaffen lokale Anbieter-Ökosysteme, die 350 Millionen arabischsprachige Nutzer mit kulturell relevanten Lösungen bedienen können. Souveränes Kapital zieht zudem ausländische Partner durch Joint Ventures an, die den Technologietransfer beschleunigen und gleichzeitig die Einhaltung der Datenresidenz sicherstellen.

Beschleunigte Cloud-First-Vorgaben treiben die digitale Transformation des öffentlichen Sektors voran

Das DEEM-Programm Saudi-Arabiens konsolidierte 175 Rechenzentren in 237 Einrichtungen und erzielte Einsparungen von 1,33 Milliarden USD und demonstrierte damit die fiskalischen und betrieblichen Vorteile der obligatorischen Cloud-Einführung. Parallele Initiativen in den Vereinigten Arabischen Emiraten und Katar schreiben die Migration staatlicher Arbeitslasten in lokale Hyperscale-Regionen vor, was einen Anstieg der Beschaffung von Zero-Trust-Kontrollen, Cloud-Zugangs-Sicherheitsbrokern und automatisiertem Compliance-Management ausgelöst hat.

Wettbewerb im Einzel- und Finanzsektor um hyper-personalisierte Kundenerfahrungen

Banken tragen den Großteil der regionalen Sicherheitsausgaben bei, da Open-Banking-APIs die Angriffsflächen vergrößern und die Nachfrage nach KI-gesteuerter Betrugserkennung steigern. Einzelhändler setzen autonome Einkaufsagenten ein, die komplexe Einkaufsvorgänge abschließen, was Unternehmen dazu zwingt, Produktdaten in maschinenlesbare Formate umzustrukturieren, um den Marktanteil inmitten KI-vermittelter Handelstransformationen zu erhalten.

5G-IoT-Verbreitung treibt die Edge-Analyse-Nachfrage an

Netzbetreiber verpflichten sich zu 97 Milliarden USD für 5G-Rollouts bis 2030, wobei private 5G-Netzwerke wie ADNOC-e& einen prognostizierten wirtschaftlichen Wert von 1,5 Milliarden USD aus latenzsensitiven KI-Arbeitslasten liefern[2]Telecom Lead, „Strategien für Netzbetreiber zur Steigerung von 5G,” telecomlead.com. Edge-Plattformen nehmen Sensordatenströme auf und lösen Millisekundenentscheidungen aus, die Ausfallzeiten reduzieren, Energie optimieren und die Arbeitssicherheit verbessern.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Mangel an arabischsprachigen KI-Talenten und Datenbeschriftungsexpertise | -2.8% | Arabischsprachige Regionen | Langfristig (≥ 4 Jahre) |

| Fragmentierte veraltete OT-Netzwerke, die Zero-Trust-Rollouts behindern | -2.1% | Industriezentren in Saudi-Arabien, Vereinigte Arabische Emirate | Mittelfristig (2–4 Jahre) |

| Hohe Gesamtbetriebskosten für siliziumintensive GPU-Infrastruktur | -1.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Eskalierendes geopolitisches Cyber-Risiko, das Versicherungsprämien erhöht | -1.6% | MENA-Kern | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an arabischsprachigen KI-Talenten und Datenbeschriftungsexpertise begrenzt die Umsetzungsgeschwindigkeit

Nur 12 % der befragten Unternehmen fühlen sich vollständig auf die KI-Einführung vorbereitet, was den Mangel an arabischsprachigen Datenwissenschaftlern und Annotatoren widerspiegelt, die hochwertige Korpora für die Modell-Feinabstimmung kuratieren können. Dieser Engpass verlängert die Proof-of-Concept-Phasen und erhöht die Abhängigkeit von verwalteten Diensten.

Fragmentierte veraltete OT-Netzwerke behindern Zero-Trust-Rollouts

Industriestandorte im Energie- und Versorgungsbereich betreiben heterogene Steuerungssysteme mit minimaler Segmentierung, was identitätszentrierte Sicherheitsebenen erschwert und die breite Zero-Trust-Einführung verzögert. Nachrüstungskosten und das Risiko von Ausfallzeiten entmutigen sofortige Upgrades und veranlassen einige Betreiber, auf perimeterbasierte Abwehrmaßnahmen zurückzugreifen, die konvergierte Bedrohungsvektoren nicht adressieren können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Wachstum der Dienstleistungen übertrifft den Produktabsatz

Software behielt 48,18 % des Umsatzes im Jahr 2025 aufgrund fest etablierter SIEM-, XDR- und Visualisierungs-Deployments, die die Sicherheitsarchitekturen von Unternehmen verankern. Dennoch werden Dienstleistungen den Großteil des inkrementellen Wertes mit einer CAGR von 21,78 % generieren, da Organisationen Beratung, Integration und 24/7-verwaltete Erkennung als Reaktion auf regionsweite Talentlücken beschaffen. Der Marktanteil des Nahen Ostens und Afrikas KI-, Cybersicherheits- und Big-Data-Analysemarktes für Dienstleistungen wird sich voraussichtlich weiter ausdehnen, sobald Hyperscaler neue Verfügbarkeitszonen abschließen und GPU-als-Dienstleistung-Cluster aktivieren.

Das Hardware-Wachstum lässt nach aufgrund hoher Kapitalintensität, wobei Unternehmen verbrauchsbasierte Modelle bevorzugen, die die GPU-Abschreibung auf Dienstleistungsanbieter verlagern. Folglich werden verwaltete Sicherheits- und AIOps-Abonnements zu zentralen Liefermechanismen in BFSI- und Gesundheitskohorten, die 24/7-Betriebszeitvorgaben gegenüberstehen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Sicherheitstyp: Cloud-Sicherheit eilt voraus

Netzwerkschutz-Tools hielten 2025 einen Anteil von 28,55 %, da Telekommunikationsbetreiber die 5G-Infrastruktur gegen Signalisierungsstürme und DDoS-Angriffe abhärteten. Cloud-Sicherheit wird eine CAGR von 20,92 % verzeichnen, da Cloud-First-Vorgaben des öffentlichen Sektors und hybride Unternehmensstrategien ein kontinuierliches Positionsmanagement über Multi-Cloud-Umgebungen hinweg erfordern. Die Marktgröße des Nahen Ostens und Afrikas KI-, Cybersicherheits- und Big-Data-Analysemarktes für Cloud-Sicherheit wird durch verbindliche Datenschutzverletzungs-Benachrichtigungsgesetze mit Bußgeldern von bis zu 2 Millionen AED weiter verstärkt, was Vorstände dazu veranlasst, zentralisierten Kontrollen Priorität einzuräumen.

Die Konvergenz von API-, OT- und Identitätsebenen treibt einheitliche Richtlinien-Engines voran, während spezialisierte Modell-Integritätsscanner entstehen, um Halluzinations- oder Prompt-Injection-Risiken in generativen KI-Anwendungen zu erkennen.

Nach Analysetyp: Echtzeit-Streaming-Analyse gewinnt an Bedeutung

Fortgeschrittene/prädiktive Analyse besaß 51,95 % der Ausgaben im Jahr 2025, gestützt durch maschinelle Lernpipelines, die Risiken und Kundenabwanderung prognostizieren. Echtzeit-Streaming-Analyse wird alle anderen Kategorien mit einer CAGR von 23,05 % übertreffen und spiegelt Edge-Architekturen wider, die Millisekundenentscheidungen in Ölfeldern, Häfen und Smart-City-Leitstellen lokalisieren.

Die dem Streaming-Analyse im Nahen Osten und Afrika KI-, Cybersicherheits- und Big-Data-Analysemarkt zugewiesene Marktgröße wird On-Premises-Industriedaten und Cloud-KI-Plattformen verbinden und autonome Feldinterventionen ermöglichen. Anspruchsvolle Visualisierungsebenen bleiben unerlässlich, da Geschäftsanwender kontextreiche Berichte statt roher Anomaliemeldungen verlangen, was eine Einführung über Data-Science-Teams hinaus gewährleistet.

Nach Endnutzerbranche: Gesundheitswesen-Einführung nimmt zu

BFSI trug 21,35 % des Umsatzes im Jahr 2025 bei, dank anhaltender regulatorischer Anforderungen und Betrugserkennung. Im Gegensatz dazu werden Gesundheitswesen und Biowissenschaften bis 2031 mit 23,62 % pro Jahr wachsen, da Telemedizinplattformen, diagnostische Bildgebungs-KI und intelligente Krankenhäuser unter nationalen E-Health-Strategien proliferieren. Der Marktanteil des Nahen Ostens und Afrikas KI-, Cybersicherheits- und Big-Data-Analysemarktes für das Gesundheitswesen wird durch grenzüberschreitende Datenstandards katalysiert, die sichere Austausche zwischen Krankenhäusern und Versicherungen ermöglichen.

Energie und Versorgungsunternehmen halten zweistellige Investitionen aufrecht, da ADNOC, Aramco und Netzbetreiber anlagenintensive Betriebe digitalisieren und prädiktive Modelle einsetzen, die ungeplante Ausfallzeiten und Kohlenstoffintensität gleichzeitig reduzieren.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer-Unternehmensgröße: KMU schließen die Lücke

Großunternehmen erfassten 67,90 % der Ausgaben im Jahr 2025; KMU verzeichnen jedoch eine rasche CAGR von 22,05 %, da abonnementbasierte KI-Beschleuniger und verwaltete SOC-Dienste Kapital- und Personalengpässe umgehen. GPU-als-Dienstleistung-Einrichtungen, die von NVIDIA und Ooredoo eingeführt wurden, demokratisieren den Zugang zu massiver Rechenleistung und gestalten die Wettbewerbsdynamik durch Senkung der technischen Hürde für fortgeschrittene Analyseprojekte um.

Standardisierte Compliance-Rahmenwerke nationaler Cybersicherheitsbehörden bieten vorgefertigte Kontrollzuordnungen, die kleineren Unternehmen helfen, Audits ohne maßgeschneiderte Beratung zu bestehen, und ebnen so das Spielfeld weiter.

Geografische Analyse

Saudi-Arabien sicherte sich einen Anteil von 25,90 % an den Ausgaben des Jahres 2025, da Vision 2030 20 Milliarden USD für 300 Start-ups bereitstellte und einen 18.000-GPU-Supercomputer zur Unterstützung des ALLaM-Modells von HUMAIN finanzierte. Die grundlegenden Cybersicherheitskontrollen des Königreichs und branchenspezifische Cloud-Vorgaben fördern kontinuierliche Upgrade-Zyklen in Finanz-, Energie- und Regierungsbereichen. Neue COE-Kooperationen mit NVIDIA stärken die inländische Chip-Verfügbarkeit und hochdichte Rechencluster, die das Modelltraining beschleunigen.

Die Vereinigten Arabischen Emirate, die mit einer CAGR von 22,20 % wachsen, profitieren von Microsofts 1,5-Milliarden-USD-Investition in G42 und der Beteiligung von MGX am globalen KI-Infrastrukturkonsortium im Wert von 100 Milliarden USD. Die nationale KI-Strategie 2031 zielt auf einen BIP-Beitrag von 96 Milliarden USD ab und veranlasst Ministerien, KI-First-Dienstleistungserbringung zu implementieren, was wiederum die Nachfrage nach Cloud-Sicherheits- und Analyseschichten stimuliert. Katar, die Türkei und Ägypten bilden eine zweite Schicht schnell aufholender Länder. Der GPU-Dienst von Ooredoo erstreckt sich über sechs MENA-Märkte und ermöglicht grenzüberschreitenden KI-Start-ups den Zugang, während der Digitalisierungsplan der Türkei Banking-APIs modernisiert und Ägypten die afrikanische Regulierungsharmonisierung beim Datenschutz anführt. Südafrika verankert den Schwung im subsaharischen Afrika durch etablierte Colocation-Campusse und Qualifizierungsprogramme, unterstützt durch Googles Ausbildungsstipendium in Höhe von 5,8 Millionen USD. Cassava Technologies und NVIDIA werden Afrikas erste KI-Fabrik errichten, die zunächst Arbeitslasten aus den Bereichen digitale Gesundheit, Finanztechnologie und Agrartechnologie in Süd- und Ostafrika bedient. Der Rest des Nahen Ostens und Afrikas, bestehend aus Kenia, Nigeria, Marokko und anderen, weist ungenutztes Potenzial auf, steht jedoch vor Bandbreiten- und Stromnetzengpässen. Regionale Entwicklungsbanken finanzieren Glasfaserausbauten und Projekte im Bereich erneuerbarer Energien, die künftige Rechenzentrumsexpansionen untermauern und eine breitere Einführung von Lösungen des Nahen Ostens und Afrikas KI-, Cybersicherheits- und Big-Data-Analysemarktes ermöglichen werden.

Wettbewerbslandschaft

Globale Hyperscaler und Chiphersteller dominieren die Grundschichten, sind jedoch auf lokale Partnerschaften angewiesen, um Sprach-, Regulierungs- und Beschaffungspräferenzen zu navigieren. Microsoft verankert den Plattformanteil durch neue Regionen in Saudi-Arabien, den Vereinigten Arabischen Emiraten und Südafrika und meldet ein regionales Azure-KI-Konsumwachstum von 157 % im Jahresvergleich. NVIDIA verknüpft GPU-Lieferketten mit souveränen Programmen über Khazna-KI-Fabriken und Ooredoo-Konnektivität und stärkt einen Ökosystemansatz, der Silizium, Software und verwaltete Dienste umfasst.

Regionale Spezialisten differenzieren sich durch kulturelle Ausrichtung. HUMAINs ALLaM 34B und Watads Mulhem konzentrieren sich auf Umgangssprache-Dialekte und regulatorisch konforme Datensätze und schaffen Nischen in Regierungs-Chatbots, Finanztechnologie-KYC und Medienlokalisierung. G42 verbindet Modellforschung mit Cloud-Infrastruktur und erwarb den Cybersicherheitsintegrator CPX, um GenKI-Pipelines von Ende zu Ende abzusichern [4]AIbase, „G42 erwirbt Cybersicherheitsunternehmen CPX,” aibase.com.

Die Anbieterkonkurrenz verschärft sich rund um KI-Sicherheit. Das Gebot von Palo Alto Networks in Höhe von 700 Millionen USD für Protect AI und die Akquisition von Recorded Future durch Mastercard für 2,65 Milliarden USD signalisieren die Konvergenz zwischen Bedrohungsdaten- und Modell-Integritätsbereichen. Verwaltete Sicherheitsanbieter führen „KI-SOC”-Angebote ein, die Telemetriedaten in große Sprachmodelle für Analytiker-Co-Piloten einspeisen, und zielen auf KMU-Konten ab, denen interne Expertise fehlt.

MEA KI, Cybersicherheit und Big-Data-Analyse-Branchenführer

Microsoft Corporation

NVIDIA Corporation

Amazon Web Services, Inc.

Cisco Systems, Inc.

IBM Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: HUMAIN plant die öffentliche Veröffentlichung von ALLaM 34B, dem ersten saudi-arabisch trainierten arabischen großen Sprachmodell mit 34 Milliarden Parametern, anlässlich des Riyadh-KI-Gipfels.

- Juni 2025: Khazna kooperiert mit NVIDIA zur Bereitstellung regionaler KI-Fabriken, die jeweils 4.000 Hopper-GPUs beherbergen, beginnend in Abu Dhabi und Kairo.

- Mai 2025: Virtual InfoSec Africa eröffnet ein KI-gesteuertes Cyber-Forensik-Zentrum in Accra in Zusammenarbeit mit Exabeam.

- Mai 2025: HUMAIN und NVIDIA beginnen mit der Installation eines 18.000-GPU-Supercomputers zur Unterstützung der Ziele von Vision 2030.

MEA KI, Cybersicherheit und Big-Data-Analyse-Markt Berichtsumfang

Die Studie analysiert das aktuelle Marktumfeld und Wachstumstrends im Zusammenhang mit den KI-, Cybersicherheits- und Datenanalysebranchen in der Region Naher Osten und Afrika, mit einem Schwerpunkt auf Entwicklungen in der GCC-Region, die sich als einer der wichtigsten Investitionsschwerpunkte herausgestellt hat, unterstützt durch erhebliche Investitionstätigkeit und förderliche staatliche Rahmenbedingungen.

Die Studie verfolgt die länderspezifischen Marktdynamiken und die primären Implementierungsanwendungsfälle für KI und Datenanalyse. Die Studie analysiert die Auswirkungen von COVID-19 auf die IT- und digitalen Transformationstechnologien der Region.

Der Markt ist segmentiert nach Komponente (Hardware, Software, Dienstleistungen), Endnutzerbranche (IT und Telekommunikation, Einzelhandel, öffentliche und staatliche Einrichtungen, BFSI, Fertigung und Bauwesen, Gesundheitswesen), Cybersicherheitstyp (Netzwerk, Cloud, Anwendung, Endpunkt, drahtloses Netzwerk), Big-Data-Analysetyp (Datenerkennung und Visualisierung, fortgeschrittene Analyse) und Land (Vereinigte Arabische Emirate, Saudi-Arabien, Katar, Kuwait). Die Marktgrößen und Prognosen werden in Wertangaben (Millionen USD) für alle oben genannten Segmente bereitgestellt.

| Hardware | KI-Beschleuniger (GPU/ASIC) |

| Edge-Geräte und Sensoren | |

| Software | Sicherheitsplattformen (SIEM/XDR/SASE) |

| Analyse- und Visualisierungssuiten | |

| Dienstleistungen | Professionelle Dienstleistungen (Beratung, Integration) |

| Verwaltete Dienstleistungen (MSSP, AIOps, DAaaS) |

| Netzwerk |

| Cloud |

| Anwendung |

| Endpunkt |

| Drahtlos / IoT |

| Weitere aufkommende Bereiche (API, OT) |

| Datenerkennung und Visualisierung |

| Fortgeschrittene / prädiktive Analyse |

| Echtzeit-Streaming-Analyse |

| IT und Telekommunikation |

| Einzelhandel und E-Commerce |

| Öffentlicher Sektor und intelligente Städte |

| BFSI |

| Fertigung und Bauwesen |

| Gesundheitswesen und Biowissenschaften |

| Energie und Versorgungsunternehmen |

| Transport und Logistik |

| Weitere Branchen (Bildung, Medien) |

| Großunternehmen |

| KMU |

| Vereinigte Arabische Emirate |

| Saudi-Arabien |

| Katar |

| Türkei |

| Ägypten |

| Südafrika |

| Nach Komponente | Hardware | KI-Beschleuniger (GPU/ASIC) |

| Edge-Geräte und Sensoren | ||

| Software | Sicherheitsplattformen (SIEM/XDR/SASE) | |

| Analyse- und Visualisierungssuiten | ||

| Dienstleistungen | Professionelle Dienstleistungen (Beratung, Integration) | |

| Verwaltete Dienstleistungen (MSSP, AIOps, DAaaS) | ||

| Nach Sicherheitstyp | Netzwerk | |

| Cloud | ||

| Anwendung | ||

| Endpunkt | ||

| Drahtlos / IoT | ||

| Weitere aufkommende Bereiche (API, OT) | ||

| Nach Analysetyp | Datenerkennung und Visualisierung | |

| Fortgeschrittene / prädiktive Analyse | ||

| Echtzeit-Streaming-Analyse | ||

| Nach Endnutzerbranche | IT und Telekommunikation | |

| Einzelhandel und E-Commerce | ||

| Öffentlicher Sektor und intelligente Städte | ||

| BFSI | ||

| Fertigung und Bauwesen | ||

| Gesundheitswesen und Biowissenschaften | ||

| Energie und Versorgungsunternehmen | ||

| Transport und Logistik | ||

| Weitere Branchen (Bildung, Medien) | ||

| Nach Endnutzer-Unternehmensgröße | Großunternehmen | |

| KMU | ||

| Nach Land | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Katar | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

Im Bericht beantwortete Schlüsselfragen

Welcher Umsatz wird bis 2031 aus KI-, Cybersicherheits- und Big-Data-Lösungen im Nahen Osten und Afrika erwartet?

Die Ausgaben werden bis 2031 voraussichtlich 76,33 Milliarden USD erreichen, was einer CAGR von 19,85 % während 2026–2031 entspricht.

Welches Segment wächst bis 2031 am schnellsten?

Dienstleistungen werden mit einer CAGR von 21,78 % wachsen, da Unternehmen KI-Integration und verwaltete Erkennung auslagern.

Warum nimmt Cloud-Sicherheit im Nahen Osten und Afrika rasant zu?

Cloud-First-Vorgaben des Staates und die Multi-Cloud-Expansion beschleunigen die Nachfrage und treiben eine CAGR von 20,92 % voran.

Wie beeinflussen souveräne Fonds die Einführung?

GCC-Staatsfonds leiten über 140 Milliarden USD in lokale KI-Infrastruktur und beschleunigen die Kommerzialisierung.

Seite zuletzt aktualisiert am: