KI im Bauwesen Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

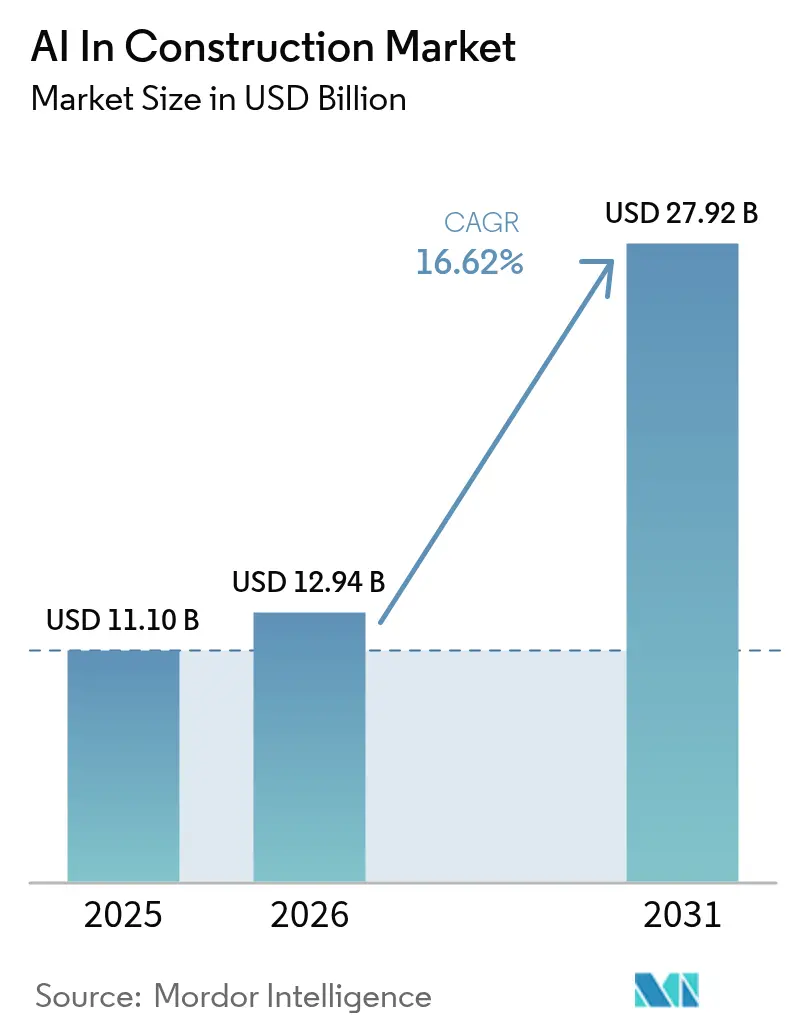

| Marktgröße (2026) | 12.94 Milliarden US-Dollar |

| Marktgröße (2031) | 27.92 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.62% CAGR |

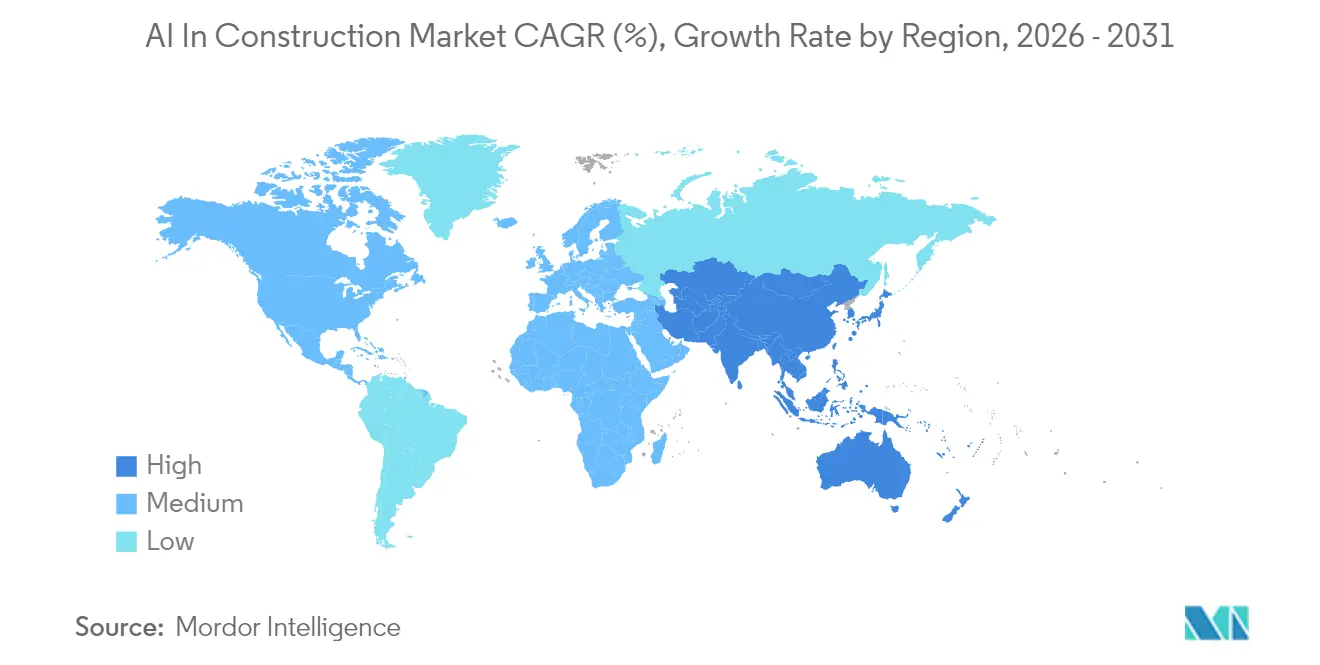

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

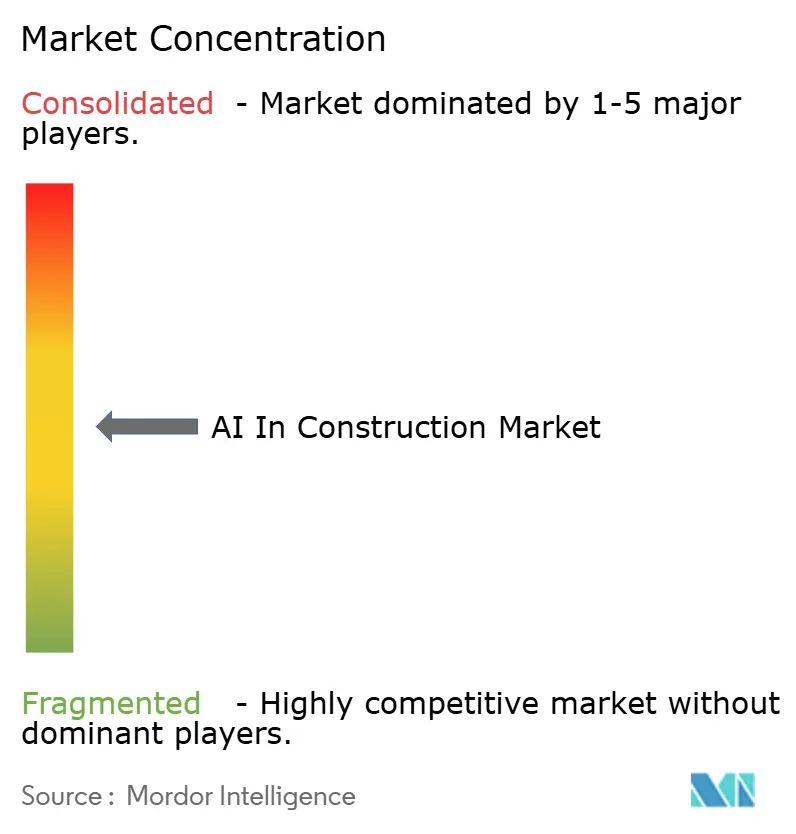

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

KI im Bauwesen Marktanalyse von Mordor Intelligence

Die Marktgröße für KI im Bauwesen wird im Jahr 2026 auf USD 12,94 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 11,1 Milliarden, mit Prognosen für 2031 von USD 27,92 Milliarden, was einem Wachstum von 16,62 % CAGR über den Zeitraum 2026–2031 entspricht. Steigende Kapitalzuflüsse in die digitale Infrastruktur, weitreichende Arbeitskräftemangel und verschärfte Sicherheitsvorschriften veranlassen Auftragnehmer, intelligente Automatisierung in großem Maßstab einzuführen. Auftragnehmer nutzen Predictive Analytics, um Kostenüberschreitungen einzudämmen, Cloud-native Plattformen zur Vereinheitlichung isolierter Daten und autonome Geräte, um wachsende Qualifikationslücken zu schließen. Große Auftraggeber reservieren Rekordbudgets für KI-fähige Rechenzentren, während Regulierungsbehörden KI-basierte Sicherheits- und Emissionsberichtsstandards kodifizieren, die die Dringlichkeit der Technologieeinführung erhöhen. Die Wettbewerbsintensität steigt, da etablierte Anbieter KI in vertraute Arbeitsabläufe integrieren, um ihren Marktanteil gegen wagniskapitalfinanzierte Spezialisten zu verteidigen, die schrittweise Produktivitätssteigerungen versprechen.

Wichtigste Erkenntnisse des Berichts

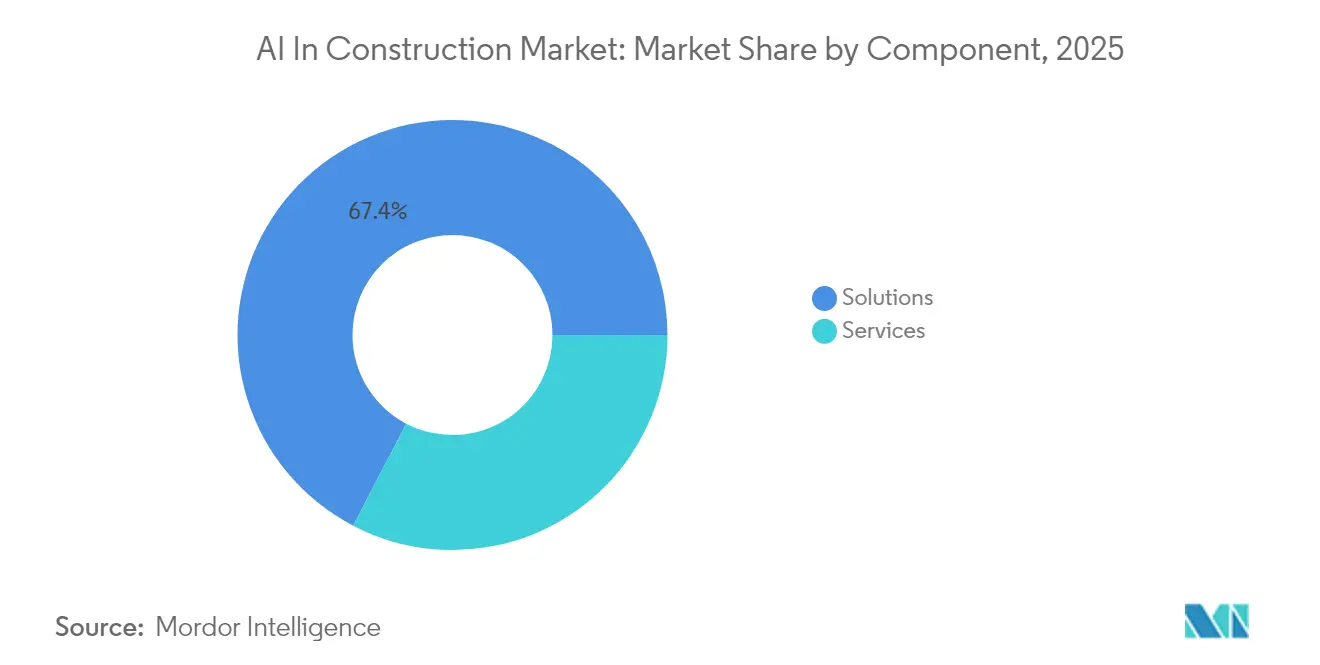

- Nach Komponente hielten Lösungen im Jahr 2025 einen Anteil von 67,35 % am Umsatz des KI im Bauwesen Marktes, während Dienstleistungen bis 2031 einen CAGR von 32,45 % verzeichnen sollen.

- Nach Anwendung führte Planung und Design mit einem Anteil von 34,92 % am KI im Bauwesen Markt im Jahr 2025 und soll mit einem CAGR von 36,41 % wachsen.

- Nach Bereitstellung erfasste Cloud im Jahr 2025 einen Anteil von 61,22 % an der KI im Bauwesen Marktgröße, während Hybrid-Modelle einen CAGR von 35,26 % verfolgen.

- Nach Projektlebenszyklusphase hielt die Vorbauphase im Jahr 2025 einen Anteil von 37,28 % am KI im Bauwesen Markt; Nachbauphase/Betrieb und Instandhaltung liegt auf Kurs für einen CAGR von 40,24 %.

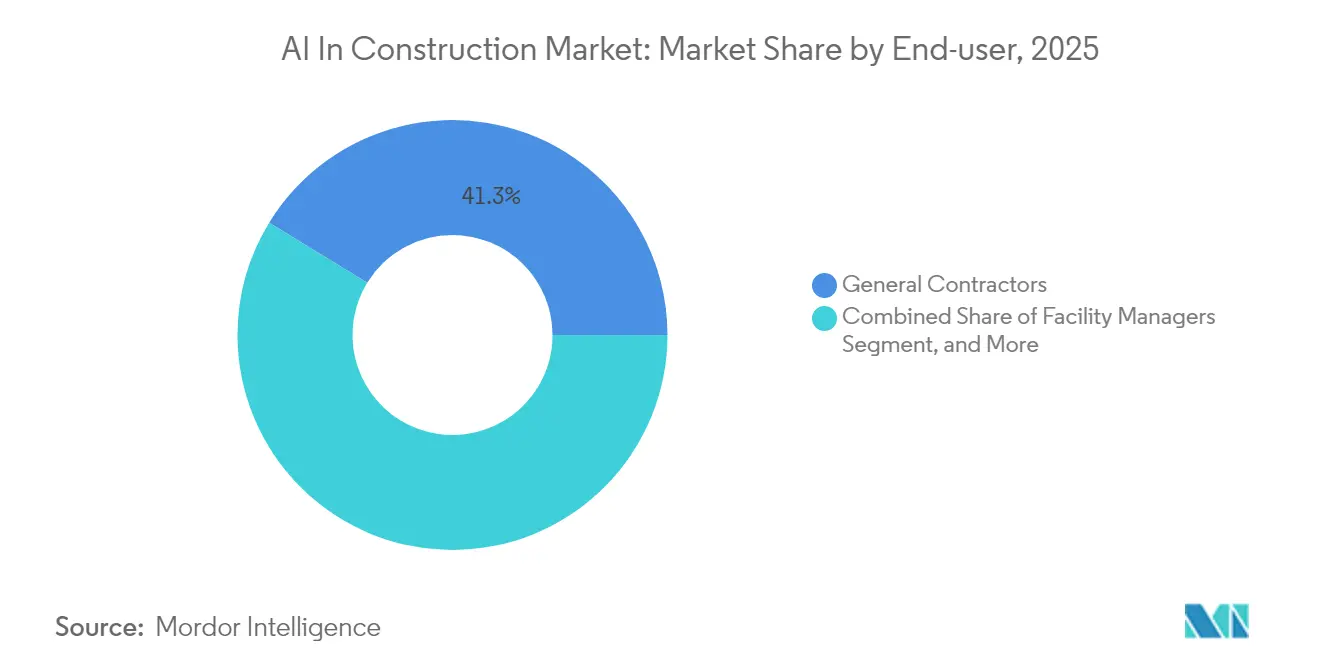

- Nach Endnutzer dominierten Generalunternehmer im Jahr 2025 mit 41,25 % der Nachfrage im KI im Bauwesen Markt, während Facility Manager mit einem CAGR von 34,62 % das stärkste Wachstum verzeichneten.

- Nach Projekttyp führten Gewerbeprojekte im Jahr 2025 mit einem Anteil von 36,30 % im KI im Bauwesen Bereich, während Infrastruktur voraussichtlich mit einem CAGR von 30,12 % beschleunigen wird.

- Nach Geografie trug Nordamerika im Jahr 2025 42,25 % des Umsatzes im KI im Bauwesen bei; der asiatisch-pazifische Raum ist bis 2031 für einen CAGR von 32,26 % positioniert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale KI im Bauwesen Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kosten- und Zeitplanoptimierung durch Predictive Analytics | +3.2% | Global mit früher Einführung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Beschleunigung der Einhaltung von Sicherheitsvorschriften auf Baustellen | +2.8% | Global, getrieben durch US- und EU-Regulierung | Kurzfristig (≤ 2 Jahre) |

| Durch Arbeitskräftemangel getriebene Robotikeinführung | +4.1% | APAC-Kern, Ausweitung auf Nordamerika | Mittelfristig (2–4 Jahre) |

| ESG-verknüpfte Nachfrage nach kohlenstoffarmen, datenreichen Projekten | +2.3% | EU führend, Ausweitung auf Nordamerika und APAC | Langfristig (≥ 4 Jahre) |

| Boom bei KI-fähigen Rechenzentrum-Projekten | +3.7% | Global, konzentriert in den USA, Südkorea und China | Kurzfristig (≤ 2 Jahre) |

| Reife der openBIM-Standards zur Ermöglichung von KI-Interoperabilität | +1.9% | Global, fortgeschritten in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kosten- und Zeitplanoptimierung durch Predictive Analytics

Predictive Analytics halbiert Kostenüberschreitungen, indem Tausende von Zeitplanvarianten gegen aktuelle Ressourcen-, Wetter- und Lieferketteneingaben simuliert werden, wie der Einsatz von ALICE Core durch Zachry Construction bestätigt.[1]Engineering News-Record, "Zachry Tests ALICE AI for Megaproject Scheduling," enr.comAuftragnehmer berichten von 37 % Steigerung der Arbeitsproduktivität und 41 % weniger Änderungsaufträgen, sobald Modelle Konflikte erkennen, bevor die Mannschaften mobilisieren. Diese quantifizierbaren Erfolge machen die prädiktive Planung zum Standard-Ausgangspunkt für die digital-orientierte Projektabwicklung im KI im Bauwesen Markt.

Beschleunigung der Einhaltung von Sicherheitsvorschriften auf Baustellen

Computer-Vision-Gateways erkennen jetzt fehlende persönliche Schutzausrüstung, unsichere Näherungen oder Geräteausfälle in Echtzeit und reduzieren die Unfallraten um 67,5 % sowie Versicherungsansprüche um 36,8 %. Die Leitlinien des US-Ministeriums für Innere Sicherheit zur kritischen Infrastruktur befürworten KI-gestützte Risikobewertung und stärken den regulatorischen Rückenwind.[2]DHS, "Critical Infrastructure AI Safety Guide," dhs.gov Auftragnehmer wie GCC nutzen Buildots, um wöchentlich 70.000 Elemente zu inspizieren und Mannschaften zu warnen, bevor Gefahren eskalieren. Da die Strafen steigen, wird sicherheitsorientierte KI zu einem Auftrag auf Vorstandsebene.

Durch Arbeitskräftemangel getriebene Robotikeinführung

Roboter übernehmen jetzt das Binden von Bewehrungsstahl, das Mauern und das Einrammen von Solarpfählen, reduzieren gefährliche Arbeitsstunden um 72 % und steigern die Genauigkeit um 55 %. Japans Kajima Corporation koordiniert unbemannte Maschinen über die A4CSEL-Plattform und bewältigt bis zu 7.000 Mikroaufgaben pro Schicht.[3]The Asahi Shimbun, "Kajima's A4CSEL Automates Heavy Equipment," asahi.comDie Technologie ermöglicht es Auftraggebern, trotz alternder Fachkräfte voranzukommen, insbesondere im gesamten asiatisch-pazifischen Raum, wo die Defizite am akutesten sind. Autonome Lösungen zählen daher zu den stärksten Wachstumsvektoren im KI im Bauwesen Markt.

ESG-verknüpfte Nachfrage nach kohlenstoffarmen, datenreichen Projekten

KI wählt Materialien aus, prognostiziert HLK-Lasten und automatisiert die Vorfertigung außerhalb der Baustelle, was zu 25 % Kohlenstoffreduktionen im Vergleich zu herkömmlichen Ansätzen führt. Plattformen wie Estabild speisen Live-Standortdaten in ESG-Dashboards ein, sodass Bauunternehmen die Einhaltung von Vorschriften gegenüber Investoren in Echtzeit nachweisen können. Europas Taxonomieverordnungen verpflichten Auftragnehmer zur Quantifizierung des eingebetteten Kohlenstoffs und machen KI von einer optionalen zu einer unverzichtbaren Voraussetzung für die Qualifikation.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen und unklarer ROI | -2.1% | Global, am schwerwiegendsten für KMU-Auftragnehmer | Kurzfristig (≤ 2 Jahre) |

| Mangel an KI-kompetentem Baupersonal | -1.8% | Global, akut in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Fragmentierte Projektdaten und veraltete isolierte Systeme | -1.5% | Globale Bestandsmärkte | Langfristig (≥ 4 Jahre) |

| Bevorstehende KI-Governance- und Transparenzregeln | -1.2% | EU führend, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen und unklarer ROI

Umfassende KI-Einführungen übersteigen häufig USD 100.000, bevor Vorteile sichtbar werden – ein Schwellenwert, der viele Subunternehmer ausschließt. Projektbasierte Umsatzmodelle erschweren die Amortisationsberechnungen zusätzlich und verlangsamen die Einführung von KI im Bauwesen Markt in der Frühphase.

Mangel an KI-kompetentem Baupersonal

Universitäten haben erst kürzlich Datenwissenschaftsmodule in Baulehrpläne aufgenommen, sodass Unternehmen um knappe Spezialisten konkurrieren müssen, die Prämiengehälter verlangen. Qualifikationsmangel verlängert Pilotprojektzeiträume und mindert erreichbare Einsparungen, was das kurzfristige Wachstum dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Lösungen führen, während Dienstleistungen beschleunigen

Lösungen machten 67,35 % der Ausgaben im Jahr 2025 aus, da Auftragnehmer bestrebt waren, sofort einsetzbare Plattformen zu lizenzieren, die sich leicht in bestehende Arbeitsabläufe integrieren lassen. Dienstleistungserlöse liegen in absoluten Zahlen zurück, werden jedoch voraussichtlich mit einem CAGR von 32,45 % steigen, da Unternehmen jetzt Integratoren beauftragen, Algorithmen auf projektspezifische Datensätze abzustimmen. Die KI im Bauwesen Marktgröße für Dienstleistungen wird die Lücke schließen, da Anwender Änderungsmanagement-Expertise gegenüber eigenständigem Code priorisieren. Multimodale Suiten von Trimble verbinden generatives Design, Projektsteuerung und automatisierte Mengenermittlung in einer Oberfläche und dämpfen die Attraktivität von Einzellösungen.

Berater, Systemintegratoren und spezialisierte Trainer gewinnen an Bedeutung, indem sie veraltete Datensätze bereinigen, Data Lakes aufbauen und kontinuierliche Verbesserungsschleifen verwalten. Ihr wachsender Einfluss signalisiert, dass technologische Wettbewerbsfähigkeit im KI im Bauwesen Markt ebenso sehr von Beratungstiefe wie von Algorithmusleistung abhängt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Dominanz von Planung und Design durch Sicherheitsanstieg herausgefordert

Planung und Design führte im Jahr 2025 mit einem Anteil von 34,92 %, angetrieben durch generative Design-Workflows, die Designzeiträume um 50 % verkürzen. Sicherheits- und Risikomanagement wird jedoch voraussichtlich alle Mitbewerber übertreffen, mit einem CAGR von 38,02 %, da Regulierungsbehörden die Aufsicht verschärfen. Cloud-Vision-Engines rationalisieren Inspektionen, während tragbare Sensoren Warnmeldungen direkt an Vorgesetzte senden. Dieser Sog aus der Sicherheitskonformität positioniert Sicherheits- und Risikomanagement dazu, die KI im Bauwesen Marktanteilshierarchie bis 2031 neu zu schreiben.

Anwendungen wie autonome Gerätesteuerung und vorausschauende Wartung folgen dicht dahinter. Roboter skalieren repetitive Aufgaben, während sensorgestützte Wartung die Ausfallzeiten um 25–40 % reduziert. Insgesamt diversifizieren aufkommende Anwendungsfälle die Umsatzkanäle und verstärken die Differenzierung der Anbieter.

Nach Bereitstellung: Cloud-Führerschaft steht vor Hybrid-Herausforderung

Cloud-Plattformen erfassten 61,22 % der Bereitstellungen im Jahr 2025 dank niedriger Einstiegshürden und sofortiger Skalierbarkeit. Hybrid-Ansätze sollen einen CAGR von 35,26 % verzeichnen, da Auftraggeber auf lokale Datensouveränität bestehen und gleichzeitig Cloud-Analysen nutzen möchten. Die KI im Bauwesen Marktgröße, die mit Hybrid-Modellen verbunden ist, steigt schnell in Regionen mit unzuverlässiger Standortkonnektivität. Anbieter liefern jetzt containerisierte Inferenz-Engines, die am Edge laufen, aber zur Modellnachschulung mit der Cloud synchronisieren und sowohl Betriebszeit- als auch Sicherheitsanforderungen erfüllen.

On-Premises-Lösungen bleiben für Großauftragnehmer mit bestehenden IT-Investitionen bestehen. Selbst diese Unternehmen testen jedoch Hybrid-Erweiterungen für entfernte Projekte, bei denen temporäre Netzwerke keine großen Datensynchronisierungen unterstützen können. Flexibilität definiert daher die Bereitstellungsentscheidungen der nächsten Generation.

Nach Projektlebenszyklusphase: Vorbauphase führt, während Nachbauphase aufholt

Die Vorbauphase beanspruchte 37,28 % der Ausgaben im Jahr 2025, was die Überzeugung widerspiegelt, dass die Optimierung in der Frühphase die höchste Rendite erzielt. Digitale Machbarkeitsmodellierung, KI-gestützte Kostenschätzung und virtuelle Koordination komprimieren alle Vorbauphasen. Nachbauphase/Betrieb und Instandhaltung wird für einen CAGR von 40,24 % prognostiziert, da Facility Manager neue Einnahmen aus KI-gestützter vorausschauender Wartung und Energieoptimierung erschließen. Dieses Segment wird den KI im Bauwesen Markt wesentlich erweitern, indem es Auftragnehmer mit langfristigen Einkommensströmen aus dem Asset-Management verbindet.

Lösungen für die Bauphase wie Fortschrittsverfolgung und Qualitätskontrolle bleiben zentral, doch das zukünftige Wachstum neigt sich zu Lebenszeitperformance-Analysen, die durch digitale Zwillinge geliefert werden, die sich kontinuierlich aktualisieren und die Renovierungsplanung informieren.

Nach Endnutzer: Generalunternehmer führen, während Facility Manager beschleunigen

Generalunternehmer kontrollierten 41,25 % der Ausgaben im Jahr 2025, indem sie Planungs-Bots und Ressourcenzuteilungsmodelle in milliardenschwere Pipelines integrierten. Facility Manager halten die schnellste Wachstumsspur mit einem CAGR von 34,62 %, da Gebäudeeigentümer sensorgestützte Erkenntnisse fordern, um Energiekosten zu senken und den Mieterkomfort zu steigern. Die Integration mit bestehenden CAFM- und BMS-Stacks erhöht die Wechselkosten und vertieft die Kundenbindung im KI im Bauwesen Markt.

Fachsubunternehmer setzen KI für granulare Aufgaben wie Angebotsabgabe und Mengenermittlung ein, während Architekten und Ingenieure generatives Design nutzen, um Massenoptionen in Minuten zu iterieren. Projektauftraggeber und Versicherer treten ebenfalls als einflussreiche Käufer von Risikoanalyse-Engines auf und verbreitern die Kundenbasis.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Projekttyp: Gewerbliche Führerschaft durch Infrastrukturwachstum herausgefordert

Gewerbliche Bauten behielten im Jahr 2025 einen Anteil von 36,30 %, indem sie KI zur Optimierung der Grundrisseffizienz und des Mietererlebnisses nutzten. Infrastrukturprojekte verfolgen einen CAGR von 30,12 % auf der Grundlage von Rekordbudgets für KI-fähige Rechenzentren und intelligente Mobilitätskorridore. Regierungen reservieren Subventionen für Gigawatt-Anlagen, die Flüssigkühlung, Hochdichte-Stromversorgung und cybersichere Steuerungsebenen erfordern – jede davon ist ein Katalysator für KI-Ausgaben.

Die Wohnbaunachfrage steigt stetig durch modulare Design-Engines und integrierte Smart-Home-Technologie, während Industrieprojekte KI für die Optimierung des Linien-Layouts und die Sicherheitsüberwachung einsetzen. Die Vielfalt der Projekttypen diversifiziert das zyklische Risiko für Anbieter im KI im Bauwesen Markt.

Geografische Analyse

Nordamerika erwirtschaftete 42,25 % des Umsatzes im Jahr 2025, angetrieben durch tiefe Wagniskapitalpools, umfangreiche Cloud-Infrastruktur und die KI-freundliche Sicherheitsagenda der US-Behörde für Arbeitssicherheit und Gesundheitsschutz. Milliardenschwere Rechenzentrum-Pipelines in Utah, Virginia und Texas verschaffen regionalen Auftragnehmern einen entscheidenden Skalierungsvorteil. Bundesfinanzierung über das Infrastrukturinvestitions- und Beschäftigungsgesetz verankert die Nachfrage weiter, insbesondere für KI-gestützte Transport- und Sauberenergieanlagen.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet mit einem CAGR von 32,26 % bis 2031, angeführt von Südkoreas USD 35 Milliarden Rechenzentrumsplan und Chinas Programm Östliche Daten, Westliches Rechnen. Schwerwiegender Fachkräftemangel treibt japanische, singapurische und australische Bauunternehmen zur Robotik, während politische Entscheidungsträger die KI-Einführung in ihre nationalen Roadmaps für die digitale Wirtschaft einbetten. Fragmentierter regulatorischer Fortschritt bleibt ein Hindernis für die Umsetzung, lässt jedoch nach, da regionale Arbeitsgruppen sich an ISO- und openBIM-Standards ausrichten.

Europa verzeichnet stetige Zuwächse, da Fit-for-55-, Taxonomie- und Kreislaufwirtschaftsregeln Bauunternehmen zur Dokumentation der Kohlenstoffleistung verpflichten. KI-Plattformen, die Materialpässe und Energieverbrauchsprognosen automatisieren, finden daher bereitwillige Käufer. Megastädte im Nahen Osten setzen KI für intelligente Infrastrukturausbauten ein und positionieren Golfstaaten als Leuchtturm-Kunden für Greenfield-Digitale-Zwillinge. Afrika und Südamerika tragen bescheidene Volumina bei, verzeichnen jedoch steigende Pilotaktivitäten in Hafen-, Schienen- und Erneuerbare-Energie-Projekten, was auf langfristiges Aufwärtspotenzial für den KI im Bauwesen Markt hindeutet.

Regulatorisches Umfeld

Die Regulierung, die KI im Bauwesen betrifft, verschärft sich rund um öffentliche Beschaffung, Sicherheit und auditierbare KI-Governance, statt sich in einem einzigen bauspezifischen KI-Regelwerk zu bündeln. In den Vereinigten Staaten hat die General Services Administration (GSA) im Februar 2026 eine GSAR-Abweichung erlassen, die grundlegende Anforderungen zur Absicherung von Systemen der künstlichen Intelligenz (Basic Safeguarding of Artificial Intelligence Systems) für Bundesverträge einführt und die Lieferantenpflichten mit Offenlegungs- und Risikomanagementpraktiken verknüpft, die am NIST AI Risk Management Framework ausgerichtet sind. Im März 2026 veröffentlichte das Weiße Haus OSTP ein National Policy Framework for AI mit gesetzgeberischen Empfehlungen, die betonten, bestehende Sektorregulatoren und Beschaffungsinstrumente zur Steuerung der KI-Einführung zu nutzen, was die Compliance-durch-Vertrag-Dynamik für Infrastruktur- und öffentliche Bauprogramme verstärkt.

Standards werden zudem zu einem praktischen Compliance-Anker für Eigentümer und Generalunternehmer, die über Multi-Vendor-Projektstapel hinweg wiederholbare Kontrollen benötigen. ISO/IEC 42001 (KI-Managementsysteme) und ISO/IEC 5338:2023 (Lebenszyklusprozesse von KI-Systemen) werden zunehmend als Governance-Gerüst dafür herangezogen, wie Modelle erstellt, validiert, überwacht und dokumentiert werden. In Asien betonten Haushaltsdiskussionen des singapurischen Ministeriums für nationale Entwicklung im März 2026 KI und Robotik als Antwort auf Arbeitskräfteengpässe im Bauwesen, was politische Unterstützung für die Digitalisierung signalisiert, während die Verantwortung für Sicherheit, Cybersicherheit und Datenverwaltung weiterhin bei den Projektbeteiligten und ihren beauftragten Technologieanbietern liegt.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette von KI im Bauwesen beginnt mit der Datenerstellung und -erfassung auf Anlagen- und Projektebene, einschließlich BIM/openBIM-Modelle, Zeitplan- und Kostensysteme, Beschaffungsunterlagen, Dokumente (Verträge, RFIs, Einreichungen) und Baustellen-Telemetrie von Kameras, Wearables, Drohnen und Ausrüstungssensoren. Diese Inputs fließen in gemeinsame Datenumgebungen und Cloud-Plattformen, wo Modellentwickler und Softwareanbieter Analysen, Computer-Vision- und generative KI-Funktionen entwickeln und diese dann als Module innerhalb von Baumanagement-Suiten oder als spezialisierte Einzellösungen (zum Beispiel Fortschrittsverfolgung und Zeitplansimulation) verpacken. Bereitstellung und Integration erfolgen typischerweise durch eine Mischung aus Softwareanbieter, Hyperscaler- und GPU-Ökosystempartnern sowie baubezogenen Integratoren, die KI-Ergebnisse mit bestehenden Arbeitsabläufen in Kalkulation, Planung, Sicherheit und Qualität verknüpfen.

Nachgelagert operationalisieren Generalunternehmer, Fachgewerke, Eigentümer und Facility-Manager die Werkzeuge durch Feldeinführung, Prozessänderungen und Governance-Kontrollen (Datenberechtigungen, Prüfprotokolle, Human-in-the-Loop-Genehmigungen). Jüngste Ökosystemaktivitäten unterstreichen eine Verlagerung hin zu Plattformisierung und vernetzten Datenschichten: McCarthy kündigte im Juni 2026 eine mehrjährige Partnerschaft im Millionen-Dollar-Bereich mit Palantir an, um eine KI-native Betriebssuite (Pulse) auf Palantir AIP zu implementieren, während Procore im März 2026 eine Integration mit NVIDIA Omniverse DSX Blueprint ankündigte, um den Bau von KI-Fabriken und Rechenzentrumsinfrastruktur zu unterstützen. Robotik und Autonomie erweitern die Kette in Hardware und Vor-Ort-Betrieb, veranschaulicht durch Boston Dynamics, das im März 2026 mit FieldAI zusammenarbeitete, um Spot für autonome Inspektion und Fortschrittsverfolgung zu verbessern; wesentliche Engpässe liegen zunehmend in der Verfügbarkeit qualifizierter Arbeitskräfte (insbesondere MEP- und Elektrofähigkeiten) sowie der Standortkonnektivität und Datenqualität, die zur Aufrechterhaltung der Modellleistung über Pilotprojekte hinaus erforderlich sind.

Wettbewerbslandschaft

Das Feld bleibt mäßig fragmentiert, da die fünf größten Anbieter etwa 35 % der globalen Abrechnungen ausmachen, was wendigen Neueinsteigern ermöglicht, Fuß zu fassen. Autodesk, Trimble und Oracle erweitern integrierte Suiten mit KI-Erweiterungen, um installierte Basen zu schützen. KI-native Herausforderer wie Buildots, Alice Technologies und Doxel konzentrieren sich auf hochauflösende Fortschrittserfassung und Zeitplansimulation, um einen unverwechselbaren ROI zu liefern.

Allianzen mit Hyperscalern beschleunigen die Produktreife. Cemex hat mit Microsoft zusammengearbeitet, um den ersten generativen KI-Assistenten zu entwickeln, der auf Zement- und Betonarbeitsabläufe zugeschnitten ist. Suffolk Construction hat sich mit Trunk Tools zusammengetan, um ein standardisiertes KI-Toolkit zu entwickeln, das auf 40 aktiven Baustellen eingesetzt wird. PropTech- und ConTech-Startups sammelten im Jahr 2024 jeweils USD 4,47 Milliarden und USD 3,7 Milliarden ein, was das erneuerte Vertrauen der Investoren signalisiert.

Schnell entwickelnde Weißräume umfassen die Orchestrierung der Lieferkette, die Automatisierung der Einhaltung von Vorschriften und die wissensgrafikbasierte Wiederverwendung von Designs. Anbieter, die Dateneigentumsstrategien mit offenen Plattformarchitekturen kombinieren, sind am besten positioniert, um die nächste Wachstumswelle im KI im Bauwesen Markt zu gestalten.

Marktführer im KI im Bauwesen Bereich

Autodesk, Inc.

Smartvid.io, Inc.

Doxel, Inc.

Trimble Inc.

Bentley Systems, Incorporated

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein bedeutender Weißraum besteht darin, Compliance- und Vertragsreibung in strukturierte, automatisierbare Arbeitsabläufe umzuwandeln, insbesondere für dokumentenintensive Prozesse (Verträge, Einreichungen und Spezifikationen) und Sicherheitsnachweise (Inspektionen, PSA, Näherungsereignisse). Trimble unterzeichnete im April 2026 eine Vereinbarung zur Übernahme von Document Crunch, um KI-gestützte Dokumentenanalyse und Risikomanagement in Trimble Construction One zu integrieren, was die Nachfrage nach Tools widerspiegelt, die rechtliche und kommerzielle Risiken reduzieren und dabei die Teams innerhalb der primären Projektabwicklungssysteme halten. Parallel dazu wird beschaffungsgetriebene KI-Governance zu einem Kaufkriterium für Arbeiten im öffentlichen Sektor und bei kritischer Infrastruktur, hervorgehoben durch GSA-Maßnahmen im Jahr 2026 zu KI-Absicherungsanforderungen für Bundesverträge; dies schafft Chancen für Anbieter und Integratoren, die Prüfprotokollierung, Datenkontrollen und KI-Managementsystempraktiken direkt in Bauplattformen und gemeinsame Datenumgebungen einbetten.

Eine weitere Chance liegt an der Schnittstelle von Bau und Betrieb, wo Betriebs- und Instandhaltungsabläufe nach dem Bau von einheitlichen Anlagendaten, vorausschauender Wartung und kontinuierlicher Inbetriebnahme profitieren. Autodesk kündigte im Mai 2026 eine endgültige Vereinbarung zur Übernahme von MaintainX (etwa 3,6 Milliarden USD) an, um die Wartungs- und Betriebsfähigkeiten innerhalb der Autodesk Operations Solutions zu erweitern, was eine Marktverschiebung hin zur Verbindung von Auslieferungsdaten mit Laufzeit-Anlagenleistung verstärkt. Infrastruktur und Tiefbau sticht ebenfalls als konsolidierungsgetriebene Wachstumsspur hervor, wobei Nemetschek im Juli 2026 die Übernahme von HCSS abschloss, um die Fähigkeiten für Schwerbausoftware zu vertiefen, im Einklang mit der breiteren Dynamik bei Infrastrukturprogrammen und rechenzentrumsbezogenen Bauvorhaben, die eine straffere Zeitplankontrolle, Fortschrittsverifizierung und Ressourcenoptimierung über komplexe Projektportfolios hinweg erfordern.

Aktuelle Branchenentwicklungen

- Juli 2026: Die Nemetschek Group schloss die Übernahme von HCSS ab, um ihr Segment Build & Construct im Bereich Tiefbau- und Infrastruktursoftware zu erweitern. Der Schritt vergrößert Nemetscheks Präsenz in unternehmerzentrierten Arbeitsabläufen, bei denen Kalkulations-, Feldausführungs- und Ausrüstungsbetriebsdaten KI-gestützte Produktivitäts- und Risikokontrollen über große Infrastrukturprogramme hinweg speisen können.

- September 2025: Autodesk kündigte die kommerzielle Verfügbarkeit von 3D-generativen KI-Grundmodellen für Autodesk Forma und Autodesk Fusion an und skizzierte Pläne, Autodesk Construction Cloud in die Forma-Cloud-Plattform zu integrieren. Dies stärkte Autodesks geometriebewussten KI-Stack und unterstützt eine engere Verknüpfung zwischen frühen Entwurfsentscheidungen und nachgelagerter Baukoordination und -kontrolle.

- November 2024: Trimble erweiterte KI-gestütztes Design und Projektkontrollen innerhalb seines Ökosystems, indem es SketchUp Diffusion, ProjectSight-Automatisierungsverbesserungen und LiveCount-Symbolerkennung auf seiner Dimensions-Konferenz vorstellte. Diese Veröffentlichungen förderten KI-gestütztes Design und Projektkontrollen innerhalb von Trimbles Ökosystem und verstärkten den Trend, KI-Funktionen in etablierte Bauworkflows einzubetten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt ist definiert als der Umsatz, der durch die Nutzung von Werkzeugen der künstlichen Intelligenz in Bauworkflows erzielt wird, um Projekte effizienter zu planen, zu überwachen und auszuführen, einschließlich Software, zugehöriger Dienstleistungen und KI-fähiger Systeme, die auf Baustellen und in Back-Offices eingesetzt werden.

Ausschlüsse des Anwendungsbereichs: Wir schließen allgemeine IT-Hardware- und Konnektivitätsausgaben aus, die nicht hauptsächlich zur Ausführung oder Bereitstellung von KI-Anwendungsfällen im Bauwesen erworben werden.

Übersicht der Segmentierung

- Nach Komponente

- Lösungen

- Dienstleistungen

- Nach Anwendung

- Planung und Design

- Sicherheits- und Risikomanagement

- Autonome und halbautonome Geräte

- Qualitäts- und Fortschrittsüberwachung

- Vorausschauende Wartung

- Sonstige

- Nach Bereitstellung

- Cloud

- On-Premises

- Hybrid

- Nach Projektlebenszyklusphase

- Vorbauphase

- Bauphase

- Nachbauphase / Betrieb und Instandhaltung

- Nach Endnutzer

- Generalunternehmer

- Fachsubunternehmer

- Architekten und Ingenieure

- Projektauftraggeber / Projektentwickler

- Facility Manager

- Sonstige Endnutzer

- Nach Projekttyp

- Wohnbau

- Gewerbebau

- Industriebau

- Infrastruktur (Verkehr, Versorgungseinrichtungen)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Chile

- Peru

- Rest von Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Rest von Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Südkorea

- Indien

- Rest des asiatisch-pazifischen Raums

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Rest des Nahen Ostens

- Afrika

- Südafrika

- Nigeria

- Rest von Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Die Schreibtischarbeit beginnt mit dem Aufbau einer Faktenbasis zu Bautätigkeit und digitaler Einführung, die dann den spezifischen KI-Anwendungsfällen zugeordnet wird, die in Baueinsätzen auftreten. Wir stützen uns hauptsächlich auf öffentliche Quellen wie die Reihe der Baueausgaben des U.S. Census, Produktivitäts- und Beschäftigungsindikatoren des Bureau of Labor Statistics, Eurostat-Bauproduktion, Makro- und Infrastrukturdatensätze von Weltbank und OECD sowie Standards oder Leitlinien, die von Organisationen wie NIST und ISO veröffentlicht werden.

Danach überprüfen wir Unternehmensanmeldungen, Ergebnispräsentationen, seriöse Presse und Websites von Verbänden, um typische Anwendungsfälle und Kaufmuster über Bauunternehmer, Eigentümer und EPC-Teams hinweg abzubilden. Bei Bedarf nutzen wir auch kostenpflichtige Abonnements für Unternehmensfinanzen und -analysen, Nachrichten- und Finanzscreening sowie Patentdatenbanken, damit die Modelleingaben über Länder und Zeiträume hinweg konsistent bleiben. Die hier aufgeführten Quellen sind beispielhaft, und wir verwendeten auch andere öffentliche und kostenpflichtige Referenzen, um Datenpunkte zu sammeln, gegenzuprüfen und zu klären.

Primärinterviews und Umfragen

Um die Faktenbasis in eine praktische Größenbestimmung umzuwandeln, führen wir Experteninterviews und strukturierte Umfragen mit Käufern von Bautechnologie, Projektleitern, Systemintegratoren und Lösungsspezialisten in den wichtigsten Regionen durch. Die Gespräche helfen dabei, Einführungsniveaus nach Arbeitsablauf, typische Preisansätze (Abonnement, Nutzung und servicelastige Verträge) sowie die zeitliche Verzögerung zwischen Pilotprojekten und skalierten Einführungen zu bestätigen, was dann zur Verfeinerung der Annahmen verwendet wird.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 28% | CXOs: 12% | APAC: 47% |

| Mittlere Ebene: 57% | Funktions-/Bereichsleiter: 34% | EMEA: 31% |

| Kleinere Akteure: 15% | Manager: 54% | Amerika: 22% |

Marktgrößenbestimmung & Prognose

Das Größenmodell wird mithilfe eines Top-down-Ansatzes erstellt, bei dem Bauleistung und Projektaktivität mithilfe von Annahmen zur Einführung und Ausgabenintensität von KI nach Arbeitsablauf in einen adressierbaren Nachfragepool übersetzt werden. Um die Verankerung sicherzustellen, gleichen wir die Gesamtsummen mit selektiven Bottom-up-Näherungen ab, einschließlich stichprobenartiger Umsatzangaben von Anbietern, Kanalprüfungen mit Implementierungspartnern und einem ASP-x-aktiver-Kunden-Aufbau für einige stark sichtbare Anwendungsfälle.

Zu den Eingaben, die das Modell üblicherweise beeinflussen, gehören Bauausgaben nach Region, Arbeitskräfteverfügbarkeit und Lohndruck (der die Automatisierungsbereitschaft beeinflusst), Anteil der Projekte, die BIM und digitale Zusammenarbeit nutzen, Durchdringung von Standortüberwachungs- und Sicherheitssystemen sowie der Rhythmus von Infrastruktur- und Energieprojekten, die typischerweise mehr Analysen kaufen. Für Prognosen verwenden wir Szenarioanalysen, die durch Expertenmeinungen darüber gestützt werden, wie schnell Pilotprojekte in unternehmensweite Einführungen umgewandelt werden, und wenden dann eine Trendglättung an, um einmalige Spitzen durch große Projekte zu vermeiden. Wo Bottom-up-Signale für kleinere geografische Regionen fehlen, füllen wir Lücken mit Proxy-Einführungsraten aus ähnlichen Baumärkten und überprüfen dann die implizierten Ausgaben pro Projekt auf Plausibilität.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden validiert, indem das Modell mit unabhängigen Signalen verglichen wird, wie beispielsweise der Richtung der Softwareausgaben im Bauwesen, der Stärke der Projektpipeline und den Einstellungstrends für Daten- und Digitalfunktionen in AEC-Unternehmen. Wenn eine Region einen ungewöhnlichen Sprung zeigt, überprüfen wir die Annahmen Schritt für Schritt und kontaktieren die Befragten erneut, um zu bestätigen, ob die Verschiebung real oder zeitbedingt ist.

Vor der endgültigen Freigabe durchläuft die Arbeit mehrere Analysten-Prüfrunden, die Einheitenkonsistenz, den Zeitpunkt der Währungsumrechnung und die Übereinstimmung der Prognosetreiber mit den Angaben der Käufer überprüfen. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, wie größere regulatorische Verschiebungen, ein starker Bauabschwung oder ein Stufenwechsel in den Einsatzmustern. Vor der Auslieferung wird ein letzter Durchgang abgeschlossen, damit Kunden die aktuellste verfügbare Sicht erhalten.

Vergleich der Marktgrößenbestimmung von Mordor Intelligence für Baukünstliche-Intelligenz mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für KI im Bauwesen können stark variieren, selbst wenn das Thema identisch klingt, da Unternehmen unterschiedliche Zählregeln und unterschiedliche Basisjahre anwenden. Die Streuung wird in der Regel dadurch bestimmt, was als KI-Wert eingeschlossen wird, wie Dienstleistungen behandelt werden und ob die Schätzung die aktuelle Einführung oder eine aggressivere kurzfristige Hochlaufphase widerspiegelt.

Wesentliche Ursachen für Abweichungen in diesem Markt entstehen häufig durch die Vermischung angrenzender Kategorien wie breiterer Bausoftware, IoT-Plattformen oder Robotik-Hardware in die Gesamtsumme sowie durch die Anwendung hoher Wachstumsraten, ohne Umsetzungsvorlaufzeiten bei realen Projekten zu überprüfen. Wenn Währungsumrechnungen aus unterschiedlichen Monaten stammen und wenn Abonnementpreise ohne Realitätsprüfung der Verträge projiziert werden, können die Gesamtsummen abweichen, was sich in der Tabellenbandbreite widerspiegelt, die größtenteils durch Umfangs- und Annahmeentscheidungen erklärt wird, zusammen mit einer strengeren Einschlussregel, die in der Mordor-Intelligence-Basislinie angewendet wird.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 12,94 Mrd. USD (2026) | |

| Branchenverleger A | 4,86 Mrd. USD (2025) | Verwendet ein niedrigeres Basisjahr und eine engere Umsatzerfassung, die den Schwerpunkt auf Softwarelösungen zu legen scheint, mit weniger expliziter Behandlung servicelastiger Implementierungen und KI-fähiger Systeme, die mit Bauworkflows verbunden sind. |

| Globaler Verleger B | 3,02 Mrd. USD (2026) | Erfasst Umsätze näher an einer Ab-Werk-artigen Betrachtung und kann Endnutzerausgaben unterschätzen, wenn Bereitstellung, Integration und laufende KI-Dienstleistungen über Partner gebündelt oder außerhalb der Kernkategorie erfasst werden. |

Zusammengenommen zeigt der Vergleich, dass die Abstimmung des Anwendungsbereichs wichtiger ist als die Mathematik selbst, insbesondere im Hinblick darauf, was als KI-spezifische Ausgabe innerhalb von Bauprogrammen gezählt wird. Indem wir Annahmen an beobachtbare Signale der Bautätigkeit knüpfen und sie dann mit Interview-Rückmeldungen zum Zeitpunkt der Einführung und zur Preisgestaltung auf Plausibilität prüfen, erhalten wir eine praktische Zahl, die auf klare Treiber zurückgeführt und in zukünftigen Aktualisierungen wiederholt werden kann.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der KI im Bauwesen Markt derzeit?

Der Markt beläuft sich im Jahr 2026 auf USD 12,94 Milliarden und soll bis 2031 bei einem CAGR von 16,62 % USD 27,92 Milliarden erreichen.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum führt das Wachstum mit einem CAGR von 32,26 % bis 2031 an, angetrieben durch Rekordausgaben für Infrastruktur und unterstützende Richtlinien zur digitalen Transformation.

Welches Anwendungssegment wird am schnellsten wachsen?

Sicherheits- und Risikomanagement wird voraussichtlich mit einem CAGR von 38,02 % wachsen, da Regulierungsbehörden die Durchsetzung der Arbeitssicherheit auf Baustellen verstärken.

Warum gewinnen Hybrid-Bereitstellungen an Bedeutung?

Hybrid-Modelle balancieren Cloud-Skalierbarkeit mit On-Premises-Datensicherheit und sind damit ideal für Standorte mit intermittierender Konnektivität oder strengen Anforderungen an die Datensouveränität.

Was hemmt die kurzfristige Einführung bei kleineren Auftragnehmern?

Hohe Anfangsinvestitionen und begrenzter Zugang zu KI-kompetentem Personal erschweren es vielen KMU, eine schnelle Amortisation von KI-Initiativen zu erzielen.

Wie konzentriert ist der Anbieterwettbewerb?

Der Markt ist mäßig konzentriert; die fünf größten Anbieter kontrollieren etwa ein Drittel des Umsatzes, was spezialisierten Startups ausreichend Möglichkeiten bietet, Marktanteile zu gewinnen.

Seite zuletzt aktualisiert am: