Marktgröße und Marktanteil für KI in klinischen Studien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

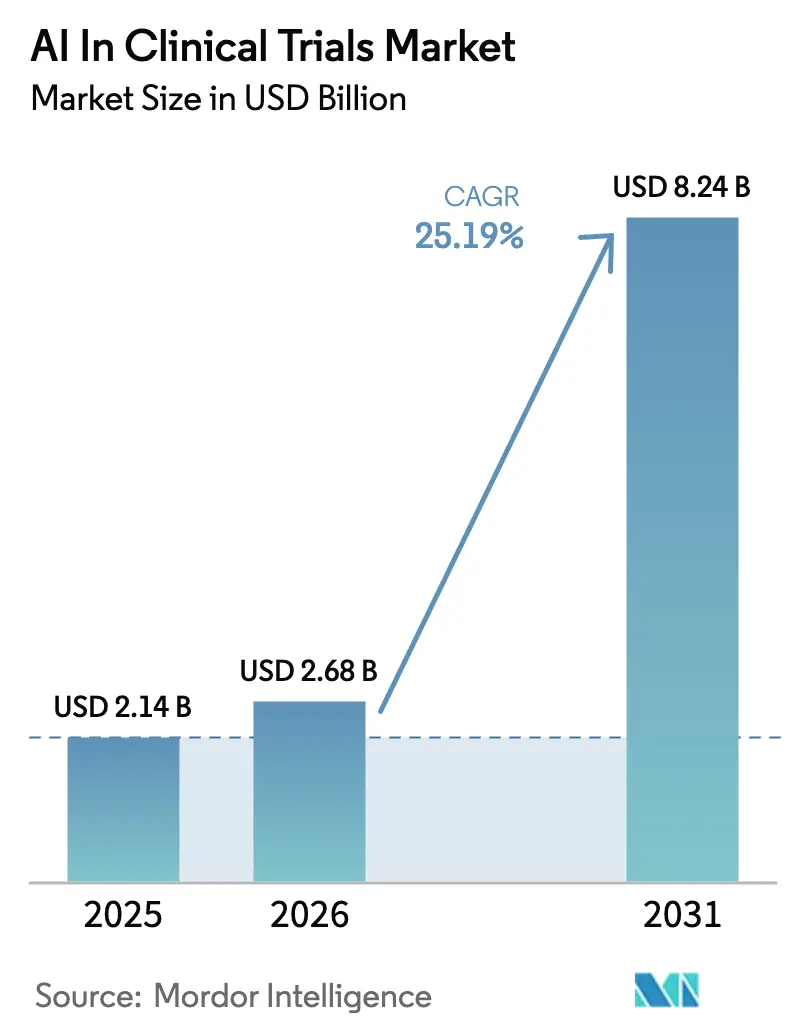

| Marktgröße (2026) | 2.68 Milliarden US-Dollar |

| Marktgröße (2031) | 8.24 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 25.19% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für KI in klinischen Studien von Mordor Intelligence

Die Marktgröße für KI in klinischen Studien wird im Jahr 2026 auf 2,68 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 2,14 Milliarden USD, mit Prognosen für 2031 von 8,24 Milliarden USD, was einem Wachstum von 25,19 % CAGR über den Zeitraum 2026–2031 entspricht. Diese Dynamik spiegelt den Wandel des Pharmesektors hin zur datengesteuerten Arzneimittelentwicklung wider, die Zeitpläne verkürzt und steigende Forschungs- und Entwicklungskosten eindämmt. Die breitere regulatorische Akzeptanz synthetischer Kontrollgruppen, gekoppelt mit Basismodellen, die auf Patientenstratifizierung und Endpunktvorhersage zugeschnitten sind, beschleunigt die Einführung. Branchenübergreifende Allianzen zeichnen Wettbewerbsgrenzen neu, da technologieorientierte Neueinsteiger traditionelle Auftragsforschungsorganisationen herausfordern, während cloudbasierte KI-Plattformen Skalierbarkeit für mittelgroße Auftraggeber bieten. Onkologie bleibt der größte therapeutische Schwerpunkt, doch Programme für Infektionskrankheiten expandieren am schnellsten auf durch die Pandemie geprägten regulatorischen Wegen. Das Innovationstempo wird durch Echtzeit-Datenströme aus elektronischen Patientenakten und Wearables weiter verstärkt, die Studiendatensätze anreichern und die Vorhersagegenauigkeit verbessern.

Wichtigste Erkenntnisse des Berichts

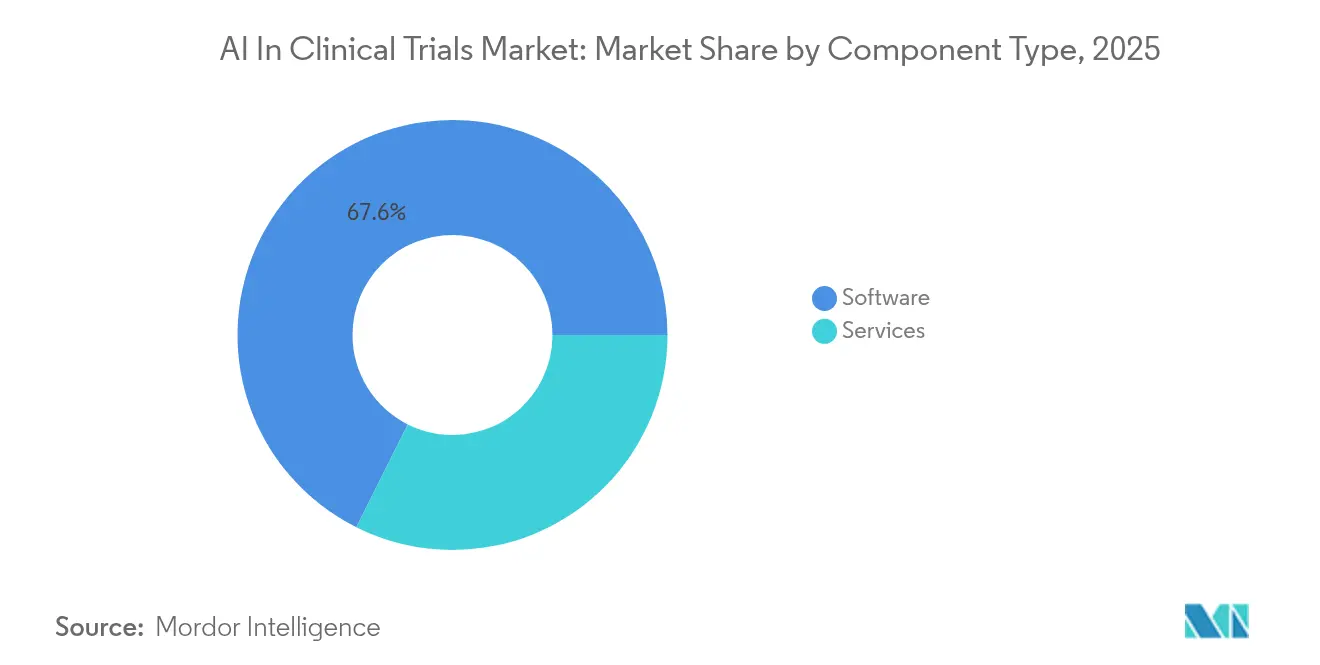

- Nach Komponententyp erfasste Software im Jahr 2025 67,62 % des Umsatzes, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 26,61 % wachsen werden.

- Nach Therapiebereich führte Onkologie im Jahr 2025 mit einem Umsatzanteil von 36,78 %; Infektionskrankheiten werden bis 2031 voraussichtlich mit einer CAGR von 26,2 % wachsen.

- Nach klinischer Phase entfielen im Jahr 2025 54,62 % des Umsatzes auf Phase III, während Phase I bis 2031 voraussichtlich mit einer CAGR von 25,43 % expandieren wird.

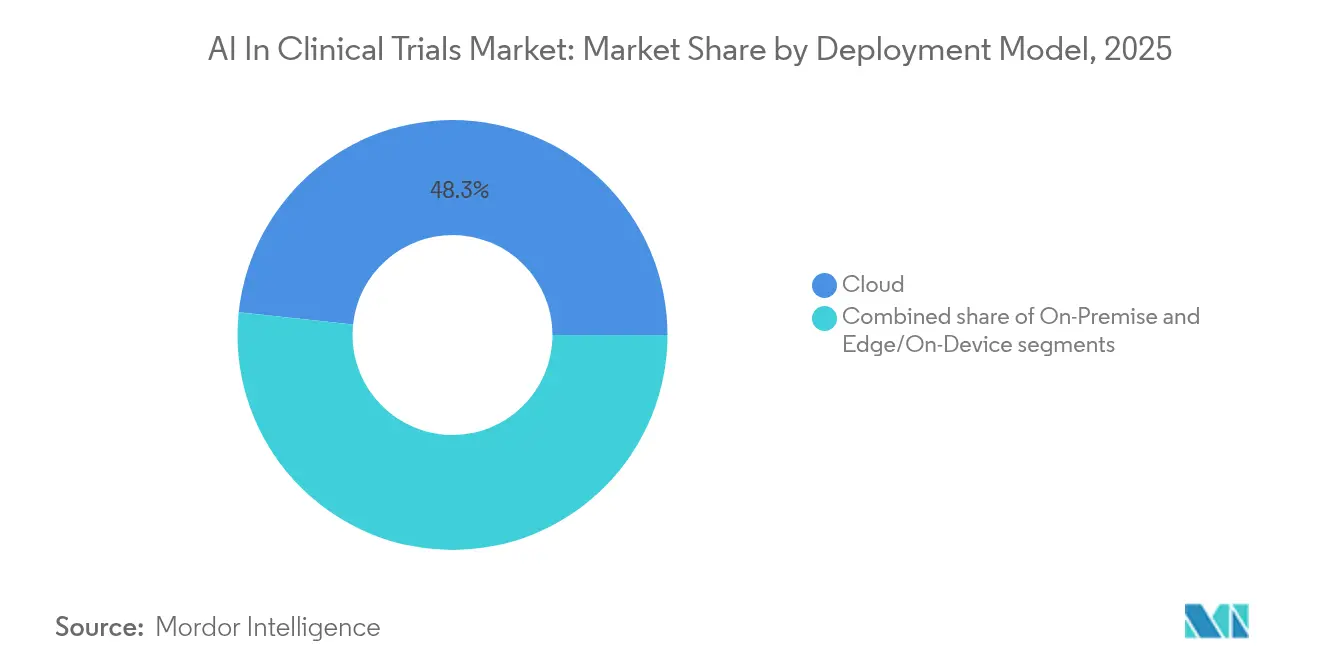

- Nach Bereitstellungsmodell hielten Cloud-Lösungen im Jahr 2025 einen Umsatzanteil von 48,32 %, während On-Premise-Installationen bis 2031 voraussichtlich mit einer CAGR von 25,26 % steigen werden.

- Nach Endnutzer repräsentierten Pharma- und Biotechnologieunternehmen im Jahr 2025 52,1 % des Umsatzes; Auftragsforschungsorganisationen werden bis 2031 voraussichtlich eine CAGR von 26,05 % verzeichnen.

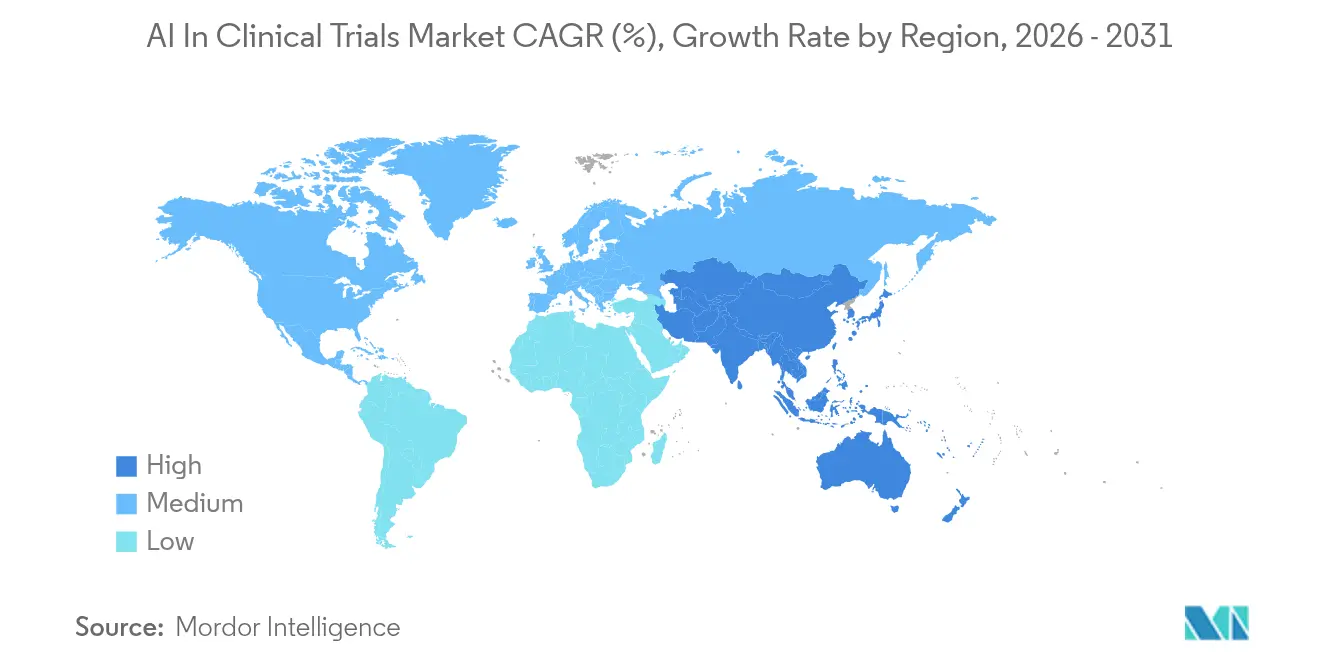

- Nach Geografie hielt Nordamerika im Jahr 2025 48,12 % des Umsatzes, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 25,85 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für KI in klinischen Studien

Analyse der Treiberwirkung*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Wachsende Anzahl branchenübergreifender Partnerschaften | +4.2% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage zur Kontrolle von Kosten und Zeit in der Arzneimittelentwicklung | +5.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Volumina an Daten aus elektronischen Patientenakten und Wearables | +3.1% | Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Regulatorische Akzeptanz synthetischer Kontrollgruppen | +2.9% | Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Entstehung von Basismodellen für die Studienanalytik | +4.5% | Global | Mittelfristig (2–4 Jahre) |

| Zunehmende Verlagerung hin zur Präzisionsmedizin | +3.8% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Anzahl branchenübergreifender Partnerschaften

Große Pharmaunternehmen und KI-Spezialisten bilden nun gemeinsame Entwicklungsprogramme, die Analysen in Design-, Durchführungs- und Einreichungsworkflows einbetten. Globale Beratungsunternehmen haben dedizierte Praxisbereiche eingerichtet, und Nischenanbieter berichten über messbare Reduzierungen der Zykluszeiten. Auftraggeber betrachten diese Allianzen als strategische Kapitalinvestitionen und nicht als Betriebskosten, insbesondere bei komplexen Onkologie- und Seltene-Erkrankungen-Programmen, bei denen traditionellen Auftragsforschungsorganisationen die algorithmische Tiefe fehlt.

Steigende Nachfrage zur Kontrolle von Kosten und Zeit in der Arzneimittelentwicklung

Die durchschnittlichen Eigenkosten pro zugelassenem Arzneimittel übersteigen 2,6 Milliarden USD, was den Bedarf an KI-gestützter Protokolloptimierung und automatisierter Datenerfassung verstärkt. Prädiktive Patientenabgleichsysteme verkürzen die Rekrutierungszeiträume um bis zu 40 %, während die Verarbeitung natürlicher Sprache unstrukturierte Notizen in analysierbare Datensätze umwandelt und den manuellen Dateneingabeaufwand erheblich reduziert. Programme für Infektionskrankheiten und Onkologie setzen diese Werkzeuge zuerst ein, da sie hohe Verbrauchsraten und komplexe Endpunkte aufweisen.

Regulatorische Akzeptanz synthetischer Kontrollgruppen

Die sich weiterentwickelnden Leitlinien der FDA und die Bestimmungen des EU-KI-Gesetzes zu Hochrisikosystemen legitimieren externe Kontrollen, die aus Echtzeit-Daten erstellt werden, reduzieren Placebo-Anforderungen und verbessern die Patientenbindung. Qualitätssicherungsrahmen wie CHECK reduzieren das Halluzinationsrisiko in medizinischen großen Sprachmodellen von 31 % auf 0,3 %, was das Vertrauen der Regulierungsbehörden stärkt[1]Frontiers in Oncology, „Globale Landschaft der Krebsimpfstoffstudien”, frontiersin.org Quelle: arXiv, „CHECK: Reduzierung von Halluzinationen in medizinischen großen Sprachmodellen”, arxiv.org . Onkologie- und Orphan-Disease-Studien profitieren am meisten, da kleine Populationen die Randomisierung erschweren.

Entstehung von Basismodellen für die Studienanalytik

Gesundheitsdienstleister trainieren proprietäre große Sprachmodelle wie Me-LLaMA mit 129 Milliarden biomedizinischen Token, um domänenspezifische Semantik und Datenschutzbeschränkungen zu adressieren und allgemeine Modelle bei klinischen Schlussfolgerungsaufgaben zu übertreffen. NeuroSTORM nutzt 28,65 Millionen fMRT-Frames zur Verfeinerung der Biomarker-Entdeckung und verbessert die Erkennung von Sicherheitssignalen sowie die Endpunktsensitivität.

Zunehmende Verlagerung hin zur Präzisionsmedizin

Multimodale Fusionsmodelle integrieren genomische, bildgebende und pathologische Daten, um Eignung und Dosierung anzupassen. Überlebensprognose-Netzwerke bei Eierstockkrebs haben veraltete statistische Ansätze übertroffen und zeigen greifbare Vorteile bei der Auswahl von Subpopulationen mit hohem Ansprechen. Entwickler von Begleitdiagnostika arbeiten eng mit Studienauftraggebern zusammen, um Biomarker innerhalb adaptiver Studiendesigns zu validieren.

Analyse der Hemmnisswirkung*

| Analyse der Hemmnisswirkung | (~) Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Standardisierung und strenge KI-Softwareregulierung | -3.2% | EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Belastungen durch Datenschutz und Sicherheitskonformität | -2.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Infrastrukturlücken bei Standorten und Auftraggebern | -2.1% | Asien-Pazifik und Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Skepsis der Kliniker gegenüber KI-generierten Erkenntnissen | -1.9% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Standardisierung und strenge KI-Softwareregulierung

Das EU-KI-Gesetz schreibt Konformitätsbewertungen vor der Markteinführung und eine laufende Überwachung für Hochrisiko-Klinikanwendungen vor, was Kosten erhöht und Zeitpläne verlängert[2]Europäische Arzneimittel-Agentur, „EMA-Perspektive zu KI in klinischen Nachweisen”, ema.europa.eu. Ebenso verlangt die FDA nun transparente Protokolle zur Algorithmusänderung im Rahmen ihres Entwurfs zu guten Praktiken des maschinellen Lernens, was kleinere Anbieter ohne Ressourcen für regulatorische Angelegenheiten vor Herausforderungen stellt.

Belastungen durch Datenschutz und Sicherheitskonformität

HIPAA, DSGVO und neue Regelungen auf Bundesstaatsebene schränken grenzüberschreitende Datenflüsse ein und veranlassen hohe Investitionen in Architekturen des föderalen Lernens, die Daten lokal halten, aber die Infrastrukturausgaben erhöhen. Ein jüngeres US-Gerichtsurteil zu browserbasierten Tracking-Skripten hat die Definitionen identifizierbarer Gesundheitsinformationen weiter verkompliziert und zwingt Auftraggeber, Einwilligungs- und De-Identifizierungsrahmen zu überarbeiten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponententyp: Dienstleistungen treiben die Implementierungsunterstützung voran

Der Dienstleistungsumsatz wuchs am schnellsten mit einer CAGR von 26,61 % und signalisiert eine Verlagerung hin zu End-to-End-Transformationsprogrammen, die Dateneingabe-Pipelines, Algorithmusanpassung und kontinuierliche Modelloptimierung umfassen. Während Software im Jahr 2025 67,62 % des Marktanteils für KI in klinischen Studien behielt, streben Auftraggeber zunehmend nach Managed-Service-Verträgen, um interne Kompetenzlücken zu schließen. Umfassende Engagements, die von der Protokollgestaltung bis zur regulatorischen Einreichung reichen, stützen die Marktgröße für KI in klinischen Studien im Bereich Dienstleistungen und sichern die Anbieterbindung durch mehrjährige Verlängerungen. Der kontinuierliche Bedarf an Nachtraining, der durch sich weiterentwickelnde medizinische Wissensgraphen angetrieben wird, festigt die Stellung der Dienstleister weiter.

Auftragsforschungsorganisationen, Beratungsunternehmen und spezialisierte Analysefirmen bündeln regulatorische Wissenschaft, Datentechnik und Domänenexpertise, sodass mittelgroße Biotechnologieunternehmen auf anspruchsvolle Analysen zugreifen können, ohne hohe Kapitalaufwendungen zu tätigen. Onkologie- und Seltene-Erkrankungen-Programme dominieren die Dienstleistungspipeline aufgrund ihrer komplexen Eignungsschemata, während Studien zu Stoffwechselerkrankungen ebenfalls algorithmische Dosierungsunterstützung einsetzen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Therapiebereich: Infektionskrankheiten beschleunigen sich über die Onkologie hinaus

Obwohl Onkologie im Jahr 2025 einen Umsatzanteil von 36,78 % hielt, wachsen Projekte zu Infektionskrankheiten nun mit einer CAGR von 26,2 %, was den Abstand verringert und die Gesamtentwicklung des Marktes für KI in klinischen Studien verändert. COVID-19 hat adaptive Protokolle und externe Kontrollen beschleunigt – Erkenntnisse, die nun auf RSV-, Influenza- und Antibiotikaprogramme verallgemeinert werden. Infolgedessen setzen Auftraggeber KI-gestützte virtuelle Kohorten und hochauflösende epidemiologische Prognosen ein, um die Einschreibung zu beschleunigen, was eine größere Marktgröße für KI in klinischen Studien bei Anwendungen für Infektionskrankheiten unterstützt.

Impfstoffentwickler integrieren genomische Epitopvorhersage-Netzwerke zur Personalisierung der Antigenauswahl. Kardiovaskuläre und metabolische Segmente setzen stetige, aber weniger dynamische KI-Anwendungen ein, die sich auf Fernüberwachungsgeräte und zusammengesetzte Endpunktanalysen konzentrieren, und sichern so eine diversifizierte nachgelagerte Nachfrage in der gesamten Branche für KI in klinischen Studien.

Nach klinischer Studienphase: Frühphasen-Innovation treibt das Wachstum in Phase I voran

Phase-III-Protokolle beanspruchen im Jahr 2025 noch immer 54,62 % des Umsatzes, doch Phase-I-Studien expandieren mit einer CAGR von 25,43 %, was das starke Interesse der Auftraggeber an KI für Entscheidungen vor dem Konzeptnachweis widerspiegelt. Biomarkergesteuerte Eignung und adaptive Dosisfindungsalgorithmen reduzieren Kohortengröße und beschleunigen die Eskalation, wodurch die Marktgröße für KI in klinischen Studien bei Frühphasenprogrammen zunimmt. Die Integration von Omics-Datensätzen durch Basismodelle ermöglicht die Echtzeit-Erkennung von Sicherheitssignalen und senkt das Abbruchrisiko.

Die Phase-II-Einführung konzentriert sich auf KI-gestützte Endpunktoptimierung, während Phase-IV-Anwendungsfälle auf die automatisierte Erkennung unerwünschter Ereignisse in Post-Marketing-Überwachungspipelines ausgerichtet sind, was ein lückenloses Analysekontinuum über den gesamten klinischen Lebenszyklus veranschaulicht.

Nach Bereitstellungsmodell: On-Premise-Sicherheit treibt Cloud-Alternative voran

Cloud blieb im Jahr 2025 das führende Modell mit einem Anteil von 48,32 %, doch On-Premise-Installationen steigen mit einer CAGR von 25,26 %, da große Pharmaunternehmen eine engere Kontrolle über proprietäre Datensätze anstreben. Hybridarchitekturen kombinieren Cloud-Elastizität für nicht identifizierbare Arbeitslasten mit sicherer lokaler Rechenleistung für Operationen auf Patientenebene und erhalten so das Gleichgewicht des Marktanteils für KI in klinischen Studien zwischen Flexibilität und Datensouveränität. Edge-Bereitstellungen auf Wearables ermöglichen Inferenz mit geringer Latenz für die Sicherheitsüberwachung in dezentralisierten Studien.

Regulatorische Anforderungen an Datenlokalisierung und Prüfpfadintegrität treiben Infrastruktur-Upgrades voran, insbesondere in der EU und Teilen des Asien-Pazifik-Raums, und veranlassen Auftraggeber zu containerisierten Mikrodiensten, die zwischen Umgebungen wechseln können.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Auftragsforschungsorganisationen transformieren Dienstleistungserbringungsmodelle

Pharma- und Biotechnologieunternehmen erzielten im Jahr 2025 52,1 % des Umsatzes; Auftragsforschungsorganisationen übertreffen das Feld jedoch mit einer CAGR von 26,05 %, angetrieben durch schlüsselfertige KI-Plattformen, die in globale Standortnetzwerke eingebettet sind. Diese Organisationen amortisieren die Werkzeugentwicklung über mehrere Kunden hinweg, fördern Skaleneffekte und verkürzen Bereitstellungszyklen. Akademische medizinische Zentren und Gerätehersteller repräsentieren kleinere, aber stabile Nutzergruppen, die KI hauptsächlich für investigatorinitiierte Studien bzw. klinische Bewertungsdossiers nutzen.

Der Aufstieg der Auftragsforschungsorganisationen gestaltet den Markt für KI in klinischen Studien um, da Auftraggeber zunehmend eine „Kaufen”- statt „Bauen”-Haltung bei der Analysekompetenz einnehmen und interne Teams freisetzen, um sich auf die Kernforschungswissenschaft zu konzentrieren.

Geografische Analyse

Nordamerika erfasste im Jahr 2025 48,12 % des Umsatzes, was die Führungsrolle der FDA bei der Klärung der Politik zu KI-Software als Medizinprodukt und ihre Offenheit gegenüber synthetischen Kontrollnachweisen widerspiegelt (fda.gov). Robuste Risikokapitalfinanzierung und eine tiefe Durchdringung elektronischer Patientenakten schaffen fruchtbaren Boden für das Algorithmtraining, obwohl neue Datenschutzregeln auf Bundesstaatsebene zu Compliance-Belastungen führen könnten.

Asien-Pazifik ist das am schnellsten wachsende Gebiet mit einer CAGR von 25,85 % bis 2031. Japan erprobt generative Sprachdokumentation, die den Arbeitsaufwand der Kliniker reduziert, und Chinas staatlich geförderte KI-Programme skalieren die Studieninfrastruktur rasch. Indiens große behandlungsnaive Bevölkerung und wettbewerbsfähig bepreiste Standorte ziehen globale Auftraggeber an, die KI-gestützte Register erweitern möchten.

Europa profitiert vom EU-KI-Gesetz, das harmonisierte Standards setzt und Anbieter incentiviert, die algorithmische Transparenz nachweisen. Die Unterstützung der Europäischen Arzneimittel-Agentur für Echtzeit-Nachweise sowie nationale Investitionen in Präzisionsmedizin-Netzwerke sichern ein zweistelliges Wachstum. Die strenge DSGVO-Konformität erhöht jedoch die Nachfrage nach Rahmenwerken des föderalen Lernens, die grenzüberschreitende Datenübertragungen umgehen.

Wettbewerbslandschaft

Das Wettbewerbsfeld ist mäßig fragmentiert. Etablierte Großunternehmen wie IQVIA integrieren KI-Module in bestehende EDC- und eCOA-Suiten und nutzen dabei langjährige Auftraggeber-Beziehungen. Medidata erweitert seine Rave-Plattform um durch maschinelles Lernen gesteuerte Standortleistungsanalysen. KI-native Unternehmen wie Unlearn.ai sind auf digitale Zwillinge für externe Kontrollen spezialisiert, während Deep6.ai den Patientenabgleich aus strukturierten und unstrukturierten Krankenhausdaten automatisiert.

Die strategische Differenzierung hängt davon ab, quantifizierbare Verbesserungen nachzuweisen: verkürzte Einschreibungszeiten, weniger Protokollabweichungen und höhere Einreichungserfolgsquoten. Seltene Erkrankungen und pädiatrische Studien bieten Nischeneinsteigern Wachstumspotenzial, die algorithmische Lösungen für Herausforderungen bei kleinen Populationen liefern können. Unterdessen investieren einige große Pharmaunternehmen intern und arbeiten mit hyperscale Cloud-Anbietern zusammen, um proprietäre Basismodelle zu entwickeln, was potenziell Drittanbieterplattformen umgeht, aber Co-Entwicklungskanäle für spezialisierte Werkzeuganbieter eröffnet.

Akquisitionsaktivitäten konzentrieren sich auf die Schließung von Datentechnik-Lücken und den Zugang zu hochwertigen Längsschnittdaten. Partnerschaften zwischen Anbietern elektronischer Patientenakten und KI-Unternehmen verwischen die Kategoriegrenzen weiter und treiben die Ökosystemkonvergenz rund um interoperable Programmierschnittstellen voran, die Multi-Auftraggeber-Analyse-Hubs speisen.

Marktführer für KI in klinischen Studien

Medidata (Dassault Systèmes)

IQVIA

Unlearn.ai

Owkin

Saama Technologies

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: TXP Medical begann Versuche mit einer generativen KI-Spracheingabeanwendung am Nationalen Zentrum für Kindergesundheit und -entwicklung in Japan zur automatischen Erstellung klinischer Aufzeichnungen.

- Juni 2025: Omi Japan stellte zweimonatige Proof-of-Concept-KI-Agenten-Entwicklungsdienstleistungen für Gesundheitseinrichtungen vor.

- Mai 2025: Recursion Pharmaceuticals erhielt die FDA-IND-Freigabe für REC-4539, einen LSD1-Inhibitor für kleinzelligen Lungenkrebs, der durch KI-gestütztes Design entwickelt wurde.

- April 2025: BlackfinBio erhielt die FDA-Freigabe für Phase-1/2-Studien von BFB-101, einer AAV-Gentherapie für hereditäre spastische Paraplegie unter Einsatz KI-gestützter Zielvalidierung.

- März 2025: Tremfya von Johnson & Johnson erhielt die FDA-Zulassung für aktive Morbus-Crohn-Erkrankung auf der Grundlage KI-optimierter Phase-3-Studienprotokolle.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für KI in klinischen Studien als die weltweiten Ausgaben für zweckgebundene Softwareplattformen und die damit verbundenen Implementierungs- oder Supportdienstleistungen, die Logik der künstlichen Intelligenz oder des maschinellen Lernens vom Protokolldesign bis zur Post-Marketing-Überwachung über die Phasen I–IV und Erweiterungen um Echtzeit-Nachweise anwenden. Laut Mordor Intelligence erreichten diese Ausgaben im Jahr 2025 2,14 Milliarden USD.

Ausschluss aus dem Umfang: Eigenständige Entdeckungsplattformen, die nie mit Live-Daten klinischer Studien interagieren, liegen außerhalb des Umfangs.

Segmentierungsübersicht

- Nach Komponententyp

- Software

- Dienstleistungen

- Nach Therapiebereich

- Onkologie

- Herz-Kreislauf-Erkrankungen

- Stoffwechselerkrankungen

- Infektionskrankheiten

- Andere Therapiebereiche

- Nach klinischer Studienphase

- Phase I

- Phase II

- Phase III

- Phase IV / Echtzeit-Nachweise

- Nach Bereitstellungsmodell

- Cloud

- On-Premise

- Edge / On-Device

- Nach Endnutzer

- Pharma- und Biotechnologieunternehmen

- Auftragsforschungsorganisationen

- Forschungs- und Akademische Institute

- Medizingerätehersteller

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Leiter klinischer Operationen bei Pharmaauftraggebern, KI-Plattformanbietern und Auftragsforschungsorganisationen in Nordamerika, Europa und Asien-Pazifik. Eine Begleitumfrage unter Prüfärzten und Datenmanagern half uns, Preiskorridore, realistische Einführungszeiträume und wahrgenommene Hindernisse zu validieren.

Desk-Research

Wir begannen mit öffentlichen Registern: ClinicalTrials.gov, dem EU-Register für klinische Studien und dem WHO ICTRP, um jährliche Starts interventioneller Studien nach Phase zu kartieren und so einen Nachfrage-Proxy zu erhalten. Branchenverbände wie PhRMA, EFPIA und TransCelerate veröffentlichten Technologiebudgetverhältnisse, die unser Team in Ausgabenbereiche pro Studie umrechnete. Begutachtete Artikel des Clinical Data Interchange Standards Consortium klärten mittlere Datenverwaltungskosten, während Umsatzabfragen von D&B Hoovers und Nachrichtenscans von Dow Jones Factiva Anbieter-Rollouts und Preisverschiebungen hervorhoben. Patentcluster auf Questel sowie Beschaffungsbekanntmachungen auf Tenders Info signalisierten aufkommende Budgets für KI-gestützte Überwachung. Diese Liste ist illustrativ; viele weitere Quellen leiteten Querprüfungen und Lückenfüllungen.

Marktgrößenbestimmung und Prognose

Unser Top-down-Modell beginnt mit den globalen Forschungs- und Entwicklungsausgaben für aktive Studien, legt typische Technologieausgaben pro Phase darüber und wendet eine KI-Penetrationskurve an, die durch Metriken zur Einschreibungsautomatisierung informiert wird; selektive Bottom-up-Lieferantenkonsolidierungen von Lizenzvolumina und durchschnittlichen Verkaufspreisen validieren und verfeinern die Gesamtwerte. Zu den Schlüsselvariablen gehören jährliche Studienstarts, mittlere Teilnehmerzahlen, Überwachungskosten pro Patient, Softwarelizenzgebühren, Zeitersparnisse bei der Rekrutierung und regionale Cloud-Infrastrukturpreise. Fünfjahresprognosen verwenden multivariate Regression, gemischt mit Szenarioanalysen, um regulatorische Beschleunigung oder Verlangsamung zu erfassen; Expertenbereiche überbrücken spärliche Eingaben und werden gegen historische eClinical-Einführungsbögen einem Stresstest unterzogen.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse durchlaufen Anomalieprüfungen, bevor ein leitender Prüfer sie freigibt. Wir aktualisieren den Datensatz jährlich und lösen Zwischenaktualisierungen aus, wenn wesentliche Ereignisse – wie bedeutende Finanzierungsrunden, neue Leitlinien oder wichtige Plattformeinführungen – die Marktdynamik verschieben.

Warum Mordors Ausgangswert für KI in klinischen Studien Verlässlichkeit beansprucht

Veröffentlichte Schätzungen unterscheiden sich oft, weil Unternehmen unterschiedliche funktionale Umfänge, Preisstapel und Aktualisierungsrhythmen wählen.

Zu den wichtigsten Unterschiedstreibern gehören, ob Post-Zulassungsausgaben für Echtzeit-Nachweise einbezogen werden, die Aggressivität der KI-Einführungsszenarien, Wechselkursdaten und die Häufigkeit der Primärforschungskontakte.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Wichtigster Unterschiedstreiber |

|---|---|---|

| 2,14 Mrd. USD (2025) | ||

| 1,35 Mrd. USD (2024) | Globale Unternehmensberatung A | Beschränkt den Umfang auf Design-Tools für die Phasen I–III; moderater Einführungspfad; ältere Währungsbasis |

| 2,40 Mrd. USD (2024) | Fachzeitschrift B | Stützt sich ausschließlich auf eine Anbieterumsatzumfrage; lässt Cloud-Hosting und dezentralisierte Studienmodule außer Acht |

| 2,60 Mrd. USD (2025) | Regionale Unternehmensberatung C | Verwendet einen einzigen globalen Lizenzpreis und eine einheitliche Penetration von 30 %; keine Primärvalidierung |

Diese Vergleiche zeigen, dass Mordors Kombination aus transparenten Variablen, wiederkehrenden Aktualisierungen und direktem Branchendialog eine ausgewogene, verlässliche Ausgangsbasis für Entscheidungsträger liefert.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für KI in klinischen Studien?

Der Markt beläuft sich im Jahr 2026 auf 2,68 Milliarden USD und wird bis 2031 voraussichtlich 8,24 Milliarden USD erreichen.

Welches Segment wächst am schnellsten im Markt für KI in klinischen Studien?

Dienstleistungen expandieren mit einer CAGR von 26,61 %, da Auftraggeber schlüsselfertige Implementierungs- und Modellwartungsunterstützung nachfragen.

Warum setzen Studien zu Infektionskrankheiten KI so schnell ein?

Durch die Pandemie bedingte regulatorische Flexibilitäten, wie die Akzeptanz synthetischer Kontrollen

Wie unterscheidet sich die On-Premise-Bereitstellung von der Cloud für KI-Studien?

On-Premise-Modelle bieten Datensouveränität und regulatorische Konformität und treiben eine CAGR von 25,26 % voran, während Cloud Skalierbarkeitsvorteile für weniger sensible Arbeitslasten behält.

Welche regulatorischen Trends beeinflussen die KI-Einführung in klinischen Studien?

Die Leitlinien der FDA zu adaptiven Nachweisen und die Hochrisikoeinstufung des EU-KI-Gesetzes fördern beide transparente, validierte KI und prägen globale Implementierungsstandards.

Welche Regionen führen und wachsen am schnellsten in diesem Markt?

Nordamerika führt mit 48,12 % des Umsatzes aufgrund fortschrittlicher Regulierung und Infrastruktur, während Asien-Pazifik mit einer CAGR von 25,85 % am schnellsten wächst, gestützt durch expandierende Studienkapazitäten und unterstützende Politik. . . . . . . .

Seite zuletzt aktualisiert am: