KI in der Onkologie Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.66 Milliarden US-Dollar |

| Marktgröße (2031) | 11.58 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 34.20% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

KI in der Onkologie Marktanalyse von Mordor Intelligence

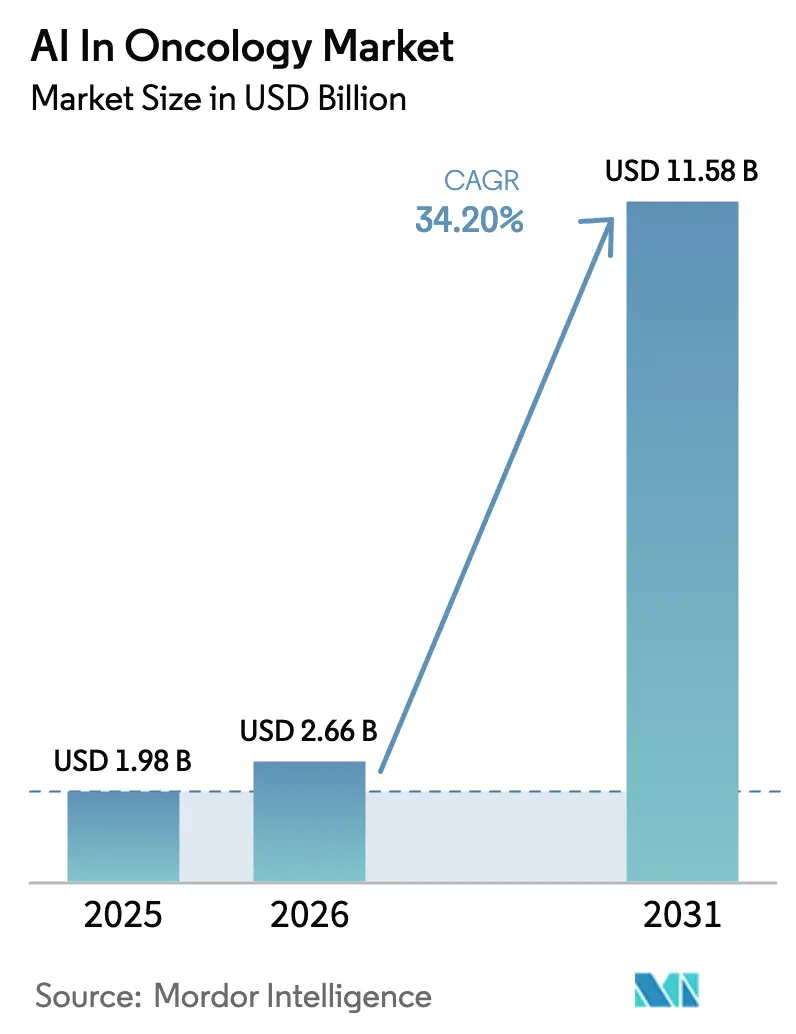

Die Marktgröße für KI in der Onkologie wird im Jahr 2026 auf 2,66 Milliarden USD geschätzt, ausgehend von einem Wert von 1,98 Milliarden USD im Jahr 2025, mit Prognosen für 2031, die 11,58 Milliarden USD zeigen, mit einer Wachstumsrate von 34,20 % CAGR über den Zeitraum 2026–2031. Diese außergewöhnliche Expansion beruht auf drei miteinander verflochtenen Kräften: der wachsenden weltweiten Krebslast, dem Bestreben, den Mangel an Onkologiespezialisten und Radiologen auszugleichen, und dem klinischen Schwenk hin zu Präzisionsmedizinstrategien, die eine schnelle Dateninterpretation über Genomik, Bildgebung und reale Evidenz erfordern. Radiologie- und Pathologieabteilungen setzen auf cloudbasierte KI-Tools, die sich nahtlos auf bestehende Scanner aufspielen lassen und so hohe Kapitalausgaben vermeiden und Bereitstellungszyklen verkürzen. Regulierungsbehörden vereinfachen gleichzeitig die Zulassungsverfahren, wobei die US-amerikanische FDA bereits mehr als 1.000 KI/ML-fähige Medizinprodukte aufgelistet hat – 77 % davon in der Radiologie –, wodurch klare Präzedenzfälle für onkologiespezifische Einreichungen geschaffen werden[1]US-amerikanische Behörde für Lebensmittel- und Arzneimittelsicherheit, „Liste der KI/ML-fähigen Medizinprodukte,” fda.gov.

Entwickler, die hochwertige multimodale Datensätze mit einer robusten klinischen Validierung verbinden, genießen nun einen privilegierten Zugang zu Risikokapital, veranschaulicht durch Finanzierungsrunden im mehrfachen dreistelligen Millionen-Dollar-Bereich für Tempus, PathAI und Pathos AI. Die Akzeptanz hängt jedoch nach wie vor von einem nachweisbaren Return on Investment ab: Anbieter wollen Belege dafür, dass eine frühzeitigere Erkennung die Behandlungskosten senkt und das Überleben verbessert, und sie erwarten Software-as-a-Service-Modelle, die die KI-Ausgaben an den Patientenvolumina ausrichten, anstatt an fixen Hardware-Budgets. Insgesamt nähert sich der Markt für KI in der Onkologie dem breiten klinischen Einsatz, da Kostenträger, Regulierungsbehörden und Kliniker auf ein gemeinsames Ziel hinarbeiten – früher diagnostizieren, intelligenter behandeln und beides im großen Maßstab tun.

Wichtigste Erkenntnisse des Berichts

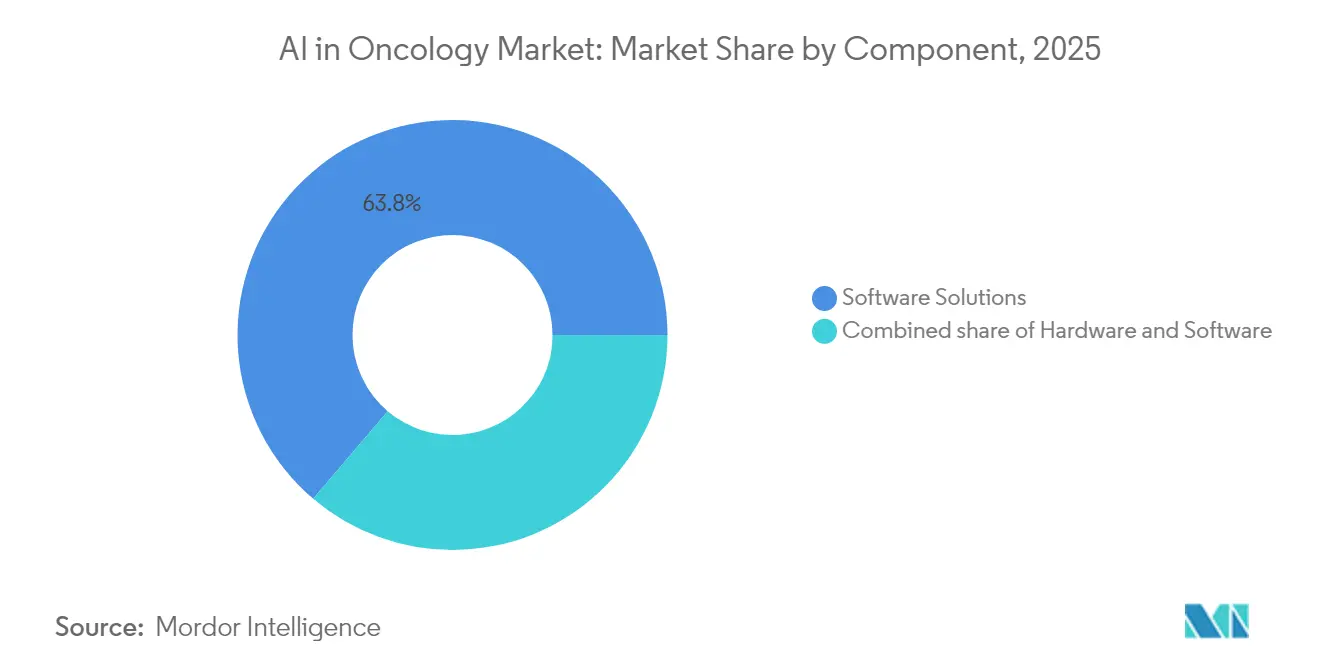

- Nach Komponente hielt Softwarelösungen im Jahr 2025 einen Marktanteil von 63,78 % am Markt für KI in der Onkologie; Dienstleistungen verzeichnen mit einer CAGR von 36,10 % bis 2031 das schnellste Wachstum.

- Nach Krebsart führte Brustkrebs im Jahr 2025 mit einem Umsatzanteil von 28,05 %, während Anwendungen für Hirntumoren bis 2031 voraussichtlich mit einer CAGR von 36,85 % expandieren werden.

- Nach Behandlungsart entfiel auf die Strahlentherapie im Jahr 2025 ein Anteil von 41,02 % an der Marktgröße für KI in der Onkologie, während auf Immuntherapie ausgerichtete Lösungen zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 35,90 % wachsen werden.

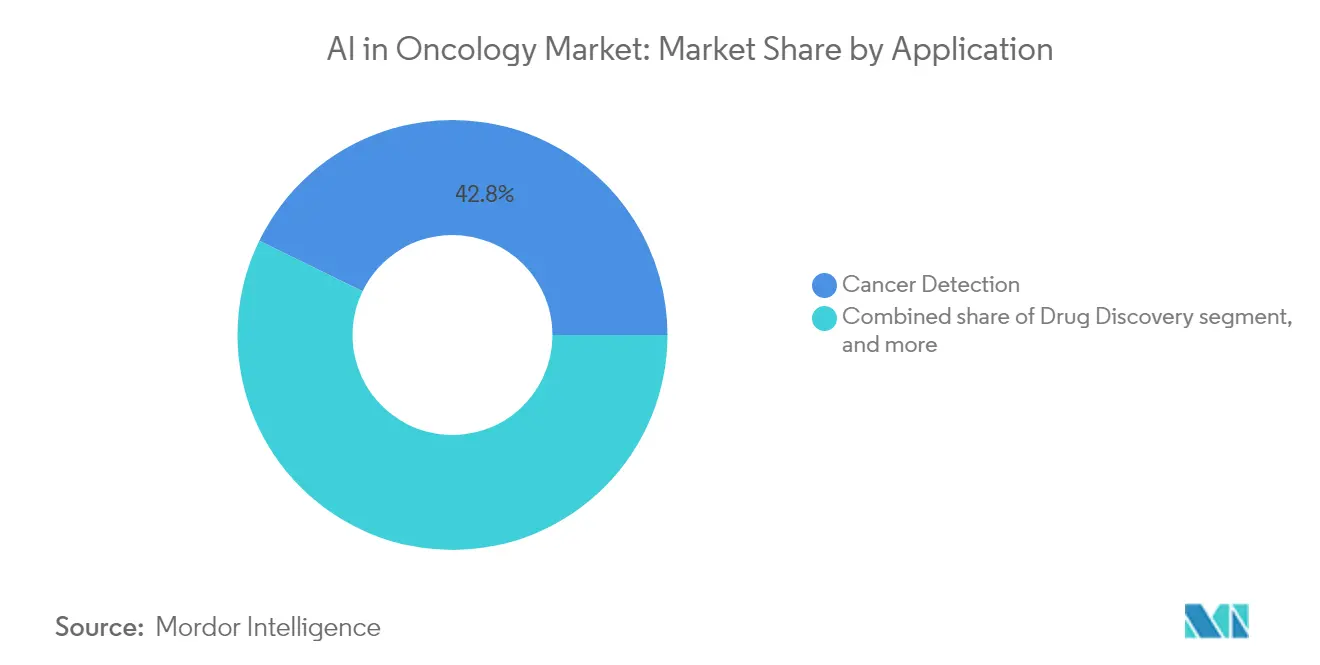

- Nach Anwendung erzielte die Krebserkennung 42,78 % der Umsätze im Jahr 2025; für die Arzneimittelforschung wird im gleichen Zeitraum die höchste CAGR von 37,10 % erwartet.

- Nach Geografie dominierte Nordamerika mit 44,12 % des Umsatzes im Jahr 2025, gestützt durch die größte installierte Basis FDA-zugelassener KI-Geräte und robuste Risikokapitalpipelines.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für KI in der Onkologie

Analyse der Treiberwirkung*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont |

|---|---|---|---|

| Wachsende weltweite Krebslast | +8.2% | Global | Langfristig (≥ 4 Jahre) |

| Ausweitung von Präzisionsmedizinprogrammen | +7.1% | Nordamerika, EU, APAC-Kernmärkte | Mittelfristig (2–4 Jahre) |

| Integration von KI mit medizinischen Bildgebungsmodalitäten | +6.8% | Global, frühzeitig in Nordamerika & Europa | Kurzfristig (≤ 2 Jahre) |

| Beschleunigte Zulassungen KI-basierter Onkologiegeräte | +5.3% | Vorwiegend Nordamerika & EU; Ausstrahlungseffekte auf APAC | Mittelfristig (2–4 Jahre) |

| Steigende Investitionen von großen Technologie- und Pharmaunternehmen | +4.9% | Global, Finanzierungsschwerpunkte in den Vereinigten Staaten und China | Kurzfristig (≤ 2 Jahre) |

| Verbreitung cloudbasierter Gesundheitsdaten | +3.2% | Weltweit, schnellere Akzeptanz in Hocheinkommensmärkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende weltweite Krebslast

Die Zahl der jährlichen Krebsneudiagnosen wird bis 2050 voraussichtlich um mehr als 12 Millionen Fälle ansteigen, ein Trend, der in einkommensschwächeren Ländern mit mangelnden Facharztkapazitäten besonders ausgeprägt ist[2]Internationale Agentur für Krebsforschung, "Globale Krebsstatistik 2024," iarc.who.int. Die steigende Inzidenz verstärkt die Attraktivität schlanker KI-Tools, die auf handelsüblichen Laptops betrieben werden können und es Radiologen ermöglichen, Bilder schnell zu priorisieren und Tumore zu erkennen, die in stark ausgelasteten Befundungsräumen herkömmlicherweise übersehen werden. Die weltweiten Ausgaben für onkologische Therapeutika und unterstützende Versorgung erreichten 2023 223 Milliarden USD und sind auf dem Weg, bis 2028 409 Milliarden USD zu überschreiten, was Kostenträger dazu veranlasst, Technologien zu fördern, die durch Früherkennung Kosten senken können. Frühe KI-Systeme wie das PANCREASaver des Nationalen Taiwan-Universitätskrankenhauses, das subzentimetergroße Pankreasläsionen unter 2 cm mit einer Genauigkeit von 86,4 % erkennt, veranschaulichen, wie algorithmische Innovation Versorgungspfade in Richtung Prävention lenken kann.

Ausweitung von Präzisionsmedizinprogrammen

KI ist zur analytischen Triebkraft der Präzisionsonkologie geworden und sichtet Gesamtgenomsequenzierungen, RNA-Expressionsdaten und digitale Pathologiebilder, um maßgeschneiderte Therapieschemata zu entwickeln. Die Empfehlung des Nationalen Umfassenden Krebsnetzwerks für den ArteraAI Prostata-Test, gestützt auf randomisierte Studien und Evidenz der Stufe 1B, hat algorithmische Prognostik in den Mainstream-Leitlinien legitimiert[3]Nationales Umfassendes Krebsnetzwerk, "NCCN fügt ArteraAI Prostata-Test hinzu," nccn.org. In Europa etabliert das mit 28 Millionen EUR geförderte Thera4Care-Konsortium gesamteuropäische Protokolle, die Bildgebung, Genomik und Behandlungsplanung über 29 Institutionen hinweg verknüpfen, und zeigt damit, wie gebündelte Förderung die translationale Einführung beschleunigen kann. Diese Programme steigern die Nachfrage nach interoperablen Software-Frameworks, die KI-Ergebnisse direkt in Tumorboard-Workflows einbinden und die Iterationszyklen zwischen Sequenzierungsergebnissen und Therapiebeginn verkürzen.

Integration von KI mit medizinischen Bildgebungsmodalitäten

Die Radiologie bleibt das Einfallstor für klinische KI und macht mehr als drei Viertel der FDA-zugelassenen Algorithmen aus. Geräte wie CLAIRITY BREAST, das erste Tool, das für die Prognose des Fünfjahres-Brustkrebsrisikos aus Routine-Mammografien zugelassen wurde, zeigen, wie KI bestehende Hardware aufwertet, ohne den Kauf neuer Scanner zu erfordern. Siemens Healthineers hat mehr als siebzig KI-Anwendungen – trainiert an 1,4 Milliarden Studien – in sein Bildgebungsportfolio integriert und gibt Anbietern damit schlüsselfertigen Zugang zu fortschrittlicher Analytik an der Konsole. Unterdessen erreichen ultrakompakte Modelle aus akademischen Labors mit weniger als 70 Trainingsfällen eine 92%ige Lungenknoten-Genauigkeit auf gewöhnlichen Laptops – ein Sprung, der die globale Reichweite verbreitert.

Beschleunigte Zulassungen KI-basierter Onkologiegeräte

Regulierungsbehörden bauen Verfahrenshindernisse ab. Die US-amerikanische FDA beabsichtigt, bis Mitte 2025 KI-gestützte Dossierpflegesysteme einzusetzen, was die Zulassungszeiten für Geräte mit maschinellem Lernen verkürzt. Die Breakthrough-Designation ist zu einem Schnellweg für onkologische Tools geworden, wie Roches VENTANA TROP2-Begleitdiagnostikum für nicht-kleinzelligen Lungenkrebs, das Immunhistochemie mit digitaler Pathologie verbindet. Die Europäische Medizinprodukteverordnung richtet KI-technische Dossiers ebenfalls auf Transparenz und Marktüberwachung aus und ermöglicht es Unternehmen, CE-Kennzeichen als Sprungbrett für multiregionale Markteinführungen zu nutzen.

Analyse der Hemmniswirkung*

| Analyse der Hemmniswirkung | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont |

|---|---|---|---|

| Hohe Implementierungskosten und Unsicherheit beim Return on Investment | −3.7% | Global | Kurzfristig (≤ 2 Jahre) |

| Strenge Datenschutz- und Datensicherheitsvorschriften | −2.9% | Vereinigte Staaten, Europa | Mittelfristig (2–4 Jahre) |

| Begrenzte Interoperabilität über onkologische IT-Systeme hinweg | −2.4% | Global | Mittelfristig (2–4 Jahre) |

| Mangel an KI-kompetenten Onkologiefachkräften | −2.1% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Implementierungskosten und Unsicherheit beim Return on Investment

Die Einführung unternehmensweiter Onkologie-KI kostet mittelgroße Krebszentren oft mehr als 1 Million USD, sobald spezialisierte GPUs, Datenintegrationsbrücken und Mitarbeiterschulungen berücksichtigt werden. Managementteams haben Schwierigkeiten, diese Ausgaben gegen unsichtbare Einsparungen aus vermiedenen Behandlungen im Spätstadium abzuwägen, insbesondere weil zwischen 2013 und 2023 nur 15 prospektive Studien Realdaten zu den Ergebnissen von Onkologie-KI geliefert haben. Das Hardware-Risiko verschärft die Herausforderung: Schnelle Effizienzgewinne bei Algorithmen können dedizierte Inferenzchips innerhalb von zwei Gerätegenerationen obsolet machen. Folglich bevorzugen kleinere Anbieter nutzungsbasierte Cloud-Modelle, stehen aber während der Integration immer noch vor vorübergehenden Verlangsamungen der Arbeitsabläufe, was ihren Amortisationshorizont verlängert.

Strenge Datenschutz- und Datensicherheitsvorschriften

Rahmenwerke wie die DSGVO der EU verpflichten Entwickler dazu, Datenschutz-by-Design-Funktionen – Datensparsamkeit, Verschlüsselung im Ruhezustand und Prüfpfade – in jede Pipeline zu integrieren. Diese Schutzmaßnahmen verlängern die Entwicklungszeiträume um 12 bis 18 Monate und erhöhen die Kosten für multizentrische Studien, die Einwilligungsformulare über verschiedene Rechtsordnungen hinweg harmonisieren müssen. Nur 14,5 % der FDA-zugelassenen Algorithmen berichten Daten zu Rasse oder Ethnie, was die Schwierigkeit widerspiegelt, unter Datenschutzbeschränkungen vielfältige Trainingsdatensätze zusammenzustellen. Bevorstehende Erklärbarkeitsvorschriften werden von Anbietern verlangen, Klinikern zu zeigen, wie Black-Box-neuronale Netzwerke zu ihren Entscheidungen gelangen, was die Entwicklungsbudgets weiter strapaziert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dominanz der Software treibt die Marktentwicklung voran

Softwarelösungen hatten im Jahr 2025 einen Marktanteil von 63,78 % am Markt für KI in der Onkologie, was die Präferenz von Krankenhäusern für abonnementbasierte Algorithmen unterstreicht, die auf vorhandenen PACS-Viewern und Strahlenplanungskonsolen installiert werden. Das Dienstleistungssegment, das bis 2031 voraussichtlich eine CAGR von 36,10 % verzeichnen wird, zeigt, dass viele Institutionen Datenpflege, Algorithmusabstimmung und Überwachung nach der Bereitstellung an spezialisierte Anbieter auslagern, anstatt interne Ingenieure für maschinelles Lernen einzustellen. Die Patient360™-Projekte von ConcertAI veranschaulichen den Wandel: mehr als 1.000 abgeschlossene Projekte und 72 % des Umsatzes aus wiederkehrenden verwalteten Dienstleistungen. Hardware bleibt derweil ein Nischenkauf, der mit hochauflösenden digitalen Pathologie-Scannern oder lokalen GPU-Clustern verbunden ist; Käufer zögern, weil aufeinanderfolgende neuronale Netzwerkgenerationen auf immer günstigeren Chips laufen, was die Gefahr der Vermögenswertobsoleszenz birgt.

Mittelfristig wird der Wert zu „Plattform”-Anbietern migrieren, die Datenverwaltungs-Middleware, Algorithmus-Marktplätze und Vorlagen für regulatorische Dokumentationen bündeln. Solche Ökosysteme senken den Integrationsaufwand und verkürzen die Validierungszeiträume, was sie für Gemeindekrankenhäuser ohne spezialisierte IT-Abteilungen attraktiv macht. Bis 2031 werden Software-Abonnementgebühren und Honorare für verwaltete Dienstleistungen zusammen voraussichtlich Hardwareverkäufe um mehr als 4:1 übersteigen, was die strukturelle Vorrangstellung der Software im Markt für KI in der Onkologie festigt.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf erhältlich

Nach Krebsart: Innovation bei Hirntumoren beschleunigt das Wachstum

Brustkrebs behielt im Jahr 2025 mit 28,05 % den größten Anteil am Umsatz, gestützt durch nationale Mammografieprogramme und die regulatorische Akzeptanz von Risikostratifizierungs-KI wie CLAIRITY BREAST. Dennoch verzeichnen Hirntumor-Lösungen mit 36,85 % die schnellste CAGR des Sektors, angetrieben durch Echtzeit-Operationsführungsalgorithmen wie FastGlioma, die verbleibendes Tumorgewebe innerhalb von 10 Sekunden identifizieren. Modelle zur Rezidivvorhersage bei pädiatrischem Gliom erreichen durch räumlich-zeitliches Lernen nun eine prädiktive Genauigkeit von 89 %, was die klinische Tiefe der Algorithmen der nächsten Generation verdeutlicht. Auch Lungen- und Prostatakrebs-Anwendungen schreiten voran: Die Aufnahme des ArteraAI-Prostatatests in Leitlinien zeigt, wie rigorose Evidenz die Erstattung erschließt, und leichtgewichtige Lungenknoten-Klassifikatoren machen die CT-Vorsorgeuntersuchung in mobilen Kliniken durchführbar.

Insgesamt werden aufkommende Hirn-, Prostata- und Lungenanwendungen die Marktgröße für KI in der Onkologie für bisher unterversorgte Tumorgruppen von weniger als 420 Millionen USD im Jahr 2026 auf mehr als 2,45 Milliarden USD im Jahr 2031 steigern, was Anbietern einen Anreiz gibt, die Krankheitsabdeckung zu erweitern. Anbieter, die Techniken für kleine Datensätze beherrschen, wie CURATEs.AIs Einzelpatienten-Dosierungsoptimierungs-Engine, könnten sich bei seltenen Malignitäten, bei denen herkömmliche Big-Data-Methoden scheitern, einen First-Mover-Vorteil sichern.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf erhältlich

Nach Behandlungsart: KI-Anwendungen in der Immuntherapie nehmen stark zu

Die Strahlentherapie dominierte den Umsatz im Jahr 2025 und sicherte sich mit 41,02 % einen Anteil an der Marktgröße für KI in der Onkologie durch automatisierte Konturierung, Dosisplanung und Atembewegungs-Tracking, die zusammen die Planungszeit von Stunden auf Minuten reduzieren. Die auf Immuntherapie ausgerichtete KI zeigt jedoch bis 2031 eine CAGR von 35,90 %, da Checkpoint-Inhibitoren und CAR-T-Behandlungen eine präzise Biomarker-Selektion und Toxizitätsprognose erfordern. PERception analysiert beispielsweise Einzelzell-RNA-Seq, um Reaktionen auf 44 FDA-zugelassene Arzneimittel innerhalb von Minuten vorherzusagen und damit die Screening-Kosten für klinische Studien erheblich zu senken. Auch Chemotherapie- und zielgerichtete Therapie-Tools entwickeln sich weiter: KI-generierte Moleküle, die in Phase-1-Studien eintreten, weisen eine Erfolgsquote von 80–90 % auf, doppelt so hoch wie die historische Norm, was auf eine bevorstehende Welle algorithmusdesignter Arzneimittel hindeutet.

Da Erstattungsbehörden die Vergütung zunehmend an biomarkervalidierte Ergebnisse knüpfen, wird Software, die Therapieresponder identifiziert, eine Prämie erzielen. Die Integration mit elektronischen Patientenakten ermöglicht eine Echtzeit-Anpassung der Dosierungsschemata, was die Verträglichkeit verbessert und das progressionsfreie Überleben verlängert.

Nach Anwendung: Innovation in der Arzneimittelforschung treibt die Expansion voran

Krebserkennungsanwendungen lieferten im Jahr 2025 42,78 % der Umsätze, was zwei Jahrzehnte der Bildgebungs-KI-Verfeinerung widerspiegelt. Die Arzneimittelforschung wird jedoch die herausragende Wachstumsgeschichte sein, mit einer CAGR von 37,10 %, während hyperkalkulierbare Computersysteme und quantenbeschleunigte Pipelines Hunderte von Millionen Molekülen gegen In-silico-Tumorziele screenen. Die erste Tranche des Stargate-Programms in Höhe von 100 Milliarden USD für den Aufbau KI-optimierter Rechenzentren signalisiert beispiellose Kapitalverpflichtungen für die In-silico-Onkologieforschung. Das auf großen Sprachmodellen basierte klinische Studienmatching erreicht bereits eine Genauigkeit von 93,3 % auf Protokollebene und 88 % auf Patientenebene, was auf eine zukünftig vollständig digitale Studienrekrutierung hindeutet, die Zeitpläne und Kosten reduziert.

Über Entdeckung und Entwicklung hinaus werden Entscheidungsunterstützungs-Dashboards, die Radiologie, Laborbefunde und Genomik auf einer einzigen Zeitachse zusammenführen, den KI-Wert in Richtung longitudinalem Patientenmanagement verlagern. Anbieter, die erklärbare KI-Schichten um komplexe Empfehlungen herum einbetten können, werden sich differenzieren, da Regulierungsbehörden die Transparenzanforderungen verschärfen.

Geografische Analyse

Nordamerika hielt im Jahr 2025 44,12 % des Umsatzes, gestützt durch das weltweit ausgereifteste Zulassungsumfeld, eine breite Erstattung für digitale Pathologie und ein dichtes Netzwerk KI-orientierter Onkologie-Start-ups. Die rollierenden Leitlinienaktualisierungen der FDA geben US-amerikanischen Anbietern Klarheit über Systeme mit Echtzeit-Lernen und fördern kontinuierlich aktualisierende Algorithmen, die sich nach der Markteinführung verbessern. Mega-Deals wie der Sieben-Jahres-Pakt von GE HealthCare mit Sutter Health zur flächendeckenden Ausstattung von 300 Einrichtungen mit KI-gestützter Bildgebung verstärken einen positiven Kreislauf aus klinischer Datengenerierung und Produktverbesserung.

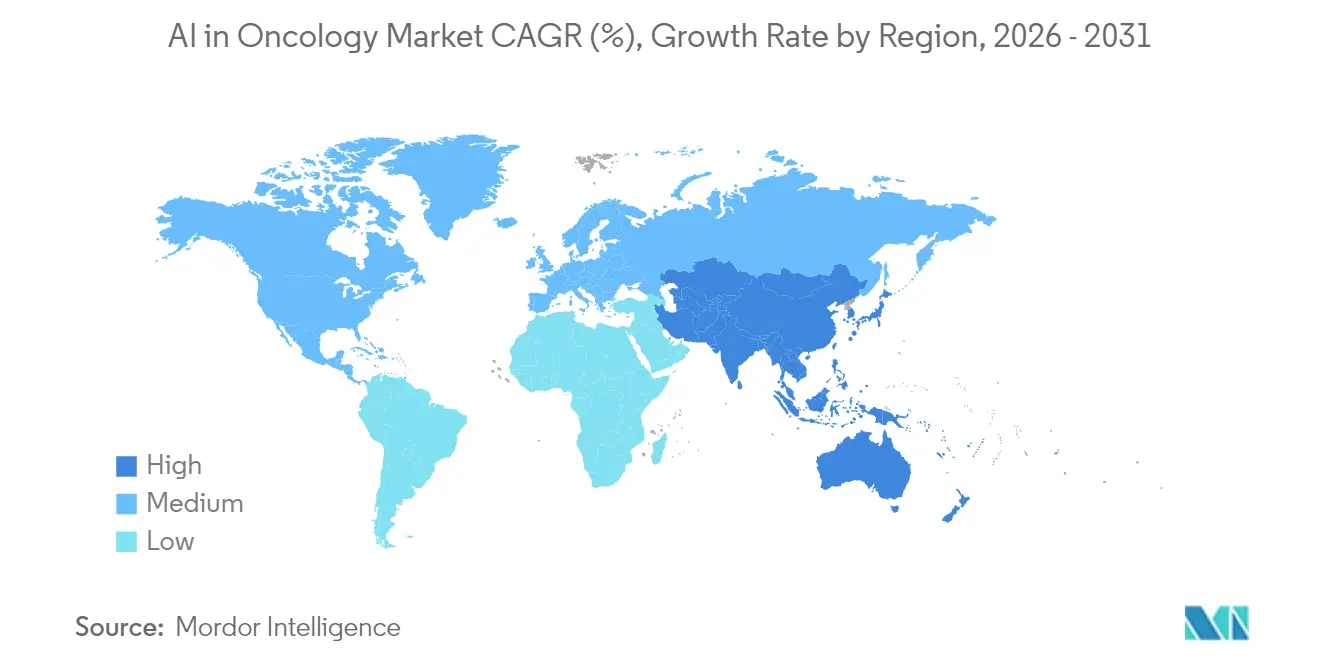

Der asiatisch-pazifische Raum ist der Wachstumsvorreiter mit einer erwarteten regionalen CAGR von 35,10 % zwischen 2026 und 2031. Die nationale KI-Gesundheitsstrategie Südkoreas, Chinas Plan „Gesundes China 2030” und die Vorschriften Singapurs zur sicheren Datensandbox beschleunigen gemeinsam klinische Pilotprojekte. Nahezu 600 Gesundheits-KI-Start-ups sind jetzt in Australien, China, Japan und Singapur tätig und fließen lokale Datensätze in krankheitsspezifische Modelle ein, die auf regionale Genetik und Versorgungsprotokolle ausgerichtet sind. PANCREASaver des Nationalen Taiwan-Universitätskrankenhauses unterstreicht, wie indigene Innovationen sowohl eine inländische Bereitstellung als auch eine US-amerikanische Regulierungsanerkennung sichern können.

Europa priorisiert weiterhin grenzüberschreitende Forschungsnetzwerke und ethische KI. Das Thera4Care-Projekt mit 28 Millionen Euro, das über 29 Standorte verteilt läuft, ist das typische Beispiel für die kollaborative Vorlage des Kontinents, die Algorithmusstudien mit der Standardsetzung für Erklärbarkeit und Datenverwaltung verbindet. Obwohl die DSGVO Compliance-Aufwand erzeugt, verkürzt die einheitliche Medizinprodukteverordnung die multinationale Markteinführungssequenzierung, sobald die CE-Kennzeichnung erteilt wurde. Aufstrebende Regionen – Naher Osten & Afrika und Südamerika – sind noch im Entstehen begriffen, zeigen aber zunehmendes Interesse, da die Cloud-Konnektivität zunimmt. Pilotprogramme mit der Weltgesundheitsorganisation, die ultrakompakte Lungenkrebserkennungsgeräte auf mobile Röntgenwagen portieren, veranschaulichen die Anpassungsfähigkeit zeitgenössischer KI-Stacks an infrastrukturarme Umgebungen.

Wettbewerbslandschaft

Der Wettbewerb verschärft sich, ist jedoch mäßig fragmentiert. Siemens Healthineers und GE Healthcare nutzen ihre enormen installierten Basen, um KI direkt in Scanner zu integrieren, und erzielen damit wiederkehrende Softwareumsätze, während sie ihre Hardware-Franchises schützen. Siemens hat mehr als 70 zugelassene KI-Lösungen angehäuft, die an 1,4 Milliarden Scans trainiert wurden – ein Maßstab, den kein Start-up erreichen kann. GE Healthcare kombiniert ähnliche Modalitätstiefe mit der Cloud-Reichweite von Amazon Web Services und beschleunigt damit globale Markteinführungen.

Spezialunternehmen überperformen jedoch durch Datenvorteile und Nischenfokus. Tempus kuratiert Multi-Omics- und klinische Ergebnisdaten für mehr als 7 Millionen Krebspatienten und alimentiert Risikostratifizierungsmodelle, die große Pharmaunternehmen für das Studiendesign nutzen. PathAI dominiert die rechnergestützte Pathologie und erhielt den Breakthrough-Status für Algorithmen, die komplexe Biomarker auf Ganzobjektträger-Bildern quantifizieren. ArteraAI bewies, dass rigorose klinische Studien ein reines KI-Unternehmen direkt in die Leitlinien des Nationalen umfassenden Krebsnetzwerks katapultieren können, womit eine neue Messlatte für Evidenz gesetzt wurde.

Strategisch begünstigt der Sektor Partnerschaften gegenüber direkten Übernahmen. Die 200-Millionen-USD-Zusammenarbeit von AstraZeneca mit Tempus und Pathos AI bündelt Pharmapipelines, klinische Datenlager und Algorithmus-Expertise, ohne Eigenkapitalanteile zu verwässern. Fusionen finden weiterhin statt – Recursions Zusammenschluss mit Exscientia schuf einen End-to-End-KI-Arzneimitteldesign-Riesen –, aber eine tiefere Integration erfolgt oft über Modelle mit geteiltem Risiko und Umsatzbeteiligung anstelle von Übernahmen. Die Wettbewerbsdifferenzierung dreht sich zunehmend um Erklärbarkeit, regulatorische Kompetenz und Post-Market-Datenpipelines statt um rohe Modellgenauigkeit, die zunehmend zur Ware wird.

Branchenführer im Bereich KI in der Onkologie

-

Siemens Healthineers AG

-

GE Healthcare

-

IBM Corp.

-

NVIDIA Corp.

-

Varian Medical Systems

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Pathos AI erhielt eine Finanzierung der Serie D in Höhe von 365 Millionen USD bei einer Bewertung von 1,6 Milliarden USD, um die datengestützte Arzneimittelforschung in der Onkologie auszubauen.

- April 2025: Roche erhielt die FDA Breakthrough Device Designation für das KI-gestützte Begleitdiagnostikum VENTANA TROP2 für nicht-kleinzelligen Lungenkrebs.

- April 2025: AstraZeneca, Tempus AI und Pathos AI kündigten eine Zusammenarbeit im Wert von 200 Millionen USD zum Aufbau multimodaler Onkologiemodelle an.

- Januar 2025: GE HealthCare unterzeichnete eine Sieben-Jahres-Vereinbarung mit Sutter Health zur Einführung von KI-Bildgebung in 300 Einrichtungen in Kalifornien.

- Juni 2025: Die FDA erteilte die De-Novo-Zulassung für die Clairity Breast-Plattform zur Fünfjahres-Brustkrebsrisikovorhersage.

Globaler Berichtsumfang zum Markt für KI in der Onkologie

Die Onkologie nutzt Künstliche Intelligenz (KI), um Krebs schneller und genauer zu diagnostizieren, was die Patientenergebnisse verbessert und voraussichtlich das Marktwachstum in den nächsten fünf Jahren antreiben wird. KI verwendet Computerprogramme, die enorme Datenmengen analysieren, um Krebs vorherzusagen. KI-Anwendungen in der Onkologie können die Krebserkennung, -diagnose und -therapieplanung verbessern.

Der Markt für KI in der Onkologie ist segmentiert nach Komponente (Softwarelösungen, Hardware und Dienstleistungen), Krebsart (Brustkrebs, Lungenkrebs, Prostatakrebs, kolorektales Karzinom, Hirntumor und andere Krebsarten), Behandlungsart (Chemotherapie, Strahlentherapie, Immuntherapie und andere Behandlungsarten), Anwendung (Krebserkennung, Arzneimittelforschung, Arzneimittelentwicklung und andere Anwendungen) und Geografie (Nordamerika (Vereinigte Staaten, Kanada und Mexiko), Europa (Deutschland, Vereinigtes Königreich, Frankreich, Italien, Spanien und Rest Europas), Asien-Pazifik (China, Japan, Indien, Australien, Südkorea und Rest von Asien-Pazifik), Naher Osten und Afrika (Golfkooperationsrat, Südafrika und Rest des Nahen Ostens und Afrikas) und Südamerika (Brasilien, Argentinien und Rest Südamerikas)). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten globalen Regionen. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Softwarelösungen |

| Hardware |

| Dienstleistungen |

| Brustkrebs |

| Lungenkrebs |

| Prostatakrebs |

| Kolorektales Karzinom |

| Hirntumor |

| Andere Krebsarten |

| Strahlentherapie |

| Chemotherapie |

| Immuntherapie |

| Andere Behandlungsarten |

| Krebserkennung |

| Arzneimittelforschung |

| Arzneimittelentwicklung |

| Andere Anwendungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Rest Europas | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Rest von Asien-Pazifik | |

| Naher Osten & Afrika | Golfkooperationsrat |

| Südafrika | |

| Rest des Nahen Ostens & Afrikas | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest Südamerikas |

| Nach Komponente | Softwarelösungen | |

| Hardware | ||

| Dienstleistungen | ||

| Nach Krebsart | Brustkrebs | |

| Lungenkrebs | ||

| Prostatakrebs | ||

| Kolorektales Karzinom | ||

| Hirntumor | ||

| Andere Krebsarten | ||

| Nach Behandlungsart | Strahlentherapie | |

| Chemotherapie | ||

| Immuntherapie | ||

| Andere Behandlungsarten | ||

| Nach Anwendung | Krebserkennung | |

| Arzneimittelforschung | ||

| Arzneimittelentwicklung | ||

| Andere Anwendungen | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest Europas | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Rest von Asien-Pazifik | ||

| Naher Osten & Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Rest des Nahen Ostens & Afrikas | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest Südamerikas | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für KI in der Onkologie?

Die Marktgröße für KI in der Onkologie beträgt im Jahr 2026 2,66 Milliarden USD und wird voraussichtlich bis 2031 11,58 Milliarden USD erreichen.

Welches Segment hält heute den größten Marktanteil im Bereich KI in der Onkologie?

Softwarelösungen machen 63,78 % des Umsatzes im Jahr 2025 aus und sind damit die dominierende Komponentenkategorie. Softwarelösungen machen 63,78 % des Umsatzes im Jahr 2025 aus und sind damit die dominierende Komponentenkategorie.

Welcher Anwendungsbereich wächst innerhalb des Marktes für KI in der Onkologie am schnellsten?

Die Arzneimittelforschung weist mit einer CAGR von 37,10 % für den Zeitraum 2026–2031 das höchste prognostizierte Wachstum auf, angetrieben durch hohe Investitionen in KI-gestütztes Molekül-Screening.

Welches ist die am schnellsten wachsende Region im Markt für KI in der Onkologie?

Der asiatisch-pazifische Raum wird voraussichtlich im gesamten Prognosezeitraum (2026–2031) die höchste CAGR aufweisen.

Warum ist Nordamerika die führende Region für den Markt für KI in der Onkologie?

Nordamerika profitiert vom größten Pool FDA-zugelassener KI-Geräte, erheblicher Risikokapitalfinanzierung und Early-Adopter-Gesundheitssystemen, die die kommerzielle Akzeptanz beschleunigen.

Was sind die Haupthindernisse für eine breitere KI-Akzeptanz in der Onkologie?

Hohe Implementierungskosten, Unsicherheit beim Return on Investment und strenge Datenschutzvorschriften verlangsamen gemeinsam die Einführung, insbesondere in kleineren oder ressourcenbeschränkten Krankenhäusern.

Wie beeinflussen Regulierungsbehörden die KI-in-der-Onkologie-Branche?

Die wachsende Liste KI/ML-fähiger Geräte der FDA und vereinfachte Breakthrough-Verfahren verkürzen die Zulassungszyklen, während europäische Medizinprodukteverordnungs-Rahmenwerke die Anforderungen über die EU-Mitgliedstaaten hinweg harmonisieren.

Seite zuletzt aktualisiert am: