KI im Patientenengagement-Markt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

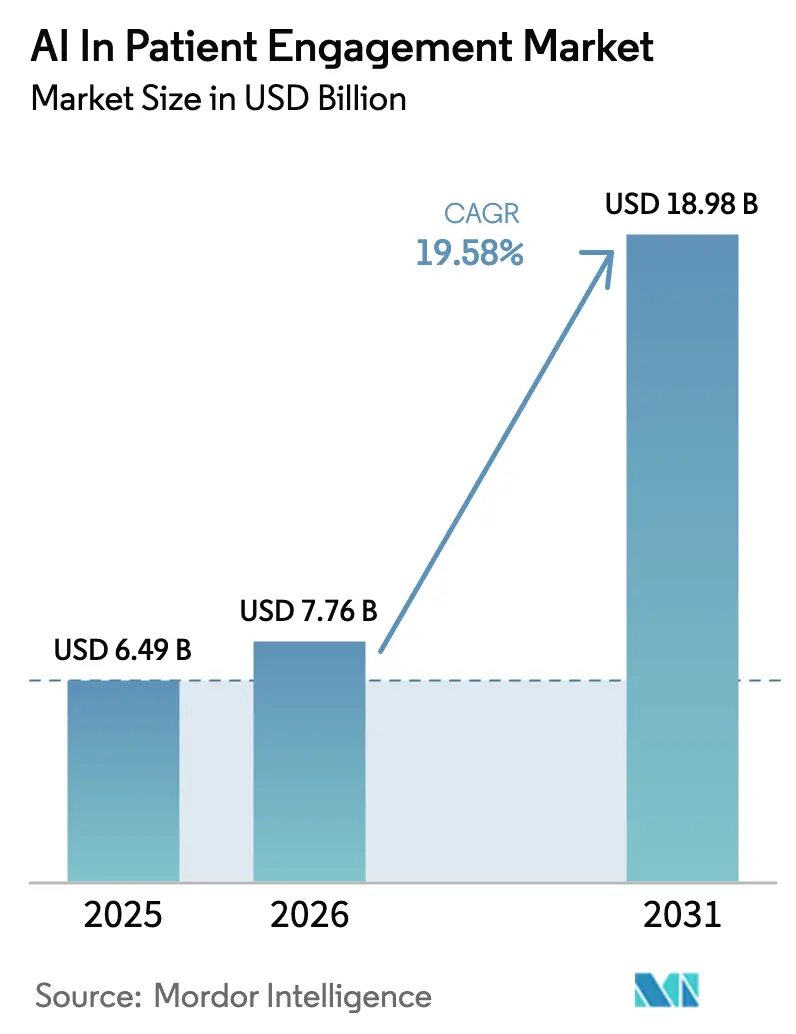

| Marktgröße (2026) | 7.76 Milliarden US-Dollar |

| Marktgröße (2031) | 18.98 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 19.58% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

KI im Patientenengagement-Markt Analyse von Mordor Intelligence

Die Größe des KI im Patientenengagement-Marktes wird voraussichtlich von USD 6,49 Milliarden im Jahr 2025 auf USD 7,76 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 19,58 % über 2026–2031 USD 18,98 Milliarden erreichen. Diese Entwicklung spiegelt das Bestreben der Gesundheitsorganisationen wider, Personalengpässe auszugleichen, Interoperabilitätsvorschriften einzuhalten und Patienten zu bedienen, die denselben rund um die Uhr verfügbaren digitalen Service erwarten, den sie aus dem Einzelhandel und dem Bankwesen kennen. Regulatorische Unterstützung, insbesondere der Zeitplan der FDA für den behördenweiten KI-Einsatz bis Juni 2025, signalisiert offizielles Vertrauen in KI-gestützte Engagement-Tools. Die Investitionsbereitschaft bleibt robust, da Anbieter nach skalierbarer Automatisierung suchen, die den wachsenden finanziellen Druck durch steigende Anspruchsablehnungen und leistungsbasierte Vergütung abmildert. Cloud-Infrastruktur, konversationelle KI und Automatisierung des Umsatzzyklus stehen im Mittelpunkt der meisten Krankenhaus-Technologie-Roadmaps, da jede davon eine schnellere Bereitstellung, geringere Kapitalaufwendungen und messbare Produktivitätssteigerungen ermöglicht.

Wichtigste Erkenntnisse des Berichts

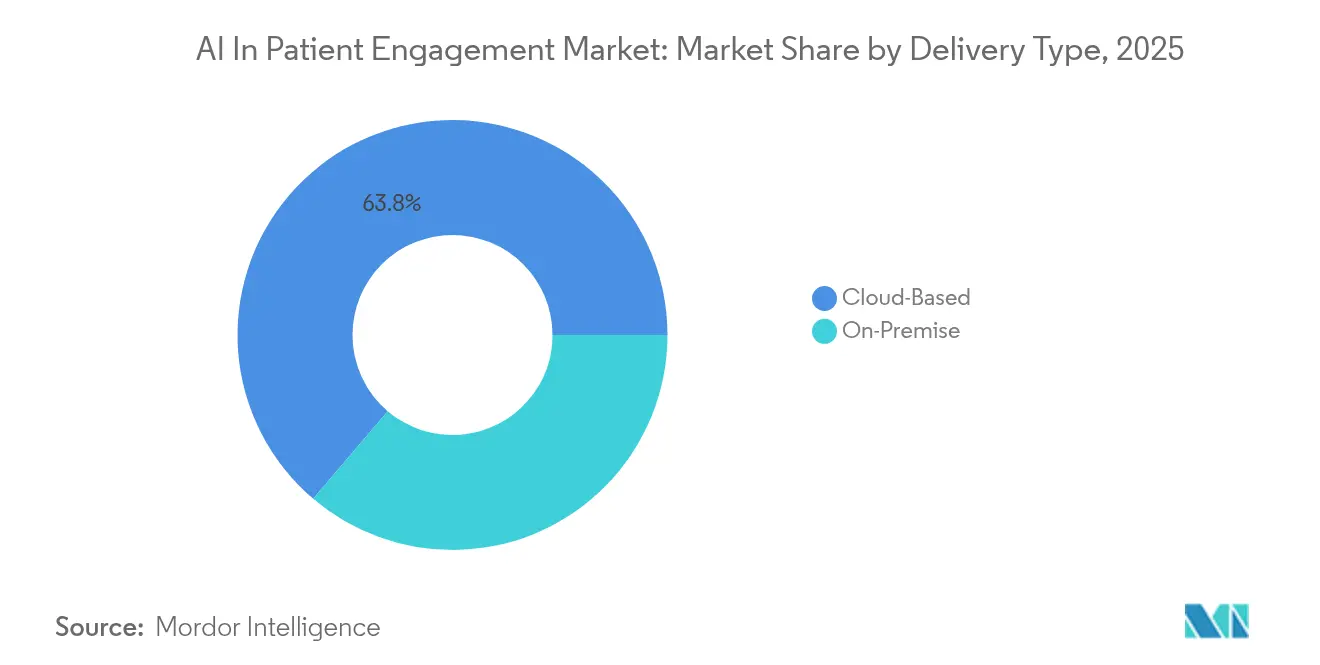

- Nach Bereitstellungstyp erfasste die Cloud-Bereitstellung im Jahr 2025 einen Marktanteil von 63,78 % am KI im Patientenengagement-Markt; die Hybrid-Cloud wird bis 2031 voraussichtlich mit einer CAGR von 21,95 % wachsen.

- Nach Technologie hielt die natürliche Sprachverarbeitung im Jahr 2025 einen Umsatzanteil von 40,92 %, während Chatbots und konversationelle Agenten bis 2031 mit einer CAGR von 21,88 % wachsen.

- Nach Funktionalität wächst der Bereich Abrechnung, Zahlungen und Umsatzzyklusunterstützung mit einer CAGR von 22,05 % am schnellsten und übertrifft damit Kommunikation und Messaging, das im Jahr 2025 mit 34,12 % der KI im Patientenengagement-Marktgröße führend war.

- Nach Therapiebereich wachsen Lösungen für Verhaltens- und psychische Gesundheit mit einer CAGR von 22,94 %, während das chronische Krankheitsmanagement mit einem Anteil von 38,12 % im Jahr 2025 der größte Therapieblock blieb.

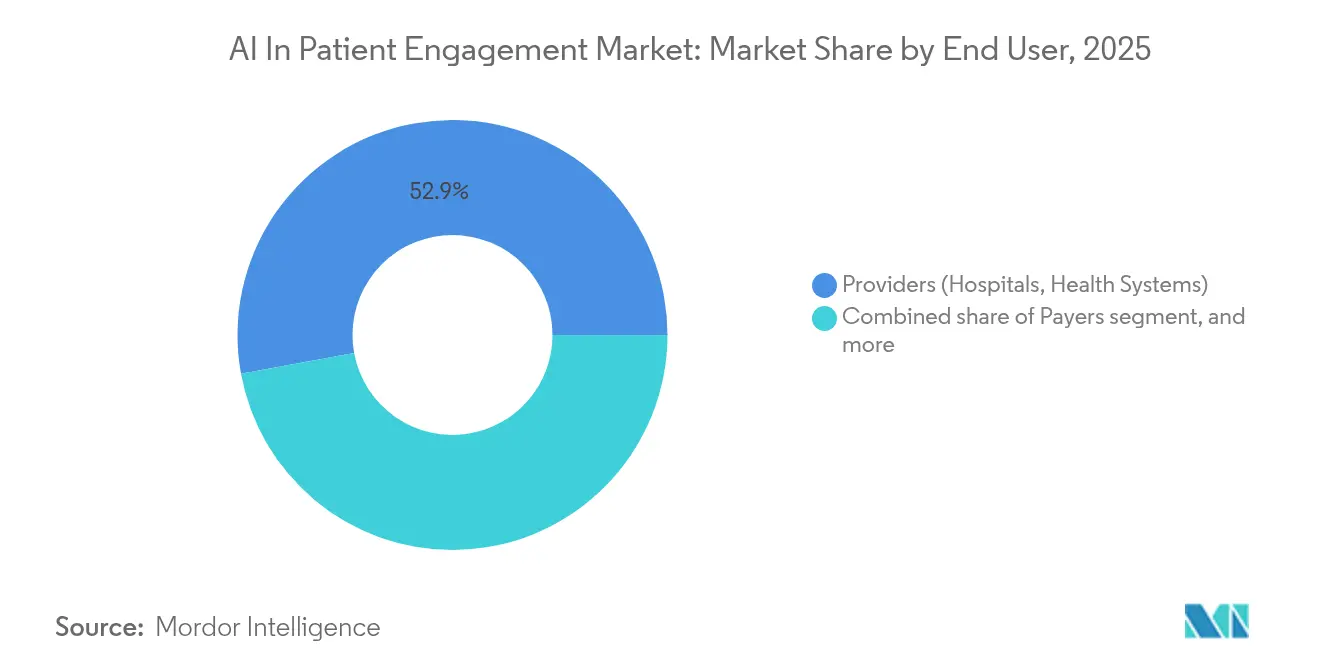

- Nach Endnutzer hielten Krankenhäuser und Gesundheitssysteme im Jahr 2025 einen Anteil von 52,88 %, während Einzelhandelsgesundheit und digitale Eingangsplattformen mit einer CAGR von 22,95 % wachsen.

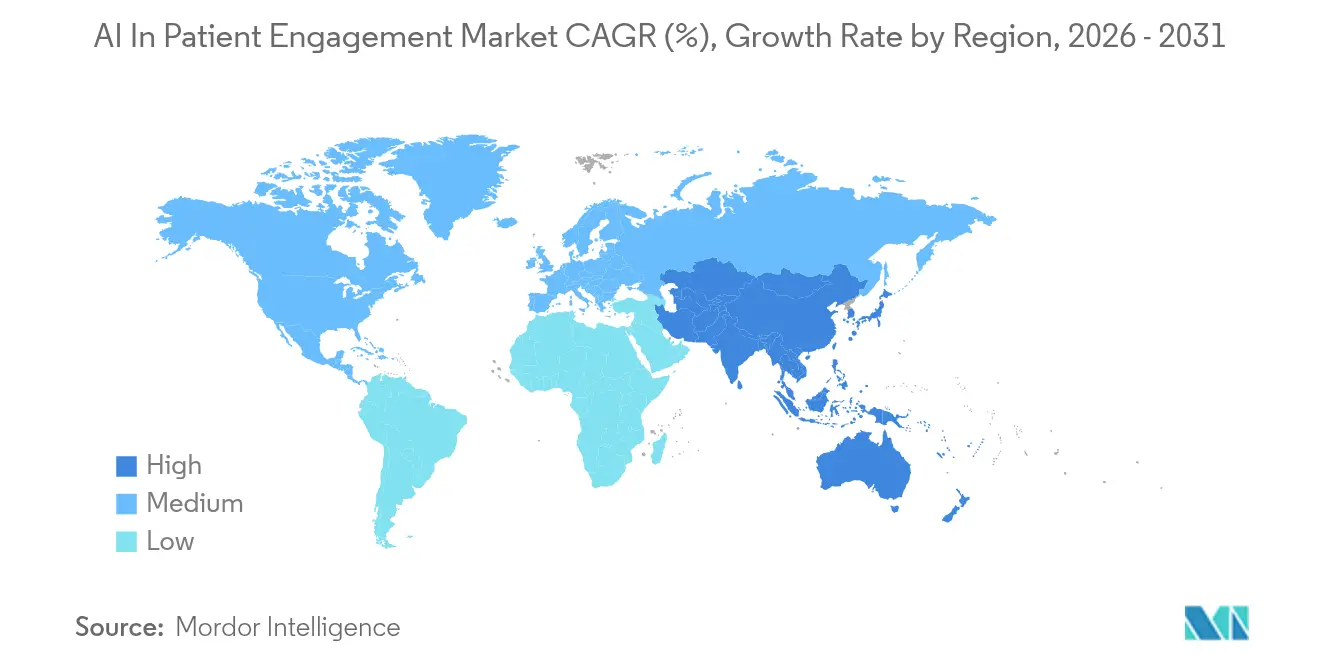

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Anteil von 43,88 % an der KI im Patientenengagement-Marktgröße; Asien-Pazifik wird bis 2031 voraussichtlich mit einer CAGR von 20,82 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale KI im Patientenengagement-Markt Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Digitalisierung der Gesundheitsinfrastruktur | +4.2% | Global, mit Beschleunigung im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Zunehmende Belastung durch chronische Krankheiten | +3.8% | Global, konzentriert in alternden Bevölkerungen | Langfristig (≥ 4 Jahre) |

| Steigende Verbrauchererwartungen an bedarfsgerechte Versorgung | +3.5% | Nordamerika & EU, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Vorgaben für interoperable Daten | +2.9% | Nordamerika & EU primär, globale Übernahme | Mittelfristig (2–4 Jahre) |

| Wandel hin zur wertbasierten Versorgung | +2.6% | Nordamerika als Kern, EU im Entstehen | Langfristig (≥ 4 Jahre) |

| Zunehmende Nutzung von Cloud- und mobilen Gesundheitsanwendungen | +2.1% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Digitalisierung der Gesundheitsinfrastruktur

Die COVID-19-Pandemie hat die Nutzung von Telemedizin dauerhaft erhöht und die Grenzen veralteter On-Premise-Systeme bei der Bewältigung des Anstiegs virtueller Besuche aufgezeigt. Krankenhäuser, die auf Cloud-Infrastruktur umgestiegen sind, konnten schnell skalierbare KI-Chat-Dienste ohne kostspielige Hardware bereitstellen, Wartezeiten reduzieren und klinisch validierte Telemonitoring-Programme unterstützen. Nationale Strategien wie Indiens Ayushman Bharat Digital Mission, die mehr als 500 Millionen digitale Gesundheits-IDs ausgestellt hat, haben die für automatisiertes Engagement benötigte Datenpipeline erweitert, während 5G-Rollouts nahezu Echtzeit-Analysen am Krankenbett ermöglichen.

Zunehmende Belastung durch chronische Krankheiten, die kontinuierliches Engagement erfordern

Sechs von zehn Erwachsenen in den Vereinigten Staaten leiden an mindestens einer chronischen Erkrankung, und viele managen mehrere Komorbiditäten. Kontinuierliche digitale Kontaktpunkte, prädiktive Warnmeldungen und Medikamentenerinnerungen, die von KI-Plattformen generiert werden, helfen Klinikern, einzugreifen, bevor Komplikationen auftreten. Fernüberwachungs-Dashboards für Patienten aggregieren biometrische Messwerte und Verhaltenssignale, reduzieren Wiederaufnahmen und senken Notaufnahmebesuche für Hochrisikogruppen. Die alternde Weltbevölkerung verstärkt die Nachfrage nach solchen Langzeit-Engagement-Lösungen, da menschliches Personal allein nicht jeden Bedarf nach der Entlassung abdecken kann.

Steigende Verbrauchererwartungen an bedarfsgerechte Versorgungserlebnisse

Der Konsumerismus hat Einzug in das Gesundheitswesen gehalten. Patienten erwarten zu jeder Tages- und Nachtzeit Antworten per Text, Sprache oder App und bevorzugen verständliche Erklärungen von Behandlungsplänen. In Portale eingebettete KI-Chatbots leiten häufige Fragen weiter, buchen Termine und liefern Kostenschätzungen, sodass klinisches Personal für komplexe Fälle freigestellt wird. Sprachassistenten auf Smart Speakern verbessern auch die Zugänglichkeit für Senioren, die mit kleinen Bildschirmen Schwierigkeiten haben. Walgreens Boots Alliance berichtet von höheren Patientenzufriedenheitswerten, wo KI-Assistenten Aktualisierungen zur Rezeptwiederholung in mehreren Sprachen liefern.

Regulatorische Vorgaben für interoperablen Patientendatenzugang

Vorschriften wie die HTI-1-Abschlussregel und die Abschlussregel zu Abschnitt 1557 erfordern algorithmische Transparenz und nicht diskriminierende Ergebnisse, was Anbieter dazu veranlasst, vertrauenswürdige KI-Rahmenwerke zu übernehmen. Die aktualisierte Leitlinie der FDA zu KI-gestützten Geräten klärt die Erwartungen an die Überwachung nach der Bereitstellung und die Risikominderung, was die Genehmigungshürden für neue Engagement-Plattformen senkt[1]Food & Drug Administration, "Künstliche Intelligenz und maschinelles Lernen (KI/ML) – fähige Medizinprodukte," fda.gov. Sobald Daten reibungslos über EHR-Systeme fließen, können Engagement-Algorithmen Erinnerungen, Aufklärung und Abrechnungsnachrichten im großen Maßstab personalisieren.

Analyse der Hemmnisauswirkungen*

| Analyse der Hemmnisauswirkungen | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Bedenken hinsichtlich Datenschutz und Datensicherheit | -2.8% | Global, verstärkt in der EU und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Integrationskomplexität mit veralteten EHR-Systemen | -2.3% | Nordamerika & EU primär, im Entstehen in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Begrenzte digitale Kompetenz bestimmter Patientengruppen | -1.9% | Ländliche Gebiete weltweit; ältere und einkommensschwache Bevölkerungsgruppen | Kurzfristig (≤ 2 Jahre) |

| Unsichere Vergütungsmodelle für KI-gestützte Engagement-Tools | -1.6% | Vereinigte Staaten und ausgewählte EU-Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Bedenken hinsichtlich Datenschutz und Datensicherheit

Das Gesundheitswesen bleibt das teuerste Ziel für Datenschutzverletzungen, mit durchschnittlichen Vorfallskosten von über USD 10,93 Millionen. Anbieter zögern, cloud-gehostete KI auszuweiten, bis Anbieter strenge HIPAA-Schutzmaßnahmen, granulare Zugriffskontrollen und verschlüsselte Prüfpfade nachweisen. Staatliche Gesetze wie Californias AB 3030 erhöhen die Kontrolle, indem sie algorithmische Offenlegungen vorschreiben und automatisierte Anspruchsentscheidungen einschränken, was Beschaffungszyklen verzögern kann.

Integrationskomplexität mit veralteten EHR-Systemen

Viele Krankenhäuser betreiben noch mehrere EHR-Versionen, die durch benutzerdefinierte Schnittstellen miteinander verbunden sind. KI-Module, die Echtzeit-Vitalwerte, Labor- und Abrechnungsdaten benötigen, geraten oft ins Stocken, wenn Datenstandards je nach Standort variieren. Benutzerdefinierte Integrationsprojekte erhöhen die Budgets und verschieben die Inbetriebnahme um Monate, was einige Systeme dazu veranlasst, KI-Arbeiten bis zum Abschluss einer umfassenderen Modernisierung aufzuschieben. Anbieter, die vorgefertigte Konnektoren oder FHIR-native APIs liefern, gewinnen einen Adoptionsvorteil, da sie die Zeit bis zur Wertschöpfung verkürzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungstyp: Cloud-Dominanz beschleunigt die digitale Transformation

Cloud-basierte Lösungen machten im Jahr 2025 63,78 % des KI im Patientenengagement-Marktes aus, da Anbieter nach elastischer Kapazität suchten, die sich mit dem Patientenvolumen anpasst. Nutzungsbasierte Preismodelle reduzierten den Kapitalaufwand und erfüllten gleichzeitig HIPAA- und DSGVO-Anforderungen durch regional isolierte Datenspeicher. Führende Hyperscaler bündelten vortrainierte konversationelle KI-Modelle mit Compliance-Toolkits und beschleunigten erste Bereitstellungen von Monaten auf Wochen.

Im Prognosezeitraum wird erwartet, dass das Segment mit einer CAGR von 21,95 % wächst, unterstützt durch Edge Computing, das Vitalwerte lokal verarbeitet und gleichzeitig umfangreiche Analysen in die Cloud auslagert. On-Premise-Installationen bleiben in Einzahler-Systemen bestehen, die stark in lokale Rechenzentren investiert haben oder unter strengen Datensouveränitätsgesetzen operieren. Hybride Ansätze entstehen als Brücke, die es Krankenhäusern ermöglicht, sensible Identifikatoren vor Ort zu behalten und gleichzeitig spezialisierte KI-Dienste in der öffentlichen Cloud zu nutzen. Der KI im Patientenengagement-Markt wird sich daher weiterhin zu flexiblen Architekturen hinbewegen, die Leistung, Kosten und regulatorische Ausrichtung in Einklang bringen.

Nach Technologie: NLP führt die konversationelle Gesundheitsrevolution an

Die natürliche Sprachverarbeitung erfasste im Jahr 2025 einen Umsatzanteil von 40,92 % und ist damit der größte Technologieblock im KI im Patientenengagement-Markt. Kliniker nutzen NLP, um longitudinale Aufzeichnungen in Sekunden abzufragen, und Patienten verlassen sich auf zweisprachige Chatbots für die Terminplanung und Medikamentenberatung. Der Erfolg des von Stanford unterstützten ChatEHR unterstreicht den Produktivitätsvorteil, wenn die Freitextsuche die Dropdown-Navigation ersetzt.

Die Pipeline kombiniert nun NLP mit Computer Vision und prädiktiver Analytik, um multimodale Engagement-Pfade zu gestalten. Konversationelle Agenten werden voraussichtlich mit einer CAGR von 21,88 % wachsen, da Low-Code-Plattformen es Krankenhäusern ermöglichen, zustandsspezifische Bots in Tagen einzurichten. Aufkommende große Sprachmodelle, die ausschließlich auf de-identifizierten klinischen Notizen trainiert wurden, versprechen eine höhere Genauigkeit bei medizinischer Terminologie und gleichzeitig die Filterung von Verzerrungen.

Nach Funktionalität: Umsatzzyklusautomatisierung treibt schnelles Wachstum voran

Kommunikations- und Messaging-Tools hielten im Jahr 2025 34,12 % des KI im Patientenengagement-Marktes und senkten die Nichterscheinensraten durch SMS-Erinnerungen und mobile Check-in-Links. Das Segment Abrechnung, Zahlungen und Umsatzzyklusunterstützung wächst am schnellsten mit einer CAGR von 22,05 %. Krankenhäuser, die KI-gestützte Kodierung und Workflows zur Ablehnungsprävention einsetzen, verkürzten Zahlungszyklen von 90 Tagen auf 40 Tage und senkten die Nachbearbeitungskosten.

Gesundheits-Tracking-Dashboards, Medikamentennachfüllungen und die Automatisierung administrativer Aufgaben runden Full-Suite-Plattformen ab. Viele Anbieter bündeln diese Hilfsmittel nun unter einer Oberfläche, sodass ein Patient nach einer Operation Wundpflegevideos sieht, Bilder zur Überprüfung durch Pflegepersonal aufnimmt und Zuzahlungen löst, ohne die App zu wechseln. Solche Ergebnisse veranschaulichen die Art von vernetzten Erlebnissen, die wertbasierte Verträge nun belohnen.

Nach Therapiebereich: KI für psychische Gesundheit erreicht klinische Validierung

Programme für chronische Krankheiten machten 38,12 % des Umsatzes im Jahr 2025 aus, doch Anwendungen für Verhaltens- und psychische Gesundheit skalieren am schnellsten mit einer CAGR von 22,94 %. Die Therabot-Studie der Dartmouth University berichtete von einer 51%igen Symptomreduktion bei schwerer depressiver Störung und einem 31%igen Rückgang der generalisierten Angststörung, was KI-Chat-Therapie als evidenzbasierte Ergänzung zu knappen Klinikern validiert.

KI-Chatbots triagieren den Schweregrad, bieten kognitive Verhaltensimpulse an und eskalieren Hochrisikofälle an lizenzierte Fachleute. Die Kombination von Algorithmen für psychische Gesundheit mit Modulen für chronische Krankheiten erzeugt ein ganzheitliches Engagement, was die wachsende Erkenntnis widerspiegelt, dass der psychologische Status die Medikamentenadhärenz und körperliche Ergebnisse beeinflusst.

Nach Anwendung: Bevölkerungsgesundheitsmanagement führt strategische Initiativen an

Das Bevölkerungsgesundheitsmanagement dominierte mit 46,08 % des Umsatzes im Jahr 2025, indem es Risikoanalysen über gesamte Patientenpanels bündelte. Dashboards kennzeichnen Mitglieder mit steigendem Risiko und speisen Outreach-Listen in Call-Center-Bots ein, die das Coaching automatisieren. Krankenhäuser skalieren stationäre Lösungen mit einer CAGR von 22,76 %, da Sensoren in intelligenten Zimmern und KI-Kameras Stürze erkennen und in Echtzeit Pflegepersonalwarnungen auslösen.

Ambulante Programme erweitern dieses Kontinuum, indem sie Wundheilungs-Fotoaufforderungen oder Asthma-Auslöserwarnungen an Smartphones senden. Anbieter, die diese Signale mit wertbasierten Anreizen abstimmen, erzielen höhere Qualitätswerte und reduzierte Strafen für vermeidbare Wiederaufnahmen.

Nach Endnutzer: Anbieter dominieren, während Einzelhandelsgesundheit beschleunigt

Krankenhäuser und Gesundheitssysteme hielten im Jahr 2025 52,88 % der Ausgaben, da sie mit steigenden Arbeitskosten und HCAHPS-gebundener Vergütung konfrontiert waren. Einzelhandelsgesundheit und digitale Eingangsplattformen wachsen jedoch mit einer CAGR von 22,95 %. Die KI-Chatbots von CVS Health bearbeiten nun Nachfüllanfragen und Impfterminplanung und bieten Verbrauchern eine optimierte Alternative zur traditionellen Primärversorgung.

Kostenträger betten zunehmend Engagement-Engines in Mitglieder-Apps ein, um präventive Vorsorgeuntersuchungen anzuregen und Versorgungslücken zu schließen. Der kombinierte Schwung aus Einzelhandels- und Versicherungssegmenten wird den Wettbewerbsdruck auf Anbieter aufrechterhalten, digitale Umgangsformen zu verfeinern.

Nach Interaktionskanal: Text dominiert, während Sprache an Dynamik gewinnt

Textbasierte Kanäle – Portale, sichere SMS und E-Mail – sicherten sich im Jahr 2025 einen Anteil von 55,31 %, da asynchrones Messaging beschäftigten Patienten und überlasteten Mitarbeitern entgegenkommt. Sprachschnittstellen werden voraussichtlich mit einer CAGR von 21,12 % wachsen, da Smart Speaker und IVR-Systeme reifen. Verbesserte Sprach-zu-Absicht-Genauigkeit und mehrsprachige Unterstützung fördern die Akzeptanz bei Senioren und nicht-muttersprachlichen Englischsprechern.

Multimodale Plattformen kombinieren Video, Sprache und Text, sodass ein Patient nach einem Schlaganfall per Videokonferenz mit einem Therapeuten kommunizieren, Medikamentenerinnerungen per Sprache erhalten und eine Pflegeperson per Text aus derselben App kontaktieren kann. Anbieter, die Kanalorchestrierung bereitstellen, werden einen größeren Marktanteil gewinnen, da sich die Engagement-Präferenzen diversifizieren.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Umsatzanteil von 43,88 %, unterstützt durch eine tiefe EHR-Durchdringung, robuste Risikokapitalfinanzierung und klare regulatorische Wege für KI-Medizinprodukte. Microsoft, Oracle und Amazon verankern große Cloud-Präsenzen, die viele generative KI-Bereitstellungen hosten. Hohe Arbeitskosten und eine alternde Bevölkerung treiben die Akzeptanz weiter voran, da Krankenhäuser nach kosteneffektivem virtuellem Personal suchen.

Europa verzeichnet ein stetiges Wachstum dank des KI-Gesetzes der EU, das Transparenz- und Datenverwaltungsanforderungen klärt. Nationale Gesundheitssysteme verpflichten sich zur Präventivversorgung, was KI-gestützte Bevölkerungsgesundheitsanalysen attraktiv macht. Datenlokalisierungsregeln fördern regionale Cloud-Knoten oder souveräne Rahmenwerke wie Cortis Rollout in Dänemark im Jahr 2025.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 20,82 % bis 2031. Öffentliche Programme wie Indiens Ayushman Bharat liefern standardisierte Datenschienen, während Japans Allianz mit Hippocratic AI den Appetit auf kulturell abgestimmte generative Agenten zeigt. Chinas große Krankenhausnetzwerke erproben KI-Triage, die ambulante Warteschlangen verkürzt und die Klinikproduktivität steigert, obwohl strenge Cybersicherheitsgesetze inländisch gehostete Modelle erfordern.

Wettbewerbslandschaft

Der KI im Patientenengagement-Markt ist mäßig fragmentiert. Technologiegiganten nutzen umfangreiche Cloud-Ökosysteme, während spezialisierte Startups klinische Tiefe und Workflow-Nuancen einbringen. Microsofts Nuance-Akquisition bettet konversationelle KI in Epic- und Cerner-Workflows ein, Oracle fusioniert elektronische Aufzeichnungen mit prädiktivem Engagement und IBM kooperiert mit regionalen Gesundheitssystemen für mehrsprachige Chat-Lösungen.

Spezialisten wie Notable Health automatisieren Aufnahme und Nachverfolgung, Hippocratic AI konzentriert sich auf gesundheitsspezifische große Sprachmodelle und Ada Health bietet Symptombewertung an, die Patienten angemessen weiterleitet. Einzelhandelsteilnehmer CVS Health und Walgreens integrieren digitale Eingangs-Tools, um Kundentreue und Rezeptumsatz zu sichern und Patienteninteraktionen von Krankenhausportalen wegzuziehen.

Strategische Deals gestalten die Grenzen neu. Transcarents Kauf von Accolade für USD 621 Millionen schuf einen End-to-End-Navigationsdienst, und Commure fusionierte mit Athelas und übernahm Augmedix, um Umgebungsdokumentation plus Engagement-Bots zu gewinnen. Diese Schritte unterstreichen ein Rennen um die Schaffung einheitlicher Plattformen, die Terminplanung, Triage, Abrechnung und Nachsorgeunterstützung abdecken.

KI im Patientenengagement-Branchenführer

IBM (Incl. Nuance Health)

Oracle Health

Microsoft (Azure Health & Power Platform)

Teladoc Health

Notable Health

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Corti startete Europas erste souveräne KI-Infrastruktur im Gesundheitswesen und ermöglichte datenschutzwahrende Patientenengagement-Dienste.

- Juni 2025: UHS kooperierte mit Hippocratic AI, um Engagement-Agenten in seinem US-Krankenhausnetzwerk einzuführen.

- Juni 2025: Jaan Health sammelte USD 25 Millionen für prädiktives Engagement, das die Ansprache personalisiert.

- Mai 2025: Persivia sicherte sich USD 107 Millionen zur Erweiterung seiner KI-gesteuerten Engagement-Suite.

- Mai 2025: Hippocratic AI und EUCALIA stellten Japans ersten generativen KI-Gesundheitsagenten vor.

Globaler KI im Patientenengagement-Markt Berichtsumfang

Gemäß dem Umfang des Berichts umfasst KI im Patientenengagement eine Reihe von KI-gesteuerten Modalitäten wie Chatbots, Verwaltungstools und Patientenmanagementsysteme für das Patientenengagement.

Der KI im Patientenengagement-Markt ist nach Bereitstellungstyp, Funktionalität, Therapiebereich, Anwendung und Endnutzer segmentiert. Basierend auf dem Bereitstellungstyp ist der Markt in Cloud-basiert und On-Premise segmentiert. Basierend auf der Technologie ist der Markt in natürliche Sprachverarbeitung (NLP), Chatbots und Computer Vision segmentiert. Basierend auf der Funktionalität ist der Markt in Kommunikation, Gesundheits-Tracking und Einblicke, Abrechnung und Zahlungen, Verwaltung, Patientenaufklärung und andere Funktionalitäten segmentiert. Weiterhin ist der Markt basierend auf Therapiebereichen in Gesundheit und Wellness, chronisches Krankheitsmanagement und andere Therapiebereiche segmentiert. Basierend auf der Anwendung ist der Markt in Bevölkerungsgesundheitsmanagement, ambulantes Gesundheitsmanagement und stationäres Gesundheitsmanagement segmentiert. Basierend auf dem Endnutzer ist der Markt in Kostenträger, Anbieter und andere Endnutzer segmentiert. Der Bericht deckt auch die Marktgrößen und Prognosen für den KI im Patientenengagement-Markt in den wichtigsten Ländern verschiedener Regionen ab. Für jedes Segment wird die Marktgröße in Wert (USD) angegeben.

| Cloud-basiert |

| On-Premise |

| Natürliche Sprachverarbeitung (NLP) |

| Chatbots / Konversationelle Agenten |

| Computer Vision |

| Prädiktive Analyse-Engines |

| Kommunikation & Messaging |

| Gesundheits-Tracking & Einblicke-Dashboards |

| Abrechnung, Zahlungen & Umsatzzyklusunterstützung |

| Automatisierung administrativer Aufgaben |

| Patientenaufklärung & Coaching |

| Gesundheit & Wellness |

| Chronisches Krankheitsmanagement |

| Verhaltens- & psychische Gesundheit |

| Bevölkerungsgesundheitsmanagement |

| Ambulantes Management |

| Stationäres Management |

| Anbieter (Krankenhäuser, Gesundheitssysteme) |

| Kostenträger |

| Einzelhandelsgesundheit & digitale Eingangsplattformen |

| Textbasiert (Portale, SMS) |

| Sprachbasiert (IVR, Smart Speaker) |

| Multimodal (Video + Sprache + Text) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten & Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Bereitstellungstyp | Cloud-basiert | |

| On-Premise | ||

| Nach Technologie | Natürliche Sprachverarbeitung (NLP) | |

| Chatbots / Konversationelle Agenten | ||

| Computer Vision | ||

| Prädiktive Analyse-Engines | ||

| Nach Funktionalität | Kommunikation & Messaging | |

| Gesundheits-Tracking & Einblicke-Dashboards | ||

| Abrechnung, Zahlungen & Umsatzzyklusunterstützung | ||

| Automatisierung administrativer Aufgaben | ||

| Patientenaufklärung & Coaching | ||

| Nach Therapiebereich | Gesundheit & Wellness | |

| Chronisches Krankheitsmanagement | ||

| Verhaltens- & psychische Gesundheit | ||

| Nach Anwendung | Bevölkerungsgesundheitsmanagement | |

| Ambulantes Management | ||

| Stationäres Management | ||

| Nach Endnutzer | Anbieter (Krankenhäuser, Gesundheitssysteme) | |

| Kostenträger | ||

| Einzelhandelsgesundheit & digitale Eingangsplattformen | ||

| Nach Interaktionskanal | Textbasiert (Portale, SMS) | |

| Sprachbasiert (IVR, Smart Speaker) | ||

| Multimodal (Video + Sprache + Text) | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten & Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des KI im Patientenengagement-Marktes?

Die Größe des KI im Patientenengagement-Marktes betrug im Jahr 2026 USD 7,76 Milliarden und wird bis 2031 voraussichtlich USD 18,98 Milliarden erreichen.

Welches Bereitstellungsmodell ist für KI-gestützte Engagement-Tools am beliebtesten?

Die Cloud-Bereitstellung führt mit einem Anteil von 63,78 %, da sie elastische Kapazität und geringere Vorabkosten bietet.

Warum übernehmen Umsatzzyklusfunktionen KI so schnell?

Krankenhäuser nutzen KI-gestützte Kodierung und Ablehnungspräventions-Engines, um Zahlungszyklen von 90 Tagen auf 40 Tage zu verkürzen und einen 20%igen Anstieg der Anspruchsablehnungen auszugleichen.

Welche Region wächst am schnellsten?

Asien-Pazifik wächst mit einer prognostizierten CAGR von 20,82 %, angetrieben durch groß angelegte Digitalgesundheitsmissionen und über 600 Gesundheitstechnologie-Startups.

Wie wirken sich Datenschutzvorschriften auf den KI-Rollout aus?

HIPAA und neuere staatliche Gesetze erfordern strenge Datenschutzmaßnahmen und algorithmische Transparenz, was Anbieter dazu veranlasst, zertifizierte Sicherheitskontrollen von Anbietern zu fordern.

Was treibt das Interesse an Chatbots für psychische Gesundheit an?

Randomisierte Studien wie die Therabot-Studie der Dartmouth University berichteten von einer 51%igen Reduktion depressiver Symptome und validierten KI-Chat als wirksame Ergänzung zur traditionellen Therapie.

Seite zuletzt aktualisiert am: