Marktgröße und Marktanteil für KI in der Präzisionsmedizin

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 7.75 Milliarden US-Dollar |

| Marktgröße (2031) | 18.84 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 19.46% CAGR |

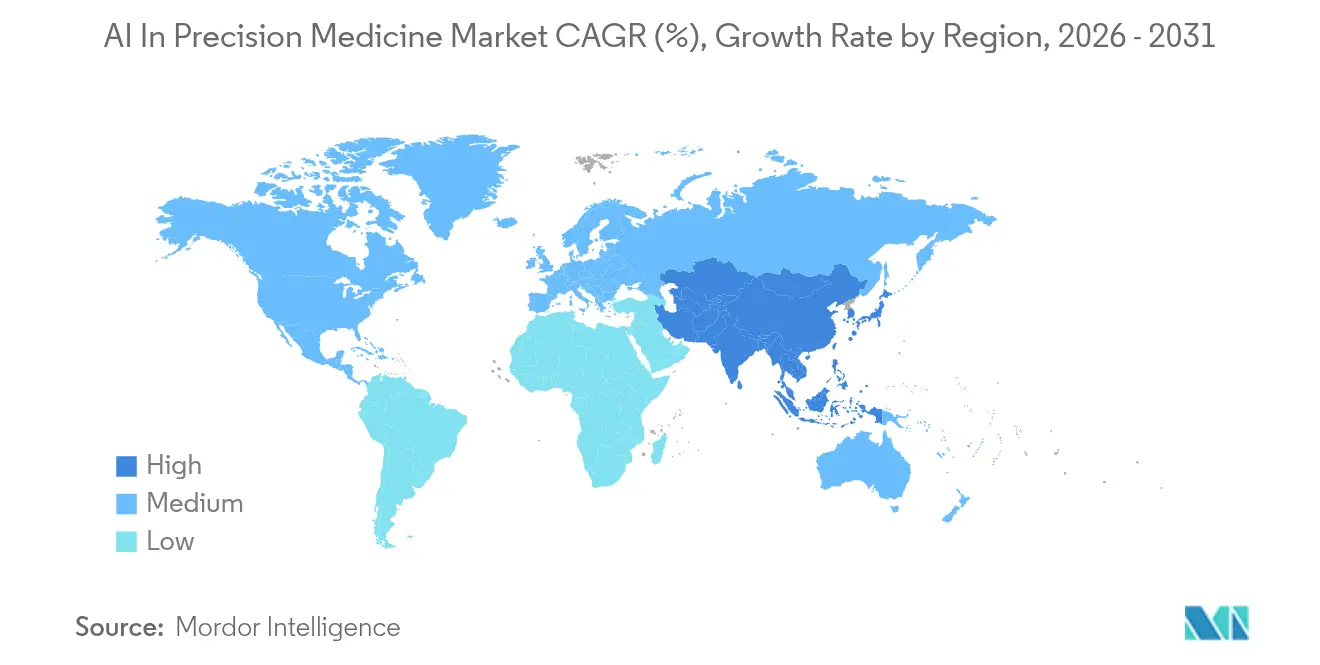

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für KI in der Präzisionsmedizin von Mordor Intelligence

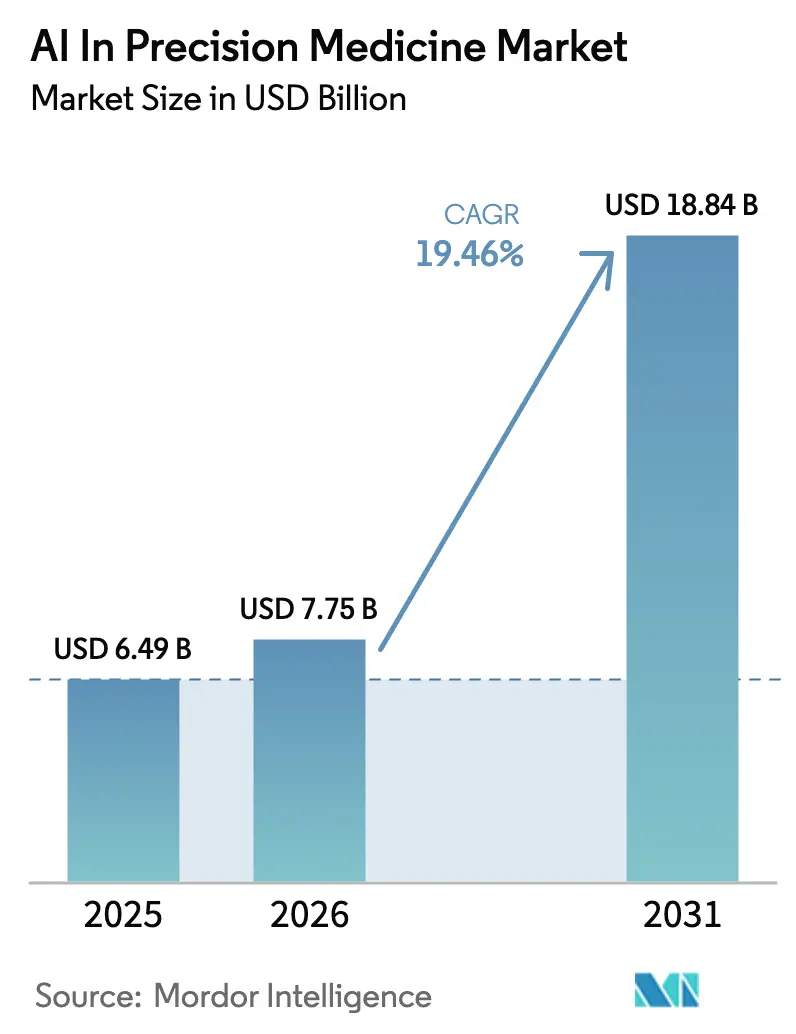

Die Marktgröße für KI in der Präzisionsmedizin wurde im Jahr 2025 auf USD 6,49 Milliarden bewertet und wird voraussichtlich von USD 7,75 Milliarden im Jahr 2026 auf USD 18,84 Milliarden bis 2031 wachsen, bei einer CAGR von 19,46 % während des Prognosezeitraums (2026–2031). Diese Entwicklung spiegelt eine entscheidende Hinwendung zur datengesteuerten Personalisierung wider, die künstliche Intelligenz in den Mittelpunkt der genomischen Interpretation, der klinischen Entscheidungsunterstützung und der zielgerichteten Therapeutika stellt. Konvergierende Trends – darunter groß angelegte genomische Sequenzierungsprogramme, vorgeschriebene elektronische Gesundheitsakten und eine zunehmende Belastung durch chronische Krankheiten – schaffen fruchtbaren Boden für KI-Systeme, die Behandlungspläne individuell anpassen, anstatt auf standardisierte Protokolle zurückzugreifen. Marktteilnehmer reagieren darauf, indem sie die Algorithmenentwicklung beschleunigen, Partnerschaften mit Pharmaunternehmen festigen und in cloudnative Plattformen investieren, die Entdeckungszeiträume verkürzen. Die Wettbewerbsintensität nimmt zu, da globale Regulierungsbehörden klarere Wege zur KI-Validierung etablieren, was das kommerzielle Vertrauen stärkt und anhaltende Risikokapitalzuflüsse in den Markt für KI in der Präzisionsmedizin zieht.

Wichtigste Erkenntnisse des Berichts

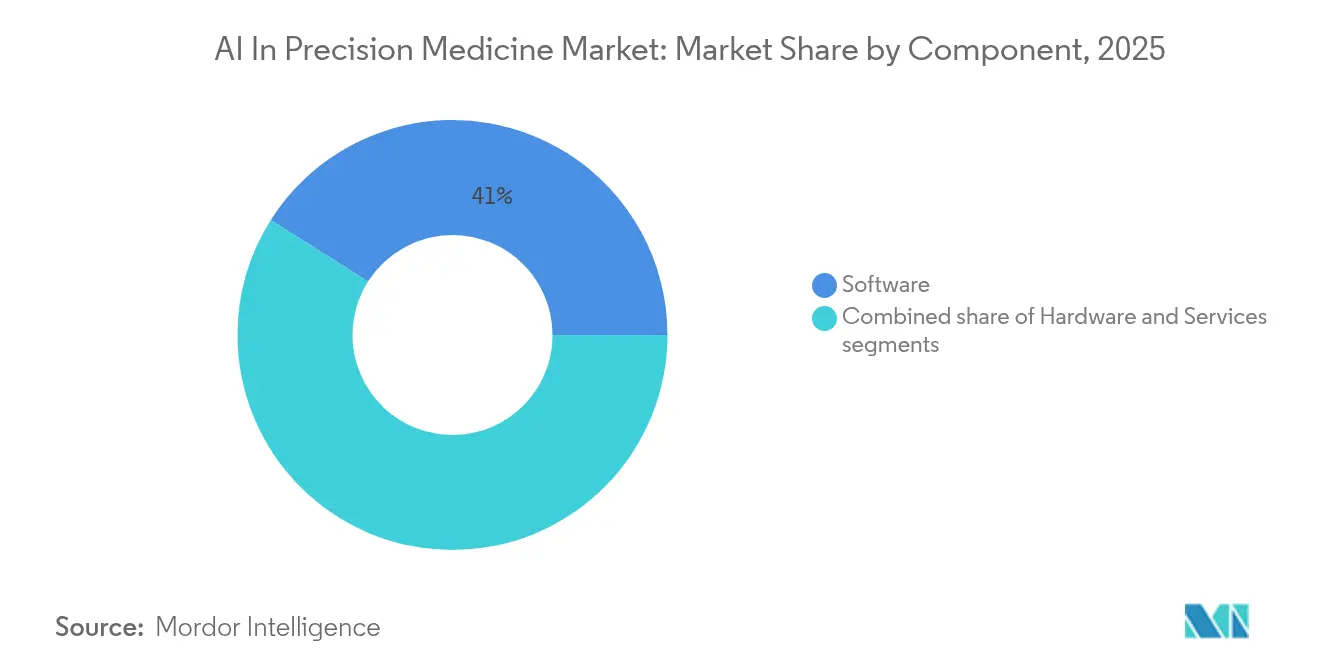

- Nach Komponente hielt Software im Jahr 2025 einen Umsatzanteil von 41,02 %; Dienstleistungen werden bis 2031 voraussichtlich die höchste CAGR von 21,95 % verzeichnen.

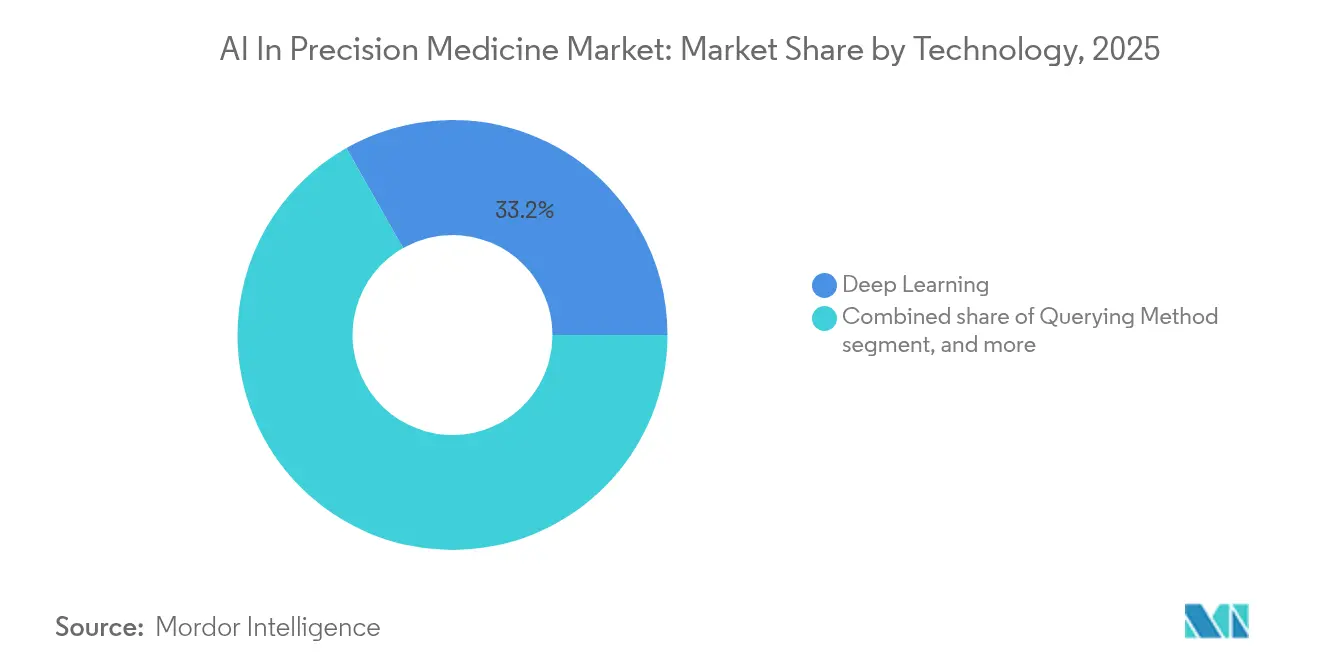

- Nach Technologie führte Deep Learning im Jahr 2025 mit einem Marktanteil von 33,22 % am Markt für KI in der Präzisionsmedizin, während die Verarbeitung natürlicher Sprache bis 2031 mit einer CAGR von 21,90 % expandieren wird.

- Nach therapeutischer Anwendung entfiel im Jahr 2025 ein Anteil von 30,88 % der Marktgröße für KI in der Präzisionsmedizin auf die Onkologie, während Atemwegsanwendungen im Prognosezeitraum mit einer CAGR von 22,60 % wachsen werden.

- Nach Geografie entfiel im Jahr 2025 ein Umsatzanteil von 42,05 % auf Nordamerika; für Asien-Pazifik wird bis 2031 eine CAGR von 20,85 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen im KI-Markt für Präzisionsmedizin*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Zunehmende Verbreitung der genomischen Sequenzierung | +3.5% | Global; Nordamerika und EU führend | Mittelfristig (2–4 Jahre) |

| Zunehmende Digitalisierung von Gesundheitsdaten | +2.1% | Global; Beschleunigung in Asien-Pazifik | Kurzfristig (≤2 Jahre) |

| Steigende Prävalenz chronischer Krankheiten | +1.8% | Global; konzentriert in alternden Bevölkerungen | Langfristig (≥4 Jahre) |

| Wachsende staatliche Förderungsinitiativen | +1.2% | Nordamerika, EU, China, Japan | Mittelfristig (2–4 Jahre) |

| Fortschritte in der Cloud-Computing-Infrastruktur | +0.9% | Global; unternehmenszentriert | Kurzfristig (≤2 Jahre) |

| Strategische Kooperationen zwischen Interessengruppen | +0.6% | Global; Konvergenzzonen von Pharma und Technologie | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung der genomischen Sequenzierung

Sequenzierungsprogramme im Bevölkerungsmaßstab treiben einen Anstieg roher Omics-Daten voran, den nur fortschrittliche KI-Modelle in verwertbare Erkenntnisse übersetzen können. Die Sequenzierungskosten liegen mittlerweile unter USD 1.000 pro Genom und ermöglichen Projekte wie NIH's Bridge2AI, das bis 2025 KI-fähige Datensätze für diverse Bevölkerungsgruppen finanziert[1]Nationale Gesundheitsinstitute, "Bridge2AI-Programmübersicht," nih.gov. Da die multi-omische Integration zum Standard wird, verlassen sich Gesundheitssysteme auf Deep-Learning-Architekturen, um komplexe biologische Netzwerke aufzulösen und patientenspezifische Reaktionen vorherzusagen – was den Markt für KI in der Präzisionsmedizin als Dreh- und Angelpunkt der klinischen Genomik aufwertet.

Zunehmende Digitalisierung von Gesundheitsdaten

Vorgeschriebene Einführungen elektronischer Gesundheitsakten im Rahmen der EU-Strategie für digitale Gesundheit und Chinas nationalem Plan zur Gesundheitsinformatisierung beschleunigen die Verfügbarkeit strukturierter Daten, die das Algorithmustraining vorantreiben[2]Advanced Research Projects Agency-H, "ARPA-H-Präzisionsprogramme," arpa-h.gov. Harmonisierte Schnittstellen wie FHIR ermöglichen es KI-Systemen, Echtzeit-Vitalwerte, Bildgebung und Laborbefunde institutionsübergreifend zu verarbeiten, was die Genauigkeit der klinischen Entscheidungsunterstützung stärkt. Diese digitale Infrastruktur bildet die Grundlage für eine rasche Akzeptanz bei Kostenträgern und Leistungserbringern, die nahtlose Präzisions-Workflows anstreben.

Steigende Prävalenz chronischer Krankheiten

Chronische Erkrankungen betreffen mittlerweile mehr als 60 % der Erwachsenen und verursachen bis 2030 wirtschaftliche Verluste von USD 47 Billionen, was die Nachfrage nach individualisierten Therapien intensiviert[3]Nationales Institut für Diabetes sowie Verdauungs- und Nierenerkrankungen, "Globale Auswirkungen chronischer Krankheiten," niddk.nih.gov. Diabetes, Herz-Kreislauf-Erkrankungen und COPD weisen heterogene Krankheitsverläufe auf, die KI-Plattformen optimalen Arzneimittelregimen zuordnen können, was das Wertversprechen des Marktes für KI in der Präzisionsmedizin stärkt. Wertbasierte Vergütungsmodelle belohnen darüber hinaus Früherkennung und maßgeschneiderte Interventionen.

Wachsende staatliche Förderungsinitiativen

Die Vereinigten Staaten haben im Haushaltsjahr 2025 USD 3,3 Milliarden für KI-Forschung und -Entwicklung bereitgestellt, wobei das PRECISE-AI-Programm von ARPA-H auf die Modellrobustheit in klinischen Umgebungen ausgerichtet ist. Ähnliche Verpflichtungen in Europa und Asien finanzieren Infrastruktur, Personalschulung und Regulierungswissenschaft und schaffen fruchtbare politische Rahmenbedingungen, die die kommerzielle Skalierung von Präzisionsplattformen beschleunigen.

Analyse der Hemmnisse-Auswirkungen im KI-Markt für Präzisionsmedizin*

| Analyse der Hemmnisse | Ca. prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Implementierungs- und Wartungskosten | −1.4% | Global; am stärksten in Schwellenmärkten | Kurzfristig (≤2 Jahre) |

| Bedenken hinsichtlich Datenschutz und Datensicherheit | −0.8% | Global; streng in der EU und Kalifornien | Mittelfristig (2–4 Jahre) |

| Begrenzte Verfügbarkeit qualifizierter Fachkräfte | −0.7% | Global; ausgeprägt in Entwicklungsregionen | Mittelfristig (2–4 Jahre) |

| Regulatorische und ethische Unsicherheiten | −0.5% | Global; erhöht dort, wo KI-Regeln sich noch entwickeln | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Implementierungs- und Wartungskosten

Unternehmensweite Implementierungen übersteigen häufig USD 10 Millionen und umfassen spezialisierte Rechenkapazitäten, Cloud-Speicher für genomische Daten im Petabyte-Maßstab sowie langfristiges Modell-Retraining. Diese Ausgaben beanspruchen bis zu 20 % der IT-Budgets großer Krankenhäuser, während kleinere Anbieter Schwierigkeiten haben, die Rendite zu rechtfertigen, was die Durchdringung in kostensensiblen Segmenten verlangsamt.

Bedenken hinsichtlich Datenschutz und Datensicherheit

Vorschriften wie die DSGVO legen strenge Einwilligungs- und Verarbeitungsbedingungen fest. Bußgelder bei Datenschutzverletzungen übersteigen USD 20 Millionen, was zu einem vorsichtigen Datenaustauschverhalten führt, das die Trainings-Kohorten an mehreren Standorten einschränken kann. Techniken wie föderiertes Lernen und differenzielle Privatsphäre mindern das Risiko, fügen jedoch einen rechnerischen Mehraufwand hinzu, der Leistungsgewinne dämpfen kann.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des KI-Marktes für Präzisionsmedizin

Nach Technologie:

Deep Learning dominiert die erweiterte AnalytikDeep Learning hielt im Jahr 2025 einen Anteil von 33,22 % an der Marktgröße für KI in der Präzisionsmedizin und bleibt grundlegend für die Entschlüsselung nichtlinearer genomischer Muster. AstraZenecas MILTON-Modell, das auf 500.000 UK-Biobank-Genomen trainiert wurde, sagt über 1.000 Krankheiten vor der Diagnose voraus und bestätigt die klinische Wirkung von Deep Learning. Die Verarbeitung natürlicher Sprache wächst mit einer CAGR von 21,90 % und extrahiert Erkenntnisse aus unstrukturierten Notizen, die 80 % der medizinischen Daten ausmachen. Große Sprachmodelle in Verbindung mit biomedizinischen Wissensgraphen ermöglichen es Klinikern, Patientenhistorien konversationell abzufragen. Aufkommende multimodale Systeme verbinden Bildgebung, Genomik und Text aus elektronischen Gesundheitsakten und kündigen den nächsten Leistungssprung für den Markt für KI in der Präzisionsmedizin an.

Ergänzende Techniken wie wissensbasierte Abfragen unterstützen Spezialaufgaben wie Warnmeldungen zu Arzneimittel-Gen-Wechselwirkungen. Ihre Integration in Mainstream-Plattformen erweitert das Instrumentarium der Branche für KI in der Präzisionsmedizin, ohne die zentrale Rolle von Deep Learning zu schmälern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponente:

Software-Führerschaft treibt Plattforminnovation voranSoftware erzielte im Jahr 2025 einen Umsatzanteil von 41,02 %, was auf schnelle iterative Entwicklungszyklen und Cloud-First-Implementierungen zurückzuführen ist, die Hardware-Aktualisierungseinschränkungen umgehen. Skalierbare Codebasen ermöglichen es Anbietern, häufige Modell-Upgrades bereitzustellen, Kunden vor algorithmischer Obsoleszenz zu schützen und Abonnementwirtschaft im Markt für KI in der Präzisionsmedizin zu stärken. Dienstleistungen weisen mit 21,95 % die stärkste CAGR auf, was den Bedarf der Krankenhäuser an Integrations-, Compliance- und Modellvalidierungsexpertise widerspiegelt. Hardware bleibt für die Trainingsbeschleunigung unerlässlich, verlagert sich jedoch zunehmend aus den Räumlichkeiten heraus, da hypergroße Rechenzentren den GPU-Zugang demokratisieren und die Kapitalbarrieren für mittelgroße Gesundheitssysteme senken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach therapeutischer Anwendung:

Onkologie-Skalierung trifft auf AtemwegsinnovationDie Onkologie hielt im Jahr 2025 einen Anteil von 30,88 % am Markt für KI in der Präzisionsmedizin, gestützt durch etablierte Biomarker-Panels und Paradigmen der zielgerichteten Therapie. KI-Modelle optimieren Arzneimittelkombinationen und sagen die Tumorentwicklung voraus, was die Ansprechraten verbessert und die Toxizität minimiert. Atemwegsanwendungen verzeichnen eine CAGR von 22,60 % und nutzen KI zur Auswertung von Spirometrie-, Bildgebungs- und Wearable-Daten für das COPD- und Asthma-Management. Durchbrüche in der Kardiologie und Neurologie folgen dicht dahinter, da Algorithmen arrhythmische Muster erkennen oder prodromale Neurodegeneration detektieren. Auch Pipelines für seltene Erkrankungen profitieren; ARPA-Hs MATRIX-Repurposing-Projekt durchsucht molekulare Deskriptoren, um Orphan-Erkrankungen mit bestehenden Verbindungen abzugleichen.

Geografische Analyse

KI im Markt für Präzisionsmedizin in Nordamerika

Nordamerika, das im Jahr 2025 einen Marktanteil von 42,05 % am KI-Markt für Präzisionsmedizin hält, nutzt NIH-Förderungen, FDA-Zulassungen für KI-Geräte sowie eine hohe Konzentration von Biotech-Zentren, um seine Führungsposition zu behaupten. Renommierte Gesundheitsnetzwerke wie Mayo Clinic integrieren KI-gestützte Genomik in routinemäßige Onkologiegremien und beschleunigen so die klinischen Validierungszyklen. Multiplikatoreffekte entstehen durch die räumliche Nähe zu führenden Cloud-Anbietern und Halbleiterlieferanten, was die Resilienz der Lieferkette stärkt.

KI im Markt für Präzisionsmedizin im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum verzeichnet mit 20,85 % CAGR das stärkste Wachstum. Chinas nationale Sequenzierungsinitiativen, Japans überalternde Bevölkerungsstruktur und Indiens Mission zur digitalen Gesundheitsversorgung schaffen umfangreiche Datenpools und Pilotstandorte für die Algorithmusoptimierung. Grenzüberschreitende Allianzen ermöglichen westlichen Entwicklern den Zugang zu heterogenen genomischen Signaturen, was die Trainingsvielfalt bereichert und die Modellrobustheit im KI-Markt für Präzisionsmedizin steigert.

KI im Markt für Präzisionsmedizin in Europa, GCC und Singapur

Europa sieht sich mit DSGVO-bedingter Komplexität konfrontiert, profitiert jedoch von Horizon-Europe-Förderungen und adaptiven EMA-Zulassungswegen. Compliance-Rahmenwerke differenzieren europäische Anbieter, indem sie verantwortungsvolle KI unter Beweis stellen. Andernorts setzen die Golfstaaten und Singapur Staatsvermögen ein, um tertiäre Versorgungszentren zu modernisieren, was trotz Fachkräftemangels aufkommende Chancen signalisiert.

Wettbewerbslandschaft

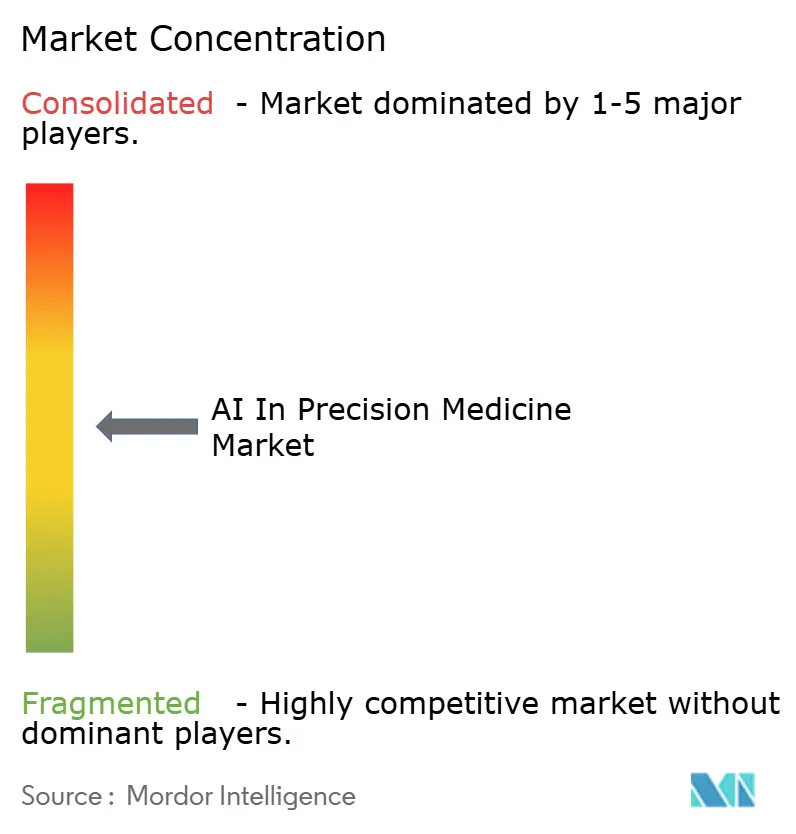

Der Markt für KI in der Präzisionsmedizin weist eine moderate Fragmentierung auf. NVIDIA kontrolliert rund 78 % der KI-Infrastruktur-GPUs und bildet die Grundlage für die meisten Krankenhausrechencluster. Cloud-Incumbents Google und Microsoft bündeln Analyse-Suiten mit verwalteter Compliance und erhöhen damit die Eintrittsbarrieren für kleinere Wettbewerber. Spezialisierte Unternehmen wie Tempus AI, ausgestattet mit der weltweit größten klinisch-genomischen Bibliothek, monetarisieren Erkenntnisse über SaaS und Begleitdiagnostik. IPO-Erlöse von USD 410,7 Millionen im Jahr 2024 finanzierten die Expansion in multimodale generative KI.

Strategische Allianzen dominieren, da Pharmaunternehmen Verbindungsbibliotheken gegen Algorithmus-Expertise tauschen. Sanofi kooperierte mit Formation Bio und OpenAI, um die Zielentdeckung zu optimieren; Eli Lilly arbeitet mit OpenAI zusammen, um große Sprachmodelle in der gesamten Forschung und Entwicklung einzusetzen. Neue Marktteilnehmer wie Xaira Therapeutics, ausgestattet mit USD 1 Milliarde Series-A-Kapital, zielen darauf ab, Entdeckungs-Workflows mit KI-nativen Architekturen zu durchdringen. Der Erfolg hängt davon ab, regulatorische Zulassungen und reale Wirksamkeit nachzuweisen, was Wettbewerber dazu drängt, prospektive Daten anzuhäufen und von Fachleuten begutachtete Belege zu veröffentlichen.

Mittelgroße Innovatoren wie Qure.ai in der medizinischen Bildgebung und PathAI in der digitalen Pathologie konzentrieren sich auf Nischen-Workflows, die sich direkt in Krankenhaussysteme integrieren lassen. Owkin wendet föderiertes Lernen in europäischen Krebszentren an, schützt die Privatsphäre der Patienten und bereichert gleichzeitig die Algorithmus-Trainingsdaten. Diese Spezialisten monetarisieren modulare Modelle, die sich in bestehende elektronische Gesundheitsakten integrieren lassen, und ermöglichen es Krankenhäusern, Präzisionsfähigkeiten zu erlangen, ohne vollständige Stack-Ersetzungen vorzunehmen. Der wachsende Druck nach validierten realen Belegen veranlasst große Pharma- und Cloud-Anbieter, solche Unternehmen für Übernahmen ins Visier zu nehmen. Da die Konsolidierung zunimmt, wird die Wettbewerbsposition von der Datentiefe, der Cloud-Wirtschaftlichkeit und der Geschwindigkeit abhängen, mit der Unternehmen regulatorische Zulassungen erlangen.

Marktführer in der Branche für KI in der Präzisionsmedizin

IBM Corp.

Google (Alphabet incl. DeepMind)

NVIDIA Corporation

Tempus AI

Illumina Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im KI-Markt für Präzisionsmedizin erfasste Unternehmen

- NVIDIA

- Google (Alphabet incl. DeepMind)

- Tempus AI

- AstraZeneca

- BioXcel Therapeutics

- Flatiron Health

- Enlitic Inc.

- Qure.ai

- IBM Corp.

- Intel Corp.

- Illumina

- Sanofi

- Exscientia PLC

- DeepMind (Alphabet)

- Valar Labs

- Owkin

- Microsoft

- Amazon AWS Health

- Foundation Medicine

- Roche Holding

- PathAI

- Zephyr AI

- PictureHealth

- Tempus Labs

Analyse der Unternehmen im KI-Markt für Präzisionsmedizin lesen

Jüngste Branchenentwicklungen im KI-Markt für Präzisionsmedizin

- Januar 2025: Tempus AI führte generative KI in Tempus One ein, um Millionen unstrukturierter Dokumente abzufragen und die klinische Abfragegeschwindigkeit zu erhöhen.

- Januar 2025: Danaher Corporation investierte in Innovaccer, um KI-gestützte Diagnostik und Bevölkerungsgesundheitsanalytik auszubauen.

- September 2024: AstraZeneca stellte MILTON vor, ein Modell, das mehr als 1.000 Krankheiten vor dem Auftreten mithilfe von UK-Biobank-Genomen vorhersagt.

- August 2024: ARPA-H startete PRECISE-AI zur autonomen Erkennung von Modell-Drift in der klinischen Praxis.

- Juni 2024: Tempus AI erzielte bei einem Börsengang USD 410,7 Millionen und bewertete das Unternehmen mit USD 6,1 Milliarden.

Berichtsumfang des globalen Marktes für KI in der Präzisionsmedizin

Gemäß dem Berichtsumfang gestaltet und optimiert die Präzisionsmedizin den Weg für Diagnose, therapeutische Intervention und Prognose durch die Nutzung großer multidimensionaler biologischer Datensätze, die individuelle Variabilität in Genfunktion und Umwelt erfassen. Diese Datensätze können durch künstliche Intelligenz analysiert werden, um das Risiko verschiedener Krankheiten für maßgeschneiderte Behandlungspläne vorherzusagen.

Der Markt für KI in der Präzisionsmedizin ist nach Technologie, Komponenten, therapeutischen Anwendungen und Geografie segmentiert. Nach Technologie ist der Markt in Deep Learning, Abfragemethoden, Verarbeitung natürlicher Sprache und kontextbewusste Verarbeitung segmentiert. Nach Komponente ist der Markt in Hardware, Software und Dienstleistungen segmentiert. Nach therapeutischer Anwendung ist der Markt in Onkologie, Kardiologie, Neurologie, Atemwege und sonstige (Ophthalmologie und Zahnmedizin) segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika segmentiert. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet Werte (USD) für alle oben genannten Segmente.

Überblick über die Segmentierung

| Deep Learning |

| Abfragemethode |

| Verarbeitung natürlicher Sprache |

| Kontextbewusste Verarbeitung |

| Hardware |

| Software |

| Dienstleistung |

| Onkologie |

| Kardiologie |

| Neurologie |

| Atemwege |

| Sonstige therapeutische Anwendungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Technologie | Deep Learning | |

| Abfragemethode | ||

| Verarbeitung natürlicher Sprache | ||

| Kontextbewusste Verarbeitung | ||

| Nach Komponente | Hardware | |

| Software | ||

| Dienstleistung | ||

| Nach therapeutischer Anwendung | Onkologie | |

| Kardiologie | ||

| Neurologie | ||

| Atemwege | ||

| Sonstige therapeutische Anwendungen | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für KI in der Präzisionsmedizin?

Der Markt wird im Jahr 2026 auf USD 7,75 Milliarden bewertet und soll bis 2031 bei einer CAGR von 19,46 % USD 18,84 Milliarden erreichen.

Welche Komponente führt den Markt an?

Software führt mit einem Umsatzanteil von 41,02 % und unterstreicht die zentrale Bedeutung von Algorithmen und Datenplattformen.

Welche geografische Region wächst am schnellsten?

Asien-Pazifik expandiert mit einer CAGR von 20,85 %, angetrieben durch groß angelegte staatliche Digitalisierungs- und Genomik-Initiativen.

Welcher therapeutische Bereich hat den größten Marktanteil?

Die Onkologie dominiert mit 30,88 % der Marktgröße für KI in der Präzisionsmedizin, was die ausgereifte Biomarker-Infrastruktur widerspiegelt.

Wie wirken sich Datenschutzbestimmungen auf die Akzeptanz aus?

Strenge Vorschriften wie die DSGVO erhöhen die Compliance-Kosten und erfordern datenschutzwahrende Techniken, was das CAGR-Wachstum leicht um 0,8 % dämpft.

Seite zuletzt aktualisiert am: