Marktgröße und Marktanteil für Künstliche Intelligenz (KI) in der Pharmaindustrie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

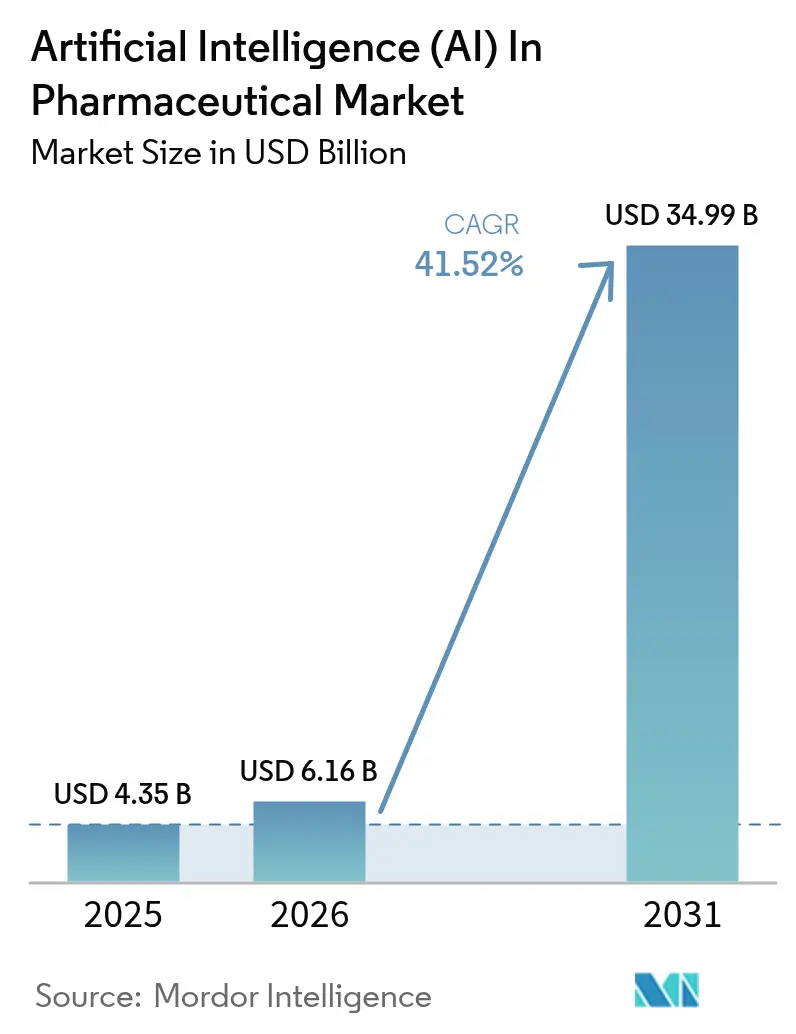

| Marktgröße (2026) | 6.16 Milliarden US-Dollar |

| Marktgröße (2031) | 34.99 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 41.52% CAGR |

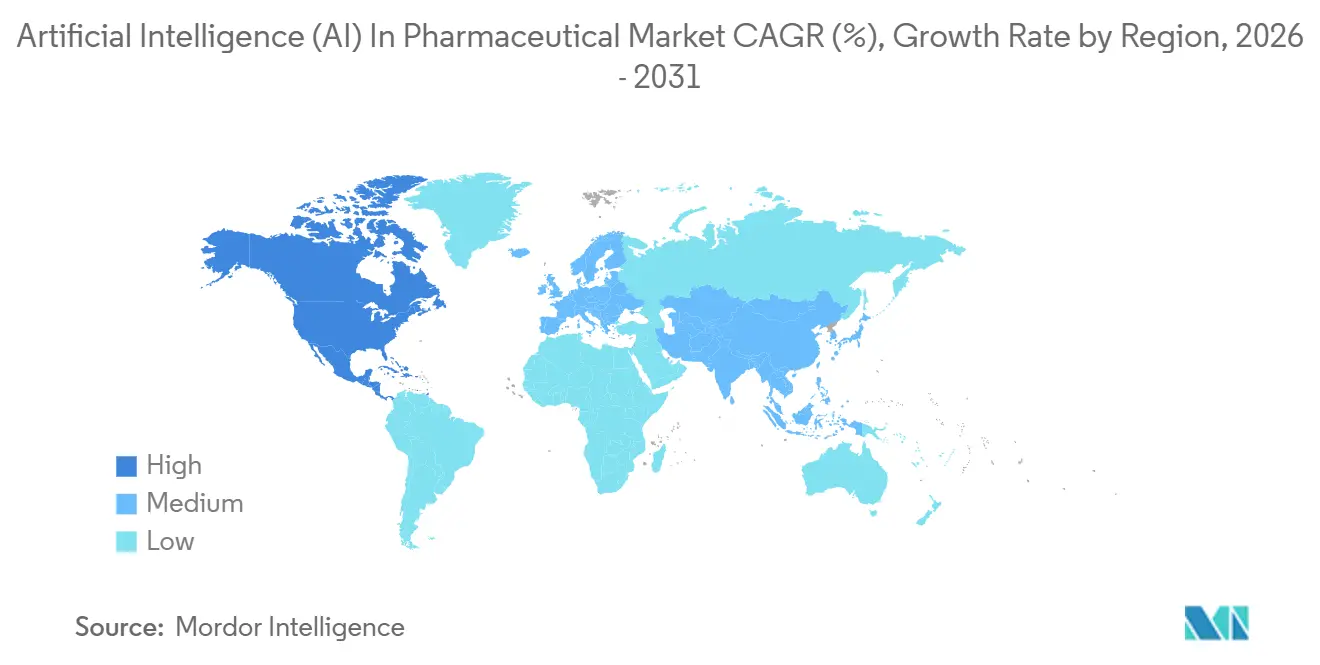

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Künstliche Intelligenz (KI) in der Pharmaindustrie von Mordor Intelligence

Die Marktgröße für Künstliche Intelligenz in der Pharmaindustrie wird für 2025 auf 4,35 Milliarden USD, für 2026 auf 6,16 Milliarden USD geschätzt und soll bis 2031 einen Wert von 34,99 Milliarden USD erreichen, mit einer CAGR von 41,52 % von 2026 bis 2031.

Risikokapitalfinanzierung, regulatorische Unterstützung und rasche Fortschritte bei generativen Proteinfaltungsmodellen lenken F&E-Kapital weg von inkrementellen chemischen Anpassungen hin zu datenzentrischen Plattformen. Adaptive Studienalgorithmen verkürzen Einschreibungszeiträume bereits um rund 40 %, während Pharmakovigilanz-Systeme elektronische Gesundheitsakten nahezu in Echtzeit auswerten, um Anforderungen der Nachmarktüberwachung zu erfüllen. Im Dezember 2025 qualifizierte die FDA AIM-NASH als ersten auf maschinellem Lernen basierenden Biomarker und bestätigte damit einen Wandel der Behörde von vorsichtiger Beobachtung hin zur aktiven Unterstützung algorithmischer Arzneimittelentwicklungswerkzeuge. Gleichzeitig belohnten die Kapitalmärkte Newcomer wie Xaira Therapeutics und Isomorphic Labs mit Milliarden-Dollar-Finanzierungsrunden, was das Vertrauen der Investoren signalisiert, dass KI-orientierte Pipelines traditionelle Nasslab-Ansätze übertreffen werden.

Wichtigste Erkenntnisse des Berichts

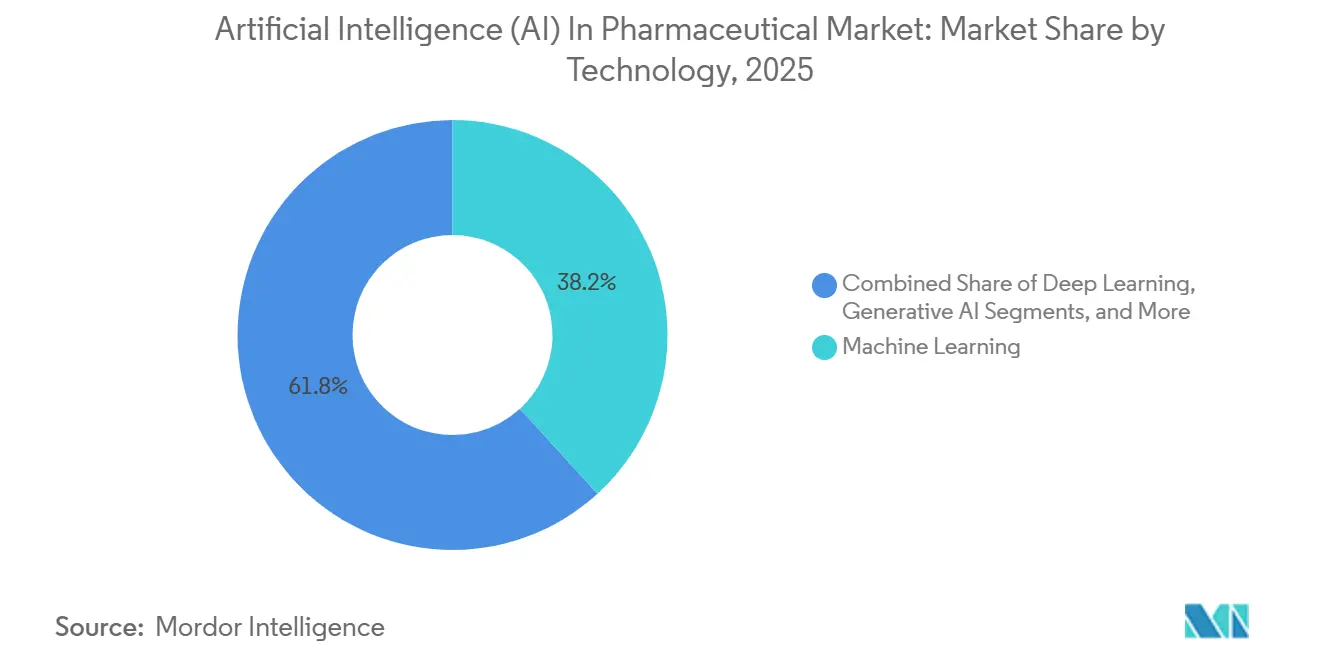

- Nach Technologie führte maschinelles Lernen im Jahr 2025 mit einem Anteil von 38,21 % am Markt für Künstliche Intelligenz (KI) in der Pharmaindustrie; generative KI soll bis 2031 mit einer CAGR von 42,31 % wachsen.

- Bis 2025 werden Softwareplattformen 45,32 % des Marktes für Künstliche Intelligenz (KI) in der Pharmaindustrie ausmachen, während KI als Dienstleistung mit einer CAGR von 43,78 % voranschreitet.

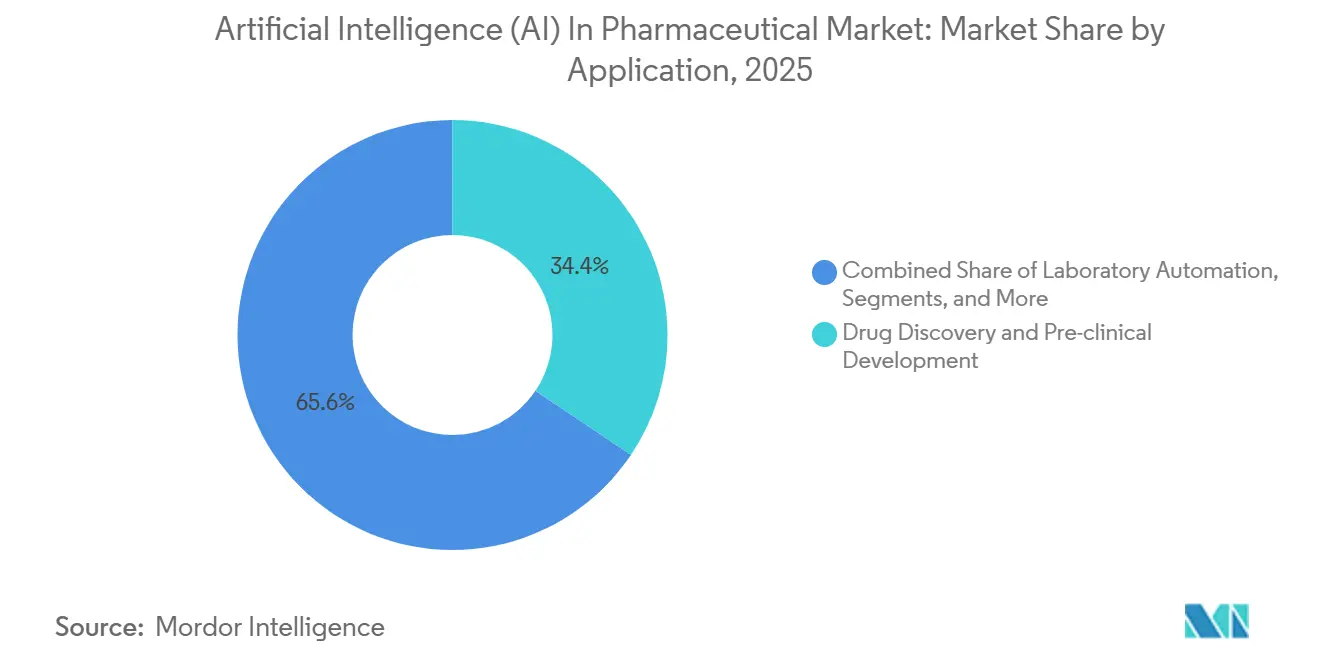

- Nach Anwendung hielt die Wirkstoffforschung und präklinische Entwicklung im Jahr 2025 einen Anteil von 34,42 % am Markt für Künstliche Intelligenz (KI) in der Pharmaindustrie; Pharmakovigilanz und Sicherheitsüberwachung schreitet mit einer CAGR von 43,65 % voran.

- Nach Bereitstellungsmodus entfielen im Jahr 2025 67,72 % des Marktes für Künstliche Intelligenz (KI) in der Pharmaindustrie auf Cloud-Implementierungen, während On-Premise- und Hybridlösungen voraussichtlich mit einer CAGR von 42,76 % wachsen werden.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 41,52 % am Markt für Künstliche Intelligenz (KI) in der Pharmaindustrie, während Asien-Pazifik mit einer CAGR von 42,54 % die am schnellsten wachsende Region ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Markt für Künstliche Intelligenz (KI) in der Pharmaindustrie*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunahme branchenübergreifender Kooperationen und Partnerschaften | +6.5% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsender Druck zur Senkung von Kosten und Zeitrahmen in der Wirkstoffforschung | +8.0% | Global, besonders ausgeprägt in Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Beschleunigte Einführung KI-gesteuerter adaptiver Designs klinischer Studien | +5.5% | Nordamerika und Europa, mit Ausstrahlungseffekten auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Reifung generativer KI-Grundlagenmodelle für die Proteinfaltung | +7.0% | Global, angeführt von Nordamerika und China | Langfristig (≥ 4 Jahre) |

| Entstehung quantenverstärkter Datenverarbeitung für molekulare Simulation | +4.0% | Global, frühe Pilotprojekte in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Ausweitung regulatorischer KI-Sandboxen zur Erleichterung des algorithmischen Studiendesigns | +3.0% | Nordamerika, Europa, Japan und Australien | Kurz- bis mittelfristig (≤ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunahme branchenübergreifender Kooperationen und Partnerschaften

Etablierte Pharmaunternehmen verbinden zunehmend ihr regulatorisches Fachwissen mit der algorithmischen Geschwindigkeit von Start-ups. PostEras Erweiterungsvertrag mit Pfizer im Wert von 610 Millionen USD im Jahr 2024 zielt auf Syntheseplanungsmodelle ab, die kostengünstige Wege für Onkologiemoleküle aufzeigen. Die vollständig aktienbasierte Fusion von Recursion und Exscientia im Jahr 2024 schuf eine klinische Pipeline mit 10 Wirkstoffen, die auf einem Datensee mit 23 Billionen Beobachtungen basiert und die Vorteile der Datenaggregation im großen Maßstab demonstriert. Insilico Medicines Vereinbarung mit Qilu Pharmaceutical im Wert von 120 Millionen USD zeigt, wie grenzüberschreitende Allianzen den Patientenzugang und die Fertigungskapazität in Asien sichern. Solche Risikoverteilungsmodelle knüpfen Meilensteinzahlungen an klinische Ergebnisse, wodurch das F&E-Vorabengagement großer Pharmaunternehmen gesenkt wird, während KI-Anbietern eine Gewinnbeteiligung gewährt wird. Der Entwurf der FDA-Leitlinien vom Januar 2025 unterstützt ausdrücklich gemeinsame Entwicklungsvereinbarungen und klärt Datenaustausch- und Haftungsregeln, die früher die Zusammenarbeit behinderten.

Wachsender Druck zur Senkung von Kosten und Zeitrahmen in der Wirkstoffforschung

Die durchschnittlichen Eigenaufwendungen für F&E pro zugelassenem Wirkstoff erreichten 2,6 Milliarden USD, bei Entwicklungszeiten von 10–15 Jahren, was die Unternehmensrenditen schmälert. KI-Pipelines automatisieren die Trefferidentifikation, Lead-Optimierung und Toxizitätsvorhersage und reduzieren sowohl Kosten als auch Dauer um rund ein Drittel. Insilico Medicines Fibrose-Kandidat ISM001-055 schritt von der Zielentdeckung bis zum Phase-IIa-Wirksamkeitsnachweis in 30 Monaten voran und unterstreicht damit die Effizienzgewinne[1]Nature Biotechnology Redaktion, „KI beschleunigt Fibrose-Kandidaten in die Klinik”, Nature.com. Die FDA setzte im Dezember 2025 eine interne agentische KI ein, die die Überprüfungszeiten für Anträge auf Untersuchung neuer Arzneimittel in frühen Pilotprojekten um 22 % verkürzte. Während ein einzelnes generatives Chemiemodell 5 Millionen USD an Rechenkosten verursachen kann, schätzt BCG 40 % niedrigere Kosten pro Programm und 30 % kürzere Zeitrahmen, sobald Plattformen Skalierung erreichen.

Beschleunigte Einführung KI-gesteuerter adaptiver Designs klinischer Studien

Adaptive Studien verfeinern Protokolle dynamisch anhand von Zwischendaten. Das Pilotprojekt der FDA vom Mai 2025 nutzte die Verarbeitung natürlicher Sprache, um 12.000 Seiten Studienberichte in Stunden zu analysieren und demonstrierte damit reale Effizienz. Die KI-Airlock-Sandbox der MHRA gewährte Sponsoren, die erklärbare Algorithmen einsetzen, eine beschleunigte Überprüfung und verkürzte die Zulassungszyklen im Vereinigten Königreich um sieben Monate. Eine JAMA-Onkologiestudie aus dem Jahr 2025 berichtete, dass maschinelles Lernen beim Screening die Screeningversagerquoten von 45 % auf 18 % senkte und dabei 8 Millionen USD pro Programm einsparte. Die „Leitprinzipien guter KI-Praxis” der FDA vom Januar 2026 kodifizierten Validierung, Bias-Prüfung und Nachmarktüberwachung und versicherten Sponsoren, dass adaptive Designs regulatorischen Anforderungen standhalten werden. Mit zunehmender Klarheit weisen Sponsoren größere Budgets für Echtzeit-Einschreibungsplattformen zu, die die Markteinführungszeit verkürzen.

Reifung generativer KI-Grundlagenmodelle für die Proteinfaltung

AlphaFold 3, veröffentlicht im Jahr 2024, sagt Strukturen von Protein-Ligand- und Protein-Nukleinsäure-Komplexen mit Sub-Ångström-Genauigkeit voraus – ein Fortschritt, der die frühe Trefferidentifikation vereinfacht. Isomorphic Labs nutzte AlphaFold-Derivate, um im Januar 2025 600 Millionen USD zu sichern, zuzüglich Partnerschaften mit Eli Lilly und Novartis im Wert von jeweils mehr als 400 Millionen USD. Der Algorithmus hat Strukturen für über 200 Millionen Proteine kartiert und damit monatelange Kristallographie umgangen. Diffusionsbasierte Generatoren erstrecken sich auf das De-novo-Proteindesign, wie Forscher der Universität Washington zeigten, die 2025 ein Enzym entwickelten, das hartnäckige Schadstoffe abbaut. Die AIM-NASH-Qualifizierung der FDA im Dezember 2025 validierte KI-basierte Biomarker und ebnete den regulatorischen Weg für generative Ergebnisse bei klinischen Endpunkten.

Analyse der Hemmnisse-Auswirkungen auf den Markt für Künstliche Intelligenz (KI) in der Pharmaindustrie*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an qualifizierten KI-Biopharmafachkräften | −4.5% | Global, am stärksten ausgeprägt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Fragmentierung klinischer und genomischer Datensätze | −3.5% | Global, ausgeprägt in Asien-Pazifik und Europa | Mittelfristig (2–4 Jahre) |

| Steigende Cloud-Rechenkosten im Verhältnis zu F&E-Budgets | −2.0% | Global, mit den größten Auswirkungen auf Frühphasen-Biotechnologieunternehmen | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Bedenken hinsichtlich algorithmischer Verzerrung und Transparenz | −2.5% | Global, betont von der US-amerikanischen FDA und der europäischen EMA | Kurz- bis mittelfristig (≤ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an qualifizierten KI-Biopharmafachkräften

Die globale Nachfrage nach Spezialisten, die maschinelles Lernen, Molekularbiologie und Regulierungswissenschaft kombinieren, übersteigt das Angebot bei weitem. Weniger als 5.000 Fachleute auf Seniorebene entsprechen diesem Profil, und die Mediangehälter überstiegen 2025 250.000 USD – ein Aufschlag von 35 % gegenüber Softwareentwicklungsrollen. Die Fluktuation übersteigt 20 %, da Meta, Google und OpenAI Wissenschaftler mit Eigenkapital und unbegrenzten Rechenkrediten abwerben. Die Hochschulen produzieren jährlich weniger als 200 gemeinsame MD-PhD-Absolventen in der computergestützten Wirkstoffforschung, was chronische Pipeline-Lücken schafft. Personalteams in der Pharmaindustrie berichten, dass 60 % der KI-Stellen länger als sechs Monate unbesetzt bleiben, was Plattformbereitstellungen verlangsamt und zu hochpreisigen „Acqui-Hires” führt, deren Hauptwert in der Personalbesetzung und nicht im geistigen Eigentum liegt. Ohne ausreichende Talente riskieren selbst gut finanzierte KI-Strategien Ausführungsverzögerungen, die Wettbewerbsvorteile bei der Markteinführungszeit untergraben.

Fragmentierung klinischer und genomischer Datensätze

Datensilos untergraben die Algorithmusleistung. Die Umfrage von Deloitte aus dem Jahr 2025 ergab, dass Datenwissenschaftler 70 % ihrer Zeit mit der Bereinigung und Harmonisierung von Datensätzen verbringen, anstatt Modelle zu entwickeln. Die FHIR-Interoperabilitätsadoption liegt bei 30 % unter US-amerikanischen Krankenhäusern, und die DSGVO sowie Chinas Lokalisierungsgesetze schränken den grenzüberschreitenden Datenfluss ein und erzwingen redundante Infrastruktur. Ein typisches mittelgroßes Pharmaunternehmen kann auf weniger als 50.000 vollständig annotierte Patientendatensätze zugreifen – weit unter dem Schwellenwert, der für das Training von Grundlagenmodellen erforderlich ist. Föderiertes Lernen reduziert Datenschutzhürden, führt jedoch im Vergleich zum zentralen Training zu einem Leistungsverlust von 8–12 %, was die Validierungszeiträume verlängert. Bis Entscheidungsträger einheitliche Schemata vorschreiben oder Datenvertrauensrahmen etablieren, werden fragmentierte Eingaben die Modellgenauigkeit begrenzen und die regulatorische Akzeptanz verlangsamen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Künstliche Intelligenz (KI) in der Pharmaindustrie

Nach Technologie:

Generative Architekturen übertreffen klassisches maschinelles LernenDas Technologiesegment verzeichnete – Zahlen auf Segmentebene nicht angegeben; dennoch übertrafen generative KI-Plattformen den Gesamtmarkt für Künstliche Intelligenz in der Pharmaindustrie mit einer prognostizierten CAGR von 43,21 %, während maschinelles Lernen einen Anteil von 38,21 % am Umsatz 2025 hielt. Diese Divergenz ist darauf zurückzuführen, dass F&E-Führungskräfte Algorithmen bevorzugen, die Moleküle erzeugen, gegenüber solchen, die sie lediglich klassifizieren. NVIDIAs BioNeMo demokratisierte Transformer- und Diffusionsmodelle und ermöglichte es mittelgroßen Biotechnologieunternehmen, Protein-Sprachinferenz ohne den Aufbau eigener GPU-Farmen durchzuführen. Die Marktgröße für Künstliche Intelligenz in der Pharmaindustrie für generative Systeme soll sich stark ausweiten, da Modelle wie der Diffusions-Stack von Isomorphic Labs 10.000 Liganden-Ideen pro Ziel und Tag generieren.

Computer Vision und Verarbeitung natürlicher Sprache bleiben unverzichtbar, aber sekundär. Faltungsneuronale Netze übertreffen 95 % diagnostische Genauigkeit bei der Klassifizierung histopathologischer Bilder, während Module zur Verarbeitung natürlicher Sprache 40 % mehr Sicherheitssignale aus FAERS-Narrativen gewinnen als regelbasierte Systeme. Bestärkendes Lernen optimiert Dosierungsschemata, doch Leistungsinstabilität beschränkt es auf enge Anwendungsfälle. Symbolische KI entwirft regulatorische Dokumente, aber die Akzeptanz ist moderat. Im Zeitraum 2026–2031 wird die Bildanalyse mit tiefem Lernen nahe dem Branchendurchschnitt für Künstliche Intelligenz in der Pharmaindustrie wachsen und das Rampenlicht an proteinbewusste Diffusionsmodelle abgeben, die die Neuartigkeit von Verbindungen aufrechterhalten.

Nach Angebot:

Dienstleistungen steigen durch ergebnisbasierte VerträgeDienstleistungen werden mit 43,78 % wachsen und damit Plattformsoftware übertreffen, obwohl letztere im Jahr 2025 einen Umsatzanteil von 45,32 % hält. CIOs bevorzugen variable Preisgestaltung, die an klinische Meilensteine geknüpft ist – ein Modell, das durch Recursions kandidatenbasierte Abrechnung exemplifiziert wird, die 2025 ein Risiko von 180 Millionen USD verlagerte. Hyperscaler kombinieren GPU-Cluster, vortrainierte Modelle und Compliance-Tools und erfassen 35 % des Dienstleistungsteilsegments. Der Marktanteil für Künstliche Intelligenz in der Pharmaindustrie für Cloud-verwaltete LLMOps erreichte niedrige zweistellige Werte und verstärkt die Anbieterabhängigkeitsvorteile für AWS, Azure und Google Cloud.

Softwareplattformen bleiben für datenreiche Pharmaunternehmen unverzichtbar. Schrödinger, Benchling und Dotmatics erzielten 2025 jeweils Enterprise-ACVs von über 500.000 USD. Doch das Wachstum kühlt ab, da lizenzlastige Modelle mit den CFO-Vorgaben zur Liquiditätserhaltung in Konflikt geraten. Individuelle Projektaufträge wuchsen um 22 % im Jahresvergleich, insbesondere für Pipelines bei seltenen Erkrankungen, die maßgeschneidertes Feature-Engineering erfordern. Im Prognosezeitraum werden Dienstleister, die regulatorisch konforme Ergebnisse garantieren, Marktanteile konsolidieren, während monolithische Lizenzen auf Abonnement- oder meilensteingebundene Verträge umgestellt werden.

Nach Anwendung:

Pharmakovigilanz entwickelt sich zur WachstumsgrenzeWirkstoffforschung und präklinische Workflows dominierten 2025 mit 34,42 % des Umsatzes, aber die Pharmakovigilanz wird mit 43,65 % am schnellsten unter allen Anwendungsschichten wachsen. Die Sentinel-Initiative der FDA greift auf 200 Millionen Patientendatensätze zurück, um unerwünschte Ereignisse innerhalb von 48 Stunden zu kennzeichnen – eine Latenz, die manuelle Prüfer nicht erreichen können. Folglich soll die Marktgröße für Künstliche Intelligenz in der Pharmaindustrie für Sicherheitsüberwachung bis 2031 mehrere Milliarden Dollar an inkrementellem Umsatz generieren. Das NLP-Modul von Oracle reduzierte die Zyklen für periodische Sicherheitsberichte um 60 % und entlastete Pharmakovigilanz-Teams für die Ursachenanalyse.

Fertigungs-KI, die vorausschauende Gerätewartung und visionsbasierte Fläschcheninspektion umfasst, erfasste 2025 12 % des Umsatzes und sollte stetig wachsen, da die kontinuierliche Fertigung regulatorische Gunst gewinnt. Laborautomatisierung zog 2024 400 Millionen USD an Risikokapital an und bietet selbstfahrende Assays, die die Zeit von Treffer zu Lead von 18 Monaten auf sechs verkürzen. Vertriebsoptimierungstools bleiben mit einem Anteil von 9 % eine Nische inmitten ethischer Prüfung. Im Ausblick werden Anwendungsbudgets in Richtung Sicherheitsanalysen nach der Zulassung und adaptives Studiendesign driften und die Diversifizierung innerhalb des Marktes für Künstliche Intelligenz in der Pharmaindustrie aufrechterhalten.

Nach Bereitstellungsmodus:

Wiederbelebung von On-Premise angesichts von DatensouveränitätsvorgabenDie Cloud behielt 2025 67,72 % des Infrastrukturumsatzes, was die bedarfsgerechte Elastizität widerspiegelt, die es Chemikern ermöglicht, für 72-stündige Docking-Kampagnen auf 10.000 GPUs zu skalieren. Dennoch sollen On-Premise- und Edge-Installationen mit 42,76 % wachsen, angetrieben durch die DSGVO und Chinas Datensicherheitsgesetz, die grenzüberschreitende genomische Übertragungen untersagen. Folglich soll der Marktanteil für Künstliche Intelligenz in der Pharmaindustrie für souveräne Cloud und private Cluster bis 2031 steigen.

Hybride Burst-Architekturen kombinieren lokale Rechenkapazität für Basislasten mit Cloud-Spitzen für Spitzennachfrage und machen 18 % der Bereitstellungen im Jahr 2025 aus. Edge-Inferenz liegt unter 5 %, ist aber für latenzempfindliche Fertigungs-Qualitätssicherung entscheidend, wo Roundtrips von 50 Millisekunden inakzeptabel sind. Öffentliche Cloud-Anbieter vermarkten nun souveräne Instanzen innerhalb nationaler Grenzen und verwischen die Grenzen zwischen traditionellen Modi. Im Prognosezeitraum werden Compliance-, Latenz- und Kostenabwägungen einen diversifizierten Infrastrukturmix prägen, anstatt einer reinen Cloud-Standardlösung.

Geografische Analyse

Markt für Künstliche Intelligenz (KI) in der Pharmaindustrie – Nordamerika

Nordamerika hielt 2025 einen Umsatzanteil von 41,52 %, gestützt durch einen Risikokapitalzufluss von 4,2 Milliarden USD und FDA-Sandbox-Programme, die die Algorithmusvalidierung beschleunigen. Kalifornien, Massachusetts und New York dominierten den Deal-Flow, während Kanada Federated-Learning-Frameworks beisteuerte, um Datenschutzgesetze zu erfüllen, jedoch nur 4 % der regionalen Finanzierung auf sich vereinte. Mexikos Auftragsfertigungsanlagen begannen mit der Pilotierung von Computer-Vision-Qualitätssicherung, obwohl die Akzeptanz außerhalb multinationaler Unternehmen begrenzt bleibt. Die im Januar 2026 veröffentlichten Good-AI-Leitlinien der FDA stärken den Erstmover-Vorteil der Region weiter.

Markt für Künstliche Intelligenz (KI) in der Pharmaindustrie – Asien-Pazifik

Asien-Pazifik wird voraussichtlich eine CAGR von 42,54 % verzeichnen – die höchste aller Regionen. China verpflichtete sich 2025 zu 15 Milliarden RMB (2,1 Milliarden USD) für KI-Pharma-Konsortien und stärkte damit inländische Marktführer wie XtalPi. Japans Sandbox-Programm zielt auf die Vorhersage unerwünschter Ereignisse bei geriatrischen Patienten ab, da ein Drittel der Bevölkerung über 65 Jahre alt ist[2]. Indien nutzte eine kosteneffiziente klinische Studieninfrastruktur, um 2024 KI-Finanzierungen in Höhe von 320 Millionen USD anzuziehen, hauptsächlich für die Optimierung von Generika. Südkorea und Australien hielten zusammen weniger als 5 % Marktanteil, bildeten jedoch nationale Konsortien, um die Abhängigkeit von US-amerikanischen und chinesischen Technologieplattformen zu verringern.

Markt für Künstliche Intelligenz (KI) in der Pharmaindustrie – EMEA und Lateinamerika

Europa entfiel 2025 auf 22 % des globalen Umsatzes. Das Fraunhofer-Institut in Deutschland kooperierte mit Bayer und Boehringer, um erklärbare Module zu entwickeln, die auf die Prüfanforderungen der EMA abgestimmt sind[3]. Die britische AI Airlock Sandbox verkürzte die Genehmigungszyklen für adaptive Studien um sieben Monate. Frankreich beherbergt einen Gesundheitsdaten-Hub mit 67 Millionen Datensätzen, doch DSGVO-Einwilligungsbeschränkungen begrenzen den pharmazeutischen Zugang auf 10 Millionen Datensätze, was das Training großer Modelle erschwert. Lateinamerika, der Nahe Osten und Afrika erwirtschafteten zusammen 8 % des Umsatzes im Jahr 2025; Brasilien und die Vereinigten Arabischen Emirate pilotierten KI-gestützte Pharmakovigilanz, verfügen jedoch nicht über eine ausreichende Studiendichte, um Datensätze von globalem Qualitätsstandard zu generieren.

Wettbewerbslandschaft

Kein Anbieter überschreitet einen Umsatzanteil von 8 %, und die Top-20-Akteure besitzen zusammen rund 45 %, was Raum für Nischenspezialisten lässt. Plattformaggregratoren wie Recursion und BenevolentAI konsolidieren multimodale Datensätze unter einer API und streben nach Netzwerkeffekten, während der Markt für Künstliche Intelligenz in der Pharmaindustrie wächst. Partnerschaftsorientierte Modelle – Exscientia, Atomwise – betten Algorithmen in die pharmazeutische F&E ein, ohne Vermögenswerte zu übernehmen, und monetarisieren über Meilenstein- und Lizenzgebührenstrukturen. Vertikale Integratoren, darunter Alphabet's Isomorphic Labs und NVIDIAs BioNeMo, verknüpfen vorgelagerte Rechenvorteile mit nachgelagerten Therapieeinnahmen.

Die Investorenbegeisterung hält trotz Gewinngegenwinds an. Isomorphic Labs' Serie-A-Finanzierung über 600 Millionen USD im Januar 2025 bewertete das Start-up mit 3,5 Milliarden USD vor Umsatzerzielung – ein Zeugnis des Vertrauens in AlphaFolds Wettbewerbsvorteil. Die Fusion von Recursion und Exscientia bündelte 23 Billionen Beobachtungen, handelte aber bis Mitte 2025 40 % unter dem SPAC-Debütkurs, was die Skepsis gegenüber pipeline-lastigen Erträgen widerspiegelt. Quantencomputing-Anbieter IBM, Atom Computing und Pasqal erkunden molekulardynamische Simulationen jenseits klassischer Skalierung, wobei der kommerzielle Einsatz auf drei bis fünf Jahre geschätzt wird.

Aufkommende Disruptoren zielen auf autonome Labore und Edge-Inferenz ab. Emerald Cloud Lab und die Robotikeinheit der Carnegie Mellon University führen monatlich 10.000 Reaktionen ohne menschliche Aufsicht durch und verkürzen die Treffer-zu-Lead-Zyklen. HistoIndexs AIM-NASH-Meilenstein veranschaulicht, wie ein einziger FDA-qualifizierter Biomarker De-facto-Standards festigen und Kunden zu Nischenanbietern lenken kann. Die Wettbewerbsintensität hängt daher ebenso sehr von Dateneigentum, regulatorischer Validierung und Rechenzugang ab wie von algorithmischer Neuartigkeit.

Marktführer für Künstliche Intelligenz (KI) in der Pharmaindustrie

Deep Genomics

Exscientia

Insilico Medicine

Alphabet Inc. (Isomorphic Labs)

Recursion Pharmaceuticals

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für Künstliche Intelligenz (KI) in der Pharmaindustrie

- AbSci Corp.

- Alphabet

- Atomwise Inc.

- Benevolent AI

- Cyclica Inc. (Numinus)

- Deep Genomics

- Evotec

- Exscientia PLC

- InveniAI

- Insilico Medicine

- NVIDIA Corp.

- Owkin SA

- PathAI

- Recursion Pharmaceuticals

- Valo Health

- Verge Genomics

- VeriSIM Life

- XtalPi

Analyse der Unternehmen im Markt für Künstliche Intelligenz (KI) in der Pharmaindustrie lesen

Jüngste Branchenentwicklungen im Markt für Künstliche Intelligenz (KI) in der Pharmaindustrie

- Januar 2026: Die FDA veröffentlichte „Leitprinzipien guter KI-Praxis” und legte verbindliche Validierungs-, Bias-Prüfungs- und Überwachungsprotokolle fest

- Januar 2026: Das Innovative Health Initiative-Projekt LIGAND-AI wurde gestartet, um die KI-gestützte Wirkstoffforschung durch Förderung offener wissenschaftlicher Zusammenarbeit zu beschleunigen. Die Initiative zielt darauf ab, die pharmazeutische Forschung und Entwicklung durch fortschrittliche Techniken der Künstlichen Intelligenz zu verbessern.

- Januar 2026: NVIDIA und Eli Lilly arbeiten zusammen, um ein KI-Co-Innovationslabor zu schaffen, das die Wirkstoffforschung, -entwicklung und -herstellung revolutionieren soll. Diese Partnerschaft zielt darauf ab, Künstliche Intelligenz zu nutzen, um pharmazeutische Fortschritte zu beschleunigen.

Markt für Künstliche Intelligenz (KI) in der Pharmaindustrie Berichtsumfang und Forschungsmethodik

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für künstliche Intelligenz in der Pharmaindustrie als den weltweit generierten Umsatz durch Softwareplattformen, cloudgehostete Dienste und unterstützende Tools, die maschinelles Lernen, generative KI, Computer Vision oder natürliche Sprachverarbeitung in den Bereichen Wirkstoffforschung, klinische Entwicklung, Fertigung, Lieferkette und Pharmakovigilanz-Workflows einsetzen.

Ausschluss aus dem Geltungsbereich: Der Verkauf von kundenspezifischer Hardware (GPUs, Edge-Geräte) und allgemeine KI-Unternehmensdienste, die nicht speziell für den pharmazeutischen Einsatz entwickelt wurden, sind ausgeschlossen.

Segmentierungsübersicht

- Nach Technologie

- Maschinelles Lernen

- Überwachtes Lernen

- Unüberwachtes und selbstüberwachtes Lernen

- Deep Learning

- Verarbeitung natürlicher Sprache

- Computer Vision

- Generative KI (diffusions- und transformerbasiert)

- Andere Technologien

- Maschinelles Lernen

- Nach Angebot

- Softwareplattformen

- Dienstleistungen (KI als Dienstleistung, individuelle Projekte, verwaltetes LLMOps)

- Nach Anwendung

- Wirkstoffforschung und präklinische Entwicklung

- Design klinischer Studien und Patientenrekrutierung

- Fertigung und Qualitätskontrolle

- Pharmakovigilanz und Sicherheitsüberwachung

- Vertriebs-, Marketing- und kommerzielle Analytik

- Laborautomatisierung und selbstfahrende Labore

- Andere Anwendungen

- Nach Bereitstellungsmodus

- Cloud-basiert

- Öffentliche Cloud

- Private VPC und souveräne Cloud

- On-Premise und Edge

- Hybrid (Burst zur Cloud)

- Cloud-basiert

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Gespräche mit F&E-Leitern, Digital-Health-Beauftragten, CRO-Führungskräften und Cloud-Infrastrukturpartnern in Nordamerika, Europa und Asien verfeinerten die Einführungszeitpläne, durchschnittliche Lizenzgebühren und regionale regulatorische Hindernisse. Rückkopplungsschleifen mit Data-Science-Leitern klärten realistische Produktivitätsgewinne und validierten Kosteneinsparungsannahmen, die aus der Desk-Recherche abgeleitet wurden.

Desk-Recherche

Wir begannen mit öffentlich zugänglichen Makro- und Sektordaten von Behörden wie der US FDA, EMA und Japans PMDA, um klinische Studienvolumina und Zulassungs-Pipelines zu benchmarken. Kosten- und Adoptionssignale wurden aus der OECD R&D Database, NIH ClinicalTrials.gov, WIPO-Patentanmeldungen und Handelsstatistiken entnommen. Unternehmensberichte und Investorenpräsentationen börsennotierter Biopharma-Unternehmen halfen uns, jährliche KI-Budgets zu approximieren, während durch Dow Jones Factiva und D&B Hoovers kuratierte Presseberichte Ausgabenangaben und Anbieterpreisanekdoten lieferten. Diese Liste ist illustrativ; viele weitere offene Quellen wurden zur Kreuzprüfung von Zahlen und Narrativen herangezogen.

Marktgröße & Prognose

Ein Top-down-Modell beginnt mit den globalen pharmazeutischen F&E-Ausgaben, schichtet unsere gemessene KI-Durchdringungsrate nach Funktion ein und wandelt Ausgaben mithilfe gemischter Preiskarten in Anbieterumsatz um. Lieferanten-Rollups führender Plattformanbieter dienen als Bottom-up-Plausibilitätsprüfung. F&E-Ausgabenentwicklung in der Biopharma, durchschnittlicher KI-Budgetanteil pro Projekt, Anzahl aktiver Phase-I-III-Studien mit KI-gestützten Designtools, Cloud-Computing-Einheitskostenindex für das Modelltraining und Venture-Kapitalzuflüsse in KI-Wirkstoffforschungs-Startups.

Fehlende Bottom-up-Datenpunkte (z. B. private Vertragswerte) werden vor der Abstimmung mit Medianquoten aus befragten Vergleichsunternehmen aufgefüllt. Eine multivariate Regression, die auf den oben genannten Treibern basiert, generiert die Prognose für 2025–2030.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden Varianzprüfungen gegenüber externen Marktmessgrößen unterzogen, gefolgt von einer Peer-Review. Berichte werden alle zwölf Monate aktualisiert, wobei Zwischenrevisionen durch bedeutende Finanzierungsrunden, wegweisende Arzneimittelzulassungen oder regulatorische Änderungen ausgelöst werden; ein abschließender Analystencheck stellt sicher, dass Kunden die aktuellste Einschätzung erhalten.

Glaubwürdigkeitsecke: Warum Mordors KI-in-Pharma-Basislinie Zuverlässigkeit verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, da jedes Unternehmen seinen eigenen funktionalen Geltungsbereich, Preismaßstäbe und Aktualisierungsrhythmus wählt. Analysten bei Mordor Intelligence begrenzen den Geltungsbereich streng auf Umsätze aus speziell für die Pharmaindustrie entwickelten KI-Tools, wenden transparente Kosten-zu-Umsatz-Konvertierungen an und aktualisieren Modelle jährlich, was eine veraltete Inflation eindämmt.

Zu den wesentlichen Lückentreibern im Vergleich zu anderen Herausgebern zählen die Einbeziehung allgemeiner Healthcare-KI-Umsätze, einmalige Pilotprojekte, die als wiederkehrende Umsätze verbucht werden, sowie seltene Modellaktualisierungen, die den Anstieg der GenAI-Lizenzierung im Jahr 2025 nicht erfassen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 4,35 Mrd. (2025) | Mordor Intelligence | - |

| USD 3,00 Mrd. (2024) | Global Consultancy A | bündelt Nicht-Pharma-Life-Sciences-KI und lässt Cloud-Computing-Durchleitungskosten außer Acht |

| USD 1,51 Mrd. (2024) | Trade Journal B | begrenzt den Geltungsbereich auf die Entdeckungsphase und schließt Sicherheitsüberwachungsplattformen aus |

| USD 3,24 Mrd. (2024) | Industry Portal C | stützt sich auf historische Lizenzgebühren ohne Anpassung an die GenAI-Preisinflation von 2025 |

Der Vergleich zeigt, dass Zahlen von bis zu USD 1,5 Milliarden und bis zu USD 3,2 Milliarden für 2024 auf Geltungsbereichs- oder Preiserfassungslücken zurückzuführen sind, während Mordors disziplinierter, jährlich aktualisierter Ansatz eine ausgewogene, entscheidungsreife Basislinie liefert (mordorintelligence.com).

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Künstliche Intelligenz in der Pharmaindustrie bis 2031 erreichen?

Der Markt soll bis 2031 einen Wert von 34,95 Milliarden USD bei einer CAGR von 41,52 % über den Zeitraum 2026–2031 erreichen.

Welches Technologiesegment wird bis 2031 am schnellsten wachsen?

Generative KI-Architekturen, die auf Diffusions- und Transformermodellen basieren, sollen mit 43,21 % wachsen und damit klassisches maschinelles Lernen übertreffen.

Warum steigen On-Premise-Bereitstellungen trotz Cloud-Dominanz?

Datensouveränitätsgesetze in Europa, China und Indien erfordern lokale genomische Verarbeitung und drängen Unternehmen zu On-Premise- oder souveränen Cloud-Clustern.

Welcher Anwendungsbereich weist die höchste CAGR auf?

Pharmakovigilanz und Sicherheitsüberwachung werden eine CAGR von 43,65 % verzeichnen, angetrieben durch Mandate zur Echtzeiterkennung unerwünschter Ereignisse.

Wie fragmentiert ist die Wettbewerbslandschaft?

Kein einzelner Anbieter hält mehr als 8 %, und die Top-20-Akteure kontrollieren rund 45 %, was einen moderaten Fragmentierungswert von 5 ergibt.

Welcher wichtige regulatorische Meilenstein ereignete sich im Dezember 2025?

Die FDA qualifizierte AIM-NASH als ersten auf maschinellem Lernen basierenden Biomarker, der für den Einsatz in Arzneimittelentwicklungsprogrammen akzeptiert wurde.

Seite zuletzt aktualisiert am: