Marktgröße und -anteil für virtuelle klinische Studien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 10.32 Milliarden US-Dollar |

| Marktgröße (2031) | 13.56 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.62% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für virtuelle klinische Studien von Mordor Intelligence

Die Marktgröße für virtuelle klinische Studien wird im Jahr 2026 auf USD 10,32 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 9,77 Milliarden, mit Projektionen für 2031 von USD 13,56 Milliarden, was einem Wachstum von 5,62 % CAGR über den Zeitraum 2026–2031 entspricht. Stabile regulatorische Rahmenbedingungen in den Vereinigten Staaten und Europa, bewährte Technologieleistung und ein klares Wertversprechen über den Notfalleinsatz hinaus leiten diesen Wachstumspfad. Sponsoren betrachten hybride und vollständig dezentrale Studienmodelle nun als Standardoption und nicht mehr als Notfallmaßnahme, was die Nachfrage auch bei nachlassendem Pandemiedruck aufrechthält. Interventionelle Studien dominieren weiterhin die Ausgaben, doch die rasche Ausweitung von Protokollen für Real-World-Evidence verändert die Designentscheidungen. Die Marktführerschaft Nordamerikas, die wachsende Kapazität im asiatisch-pazifischen Raum und Investitionen in cloudbasierte Plattformen konzentrieren die Wettbewerbsstrategie weiterhin auf geografische Reichweite, Geschwindigkeit bei der Patientenrekrutierung und Wirtschaftlichkeit der Patientenbindung im Markt für virtuelle klinische Studien.

Wichtigste Erkenntnisse des Berichts

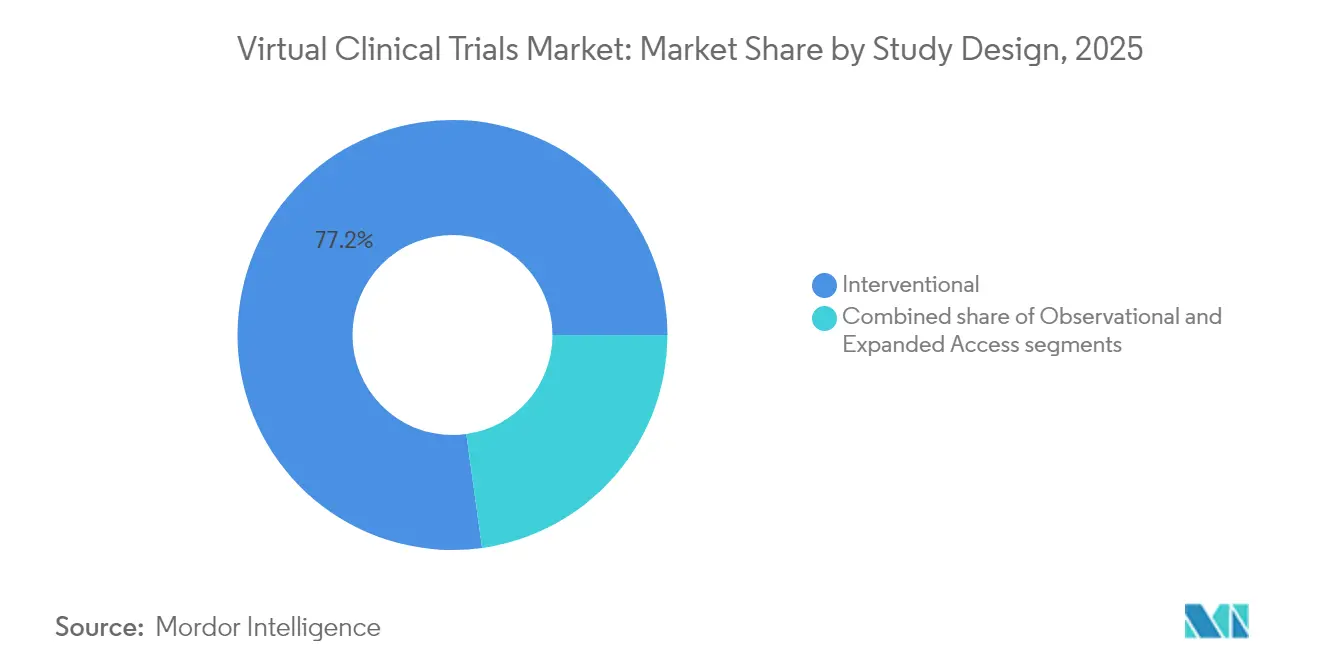

- Nach Studiendesign führten interventionelle Studien mit einem Marktanteil von 77,20 % im Markt für virtuelle klinische Studien im Jahr 2025, während Beobachtungsstudien den schnellsten CAGR von 7,65 % bis 2031 aufweisen.

- Nach Phase hielt Phase III im Jahr 2025 einen Anteil von 48,60 % der Aktivitäten; Phase I wird voraussichtlich bis 2031 mit einem CAGR von 8,74 % wachsen.

- Nach Komponente erfasste Software 60,55 % des Umsatzes im Jahr 2025, während Dienstleistungen den höchsten CAGR von 7,31 % verzeichnen.

- Nach Bereitstellungsmodus hielt die webbasierte Bereitstellung im Jahr 2025 einen Anteil von 54,60 % der Ausgaben, während Cloud-Plattformen mit einem CAGR von 7,26 % wachsen.

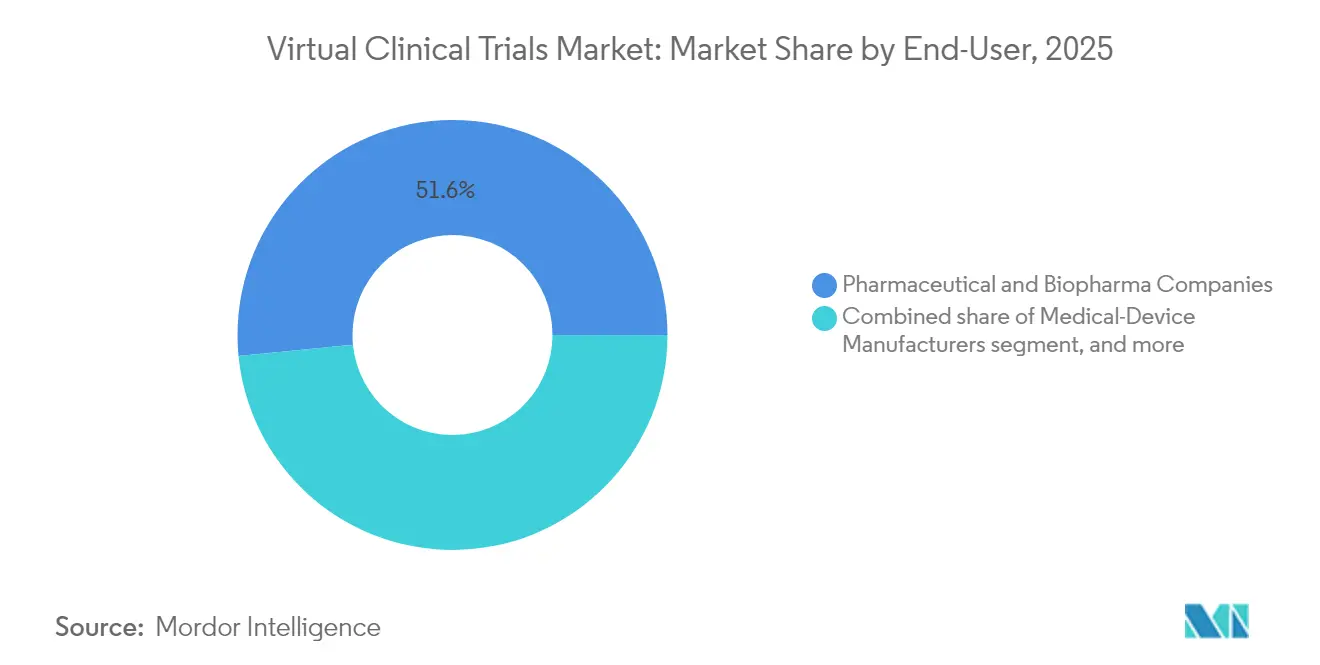

- Nach Endnutzer entfielen auf Pharmaunternehmen im Jahr 2025 51,55 %; Medizingerätehersteller führen das Wachstum mit einem CAGR von 7,33 % an.

- Nach Indikation trug Onkologie im Jahr 2025 einen Anteil von 37,85 % bei; Neurologie schreitet mit einem CAGR von 9,28 % voran.

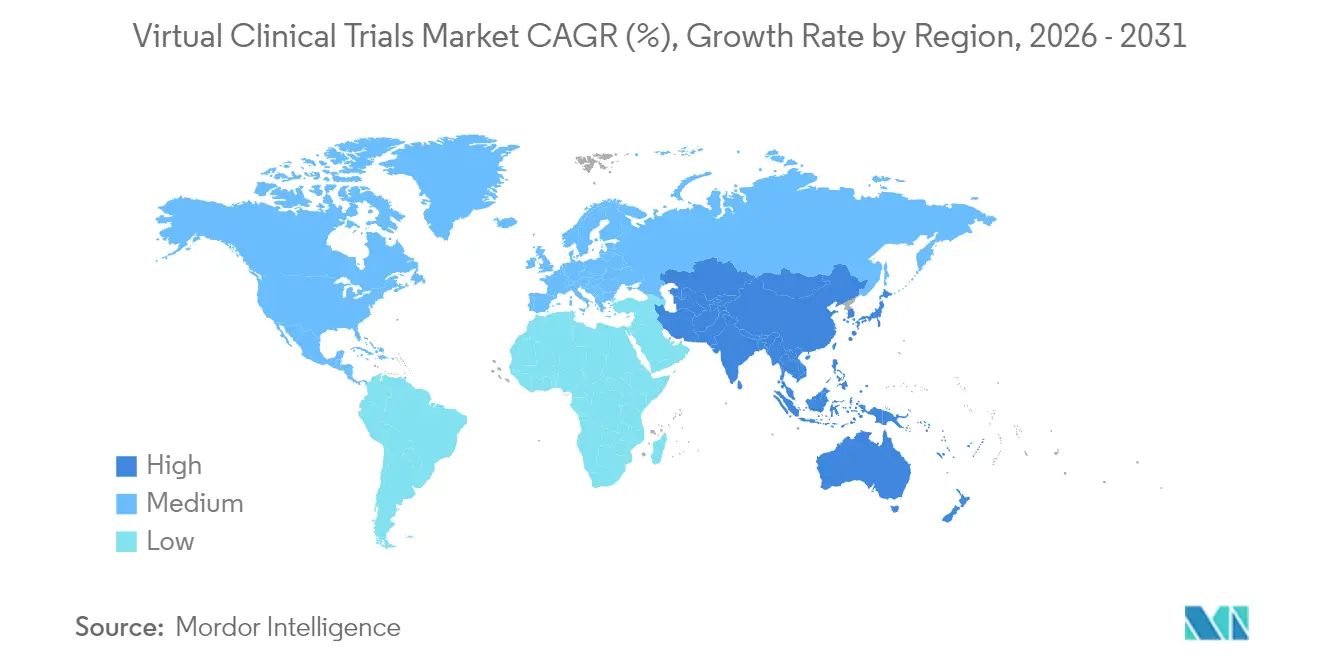

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit 58,75 % des Umsatzes, während der asiatisch-pazifische Raum mit dem schnellsten CAGR von 6,71 % wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für virtuelle klinische Studien

Analyse der Treiberwirkung*

| Treiber | (`) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Steigende Kosten und Komplexität standortbasierter Studien | +1.2% | Global, mit akutem Druck in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Regulatorische Anerkennung dezentraler Modelle nach der Pandemie | +0.8% | Global, angeführt von der FDA und der EMA | Kurzfristig (≤ 2 Jahre) |

| Globaler Ausbau von Hochgeschwindigkeitsverbindungen und Verbraucher-Gesundheitsgeräten | +0.6% | Asiatisch-pazifischer Raum als Kern, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach patientenzentrierter und inklusiver Teilnahme | +0.9% | Diversitätsmandate in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Ausweitung der Onkologie- und Seltene-Erkrankungen-Pipeline mit Bedarf an Fernzugang | +0.7% | Globale Onkologiezentren, hohe Relevanz im asiatisch-pazifischen Raum und in Europa | Langfristig (≥ 4 Jahre) |

| Investitionsschub von Sponsoren und Auftragsforschungsunternehmen in digitale Studieneffizienzwerkzeuge | +0.5% | Global, konzentriert in den Vereinigten Staaten, Deutschland und Japan | Kurz- bis mittelfristig (≤ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Kosten und Komplexität standortbasierter Studien

Traditionelle Studienbudgets steigen weiterhin schneller als die Forschungs- und Entwicklungsbelegschaft, was Sponsoren dazu veranlasst, nach strukturellen Einsparungen zu suchen. Medable berichtete von einer Kostensenkung von 50 % und einer um 200 % schnelleren Rekrutierung in mehr als 300 Studien, als virtuelle Techniken physische Standorte ersetzten. Das Tufts Center berechnete Renditen von USD 10 Millionen für Phase II und USD 39 Millionen für Phase III, wenn Dezentralisierung die Zeitpläne um ein Jahr verkürzt, hauptsächlich durch den Wegfall von Einrichtungsgemeinkosten und Personalkoordination. Sponsoren benchmarken Machbarkeitspläne nun anhand dieser Einsparungen, sodass der virtuelle Einsatz Aufmerksamkeit auf Vorstandsebene erhält. Kostensensitivität beeinflusst insbesondere frühe Biotech-Unternehmen, die mehrere kleine Kohorten gleichzeitig durchführen. Dieser wirtschaftliche Treiber wird die Akzeptanz steigern, bis sich die Produktivitätslücken zwischen virtuellem und physischem Betrieb verringern.

Regulatorische Anerkennung dezentraler Modelle nach der Pandemie

Die endgültige Leitlinie der FDA vom September 2024 bestätigte Telemedizinbesuche, die Nutzung lokaler Labore und die digitale Gesundheitsdatenerfassung als vollständig akzeptabel innerhalb derselben regulatorischen Standards, die für standortbasierte Studien gelten[1]Food and Drug Administration, "Dezentrale klinische Studien für Arzneimittel, biologische Produkte und Geräte", fda.gov. Einen Monat später stimmte die Europäische Arzneimittelagentur über ICH E6(R3) zu, gültig ab Juli 2025, und verankerte dezentrale Qualitäts-durch-Design-Prinzipien[2]Europäische Arzneimittelagentur, "ICH E6(R3) Grundsätze der Guten Klinischen Praxis", ema.europa.eu. Diese Anerkennungen neutralisierten frühere Compliance-Bedenken und ebneten den Weg für grenzüberschreitende Protokolle mit einheitlichen Überwachungsregeln. Infolgedessen können globale Sponsoren virtuelle Designs nun als Standardoptionen und nicht mehr als Pilotprogramme budgetieren. Die Harmonisierung ermutigt mittelgroße Unternehmen ebenfalls, multinationale Onkologie- oder Seltene-Erkrankungen-Studien unter einem einzigen dezentralen Governance-Modell durchzuführen, was den Markt für virtuelle klinische Studien beschleunigt.

Globaler Ausbau von Hochgeschwindigkeitsverbindungen und Verbraucher-Gesundheitsgeräten

Der Breitbandausbau im asiatisch-pazifischen Raum, das Wachstum von Cloud-Rechenzentren und die ausgereifte Smartphone-Durchdringung schaffen die technische Grundlage für dezentrale Studien. Japans CAGR von 7,29 % im Bereich digitale Gesundheit, verbunden mit staatlich geförderten Kooperationen zwischen Shionogi und Akili, demonstriert den öffentlich-privaten Schwung. Kontinuierliche physiologische Signale werden nun direkt von Wearables übertragen und ersetzen episodische Klinikwerte durch hochfrequente Daten. Sponsoren integrieren diese Datenströme in primäre Endpunkte und verbessern so die statistische Aussagekraft, ohne Patientenbesuche hinzuzufügen. Robuste Konnektivität verkürzt auch die Dateiübertragungszeiten für Bildgebungs- und Genomdatensätze, was die Überwachung beschleunigt und gleichzeitig die Datenschutzgesetze in großen asiatischen Territorien erfüllt. Die Cloud-Bereitstellung gewinnt an Glaubwürdigkeit, da Regulierungsbehörden Live-Datenintegritätsprüfungen beobachten, was das Vertrauen bei Ethikkommissionen stärkt.

Steigende Nachfrage nach patientenzentrierter und inklusiver Teilnahme

Regulierungsbehörden verlangen Rekrutierungspläne, die die Krankheitsprävalenz nach Alter, Rasse und Geografie widerspiegeln. Virtuelle Werkzeuge beseitigen Transportbarrieren und Arbeitsausfälle und ermöglichen es Studien, unterrepräsentierte Bevölkerungsgruppen zu rekrutieren. Das Direct-to-Patient-Programm von Parexel verzeichnete höhere Anteile schwarzer Teilnehmer als vergleichbare standortbasierte Onkologiestudien bei gleichzeitiger Einhaltung des Protokolls. Präferenzumfragen zeigen, dass 90 % der Freiwilligen hybride Modelle akzeptieren, wenn die Reisezeit unter einer Stunde bleibt, was bestätigt, dass Flexibilität die vollständige Virtualisierung überwiegt. Diversitätsmandate und Patientenkomfort konvergieren, um den Akzeptanzschwung zu stärken, insbesondere für chronische Erkrankungen und ältere Kohorten, die Schwierigkeiten mit wiederholten Standortbesuchen haben.

Analyse der Hemmniswirkung*

| Analyse der Hemmniswirkung | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Datenschutz- und Cybersicherheitsrisiken über digitale Endpunkte | -0.7% | Global, mit erhöhter EU-DSGVO-Prüfung | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte globale regulatorische und ethische Anforderungen der Ethikkommissionen | -0.4% | Schwellenmärkte, Harmonisierungslücken | Langfristig (≥ 4 Jahre) |

| Lücken bei digitaler Kompetenz und Breitbandzugang in Patientenpopulationen | -0.5% | Ländliche Gebiete im asiatisch-pazifischen Raum, Lateinamerika und Teilen Europas | Mittelfristig (2–4 Jahre) |

| Integrationshürden mit veralteten klinischen Systemen und eSource-Silos | -0.3% | Global, am akutesten in großen Pharmaunternehmen mit alternder IT-Infrastruktur | Kurz- bis mittelfristig (≤ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutz- und Cybersicherheitsrisiken über digitale Endpunkte

Große Datenpannen bei Oracle Health und Worldwide Clinical Trials legten sensible Datensätze offen und erschütterten das Vertrauen der Sponsoren. Virtuelle Designs vervielfachen die Angriffsflächen durch Heimgeräte, WLAN-Netzwerke und vernetzte Cloud-APIs. Die DSGVO legt strenge Einwilligungs- und Übertragungsregeln fest und erhöht die Kosten für Verschlüsselung und Prüfpfade. Sponsoren erstellen mehrschichtige Lieferantenbewertungen und Cyber-Haftungsrichtlinien, bevor sie virtuelle Vorschläge genehmigen, was den Start um mehrere Wochen verzögern kann. Obwohl kein systemischer regulatorischer Stopp eingetreten ist, dämpft die Risikoprämie den CAGR-Beitrag geringfügig.

Fragmentierte globale regulatorische und ethische Anforderungen der Ethikkommissionen

Die dezentrale Leitlinie verbessert sich in reifen Märkten, doch die Variabilität bei ethischen Interpretationen bleibt im asiatisch-pazifischen Raum und in Lateinamerika bestehen. Singapur kann einen Fernzustimmungsworkflow in drei Monaten genehmigen, während China häufig sechs Monate plus einen Nachtrag zur Vor-Ort-Überprüfung benötigt. Sponsoren müssen zweisprachige Einwilligungsvarianten erstellen, Überwachungspläne duplizieren und redundante Überprüfungen für identische Protokolle einplanen. Diese Redundanzen erhöhen den Verwaltungsaufwand und schränken die Fähigkeit kleinerer Unternehmen ein, gleichzeitige multiregionale Studien durchzuführen, was das Wachstum des Marktes für virtuelle klinische Studien leicht bremst.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Studiendesign: Dominanz interventioneller Studien steht einer Beschleunigung beobachtender Studien gegenüber

Interventionelle Modelle trugen 2025 77,20 % des Umsatzes bei und unterstreichen die Abhängigkeit der Sponsoren von kontrollierter Dosierung und Sicherheitsüberwachung. Diese Führungsposition verankert die Marktgröße für virtuelle klinische Studien für zentrale Arzneimittelentwicklungsprogramme. Die regulatorische Akzeptanz der Fernverabreichung von Arzneimitteln, elektronischer Tagebücher und häuslicher Pflegebesuche sichert den Anteil bis 2031, auch wenn neue Designs entstehen. Interventionelle Protokolle verzeichneten zwischen 2019 und 2025 ein jährliches Wachstum von 4,08 %.

Beobachtungsstudien profitieren von einem prognostizierten CAGR von 7,65 % aufgrund von Mandaten für Real-World-Evidence in Zulassungsdossiers. ICH E6(R3) und die FDA-Leitlinie validieren die passive Datenerfassung von vernetzten Geräten und stärken das Vertrauen in die longitudinale Ergebnismessung. Sponsoren leiten Mittel in prospektive Registrierungsplattformen und anspruchsverknüpfte Analysen, die in routinemäßigen Versorgungsumgebungen betrieben werden. Da diese Investitionen skalieren, profitiert der gesamte Markt für virtuelle klinische Studien von diversifizierten Evidenzströmen, die über Prüfprodukte hinausgehen.

Nach Phase: Spätstadiumstudien führen, während die Akzeptanz in frühen Phasen zunimmt

Phase III erfasste 2025 48,60 % der Ausgaben, was große Patientenkohorten und lange Nachbeobachtungszeiträume widerspiegelt, die am meisten von der Fernbeteiligung profitieren. Die breite geografische Reichweite reduziert die Abbruchquote beim Screening und Bindungsverluste und festigt den Beitrag der Phase zur Marktgröße für virtuelle klinische Studien bis 2031.

Phase I verzeichnet das schnellste Wachstum von 8,74 %, da Biotechs die heimbasierte Telemetrie und virtuelle Sicherheitsüberprüfungen nutzen, um Dosiseskalationsfenster zu verkürzen. Das National Cancer Institute richtete 2024 ein Büro für virtuelle klinische Studien ein, um die frühe Onkologierekrutierung zu beschleunigen, was das institutionelle Engagement signalisiert. Protokolle der mittleren Phase II passen sich selektiv an und balancieren dezentrale Bequemlichkeit mit standortbasierter Bildgebung oder Biopsien, wenn komplexe Endpunkte spezialisierte Einrichtungen erfordern.

Nach Komponente: Softwareplattformen dominieren, während Dienstleistungen an Dynamik gewinnen

Softwareplattformen kontrollierten 2025 60,55 % des Umsatzes und unterstützen Datenerfassung, Randomisierung und Telemedizin-Interaktionen. Die Plattformbindung bleibt hoch, da regulatorische Einreichungen validierte Systeme erfordern, die Audits nach 21 CFR Part 11 bestehen. Dennoch zeigen Dienstleistungen einen CAGR von 7,31 %, da Sponsoren Protokolldesign, Logistik und regulatorische Verbindung auslagern. Die Fusion von Suvoda und Greenphire verbindet Randomisierung mit Zahlungsworkflows zu einem End-to-End-Dienstleistungspaket. Sponsoren betrachten integrierte Angebote als Absicherung gegen operative Lücken, die reine Softwarelösungen nicht schließen können, was die dienstleistungsgeführten Anteilsgewinne im Markt für virtuelle klinische Studien erklärt.

Nach Bereitstellungsmodus: Webbasierte Lösungen führen, während die Cloud-Migration zunimmt

Webbasierte Portale generierten 2025 54,60 % des Umsatzes aufgrund des universellen Browser-Zugangs, der Schulungs- und Gerätehürden minimiert. Sie bleiben der Standard für viele US-amerikanische Onkologiestudien, die Einfachheit betonen. Dennoch verzeichnen Cloud-Architekturen den schnellsten CAGR von 7,26 %, da sie Echtzeit-Analysen, globale Verfügbarkeit und skalierbare Speicherkapazität bieten, die für Video, Bildgebung und mehrkanalige Biosignale unerlässlich sind. McKinsey schätzt, dass Cloud-Datenpipelines die Studienzeitpläne um bis zu 30 % verkürzen können, was die Geschäftsfälle trotz höherer Abonnementgebühren verbessert. On-Premise-Bereitstellungen bleiben für die Datensouveränität bei finanziell sensiblen Indikationen bestehen, aber ihr Anteil nimmt ab, da verschlüsselte regionale Cloud-Knoten lokale Regulierungsbehörden zufriedenstellen.

Nach Endnutzer: Pharmaunternehmen führen, während Gerätehersteller aufholen

Pharmaunternehmen hielten 2025 einen Anteil von 51,55 % und nutzten die Lehren der Pandemie, um die Fernrekrutierung in Portfolios für Infektionskrankheiten und Onkologie zu etablieren. Die tiefen Budgets des Segments verankern den Markt für virtuelle klinische Studien. Medizingerätehersteller verzeichnen einen CAGR von 7,33 %, da digitale Therapeutika und wearablebasierte Endpunkte natürlich in dezentrale Rahmenbedingungen passen. Auftragsforschungsunternehmen nehmen eine solide Mittelposition ein, gestärkt durch ICONs Übernahme von PRA Health Sciences für USD 12 Milliarden, die mobile Gesundheitsbereitstellung und Real-World-Evidence-Assets zu ICONs Portfolio hinzufügte. Akademische Zentren expandieren methodisch, da Fördermittel der National Institutes of Health hybride Lernstudien fördern, die Gemeinschaftsstandorte und Heimüberwachung integrieren.

Nach Indikation: Dominanz der Onkologie bleibt bestehen, während Neurologie hervortritt

Onkologie lieferte 2025 einen Anteil von 37,85 %, unterstützt durch die Ermutigung der Regulierungsbehörden, Patientenreisen während intensiver Chemostrahlungspläne zu reduzieren. Häusliche Pflege, elektronische Symptomberichterstattung und Overnight-Kurierpakete machen dezentrale Onkologie in großem Maßstab machbar. Neurologie weist einen CAGR von 9,28 % auf, da digitale Biomarker motorische und kognitive Signale kontinuierlich erfassen. Roche setzt solche Maßnahmen in mehr als 30 Studien ein und geht über klinisch bewertete Skalen hinaus. Kardiovaskuläre und endokrine Studien schreiten mit tragbaren EKG- und Glukosesensorverbindungen voran, während Protokolle für seltene Erkrankungen durch den globalen Fernzugang zu ultra-seltenen Populationen machbar werden und den adressierbaren Markt für virtuelle klinische Studien erweitern.

Geografische Analyse

Nordamerika trug 2025 58,75 % des Umsatzes bei, angetrieben durch die Klarheit der FDA und eine robuste Breitbandabdeckung, die eine hohe Rekrutierungsgeschwindigkeit unterstützen. Anbieter wie IQVIA, ICON und Parexel betreiben schlüsselfertige hybride Modelle, und Palantir-Analysen innerhalb von Parexel verkürzen Zwischenanalysen um Wochen durch die Automatisierung der Datenabstimmung. Trotz der Führungsposition veranlassen steigende Standortkosten und Talentmangel Sponsoren, sich in Richtung kostengünstigerer Regionen zu diversifizieren, was das Wachstum des nordamerikanischen Anteils dämpft, aber absolute Umsatzgewinne im Markt für virtuelle klinische Studien bewahrt.

Der asiatisch-pazifische Raum weist bis 2031 den höchsten CAGR von 6,71 % auf. Die Health Sciences Authority Singapurs und die Therapeutic Goods Administration Australiens haben beschleunigte dezentrale Genehmigungswege eingeführt und die Prüfzeit auf etwa 90 Tage verkürzt. Die regionalen Hubs von Novotech nutzen mehrsprachige Koordinatoren und Telemedizinnetzwerke, die städtische und ländliche Standorte erreichen, und erhöhen die Patientenvielfalt. Japans Gesundheitsministerium finanziert App-basierte Adhärenzpiloten, während Chinas Anstieg des Studienvolumens um 57 % die Kapazität der Region unterstreicht, globale Zulassungsstudien zu beherbergen, auch inmitten komplexer ethischer Rahmenbedingungen.

Europa verzeichnet stetige Gewinne, da ICH E6(R3) die Erwartungen der Mitgliedstaaten angleicht. Die DSGVO fügt Compliance-Schichten hinzu, doch ihre Reife bietet klare operative Leitfäden für Datenverantwortliche. Das EU-Informationssystem für klinische Studien zentralisiert Einreichungen und beseitigt länderspezifische Portale, die zuvor den Start verlangsamten. Das Vereinigte Königreich betreibt nach dem Brexit eine separate, aber parallele Leitlinie, die virtuelle Protokolle weiterhin unterstützt. Insgesamt überwiegt die transparente Aufsicht die Verwaltungsbelastung und stellt sicher, dass der europäische Beitrag zum Markt für virtuelle klinische Studien wächst, wenn auch in moderatem Tempo.

Wettbewerbslandschaft

Das Wettbewerbsfeld vereint große Auftragsforschungsunternehmen-Konsolidierer mit agilen Softwarespezialisten. ICONs Kauf von PRA Health Sciences für USD 12 Milliarden schafft ein kombiniertes Netzwerk, das traditionelle und hybride Designs in einem Vertrag verwaltet, USD 150 Millionen projizierte Synergien liefert und den One-Stop-Komfort für Sponsoren verbessert. Die Fernerfassungsmodule von IQVIA integrieren sich mit seiner KI-gesteuerten Standortvorhersage-Engine, um Rekrutierungsverzögerungen vorherzusagen und adaptive Rekrutierung auszulösen. Parexel und Palantir kombinieren tiefgreifende Analysen mit dezentraler Durchführung, um Bereinigungszyklen in der Studienmitte zu reduzieren.

Plattformanbieter konzentrieren sich auf Automatisierung. Medidata nutzt generative KI, um die eCOA-Erstellungszeit von mehreren Tagen auf 30 Minuten zu reduzieren und dabei Validierungsprotokolle beizubehalten. Suvodas Randomisierungsmodul ist nun direkt mit den Patientenzahlungsschienen von Greenphire verbunden und schließt eine Compliance-Lücke, die zuvor manuelle Abstimmung erforderte. Kleinere Marktteilnehmer wie PhaseV sichern sich Venture-Runden, um KI-gesteuerte Protokolloptimierung zu verfeinern, die aus früheren Einsätzen lernt, und fordern Marktführer in Bezug auf Geschwindigkeit und Kosten heraus.

Chancen in weißen Flecken entstehen in Neurologie und seltenen Erkrankungen. Altoida treibt Algorithmen für kognitive Ferntests voran, die in frühen Alzheimer-Studien validiert wurden, und positioniert sich als spezialisierter Datenanbieter und nicht als vollständiges Auftragsforschungsunternehmen. Auftragsforschungsunternehmen und Softwareanbieter kooperieren, um krankheitsspezifische Module zu bündeln, mit dem Ziel, Nischen-Expertise in standardisierte Produktangebote umzuwandeln. Das Ergebnis ist ein Markt, in dem sowohl technologische Differenzierung als auch Servicepakete über Vertragsabschlüsse entscheiden und den Markt für virtuelle klinische Studien dynamisch halten.

Branchenführer im Markt für virtuelle klinische Studien

Medable Inc.

IQVIA Inc.

Parexel International Corp.

Labcorp (Covance)

ICON plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Lokavant startete Spectrum v15 für die Studienprognose in hybriden Umgebungen.

- März 2025: ICON schloss die Übernahme von PRA Health Sciences für USD 12 Milliarden ab und stärkte damit dezentrale Fähigkeiten.

- Februar 2025: Charles River Laboratories kooperierte mit Sanofi zur Entwicklung nicht-klinischer virtueller Kontrollgruppen zur Reduzierung der Tierforschung.

- Januar 2025: Lindus Health schloss eine Finanzierungsrunde über USD 55 Millionen ab, um seine Plattform für virtuelle klinische Studien zu skalieren.

- Januar 2025: Suvoda und Greenphire kündigten eine Fusion an und schufen einen integrierten Technologie-Stack für Randomisierung und Patientenzahlungen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für virtuelle klinische Studien als alle Technologieplattformen und zugehörigen Dienstleistungen, die es Sponsoren ermöglichen, interventionelle, beobachtende oder Studien mit erweitertem Zugang durchzuführen, bei denen die meisten Patientenidentifikationen, Einwilligungen, Datenerfassungen und Überwachungen aus der Ferne über sichere Software, vernetzte Geräte und lokale Gesundheitsdienstleister erfolgen. Die Umsätze umfassen Lizenz-, Abonnement- und Servicegebühren, die mit solchen dezentralen oder hybriden Ausführungsmodellen verbunden sind.

Ausschluss aus dem Umfang: Routinemäßige Telemedizinbesuche, die nicht mit einem genehmigten klinischen Studienprotokoll verknüpft sind, sind ausgeschlossen.

Segmentierungsübersicht

- Nach Studiendesign

- Interventionell

- Beobachtend

- Erweiterter Zugang

- Nach Phase

- Phase I

- Phase II

- Phase III

- Phase IV

- Nach Komponente

- Softwareplattformen

- Dienstleistungen

- Nach Bereitstellungsmodus

- Webbasiert

- Cloudbasiert

- On-Premise

- Nach Endnutzer

- Pharma- und Biopharma-Unternehmen

- Medizingerätehersteller

- Auftragsforschungsunternehmen

- Akademische und Forschungseinrichtungen

- Nach Indikation

- Onkologie

- Herz-Kreislauf-Erkrankungen

- Neurologie

- Endokrine und metabolische Erkrankungen

- Seltene Erkrankungen / Orphan-Erkrankungen

- Andere Indikationen

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten sprachen mit Leitern klinischer Operationen bei Sponsoren, Leitern für digitale Gesundheit bei globalen Auftragsforschungsunternehmen und Hauptprüfern in Nordamerika, Europa und Asien. Diese Gespräche testeten Akzeptanzkurven, enthüllten Preisspannen und verfeinerten Volumenannahmen, bevor unser Team das Modell eingefroren hat.

Desk-Research

Wir begannen mit internationalen Studienregistern wie ClinicalTrials.gov, EU-CTR und dem WHO ICTRP, um die steigende Anzahl digital unterstützter Studien zu kartieren. Sektorstatistiken zur Leitlinienannahme wurden aus den Portalen der FDA, der EMA und der japanischen PMDA extrahiert. Weißbücher der Decentralized Trials & Research Alliance, begutachtete Artikel in Contemporary Clinical Trials und Kostenangaben in 10-K-Berichten von Auftragsforschungsunternehmen bereicherten unser Verständnis der Preisgestaltung. Dow Jones Factiva lieferte Echtzeit-Nachrichten zu Fusionen, während Versanddaten für vernetzte Wearables aus IDC-Trackern dazu beitrugen, die Technologieakzeptanz zu kalibrieren. Die aufgeführten Quellen sind illustrativ; viele andere öffentliche Aufzeichnungen trugen zur Datenerhebung, Validierung und Klärung bei.

Marktgrößenbestimmung und Prognose

Ein Top-down-Ansatz beginnt mit globalen Forschungs- und Entwicklungsausgaben und dem Universum registrierter Studien und wendet dann beobachtete Anteile dezentraler Studien nach Phase und Design an. Ausgewählte Bottom-up-Prüfungen, Lieferanten-Rollups von Plattformabonnements und durchschnittliche Servicegebühren multipliziert mit aktiven Studienzahlen, validieren und passen die Gesamtwerte an. Zu den wichtigsten verfolgten Variablen gehören neue interventionelle Starts, Penetration der Fernzustimmung, durchschnittliche eCOA-Lizenzgebühren, Smartphone-Abdeckung in Zielkohorten und Zeitpunkt wichtiger regulatorischer Leitlinien. Multivariate Regression auf diese Treiber, überlagert mit Szenarioanalysen zu regulatorischen Veränderungen, generiert den Ausblick für 2025–2030.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse durchlaufen Varianzprüfungen, Peer-Review und die Genehmigung durch leitende Analysten. Berichte werden jährlich aktualisiert, mit Zwischenbearbeitungen, die durch Ereignisse wie neue FDA-Leitlinien ausgelöst werden, um sicherzustellen, dass Kunden die aktuellste Ansicht erhalten.

Warum Mordors Basislinie für virtuelle klinische Studien Zuverlässigkeit gebietet

Veröffentlichte Marktwerte weichen oft voneinander ab, weil Forschungsunternehmen unterschiedliche Servicekörbe, Währungsbasen und Aktualisierungsrhythmen wählen. Unser disziplinierter Umfang, jährlicher Aktualisierungsrhythmus und Dual-Route-Modellierung halten solche Abweichungen begrenzt.

Wichtige Lücken entstehen, wenn andere Verlage generische Telemedizinumsätze in Studiengesamtwerte einbeziehen, hybride Designs übersehen oder einheitliches Wachstum über Phasen hinweg ohne Validierung anwenden.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 9,77 Mrd. (2025) | ||

| USD 9,30 Mrd. (2024) | Globales Beratungsunternehmen A | Lässt hybride Studien aus und verwendet den Währungsdurchschnitt von 2023 |

| USD 9,86 Mrd. (2025) | Branchenverband B | Erfasst nur Software, ignoriert Dienstleistungsumsätze |

| USD 12,90 Mrd. (2025) | Regionales Beratungsunternehmen C | Bezieht angrenzende eSource-Plattformen und Telemedizinkonsultationen ein |

Der Vergleich zeigt, dass Mordor, wenn inkonsistente Einschlüsse bereinigt und Servicegebühren mit Marktteilnehmern gegengeprüft werden, eine ausgewogene, transparente Basislinie liefert, auf die Entscheidungsträger sich verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für virtuelle klinische Studien?

Der Markt für virtuelle klinische Studien erreichte im Jahr 2026 USD 10,32 Milliarden.

Wie schnell wird der Markt für virtuelle klinische Studien voraussichtlich wachsen?

Prognosen deuten auf einen CAGR von 5,62 % hin, was den Umsatz bis 2031 auf USD 13,56 Milliarden steigern wird.

Welches Studiendesign dominiert heute virtuelle Studien?

Interventionelle Studien führen mit 77,20 % des Umsatzes im Jahr 2025, obwohl Beobachtungsdesigns mit dem schnellsten CAGR von 7,65 % expandieren.

Welche Geografie bietet die höchste Wachstumschance?

Der asiatisch-pazifische Raum zeigt die schnellste Entwicklung mit einem CAGR von 6,71 %, unterstützt durch optimierte Regulierungen und große Patientenpools.

Was ist der wichtigste regulatorische Meilenstein zur Unterstützung virtueller Studien?

Die endgültige Leitlinie der FDA vom September 2024 und die ICH E6(R3)-Grundsätze der Europäischen Arzneimittelagentur bieten gemeinsam einen harmonisierten globalen Rahmen für dezentrale klinische Forschung.

Wie werden Cybersicherheitsbedenken bei virtuellen klinischen Studien angegangen?

Sponsoren schreiben nun mehrschichtige Verschlüsselung, Lieferantenaudits und DSGVO-konforme Datenverarbeitung vor, um Risiken zu mindern, die durch jüngste Branchenpannen aufgezeigt wurden.

Seite zuletzt aktualisiert am: