Marktgröße und Marktanteil des Netzwerks klinischer Prüfzentren

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

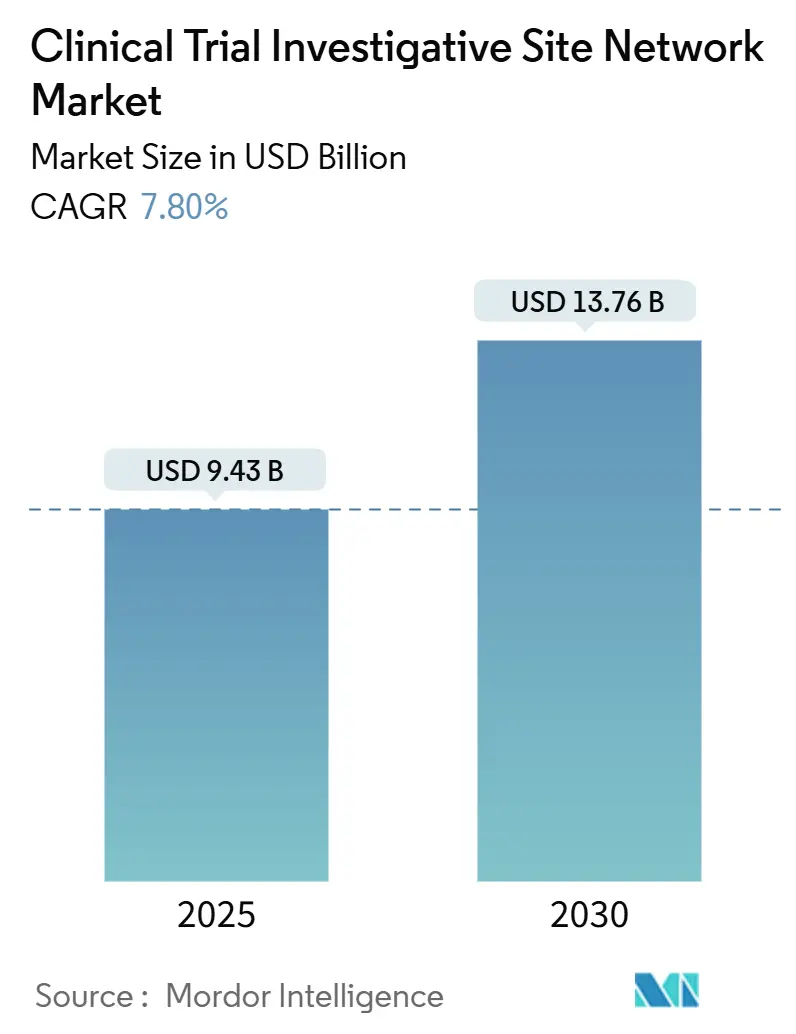

| Marktgröße (2025) | 9.43 Milliarden US-Dollar |

| Marktgröße (2030) | 13.76 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.80% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse des Netzwerks klinischer Prüfzentren von Mordor Intelligence

Die Marktgröße für Netzwerke klinischer Prüfzentren erreichte im Jahr 2025 einen Wert von 9,43 Milliarden USD und wird voraussichtlich bis 2030 auf 13,76 Milliarden USD anwachsen, was einer CAGR von 7,8 % im Prognosezeitraum entspricht. Sponsoren konsolidieren die Studiendurchführung innerhalb großer Mehrstandortplattformen, um Protokolldesigns zu verwalten, die routinemäßig mehr als 1 Million Datenpunkte umfassen – eine Verdoppelung gegenüber dem vergangenen Jahrzehnt. Die steigenden Biotech-F&E-Ausgaben von 161 Milliarden USD im Jahr 2023 sichern einen stetigen Fluss von Frühphasenstudien und begünstigen Netzwerke mit umfassender Sicherheitsüberwachungsinfrastruktur. Einzelhandelsapotheken treten in den Markt ein, um die Einschreibungsvielfalt zu erhöhen, während der Asien-Pazifik-Raum durch Kosteneinsparungen von 30–40 % und ausgereifte regulatorische Wege an Fahrt gewinnt. Bevorzugte Anbietervereinbarungen zwischen Standortnetzwerken und CROs verschärfen die Kapazitäten und treiben Investitionen in KI-gestützte CTMS-Plattformen voran, die die Belastung durch Mehrfachsysteme für Prüfer verringern.

Wichtigste Erkenntnisse des Berichts

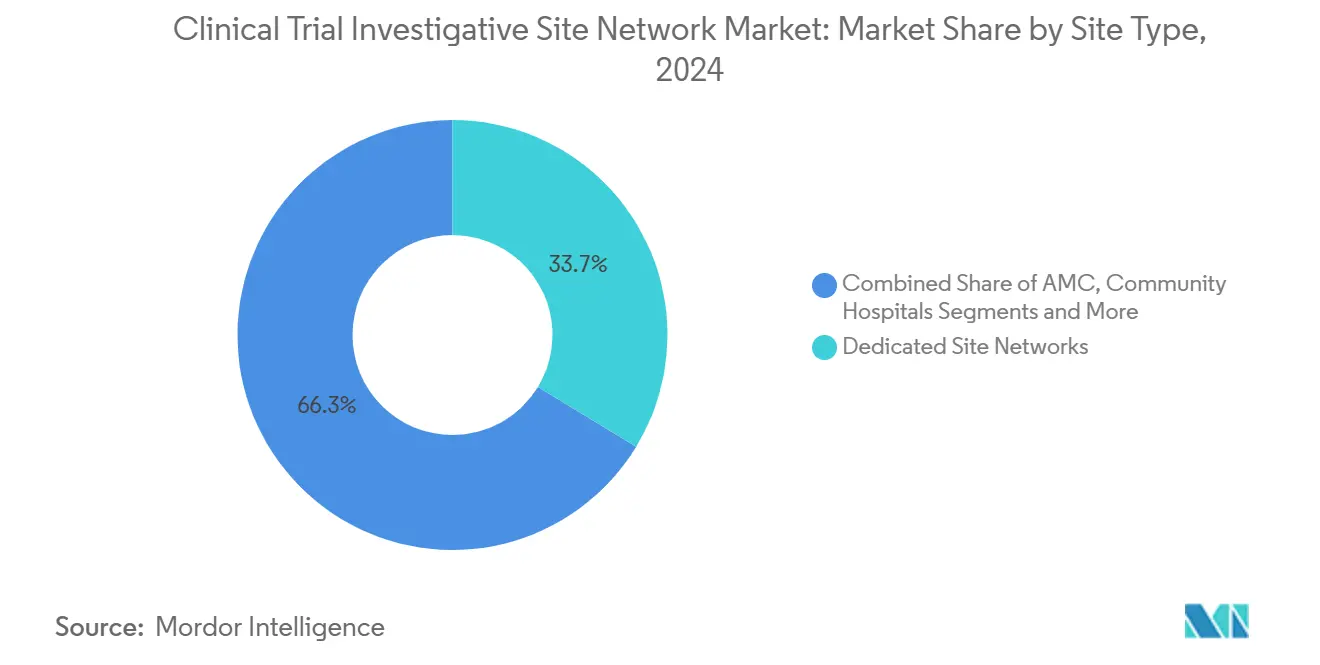

- Nach Standorttyp erfassten dedizierte Netzwerke im Jahr 2024 einen Marktanteil von 33,7 % am Markt für Netzwerke klinischer Prüfzentren, während Gesundheitskliniken im Einzelhandel bis 2030 voraussichtlich mit einer CAGR von 6,8 % wachsen werden.

- Nach therapeutischem Bereich behielt die Onkologie im Jahr 2024 eine Umsatzführerschaft von 42,5 %; seltene Erkrankungen und Orphan-Erkrankungen werden bis 2030 voraussichtlich mit einer CAGR von 8,2 % wachsen.

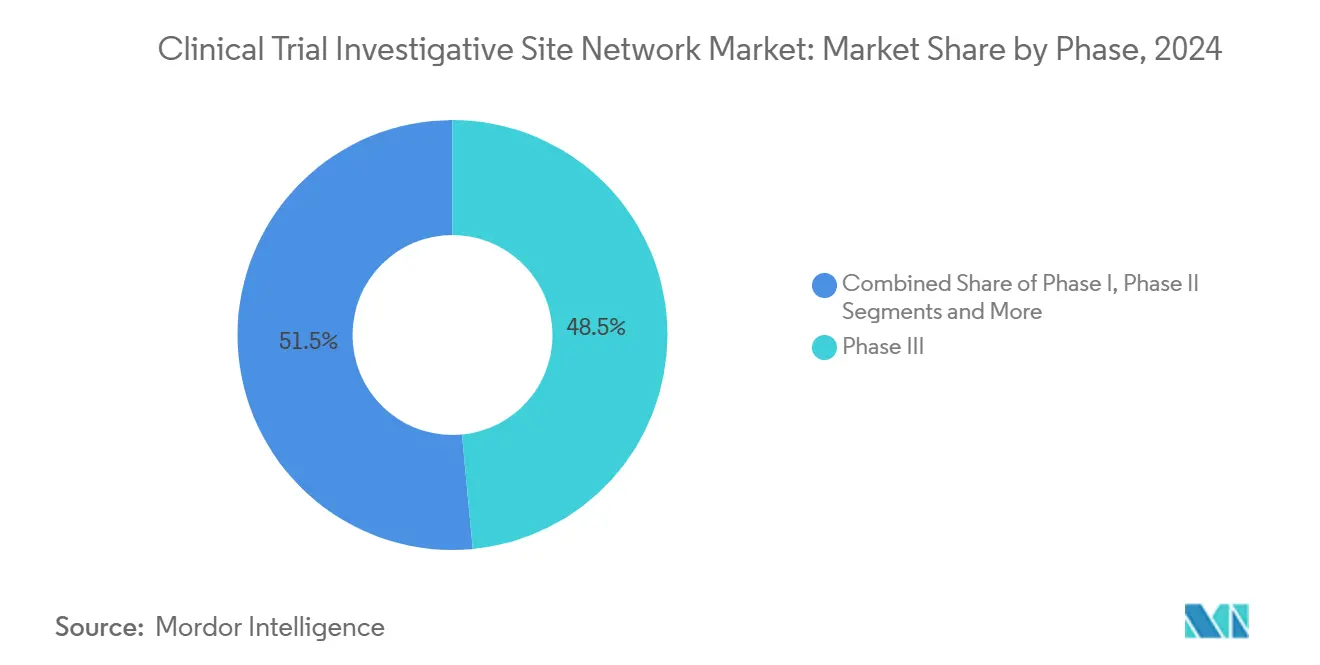

- Nach Phase entfiel auf Phase III im Jahr 2024 ein Anteil von 48,5 % an der Marktgröße für Netzwerke klinischer Prüfzentren, während Frühphasen- und Erweiterte-Zugangs-Programme bis 2030 voraussichtlich mit einer CAGR von 7,5 % wachsen werden.

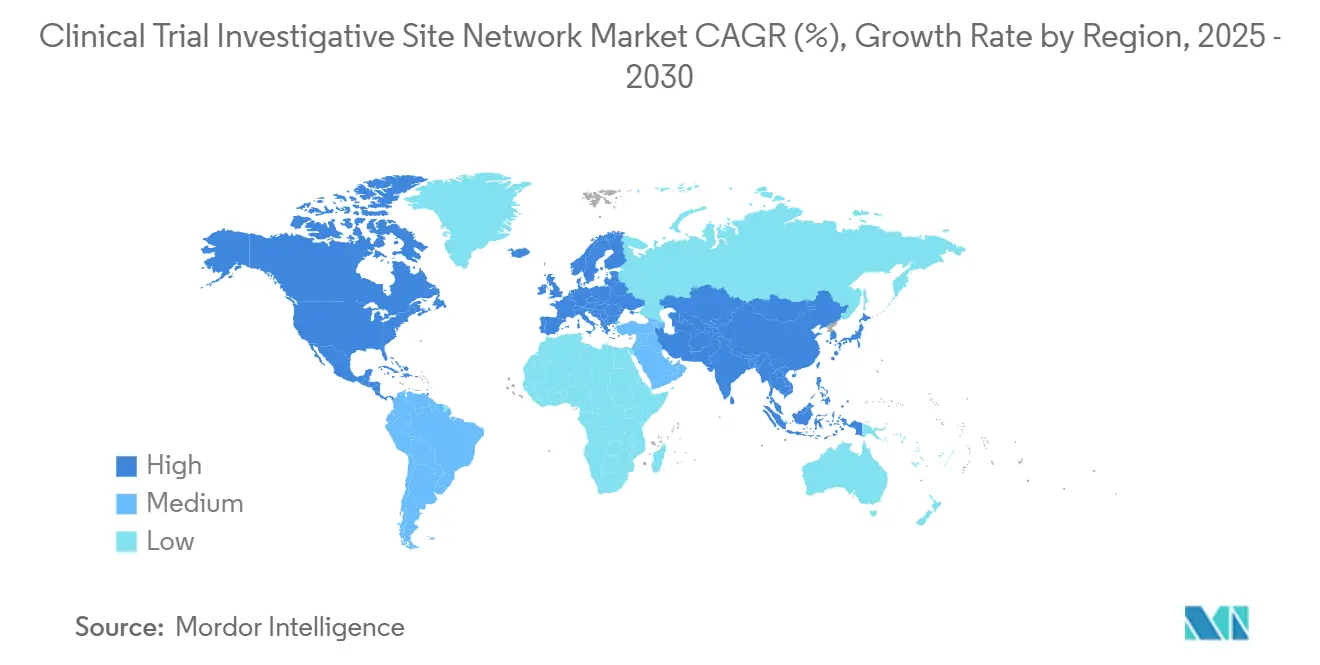

- Nach Geografie hielt Nordamerika im Jahr 2024 einen Umsatzanteil von 42,8 %, während der Asien-Pazifik-Raum bis 2030 voraussichtlich die höchste CAGR von 8,3 % verzeichnen wird.

Globale Trends und Erkenntnisse im Markt für Netzwerke klinischer Prüfzentren

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Protokollkomplexität treibt die Nachfrage nach Mehrstandortnetzwerken | +1.80% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Dezentralisierte und hybride Studienmodelle stärken Standortnetzwerkpartnerschaften | +1.50% | Global | Kurzfristig (≤ 2 Jahre) |

| Steigende Biotech-Finanzierung für Frühphasenstudien | +1.20% | Nordamerika mit Ausweitung auf den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| CRO-Konsolidierung fördert bevorzugte Anbieterstandortvereinbarungen | +0.90% | Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Unterversorgte Gemeinschaften seltener Erkrankungen suchen zweckgebundene Netzwerke | +0.70% | Entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Einzelhandelsgesundheitsanbieter erweitern den Patientenzugang | +0.60% | Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Protokollkomplexität treibt die Nachfrage nach Mehrstandortnetzwerken

Phase-III-Protokolle erfordern heute durchschnittlich 170 Verfahren, gegenüber 106 im Jahr 2002. Dieser Anstieg der Arbeitsbelastung um 67 % verlangsamt die Rekrutierung und verlängert die Zykluszeiten, was Sponsoren dazu veranlasst, Studien an Netzwerke mit standardisierten Verfahren über mehrere Geografien hinweg zu verlagern.[1]Kenneth A. Getz, "The Impact of Bad Protocols," ScienceDirect, sciencedirect.com Konsolidierte Plattformen verteilen die Verfahrensbelastung und reduzieren die jährlich für nicht-kernbezogene Aufgaben aufgewendeten 4–6 Milliarden USD. Robuste Qualitätsmanagementsysteme, die in Netzwerke eingebettet sind, entsprechen auch den ICH-E6(R3)-Rückverfolgbarkeitsmandaten und verschaffen Mehrstandortbetreibern einen Compliance-Vorteil. Infolgedessen steigt die Prüferbelastung weiterhin um 10,5 % jährlich, was die Netzwerknachfrage verstärkt.

Dezentralisierte und hybride Studienmodelle stärken Standortnetzwerkpartnerschaften

Hybriddesigns, die Telebesuche mit Vor-Ort-Bewertungen kombinieren, entwickeln sich vom Experiment zur Norm, wobei 77 % der Sponsoren bis 2025 eine Einführung planen. Die Nutzung digitaler Plattformen ist um 239 % gestiegen und hat die Abhängigkeit von fragmentierten Technologieanbietern um 62 % reduziert.[2]Deborah Borfitz, "Future Looks Bright for Decentralized Clinical Trials," Clinical Research News Online, clinicalresearchnewsonline.com Standortnetzwerke, die ePRO, Fernüberwachung und Gemeinschaftskliniken integrieren, berichten von einer um 10 % schnelleren Rekrutierung und einer 400-prozentigen Verbesserung der demografischen Vielfalt. ICONs Accellacare verbindet nun 112 Standorte, die 9 Millionen Patienten betreuen, und verdeutlicht damit die Skalenvorteile. Patienten bevorzugen für komplexe Besuche weiterhin Reisezeiten von unter 1 Stunde, was koordinierte Hybridmodelle attraktiv macht.

Steigende Biotech-Finanzierung für Frühphasenstudien

Biotech-Börsengänge haben im Jahr 2024 3 Milliarden USD eingebracht und Kapital in Machbarkeitsnachweis-Pipelines gelenkt, die auf Erstanwendung-am-Menschen-Expertise angewiesen sind. Dedizierte Frühphasennetzwerke erzielen Premiumgebühren dank intensiver Sicherheitsüberwachung und Biomarker-Analytik, die die von Sponsoren genannte 31-prozentige Protokollunsicherheitshürde mindern. Die beschleunigten Zulassungswege des Asien-Pazifik-Raums in Südkorea und Taiwan verkürzen die Genehmigungsfristen um 20–30 % und fördern die geografische Expansion. Phase-I- und Phase-II-Spezialisten kombinieren zunehmend Vor-Ort-Telemetrie mit virtuellen Nachsorgeuntersuchungen, was die Bindungsrate in Onkologie- und Seltene-Erkrankungen-Kohorten verbessert.

CRO-Konsolidierung fördert bevorzugte Anbieterstandortvereinbarungen

ICONs Übernahme von PRA Health Sciences für 12 Milliarden USD ist ein Beispiel für eine Fusionswelle, die CROs in die Lage versetzt, langfristige Kapazitätsblöcke mit führenden Standortnetzwerken auszuhandeln. Rahmendienstleistungsverträge vereinfachen die Governance, senken die Kosten pro Patient und standardisieren SOPs. Netzwerke erzielen stabile Einnahmen, während CROs durch funktionale Ressourcierungsmodelle den Overhead reduzieren. Technologie ist dabei entscheidend: IQVIAs One Home for Sites konsolidiert Anmeldedaten und Schulungsunterlagen, um die Anmeldemüdigkeit des Personals zu verringern. Die Hürden steigen für eigenständige Standorte ohne integrierte digitale Infrastruktur.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Prüferburnout und hohe Personalfluktuation | -1.40% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Strenge Datenschutzbestimmungen | -0.80% | EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Steigende Versicherungs- und Haftungskosten für Standorte | -0.60% | Entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Zurückhaltung der Sponsoren gegenüber nicht validierten rein virtuellen Netzwerken | -0.40% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Prüferburnout und hohe Personalfluktuation

Fünfundneunzig Prozent der Krebszentren berichten von Personalengpässen, die Studien verzögern und die Datenqualität beeinträchtigen. Der Pandemiestress trieb die Fluktuation klinischer Forschungsassistenten auf 30 %, und 46 % der Standorte lehnen nun neue Studien ab.[3]WCG Clinical, "WCG's 2024 Clinical Research Site Challenges Report," WCGClinical.com, wcgclinical.com Vergütungslücken und begrenzte Karrierewege erschweren die Einstellung. Netzwerke setzen eSource und eConsent ein, um manuelle Aufgaben zu reduzieren, und starten globale Schulungsprogramme, doch diese Investitionen belasten die Margen kurzfristig.

Strenge Datenschutzbestimmungen (DSGVO, HIPAA-Aktualisierungen)

DSGVO-Bußgelder haben seit 2018 1,6 Milliarden EUR überschritten, was das Compliance-Risiko unterstreicht. Mehrjurisdiktionsnetzwerke jonglieren mit abweichenden Aufbewahrungsregeln, Verschlüsselungsstandards und Lokalisierungsmandaten. Die HIPAA-Modernisierung und US-amerikanische Landesgesetze fügen weitere Komplexitätsebenen hinzu und erfordern kostspielige Upgrades von Prüfpfaden und Einwilligungsworkflows. Größere Netzwerke können diese Kosten absorbieren; kleinere Betreiber haben oft Schwierigkeiten, die regulatorische Parität aufrechtzuerhalten, was ihre Wettbewerbsfähigkeit einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Standorttyp: Dedizierte Netzwerke führen die Konsolidierung an

Dedizierte Netzwerke kontrollierten im Jahr 2024 33,7 % des Umsatzes, was das Vertrauen der Sponsoren in zentralisierte SOPs und einheitliche Qualitätskontrollen widerspiegelt, die die Anlaufzeiten beschleunigen. Gesundheitskliniken im Einzelhandel wachsen mit einer CAGR von 6,8 %, da Ketten Treueprogramme nutzen, um vielfältige Patienten vorab zu screenen und die Standortaktivierungskosten zu senken. Gemeinschaftskrankenhäuser und akademische Medizinzentren bleiben für hochakute therapeutische Bereiche unverzichtbar, stehen jedoch unter Margendruck durch Private-Equity-Zusammenschlüsse, die schnellere Vertragslaufzeiten ermöglichen.

Einzelhandelsanbieter wie CVS Health leiten 100 Millionen USD an Infrastrukturfinanzierung in gemeinschaftsbasierte Forschungsmodelle und erweitern den hybriden Einsatz für Studien zu chronischen Erkrankungen. Dedizierte Plattformen antworten mit fortschrittlicher Analytik, die Screen-Fail-Raten prognostiziert und die Öffentlichkeitsarbeit in Echtzeit anpasst. Der daraus resultierende Wettbewerb entfacht ein Wettrüsten bei Dienstleistungen: Virtuelle Pflege, Blutentnahme zu Hause und Concierge-Reiseservice entwickeln sich zu Standardangeboten. Der Markt für Netzwerke klinischer Prüfzentren tendiert infolgedessen zu Vollservicebetreibern, die stationäre Kapazitäten mit dezentralisierten Erweiterungen verbinden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach therapeutischem Bereich: Dominanz der Onkologie steht vor Wachstum bei seltenen Erkrankungen

Die Onkologie hielt im Jahr 2024 einen Umsatzanteil von 42,5 %, gestützt durch etablierte Prüfergemeinschaften und die Komplexität biomarkerreicher Protokolle, die eine Integration zentraler Labore erfordern. Das Segment der seltenen Erkrankungen wächst jedoch am schnellsten mit einer CAGR von 8,2 % bis 2030, begünstigt durch regulatorische Anreize und ein wachsendes Angebot an Gen- und Zelltherapien. Zweckgebundene Netzwerke für seltene Erkrankungen nutzen nationale Patientenregister, um schwer auffindbare Populationen zu lokalisieren und die Einschreibungsgeschwindigkeit zu verbessern.

Kardiometabolische Studien nutzen Einzelhandelsapothekenpartnerschaften, um elektronische Verschreibungsdaten auszuwerten und geeignete Kandidaten zu identifizieren, während Programme für Infektionskrankheiten die häusliche Gesundheitspflege integrieren, um Krankenhausbesuche zu reduzieren. ZNS-Erkrankungen erfordern spezialisierte Bildgebungs- und neurologische Beurteilungsinstrumente, was die Standortauswahl auf Netzwerke mit dedizierten EEG-Einheiten und geschulten Bewertern lenkt. Da Sponsoren auf Antikörper-Wirkstoff-Konjugate und Radiopharmazeutika setzen, steigt die Nachfrage nach strahlungsqualifizierten Standorten, die strenge Handhabungsprüfungen bestehen.

Nach Phase: Dominanz der Spätphasen verschiebt sich in Richtung Früher Zugang

Phase III entfiel im Jahr 2024 auf 48,5 % der Marktgröße für Netzwerke klinischer Prüfzentren, was auf hohe Patientenzahlen und strenge regulatorische Kontrolle zurückzuführen ist. Programme für frühen Zugang und Compassionate Use steigen jedoch mit einer CAGR von 7,5 %, da Patienteninteressengruppen für eine beschleunigte Behandlung eintreten. Netzwerke, die eine beschleunigte IRB-Überprüfung und Echtzeit-Sicherheitsberichterstattung beherrschen, sichern sich in diesen Programmen einen Wettbewerbsvorteil.

Phase-I-Betreiber differenzieren sich durch interne bioanalytische Laboratorien und Telemetrieeinheiten, die schnelle Dosiseskalationsentscheidungen ermöglichen. In Phase II multiplizieren adaptive Designs und Plattformstudien die Teilstudienlogistik; Netzwerke reagieren mit integrierten Datenhubs, die die Verblindungsintegrität wahren und gleichzeitig Zwischenergebnisse mit Lenkungsausschüssen teilen. Solche Fähigkeiten verkürzen die Entwicklungszeiten und ziehen Biotech-Sponsoren an, die eine Machbarkeitsnachweis-Validierung vor der Series-C-Finanzierung anstreben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika trug im Jahr 2024 42,8 % des Umsatzes bei, verankert durch eine dichte Konzentration von Sponsorhauptsitzen und ausgereiften CRO-Ökosystemen. Prüferburnout und steigende Berufshaftpflichtprämien veranlassen Netzwerke, Terminplanung, Fernüberwachung und eConsent zu automatisieren, um den Durchsatz aufrechtzuerhalten. Einzelhandelsapotheken stören konventionelle Modelle, indem sie Studien-Kioske in Primärversorgungseinrichtungen integrieren und die Reichweite unter unterrepräsentierten Minderheiten verbessern. Das Interesse von Private Equity bleibt stark, wie GHO Capitals Expansion von Velocity Clinical Research auf 37 US-amerikanische Standorte zeigt.

Der Asien-Pazifik-Raum ist die am schnellsten wachsende Geografie mit einer CAGR-Prognose von 8,3 %, bedingt durch Kosteneffizienz von 30–40 % und Initiativen zur regulatorischen Harmonisierung. Südkorea und Taiwan verkürzen die Genehmigungsfristen durch beschleunigte Zulassungswege, und Japans PMDA verbessert parallele wissenschaftliche Beratungsprogramme, die Protokolländerungen reduzieren. China priorisiert Onkologie und Orphan-Arzneimittel über Durchbruchstherapie-Schnellverfahren und nutzt einen Pool von 17.000 zertifizierten Prüfern; regionale Netzwerke kooperieren mit lokalen Krankenhäusern, um sprachliche Anforderungen und kulturelle Unterschiede bei der informierten Einwilligung zu bewältigen.

Europa wächst stetig und profitiert von der Umsetzung der EU-Verordnung über klinische Prüfungen, die Einreichungen zentralisiert und Anlaufzeiten beschleunigt. Abweichende DSGVO-Auslegungen und Post-Brexit-Zollformalitäten erhöhen jedoch die Logistikkosten, was Netzwerke dazu veranlasst, doppelte Hubs auf dem europäischen Festland und im Vereinigten Königreich einzurichten. Aufstrebende Regionen in Lateinamerika, dem Nahen Osten und Afrika bieten Rekrutierungsvorteile bei Infektionskrankheiten- und Impfstoffstudien, stehen jedoch vor Infrastrukturlücken. Netzwerke mit Telegesundheits- und mobilen Pflegeanlagen überbrücken Einrichtungsdefizite und halten dabei unterschiedliche Einfuhrlizenzregeln für Prüfpräparate ein.

Wettbewerbslandschaft

Der Markt ist mäßig fragmentiert: Die fünf größten Netzwerke kontrollieren deutlich weniger als 30 % des globalen Umsatzes, doch die Konsolidierung beschleunigt sich. Velocity Clinical Research wuchs durch von GHO Capital unterstützte Akquisitionen, während Centricity Research 40 Standorte unter einheitlichen SOPs integriert. ICONs Accellacare-Expansion auf 112 Standorte in acht Ländern demonstriert Skalenvorteile bei einheitlicher Vertragsgestaltung und Patientenansprache.

Technologie ist ein entscheidender Differenzierungsfaktor. IQVIAs Orchestrated Clinical Trials aggregiert EHR, eSource und Wearables, um die Dateneingabe auf Standortebene um 60 % zu reduzieren. Verilys Viewpoint CTMS zentralisiert Kalenderverwaltung und Finanzen und reduziert die Anmeldungen der Prüfer von neun Systemen auf eines. Einzelhandelsanbieter nutzen Verschreibungsdatenbanken, um Patienten mit chronischen Erkrankungen in hohem Volumen vorab zu screenen, und fordern traditionelle Netzwerke in Bezug auf Geschwindigkeit und Diversitätskennzahlen heraus.

Chancen in weißen Flecken bestehen in unterversorgten Geografien und Kohorten seltener Erkrankungen. Life-Science-Sponsoren suchen Netzwerke, die Studien schnell in Gesundheitswüsten starten können, in denen 80 % der US-amerikanischen Landkreise keine aktiven Studienstandorte haben. Netzwerke, die mobile Kliniken und Tele-Neurologie einbetten, erweitern den Zugang und wahren dabei die Datenintegrität. Kapitalzuflüsse aus Private Equity unterstützen fortlaufende Fusionen und Übernahmen und treiben die Standardisierung von eSource, Fernüberwachung und zentralisierten Budgetierungstools in erworbenen Vermögenswerten voran.

Branchenführer im Bereich Netzwerke klinischer Prüfzentren

Velocity Clinical Research

Accellacare (ICON plc)

Centricity Research

Synexus

WCG Site Network

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Headlands Research erwarb einen Standort in Puerto Rico und erweiterte damit die Patientenvielfalt für multiregionale Studien.

- Mai 2025: Tempus wählte das TIME-Netzwerk für die Durchführung von Phase-I-Onkologiestudien und betonte dabei die Fähigkeiten zur molekularen Profilierung.

- März 2025: ICON plc konsolidierte PMG und MeDiNova unter dem Accellacare-Netzwerk und schuf damit 112 Standorte mit integrierten dezentralisierten Funktionen.

- Januar 2025: Suvoda vereinbarte eine Fusion mit Greenphire zur Bildung einer durchgängigen Plattform für Randomisierung, Versorgung und Patientenzahlungen.

Berichtsumfang des globalen Marktes für Netzwerke klinischer Prüfzentren

| Akademische Medizinzentren |

| Gemeinschaftskrankenhäuser |

| Dedizierte Standortnetzwerke / SMOs |

| Gesundheitskliniken im Einzelhandel |

| Private Arztpraxen |

| Onkologie |

| Kardiometabolismus |

| Infektionskrankheiten |

| ZNS-Erkrankungen |

| Seltene Erkrankungen und Orphan-Erkrankungen |

| Phase I |

| Phase II |

| Phase III |

| Phase IV / Beobachtungsstudien |

| Früher Zugang / Erweiterter Zugang |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Standorttyp | Akademische Medizinzentren | |

| Gemeinschaftskrankenhäuser | ||

| Dedizierte Standortnetzwerke / SMOs | ||

| Gesundheitskliniken im Einzelhandel | ||

| Private Arztpraxen | ||

| Nach therapeutischem Schwerpunktbereich | Onkologie | |

| Kardiometabolismus | ||

| Infektionskrankheiten | ||

| ZNS-Erkrankungen | ||

| Seltene Erkrankungen und Orphan-Erkrankungen | ||

| Nach Phase | Phase I | |

| Phase II | ||

| Phase III | ||

| Phase IV / Beobachtungsstudien | ||

| Früher Zugang / Erweiterter Zugang | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Netzwerke klinischer Prüfzentren im Jahr 2030 erreichen?

Der Markt wird voraussichtlich bis 2030 einen Wert von 13,76 Milliarden USD erreichen, was einer CAGR von 7,85 % ab 2025 entspricht.

Welche Region wird bis 2030 voraussichtlich am schnellsten wachsen?

Der Asien-Pazifik-Raum wird voraussichtlich die höchste CAGR von 8,3 % verzeichnen, unterstützt durch Kostenvorteile und regulatorische Harmonisierung.

Welches Standorttypensegment zeigt das schnellste Wachstum?

Gesundheitskliniken im Einzelhandel wachsen mit einer CAGR von 6,8 %, da Unternehmen wie CVS und Walgreens ihre Präsenz in der Gemeinschaft für die Studienrekrutierung nutzen.

Wie groß ist der Anteil der Onkologie am Markt?

Die Onkologie entfiel im Jahr 2024 auf 42,5 % des Gesamtumsatzes und unterstreicht damit ihre Dominanz bei der Nachfrage nach komplexen Studien.

Welche technologischen Fähigkeiten differenzieren führende Netzwerke?

KI-gestützte CTMS-Plattformen, die eSource, Wearables und Fernüberwachung konsolidieren, reduzieren den Dateneingabeaufwand und verbessern die Prüferzufriedenheit.

Warum gewinnen Programme für frühen Zugang an Bedeutung?

Patienteninteressengruppen und unterstützende regulatorische Rahmenbedingungen beschleunigen das Volumen von Studien mit frühem Zugang, was zu einer CAGR von 7,5 % in diesem Teilsegment führt.

Seite zuletzt aktualisiert am: