Marktgröße und Marktanteil für landwirtschaftliche Pflanz- und Düngemaschinen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

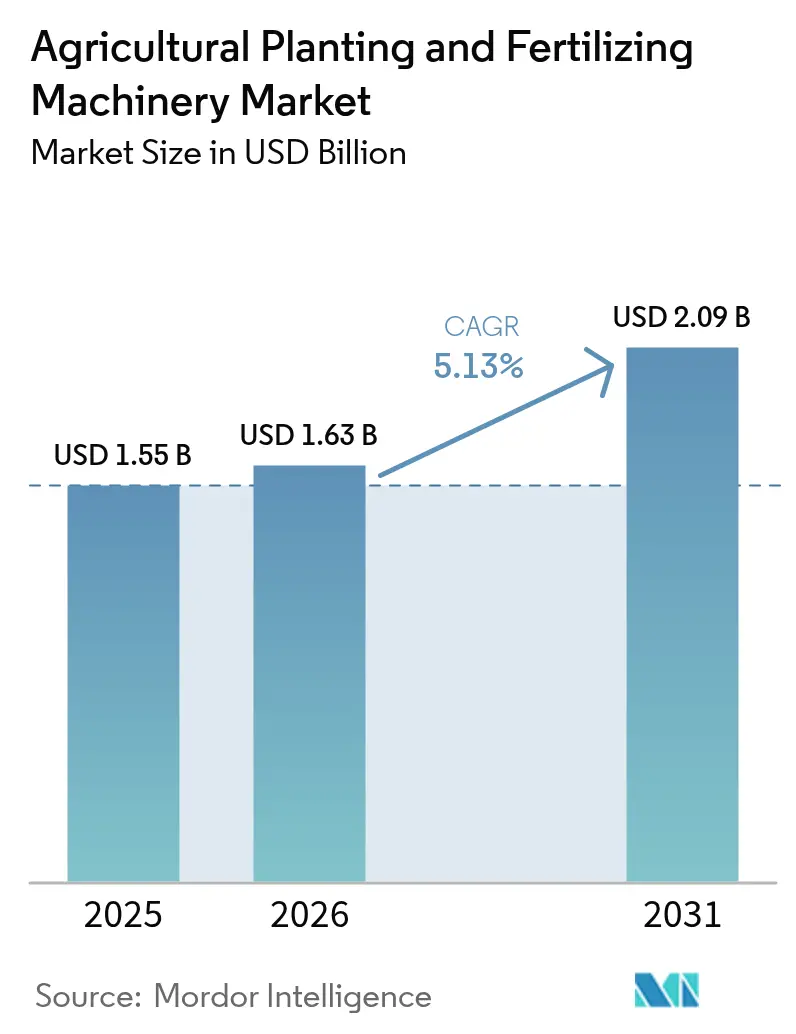

| Marktgröße (2026) | 1.63 Milliarden US-Dollar |

| Marktgröße (2031) | 2.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.13% CAGR |

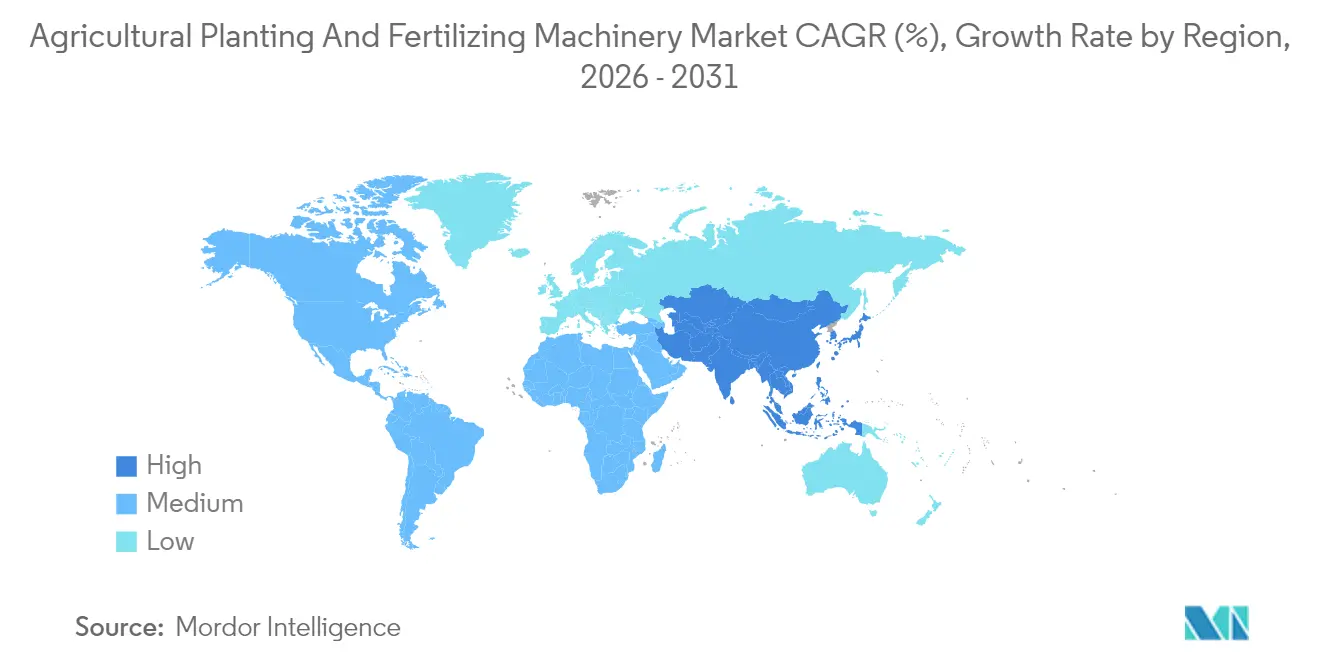

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

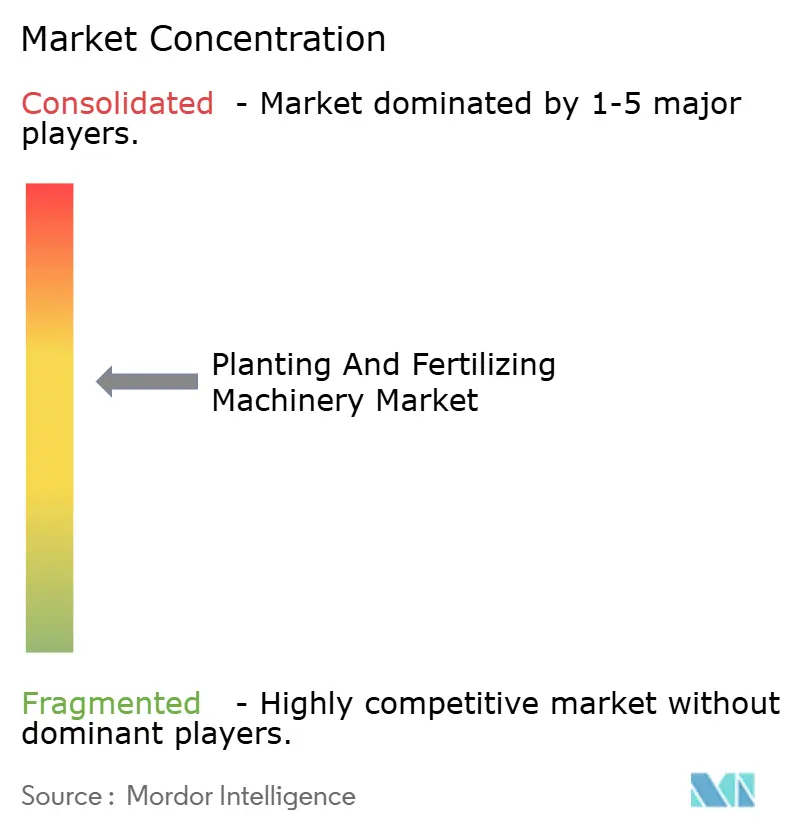

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für landwirtschaftliche Pflanz- und Düngemaschinen von Mordor Intelligence

Die Marktgröße für landwirtschaftliche Pflanz- und Düngemaschinen wurde im Jahr 2025 auf USD 1,55 Milliarden geschätzt und wird voraussichtlich von USD 1,63 Milliarden im Jahr 2026 auf USD 2,09 Milliarden bis 2031 anwachsen, mit einer CAGR von 5,13 % während des Prognosezeitraums (2026–2031). Kapitalintensität und lange Ersatzzyklen setzen dem Wachstum eine natürliche Obergrenze, doch anhaltender Arbeitskräftemangel, strengere Umweltvorschriften und wachsende Chancen durch CO₂-Gutschriften veranlassen Landwirte dazu, veraltete Geräte durch präzisionsfähige Modelle zu ersetzen. Mittelgroße Betriebe betrachten Technologien zur variablen Ausbringungsrate zunehmend als duales Werkzeug, das den Hektarertrag steigert und verifizierte Emissionsreduzierungen erschließt. Engpässe in der Halbleiterversorgung verlängern weiterhin die Lieferzeiten für GPS (Globales Positionierungssystem)-Module, doch die Branche gestaltet Steuergeräte auf Basis alternativer Chips um, um die Produktion aufrechtzuerhalten. Unterdessen sorgen Geschäftsmodelle, die agronomische Analysen mit Hardware und Finanzierung bündeln, für anhaltendes Umsatzwachstum, selbst dort, wo die Stückverkäufe stagnieren.

Wichtigste Erkenntnisse des Berichts

- Nach Typ führten Pflanzmaschinen im Jahr 2025 mit einem Marktanteil von 60,40 % am Markt für landwirtschaftliche Pflanz- und Düngemaschinen, während Düngemaschinen voraussichtlich bis 2031 mit einer CAGR von 6,67 % wachsen werden.

- Nach Geografie entfiel 2025 ein Umsatzanteil von 35,02 % auf Nordamerika, während Asien-Pazifik mit einer CAGR von 7,72 % bis 2031 das schnellste regionale Wachstum verzeichnen dürfte.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für landwirtschaftliche Pflanz- und Düngemaschinen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rückgang der Verfügbarkeit landwirtschaftlicher Arbeitskräfte | +1.2% | Global, besonders ausgeprägt in Nordamerika, Europa und Australien | Mittelfristig (2–4 Jahre) |

| Steigende Mechanisierungsraten in der Landwirtschaft | +0.9% | Schwerpunkt Asien-Pazifik, Übertragung auf Subsahara-Afrika | Langfristig (≥ 4 Jahre) |

| Wachsende Verbreitung der Präzisionslandwirtschaft | +1.4% | Nordamerika und Europa führend, Ausweitung auf Brasilien und Argentinien | Kurzfristig (≤ 2 Jahre) |

| Staatliche Subventionen und zinsgünstige Kreditlinien | +0.8% | Indien, China, ausgewählte EU-Mitgliedstaaten | Mittelfristig (2–4 Jahre) |

| Entstehung von Landwirtschaftstechnologie-als-Dienstleistung (ATaaS)-Modellen | +0.5% | Nordamerika, Pilotprogramme in Brasilien und Indien | Langfristig (≥ 4 Jahre) |

| CO₂-Gutschriften für regenerative Landwirtschaft bei präziser Eingabeplatzierung | +0.4% | Nordamerika, Europäische Union und Australien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rückgang der Verfügbarkeit landwirtschaftlicher Arbeitskräfte

Angespannte Arbeitsmärkte verringern die saisonale Arbeitskräftebasis um zweistellige Prozentwerte, insbesondere in den Vereinigten Staaten und Westeuropa, was Betreiber dazu veranlasst, auf automatisierte Sämaschinen und Streuer umzusteigen, die weniger Feldüberfahrten erfordern. Daten des USDA zeigen, dass die landwirtschaftliche Beschäftigung unter das Niveau vor 2020 gefallen ist, obwohl die Anbaufläche stabil geblieben ist – eine Lücke, die die Kosten verzögerter Arbeitsgänge verstärkt[1]Quelle: Landwirtschaftsministerium der Vereinigten Staaten, „Erhebung zur landwirtschaftlichen Beschäftigung”, USDA.gov. Geräte, die Telematik mit Aufgabenautomatisierung kombinieren, ermöglichen es einem Bediener, mehrere Maschinen gleichzeitig zu überwachen, wodurch die Arbeitsproduktivität gesteigert wird, ohne mit der Lohninflation Schritt halten zu müssen. Trotz der Effizienzgewinne ist die Nachfrage in Regionen mit struktureller Unterbeschäftigung gedämpft, was ihre globale Reichweite kurzfristig begrenzt.

Steigende Mechanisierungsraten in der Landwirtschaft

Staatlich geförderte Mechanisierungsinitiativen in Indien und China wandeln Subsistenzparzellen in halbgewerbliche Einheiten um, die gemeinschaftlich neue Geräte finanzieren können. Indiens Untermission zur landwirtschaftlichen Mechanisierung erstattete im Jahr 2024 bis zu 50 % der Maschinenkosten für Frauen und Angehörige benachteiligter Kasten. Chinas genossenschaftliches Landnutzungsmodell ermöglicht es Dörfern, Präzisionspflanzmaschinen gemeinsam zu nutzen, die sich einzelne Haushalte nicht leisten können. Der Schwung hängt jedoch stark von anhaltender fiskalischer Unterstützung ab; frühere Subventionskürzungen lösten Auftragseinbrüche aus, was diesen Treiber anfällig für Haushaltszyklen macht.

Wachsende Verbreitung der Präzisionslandwirtschaft

Variable Saat- und Düngungsraten werden zum Standard, nachdem begutachtete Studien zweistellige Einsparungen bei Betriebsmitteln ohne Ertragsverluste bestätigt haben. Compliance-Druck verstärkt das wirtschaftliche Argument: Die EU-Strategie „Vom Hof auf den Tisch” zielt auf eine 20-prozentige Düngemittelreduzierung bis 2030 ab[2]Quelle: Europäische Kommission, „Strategie Vom Hof auf den Tisch”, ec.europa.eu. OEMs (Originalausrüstungshersteller) liefern nun die Kompatibilität mit Ausbringungskarten als Standardmerkmal, was den Aufpreis reduziert und die Attraktivität für kostenorientierte Landwirte erhöht.

Staatliche Subventionen und zinsgünstige Kreditlinien

Der Kapitalzugang bleibt der entscheidende Faktor für Erstkäufer. Kanadas Programm für saubere Agrartechnologie vergab im Jahr 2024 CAD 50 Millionen (USD 37 Millionen) für Präzisionsgeräte. Die Refinanzierung durch Indiens NABARD (Nationale Bank für Landwirtschaft und ländliche Entwicklung) senkte die Traktorkreditzinsen auf 4 %, wodurch die Gerätefinanzierung unter die Inflationsrate fiel[3]Quelle: Nationale Bank für Landwirtschaft und ländliche Entwicklung, „Fonds für ländliche Infrastrukturentwicklung”, nabard.org. Solche Programme verkürzen die Amortisationszeiten, doch ihr Wegfall kann die Nachfrage rasch abkühlen, wie Brasiliens Rücknahme von Agrarkrediten im Jahr 2023 gezeigt hat.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Geräteinvestition | -0.7% | Global, besonders ausgeprägt in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Komplexe Betriebs- und Wartungsanforderungen | -0.5% | Regionen mit begrenzten technischen Beratungsdiensten | Mittelfristig (2–4 Jahre) |

| Volatilität bei Halbleiterzöllen und Sensoren in der Lieferkette | -0.4% | Global, konzentriert in Präzisionsgerätesegmenten | Kurzfristig (≤ 2 Jahre) |

| Datenschutz- und Cybersicherheitsbedenken bei vernetzten Maschinen | -0.2% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Geräteinvestition

Präzisionspflanzmaschinen mit variabler Ausbringungskapazität kosten zwischen USD 80.000 und USD 120.000, was das Jahreseinkommen vieler Betriebe unter 200 Hektar übersteigt. Begrenzte Sicherheiten und hohe Kreditzinsen in Subsahara-Afrika und Südasien konzentrieren den Besitz bei kapitalstarken Betreibern. Genossenschaftliche Modelle und Leasing mindern den Kapitalbedarf, doch die knappe ländliche Infrastruktur erschwert großräumiges Teilen.

Komplexe Betriebs- und Wartungsanforderungen

GPS-Kalibrierung, die Handhabung von Ausbringungskarten und Sensordiagnosen erfordern Fachkenntnisse, die in Regionen mit zurückgebauten Beratungsprogrammen häufig fehlen. Eine Umfrage im Mittleren Westen aus dem Jahr 2024 ergab, dass 38 % der Bediener die Funktion für variable Ausbringungsraten trotz vorhandener Ausstattung nicht aktivierten. Die Bemühungen der OEMs zur Vereinfachung der Benutzeroberflächen setzen stabile Mobilfunknetze voraus – eine schwache Verbindung in vielen ländlichen Gebieten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Präzision treibt das Wachstum der Düngemaschinen

Pflanzmaschinen erzielten im Jahr 2025 einen Marktanteil von 60,40 % am Markt für landwirtschaftliche Pflanz- und Düngemaschinen und unterstrichen damit ihre Rolle als Arbeitsanker in Reihenkulturbetrieben. Drillmaschinen dominieren die Getreideanbauflächen dank mechanischer Einfachheit, niedrigerem Kaufpreis und Kompatibilität mit kleinen Parzellen. Pflanzmaschinen und Verpflanzmaschinen bedienen hochwertige Gemüse- und Tabakkulturen; ihre Preisprämie begrenzt die Verbreitung auf Regionen mit intensivem Gartenbau und verfügbarem Kredit. Für Düngemaschinen wird bis 2031 eine CAGR von 6,67 % prognostiziert, was sie zur am schnellsten wachsenden Komponente des Marktes für landwirtschaftliche Pflanz- und Düngemaschinen macht. Ausbringungskarten und Strafen für Nährstoffabfluss veranlassen Betreiber, Breitstreugeräte durch Maschinen mit variabler Ausbringungsrate zu ersetzen, die Betriebsmittelverschwendung reduzieren und Compliance-Anforderungen erfüllen. Kombisämaschinen für Saat und Dünger erledigen beide Aufgaben in einer Überfahrt und sparen Kraftstoff sowie Bodenfeuchte in Trockengebieten.

Umweltvorschriften verstärken die Nachfrage nach Mengensteuerung. Die EU-Nitratrichtlinie erzwingt Stickstoffauswaschungsgrenzen und beschleunigt den Ersatz veralteter Streuer durch sensorgeführte Varianten. In Nordamerika verknüpfen CO₂-Programme Ausgleichszahlungen mit verifizierten Nährstoffreduktionen, wodurch Präzisionsdüngung zu einer Einkommensquelle statt einer optionalen Funktion wird. Hersteller liefern Steuergeräte jetzt standardmäßig mit, was die Preislücke verkleinert und die Marktgröße für präzisionsfähige Streuer im Markt für landwirtschaftliche Pflanz- und Düngemaschinen erweitert.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Umsatzanteil von 35,02 % am Markt für landwirtschaftliche Pflanz- und Düngemaschinen, bedingt durch großflächige Mais- und Sojabohnenbetriebe, die Maschinen als Produktivitätshebel betrachten. Die Ersatznachfrage dominiert: Betreiber rüsten auf, um die Präzisionskapazität zu erhalten, statt die Stückzahlen zu erhöhen. Kanadas Präriebauern bevorzugen luftdruckbetriebene Hochleistungssämaschinen, die für Direktsaatrückstände geeignet sind. Mexiko beginnt, gemeinschaftliche Ejido-Parzellen zu mechanisieren, doch Kredithürden verlangsamen den Wandel.

Für Asien-Pazifik wird bis 2031 eine CAGR von 7,72 % prognostiziert – das schnellste regionale Wachstum im Markt für landwirtschaftliche Pflanz- und Düngemaschinen. Chinas Dorfgenossenschaften bündeln Ressourcen, um GPS-geführte Pflanzmaschinen zu kaufen, die dichte Pflanzfenster optimieren. Indiens Förderprogramme richten sich an von Frauen geführte Selbsthilfegruppen und erweitern so die adressierbare Kundenbasis. Japan und Australien repräsentieren ausgereifte Nischen, in denen Ersatzkäufe und Präzisionsnachrüstungen den Wert steigern, selbst wenn die Stückzahlen stagnieren. Australiens Verbreitung von Systemen für kontrollierten Fahrzeugverkehr erfordert hochgenaue Führung, was die Nachfrage nach fortgeschrittenen Pflanzmaschinen weiter ankurbelt.

Europas Markt dreht sich um politikgebundene Nachhaltigkeitsbedingungen. Subventionszahlungen hängen nun von nachweisbaren Nährstoffeinsparungen ab, was mengengesteuerte Streuer unerlässlich macht. Deutschland und Frankreich führen die Verbreitung dank robuster Händlernetzwerke an. Das Vereinigte Königreich verschiebt nach dem Brexit die Förderung von Flächenleistungen auf Umweltergebnisse, was Gerätekäufe stimuliert, die Felddaten erfassen und validieren. Südeuropa hinkt aufgrund zersplitterter Betriebe und alternder Betreiber hinterher, doch Genossenschaftseigentum gewinnt an Bedeutung. Südamerika konzentriert sich auf Brasilien und Argentinien, beide angetrieben durch exportorientierte Sojabohnen- und Maisbetriebe. Brasiliens MODERFROTA-Kreditprogramm hat historisch Käufe unterstützt, doch seine Rücknahme im Jahr 2023 offenbarte die Nachfrageempfindlichkeit gegenüber fiskalischen Veränderungen. Argentiniens Währungsvolatilität lenkt Käufer zu im Inland gefertigten Pflanzmaschinen, die Zuverlässigkeit bei geringerer Präzision bieten. Der Nahe Osten und Afrika bleiben Schwellenmärkte; Saudi-Arabiens Projekte in kontrollierten Umgebungen sind Lichtblicke für hochwertige Streuer im Wüstenanbau.

Wettbewerbslandschaft

Der Sektor weist eine moderate Konzentration auf, wobei Deere & Company, CNH Industrial, AGCO Corporation, Kubota Corporation und Mahindra & Mahindra Limited einen bescheidenen Umsatzanteil halten. Vertikale Integration ermöglicht es den etablierten Anbietern, Geräte, Finanzierung und agronomische Software zu bündeln und Kunden durch mehrjährige Serviceverträge zu binden. Debatten über das Recht auf Reparatur in den Vereinigten Staaten bedrohen diesen Wettbewerbsmoat, indem sie OEMs zur Offenlegung von Diagnosen und Ersatzteilkatalogen zwingen. Eine regulatorische Lockerung könnte Serviceerlöse für unabhängige Anbieter öffnen und die OEM-Marge beschneiden.

Aufstrebende Wettbewerber nutzen Präzisionsnischen. Horsch und Väderstad bieten Hochgeschwindigkeitspflanzmaschinen mit individueller Reihensteuerung an und sprechen Landwirte an, die Bestandsgleichmäßigkeit priorisieren. Great Plains Manufacturing und Monosem fokussieren sich auf Konservierungs- und Reihensämaschinen für gemischte Fuhrparks. Sensorspezialisten lizenzieren Hardware an etablierte Hersteller und monetarisieren Algorithmen, wodurch die Wertschöpfung von Metall zu Datenschichten verschoben wird.

Strategische Verschiebungen unterstreichen die digitale Ausrichtung. CNH Industrial hat mit Microsoft kooperiert, um Azure-Analysen in Feldterminals einzuspeisen und die Latenz bei Ausbringungskarten zu reduzieren. AGCOs Fendt Momentum-Pflanzmaschine nutzt Reihenabschaltung zur Verringerung von Überlappungen und erzielt Premium-Preisgestaltung bei technologieorientierten Betreibern. Kubotas Beteiligung an Bloomfield Robotics bringt KI-basiertes Monitoring in seine Pflanzmaschinenreihe. Mahindra hat die indische Kapazität ausgebaut, um die subventionsgetriebene ländliche Nachfrage zu bedienen. CLAAS integriert die Streuersteuerung in Traktordisplays und vereinfacht so die Einführung in Europas strengem regulatorischem Umfeld.

Marktführer für landwirtschaftliche Pflanz- und Düngemaschinen

CNH Industrial NV

AGCO Corporation

Kubota Corporation

Deere & Company

Mahindra & Mahindra Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- November 2025: SKY Agriculture hat die FALCON T-Reihe gezogener Düngerstreuer eingeführt, die fortschrittliche Präzisionstechnologien wie dynamische Wägung, ISOBUS-Steuerung und das FertiEye-System bietet, welches branchenweite Anerkennung erhalten hat. Das Gerät zeichnet sich durch seine Vielseitigkeit aus und ermöglicht es Landwirten, innerhalb von 7 Minuten zwischen dem Ausbringen von granuliertem Dünger und Nassbulkgut zu wechseln. Dies gewährleistet Effizienz, Präzision und Anpassungsfähigkeit an unterschiedliche Feldbedingungen.

- September 2025: Amazone bereitet sich auf die Einführung des weltweit ersten vollautonomen Düngerstreuers vor, der ohne Fahrer betrieben werden kann und dabei eine präzise Ausbringung gewährleistet. Diese Entwicklung, die vor der Agritechnica enthüllt wurde, integriert fortschrittliche GPS-Führung und Automatisierungssysteme, um die Effizienz zu steigern und den Arbeitskräftebedarf in der modernen Landwirtschaft zu minimieren.

- September 2025: Väderstad stellte auf der Agritechnica 2025 seine neuen Spirit- und Inspire-Drillmaschinen vor, die mit der TriForce II-Saatscharaufhängung für verbesserte Tiefenkontrollpräzision ausgestattet sind. Diese Drillmaschinen bieten erhöhten Schardruck, hydraulische Tiefeneinstellung und verbesserte Bestandsetablierung unter verschiedenen Bodenbedingungen.

Berichtsumfang des globalen Marktes für landwirtschaftliche Pflanz- und Düngemaschinen

Der Markt für landwirtschaftliche Pflanz- und Düngemaschinen umfasst landwirtschaftliche Geräte wie Drillmaschinen, Pflanzmaschinen, Streuer und Spritzen, die eine effiziente Aussaat und präzise Düngemittelausbringung ermöglichen. Diese Maschinen steigern die landwirtschaftliche Produktivität, minimieren Ressourcenverschwendung und fördern nachhaltige landwirtschaftliche Praktiken. Der Markt für landwirtschaftliche Pflanz- und Düngemaschinen ist nach Typ in Pflanzmaschinen und Düngemaschinen segmentiert. Der Pflanzmaschinenmarkt ist nach Typ (Drillmaschinen sowie Pflanzmaschinen & Verpflanzmaschinen) segmentiert, und das Düngemaschinen-Segment (Kombisämaschinen für Saat und Dünger sowie Düngerstreuer). Der Markt ist außerdem nach Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika und Afrika) segmentiert. Der Bericht bietet Marktgrößen und Prognosen in Wert (USD) für alle oben genannten Segmente.

| Pflanzmaschinen | Drillmaschinen |

| Pflanzmaschinen und Verpflanzmaschinen | |

| Düngemaschinen | Kombisämaschinen für Saat und Dünger |

| Düngerstreuer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Spanien | |

| Russland | |

| Italien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten | Saudi-Arabien |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Typ | Pflanzmaschinen | Drillmaschinen |

| Pflanzmaschinen und Verpflanzmaschinen | ||

| Düngemaschinen | Kombisämaschinen für Saat und Dünger | |

| Düngerstreuer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Spanien | ||

| Russland | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten | Saudi-Arabien | |

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für landwirtschaftliche Pflanz- und Düngemaschinen im Jahr 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 USD 2,09 Milliarden erreichen, ausgehend von USD 1,63 Milliarden im Jahr 2026.

Welches Gerätesegment wächst am schnellsten?

Düngerstreuer werden voraussichtlich das höchste Wachstum erzielen und bis 2031 mit einer CAGR von 6,67 % wachsen.

Warum ist Asien-Pazifik die am schnellsten wachsende Region?

Staatliche Subventionen, Landkonsolidierung und wachsende Verbreitung von Präzisionstechnologien erhöhen die Mechanisierungsraten und unterstützen eine regionale CAGR von 7,72 %.

Wie beeinflusst Arbeitskräftemangel die Geräteanfrage?

Der Mangel an Saisonarbeitskräften treibt Betriebe zu automatisierten Pflanzmaschinen und Streuern, die Feldarbeiten in engeren Zeitfenstern abschließen.

Seite zuletzt aktualisiert am: