Marktgröße und Marktanteil für Saatgutaufbereitungsmaschinen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 4.80 Milliarden US-Dollar |

| Marktgröße (2031) | 6.87 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.92% CAGR |

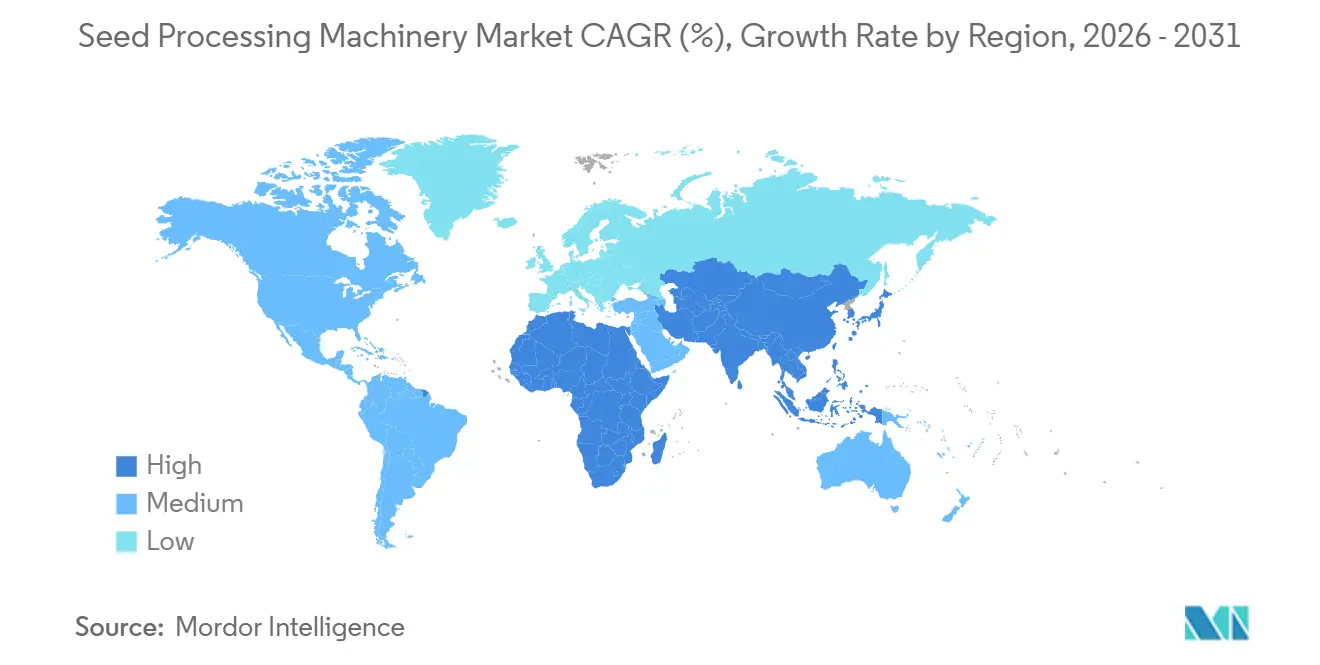

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Saatgutaufbereitungsmaschinen von Mordor Intelligence

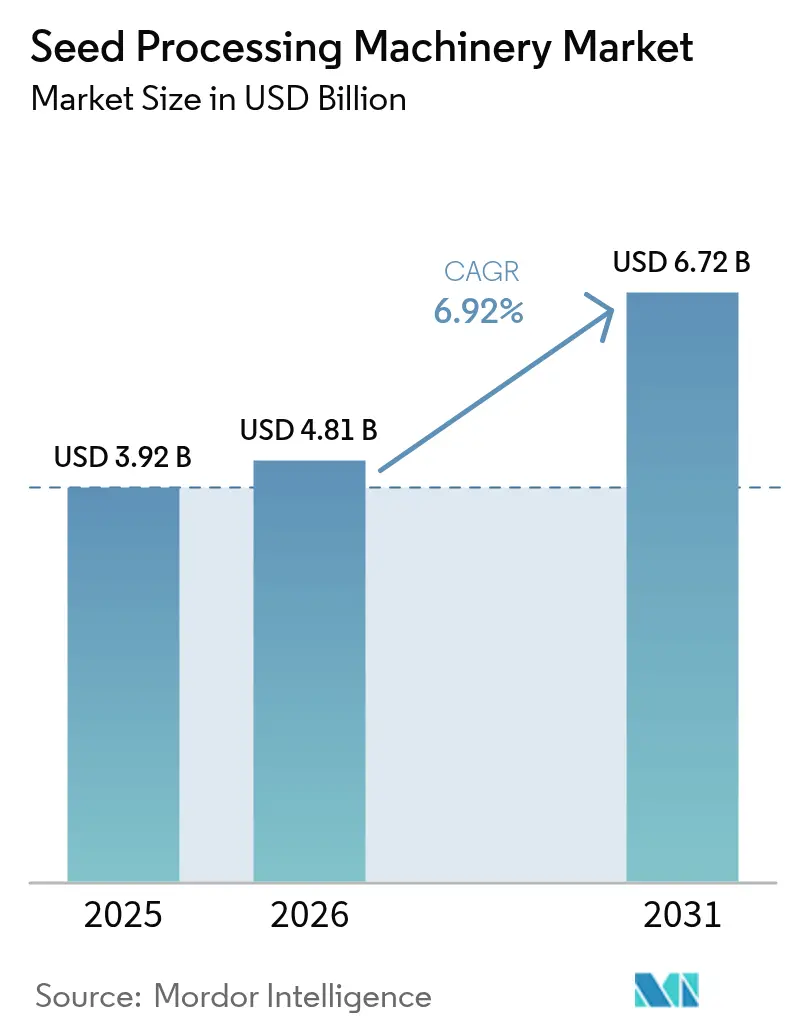

Die Marktgröße für Saatgutaufbereitungsmaschinen wurde im Jahr 2025 auf USD 3,92 Milliarden geschätzt und soll bis 2026 auf USD 4,81 Milliarden ansteigen und bis 2031 USD 6,72 Milliarden erreichen, mit einer CAGR von 6,92 % von 2026 bis 2031. Eine stärkere Betonung der Saatgutqualität, der Einhaltung von Lebensmittelsicherheitsvorschriften und der Wirtschaftlichkeit von behandeltem Saatgut verändert die Beschaffungsprioritäten. Die Automatisierung der optischen Sortierung und die sensorbasierte Feuchtigkeitskontrolle senken die Arbeitskosten und verbessern die Keimraten, was Verarbeiter dazu veranlasst, manuelle und halbautomatische Linien abzulösen. Subventionierte Kreditprogramme in Ländern wie Indien, Brasilien und den Vereinigten Staaten senken die Anfangskosten und ermutigen kleine und mittelgroße Käufer, in Saatgutaufbereitungsmaschinen zu investieren. Der Wettbewerb verschärft sich jedoch, da chinesische und indische Anbieter niedrigere Preise anbieten, etablierte europäische Marken herausfordern und die Margen in der Kategorie 1–10 Metrische Tonnen pro Stunde unter Druck setzen. Lieferkettenprobleme bei Hyperspektralkameras und Industriesensoren sowie Bedenken hinsichtlich der Datensouveränität in der Europäischen Union und Nordamerika stellen weiterhin Herausforderungen dar.

Wichtigste Erkenntnisse des Berichts

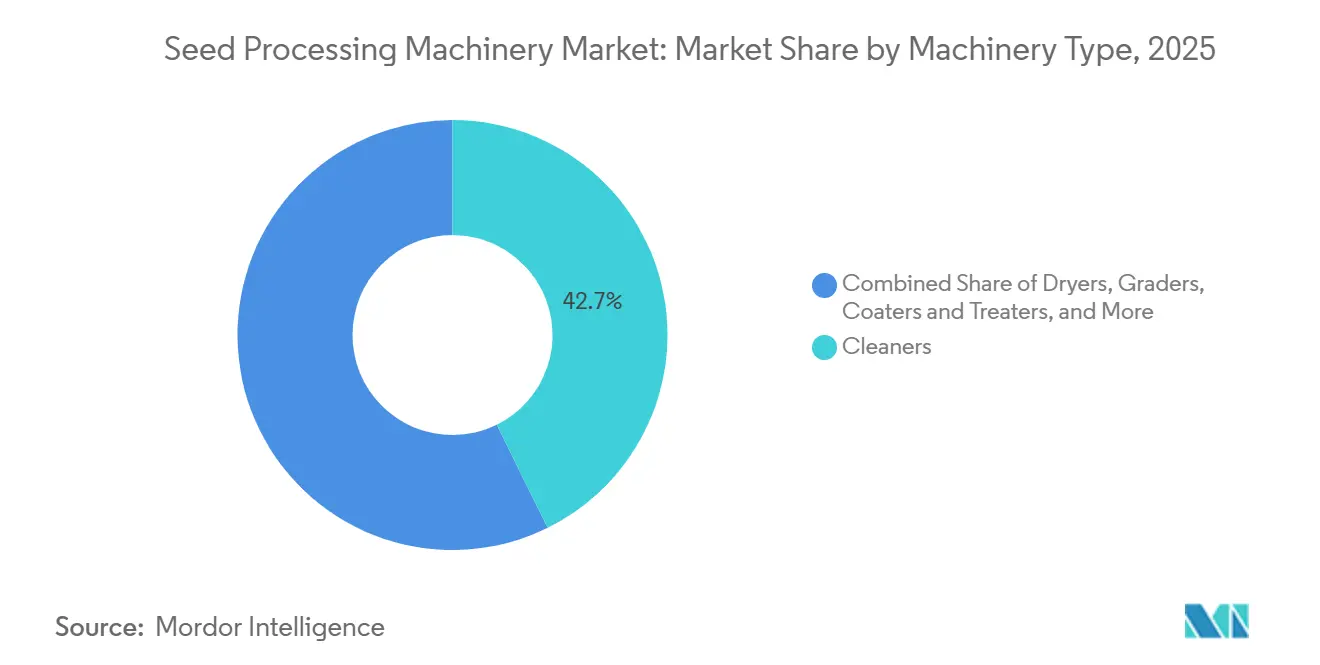

- Nach Maschinentyp führten Reiniger mit einem Anteil von 42,7 % am Markt für Saatgutaufbereitungsmaschinen im Jahr 2025, und optische Sortierer werden voraussichtlich das schnellste Wachstum verzeichnen, mit einer CAGR von 7,6 % bis 2031.

- Nach Betriebsmodus entfielen auf automatische Systeme 70,6 % der Installationen im Jahr 2025, und sie werden voraussichtlich die höchste CAGR von 8 % bis 2031 verzeichnen.

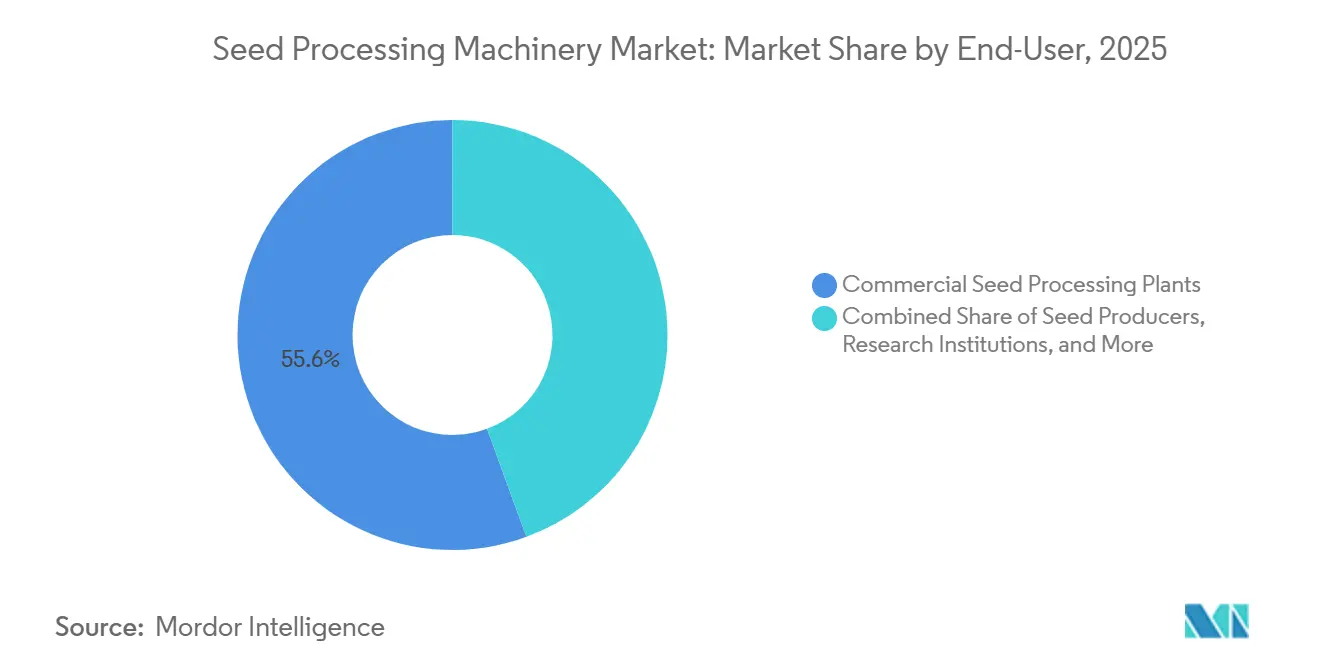

- Nach Endnutzer entfielen auf kommerzielle Anlagen 55,6 % der Marktgröße für Saatgutaufbereitungsmaschinen im Jahr 2025, während landwirtschaftliche Betriebsanlagen mit einer CAGR von 6,4 % bis 2031 wachsen.

- Nach Kapazität erfassten Systeme über 10 Metrische Tonnen/Stunde 63,5 % der Marktgröße im Jahr 2025, während Systeme unter 1 Metrische Tonne/Stunde mit einer CAGR von 7,5 % wachsen.

- Nach Geografie entfiel auf Nordamerika ein Marktanteil von 34,1 % im Jahr 2025, während Asien-Pazifik voraussichtlich die schnellste CAGR von 8,1 % bis 2031 verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Saatgutaufbereitungsmaschinen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Automatisierung der optischen Sortierung steigert die Effizienz und senkt die Arbeitskosten | +1.0% | Nordamerika und Westeuropa, mit Ausweitung auf globale Märkte | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach behandeltem und wertgesteigertem Saatgut | +0.9% | Nordamerika, Europa und Brasilien | Langfristig (≥ 4 Jahre) |

| Staatliche Subventionen fördern die Mechanisierung nach der Ernte | +1.0% | Indien, China, Brasilien und Subsahara-Afrika | Mittelfristig (2–4 Jahre) |

| Wachstum bei kommerziellen Saatgutvermehrungszentren | +0.7% | Vereinigte Staaten, Brasilien, Indien und China | Langfristig (≥ 4 Jahre) |

| Sensorbasierte Feuchtigkeitskontrolle verbessert die Keimraten | +0.6% | Global, angeführt von Hybrid-Mais- und Gemüsesegmenten | Kurzfristig (≤ 2 Jahre) |

| Investitionen zur Halbierung der Nachernteverluste | +0.8% | Asien-Pazifik, Subsahara-Afrika und Naher Osten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Automatisierung der optischen Sortierung steigert die Effizienz und senkt die Arbeitskosten

Der weitverbreitete Einsatz von Hyperspektralbildgebung und Klassifikatoren auf Basis maschinellen Lernens verändert die Qualitätskontrolle grundlegend. Optische Sortiersysteme, die Hyperspektralbildgebung und Klassifikatoren auf Basis maschinellen Lernens nutzen, ersetzen die manuelle Sortierung und herkömmliche mechanische Trenner in kommerziellen Saatgutaufbereitungsanlagen. Diese Systeme senken die Arbeitskosten und verbessern gleichzeitig die Genauigkeit der Fehlererkennung. PETKUS Technologie GmbH präsentierte 2024 vergleichbare modulare Plattformen, die optische und pneumatische Trennung kombinieren, um Kreuzkontaminationen zu vermeiden – eine wesentliche Anforderung für Bio- und Nicht-GVO-Partien. Der OECD-Beschäftigungsausblick 2025 hebt hervor, dass Arbeitskräftemangel in verschiedenen Sektoren, einschließlich der Landwirtschaft, weit verbreitet ist, wo Rekrutierungsprobleme sowohl die Produktion als auch die Innovation behindern[1]Quelle: Organisation für wirtschaftliche Zusammenarbeit und Entwicklung, "Überwachung und Bewertung der Agrarpolitik," oecd.org. Sinkende Komponentenpreise werden es Verarbeitern in Schwellenmärkten ermöglichen, mittelfristig nachzuziehen. Da die Technologie in nachgelagerte Bereiche vordringt, werden automatische Linien im Markt für Saatgutaufbereitungsmaschinen zur Standardspezifikation werden.

Steigende Nachfrage nach behandeltem und wertgesteigertem Saatgut

Höhere Prämien für behandeltes Saatgut im Vergleich zu unbehandeltem Saatgut bei Hybrid-Mais, Sojabohnen und Baumwolle fördern Investitionen in die Modernisierung von Anlagen. Gleichzeitig werden die regulatorischen Rahmenbedingungen immer strenger: Die Farm-to-Fork-Strategie der Europäischen Union setzt das ehrgeizige Ziel, den Einsatz chemischer Pestizide bis 2030 um 50 % zu reduzieren[2]Quelle: Europäische Kommission, "Farm-to-Fork-Strategie," ec.europa.eu. Dieser regulatorische Druck zwingt Saatgutproduzenten, auf biologische Beschichtungen umzusteigen, die fortschrittliche Anlagen erfordern, die in der Lage sind, wasserbasierte Formulierungen effektiv zu verarbeiten. Präzisionsapplikatoren, die darauf ausgelegt sind, eine gleichmäßige Filmdicke von 50–100 Mikron aufrechtzuerhalten, sind unverzichtbar geworden und machen ältere Trommelcoater obsolet. Da die Einführung biologischer Behandlungen weiter zunimmt und ihr Marktwert voraussichtlich von 2024 bis zu einem prognostizierten Höchststand bis 2030 erheblich steigen wird, wird im Markt für Saatgutaufbereitungsmaschinen ein erheblicher Wandel erwartet. Dieser Wandel wird schonendere, wasserbasierte Prozesse priorisieren, die eine höhere Präzision und engere Toleranzen erfordern, um den sich entwickelnden Branchenanforderungen gerecht zu werden.

Staatliche Subventionen fördern die Mechanisierung nach der Ernte

Staatliche Subventionen spielen eine bedeutende Rolle bei der Förderung des Marktes für Saatgutaufbereitungsmaschinen, indem sie finanzielle Anreize bieten, darunter Kapitalsubventionen für Projektkosten im Zusammenhang mit der Infrastruktur für Reinigung, Sortierung und Verpackung. Öffentliche Mittel senken die Kreditkosten und verkürzen die Amortisationszeiten. Indiens Fonds für landwirtschaftliche Infrastruktur stellte 2025 USD 7,9 Milliarden bereit und deckte einen erheblichen Teil der Ausrüstungskosten für Verarbeiter, die Trockner, Reiniger und optische Sortierer installieren[3]Quelle: Nationale Bank für Landwirtschaft und ländliche Entwicklung, "Fonds für landwirtschaftliche Infrastruktur," nabard.org. Brasiliens Plano Safra 2024–2025 stellt BRL 475,5 Milliarden (USD 88,2 Milliarden) für Agrarkredite bereit, mit Schwerpunkt auf Nachhaltigkeit und Steigerung der Produktionskapazität[4]Quelle: Regierung Brasiliens, "Plano Safra 2024-2025," gov.br. Diese Finanzierung erleichtert die Einführung moderner, hocheffizienter Anlagen, die voraussichtlich die Nachfrage nach Saatgutaufbereitungsmaschinen als Teil umfassenderer Initiativen zur Modernisierung der Landwirtschaft ankurbeln werden. Das Landwirtschaftsministerium der Vereinigten Staaten stellt über die Landwirtschaftliche Dienstleistungsbehörde erhebliche Subventionen, Darlehen und Zuschüsse für Saatgut und Ausrüstung bereit. Dazu gehören Betriebsdarlehen für landwirtschaftliche Betriebe und spezialisierte Mikrodarlehen für kleine und neue Landwirte. Diese Anreize verkürzen die Amortisationszeiträume und intensivieren den Wettbewerb, was zu einer tieferen Durchdringung des Marktes für Saatgutaufbereitungsmaschinen in Genossenschaften der zweiten Ebene und mittelgroße Betriebe führt.

Sensorbasierte Feuchtigkeitskontrolle verbessert die Keimraten

In Trockner integrierte Nah-Infrarot-Sensoren halten nun präzise Feuchtigkeitsniveaus aufrecht und verbessern die Keimraten bei hochwertigen Hybridsaatgütern erheblich. Der STX3-Förderschnecke von Ag Growth International Inc. passt Luftstrom und Temperatur automatisch an, was zu erheblichen Einsparungen beim Energieverbrauch führt. Tropische Verarbeiter profitieren am meisten, da die Umgebungsfeuchtigkeit innerhalb einer einzigen Charge stark variieren kann, was das Risiko von Schimmel oder Saatgutsprödigkeit erhöht. Die Einführung schreitet stetig voran, da die Sensorpreise weiter sinken. Integrierte Steuerungen werden voraussichtlich zu einem Standardmerkmal im Markt für Saatgutaufbereitungsmaschinen werden und die Entwicklung hin zu vollständig vernetzten, automatisierten Anlagen vorantreiben.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionskosten für intelligente Maschinen | -0.8% | Schwellenmärkte mit begrenztem Kreditangebot | Mittelfristig (2–4 Jahre) |

| Volatilität der Lieferkette bei Präzisionskomponenten | -0.6% | Märkte, die von importierter Elektronik abhängig sind | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich Dateneigentum und Cybersicherheit | -0.4% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zoll- und handelspolitische Schocks verzerren die Ausrüstungspreise | -0.5% | Korridore Vereinigte Staaten–China und Europäische Union–China | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionskosten für intelligente Maschinen

Eine vollautomatische Produktionslinie mit mittlerer Kapazität erfordert eine erhebliche finanzielle Investition, was ihre Einführung bei Genossenschaften in Bangladesch einschränkt, wo die kommerziellen Zinssätze erheblich hoch sind. Die Zahlungsbedingungen wurden verlängert, was zu einer zusätzlichen finanziellen Belastung der Lieferantenbilanzen führt. Obwohl Leasingoptionen allmählich als Alternative entstehen, verringert die Unsicherheit über den langfristigen Restwert der Ausrüstung ihre Gesamtattraktivität. Ohne einen breiteren Zugang zu strukturierten Finanzierungslösungen wird der Markt für Saatgutaufbereitungsmaschinen wahrscheinlich gespalten bleiben, wobei finanziell starke Unternehmen dominieren, während Kleinbauern weiterhin nur begrenzten Zugang zu Krediten haben.

Bedenken hinsichtlich Dateneigentum und Cybersicherheit

Cloudbasierte Portale für vorausschauende Wartung übertragen proprietäre Daten zu Durchsatz und Qualität. Nach der Identifizierung von Schwachstellen im Operations Center von Deere and Company durch die Behörde für Cybersicherheit und Infrastruktursicherheit haben Verarbeiter zunehmend lokale Datenspeicherung und luftgespaltene Modi gefordert, um die Datensicherheit zu verbessern. Die Einhaltung der Datenschutz-Grundverordnung der Europäischen Union hat die Hardwarekosten pro Installation erheblich erhöht und schafft zusätzliche finanzielle Belastungen für Unternehmen. Darüber hinaus zeigte ein erheblicher Anteil europäischer Käufer die Bereitschaft, höhere Preise für Lösungen zu zahlen, die eine lokale Datenverwaltung gewährleisten. Ohne wesentliche Verbesserungen der Vertrauensrahmen könnte die Skepsis der Stakeholder das Wachstumspotenzial intelligenter Fabriken im Markt für Saatgutaufbereitungsmaschinen begrenzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Maschinentyp: Reiniger verankern mehrstufige Linien

Reiniger sind der größte Maschinentyp und machten 2025 42,7 % des Marktanteils für Saatgutaufbereitungsmaschinen aus, was sie zum größten Einzelbeitrag zum Markt macht. Anlagen setzen Luftsiebeinheiten und Schwerkrafttische früh im Prozessablauf ein, um Verunreinigungen zu entfernen, die andernfalls Trockner, Sortierer und Coater beeinträchtigen würden. Ihre Allgegenwärtigkeit sorgt für eine stetige Ersatznachfrage. Mischstromtrockner folgen in der Wertbedeutung und ziehen Interesse an, wo die Erntfeuchtigkeit die Lagerschwellenwerte überschreitet. Unterdessen befassen sich Trenner, Steinausleser und Polierer mit kulturspezifischen Verunreinigungen, die Filmschichten beschädigen oder die Haltbarkeit verkürzen können. Zusammengenommen verankern diese Grundausstattungen lange Abschreibungspläne und eingebettete Serviceverträge und stabilisieren den Markt für Saatgutaufbereitungsmaschinen.

Optische Sortierer führen das Feld mit einer CAGR von 7,6 % bis 2031 an, der höchsten Rate unter den Geräteklassen, und heben damit die Gesamtmarktgröße für Saatgutaufbereitungsmaschinen an. Die Kapitalkosten sinken weiter, und Modelle des maschinellen Lernens verbessern sich mit jeder verarbeiteten Charge, verschärfen Fehlerschwellenwerte und reduzieren Rückrufe. Hyperspektralbildgebung identifiziert nun subtile Mykotoxin-Spuren, sodass Verarbeiter Prämien für lebensmittelsicherheitsgeprüftes Saatgut verlangen können. Da sich Komponentenengpässe entspannen, werden mittelständische Käufer in Asien-Pazifik und Südamerika von mechanischen Farbsortierern umsteigen und Skaleneffekte beschleunigen, die den positiven Kreislauf der Technologie verstärken.

Nach Betriebsmodus: Automatisierung schließt Arbeitskräftelücken

Automatische Linien sind der größte Betriebsmodus und machten 2025 70,6 % der Marktgröße für Saatgutaufbereitungsmaschinen aus, mit dem schnellsten Wachstum von 8,0 % CAGR im Zeitraum 2026–2031, was ihre Fähigkeit widerspiegelt, die Belegschaft um zwei Drittel zu reduzieren und die Betriebszeit durch vorausschauende Warnmeldungen zu steigern. Integrierte Plattformen für übergeordnete Steuerung und Datenerfassung harmonisieren inline arbeitende Reiniger, Trockner, Sortierer und Verpackungsmaschinen und ermöglichen es einem einzigen Techniker, ganze Schichten zu überwachen. Hochlohnregionen wie Kanada und Westeuropa bieten fruchtbaren Boden, da Arbeit einen Großteil des Verarbeitungsaufwands ausmacht. Folglich verbessern automatisierte Systeme die Umsatztransparenz für Hersteller und erweitern den Markt für Saatgutaufbereitungsmaschinen durch die Erschließung von Nachmarkt-Analyseabonnements.

Halbautomatische Linien bleiben in Indien, Nigeria und Teilen Südostasiens relevant, wo reichlich vorhandene Arbeitskräfte und begrenztes Kapital die Kalkulation beeinflussen. Manuelle Absackstationen oder visuelle Sortierstationen senken die Listenpreise im Vergleich zu vollautomatischen Pendants und halten den Markt für Saatgutaufbereitungsmaschinen für Kleinbauern zugänglich. Anbieter entwickeln modulare Einheiten, damit Verarbeiter schrittweise aufrüsten können, wenn sich der Cashflow verbessert, und erhalten so die Loyalität der installierten Basis.

Nach Endnutzer: Kommerzielle Saatgutaufbereitungsanlagen dominieren, während landwirtschaftliche Betriebseinheiten stark wachsen

Kommerzielle Saatgutaufbereitungsanlagen sind die größten Endnutzer und erfassten 2025 55,6 % des Marktanteils für Saatgutaufbereitungsmaschinen aufgrund überlegener Skaleneffekte, die die Verarbeitungskosten pro Metrischer Tonne im Vergleich zu dezentralen Netzwerken um bis zu 40 % senken. Bayer AGs indische Greenfield-Anlage und Corteva Agrisciences nordamerikanische Modernisierungen zeigen, wie Mehrkulturflexibilität und optische Sortierung die Markendifferenzierung unterstützen. Da Ausfallzeiten erhebliche Opportunitätskosten verursachen, bevorzugen diese Anlagen Premiumanbieter mit Rund-um-die-Uhr-Außendienst und stärken damit das mittlere bis obere Segment des Marktes für Saatgutaufbereitungsmaschinen.

Landwirtschaftliche Betriebsanlagen sind jedoch mit einer CAGR von 6,4 % bis 2031 am schnellsten wachsend. Vertragslandwirtschaft und Bio-Zertifizierung ermutigen Produzenten, in Feldnähe zu verarbeiten, um die Identitätserhaltung zu gewährleisten. Containerisierte Anlagen von PETKUS Technologie GmbH (PETKUS Holding GmbH) können zwischen regionalen Knotenpunkten transportiert werden, was Logistikkosten senkt und hochwertige Erbsortenvarietäten schützt. Da Subventionsprogramme die Einstiegshürden senken, tragen Hunderte von Mikroinstallationen gemeinsam zu einem inkrementellen Wachstum der Marktgröße für Saatgutaufbereitungsmaschinen bei, auch wenn jede einzelne Einheit bescheiden ist.

Nach Kapazität: Polarisierung zwischen Großanlagen und Mikrolinien

Systeme über 10 Metrische Tonnen/Stunde sind die größte Kapazitätskategorie und halten 2025 63,5 % des Marktanteils für Saatgutaufbereitungsmaschinen, angetrieben von exportorientierten Knotenpunkten in Brasilien, Argentinien und den Vereinigten Staaten. Diese Konfigurationen rechtfertigen ausgefeilte Automatisierung, umfangreiche Ersatzteilbestände und vertragliche Serviceniveaus. Ihre hohe Auslastung in der Hauptsaison gewährleistet eine schnelle Abschreibungsrückgewinnung und sichert eine stetige Nachfrage nach Optiken der nächsten Generation und Erweiterungen für das Internet der Dinge, was die Führungsposition im Markt für Saatgutaufbereitungsmaschinen festigt.

Linien für weniger als 1 Metrische Tonne/Stunde skalieren mit einer CAGR von 7,5 % bis 2031 rasch, da Kleinbauerngenossenschaften, Forschungsinstitute und Spezialkulturbaumschulen in flexible, leicht transportierbare Einheiten investieren. Typische Pakete sind in einem breiten Preisbereich erhältlich und bieten eine Amortisationszeit von etwa 3 Jahren bei der Verarbeitung von Premium-Gemüse- oder Bio-Saatgut. Obwohl der Stückwert relativ bescheiden ist, tragen die aggregierten Volumina erheblich zum langen Ende des Marktes für Saatgutaufbereitungsmaschinen bei und schaffen Möglichkeiten für zukünftiges Upselling.

Geografische Analyse

Nordamerika ist die größte geografische Region und machte 2025 34,1 % des Marktes für Saatgutaufbereitungsmaschinen aus, gestützt durch etablierte Hybrid-Mais- und Sojabohnenpipelines. Zuschüsse für wertschöpfende Produzenten deckten bis zur Hälfte der Kosten für landwirtschaftliche Betriebsinstallationen und förderten die Einführung über integrierte Saatgutunternehmen hinaus. Das Umfassende und Progressive Abkommen für eine Transpazifische Partnerschaft hob Importzölle auf Waren auf, die nach Kanada eingeführt werden, und erhöhte die Markenoptionen. Die Nachfrage wird hauptsächlich durch Ersatz statt durch Greenfield-Kapazitäten angetrieben, wobei optische Sortierer und Nachrüstungen für vorausschauende Wartung erheblich beitragen und das Nachmarkt-Annuitätspotenzial des Marktes für Saatgutaufbereitungsmaschinen steigern.

Asien-Pazifik expandiert mit einer CAGR von 8,1 % bis 2031, der weltweit schnellsten Wachstumsrate. Indiens elektronischer Nationaler Agrarmarkt verbindet Kleinbauern mit institutionellen Käufern, unterstützt durch eine erhebliche Subvention im Rahmen des Fonds für landwirtschaftliche Infrastruktur, die die effektiven Ausrüstungskosten auf ein erschwinglicheres Niveau senkt. Chinas Ziel, innerhalb der nächsten Jahre einen hohen Mechanisierungsgrad in der kommerziellen Saatgutproduktion zu erreichen, treibt die Nachfrage sowohl nach inländischen Marken als auch nach europäischen Spezialisten an. Kooperationen, wie die 2024 geschlossene Partnerschaft zwischen PETKUS Technologie GmbH (PETKUS Holding GmbH) und LOCAL Engineering, verbessern die Serviceverfügbarkeit in Ländern wie Indonesien, Thailand und Vietnam, wo der Hybrid-Reisanbau zunimmt. Darüber hinaus treiben steigende verfügbare Einkommen eine höhere Nachfrage nach zertifiziertem Gemüsesaatgut an und tragen zum Gesamtwachstum des Marktes für Saatgutaufbereitungsmaschinen bei.

Europa trug einen erheblichen Anteil zum prognostizierten Umsatz 2025 bei, unterstützt durch die Umsetzung der strategischen Pläne der Gemeinsamen Agrarpolitik, die die Kreditkosten effektiv senken. Die Farm-to-Fork-Strategie hat einen Wechsel zu biologischen Saatgutbeschichtungen erforderlich gemacht und treibt einen Ersatzzyklus für Trommelcoater an, die mit wasserbasierten Filmen nicht kompatibel sind. Das Getreideinnovationszentrum von Bühler AG (ASKO Holdings) in Deutschland ermöglicht es Verarbeitern, mit maßgeschneiderten Konfigurationen zu experimentieren und die mit erheblichen Investitionen verbundenen Risiken zu reduzieren. Herausforderungen wie Währungsschwankungen und Sanktionen haben die Beschaffung in Russland erschwert und veranlassen Anbieter, ihren Fokus auf die Türkei und Osteuropa zu verlagern. Die Region bleibt hochgradig wettbewerbsfähig und fördert Innovationen, die einen erheblichen Einfluss auf den globalen Markt für Saatgutaufbereitungsmaschinen haben.

Wettbewerbslandschaft

Der Markt für Saatgutaufbereitungsmaschinen ist mäßig fragmentiert. Europäische Marktführer wie Bühler AG (ASKO Holdings), Cimbria A/S (American Industrial Partners) und PETKUS Technologie GmbH (PETKUS Holding GmbH) setzen auf fortschrittliche Optik, modulare Anlagenarchitektur und Lebenszyklusserviceverträge, um ihren Marktanteil zu schützen. Nordamerikanische Spezialisten wie Ag Growth International Inc. und Bratney Companies betonen Nachrüstsätze, die Internet-der-Dinge-Telemetrie auf bestehende Anlagen aufsetzen und die Funktionalität ohne vollständigen Linienaustausch erweitern. Ihr gemeinsamer Fokus auf hochwertige Ingenieursleistungen hält die Premiumpreisgestaltung aufrecht, auch wenn kostengünstigere asiatische Anbieter in mittlere Marktnischen vordringen.

Der preisgetriebene Wettbewerb verschärft sich im Segment kleiner Kapazitäten, wo Hersteller aus China und Indien Produkte zu erheblich niedrigeren Preisen als westliche Marken anbieten. Als Reaktion darauf richten einige europäische Unternehmen Endmontagewerke in Regionen mit günstigen Zollbedingungen ein, um die Zölle der Vereinigten Staaten zu umgehen. Fusionen bleiben selektiv, da größere Unternehmen sich darauf konzentrieren, kleinere Firmen mit Expertise in biologischen Beschichtungen oder fortschrittlicher Software auf Basis künstlicher Intelligenz zu übernehmen, anstatt eine vollständige Konsolidierung anzustreben. Erste Versuche mit Ausrüstung-als-Dienstleistung-Modellen, bei denen Verarbeiter basierend auf dem verarbeiteten Materialvolumen zahlen, gewinnen in Märkten mit begrenzter Kapitalverfügbarkeit an Dynamik. Diese Modelle haben das Potenzial, die Umsatzstrukturen im Markt für Saatgutaufbereitungsmaschinen zu transformieren, sofern Herausforderungen im Zusammenhang mit dem Restwert effektiv angegangen werden.

Technologische Fortschritte im Markt für Saatgutaufbereitungsmaschinen konzentrieren sich auf Hyperspektraloptik und vorausschauende Analytik. Der SPARK-Sortierer von Bühler AG (ASKO Holdings) demonstriert eine hohe Verarbeitungskapazität, während die HySeed-Dampfeinheit von PETKUS Technologie GmbH (PETKUS Holding GmbH) Krankheitserreger effektiv eliminiert, ohne auf chemische Behandlungen angewiesen zu sein, und so die Einhaltung europäischer Vorschriften gewährleistet. Die Einhaltung von Normen der Internationalen Organisation für Normung, wie ISO 9001 und ISO 14001, wird zunehmend zu einer kritischen Anforderung in Ausschreibungsverfahren. Dieser Trend treibt Unternehmen dazu an, ihre Dokumentationspraktiken zu verbessern und Maßnahmen zur Energieeffizienz zu verstärken. Insgesamt werden das Innovationstempo und die Bandbreite der Serviceangebote zu bedeutenden Faktoren, die den Marktimpuls beeinflussen und die langfristige Wertschöpfung gestalten, über die Größe der installierten Basis hinaus.

Marktführer für Saatgutaufbereitungsmaschinen

Bühler AG (ASKO Holdings)

Cimbria A/S (American Industrial Partners)

PETKUS Technologie GmbH (PETKUS Holding GmbH)

Satake Corporation

Ag Growth International Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Elsoms Seeds hat eine neue Saatgutaufbereitungsanlage eingeweiht, die eine erhebliche Investition darstellt und das anhaltende Wachstum und das Engagement des Unternehmens unterstreicht, Anbauern und Branchenpartnern weltweit qualitativ hochwertiges Saatgut bereitzustellen. Die Anlage ist mit modernsten Maschinen ausgestattet, die darauf ausgelegt sind, die Verarbeitungskapazität zu erhöhen, die Sortiergenauigkeit zu verbessern, die Qualitätskontrolle zu verbessern und kundenspezifische Behandlungen zu ermöglichen und damit den Saatgutwert zu steigern.

- Januar 2026: Das in Ashburton ansässige Unternehmen Carrfields hat seine landwirtschaftliche Präsenz in Neuseeland ausgebaut, indem es nationaler Distributor für StocksAG-Maschinen wurde und Hinds Seed Cleaning übernahm. Diese Entwicklungen, kombiniert mit neuen Manitou-Vertriebsrechten und der Eröffnung von Filialen auf der Südinsel, stärken ihre Expertise in Präzisionsapplikation, Maschinentechnik und Saatgutaufbereitung.

- März 2025: Mediterranea Sementi, ein führender italienischer Saatgutproduzent, arbeitete mit Cimbria A/S (American Industrial Partners) zusammen, um fortschrittliche Verarbeitungslinien in Teramo und Ravenna einzurichten. Diese Linien sind darauf ausgelegt, überlegene Saatgutreinheit und hohe Keimqualität zu gewährleisten, mit einem Schwerpunkt auf Luzerne. Die Ausrüstung umfasst Cimbrias Delta-Siebmaschinen, SEA.CX Optische Sortierer, Schwerkraftscheider und Trieurwalzen und bietet eine wöchentliche Verarbeitungskapazität von 1.000 Doppelzentnern.

Berichtsumfang des globalen Marktes für Saatgutaufbereitungsmaschinen

Saatgutaufbereitungsmaschinen umfassen Geräte, die in der Landwirtschaft zum Reinigen, Sortieren, Klassieren, Trocknen, Behandeln und Verpacken von Saatgut verwendet werden und dessen Qualität und Keimfähigkeit für die Aussaat verbessern. Diese Maschinen spielen eine entscheidende Rolle bei der Entfernung von Verunreinigungen, der Gewährleistung von Gleichmäßigkeit und dem Schutz von Saatgut vor Schädlingen und Krankheiten. Der Bericht über den Markt für Saatgutaufbereitungsmaschinen ist segmentiert nach Maschinentyp (Vorreiniger, Reiniger, Trockner, Sortierer, Coater und Treater, Trenner und Steinausleser, Polierer, Optische Sortierer, Saatgutverpackungsmaschinen und sonstige Spezialausrüstungen), nach Betriebsmodus (Automatisch und Halbautomatisch), nach Endnutzer (Kommerzielle Saatgutaufbereitungsanlagen, Saatgutproduzenten, Forschungseinrichtungen, Landwirtschaftliche Betriebsanlagen und Getreideverarbeitungsanlagen), nach Kapazität (Weniger als 1 Metrische Tonne/Stunde, 1–10 Metrische Tonnen/Stunde und Mehr als 10 Metrische Tonnen/Stunde) und nach Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika, Naher Osten und Afrika). Die Marktprognosen werden in Wert (USD) angegeben.

| Vorreiniger |

| Reiniger |

| Trockner |

| Sortierer |

| Coater und Treater |

| Trenner und Steinausleser |

| Polierer |

| Optische Sortierer |

| Saatgutverpackungsmaschinen |

| Sonstige Spezialausrüstungen |

| Automatisch |

| Halbautomatisch |

| Kommerzielle Saatgutaufbereitungsanlagen |

| Saatgutproduzenten |

| Forschungseinrichtungen |

| Landwirtschaftliche Betriebsanlagen |

| Getreideverarbeitungsanlagen |

| Weniger als 1 Metrische Tonne/Stunde |

| 1–10 Metrische Tonnen/Stunde |

| Mehr als 10 Metrische Tonnen/Stunde |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Frankreich | |

| Italien | |

| Spanien | |

| Vereinigtes Königreich | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika |

| Nach Maschinentyp | Vorreiniger | |

| Reiniger | ||

| Trockner | ||

| Sortierer | ||

| Coater und Treater | ||

| Trenner und Steinausleser | ||

| Polierer | ||

| Optische Sortierer | ||

| Saatgutverpackungsmaschinen | ||

| Sonstige Spezialausrüstungen | ||

| Nach Betriebsmodus | Automatisch | |

| Halbautomatisch | ||

| Nach Endnutzer | Kommerzielle Saatgutaufbereitungsanlagen | |

| Saatgutproduzenten | ||

| Forschungseinrichtungen | ||

| Landwirtschaftliche Betriebsanlagen | ||

| Getreideverarbeitungsanlagen | ||

| Nach Kapazität | Weniger als 1 Metrische Tonne/Stunde | |

| 1–10 Metrische Tonnen/Stunde | ||

| Mehr als 10 Metrische Tonnen/Stunde | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Vereinigtes Königreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell werden automatisierte optische Sortierer im Markt für Saatgutaufbereitungsmaschinen wachsen?

Optische Sortierer werden voraussichtlich bis 2031 eine CAGR von 7,6 % verzeichnen, da sinkende Komponentenkosten und die Nachfrage nach nahezu perfekter Fehlererkennung Verarbeiter zur Modernisierung veranlassen.

Welche Region wird voraussichtlich die meisten neuen Kapazitäten hinzufügen?

Asien-Pazifik führt mit einer CAGR von 8,1 % bis 2031, gestützt durch indische und chinesische Subventionsprogramme, die die Ausrüstungskosten um bis zu 35 % senken.

Welche Finanzierungsinstrumente helfen Kleinbauern beim Kauf intelligenter Maschinen?

Subventionierte Darlehen im Rahmen von Indiens Fonds für landwirtschaftliche Infrastruktur und Brasiliens Plano Safra sowie aufkommende Ausrüstung-als-Dienstleistung-Modelle auf Basis des verarbeiteten Volumens pro Metrischer Tonne reduzieren die anfänglichen Liquiditätsbelastungen.

Warum beeinflussen biologische Saatgutbeschichtungen das Maschinendesign?

Europäische Ziele zur Pestizidreduzierung erfordern wasserbasierte biologische Filme, die eine präzise Applikation von 50–100 Mikron benötigen, was die Nachfrage nach fortschrittlichen Coatern und inline arbeitenden Qualitätssensoren steigert.

Wie gravierend sind die Lieferkettenprobleme bei Präzisionskomponenten?

Die Lieferzeiten für Hyperspektralkameras verdoppelten sich Anfang 2025 auf 26 Wochen, verzögerten Lieferungen im Wert von USD 25 Millionen und erzwangen modulare Nachrüststrategien.

Seite zuletzt aktualisiert am: