Frankreich Landmaschinenmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

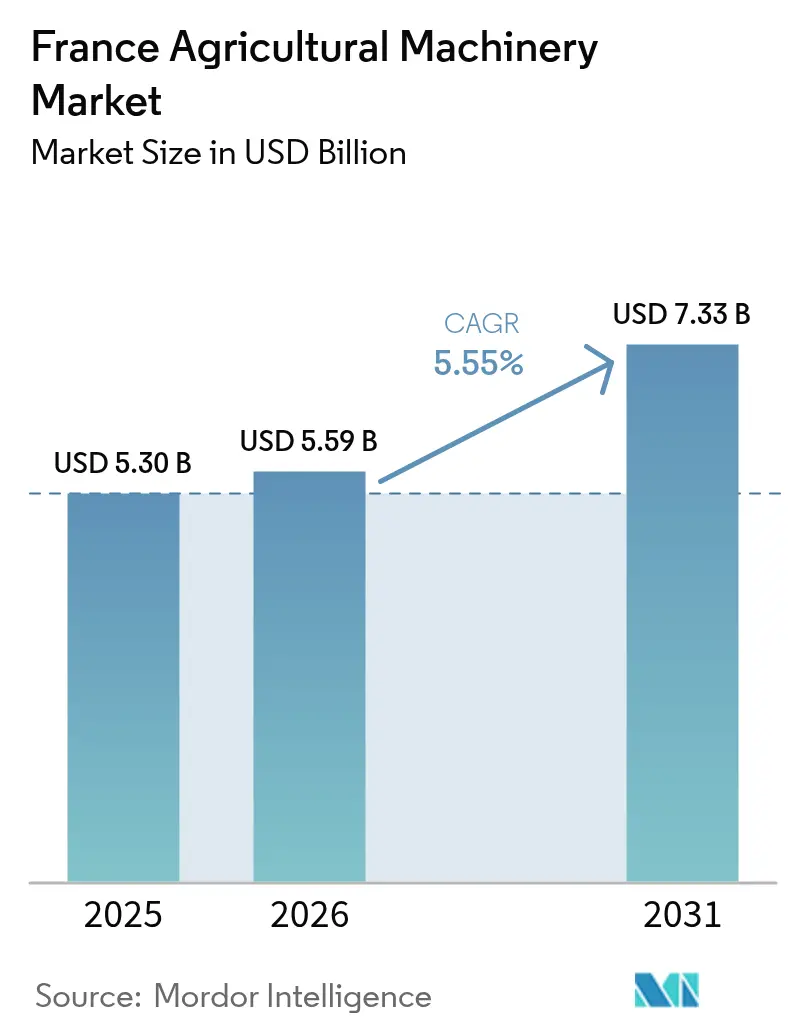

| Marktgröße im Basisjahr (2025) | 5.30 Milliarden US-Dollar |

| Marktgröße (2026) | 5.59 Milliarden US-Dollar |

| Marktgröße (2031) | 7.33 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.55% CAGR |

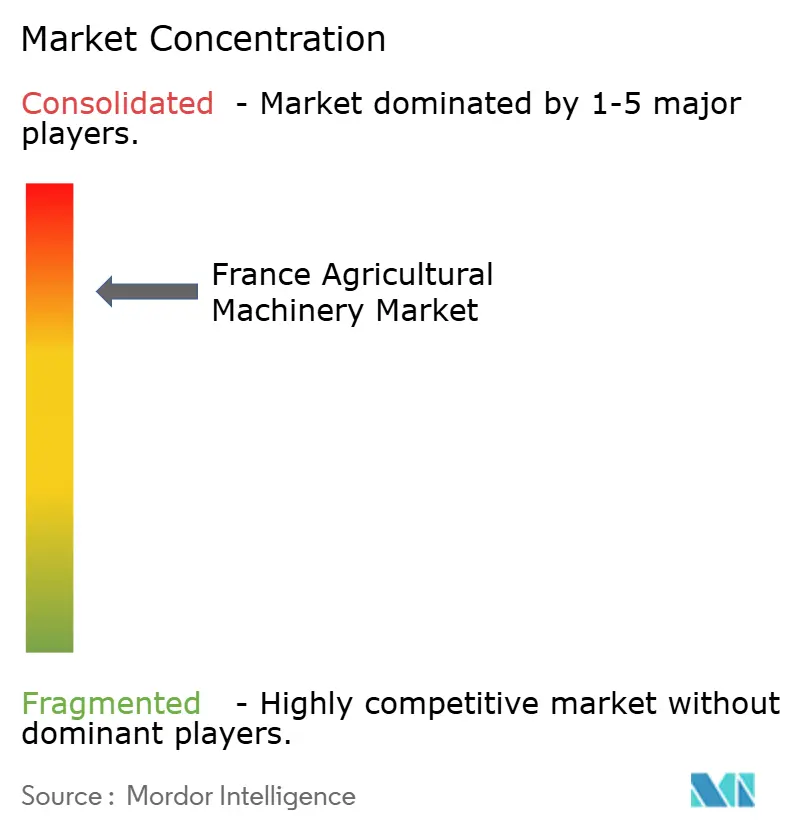

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Frankreich Landmaschinenmarkt Analyse von Mordor Intelligence

Die Größe des Landmaschinenmarktes in Frankreich wurde im Jahr 2025 auf 5,30 Milliarden USD geschätzt und soll von 5,59 Milliarden USD im Jahr 2026 auf 7,33 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,55 % während des Prognosezeitraums (2026-2031). Die robuste Nachfrage nach Mechanisierung resultiert aus einem schrumpfenden landwirtschaftlichen Arbeitskräftepool, zunehmendem Bedarf an Klimaresilienz und subventionsgestützten Präzisionslandbauprogrammen, die die Einführung intelligenter Geräte belohnen. Käufe von Traktoren mit hoher Motorleistung deuten auf einen Wandel hin zu weniger, aber leistungsfähigeren Maschinen hin, während wassereffiziente Bewässerungssysteme angesichts zunehmender Grundwasserstressbelastung an Bedeutung gewinnen. Internationale Hersteller lokalisieren weiterhin Teilevertrieb und Servicenetzwerke, und aufkommende Lohnunternehmerflotten kanalisieren Modelle zur Bereitstellung von Maschinen als Dienstleistung für kleinere Betriebe. Zusammen schaffen diese Kräfte einen dynamischen, aber politisch gesteuerten Wachstumspfad für den Landmaschinenmarkt.

Wichtigste Erkenntnisse des Berichts

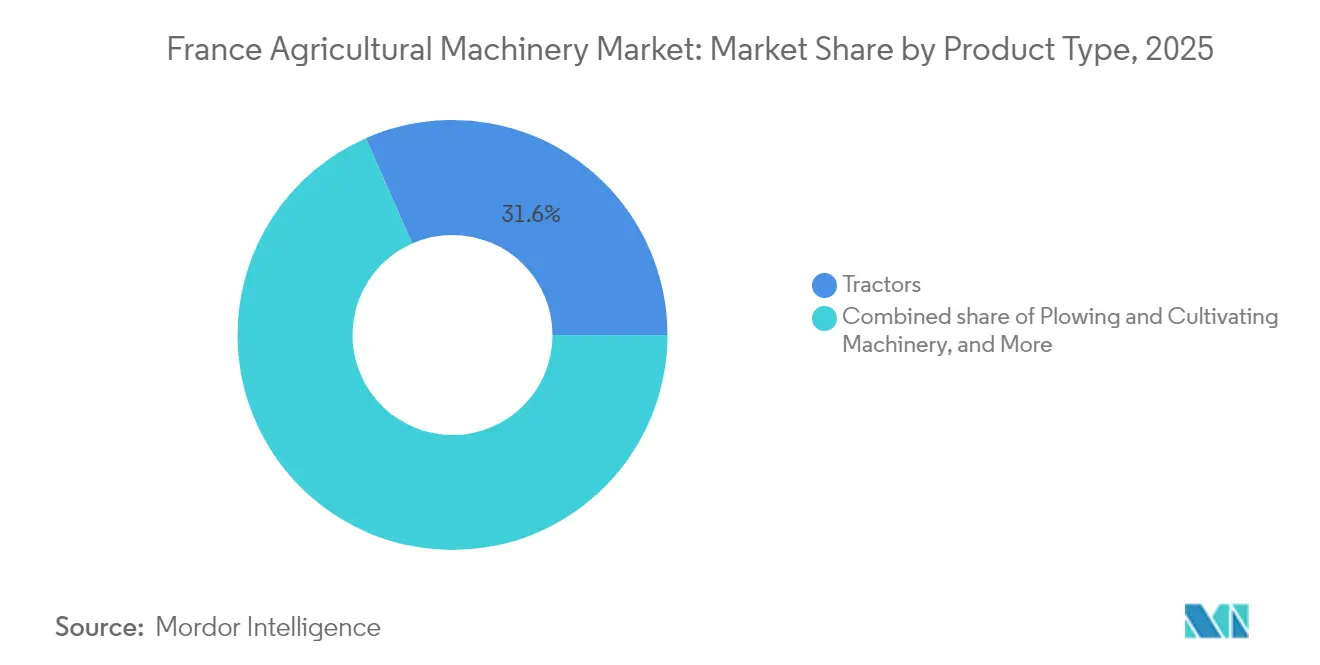

- Nach Produkttyp führten Traktoren mit einem Anteil von 31,60 % am Frankreich Landmaschinenmarkt im Jahr 2025. Bewässerungsmaschinen werden voraussichtlich bis 2031 mit einer CAGR von 23,1 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Frankreich Landmaschinenmarkt Trends und Erkenntnisse

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmender Mangel an landwirtschaftlichen Arbeitskräften | +1.2% | National, mit akuten Auswirkungen in Île-de-France und der Normandie | Kurzfristig (≤ 2 Jahre) |

| Wachsende Nachfrage nach Traktoren mit hoher Motorleistung in großen Betrieben | +0.8% | National, konzentriert in den Regionen Beauce und Champagne | Mittelfristig (2-4 Jahre) |

| Staatliche Subventionen für Präzisionslandbauergeräte | +1.5% | National, verstärkt in ländlichen Entwicklungszonen | Kurzfristig (≤ 2 Jahre) |

| Steigender Bedarf an klimaresilienten Maschinen | +0.9% | National, Priorität in dürregefährdeten südlichen Regionen | Mittelfristig (2-4 Jahre) |

| Einführung autonomer Feldroboter durch Lohnunternehmerflotten | +0.7% | National, frühe Einführung in der Picardie und Centre-Val de Loire | Langfristig (≥ 4 Jahre) |

| Wachstum von Finanzierungsmodellen für Maschinen als Dienstleistung | +0.4% | National, beschleunigt in Regionen mit hoher landwirtschaftlicher Verschuldung | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender Mangel an landwirtschaftlichen Arbeitskräften

Das dauerhafte Programm des Landwirtschaftsministeriums zur Unterstützung saisonaler landwirtschaftlicher Arbeitnehmer, das im Haushalt 2025 eingeführt wurde, befreit Arbeitgeber von Beiträgen für Einstellungen unterhalb bestimmter Gehaltsschwellen, löst jedoch nicht den strukturellen Rückgang der verfügbaren Arbeitskräfte[1]Quelle: Direction de l'Information Légale et Administrative, "Haushalt 2025: Welche Maßnahmen für die Landwirtschaft?" service-public.fr. Dieser Arbeitskräftemangel treibt eine beispiellose Einführung autonomer Jätroboter voran, wobei Unternehmen wie Naïo Technologies berichten, dass 100 % elektrische Roboter Arbeitsraten von bis zu 1.000 Quadratmetern pro Stunde erreichen und damit effektiv manuelle Arbeit in ökologischen Landwirtschaftsbetrieben ersetzen, wo chemische Alternativen verboten sind. Das Lohnunternehmerflottenmodell entwickelt sich zu einer wichtigen Lösung, die es kleineren Betrieben ermöglicht, auf anspruchsvolle Automatisierung ohne Kapitalinvestition zuzugreifen, während Lohnunternehmer Skaleneffekte über mehrere Betriebe hinweg erzielen.

Wachsende Nachfrage nach Traktoren mit hoher Motorleistung in großen Betrieben

Die Konsolidierung der französischen Landwirtschaft zu größeren Betriebseinheiten treibt einen grundlegenden Wandel im Leistungsbedarf voran, wobei Traktoren mit mehr als 300 PS im Jahr 2024 trotz allgemeiner Marktkontraktion ein hohes Zulassungswachstum verzeichnen. Dieser Trend spiegelt die wirtschaftliche Realität wider, dass Großbetriebe in Regionen wie Beauce und Champagne Geräte benötigen, die in der Lage sind, breitere Anbaugeräte zu handhaben und schnellere Feldarbeiten durchzuführen, um Rentabilitätsmargen aufrechtzuerhalten, die durch die Inflation der Betriebsmittelkosten unter Druck geraten sind. Französische Betriebe mit durchschnittlich über 200 Hektar betrachten Traktoren mit hoher Motorleistung zunehmend als Produktivitätsmultiplikatoren und nicht als bloße Feldgeräte, was Premiumpreise durch reduzierte Arbeitsanforderungen und verbesserte betriebliche Flexibilität rechtfertigt.

Staatliche Subventionen für Präzisionslandbauergeräte

Mit einem Budget von 432 Millionen USD ist die Initiative Frankreich 2030 der bedeutendste politische Schritt in der landwirtschaftlichen Mechanisierung. Die Initiative bietet Subventionen von 20-40 % auf den Kauf innovativer Geräte. Zu den geförderten Technologien gehören Drohnen zur Überwachung natürlicher Ressourcen, vernetzte Sensoren, autonome Jätroboter und Systeme zur Behandlung von Nutztierabfällen zur Herstellung organischer Düngemittel. Durch die Betonung einer Reduzierung chemischer Betriebsmittel richtet sich das Programm nicht nur an regulatorischen Trends aus, sondern rahmt diese subventionierten Käufe auch als wesentliche Investitionen in die Compliance und nicht als bloße Upgrades ein. Es wird erwartet, dass diese Initiative den Landmaschinenmarkt in Frankreich erheblich ankurbeln wird, indem sie die Nachfrage nach fortschrittlichen Präzisionslandwirtschaftstechnologien antreibt und Innovationen bei Geräteherstellern fördert, um die Anforderungen des Programms zu erfüllen.

Steigender Bedarf an klimaresilienten Maschinen

Die Wasserressourcenknappheit hat in Frankreich kritische Ausmaße erreicht, wobei mehr als die Hälfte der Grundwasserleiter Entwässerungsbedingungen aufweist und vier Departements ab Mai 2025 unter Wassernutzungsbeschränkungen stehen, was eine dringende Nachfrage nach Bewässerungseffizienztechnologien schafft. Intelligente Mikrobewässerungssysteme, die die Wassernutzung durch IoT-Sensoren und Datenanalyse optimieren, werden zu wesentlicher Infrastruktur statt zu optionalen Upgrades, insbesondere in südlichen Regionen, wo traditionelle Niederschlagsmuster unzuverlässig geworden sind. Die Integration von Wetterüberwachungs- und Bodenfeuchtigkeitssensoren mit Bewässerungsmaschinen ermöglicht es Landwirten, die Produktivität aufrechtzuerhalten und gleichzeitig den Wasserverbrauch um bis zu 30 % zu reduzieren, was sowohl Vorteile für die Umwelt-Compliance als auch für die Betriebskosten schafft.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungs- und Wartungskosten | -1.1% | National, akut in Regionen mit kleinen Betrieben | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich Dateneigentum und Cybersicherheit | -0.6% | National, verstärkt unter DSGVO-Compliance | Mittelfristig (2-4 Jahre) |

| Netzkapazitätsgrenzen für das Laden elektrifizierter Maschinen | -0.4% | Ländliche Gebiete, abgelegene landwirtschaftliche Regionen | Langfristig (≥ 4 Jahre) |

| Fragmentierte digitale Standards, die die Interoperabilität hemmen | -0.3% | National, Auswirkungen auf die Einführung des Präzisionslandbaus | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungs- und Wartungskosten

Der Durchschnittspreis von präzisionsgestützten Traktoren ist gegenüber konventionellen Alternativen um 15-20 % gestiegen, während die Wartungskosten für GPS-Führungs- und autonome Systeme spezialisiertes Technikerwissen erfordern, das Premiumservicesätze verlangt. Modelle für Maschinen als Dienstleistung entwickeln sich als Teillösung, die es Landwirten ermöglicht, über Betriebskostenstrukturen statt über Kapitalinvestitionen auf fortschrittliche Maschinen zuzugreifen, obwohl die Einführung durch die Verfügbarkeit von Lohnunternehmern in abgelegenen Regionen begrenzt bleibt.

Bedenken hinsichtlich Dateneigentum und Cybersicherheit

Die Data-Agri-Charta der Fédération nationale des syndicats d'exploitants agricoles (FNSEA) schreibt eine ausdrückliche Einwilligung für die Nutzung gerätegenerierter Daten vor, und die Compliance erhöht die Softwarekosten, während Landwirte gegenüber in der Cloud gespeicherten agronomischen Karten misstrauisch werden. Der Zertifizierungsprozess für die Data-Agri-Compliance, der von unabhängigen Experten überprüft wird, schafft eine zusätzliche Ebene der betrieblichen Komplexität, die die Technologieeinführung bei risikoaversen Landwirtschaftsbetrieben verlangsamen kann, die sich um Datensicherheitsverletzungen oder den Abfluss von Wettbewerbsinformationen sorgen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Traktoren sichern das Umsatzwachstum und Bewässerungsmaschinen erzielen die schnellste Expansion

Traktoren trugen im Jahr 2025 einen Marktanteil von 31,60 % am Landmaschinenmarkt bei und festigten ihre Rolle als Leistungs- und Datenzentrum moderner französischer Betriebe. Die Nachfrage konzentriert sich auf ≥ 150 PS, wo fortschrittliche Hydraulik variable Sämaschinen und intelligente Sprühgeräte unterstützt. Unterhalb von 50 PS stehen Spezialeinheiten für Weinberge unter dem Druck gedämpfter Weinmargen. Die Zulassungen fielen im Jahr 2024 auf 2.531 Einheiten. Die Größe des Landmaschinenmarktes für die Hochleistungsunterklasse wird voraussichtlich die Gesamtausgaben für Geräte zwischen 2026 und 2031 übertreffen, da große Betriebe in Beauce Land konsolidieren und weniger Überfahrten pro Hektar anstreben. Digitale Nachrüstungen, wie Antennen für globale Navigationssatellitensysteme (GNSS) und ISOBUS-UT-Displays, steigern die Wiederverkaufswerte, verlängern die Inzahlungnahmezyklen und erhöhen gleichzeitig die lebenslangen Serviceeinnahmen für Händler. In Verbindung mit der subventionsgetriebenen Nachfrage nach automatischer Führung schichten Traktor-Erstausrüster (OEM) Abonnement-Telematik und Over-the-Air-Updates ein, um wiederkehrende Einnahmemöglichkeiten nach dem Verkauf zu sichern.

Bewässerungsgeräte verzeichnen eine CAGR von 23,1 %, die höchste unter allen Produktlinien, da Betriebe angesichts verschärfter Entnahmekontigente nach Dürreresilienz suchen. Tropfsysteme dominieren hochwertige Obst- und Gemüseflächen, während Kreisberegnungsanlagen mit variablen Sprinklern besser für Breitflächengetreide geeignet sind. Die Größe des Landmaschinenmarktes für vernetzte Mikrobewässerungssätze soll bis 2031 wachsen, ermöglicht durch Frankreich-2030-Zuschüsse, die bodensensoverkoppelte Pumpen abdecken. Cloud-Dashboards bündeln mehrere Kreisberegnungsanlagen, Wetterstationen und Fertigationsinjektoren und ermöglichen es Lohnunternehmern, verteilte Kunden zu überwachen. Erstausrüster integrieren werkseitig 4G/LTE-Gateways, um die Edge-to-Cloud-Konnektivität unter den Einwilligungsprotokollen der Datenschutz-Grundverordnung (DSGVO) zu vereinfachen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Die großflächigen Getreidebetriebe in Nordfrankreich weisen die höchste Mechanisierungsintensität auf, wobei das Pariser Becken allein für fast 30 % der nationalen Traktorleistungsverkäufe des Landes verantwortlich ist. Die Größe des Landmaschinenmarktes im Korridor Île-de-France, Picardie und Centre-Val de Loire wird voraussichtlich wachsen, da die Konsolidierung Hochleistungsupgrades vorantreibt.

Im Gegensatz dazu weisen mediterrane Departements ihre Gerätebudgets hauptsächlich für Bewässerungsmaschinen und klimaresiliente Sprühgeräte zu, was die Anfälligkeit von Spezialkulturen für Wasserknappheit widerspiegelt. Tropfleitungssubventionen im Rahmen des erweiterten Dürreschutzprogramms decken bis zu 40 % der Investitionen ab und beschleunigen die Einführung sensorgesteuerter Mikrobewässerungssysteme, die mit Feldserverplattformen integriert werden.

Westliche Viehregionen wie die Bretagne und Pays de la Loire halten eine stabile Nachfrage nach Feldhäckslern, Ballenpressen und Güllestreuern aufrecht. Erstausrüster sehen eine Möglichkeit, Gülleinjektor-Systeme, die mit Nährstoffkartierungssoftware zur Unterstützung der GAP-Nährstoffabfluss-Compliance verknüpft sind, als Upsell anzubieten. Die Händlerdichte in diesen Milchwirtschaftszentren übertrifft andere Gebiete, reduziert Ausfallzeiten und stärkt die Markentreue. Zusammen schaffen diese vielfältigen regionalen Treiber ein ausgewogenes nationales Umsatzprofil für den Landmaschinenmarkt.

Wettbewerbslandschaft

Die globalen Marktführer CNH Industrial N.V., AGCO Corporation, Deere & Company, Claas KGaA mbH und Kubota Corporation verfügen über technologische und finanzielle Skalenvorteile, die kleinere Wettbewerber nicht erreichen können, dennoch gedeihen regionale Marken in Nischensegmenten wie Weinbergtraktoren und Spezialerntemaschinen. Der kombinierte Landmaschinenmarktanteil der fünf größten Hersteller wird auf mehr als die Hälfte geschätzt, was auf eine moderate Konzentration hinweist.

AGCOs Teileverteilungszentrum in Amnéville im Wert von 87 Millionen EUR (94 Millionen USD) konsolidiert fünf Depots und verkürzt die Liefervorlaufzeiten von 72 Stunden auf 24 Stunden für 11.000 französische Händler und Werkstätten im Januar 2025[4]Quelle: AGCO Corporation, "AGCO kündigt neues europäisches Teileverteilungszentrum in Frankreich an," agcocorp.com. Der strategische Plan von CNH Industrial N.V. für 2025 zielt auf EBIT-Margen von 16-17 % bis 2030 durch 550 Millionen USD an operativen Einsparungen und eine Verdreifachung des Umsatzanteils von Präzisionstechnologie ab.

Technologiepartnerschaften differenzieren das Angebot. Die Allianz von New Holland mit Bluewhite integriert autonome Navigation in Obstgartentraktoren, zielt auf 85 % Betriebskosteneinsparungen ab und stärkt die Markenglaubwürdigkeit im Spezialkulturgürtel. Unterdessen positioniert die SDF Group SAME-Weinbergtraktoren als historisch verwurzelt, aber digital aufgerüstet, was terroir-fokussierte Güter anspricht, die multinationalen Lieferanten gegenüber skeptisch sind. Hybridmodelle von Pay-per-Hektar-Geräteservices entstehen, wobei händlereigene Flotten bedarfsgerechten Zugang zu Roboterjätmaschinen bieten und sowohl Kapitalaufwand als auch Qualifikationshürden für Kleinbetriebe senken.

Marktführer im Frankreich Landmaschinenmarkt

AGCO Corporation

Kubota Corporation

Deere & Company

Claas KGaA mbH

CNH Industrial N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Der neue strategische Geschäftsplan von CNH Industrial zielt auf bereinigte EBIT-Margen von 16-17 % im mittleren Zyklus bis 2030 ab. Durch Investitionen von über 550 Millionen USD in betriebliche Verbesserungen und die Ausweitung des Präzisionstechnologie-Umsatzes zielt der Plan darauf ab, die Technologieintegration und Händlernetzwerke zu verbessern und Effizienz und Innovation im Landmaschinenmarkt voranzutreiben.

- Januar 2025: AGCO Corporation bestätigte eine Investition von 87 Millionen EUR (94 Millionen USD) in ein neues Teileverteilungszentrum in Amnéville zur Unterstützung Europas und des Nahen Ostens.

- Januar 2025: Lindsay Corporation, ein globaler Hersteller und Vertreiber von Bewässerungs- und Infrastrukturgeräten und -technologien, erwarb eine Minderheitsbeteiligung von 49,9 % an Pessl Instruments GmbH. Diese Investition stärkt die Positionen beider Unternehmen in wichtigen globalen Märkten, wobei Pessl von Lindsays etablierter Präsenz in Reihenkulturen und Lindsay von Pessls Expertise in Spezialkulturen profitiert.

- April 2024: AGCO erwarb einen Anteil von 85 % an PTx Trimble und stärkte damit sein Technologieportfolio für Landmaschinen in den Bereichen Führungssysteme, autonome Betriebe, Präzisionssprühung, vernetzte Landwirtschaft, Datenmanagement und Nachhaltigkeitslösungen.

Berichtsumfang des Frankreich Landmaschinenmarktes

Die Landmaschinenbranche ist der Teil der Industrie, der Traktoren, Landmaschinen und landwirtschaftliche Geräte herstellt und wartet, die in der Landwirtschaft oder anderen landwirtschaftlichen Bereichen in Frankreich eingesetzt werden. Der Frankreich Landmaschinenmarkt ist in Traktoren, Pflug- und Bodenbearbeitungsmaschinen, Pflanzmaschinen, Erntemaschinen, Heu- und Futtermaschinen, Sprühgeräte, Bewässerungsmaschinen und sonstige Maschinentypen segmentiert. Der Bericht bietet die Marktgröße und Prognosen in Wertangaben (USD) für alle oben genannten Segmente.

| Traktoren | Unter 50 PS |

| 50 - 99 PS | |

| 100 - 149 PS | |

| 150 PS und darüber | |

| Pflug- und Bodenbearbeitungsmaschinen | Pflüge |

| Eggen | |

| Rotationsgrubber und Kultivatoren | |

| Sonstige Geräte | |

| Pflanzmaschinen | Sämaschinen |

| Pflanzmaschinen | |

| Streuer | |

| Sonstige Pflanzmaschinen | |

| Sprühgeräte | |

| Bewässerungsmaschinen | Tropfbewässerungssysteme |

| Sprinklerbewässerungssysteme | |

| Sonstige Bewässerungsmaschinen | |

| Erntemaschinen | Mähdrescher |

| Sonstige Erntemaschinen | |

| Heu- und Futtermaschinen | Mähwerke und Aufbereiter |

| Ballenpressen | |

| Sonstige Heu- und Futtermaschinen | |

| Sonstige Typen |

| Nach Produkttyp | Traktoren | Unter 50 PS |

| 50 - 99 PS | ||

| 100 - 149 PS | ||

| 150 PS und darüber | ||

| Pflug- und Bodenbearbeitungsmaschinen | Pflüge | |

| Eggen | ||

| Rotationsgrubber und Kultivatoren | ||

| Sonstige Geräte | ||

| Pflanzmaschinen | Sämaschinen | |

| Pflanzmaschinen | ||

| Streuer | ||

| Sonstige Pflanzmaschinen | ||

| Sprühgeräte | ||

| Bewässerungsmaschinen | Tropfbewässerungssysteme | |

| Sprinklerbewässerungssysteme | ||

| Sonstige Bewässerungsmaschinen | ||

| Erntemaschinen | Mähdrescher | |

| Sonstige Erntemaschinen | ||

| Heu- und Futtermaschinen | Mähwerke und Aufbereiter | |

| Ballenpressen | ||

| Sonstige Heu- und Futtermaschinen | ||

| Sonstige Typen | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Landmaschinenmarkt in Frankreich im Jahr 2026?

Er wird auf 5,59 Milliarden USD geschätzt und soll bis 2031 einen Wert von 7,33 Milliarden USD erreichen.

Wie hoch ist die erwartete CAGR für die Ausgaben für landwirtschaftliche Geräte in Frankreich bis 2031?

Der Gesamtmarkt wird voraussichtlich zwischen 2026 und 2031 jährlich um 5,55 % wachsen.

Welche Produktkategorie führt die Verkäufe in Frankreich an?

Traktoren halten einen Marktanteil von 31,60 % und sind damit der größte Umsatzbeitrag im Jahr 2025.

Welches Segment wächst am schnellsten?

Bewässerungsmaschinen verzeichnen eine CAGR von 23,1 %, da Betriebe in wassereffiziente Systeme investieren.

Wie beeinflussen staatliche Subventionen die Maschineneinführung?

Frankreich-2030-Zuschüsse, die 20-40 % der förderfähigen Gerätekosten abdecken, beschleunigen den Kauf von Präzisionslandbau- und klimaresilienten Technologien.

Welche Rolle spielen Lohnunternehmerflotten beim Gerätezugang?

Lohnunternehmer vermieten Hightech-Maschinen an kleine Betriebe, verteilen Eigentumskosten und erleichtern Arbeitskräfteengpässe, während sie die Geräteauslastung steigern.

Seite zuletzt aktualisiert am: