Nordamerika Landmaschinen Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

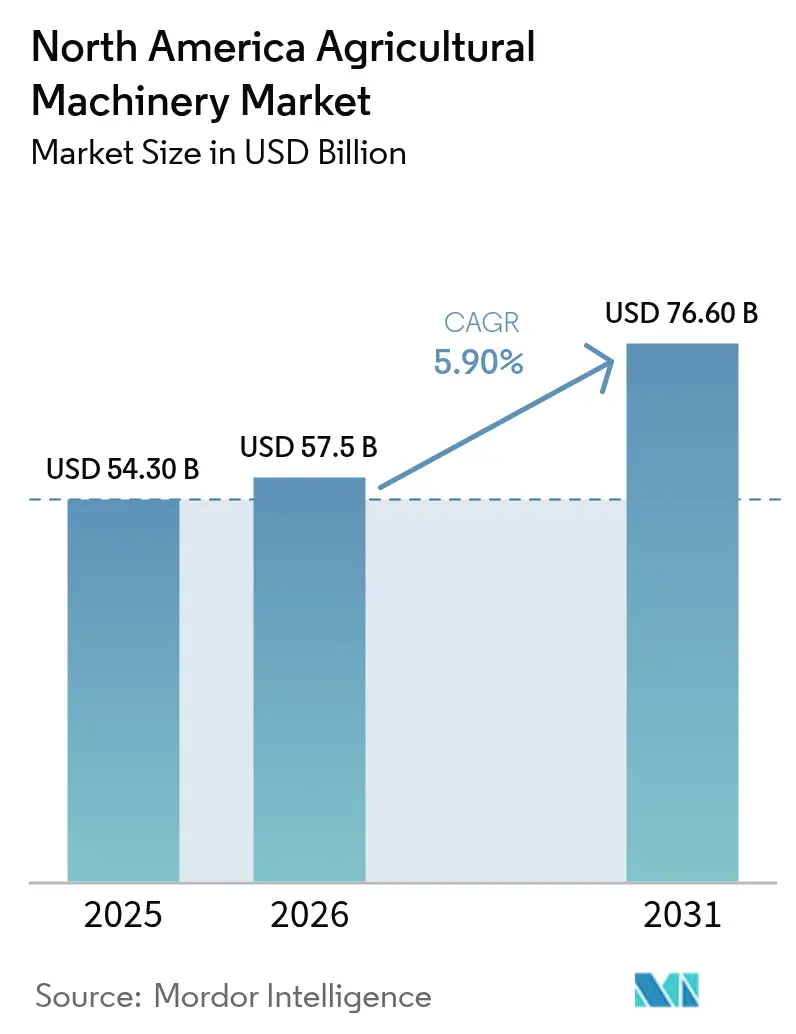

| Marktgröße im Basisjahr (2025) | 54.30 Milliarden US-Dollar |

| Marktgröße (2026) | 57.5 Milliarden US-Dollar |

| Marktgröße (2031) | 76.60 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.90% CAGR |

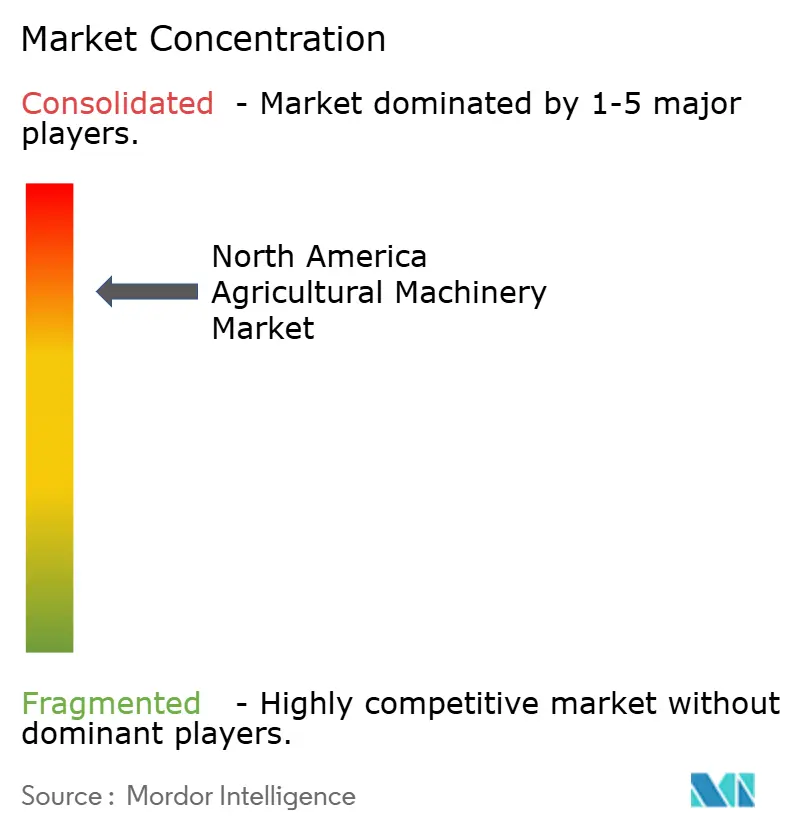

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Landmaschinen Marktanalyse von Mordor Intelligence

Die Größe des nordamerikanischen Landmaschinen Marktes wird voraussichtlich von 54,3 Milliarden USD im Jahr 2025 und 57,5 Milliarden USD im Jahr 2026 auf 76,6 Milliarden USD bis 2031 anwachsen, was einer CAGR von 5,90 % zwischen 2026 und 2031 entspricht. Staatliche Förderung, steigende Arbeitskosten und die Einführung von Präzisionslandwirtschaft gestalten die Nachfrage nach landwirtschaftlichen Maschinen neu[1]Quelle: USDA Wirtschaftsforschungsdienst, "Statistiken zu landwirtschaftlichen Einkommen und Vermögen," ers.usda.gov. Robuste Zahlungen haben die Liquidität der Erzeuger erhalten, auch als die Getreidepreise auf langfristige Durchschnittswerte zurückgekehrt sind, während ein sich verknappender Arbeitsmarkt die Automatisierung beim Spritzen, bei der Bodenbearbeitung und bei der Ernte beschleunigt hat. Präzisionstechnologien werden zunehmend in Großbetriebe integriert, was die Nachfrage nach autosteer-fähigen Traktoren und sensorbestückten Mähdreschern antreibt. Gleichzeitig finanzieren die Finanzierungsabteilungen der großen Hersteller die Mehrheit der Maschinenkäufe und helfen den Erzeugern, höhere Zinssätze zu bewältigen. Zusammen verkürzen diese Faktoren die Ersatzzyklen und steigern den jährlichen Maschinenabsatz im nordamerikanischen Landmaschinen Markt.

Wichtigste Erkenntnisse des Berichts

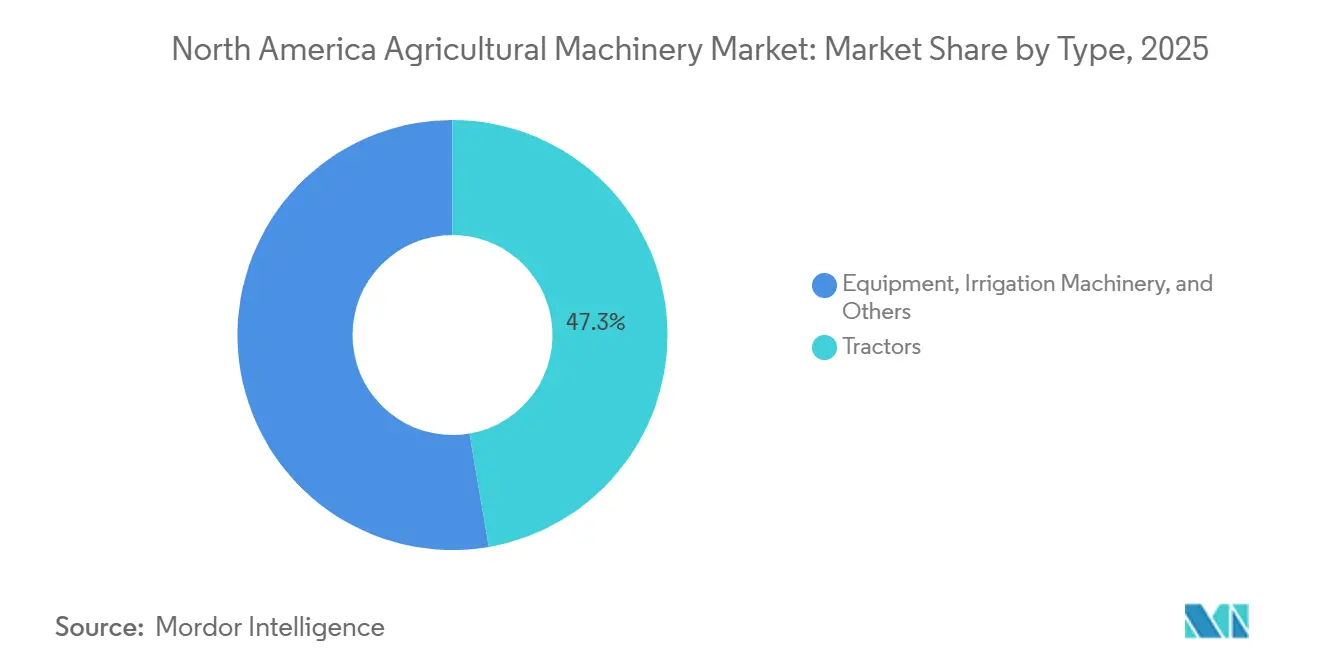

- Nach Typ entfielen Traktoren im Jahr 2025 auf einen Marktanteil von 47,3 % der Größe des nordamerikanischen Landmaschinen Marktes, während Bewässerungsmaschinen voraussichtlich die schnellste CAGR von 6,4 % von 2026 bis 2031 verzeichnen werden.

- Nach Geografie entfallen auf die Vereinigten Staaten im Jahr 2025 61,4 % des Marktanteils des nordamerikanischen Landmaschinen Marktes, während Mexiko voraussichtlich mit der schnellsten CAGR von 6,6 % von 2026 bis 2031 wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Nordamerika Landmaschinen Markt: Trends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Robuste Aussichten für landwirtschaftliche Einkommen und Subventionsprogramme | +1.2% | Vereinigte Staaten, Kanada, selektive Förderung in Mexiko | Mittelfristig (2–4 Jahre) |

| Zunehmende Arbeitskräfteknappheit und Lohninflation | +1.0% | Vereinigte Staaten und Kanada, aufkommend in Mexiko | Kurzfristig (≤ 2 Jahre) |

| Einführung der Präzisionslandwirtschaft beschleunigt den Maschinenersatz | +0.9% | Maisanbaugürtel der Vereinigten Staaten, kanadische Prärien, Pilotgebiete in Mexiko | Mittelfristig (2–4 Jahre) |

| Eingebettete Finanzierung der Originalausrüstungshersteller (OEM) stärkt die Kaufkraft | +0.7% | Vereinigte Staaten und Kanada, Ausweitung auf Mexiko | Kurzfristig (≤ 2 Jahre) |

| Abonnementbasierte Maschinenzugangsmodelle | +0.4% | Vereinigte Staaten, frühe Versuche in Kanada | Langfristig (≥ 4 Jahre) |

| Klimafreundliche Fördermittel treiben emissionsarme Ausrüstung an | +0.5% | Vereinigte Staaten, Ausstrahlungseffekte auf Kanada | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Robuste Aussichten für landwirtschaftliche Einkommen und Subventionsprogramme

Staatliche Förderprogramme stützen die Maschinennachfrage weiterhin, auch wenn die Ernteerträge nachlassen. Im März 2022 investierte die Regierung Kanadas in Innovationen und Technologien für Landmaschinen und unterstrich damit die Rolle der öffentlichen Finanzierung bei der Aufrechterhaltung von Kapitalausgaben. Direkte staatliche Zahlungen, einschließlich klimabezogener Mittelzuweisungen, haben einen Puffer geschaffen, der es den Erzeugern ermöglichte, trotz niedrigerer Getreidepreise weiter zu investieren. Das Landwirtschaftsgesetz verlängerte die Subventionen für Ernte-Versicherungen und führte gezielte Zuschüsse für Präzisionsgeräte ein, die den Stickstoffabfluss reduzieren, wodurch die effektiven Kosten für GPS-gesteuerte Pflanzmaschinen und Streugeräte mit variabler Ausbringrate gesenkt wurden. Kanada spiegelt dieses Muster durch Programme wider, die das Einkommen der Prärieerzeuger stabilisierten, während Mexikos Initiativen erhebliche Mittel für die Mechanisierung von Kleinbauern bereitstellten, von denen wichtige Agrarstaaten überproportional profitierten. Die durch Subventionen geförderte Liquidität verkürzt die Ersatzzyklen, da Betreiber ältere Traktoren gegen präzisionsfertige Flotten eintauschen.

Zunehmende Arbeitskräfteknappheit und Lohninflation

Die landwirtschaftlichen Arbeitsmärkte haben sich stark angespannt, wobei viele Erzeuger die Verfügbarkeit von Arbeitskräften als ihre primäre Einschränkung einstufen. Die durchschnittlichen Löhne in der Landwirtschaft sind weiter gestiegen, während Verzögerungen bei der Bearbeitung von Saisonvisa die Einstellungsfristen verlängert haben. Laut dem Verband der Ausrüstungshersteller (AEM) stiegen die Einzelhandelsverkäufe von 4WD-Traktoren um 31,7 %, von 3.466 Einheiten im Jahr 2022 auf 4.564 im Jahr 2023, was die zunehmende Einführung von Mechanisierung zur Kompensation von Arbeitskräftemangel widerspiegelt. Dieser Lohndruck wirkt sich überproportional auf arbeitsintensive Segmente wie die Gemüseernte, die Obstgartenpflege und die Tierhaltung aus und treibt die Einführung autonomer Traktoren, robotischer Unkrautjäter und selbstfahrender Feldhäcksler voran[2]Quelle: Amerikanische Landwirtschaftsbüro-Vereinigung, "Umfrage zur landwirtschaftlichen Arbeit," fb.org. Kanada steht vor ähnlichen Einschränkungen, wobei die Provinzen Anreize bieten, um Betreiber während der Ernte zu gewinnen, während Mexikos Land-Stadt-Migration den traditionellen Arbeitskräftepool erodiert. Genossenschaften bündeln Kapital für gemeinsame Maschinenflotten, was die Mechanisierung zu einem Überlebensimperativ für mittelgroße Betriebe macht.

Einführung der Präzisionslandwirtschaft beschleunigt den Maschinenersatz

Die Durchdringung der Präzisionslandwirtschaft hat sich bei Großbetrieben rasch ausgeweitet, wobei Autosteer-Systeme und vernetzte Plattformen zum Standard geworden sind. Diese Einführungswelle zwingt die Erzeuger dazu, ältere Geräte ohne moderne Architektur auszusondern, da eine Nachrüstung im Vergleich zum Kauf neuer Einheiten oft kostenunwirtschaftlich ist[3]Quelle: USDA Nationaler Agrarstatistikdienst, "Nutzung und Besitz von Computern in der Landwirtschaft," nass.usda.gov. Der Wandel ist besonders ausgeprägt im Maisanbaugürtel, wo Erzeuger Ertragskarten nutzen, um die Saatdichte und den Stickstoffeinsatz zu modulieren und dabei Einsparungen bei den Betriebsmitteln und Ertragssteigerungen zu erzielen. Integrierte Plattformen führender Hersteller aggregieren Daten über Pflanzmaschinen, Sprühgeräte und Mähdrescher hinweg und schaffen Ökosystem-Bindungseffekte, die Pauschalankäufe begünstigen. Kanadas Prärieprovinzen mit ihren großen Feldgrößen verzeichnen eine noch höhere Akzeptanz der Präzisionslandwirtschaft.

Klimafreundliche Fördermittel treiben emissionsarme Ausrüstung an

Klimaorientierte Initiativen haben erhebliche Mittel für Geräteaufrüstungen bereitgestellt, die Treibhausgasemissionen reduzieren. Förderfähige Investitionen umfassen Elektrotraktoren, Methanvergärer und Präzisionssprühgeräte, die den Chemikalieneinsatz reduzieren. Neue Elektrotraktoren-Modelle sind in Weinberge, Obstgärten und Milchwirtschaftsbetriebe eingezogen, unterstützt durch Rabatte im Rahmen staatlicher und bundesstaatlicher Programme. Kanadas Programme für saubere Technologien spiegeln diesen Ansatz wider und vergeben Mittel für solarbetriebene Bewässerungspumpen und elektrische Nutzfahrzeuge. Die Einschränkung bleibt die Verfügbarkeit von Halbleitern in Batteriequalität, da die landwirtschaftliche Nachfrage mit den Automobil- und Netzwerkspeichersektoren konkurriert und die Lieferzeiten für Elektromodelle verlängert. Klimaorientierte Subventionen spalten den Markt und schaffen ein Premiumsegment emissionsarmer Geräte, die höhere Preise erzielen, aber für Zuschüsse qualifizieren, die die Kosten ausgleichen, wodurch die Gesamtbetriebskosten für Betreiber in Kohlenstoffgutschriftprogrammen mit Dieselalternativen wettbewerbsfähig werden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungs- und Wartungskosten für fortschrittliche Maschinen | -0.8% | Vereinigte Staaten und Kanada, akut in Mexiko | Kurzfristig (≤ 2 Jahre) |

| Volatile Rohstoffpreise dämpfen Kapitalausgaben (CapEx)-Zyklen | -0.6% | Vereinigte Staaten und Kanada, moderat in Mexiko | Mittelfristig (2–4 Jahre) |

| Zinssatzbedingte Kreditverknappung auf Betriebsebene | -0.5% | Vereinigte Staaten und Kanada | Kurzfristig (≤ 2 Jahre) |

| Engpässe bei der Versorgung mit Halbleitern in Batteriequalität für Elektrotraktoren | -0.3% | Vereinigte Staaten und Kanada, minimal in Mexiko | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungs- und Wartungskosten für fortschrittliche Maschinen

Die steigenden Kosten für Traktoren, Pflanzmaschinen und Mähdrescher haben die Erzeuger, insbesondere kleinere Betreiber, unter erheblichen finanziellen Druck gesetzt. Moderne Präzisionsgeräte haben hohe Anschaffungspreise, während Wartungskosten durch Software-Abonnements und hochwertige Ersatzteile zusätzliche Belastungen verursachen. Für Kleinbauern können selbst kompakte Maschinen ohne subventionierte Finanzierung unerschwinglich teuer sein. Das Ergebnis ist eine wachsende Technologielücke zwischen Großbetrieben, die Kosten auf umfangreiche Anbauflächen verteilen können, und kleineren Erzeugern, die Schwierigkeiten haben, Investitionen zu rechtfertigen. Diese Dynamik konzentriert das Marktwachstum auf größere Betriebe, die durch Effizienzgewinne und Vorteile der Präzisionslandwirtschaft eine Amortisation erzielen können.

Volatile Rohstoffpreise dämpfen Kapitalausgaben (CapEx)-Zyklen

Rohstoffpreisschwankungen komprimieren weiterhin die Margen der Reihenkulturbetriebe und schränken deren Fähigkeit ein, sich zu neuen Maschinenkäufen zu verpflichten. Landwirte verschieben Kapitalausgaben oft, bis sich die Terminmärkte über den Gewinnschwellen stabilisieren, was das Alter der bestehenden Maschinenflotten verlängert. In Kanada haben Erzeuger Ersatzkäufe für Mähdrescher und Luftsämaschinen aufgeschoben, während in Mexiko staatliche Preisstützungen mehr Stabilität für Grundnahrungsmittelkulturen geboten haben. Exportorientierte Erzeuger haben jedoch Investitionen in Bewässerungs- und andere Systeme zurückgefahren, da die Nachfrage nachließ. Die weitergehende Implikation ist, dass die Volatilität auf den Rohstoffmärkten Zyklizität in die Maschinenersatzzyklen einführt, wobei die Erzeuger auf eine nachhaltige Erholung warten, bevor sie sich zu mehrjährigen Finanzierungen verpflichten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Traktoren führen, während Bewässerung an Fahrt gewinnt

Nach Typ entfielen Traktoren im Jahr 2025 auf einen Marktanteil von 47,3 % der Größe des nordamerikanischen Landmaschinen Marktes. Traktoren bleiben das Rückgrat des Ackerbaus und spiegeln ihre unverzichtbare Rolle in verschiedenen Landwirtschaftssystemen wider. Laut dem Verband der Ausrüstungshersteller (AEM) stiegen die Einzelhandelsverkäufe von Traktoren über 100 PS und 4WD-Traktoren von 2022 bis 2023 um 5,2 % bzw. 31,7 %. Das Segment profitiert von autonomen Nachrüstungen, die ausgiebig getestet wurden, was die reale Betriebszeit validiert und die Skepsis gegenüber fahrerloser Bodenbearbeitung verringert. Diese Innovationen unterstreichen Traktoren als zentralen Knotenpunkt der Mechanisierung, der Präzisionstechnologien integriert, die Effizienz und Produktivität verbessern. Ihre Dominanz unterstreicht, wie Betriebe weiterhin vielseitige Geräte priorisieren, die mehrere Aufgaben bewältigen können, während sie sich auch an neue digitale Plattformen anpassen, die Konnektivität und Betriebskontrolle verbessern.

Bewässerungsmaschinen werden voraussichtlich die schnellste CAGR von 6,4 % von 2026 bis 2031 verzeichnen. Bewässerungsgeräte gewinnen an Dynamik, da Projekte zur Minderung von Wasserknappheit in ganz Nordamerika ausgeweitet werden und Umstellungen auf Kreisberegnungsanlagen die Einführung in Mexiko beschleunigen. Es wird erwartet, dass dieses Segment andere Kategorien übertrifft, angetrieben durch den Bedarf an nachhaltigem Wassermanagement und Klimaresilienz. Präzisionsbewässerungssysteme werden zunehmend mit digitalen Überwachungstools integriert, die es Landwirten ermöglichen, den Wasserverbrauch zu optimieren und gleichzeitig die Erträge aufrechtzuerhalten. Die Wachstumstrajektorie spiegelt wider, wie sich Bewässerungsmaschinen von einer Unterstützungsfunktion zu einer strategischen Investition entwickeln und sich als einer der dynamischsten Bereiche der Nachfrage nach landwirtschaftlichen Geräten positionieren.

Geografische Analyse

Die Vereinigten Staaten entfielen im Jahr 2025 auf 61,4 % des nordamerikanischen Landmaschinen Marktes. Traktoren bleiben für Großbetriebe zentral, wobei Betriebe im Maisanbaugürtel regelmäßig ihre Flotten aufrüsten, um mit Telematik- und Präzisionssystemen kompatibel zu bleiben. Erzeuger von Spezialkulturen in Kalifornien investieren weiterhin in Bewässerung, um Grundwasservorschriften einzuhalten, während Baumwollerzeuger in den südlichen Ebenen Präzisionssprühgeräte einsetzen, um Herbizidresistenz zu bekämpfen. Die ersatzgetriebene Nachfrage wird voraussichtlich das Wachstum aufrechterhalten, was die Abhängigkeit des US-amerikanischen Marktes von Technologieaufrüstungen zur Aufrechterhaltung von Produktivität und Effizienz in verschiedenen Agrarregionen widerspiegelt.

Mexiko ist bereit, von 2026 bis 2031 mit der schnellsten CAGR von 6,6 % zu expandieren. Staatliche Förderprogramme, die einen Teil der Gerätekosten für kleine Genossenschaften abdecken, beschleunigen die Einführung bei fragmentierten Landbesitzen. Gemüseerzeuger in Sinaloa dominieren die Traktorakzeptanz, Avocado-Obstgärten in Jalisco investieren in hangstabile Sprühgeräte, und bewässerte Weizenbetriebe in Sonora weiten den Mähdreschereinsatz aus. Mietplattformen überbrücken Erschwinglichkeitslücken für Kleinbauern und ermöglichen einen breiteren Zugang zu modernen Maschinen. Diese Dynamik positioniert Mexiko als die am schnellsten wachsende Geografie in der Region, wobei Mechanisierung zunehmend als wesentlich für Wettbewerbsfähigkeit und Resilienz sowohl in der inlands- als auch in der exportorientierten Landwirtschaft angesehen wird.

Kanada trug einen bedeutenden Anteil am regionalen Absatz bei, konzentriert in Saskatchewan, Alberta und Manitoba. Großflächige Luftsämaschinen dominieren die Frühjahrsbestellung in den Prärien, während die Milchwirtschaftszentren in Ontario und Quebec die Nachfrage nach Feldhäckslern und Gülleverteiler aufrechterhalten. Beerenerzeuger in British Columbia bevorzugen kompakte Traktoren mit schmaler Spurweite, die für Spezialkulturen geeignet sind. Vielfältige Kulturprofile in den Provinzen treiben weiterhin eine stetige Nachfrage nach modernen Maschinen an und stärken Kanadas Rolle als stabiler und wichtiger Beitragender zum nordamerikanischen Landmaschinen Markt.

Wettbewerbslandschaft

Die Marktkonzentration in Nordamerika bleibt im Jahr 2025 hoch, wobei die fünf größten Originalausrüstungshersteller die Mehrheit des Umsatzes auf sich vereinen. Deere & Company führt das Segment an, gefolgt von CNH Industrial N.V., AGCO Corporation, Kubota Corporation und CLAAS KGaA mbH. Der Wettbewerbsfokus hat sich von mechanischen Spezifikationen auf digitale Ökosysteme verlagert. Deere & Company betont ein Software-Modell pro Hektar, CNH Industrial N.V. integriert Raven-Autonomie, und AGCO Corporation nutzt sein Gemeinschaftsunternehmen mit Trimble Inc., um eine offene Plattform für gemischte Flotten bereitzustellen. Im April 2025 erweiterte AGCO Corporation sein Händlernetz mit Carter Agri-Systems in Utah und dem Start von Delta Ag Equipment als erstem vollständigen Fendt- und Massey Ferguson-Händler in Mississippi, was den Marktzugang für fortschrittliche Maschinen verbessert. Diese Strategien verdeutlichen, wie digitale Integration, Konnektivität und Präzisionstechnologien nun die Führerschaft im Bereich Landmaschinen definieren.

Kleinere Marken differenzieren sich durch Kundennähe und Innovation. Kubota Corporation hat eine hohe Händlerzufriedenheit erzielt und sein Elektrotraktoren-Sortiment auf wichtigen Branchenveranstaltungen präsentiert. CLAAS KGaA mbH reorganisierte den Vertrieb in Dakota, um direkte Kontaktpunkte zu stärken, während Butler Machinery weiterhin Teile während des Übergangs liefert. Eingebettete Finanzierungsstrategien führender Originalausrüstungshersteller schaffen Eintrittsbarrieren für Start-ups, aber abonnementbasierte Zugriffsmodelle wie MachineryLink Sharing beginnen, traditionelle Eigentumsstrukturen herauszufordern. Durch die Monetarisierung ungenutzter Kapazitäten führen diese Plattformen neue Wege für Erzeuger ein, auf fortschrittliche Maschinen zuzugreifen, ohne vollständige Kapitalverpflichtungen einzugehen.

Innovatoren in der Feldrobotik und Sensorik arbeiten zunehmend mit etablierten Originalausrüstungsherstellern zusammen, um die Kommerzialisierung zu beschleunigen. Autonome Geräte-Spezialisten integrieren sich auf bestehende Traktorplattformen, erweitern die Funktionalität und reduzieren Einführungshürden. Präzisionslandwirtschaft-Softwareunternehmen steigern ihren Umsatz durch anwendungsspezifische Module, die markenübergreifend betrieben werden und nahtlos auf Kabinendisplays laufen. Diese Kreuzkompatibilität könnte schrittweise Bindungseffekte erodieren und offenere Ökosysteme fördern. Partnerschaften mit Unternehmen wie Horsch Maschinen GmbH, KUHN SAS, Bernard Krone Holding SE & Co. KG, The Toro Company, Vermeer Corporation und J.C. Bamford Excavators Ltd. veranschaulichen, wie die Zusammenarbeit zwischen Innovatoren und Originalausrüstungsherstellern die Wettbewerbslandschaft neu gestaltet.

Marktführer der nordamerikanischen Landmaschinen Branche

Deere & Company

AGCO Corporation

CLAAS Group

Kubota Corporation

CNH Industrial N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Deere & Company stellte auf der CES 2025 umfassende autonome Landwirtschaftslösungen vor, darunter vollständig autonome Bodenbearbeitungssysteme und Nachrüstmöglichkeiten für Traktoren der 8er- und 9er-Serie mit niedrigen Anschaffungspreisen und Monetarisierungsmodellen pro Hektar. Diese Markteinführungen signalisieren Deeres Absicht, Software-als-Dienstleistung-Einnahmen in den Kernmaschinenverkauf zu integrieren, während felderprobte Kraftstoffeinsparungen demonstriert werden, die bei großen Reihenkulturerzeugern Anklang finden.

- Januar 2025: Kubota Corporation Nordamerika präsentierte auf der CES 2025 mehrere fortschrittliche Gerätekonzepte, darunter den Elektrotraktor Agri Concept 2.0 mit autonomen Funktionen und einen intelligenten autonomen Sprüher für die präzise Ausbringung von Pflanzenschutzmitteln. Die Ausstellung positioniert Kubota als Technologieherausforderer, indem kompaktes Geräteerbe mit Elektrifizierung und Robotik für mittelgroße Betriebe kombiniert wird.

- Januar 2025: CLAAS und Butler Machinery kündigten eine strategische Neuorganisation der Vertriebsabdeckung in den Dakotas an, wobei CLAAS Group neue Händler einrichtet, um sein vollständiges Produktsortiment anzubieten, während Butler den Service und die Teileversorgung bis Dezember 2026 fortsetzt. Die schrittweise Übergabe reduziert Kundenunterbrechungen und erweitert die direkte Marktreichweite von CLAAS zu einem Zeitpunkt, an dem Erzeuger Multi-Marken-Support unter einem Dach suchen.

Berichtsumfang des nordamerikanischen Landmaschinen Marktes

Die Landmaschinen-Branche gilt als Teil der Maschinenbaubranche, die die Herstellung von Maschinen umfasst, die zur Unterstützung der Landwirtschaft erforderlich sind.

Der Nordamerika Landmaschinen Marktbericht ist nach Typ (Traktor, Ausrüstung, Bewässerungsmaschinen, Erntemaschinen, Heu- und Futtermaschinen sowie sonstige Typen) und nach Geografie (Vereinigte Staaten, Kanada, Mexiko und übriges Nordamerika) segmentiert. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Traktor | Weniger als 40 PS |

| 40 bis 100 PS | |

| Mehr als 100 PS | |

| 4WD-Traktoren | |

| Ausrüstung | Pflüge |

| Eggen | |

| Kultivatoren und Grubber | |

| Sonstige Ausrüstung | |

| Bewässerungsmaschinen | Sprinkler |

| Tropfbewässerung | |

| Sonstige Bewässerung | |

| Erntemaschinen | Mähdrescher |

| Feldhäcksler | |

| Sonstige Erntemaschinen | |

| Heu- und Futtermaschinen | Mähwerke |

| Ballenpressen | |

| Sonstige Heu- und Futtermaschinen | |

| Sonstige Typen |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Übriges Nordamerika |

| Nach Typ | Traktor | Weniger als 40 PS |

| 40 bis 100 PS | ||

| Mehr als 100 PS | ||

| 4WD-Traktoren | ||

| Ausrüstung | Pflüge | |

| Eggen | ||

| Kultivatoren und Grubber | ||

| Sonstige Ausrüstung | ||

| Bewässerungsmaschinen | Sprinkler | |

| Tropfbewässerung | ||

| Sonstige Bewässerung | ||

| Erntemaschinen | Mähdrescher | |

| Feldhäcksler | ||

| Sonstige Erntemaschinen | ||

| Heu- und Futtermaschinen | Mähwerke | |

| Ballenpressen | ||

| Sonstige Heu- und Futtermaschinen | ||

| Sonstige Typen | ||

| Nach Geografie | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der nordamerikanische Landmaschinen Markt im Jahr 2026?

Der Markt erreichte im Jahr 2026 57,5 Milliarden USD und wird voraussichtlich bis 2031 auf 76,6 Milliarden USD anwachsen.

Wie hoch ist die erwartete CAGR für die Nachfrage nach Landmaschinen in Nordamerika?

Die durchschnittliche jährliche Wachstumsrate wird von 2026 bis 2031 auf 5,9 % prognostiziert.

Welcher Gerätetyp hat den größten Umsatzanteil?

Traktoren hielten im Jahr 2025 mit einem Anteil von 47,3 % die Spitzenposition und spiegeln ihre Vielseitigkeit im Betrieb wider.

Warum wachsen Bewässerungsmaschinen schneller als andere Segmente?

Bemühungen zur Minderung von Wasserknappheit, insbesondere in Mexiko im Rahmen des Nationalen Wasserplans 2024–2030, treiben eine CAGR von 6,4 % für Bewässerungsgeräte an.

Wer sind die führenden Originalausrüstungshersteller in der Region?

Deere & Company, CNH Industrial N.V., AGCO Corporation, Kubota Corporation und CLAAS Group kontrollieren gemeinsam die Mehrheit des Marktes.

Wie beeinflussen USDA-Klimafreundliche Fördermittel Gerätekäufe?

Fördermittel subventionieren emissionsarme Maschinen, senken effektiv die Anschaffungskosten und beschleunigen die Einführung von Elektro- oder kraftstoffeffizienten Modellen.

Seite zuletzt aktualisiert am: