Marktgröße und Marktanteil für landwirtschaftliche Maschinen in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

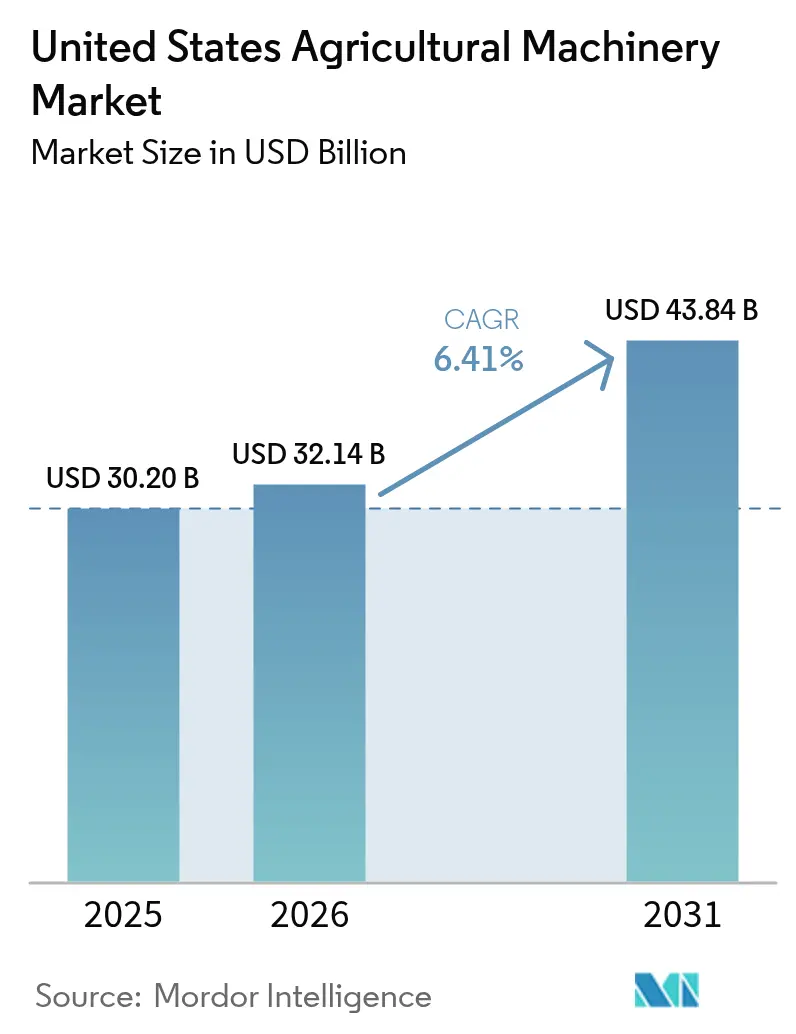

| Marktgröße im Basisjahr (2025) | 30.20 Milliarden US-Dollar |

| Marktgröße (2026) | 32.14 Milliarden US-Dollar |

| Marktgröße (2031) | 43.84 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.41% CAGR |

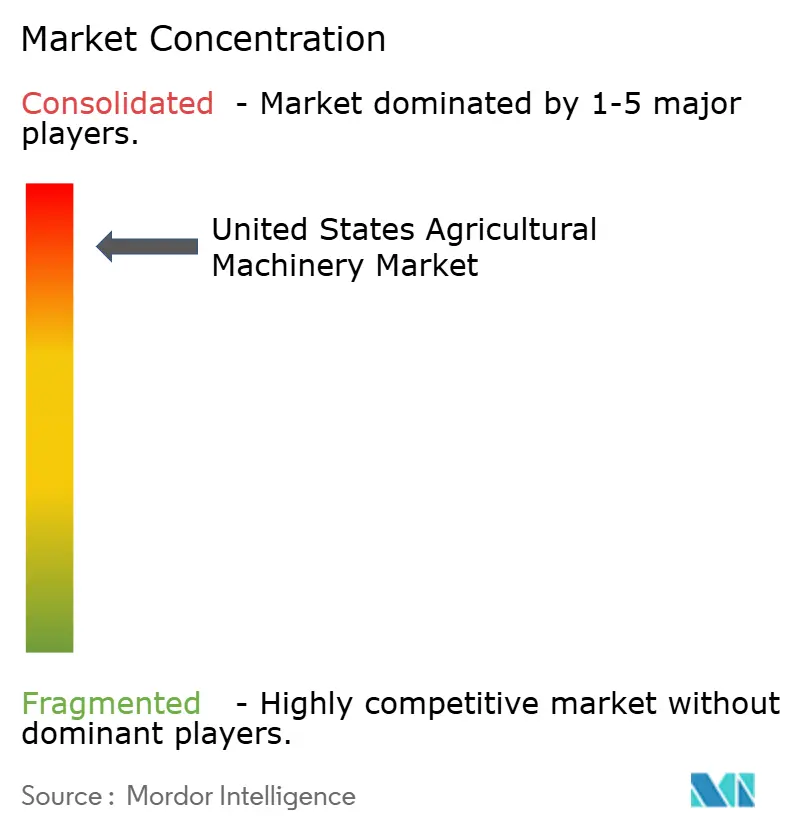

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für landwirtschaftliche Maschinen in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße für landwirtschaftliche Maschinen in den Vereinigten Staaten wurde im Jahr 2025 auf 30,2 Milliarden USD geschätzt und soll von 32,14 Milliarden USD im Jahr 2026 auf 43,84 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,41 % während des Prognosezeitraums (2026–2031). Bundesanreize für klimafreundliche Praktiken, Nachrüstungen mit Präzisionstechnologie und Investitionen in die Elektrifizierung helfen, zyklische Marktschwankungen auszugleichen. Maschinenbesitzer konzentrieren sich auf die Erweiterung ihrer Kapazitäten, um Betriebskosten zu senken und Nachhaltigkeitsziele zu erreichen, was die Nachfrage nach Telematik, vorausschauender Wartung und autonomiefähigen Systemen steigert. Die Konsolidierung von Händlern verbessert die Kundendienst-Netzwerke, während Leasing- und Abonnementoptionen dazu beitragen, die Auswirkungen höherer Zinssätze abzumildern. Die Bewässerungssegmente verzeichnen im Markt für landwirtschaftliche Maschinen in den Vereinigten Staaten höhere Wachstumsraten, angetrieben durch zunehmende Wasserknappheit und strengere Emissionsvorschriften.

Wichtigste Erkenntnisse des Berichts

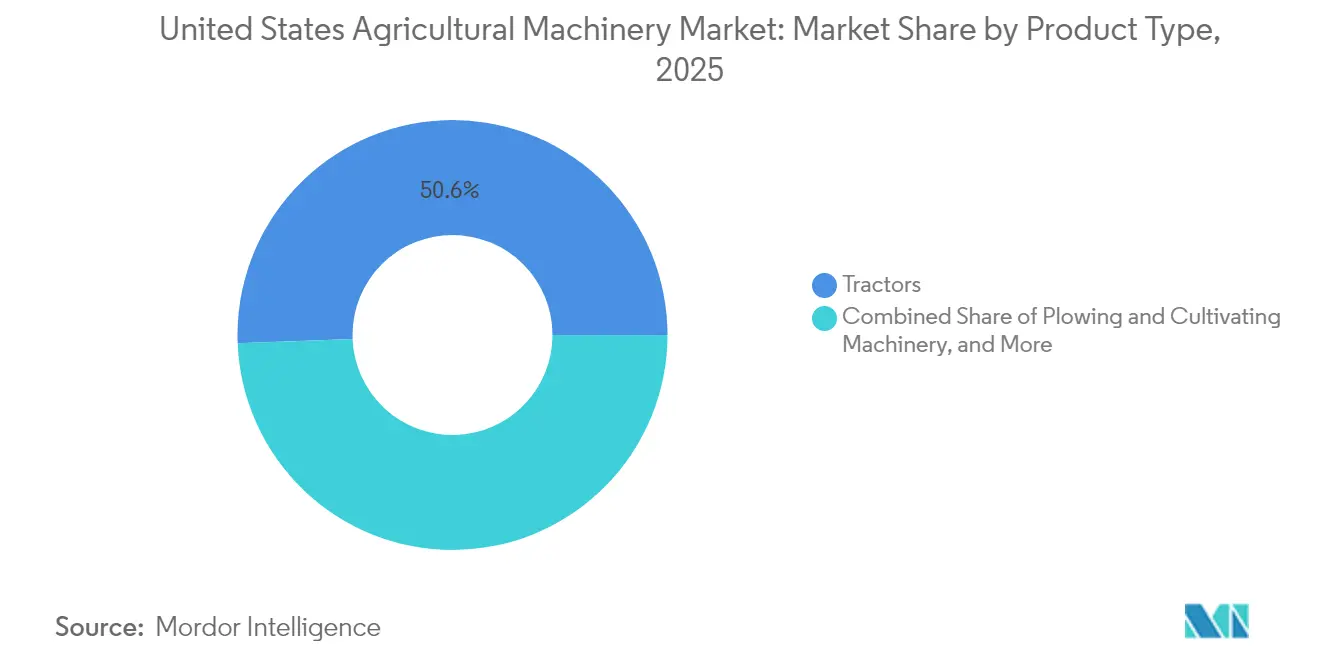

- Nach Produkttyp hielten Traktoren im Jahr 2025 einen Marktanteil von 50,62 % am Markt für landwirtschaftliche Maschinen in den Vereinigten Staaten, und Bewässerungsmaschinen werden voraussichtlich bis 2031 mit einer CAGR von 9,26 % wachsen.

- Nach Betriebsgröße entfiel auf das Segment von 500–2.000 Acres im Jahr 2025 ein Marktanteil von 42,48 %, und Betriebe unter 500 Acres verzeichnen bis 2031 eine CAGR von 7,96 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für landwirtschaftliche Maschinen in den Vereinigten Staaten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Weitverbreitete Einführung von Präzisionslandwirtschaft-Nachrüstsätzen | +1.5% | Frühe Anwender im Maisanbaugürtel des Mittleren Westens, inzwischen national | Mittelfristig (2–4 Jahre) |

| Elektrifizierungs-Roadmaps der wichtigsten Erstausrüster | +1.1% | Kalifornien und Nordosten führend | Langfristig (≥ 4 Jahre) |

| Zunehmende Einführung telematikbasierter vorausschauender Wartung | +1.0% | Einführung am stärksten bei Großbetrieben | Kurzfristig (≤ 2 Jahre) |

| Förderanreize für klimafreundliche Maßnahmen | +0.8% | Naturschutzprioritätsgebiete landesweit | Mittelfristig (2–4 Jahre) |

| Anstieg maßgeschneiderter Maschinenleasing-Modelle | +0.9% | Am stärksten ausgeprägt bei kapitalknappen Betrieben | Kurzfristig (≤ 2 Jahre) |

| Venture-finanzierte Robotik-Start-ups mit Fokus auf Spezialkulturen | +0.7% | Obstgärten und Weinberge an der Westküste und im Südosten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Weitverbreitete Einführung von Präzisionslandwirtschaft-Nachrüstsätzen

Nachrüstlösungen ermöglichen es Landwirten, die Lebensdauer ihrer bestehenden Maschinenflotte zu verlängern und gleichzeitig den Düngemittel- und Pestizideinsatz durch datengestützte Verbesserungen um bis zu 30 % zu reduzieren. Die Investition von 50.000 USD pro Traktor für die Nachrüstung ist deutlich geringer als die 400.000 USD, die für neue autonomiefähige Geräte erforderlich sind, und führt in der Regel innerhalb von drei Jahren zu einem Return on Investment. Mittelgroße Ackerbaubetriebe setzen diese Lösungen zunehmend ein, um wettbewerbsfähig zu bleiben, ohne die Verschuldung zu erhöhen. Maschinenhändler profitieren von zusätzlichen Serviceeinnahmen durch die Installation und Kalibrierung von Nachrüstsätzen, was die Kundenbeziehungen stärkt und die Rentabilität verbessert. Die zunehmende Einführung modularer Upgrades verlängert die Maschinenersatzzyklen, was Erstausrüster dazu veranlasst, ihren Fokus von Stückverkäufen auf Software- und Integrationsdienstleistungen zu verlagern.

Elektrifizierungs-Roadmaps der wichtigsten Erstausrüster

Deere & Company plant, im Jahr 2026 seinen ersten vollelektrischen, autonomiefähigen Traktor auf den Markt zu bringen, und hat in Kreisel Electric für die Batterieversorgung investiert. AGCO führte den Fendt e100 Vario im Jahr 2024 in Pilotflotten ein, unterstützt durch eine 60-prozentige Steigerung der Forschungs- und Entwicklungsausgaben mit Schwerpunkt auf elektrischen Antriebssträngen. Die aktuelle Batteriedichte begrenzt elektrische Traktoren auf Anwendungen unter 120 PS, was den Anforderungen von Obst-, Gemüse- und Milchwirtschaftsbetrieben entspricht. Der Naturressourcen-Schutzdienst bietet Kostenbeteiligungsprogramme an, die mehr als 50 % der Anschaffungskosten abdecken können, wodurch finanzielle Hürden für Kleinbetriebe gesenkt werden. Während die Hersteller erwarten, dass künftige Verbesserungen der Batterietechnologie Anwendungen mit höherer PS-Zahl ermöglichen werden, hat der aktuelle Fortschritt Komponentenlieferanten dazu ermutigt, die Batterie- und Wechselrichterproduktion in den Vereinigten Staaten auszubauen.

Zunehmende Einführung telematikbasierter vorausschauender Wartung

Vernetzte Diagnose reduziert ungeplante Ausfallzeiten um 30 % und ermöglicht die Fernlösung von 25 % der Servicetickets, wodurch der Kraftstoffverbrauch und der Personalbedarf für Händler mit Personalengpässen gesenkt werden. Partnerschaften zwischen Erstausrüstern und Satellitenanbieter, darunter Starlink und Intelsat, erweitern die Abdeckung auf Gebiete ohne 5G-Infrastruktur und beseitigen damit eine wesentliche Einführungsbarriere. Während große Betreiber zunächst aufgrund von Skaleneffekten höhere Renditen erzielen, machen Leasingverträge mit gebündelten Abonnementpaketen die Technologie auch für kleinere Betriebe zugänglicher. Die gesammelten Prognosedaten verbessern auch die Produktentwicklung der Erstausrüster und ermöglichen schnellere Verbesserungen bei Komponenten mit hohen Ausfallraten sowie Software-Updates.

Förderanreize für klimafreundliche Maßnahmen

Das Landwirtschaftsministerium der Vereinigten Staaten stellte im Jahr 2024 über das Regionale Naturschutzpartnerschaftsprogramm 1,5 Milliarden USD bereit, um Praktiken zu erstatten, die Emissionen reduzieren und die Bodengesundheit verbessern[1] USDA, "Investitionsagenda für Amerika – Finanzierung klimafreundlicher Landwirtschaft," usda.gov. Das Programm für ländliche Energie für Amerika unterstützt die Umsetzung erneuerbarer Energien auf Betrieben und ergänzt elektrische und telemetrieausgestattete Maschinen, die Ergebnisse zur Kohlenstoffreduzierung validieren. Gerätehersteller, die quantifizierbare Umweltvorteile nachweisen, verzeichnen verbesserte Umsatzprognosen, da Fördermittelgenehmigungen zunehmend von messbaren Ergebnissen abhängen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an Händlertechnikern | -0.9% | National, mit gravierenden Auswirkungen in ländlichen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Lückige ländliche 5G-Abdeckung für vernetzte Maschinen | -0.8% | Ländliche Gebiete landesweit, insbesondere Great Plains und Mountain West | Langfristig (≥ 4 Jahre) |

| Volatile Rohstoffpreisschwankungen, die Kapitalausgaben der Landwirtschaft einschränken | -1.2% | National, mit verstärkten Auswirkungen im Maisanbaugürtel des Mittleren Westens | Mittelfristig (2–4 Jahre) |

| Lange Vorlaufzeiten für die Einhaltung der Tier-5-Emissionsvorschriften der Umweltschutzbehörde | -0.6% | Fertigungszentren der Erstausrüster | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an Händlertechnikern

Die Maschinenservicebranche steht vor einem erheblichen Arbeitskräftemangel. Die Konsolidierung von Servicestandorten hat die Anzahl der physischen Geschäfte reduziert, was die Reaktionszeiten in kritischen Pflanz- und Ernteperioden verlängert. Moderne Präzisionsgeräte erfordern spezialisierte Diagnosefähigkeiten, die die in ländlichen Arbeitsmärkten verfügbaren Qualifikationen übersteigen, was Erstausrüster dazu zwingt, Fernunterstützungsdienste auszubauen und modulare Komponentenersatzsysteme einzuführen. Diese Arbeitskräfteengpässe haben Landwirte dazu veranlasst, ihre Käufe von landwirtschaftlichen Maschinen einzuschränken.

Lange Vorlaufzeiten für die Einhaltung der Tier-5-Emissionsvorschriften der Umweltschutzbehörde

Die Einführung strengerer Stickoxid- und Partikelemissionsgrenzwerte im Jahr 2028 erfordert von Erstausrüstern die Neuentwicklung von Motorplattformen, die Anpassung von Produktionsanlagen und die Abstimmung der Lieferantenkapazitäten[2]Umweltschutzbehörde, "Vorgeschlagene Tier-5-Standards," epa.gov. Die verlängerten Fahrzeugzertifizierungsprozesse können Produkteinführungspläne beeinträchtigen und die Händlerbestände an Modellen vor der Regulierung erhöhen. Das für die Einhaltung von Vorschriften erforderliche Kapital könnte Investitionen in digitale Technologien reduzieren, sofern Hersteller keine politischen Anreize oder Kohlenstoffgutschriften zur Kostendeckung erhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz der Traktoren bei gleichzeitig raschem Wachstum der Bewässerung

Traktoren halten im Jahr 2025 einen Anteil von 50,62 % am Markt für landwirtschaftliche Maschinen in den Vereinigten Staaten und belegen damit ihre unverzichtbare Rolle bei der Bodenbearbeitung, Aussaat und dem Materialtransport. Das Umsatzwachstum des Segments resultiert aus Hochleistungsmodellen, während Kompakttraktoren zunehmend elektrische Antriebsstränge für Speziallandwirtschaftsanwendungen integrieren. Bewässerungsgeräte, obwohl ein kleineres Segment, werden voraussichtlich die höchste Wachstumsrate mit einer CAGR von 9,26 % bis 2031 erzielen. Moderne Bewässerungssysteme, einschließlich Kreisberegnungsanlagen, Tropfleitungen und sensorgesteuerten Ventilen, integrieren Echtzeit-Bodenfeuchtigkeitsdaten und reduzieren den Wasserverbrauch um bis zu 25 %. Dieses Wachstum steht im Einklang mit den Grundwasservorschriften der westlichen Bundesstaaten und den Anreizen des bundesstaatlichen WaterSMART-Programms.

Bei Pflug- und Bodenbearbeitungssystemen integrieren Hersteller Technologien zur variablen Bearbeitungstiefe, um Bodenstörungen zu reduzieren und ein stetiges Wachstum trotz zunehmender Direktsaatpraktiken aufrechtzuerhalten. Fortschrittliche Saat- und Pflanzgeräte ermöglichen eine präzise Einzelkornablage, verbessern die Auflaufraten und unterstützen eine präzise Nährstoffausbringung. Während die Nachfrage nach Erntemaschinen mit den Ackerbaupreisen korreliert, verbessern neue Mähdrescher mit vorausschauender Fahrgeschwindigkeitsautomatisierung die Kraftstoffeffizienz und den Durchsatz und treiben damit die Ersatznachfrage an. Landwirte entscheiden sich zunehmend dafür, vorhandene Geräte mit autonomer Führung und Steuerungen für variable Ausbringungsmengen aufzurüsten, anstatt neue Maschinen zu kaufen, was dazu führt, dass Ersatzteil- und digitale Serviceeinnahmen die Geräteverkäufe übersteigen. Über alle Gerätekategorien hinweg schaffen Sensorsysteme und ISOBUS-kompatible Steuerungen markenunabhängige Ökosysteme, die die Herstellerbindung reduzieren und traditionelle Hersteller dazu zwingen, offene Programmierschnittstellen bereitzustellen, um ihre Marktposition bei Traktoren zu halten.

Nach Betriebsgröße: Mittelgroße Betriebe als Nachfrageanker, aber Kleinbetriebe holen auf

Betriebe mit einer Fläche von 500–2.000 Acres repräsentierten im Jahr 2025 42,48 % der Marktgröße für landwirtschaftliche Maschinen in den Vereinigten Staaten und balancieren Skaleneffekte mit der Flexibilität von Eigentümer-Betreibern. Diese Betriebe investieren hauptsächlich in Traktoren mit mittlerer PS-Zahl und Spezialanbaugeräte und gleichen Preissteigerungen durch Ertragssteigerungen und Einsparungen bei Betriebsmitteln aus. Betriebe unter 500 Acres verzeichnen eine CAGR von 7,96 %, angetrieben durch hochwertige Erzeugnisse, Direktvermarktungskanäle und Einrichtungen mit kontrollierter Umgebung. Diese Betreiber nutzen elektrifizierte Kompakttraktoren und Abonnementmodelle, um den Kapitalbedarf zu reduzieren. Die Forschung des Landwirtschaftsministeriums der Vereinigten Staaten zeigt, dass 70 % der Großbetriebe Lenksysteme verwenden, verglichen mit 38 % bei Kleinbetrieben, wobei sich diese Lücke aufgrund sinkender Kosten und Förderunterstützung verringert.

Betriebe mit mehr als 2.000 Acres setzen weiterhin auf vollständig autonome Flotten, um die Arbeitsplanung und den Nachtbetrieb zu optimieren. Ihre Beschaffungsstrategien betonen Mehrjahresverträge mit Mietflotten der Erstausrüster, die in der Regel Agronomie-Analysedienste umfassen. Obwohl die Technologieakzeptanz stark bleibt, führt das sinkende Nettobetriebseinkommen, das voraussichtlich im Jahr 2024 um 25 % sinken wird, zu einer selektiven Verschiebung nicht wesentlicher Upgrades. Diese Marktsegmentierung hat Erstausrüster dazu veranlasst, ihre Finanzierungslösungen zu erweitern und Pay-per-Use- sowie Umsatzbeteiligungsprogramme einzuführen, die auf unterschiedliche Cashflows verschiedener Betriebsgrößen ausgelegt sind.

Geografische Analyse

Regionale Unterschiede prägen die Beschaffungsmuster im gesamten Markt für landwirtschaftliche Maschinen in den Vereinigten Staaten. Der Mittlere Westen hält den größten Marktanteil aufgrund umfangreicher Mais- und Sojaanbauflächen, die Hochleistungstraktoren, selbstfahrende Feldspritzen und große Mähdrescher erfordern. Die Insolvenzen nach Kapitel 12 stiegen im selben Jahr in den Bezirken des Mittleren Westens um 69 %, was einige Betreiber dazu veranlasste, den Maschinenersatz zu verzögern und selektiv in Technologien für variable Ausbringungsmengen zur Effizienzsteigerung zu investieren.

Die Westküste stellt den am schnellsten wachsenden regionalen Teilmarkt dar, beeinflusst durch Automatisierungsanforderungen für Spezialkulturen und Umweltvorschriften, die elektrische Geräte begünstigen. Anreizprogramme in Kalifornien und Kostenbeteiligungen des Naturressourcen-Schutzdienstes reduzieren die Amortisationszeiten für Batterietraktoren auf unter vier Jahre, während Risikokapital die Entwicklung bereichsspezifischer Robotik unterstützt. Verbesserungen der Satelliten-Backhaul-Konnektivität bewältigen topografische Herausforderungen in Küstengebirgen und steigern die Telematikakzeptanz.

Der Südosten zeigt unterschiedliche Marktbedingungen, wobei Hurrikane und unregelmäßige Niederschlagsmuster die Nachfrage nach sensorgesteuerten Bewässerungssystemen erhöhen, während kleinere Familienbetriebe mit anhaltenden Kapitalbeschränkungen konfrontiert sind. Die Konzentration von Gewächshaus- und Baumschulbetrieben im Nordosten hält die Nachfrage nach kompakten, wendigen Geräten mit fortschrittlichen Klimasteuerungssystemen aufrecht. Das Infrastrukturinvestitions- und Beschäftigungsgesetz ermöglicht eine regionsübergreifende Infrastrukturentwicklung und schafft Möglichkeiten für Bausubsidiarunternehmen der Erstausrüster, Straßen- und Entwässerungsgeräte bereitzustellen, die die landwirtschaftliche Logistik unterstützen und ihre landwirtschaftlichen Gerätelinien ergänzen.

Wettbewerbslandschaft

Der Markt für landwirtschaftliche Maschinen in den Vereinigten Staaten ist stark konzentriert, wobei fünf Unternehmen – Deere & Company, CNH Industrial NV, AGCO Corporation, Kubota Corporation und Mahindra & Mahindra Ltd. – den Markt für landwirtschaftliche Maschinen in den Vereinigten Staaten im Jahr 2024 dominieren. Der Wettbewerb konzentriert sich nun auf vernetzte Software-Ökosysteme, autonome Fähigkeiten und Nachhaltigkeitsmerkmale statt auf mechanische Leistung. AGCOs Übernahme des Landwirtschaftsgeschäfts von Trimble für 2 Milliarden USD schuf PTx Trimble und verbesserte die Führungs- und Datenaustauschfähigkeiten über mehrere Gerätemarken hinweg. Deere hat 20 Milliarden USD für Fertigungsupgrades und digitale Dienste in den Vereinigten Staaten über das nächste Jahrzehnt bereitgestellt, um Produktentwicklungszyklen zu verbessern und inländische Lieferketten zu stärken.

Start-ups wie Bonsai Robotics und Agtonomy konzentrieren sich auf Spezialkultur-Segmente, in denen etablierte Hersteller nur begrenzt präsent sind. Traditionelle Maschinenhersteller gehen Partnerschaften mit Technologieunternehmen ein. Die Zusammenarbeit von New Holland mit Bluewhite implementiert autonome Nachrüstungen für Obstgärten und kann die Betriebskosten für Spezialkulturanbauer um 85 % senken. Als Reaktion darauf hat Deere Initiativen für offene Programmierschnittstellen eingeführt, während CNH Akquisitionen mit Fokus auf Software und Elektrifizierung verfolgt.

Die zehn größten Mehrfachhändlergruppen betrieben im Jahr 2024 2.656 Verkaufsstellen und verbesserten damit das Bestandsmanagement und die Servicebereitstellung. Während konsolidierte Händler eine stärkere Verhandlungsmacht gegenüber Herstellern erlangen, ermöglichen sie auch standardisierte digitale Supportsysteme, die eine landesweite Technologieakzeptanz fördern. Der Marktanteil der drei größten Hersteller wird voraussichtlich kurzfristig stabil bleiben, obwohl neue Wettbewerber bestimmte Produktkategorien herausfordern könnten, insbesondere bei elektrischen Kompaktgeräten.

Marktführer der Branche für landwirtschaftliche Maschinen in den Vereinigten Staaten

Deere & Company

CNH Industrial NV

AGCO Corporation

Kubota Corporation

Mahindra & Mahindra Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Deere & Company kündigte einen Investitionsplan von 20 Milliarden USD in den Vereinigten Staaten an, mit Schwerpunkt auf Fertigungsupgrades und der Entwicklung von Autonomiesoftware. Der Plan umfasst eine Erweiterung der Wiederaufbereitungsanlage des Unternehmens in Missouri um 11.148 Quadratmeter.

- Januar 2025: Bonsai Robotics sammelte 15 Millionen USD in einer Series-A-Finanzierungsrunde ein, um visionsbasierte Obstgartenautomatisierungslösungen zu skalieren.

- Juni 2024: CNH Industrial NV schloss eine Partnerschaft mit dem Unternehmen für autonome Landwirtschaftstechnologie Bluewhite, um autonome Systeme in New-Holland-Traktoren zu integrieren.

Berichtsumfang des Marktes für landwirtschaftliche Maschinen in den Vereinigten Staaten

Landwirtschaftliche Maschinen sind Werkzeuge oder Maschinen, die für verschiedene Zwecke landwirtschaftlicher Betriebe eingesetzt werden, wie Pflanzen, Ernten, Düngung, Aussaat usw. Traktoren, Mähdrescher, Pflanzmaschinen, Pflüge, Fräsen und Unkrautjäter sind einige der landwirtschaftlichen Maschinen. Der Markt für landwirtschaftliche Maschinen in den Vereinigten Staaten ist segmentiert nach Traktoren, Pflug- und Bodenbearbeitungsmaschinen (Pflüge, Eggen, Kultivatoren & Fräsen und Sonstige), Pflanzmaschinen (Sämaschinen, Pflanzmaschinen, Streuer und Sonstige), Erntemaschinen (Mähdrescher, Feldhäcksler und Sonstige Erntemaschinen), Heu- und Futtermaschinen (Mähwerke, Ballenpressen und Sonstige), Bewässerungsmaschinen (Sprinklerberegnung, Tropfbewässerung und Sonstige) sowie Sonstige landwirtschaftliche Maschinen. Der Bericht bietet Marktgröße und Prognosen für Verkäufe in (Einheiten) und Wert in (USD) für alle oben genannten Segmente.

| Traktoren | |

| Pflug- und Bodenbearbeitungsmaschinen | Pflüge |

| Eggen | |

| Kultivatoren und Fräsen | |

| Sonstige Pflug- und Bodenbearbeitungsmaschinen | |

| Pflanzmaschinen | Sämaschinen |

| Pflanzmaschinen | |

| Streuer | |

| Sonstige Pflanzmaschinen | |

| Erntemaschinen | Mähdrescher |

| Feldhäcksler | |

| Sonstige Erntemaschinen | |

| Heu- und Futtermaschinen | Mähwerke |

| Ballenpressen | |

| Sonstige Heu- und Futtermaschinen | |

| Bewässerungsmaschinen | Sprinklerberegnung |

| Tropfbewässerung | |

| Sonstige Bewässerungsmaschinen | |

| Sonstige landwirtschaftliche Maschinen |

| Weniger als 500 Acres |

| 500–2.000 Acres |

| Mehr als 2.000 Acres |

| Nach Produkttyp | Traktoren | |

| Pflug- und Bodenbearbeitungsmaschinen | Pflüge | |

| Eggen | ||

| Kultivatoren und Fräsen | ||

| Sonstige Pflug- und Bodenbearbeitungsmaschinen | ||

| Pflanzmaschinen | Sämaschinen | |

| Pflanzmaschinen | ||

| Streuer | ||

| Sonstige Pflanzmaschinen | ||

| Erntemaschinen | Mähdrescher | |

| Feldhäcksler | ||

| Sonstige Erntemaschinen | ||

| Heu- und Futtermaschinen | Mähwerke | |

| Ballenpressen | ||

| Sonstige Heu- und Futtermaschinen | ||

| Bewässerungsmaschinen | Sprinklerberegnung | |

| Tropfbewässerung | ||

| Sonstige Bewässerungsmaschinen | ||

| Sonstige landwirtschaftliche Maschinen | ||

| Nach Betriebsgröße | Weniger als 500 Acres | |

| 500–2.000 Acres | ||

| Mehr als 2.000 Acres | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für landwirtschaftliche Maschinen in den Vereinigten Staaten?

Die Marktgröße für landwirtschaftliche Maschinen in den Vereinigten Staaten wird im Jahr 2026 auf 32,14 Milliarden USD geschätzt und soll bis 2031 auf 43,84 Milliarden USD steigen.

Welche Produktkategorie wächst am schnellsten im Bereich der landwirtschaftlichen Geräte in den Vereinigten Staaten?

Bewässerungsmaschinen werden voraussichtlich das höchste Wachstum verzeichnen und bis 2031 mit einer CAGR von 9,26 % expandieren.

Wie viel Umsatz tragen Traktoren zu den Geräteverkäufen bei?

Traktoren machten im Jahr 2025 50,62 % des gesamten Geräteumsatzes aus und halten weiterhin den größten Anteil unter allen Produkttypen.

Welcher typische Flächenbereich gilt für Betriebe, die die meisten Maschinen kaufen?

Betriebe zwischen 500 und 2.000 Acres erzielten 42,48 % der Verkäufe im Jahr 2025, da sie Skaleneffekte mit der Flexibilität von Eigentümer-Betreibern in Einklang bringen.

Seite zuletzt aktualisiert am: