Marktgröße und Marktanteil für landwirtschaftliche Bewässerungsmaschinen in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

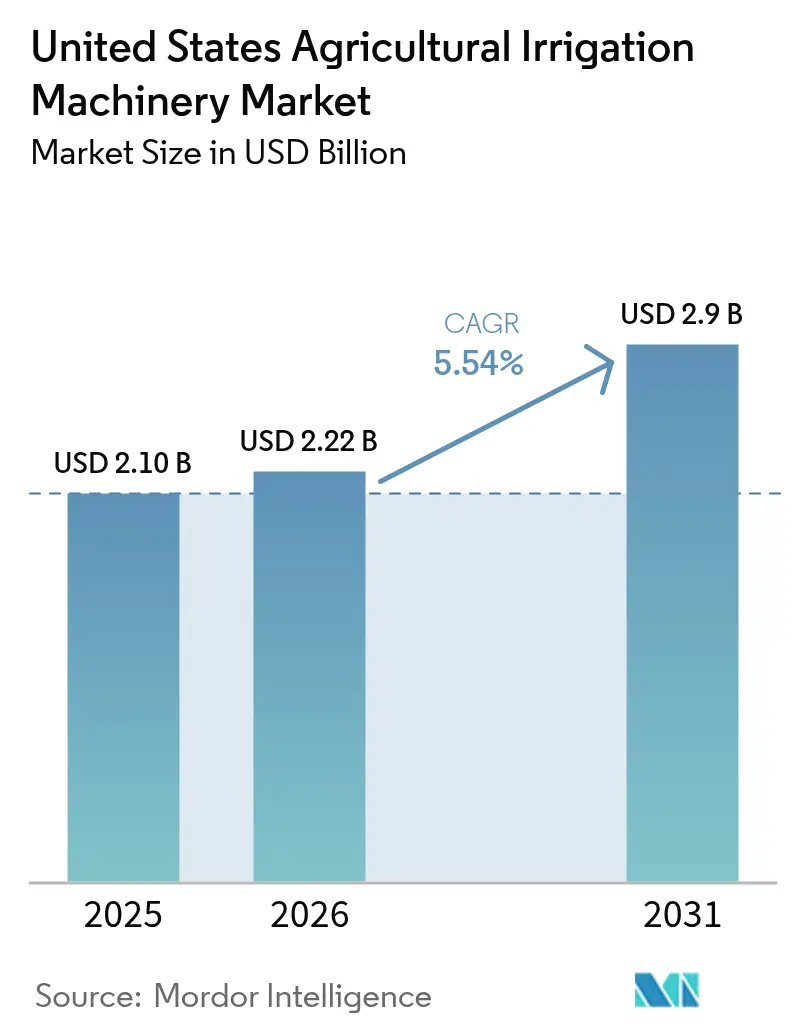

| Marktgröße im Basisjahr (2025) | 2.10 Milliarden US-Dollar |

| Marktgröße (2026) | 2.22 Milliarden US-Dollar |

| Marktgröße (2031) | 2.9 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.54% CAGR |

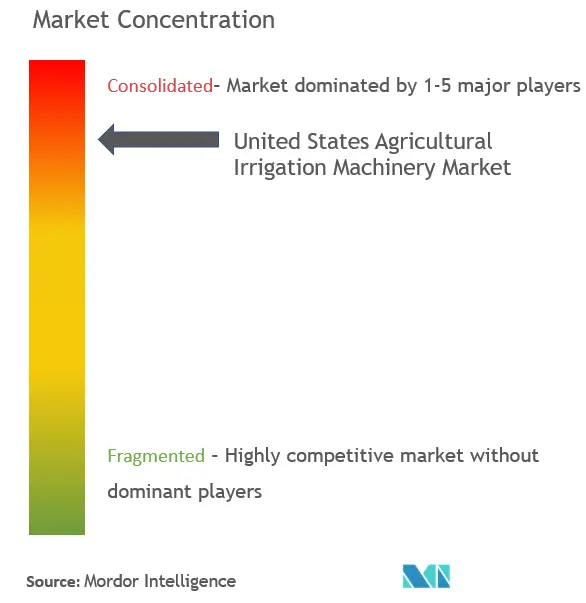

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Markts für landwirtschaftliche Bewässerungsmaschinen in den Vereinigten Staaten durch Mordor Intelligence

Die Marktgröße des Markts für landwirtschaftliche Bewässerungsmaschinen in den Vereinigten Staaten wird voraussichtlich von USD 2,10 Milliarden im Jahr 2025 auf USD 2,22 Milliarden im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 5,54 % über den Zeitraum 2026–2031 USD 2,90 Milliarden erreichen. Produzenten ersetzen veraltete Flutbewässerungsanlagen durch sensorgestützte Kreiselpivots und druckkompensierte Tropfleitungen als Reaktion auf Konservierungsanreize, Auflagen zur Wasserknappheit und steigende Energiekosten, während Steuergutschriften für Solarsysteme auf dem Betrieb die langfristigen Betriebskosten weiter senken. Die Kreiselbewässerung dominiert nach wie vor die installierten Anbauflächen, doch das hocheffiziente Tropfsegment wächst mehr als doppelt so schnell wie Kreiselpivots, da Obstbaum- und Beerenkulturen eine präzise Wasserversorgung erfordern. Gleichzeitig erweitern der Breitbandausbau und cloudbasierte Analysen die adressierbare Basis für variable Bewässerungsplanung, verstärken den Technologiewandel und vertiefen die Wettbewerbsdifferenzierung bei plattformzentrierten Lieferanten.

Wichtigste Erkenntnisse des Berichts

- Nach Bewässerungstyp führte die Kreiselbewässerung im Jahr 2025 mit einem Anteil von 43,35 % am Markt für landwirtschaftliche Bewässerungsmaschinen in den Vereinigten Staaten, während die Tropfbewässerung bis 2031 voraussichtlich mit einem CAGR von 11,02 % wächst.

- Nach Anwendung entfielen 70,25 % des Markts für landwirtschaftliche Bewässerungsmaschinen in den Vereinigten Staaten auf pflanzenbezogene Anwendungen, die bis 2031 mit einem CAGR von 8,72 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für landwirtschaftliche Bewässerungsmaschinen in den Vereinigten Staaten

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Staatliche Kostenanteilsprogramme beschleunigen die Modernisierung von Kreiselbewässerungssystemen | +1.20% | National, stärkste Akzeptanz in den Great Plains und im Mountain West | Mittelfristig (2–4 Jahre) |

| Zunehmende Auflagen zur Wassernutzungseffizienz in wasserarmen Bundesstaaten | +1.40% | Kalifornien, Arizona, Nebraska, Kansas und Texas | Langfristig (≥ 4 Jahre) |

| Rasche Einführung sensorgestützter variabel-dosierter Bewässerungssteuerungen (VRI) | +1.10% | Maisanbaugürtel des Mittleren Westens und der Pacific Northwest | Mittelfristig (2–4 Jahre) |

| Zunahme der Anbauflächen für Spezialobst- und Nusskulturen, die Tropfsysteme erfordern | +0.90% | Zentraltal Kaliforniens, Pacific Northwest und Südosten | Langfristig (≥ 4 Jahre) |

| Anreize für solarbetriebene Pumpen auf dem Betrieb zur Senkung der Betriebskosten | +0.70% | Abgelegene Hochebenenregionen und Wüstengebiete | Kurzfristig (≤ 2 Jahre) |

| Aufkommen autonomer Bewässerungsroboter für arbeitskräftebeschränkte Betriebe | +0.50% | Kalifornien, Arizona, Washington, Pilotstandorte in Florida | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Kostenanteilsprogramme beschleunigen die Modernisierung von Kreiselbewässerungssystemen

Im Haushaltsjahr 2024 zahlte das Programm zur Verbesserung der Umweltqualität (Environmental Quality Incentives Program) erhebliche Mittel aus, um Hardwareausgaben für Landwirte zu fördern, die Flutbewässerungssysteme ersetzten oder ältere Kreiselpivots nachgerüstet haben, wodurch typische Amortisationszeiten von acht Jahren auf weniger als vier Jahre verkürzt wurden. Zinslose Darlehen auf Bundesstaatsebene in Nebraska, Kansas und Colorado ergänzen den Bundesvorteil und finanzierten im vergangenen Jahr einen Anstieg der Installationen auf den High Plains. Die Kombination der Anreize hat die Einführung bei Betrieben mit 500 bis 1.000 Acres erweitert, die zuvor nicht über die bilanzielle Stärke verfügten, USD 120.000 teure Kreiselpivots aus eigenen Mitteln zu finanzieren. Händlerauftragsbücher verzeichnen einen Anstieg bei variabel-dosierten Düsenpaketen, was den Willen der Produzenten widerspiegelt, Programmansprüche und Wassereinsparungen gleichzeitig zu maximieren. Die Initiative unterliegt jedoch jährlichen Bewilligungen, und etwaige Kürzungen im Landwirtschaftsgesetz nach 2026 könnten Modernisierungen insbesondere bei kleineren Betrieben ohne gewerbliche Kreditlinien zum Erliegen bringen. Lieferanten beschleunigen daher die Auslieferung angesichts möglicher Finanzierungsunsicherheiten, während Lobbykoalitionen bestrebt sind, die Kostenanteilsobergrenzen bis 2030 zu erhalten. Die Wirkung dieser Anreize unterstreicht, warum der Markt für landwirtschaftliche Bewässerungssysteme in den Vereinigten Staaten weiterhin die allgemeinen Ausgaben für Landmaschinen übertrifft.

Zunehmende Auflagen zur Wassernutzungseffizienz in wasserarmen Bundesstaaten

Das Gesetz zur nachhaltigen Grundwasserbewirtschaftung Kaliforniens (Sustainable Groundwater Management Act) verpflichtet kritisch überschöpfte Becken, bis 2040 Nachhaltigkeit zu erreichen, was effektiv eine Reduktion der landwirtschaftlichen Entnahmen um 20 %–30 % im gesamten San-Joaquin-Tal erzwingt [1]Abteilung für Wasserressourcen Kaliforniens, "Gesetz zur nachhaltigen Grundwasserbewirtschaftung," water.ca.gov. Arizona, Nebraska und Kansas haben Messvorrichtungen und volumetrische Obergrenzen eingeführt, die ineffiziente Flutbewässerungspraktiken sanktionieren und Landwirte in Richtung Tropf- und Mikrosprinklersysteme drängen, die Verdunstung erheblich reduzieren. Feldversuche des Landwirtschaftlichen Forschungsdienstes (Agricultural Research Service) zeigen, dass die Tropfbewässerung Verluste bei Mandeln und Pistazien im Vergleich zu Übersprinkleranlagen um bis zu 25 % reduziert [2]Landwirtschaftlicher Forschungsdienst des USDA, "Highlights der Bewässerungsforschung," ars.usda.gov. Die Einhaltungsfristen erstrecken sich bis 2030 und verankern eine dauerhaft gefüllte Pipeline an Nachrüstbedarf für unterirdische Tropfer und variabel-dosierte Kreiselpivots, die Effizienzgewinne dokumentieren können. Dennoch schaffen ungleichmäßige Durchsetzung und Ausnahmeregelungen für Dürrejahre Unsicherheiten und veranlassen einige Betreiber, Gerätekäufe auf lokale Meilensteine abzustimmen. Technologieanbieter reagieren mit Überwachungs-Dashboards, die Sensordaten in Compliance-Berichte umwandeln und damit gleichzeitig regulatorische Berichtspflichten erfüllen und die Bindung an ihre Abonnementplattformen im Markt für landwirtschaftliche Bewässerungssysteme in den Vereinigten Staaten stärken.

Rasche Einführung sensorgestützter variabel-dosierter Bewässerungssteuerungen (VRI)

Auf 1.200 Mais- und Sojafeldern im Mittleren Westen reduzierte die Echtzeit-Bodenfeuchtemessung die ausgebrachte Wassermenge in der Saison 2024 um durchschnittlich 18 %. Valmonts FieldNET Advisor und Lindsays FieldNET-Suite verwalten ein großes Netzwerk verbundener Kreiselpivots und integrieren Wetterprognosen mit Evapotranspirations-Modellen, um die Raten zonenweise anzupassen. Die Wirtschaftlichkeit hängt von einer robusten Konnektivität ab, da 14 % der Anbauflächen immer noch keinen zuverlässigen Mobilfunk- oder Satellitenempfang haben, was die Kapitalrendite für Landwirte in nicht versorgten Landkreisen einschränkt. Das Infrastrukturinvestitions- und Beschäftigungsgesetz (Infrastructure Investment and Jobs Act) stellt USD 65 Milliarden für den ländlichen Breitbandausbau bereit, doch die Netzausbau der Betreiber wird viele Landkreise möglicherweise erst nach 2027 erreichen. Daher bleibt die Einführung auf Regionen mit 4G- oder Starlink-Abdeckung konzentriert, was Lieferanten dazu veranlasst, Satellitenpläne in Leasingpakete zu bündeln. Dennoch zeigen Fallstudien aus Iowa und Washington, dass variabel-dosierte Systeme die Kosten innerhalb von drei Saisons amortisieren, wenn die Einsparungen mit der Mikrodosierung von Düngemitteln kombiniert werden, was den Schwung im Markt für landwirtschaftliche Bewässerungssysteme in den Vereinigten Staaten verstärkt.

Zunahme der Anbauflächen für Spezialobst- und Nusskulturen, die Tropfsysteme erfordern

Die Mandelpflanzungen in Kalifornien stiegen von 2021 bis 2024 um 5,3 %, während Pistazien im gleichen Zeitraum um 12,9 % zunahmen [3]Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen (FAO), FAOSTAT: Anbau- und Viehprodukte,

2024, www.fao.org/faostat. Diese Dauerkulturen erfordern eine konstante Wurzelzonenfeuchtigkeit zur Maximierung der Kernausbildung, was zur weit verbreiteten Einführung unterirdischer Tropfleitungen führt, die die Bodenfeuchtigkeit stabilisieren und Fertigationsprozesse ermöglichen. Blaubeer- und Erdbeeranbaubetriebe im Südosten und im Pacific Northwest spiegeln diese Entwicklung wider, da die mit Tropfbewässerung bewirtschaftete Beerenanbaufläche seit 2022 jährlich zunimmt. Globale Käufer verlangen zunehmend Wasser-Fußabdruck-Zertifizierungen, was die Einführung bei exportorientierten Betrieben stärkt, die ihren Marktzugang erhalten möchten. Trotz Anfangskosten von USD 2.500–USD 4.000 pro Acre rechtfertigen viele Landwirte die Investition durch Erntesteigerungen von 12 %–18 %, reduzierten Krankheitsdruck und höhere Verpackungsqualität. Wartungsprobleme wie Verstopfungen, Algenbefall und Mineralablagerungen bestehen fort, werden jedoch durch Inline-Filterung und druckkompensierte Tropfer von Netafim und Rivulis gemildert. Zusammengenommen erweitern diese Dynamiken die adressierbare Basis und treiben den Markt für landwirtschaftliche Bewässerungssysteme in den Vereinigten Staaten weiter in Spezialkulturregionen vor.

Markthemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe anfängliche Kapitalausgaben (CAPEX) für großflächige Mittelpunkt-Kreiselpivots | –0.8% | Bundesweit, am stärksten im Mais-Soja-Gürtel des Mittleren Westens | Mittelfristig (2–4 Jahre) |

| Chronische ländliche Breitbandlücken, die die Kapitalrendite der Präzisionsbewässerung einschränken | –0.6% | Great Plains, Mountain West und Südosten | Langfristig (≥ 4 Jahre) |

| Volatilität der landwirtschaftlichen Rohstoffpreise, die die Investitionsbudgets der Betriebe einschränken | –0.7% | Bundesweit, stärker dort, wo der Umsatz auf Feldfrüchten basiert | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Kontrolle der Grundwasserentnahmen in den Ogallala-Aquifer-Bundesstaaten | –0.4% | Kansas, Nebraska, Texas und Oklahoma | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Kapitalausgaben (CAPEX) für großflächige Mittelpunkt-Kreiselpivots

Ein moderner Viertelmeilen-Kreiselpivot mit variabler Rate kostet USD 90.000–USD 200.000 und verschlingt 15 %–25 % des jährlichen Bruttoumsatzes eines 1.000 Acres großen Mais-Soja-Betriebs [4]Wirtschaftlicher Forschungsdienst des USDA, "Statistiken zu Betriebseinkommen und -vermögen," ers.usda.gov. Wenn die Rohstoffpreise sinken, können sich die Amortisationszeiten auf über 10 Jahre ausdehnen, was Anschaffungen trotz möglicher Wassereinsparungen entmutigt. Staatliche Kostenanteilsprogramme senken Hürden, aber Antragswarteschlangen dauern in nachfragestarken Bezirken 18–24 Monate, was Landwirte zwingt, entweder zu kommerziellen Zinssätzen selbst zu finanzieren oder zu verzögern. Von Valmont und Lindsay angebotene Leasingoptionen reduzieren den Anfangskapitalbedarf, beinhalten jedoch einen Zinssatz von 6 %–8 % über eine siebenjährige Laufzeit. Händler stellen fest, dass Gebrauchtgerätemangel die Listenpreise erhöht und die Kapitalbarrieren weiter verschärft. Verzögerungen wirken sich auf den breiteren Markt für landwirtschaftliche Bewässerungssysteme in den Vereinigten Staaten aus, verlangsamen Ersatzzyklen und dämpfen das Volumenwachstum trotz technologischer Fortschritte.

Chronische ländliche Breitbandlücken, die die Kapitalrendite der Präzisionsbewässerung einschränken

Etwa 14 % der Anbauflächen verfügen immer noch nicht über stabile Mobilfunk- oder Satellitenabdeckung, was die Einführung von Echtzeit-Telemetrie bremst, die 15 %–20 % Wasser einsparen kann. Konnektivitäts-Blindstellen zwingen Landwirte zurück zu zeitgesteuerten oder manuellen Plänen, was die Effizienz begrenzt und die Kapitalrendite von Kreiselpivots untergräbt. Bundesfinanzierung für Breitbandausbau verspricht Abhilfe, doch Regionen mit geringer Bevölkerungsdichte könnten unterversorgt bleiben, wenn Netzbetreiber die Renditen als unzureichend einstufen. Übergangs-Satellitenpläne wie Starlink verursachen höhere jährliche Kosten pro Einheit, was einige Kraftstoffeinsparungen aufwiegen und die ohnehin schmalen Gewinnmargen unter Druck setzen kann. Bis die Abdeckungskarte vollständig gefüllt ist, wird die geografische Ungleichheit anhalten und den Markt für landwirtschaftliche Bewässerungssysteme in den Vereinigten Staaten in verbundene und nicht verbundene Teilregionen mit unterschiedlichen Investitionsausgabenprofilen segmentieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bewässerungstyp: Tropfsysteme gewinnen gegenüber der Dominanz der Kreiselbewässerung an Boden

Die Kreiselbewässerung hielt 2025 einen Marktanteil von 43,35 % am Markt für landwirtschaftliche Bewässerungsmaschinen in den Vereinigten Staaten, gefolgt von Sprinkleranlagen, während die Tropfbewässerung einen kleineren, aber schnell wachsenden Anteil der gesamten Anbaufläche ausmachte. Die Expansion der Tropfbewässerung steht im Einklang mit dem Wachstum von Spezialkulturen, zunehmenden Auflagen zur Wassernutzung und Technologien, die einen gleichmäßigen Durchfluss auf unebenem Gelände aufrechterhalten. Rivulis und The Toro Company haben druckkompensierte Tropfer und Inline-Filterung eingeführt, die die Lebensdauer verlängern und Verstopfungen eindämmen. Kreiselpivots bleiben auf großen, flachen Flächen kosteneffektiv, insbesondere wenn sie mit GPS-Steuerung und variabel-dosierten Düsen ausgestattet sind, die dazu beitragen, den Effizienzabstand zur Tropfbewässerung zu verringern. Sprinkler-Großwasserwerfer werden zunehmend verdrängt, und Flutbewässerungs- oder Furchenbewässerungsoptionen gehen weiter zurück, da sie nicht für staatliche Subventionen in Frage kommen.

Die Tropfbewässerung wird bis 2031 voraussichtlich den schnellsten CAGR von 11,02 % verzeichnen und damit zum wichtigsten Motor des inkrementellen Umsatzes innerhalb der Marktgröße des Markts für landwirtschaftliche Bewässerungssysteme in den Vereinigten Staaten werden. Kreiselpivot-Systeme werden ebenfalls wachsen, da Ackerbaubetriebe sensorgestützte Module einführen, um Grundwasserobergrenzen einzuhalten, während Sprinkleranlagen stagnieren und die Flutbewässerung weiter zurückgeht. Das relative Tempo unterstreicht, wie Naturschutzpolitik und Änderungen im Kulturpflanzenportfolio die Investitionsausgaben über Bewässerungsmodalitäten hinweg steuern und den Wettbewerbsfokus führender Lieferanten neu gestalten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Anwendung: Spezialkulturen treiben die schnellste Expansion voran

Nahrungsmittelkulturbezogene Anwendungen machten 70,25 % der Umsätze 2025 aus und wachsen bis 2031 mit einem CAGR von 8,72 %, angeführt von Feldfrüchten wie Mais, Soja, Weizen und Baumwolle. Spezielle Obst- und Nusskulturen lieferten eine kleinere absolute Summe, verzeichneten jedoch das schnellste Wachstum, angetrieben durch steigende Mandel-, Pistazien- und Beerenanbauflächen in Kalifornien, dem Pacific Northwest und dem Südosten. Nicht-Nahrungsmittelkulturanwendungen, einschließlich Rasen, Landschaftsbau und Baumschulen, machen den Rest aus und bieten stabilere Cashflows, da kommunale Budgets sie vor Rohstoffschwankungen schützen.

Spezielle Obst- und Nusskulturen werden voraussichtlich unter allen Anwendungen am schnellsten wachsen, was exportgetriebene Nachfrage und strenge Wasser-Fußabdruck-Zertifizierungsstandards widerspiegelt. Feldfrucht-Segmente werden moderater wachsen, da Aquifer-Kontrolle und Preisvolatilität das Wachstum dämpfen. Nicht-Kulturkategorien werden voraussichtlich ein stabiles Wachstum aufrechterhalten, unterstützt durch kommunale Naturschutzprogramme und zunehmende Verbreitung von Mikrosprinklern in gewerblichen Landschaftsanlagen. Zusammengenommen bestätigen diese Trends, dass Spezialkulturflächen weiterhin das stärkste Wachstum im Markt für landwirtschaftliche Bewässerungsmaschinen in den Vereinigten Staaten in den nächsten Jahren verankern werden.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Die Great Plains und der Mountain West machen den Großteil der mechanisierten Anbauflächen aus, wobei Nebraska, Kansas und Colorado mehr als die Hälfte der nationalen Kreiselpivot-Installationen konzentrieren, obwohl die Durchdringung der Tropfbewässerung im Zentraltal Kaliforniens und im Pacific Northwest steigt, wo strenge Grundwasserregelungen gelten. Diese zahlreichen Installationen bilden das Umsatzfundament des Markts für landwirtschaftliche Bewässerungssysteme in den Vereinigten Staaten.

Kalifornien führt die Ausgaben für Tropfbewässerung an, da die Fristen des Gesetzes zur nachhaltigen Grundwasserbewirtschaftung (Sustainable Groundwater Management Act) näher rücken; Mandel-, Pistazien- und Weingutbetreiber haben 2025 unterirdische Netzwerke beschleunigt ausgebaut. Beerenbetriebe im Pacific Northwest ergänzen das inkrementelle Volumen, während die Erdnuss- und Gemüsegürtel im Südosten Niedrigdurchfluss-Tropfbänder einsetzen, um Krankheiten zu reduzieren. Im Gegensatz dazu hängt die Einführung im Mittleren Westen von Breitbandausbau ab; Bundesstaaten wie Iowa und Illinois mit besserer 4G-Abdeckung haben eine höhere Einführungsrate variabel-dosierter Kreiselpivots gezeigt als Nachbarstaaten, die noch auf manuelle Planung angewiesen sind.

Die Überlagerung des Ogallala-Aquifers birgt regionale Risiken. Kansas und Texas verzeichnen gemäßigte Kreiselpivot-Bestellungen inmitten der Debatten über Pumpbegrenzungen, während Nebraska zinslose Darlehen nutzt, um einen Modernisierungszyklus aufrechtzuerhalten. Abgelegene Hochebenenlandkreise von östlichem Colorado bis New Mexico sind frühe Anwender solarbetriebener Pumpen aufgrund hoher Dieselkosten und großer Netzabstände, was das lokale Wachstum in Richtung hybrider Energiepakete lenkt. Insgesamt prägt das Zusammenspiel von Wasserpolitik, Konnektivität und Energiewirtschaft einen Mehrgeschwindigkeits-Markt für landwirtschaftliche Bewässerungsmaschinen in den Vereinigten Staaten über die verschiedenen Bundesstaaten hinweg.

Wettbewerbslandschaft

Die fünf führenden Unternehmen – Valmont Industries, Inc., Lindsay Corporation, The Toro Company, Nelson Irrigation und Orbia (Netafim USA) – erzielten 2025 einen erheblichen Anteil des Umsatzes und signalisieren eine konzentrierte Struktur im Markt für landwirtschaftliche Bewässerungsmaschinen in den Vereinigten Staaten. Valmont Industries, Inc. führt den Markt durch seine Telemetrie-Abonnements mit Hardware an. Lindsay Corporation folgt und differenziert seine Position mit einem fortschrittlichen Portfolio.

Die Akquisition ausgewählter Tropfbewässerungsanlagen von Rivulis Irrigation Ltd. durch The Toro Company im Jahr 2024 hat seine Position bei Spezialkultursätzen gestärkt. Netafim USA behält die technische Führungsposition bei druckkompensierten Tropfern, während Nelson Irrigation sich auf die Weiterentwicklung von Niederdruck-Rotator-Düsen für semi-aride Kreiselpivots konzentriert. Führende Akteure nutzen umfangreiche Händlernetzwerke, proprietäre agronomische Daten und erhebliche Forschungs- und Entwicklungsbudgets, um hohe Markteintrittsbarrieren aufrechtzuerhalten.

Im Bereich Fertigationssteuerung und autonome Wartung entstehen neue Chancen. Cropx Inc. und Agri-Inject, Inc. verbinden Bodennährstoffsensoren mit Injektionspumpen zur Ausbringung variabler Chemikalienmengen, während die Integration von Deere & Company mit Lindsays FieldNET einen geschlossenen Regelkreis über Pflanzung, Sprühung und Bewässerung hinweg bietet. Das daraus resultierende Rüstungsprogramm beschleunigt die Technologiediffusion, festigt aber auch die Plattformbindung und verstärkt die Konzentration im Markt für landwirtschaftliche Bewässerungssysteme in den Vereinigten Staaten.

Branchenführer im Markt für landwirtschaftliche Bewässerungsmaschinen in den Vereinigten Staaten

Valmont Industries, Inc.

Lindsay Corporation

The Toro Company

Nelson Irrigation

Orbia (Netafim USA)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Komet Irrigation hat den Komet Precision Wave (KPW) eingeführt, einen Pivot-Sprinkler, der die Gleichmäßigkeit der Wasserverteilung verbessern und die Bewässerungseffizienz steigern soll. Diese Technologie gewährleistet eine bessere Pflanzenhydratation bei gleichzeitiger Reduzierung von Wasserverlusten durch Abschwemmung oder Verdunstung.

- August 2025: Lumo hat die Pumpenautomatisierung eingeführt, eine erweiterte Integration mit seiner intelligenten Ventilplattform. Diese Lösung ermöglicht die vollständige Automatisierung von Bewässerungsprozessen, von der Pumpe bis zur Pflanze, auf Ranches mit einer Fläche von 60 bis 1.300 Acres.

- September 2025: Reinke Manufacturing Co., Inc. hat seine E3-Präzisionsserie von Mittelpunkt-Kreiselpivot-Systemen in den Vereinigten Staaten und Kanada eingeführt. Dieses patentierte Bewässerungssystem definiert Standards für die Gleichmäßigkeit, Effizienz und Leistung der Wasserausbringung neu und bietet Fortschritte wie die ReinLock-Gittermast-Technologie, gleichmäßigen Kopplungsabstand und ein markantes blaues Endzeichen.

Berichtsumfang für den Markt für landwirtschaftliche Bewässerungsmaschinen in den Vereinigten Staaten

Landwirtschaftliche Bewässerungsmaschinen sind Systeme, die Wasser unter niedrigem Druck durch ein Rohrnetz verteilen und in kleinen Mengen an jede Pflanze abgeben. Mikro-Bewässerung verwendet weniger Druck und Wasserdurchfluss als Sprinklerberegnung. Tropfbewässerung liefert Wasser direkt in die Wurzelzone der Pflanzen. Der Markt für landwirtschaftliche Bewässerungsmaschinen in den Vereinigten Staaten ist nach Bewässerungstyp in Sprinklerberegnung, Tropfbewässerung, Kreiselbewässerung und andere Bewässerungstypen sowie nach Anwendung in Nahrungsmittelpflanzen und Nicht-Nahrungsmittelpflanzen segmentiert. Der Bericht bietet Marktgröße und Prognosen für Volumen (Einheiten) und Wert (USD Millionen) für alle oben genannten Segmente.

| Sprinklerberegnung |

| Tropfbewässerung |

| Kreiselbewässerung |

| Andere Bewässerungstypen |

| Nahrungsmittelpflanzen | Feldfrüchte |

| Spezielle Obst- und Nusskulturen | |

| Nicht-Nahrungsmittelpflanzen |

| Bewässerungstyp | Sprinklerberegnung | |

| Tropfbewässerung | ||

| Kreiselbewässerung | ||

| Andere Bewässerungstypen | ||

| Anwendung | Nahrungsmittelpflanzen | Feldfrüchte |

| Spezielle Obst- und Nusskulturen | ||

| Nicht-Nahrungsmittelpflanzen | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Markts für landwirtschaftliche Bewässerungsmaschinen in den Vereinigten Staaten?

Die Marktgröße des Markts für landwirtschaftliche Bewässerungsmaschinen in den Vereinigten Staaten beläuft sich 2026 auf USD 2,22 Milliarden und wird bis 2031 voraussichtlich USD 2,90 Milliarden erreichen.

Welcher Bewässerungstyp wächst am schnellsten?

Die Tropfbewässerung führt mit einem CAGR von 11,02 % bis 2031, angetrieben durch die Expansion von Spezialobst- und Nusskulturen sowie strenge Auflagen zur Wassernutzung.

Warum sind Spezialkulturen für die künftige Nachfrage wichtig?

Die Mandel-, Pistazien- und Beerenanbauflächen wachsen, und diese Kulturpflanzen erfordern präzise unterirdische Tropfbewässerung, die den Absatz von Premiumgeräten und Serviceerlöse steigert.

Wie beeinflussen staatliche Anreize die Amortisationszeiten von Geräten?

Kostenanteilsprogramme erstatten bis zu 75 % der Ausgaben für Kreiselpivot-Hardware und verkürzen die typische Amortisationszeit für mittelgroße Betriebe von acht auf weniger als vier Jahre.

Seite zuletzt aktualisiert am: