Größe und Marktanteil des nordamerikanischen Marktes für landwirtschaftliche Chemikalienverpackungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

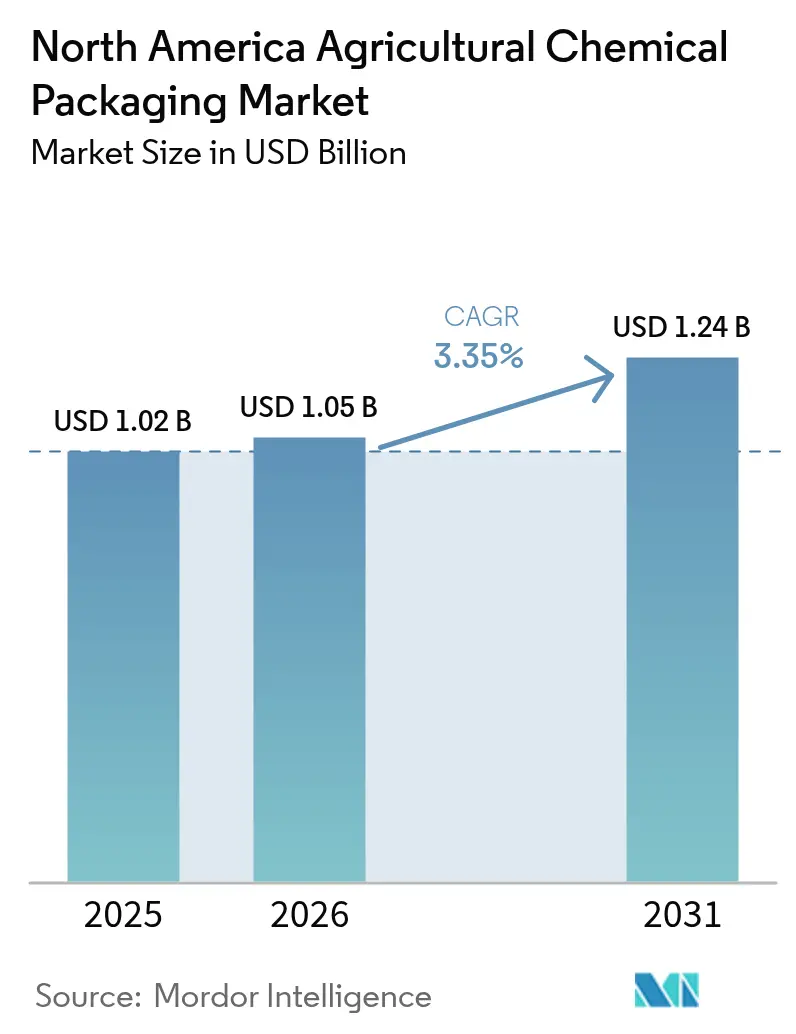

| Marktgröße im Basisjahr (2025) | 1.02 Milliarden US-Dollar |

| Marktgröße (2026) | 1.05 Milliarden US-Dollar |

| Marktgröße (2031) | 1.24 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.35% CAGR |

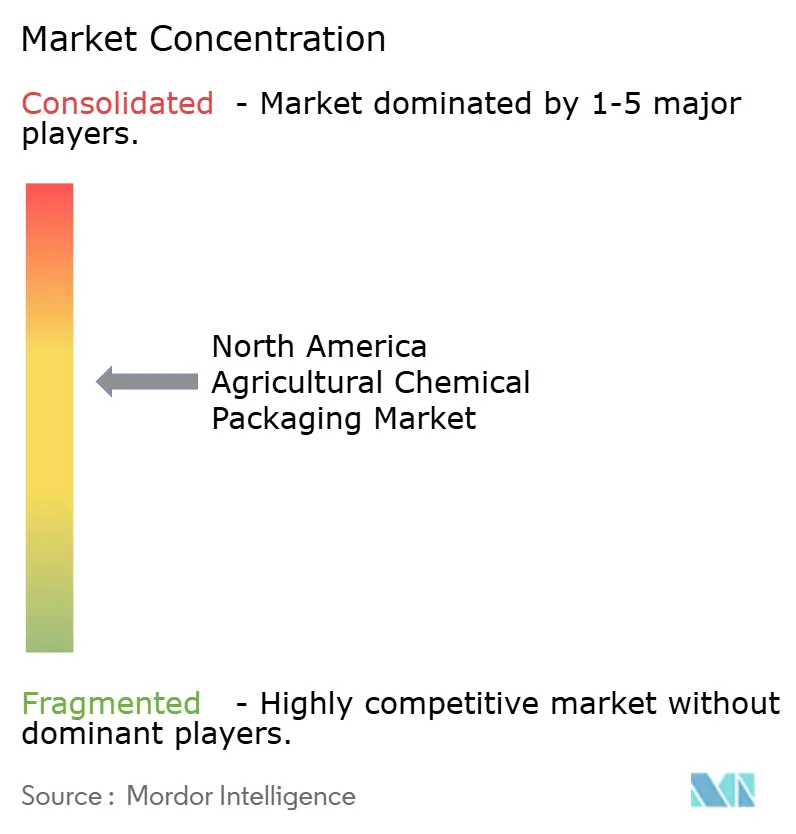

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Marktes für landwirtschaftliche Chemikalienverpackungen durch Mordor Intelligence

Die Größe des nordamerikanischen Marktes für landwirtschaftliche Chemikalienverpackungen wird voraussichtlich von USD 1,02 Milliarden im Jahr 2025 auf USD 1,05 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 3,35 % über den Zeitraum 2026–2031 USD 1,24 Milliarden erreichen. Diese stetige Expansion zeigt die Verlagerung des Marktes vom mengengetriebenen Wachstum hin zu wertschöpfenden Formaten, die als Hilfsmittel für die Präzisionsanwendung und nicht als bloße Behälter fungieren. Präzisionslandwirtschaft, Nachhaltigkeitsvorgaben und strengere Verantwortungsregeln veranlassen Lieferanten, Packungsgrößen, Barriereeigenschaften und Rückverfolgbarkeitsfunktionen neu zu gestalten, um Wirkstoffe zu schützen und eine datengestützte Anwendung zu unterstützen. Kunststoff bleibt das dominierende Material, aber biobasierte und Verbundoptionen verzeichnen die stärksten Zuwächse, da Gebühren im Rahmen der erweiterten Herstellerverantwortung (EPR) recyclingfähige Formate belohnen. Kapazitätsinvestitionen in inländische Harz- und Konvertierungslinien stabilisieren die Versorgung zusätzlich und ermöglichen Spezialqualitäten, die regulierte Leistungsschwellenwerte erfüllen.

Wesentliche Erkenntnisse des Berichts

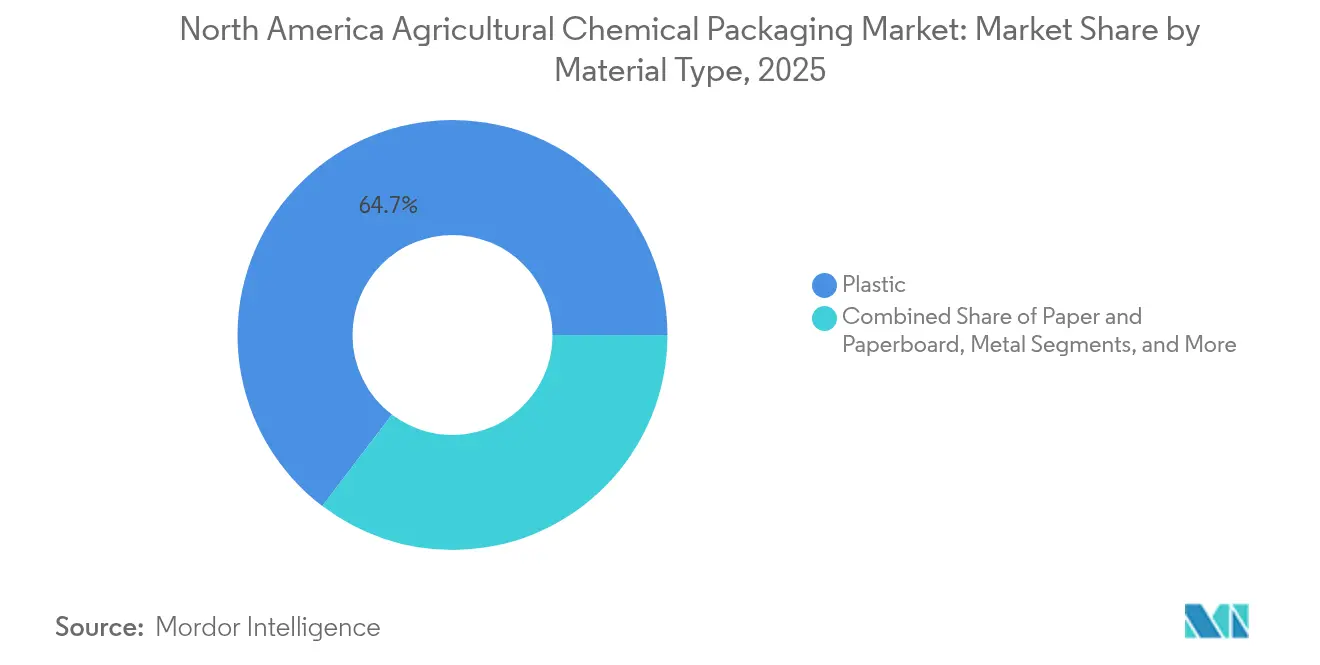

- Nach Materialtyp entfiel 2025 ein Marktanteil von 64,65 % auf Kunststoff im nordamerikanischen Markt für landwirtschaftliche Chemikalienverpackungen, während Verbund- und biobasierte Materialien bis 2031 voraussichtlich mit einer CAGR von 4,35 % wachsen werden.

- Nach Produkttyp entfielen 2025 auf Beutel und Tüten 43,92 % der Marktgröße des nordamerikanischen Marktes für landwirtschaftliche Chemikalienverpackungen, während Intermediate Bulk Container (IBCs) bis 2031 voraussichtlich mit einer CAGR von 4,67 % zulegen werden.

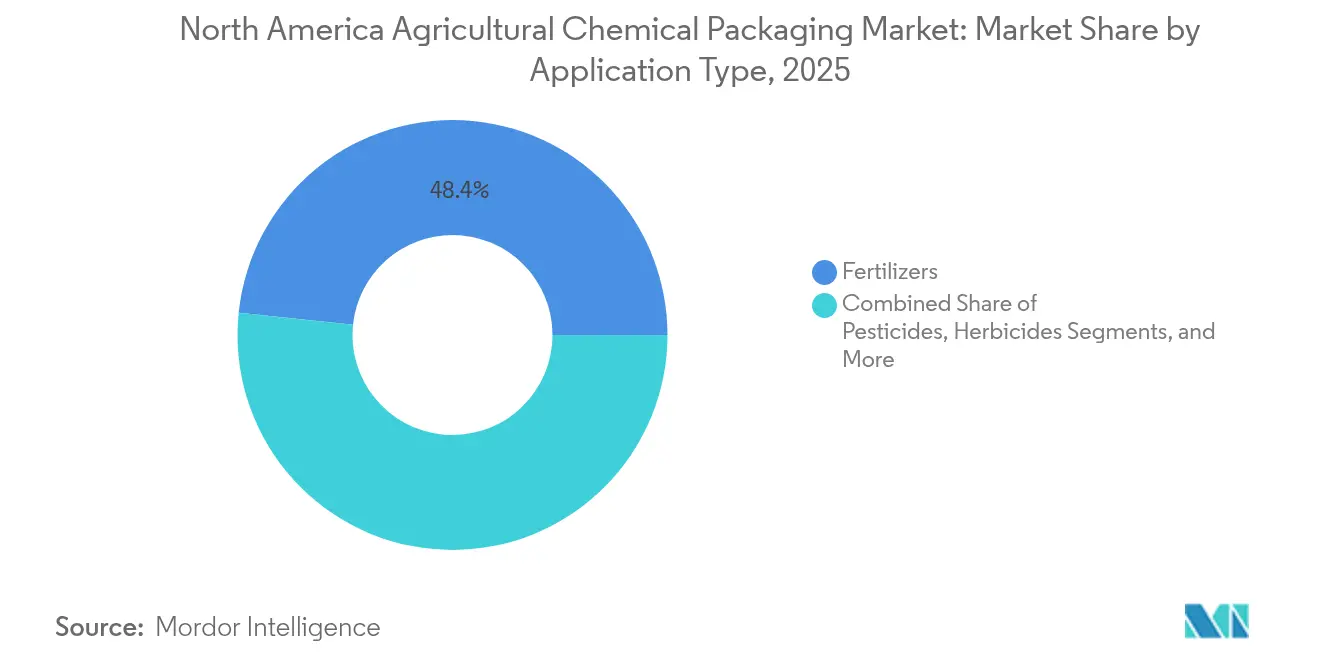

- Nach Anwendung führten Düngemittel mit einem Marktanteil von 48,35 % im nordamerikanischen Markt für landwirtschaftliche Chemikalienverpackungen im Jahr 2025, während Biologika und Pflanzenwachstumsregulatoren bis 2031 mit einer CAGR von 5,11 % wachsen.

- Nach Kapazitätsbereich trugen Behälter unter 20 Litern im Jahr 2025 mit 51,02 % zur Marktgröße des nordamerikanischen Marktes für landwirtschaftliche Chemikalienverpackungen bei, während Einheiten über 200 Litern bis 2031 die schnellste CAGR von 4,89 % erzielen sollen.

- Nach Geografie hielten die Vereinigten Staaten 2025 einen Anteil von 70,85 % am regionalen Umsatz, während Mexiko im Prognosezeitraum die höchste CAGR von 4,92 % aufweist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum nordamerikanischen Markt für landwirtschaftliche Chemikalienverpackungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kontrollierte Freisetzung und wasserauflösliche Folien | +0.8% | Mittlerer Westen der Vereinigten Staaten und weitere Region | Mittelfristig (2–4 Jahre) |

| Verlagerung zu recyclingfähigen und biobasierten Verpackungen | +0.6% | Vereinigte Staaten und Kanada, Mexiko holt auf | Langfristig (≥ 4 Jahre) |

| Kleindosige Hochbarriere-Präzisionsverpackungen | +0.5% | Great Plains und Prärieprovinzen | Kurzfristig (≤ 2 Jahre) |

| Programme zur Wiederverwendbarkeit von Großbehältern | +0.4% | Vereinigte Staaten und Kanada | Mittelfristig (2–4 Jahre) |

| Digital rückverfolgbare Stewardship-Lösungen | +0.3% | Vereinigte Staaten, moderate Nutzung in Kanada | Mittelfristig (2–4 Jahre) |

| Inländische Harz- und Konvertierungsinvestitionen | +0.2% | Golfküste der Vereinigten Staaten und kanadische Knotenpunkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum bei der Einführung von Verpackungen mit kontrollierter Freisetzung und wasserauflöslichen Folien

Verpackungen mit kontrollierter Freisetzung verlängern die Wirksamkeit des Wirkstoffs und verringern den Arbeitseinsatz, was dem Bedarf an betrieblicher Effizienz großer nordamerikanischer Landwirtschaftsbetriebe entspricht. Wasserauflösliche Folien lösen sich vollständig in Sprühtanks auf und beseitigen Probleme bei der Behälterentsorgung, was die Sicherheit und die Produktivität auf dem Feld verbessert. Herbizid- und Fungizidanwendungen profitieren am stärksten, da die Dosiergenauigkeit die Erträge und die Einhaltung gesetzlicher Vorschriften direkt beeinflusst. Software für die Präzisionslandwirtschaft beschleunigt die Einführung, da Landwirte Verpackungen bevorzugen, die auf GPS-gestützte Systeme und Karten für variable Ausbringungsraten abgestimmt sind. Infolgedessen entwickelt sich die Verpackung von einer passiven Eindämmung zu einem digital integrierten Lieferbestandteil, der in betriebliche Managementabläufe eingebettet ist.

Nachhaltigkeitsgetriebene Verlagerung zu recyclingfähigen und biobasierten Formaten

EPR-Vorschriften in fünf US-Bundesstaaten erheben ökomodulierte Gebühren, die Materialien mit recyceltem oder erneuerbarem Inhalt belohnen, und drängen Konverter in Richtung Polymilchsäure (PLA), Polyhydroxyalkanoat (PHA) und andere biobasierte Harze. Kostenaufschläge verringern sich, da kommerzielle Großanlagen, wie etwa Citroniq's USD 12 Millionen teure Polypropylen-Anlage in Nebraska, das Angebot erhöhen. Nachhaltigkeitsverpflichtungen von Markenherstellern erhöhen den nachgelagerten Druck und machen die Offenlegung des CO₂-Fußabdrucks sowie die Recyclingfähigkeit zu entscheidenden Kaufkriterien für Landwirte und Betriebsmittelhändler. Die Forschung und Entwicklung konzentriert sich nun darauf, die Feuchtigkeits-, Sauerstoff- und UV-Barrieren konventioneller Harze zu erreichen, damit empfindliche Herbizide und Biologika während der mehrjährigen Lagerung stabil bleiben.

Nachfrage der Präzisionslandwirtschaft nach kleindosierten Hochbarriere-Verpackungen

Technologien mit variabler Ausbringungsrate steigern die Nachfrage nach Behältern zwischen 250 Millilitern und 5 Litern, die eine präzise Titration über heterogene Felder hinweg unterstützen. Mehrschichtige Folien mit Nanokompositen liefern die Sauerstoff- und Feuchtigkeitsbarrieren, die erforderlich sind, um biologische Wirkstoffe wirksam zu halten, während RFID-Tags Behälterkennungen mit Agronomieprogrammen für automatische Compliance-Protokolle verknüpfen. Lieferanten sehen diese Premium-Formate als Möglichkeiten zur Umsatzsteigerung, die höhere Stückpreise durch Dosiergenauigkeit und Verlängerung der Haltbarkeitsdauer rechtfertigen.

Programme zur Wiederverwendbarkeit von Großbehältern durch große Händler

Von Dienstleistern wie CHEP betriebene Mietmodelle veranschaulichen, wie gepoolte IBC-Flotten den Kapitalbedarf senken, die Handhabung standardisieren und Abfallströme reduzieren. Saisonale Händler schätzen Kapazitäten auf Abruf, die sich mit den Erntezyklen skalieren lassen, während die digitale Verfolgung eine Echtzeit-Bestandsoptimierung und vorausschauende Wartung ermöglicht. Regulatorische Diskussionen über Pfandsysteme stärken die wirtschaftliche Grundlage für Mehrwegbehälter gegenüber Einwegfässern zusätzlich.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfung der UN- und DOT-Vorschriften für Gefahrgüter | -0.4% | Vereinigte Staaten und Kanada | Kurzfristig (≤ 2 Jahre) |

| Volatile Polymer- und Metalleinsatzstoffpreise | -0.6% | Nordamerika-weit, Exposition an der Golfküste | Kurzfristig (≤ 2 Jahre) |

| Widerstand der Landwirte gegen Verpackungsabfallgebühren | -0.2% | US-EPR-Bundesstaaten | Mittelfristig (2–4 Jahre) |

| Destocking-Zyklen der Händler nach 2023 | -0.3% | Vereinigte Staaten und Kanada | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung der UN/DOT-Vorschriften für Gefahrgüter

Verbesserte Leistungstests für Fässer und IBCs erhöhen die Zertifizierungskosten um USD 50.000–100.000 pro Produktlinie, eine Belastung, die kleinere Konverter nur schwer aufnehmen können. Das Auslaufen nicht konformer Bestände unterbricht Lieferketten und beschleunigt die Konsolidierung, da Nischenanbieter die Übernahme durch Unternehmen mit etablierten Compliance-Labors und Testbudgets anstreben.

Volatile Polymer- und Metalleinsatzstoffpreise

Die Spotpreise für Polypropylen und Polyethylen stiegen im März 2025 um 15 % und spiegelten damit Schwankungen am Energiemarkt wider, die sich direkt auf die Harzkosten auswirken.[1]US-Energieinformationsverwaltung, „Preistrends für petrochemische Einsatzstoffe”, eia.gov Die Stahlvolatilität verändert ebenso die Fasspreise. Große Konverter sichern sich ab oder diversifizieren ihre Beschaffung, während kleinere Akteure Margendrückung erleiden und Investitionsentscheidungen bei unsicheren Rückzahlungszeiträumen verzögern. Die Unberechenbarkeit erschwert Preisvereinbarungen mit Händlern, die stabile Jahresbudgets verlangen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Kunststoffdominanz steht vor biobasierter Disruption

Kunststoff erfasste 2025 im nordamerikanischen Markt für landwirtschaftliche Chemikalienverpackungen 64,65 % aufgrund seiner hohen chemischen Beständigkeit und des günstigen Kosten-Leistungs-Verhältnisses. Die CAGR des Segments bleibt moderat, da biobasierte und Verbundsubstrate bei 4,35 % übertreffen, angetrieben durch EPR-Anreize und Nachhaltigkeitsverpflichtungen auf Betriebsebene. Verbundlaminate verbinden mechanische Festigkeit mit Downgauging-Potenzial und reduzieren die Polymermasse um bis zu 15 %, ohne die Stichfestigkeit zu beeinträchtigen. Biobasiertes Polypropylen aus Nicht-Lebensmittelbiomasse erfüllt zunehmend die Schutzanforderungen für Feuchtigkeit und Sauerstoff und positioniert sich für hochpreisige Spezial-Herbizid- und Biologika-Verpackungen.

Die Nachfrageheterogenität nimmt zu: Düngemittel verlassen sich auf robuste HDPE-Kanister für Kosteneffizienz, während lebende mikrobielle Produkte sauerstoffdurchbrech-Mehrschichten benötigen. Infolgedessen diversifizieren Konverter ihre Materialportfolios, um sich gegen politische Änderungen und die Volatilität des Kundenmix abzusichern. Die Marktgröße des nordamerikanischen Marktes für landwirtschaftliche Chemikalienverpackungen, die auf biobasierte Formate entfällt, ist noch eine Nische, aber Erstanwender sichern sich Spezifikationsverankerungen, da Nachhaltigkeits-Scorecards zum Standard in der Beschaffung werden.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp: IBCs beschleunigen sich aufgrund von Effizienzanforderungen

Beutel und Tüten erzielten 2025 einen Umsatzanteil von 43,92 %, da sie in bestehende Abfülllinien passen, flach versandt werden und wasserauflösliche oder kontrolliert freisetzende Folien unterstützen. Dennoch verzeichnen IBCs bis 2031 mit 4,67 % die höchste CAGR, da Großhändler Volumina konsolidieren, um Fracht- und Arbeitskosten zu senken. Digitalbereite IBCs, ausgestattet mit QR-Platten oder Niederleistungssensoren, wandeln Behälter von statischen Lagereinheiten in aktive Sichtbarkeitsknoten in Händlernetzwerken um.

Flexible Intermediate Bulk Container (FIBCs) und starre Kombibehälter erweitern die Anwendungen, insbesondere für granulare Düngemittel, bei denen die Palettenschichtstabilität wichtig ist. Umgekehrt entwickeln sich Beutel zu Mehrschichtformaten mit integrierten Tensiden, die die Dispersion im Sprühtank verbessern. Der Marktanteil des nordamerikanischen Marktes für landwirtschaftliche Chemikalienverpackungen bei Beuteln bleibt bedeutsam aufgrund ihrer Rolle bei der Präzisionsdosierung, doch die servicebasierte Wirtschaftlichkeit gepoolter IBC-Programme zieht große Einzelhändler an, die Abfallreduzierungsgutschriften und Kostenprediktabilität anstreben.

Nach Anwendungstyp: Biologika treiben Innovationen über traditionelle Chemikalien hinaus

Düngemittel hielten 2025 einen Marktanteil von 48,35 %, gestützt durch vorhersehbare Massennachfragezyklen und ausgereifte Feuchtigkeitsbarriereanforderungen. Biologika und Pflanzenwachstumsregulatoren erschließen jedoch eine Nische mit einer CAGR von 5,11 %, da die Einführung des integrierten Pflanzenschutzes zunimmt. Lebende mikrobielle Impfstoffe erfordern gekühlte Lagerung und Hochbarriere-Fläschchen, was Konverter dazu veranlasst, pharmazeutische Laminate für die landwirtschaftliche Distribution anzupassen.

Pestizid- und Herbizidverpackungen setzen auf kontrollierte Freisetzung und kindergesicherte Verschlüsse, um Sicherheitsvorschriften zu erfüllen und gleichzeitig arbeitsparenden Sprühregimes zu entsprechen. Die Segmentdiversität zwingt Lieferanten dazu, breite technische Fähigkeiten beim Feuchtigkeits-, Sauerstoff- und UV-Schutz zu erhalten. Somit ist die Marktgröße des nordamerikanischen Marktes für landwirtschaftliche Chemikalienverpackungen, die auf Spezialbiologika entfällt, zwar noch gering, erzielt aber überlegene Margen und treibt die Mehrschichtfolien-Forschung und -entwicklung voran.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Kapazitätsbereich: Präzisionslandwirtschaft verändert Größenpräferenzen

Behälter unter 20 Litern hielten 2025 einen Anteil von 51,02 %, da Karten für variable Aussaat- und Nährstoffmengen kleine Chargen erfordern, die auf Feldzonen abgestimmt sind. Das kurzfristige Wachstum hält an, doch Verpackungen über 200 Litern liefern die schnellste CAGR von 4,89 %, da nationale Händler die zentralisierte Mischung und Nachfüllstationen zur Routine machen. Mittlere Fässer zwischen 21 und 200 Litern bedienen mittelgroße Gartenbau- und Spezialkulturnutzer, die eine ergonomische Handhabung ohne Leistungseinbußen verlangen.

Kleinere Verpackungen integrieren RFID-Chips oder Nahfeldkommunikations-Tags, die den automatischen Upload von Sprühprotokollen in Compliance-Datenbanken ermöglichen. Großkapazitätsformate integrieren Stahlrahmenversteifungen für die Regalsicherheit und nutzen HDPE-Liner für die chemische Integrität. Infolgedessen entwickeln Konverter modulare Linien, die innerhalb einer Schicht von 10-Liter-Mehrschichtkanistern auf 1.000-Liter-Verbund-IBCs umstellen können, um das gesamte Kapazitätsspektrum des nordamerikanischen Marktes für landwirtschaftliche Chemikalienverpackungen abzudecken.

Geografische Analyse

Die Vereinigten Staaten kontrollierten 2025 70,85 % des nordamerikanischen Marktes für landwirtschaftliche Chemikalienverpackungen dank ihrer weitläufigen Anbauflächen, ausgereiften Vertriebsstrukturen und robusten regulatorischen Infrastruktur. Die Einführung der Präzisionslandwirtschaft ist am höchsten und schafft Nachfrage nach digital rückverfolgbaren Verpackungen, Folien mit kontrollierter Freisetzung und Hochbarriere-Laminaten, die Biologika lebensfähig halten. EPR-Gesetzgebung in fünf Bundesstaaten fügt gestaffelte Gebühren hinzu, die recycelten Inhalt begünstigen, und beschleunigt Materialverlagerungen hin zu Mehrschicht-Verbundqualitäten, die sich in Recyclinganlagen leicht trennen lassen.

Kanada stellt eine ausgereifte, aber wetterbedingt herausfordernde Landschaft dar, in der Verpackungen Kältekettenunterbrechungen und eng getaktete Ausbringungsfenster überstehen müssen. Kohlenstoffsteuerausgaben von USD 8.000–15.000 pro Getreidebetrieb fördern die Logistikoptimierung und begünstigen die Einführung gepoolter IBC-Systeme und von downgegaugten Mehrschichtfolien, die das ausgehende Gewicht reduzieren. Die provinzielle Angleichung an US-amerikanische Gefahrgutcodes erleichtert grenzüberschreitende Flüsse, erfordert jedoch zweisprachige Beschriftung und spezifische metrische/imperiale Markierungen, was die Komplexität für Konverter erhöht.

Mexiko ist die am schnellsten wachsende Teilregion mit einer CAGR von 4,92 %, angetrieben durch das Nearshoring von Formulierungsanlagen für agrochemische Produkte und die bewässerungsbedingte Flächenausweitung. Modernisierungsbemühungen fördern die Nachfrage nach Verpackungen, die strengeren Kennzeichnungsnormen und potenziell höheren Verbrauchsteuern auf agrochemische Inputs entsprechen. Wasserknappheitsprobleme wecken Interesse an Präzisionsdosierungsbeuteln und löslichen Tropfbewässerungsfolien, die zur Reduzierung von Abfluss entwickelt wurden. Mexiko bietet somit Chancen in frühen Phasen für Lieferanten, die in der Lage sind, US-amerikanische Technologie zu Kostenpunkten zu transferieren, die der lokalen Kaufkraft angepasst sind.

Wettbewerbslandschaft

Branchenkonsolidierung prägt die Lieferantendynamik, da Megafusionen die Einkaufsmacht und den Forschungs- und Entwicklungsumfang vergrößern. Die geplante Übernahme von Berry Global durch Amcor im Wert von USD 8,4 Milliarden würde ein Harz-Einkaufskraftwerk im Wert von USD 27,2 Milliarden schaffen und die Rohstoffverhandlung und den Industriestandort optimieren. [3]Amcor plc, „Investorenpräsentation Q2 GJ2025”, amcor.com Das USD 12,7 Milliarden schwere Geschäft von Smurfit Kappa mit WestRock stärkt die Wellpappenangebote für sekundäre landwirtschaftliche Betriebsmittelsendungen. ProAmpac strebt bis 2028 einen Umsatz von USD 5 Milliarden an, indem Nischenkonverter übernommen werden, die über Präzisions-Agronomiefolien-Know-how verfügen – eine Roll-up-Strategie, die den nordamerikanischen Markt für landwirtschaftliche Chemikalienverpackungen in Richtung einer Handvoll diversifizierter Gruppen neigt.

Technologische Differenzierung, nicht nur Größe, entwickelt sich zum entscheidenden Wettbewerbsvorsprung. CHEPs tracking-fähiger IBC-Mietservice bettet Logistikdatenfeeds in Kunden-ERP-Systeme ein und erhöht damit die Wechselkosten. Greifs ModCan-Modularbehälter kombiniert Flächenoptimierung mit UN-zertifizierter Leistung, um Marktanteile im Transport konzentrierter Chemikalien zurückzugewinnen. Kleinere Konverter überleben durch Spezialisierung auf biobasierte Harze oder schmale Blasfolienlinien, die größere Unternehmen als unwirtschaftlich einschätzen.

Compliance-Investitionen stellen eine weitere Eintrittsbarriere dar. Der für UN 4G/11H-Prüfanlagen und interne Labors erforderliche Kapitalbedarf verstärkt die Konsolidierung, da nur größere Gruppen die Kosten über hochvolumige SKU-Portfolios amortisieren können. Infolgedessen zeigt die nordamerikanische Branche für landwirtschaftliche Chemikalienverpackungen eine schrittweise, aber unverkennbare Tendenz hin zu vertikal integrierten multinationalen Unternehmen, die die Spanne von der Harzproduktion bis zu vertriebsbereiten Behälterflotten abdecken können.

Marktführer der nordamerikanischen Branche für landwirtschaftliche Chemikalienverpackungen

Amcor plc

Greif Inc.

Mondi plc

Sonoco Products Company

ProAmpac LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Amcor meldete gemischte nordamerikanische Ergebnisse für Q2 GJ2025: geringes einstelliges Wachstum bei Flexibelverpackungen, aber mittleres einstelliges Minus bei starren Getränkeverpackungen.

- Januar 2025: ProAmpac skizzierte ein Umsatzziel von USD 5 Milliarden bis 2028, gestützt auf Akquisitionen und vertikale Integration über Spezialfolien und Beutel hinweg.

- Januar 2025: Greif stellte auf der Pack-Expo Chicago modulare ModCan-Verpackungen vor und versprach eine bessere Ladeeffizienz für Agrochemikalienfässer.

- Dezember 2024: Sonoco schloss die USD 3,9 Milliarden schwere Übernahme von Eviosys ab und erweiterte damit die Kapazitäten für Metallaerosole und Verschlüsse.

Berichtsumfang des nordamerikanischen Marktes für landwirtschaftliche Chemikalienverpackungen

Die Studie über den nordamerikanischen Markt für landwirtschaftliche Chemikalienverpackungen verfolgt den Umsatz der Anbieter auf der Grundlage der Marktnachfrage nach Endverpackungsprodukten in den wichtigsten Segmenten, wie sie in der Segmentierung erfasst sind. Die für die Studie berücksichtigten wichtigsten Produkttypen umfassen Beutel und Tüten, IBCs, Dosen und Behälter sowie sonstige Produkttypen. Die Aufschlüsselung nach Materialtyp wird für Kunststoff, Papier und Pappe, Metall sowie sonstige Materialien bereitgestellt.

| Kunststoff |

| Papier und Pappe |

| Metall |

| Verbund- und biobasierte Materialien |

| Beutel und Tüten |

| Behälter und Dosen |

| Intermediate Bulk Container (IBCs) |

| Fässer |

| Sonstige Produkttypen |

| Düngemittel |

| Pestizide |

| Herbizide |

| Biologika und Pflanzenwachstumsregulatoren |

| ≤ 20 L |

| 21 – 200 L |

| > 200 L |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Materialtyp | Kunststoff |

| Papier und Pappe | |

| Metall | |

| Verbund- und biobasierte Materialien | |

| Nach Produkttyp | Beutel und Tüten |

| Behälter und Dosen | |

| Intermediate Bulk Container (IBCs) | |

| Fässer | |

| Sonstige Produkttypen | |

| Nach Anwendungstyp | Düngemittel |

| Pestizide | |

| Herbizide | |

| Biologika und Pflanzenwachstumsregulatoren | |

| Nach Kapazitätsbereich | ≤ 20 L |

| 21 – 200 L | |

| > 200 L | |

| Nach Land | Vereinigte Staaten |

| Kanada | |

| Mexiko |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der nordamerikanische Markt für landwirtschaftliche Chemikalienverpackungen im Jahr 2026?

Er wird 2026 auf USD 1,05 Milliarden geschätzt und soll bis 2031 USD 1,24 Milliarden erreichen.

Welches Material hält den größten Anteil an landwirtschaftlichen Chemikalienverpackungen in Nordamerika?

Kunststoff dominiert mit 64,65 % des regionalen Umsatzes aufgrund von Kosteneffizienz und chemischer Beständigkeit.

Was treibt das schnellste Wachstum bei Produkttypen an?

Intermediate Bulk Container verzeichnen eine CAGR von 4,67 %, da Händler Wiederverwendbarkeit und Logistikersparnisse priorisieren.

Warum gewinnen kleinere Verpackungsgrößen an Beliebtheit?

Präzisionslandwirtschaftsgeräte sind auf kleindosige Hochbarriere-Behälter angewiesen, die genaue Anwendungen mit variabler Ausbringungsrate ermöglichen.

Welches Land ist der am schnellsten wachsende Markt in Nordamerika?

Mexiko wird voraussichtlich mit einer CAGR von 4,92 % wachsen, begünstigt durch Nearshoring und Modernisierungstrends in der Landwirtschaft.

Wie beeinflussen EPR-Vorschriften die Verpackungsentscheidungen?

Ökomodulierte Gebühren in fünf US-Bundesstaaten schaffen Anreize für recyclingfähige und biobasierte Formate und beschleunigen Materialverlagerungen hin zu Harzen mit hohem Post-Consumer-Rezyklat- und erneuerbarem Anteil.

Seite zuletzt aktualisiert am: