Marktgröße und Marktanteil für biologisch abbaubaren polymerbeschichteten Harnstoff

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 1.2 Milliarden US-Dollar |

| Marktgröße (2031) | 1.69 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.08% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für biologisch abbaubaren polymerbeschichteten Harnstoff von Mordor Intelligence

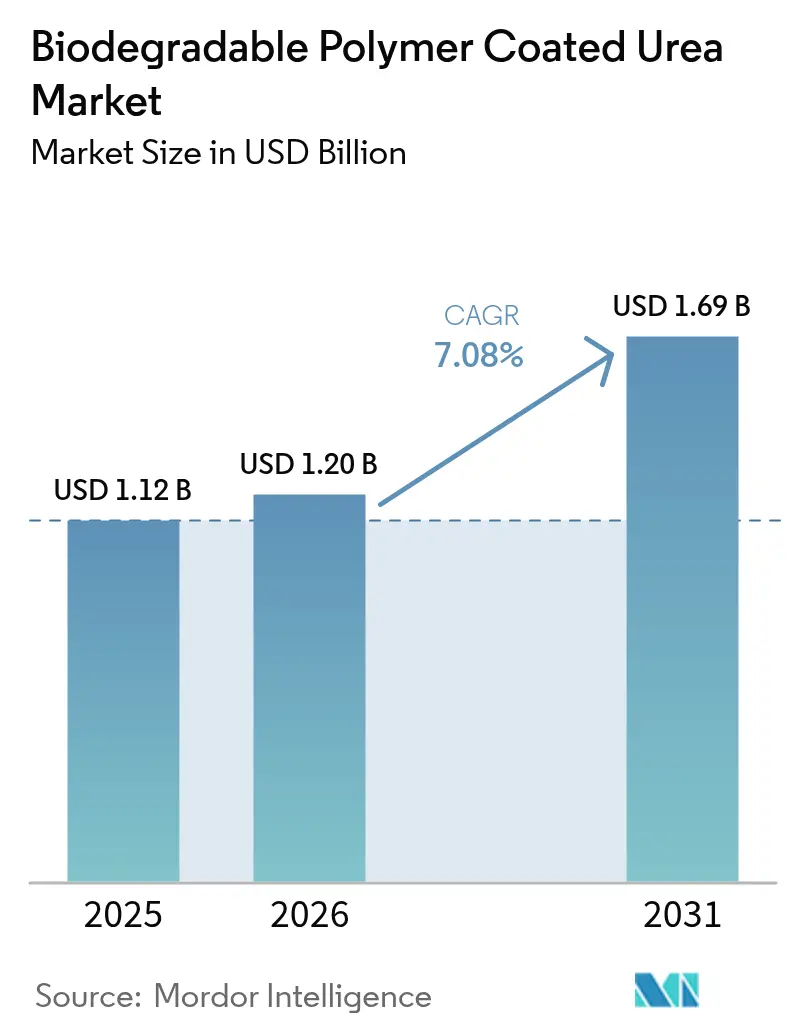

Die Marktgröße für biologisch abbaubaren polymerbeschichteten Harnstoff wurde im Jahr 2025 auf USD 1,12 Milliarden geschätzt und soll von USD 1,2 Milliarden im Jahr 2026 auf USD 1,69 Milliarden bis 2031 wachsen, bei einer CAGR von 7,08 % während des Prognosezeitraums (2026–2031). Die aktuelle Expansion baut auf zunehmendem regulatorischen Druck zur Verbesserung der Stickstoffnutzungseffizienz, wachsenden Preisunterschieden zwischen konventionellen und Produkten mit kontrollierter Freisetzung sowie einer Hinwendung zu hochwertigen Spezialkulturen im asiatisch-pazifischen Raum auf. Politische Entscheidungsträger in der Europäischen Union, China und Indien verschärfen die Schwellenwerte für Nährstoffverluste, was die Compliance-Kosten für granulären Harnstoff erhöht, aber beschichteten Qualitäten direkt zugute kommt. Parallele Fortschritte bei der Biopolymer-Mikroverkapselung haben die Variabilität der Nährstofffreisetzung verringert und damit das wichtigste agronomische Problem behoben, das die Akzeptanz historisch begrenzt hat. Gleichzeitig werden verifizierte CO₂-Zertifikate, die mit Langzeitdüngern verknüpft sind, zwischen USD 15 und USD 25 pro Tonne CO₂-Äquivalent gehandelt, was einen neuen Anreiz für frühe Anwender schafft. Diese konvergierenden Kräfte positionieren den Markt für biologisch abbaubaren polymerbeschichteten Harnstoff für ein dauerhaftes, politisch verankertes Wachstum über den Prognosehorizont hinaus.

Wichtigste Erkenntnisse des Berichts

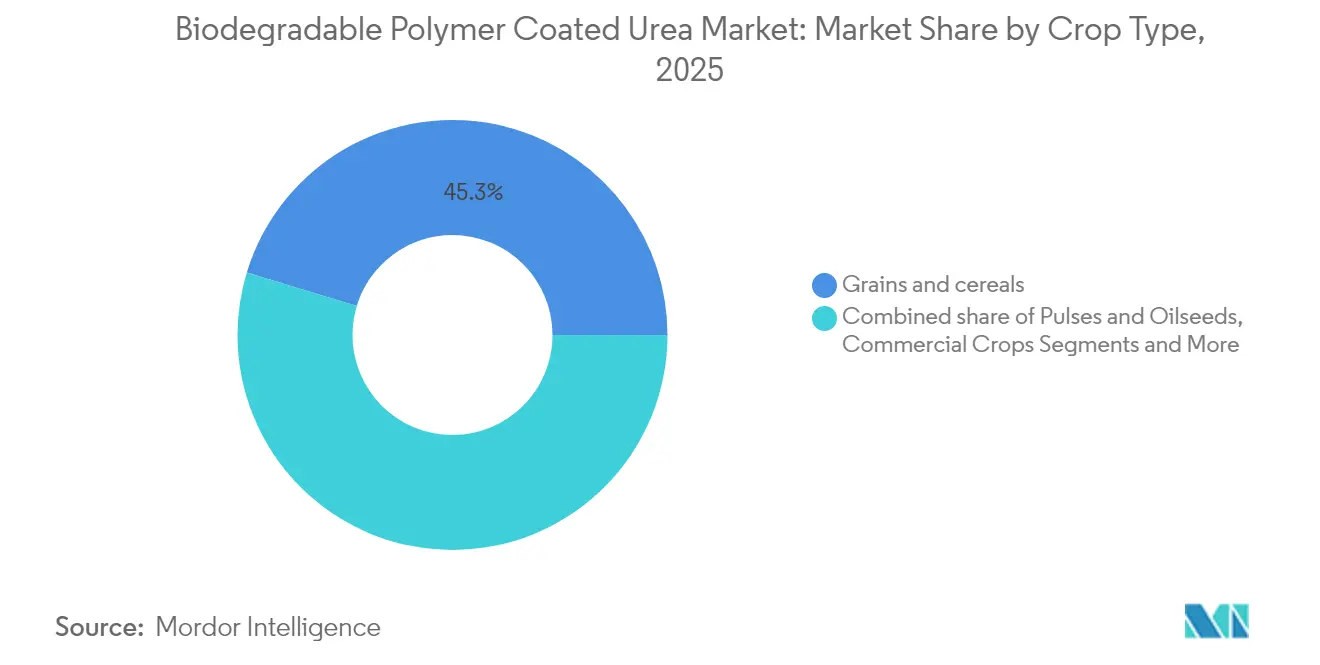

- Nach Kulturpflanzentyp entfielen im Jahr 2025 45,30 % der Marktgröße für biologisch abbaubaren polymerbeschichteten Harnstoff auf Getreide und Zerealien, während Obst und Gemüse bis 2031 voraussichtlich mit einer CAGR von 10,22 % wachsen wird.

- Nach Polymertyp sicherte sich Polymilchsäure im Jahr 2025 einen Marktanteil von 32,60 % am Markt für biologisch abbaubaren polymerbeschichteten Harnstoff, während Polycaprolacton bis 2031 mit einer CAGR von 10,98 % wächst.

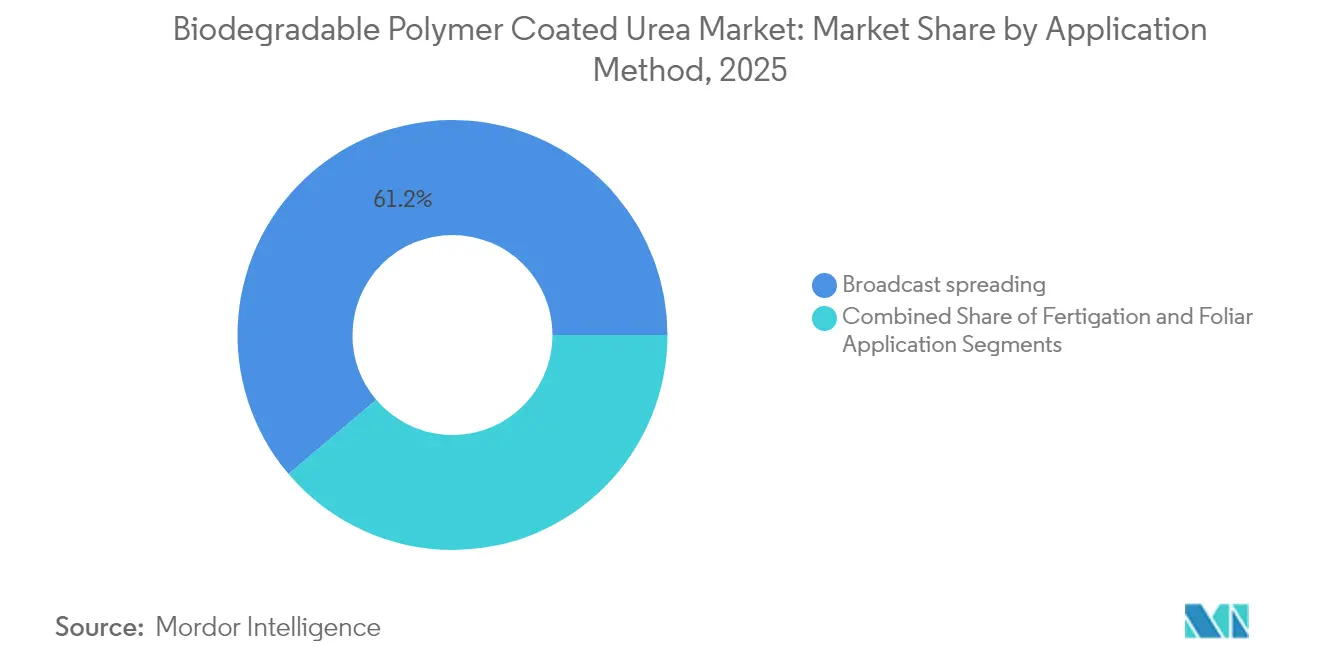

- Nach Anwendungsmethode hielt die Breitwurfausbringung im Jahr 2025 einen Anteil von 61,20 % am Markt für biologisch abbaubaren polymerbeschichteten Harnstoff, und die Fertirrigation soll bis 2031 mit einer CAGR von 12,18 % wachsen.

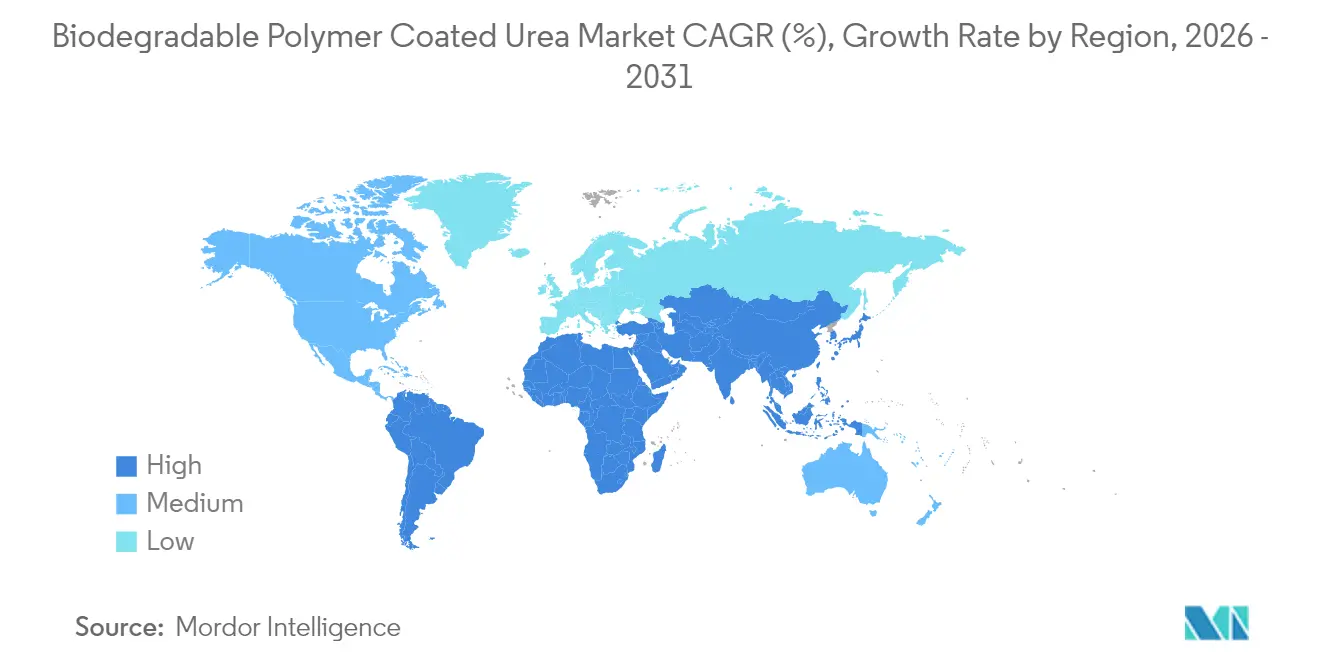

- Nach Geografie führte der asiatisch-pazifische Raum mit einem Umsatzanteil von 37,50 % am Markt für biologisch abbaubaren polymerbeschichteten Harnstoff im Jahr 2025; der Nahe Osten ist die am schnellsten wachsende Region mit einer CAGR von 9,56 % bis 2031.

- Die fünf größten Produzenten kontrollierten zusammen im Jahr 2024 einen bedeutenden Anteil am Markt für biologisch abbaubaren polymerbeschichteten Harnstoff, was auf eine moderate Konsolidierung und anhaltende Wachstumspotenziale in Schwellenmärkten hindeutet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für biologisch abbaubaren polymerbeschichteten Harnstoff

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorischer Druck für Düngemittel mit Stickstoffnutzungseffizienz | +1.8% | Global, am stärksten in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Anstieg der Anbaufläche für Spezialkulturen im asiatisch-pazifischen Raum | +1.5% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf den Nahen Osten | Langfristig (≥ 4 Jahre) |

| Landwirtschaftliche Anreize im Rahmen von 4R-Nährstoffverwaltungsprogrammen | +1.2% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Durchbrüche bei der Biopolymer-Mikroverkapselung | +0.9% | Global, angeführt von entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Monetarisierung von CO₂-Zertifikaten für Langzeitdünger | +0.8% | Nordamerika, EU, Australien | Langfristig (≥ 4 Jahre) |

| Beschaffung von Düngemitteln mit niedrigem N₂O-Ausstoß im Rahmen von Netto-Null-Unternehmenszielen | +0.6% | Globale Lieferketten, Schwerpunkt OECD | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorischer Druck für Düngemittel mit Stickstoffnutzungseffizienz

Änderungen der Nitratrichtlinie der Europäischen Union im Jahr 2024 begrenzten die betriebliche Stickstoffausbringung auf 170 kg pro Hektar und zwangen Landwirte zur Einführung von Betriebsmitteln mit kontrollierter Freisetzung, die die Verflüchtigung eindämmen[1]Quelle: Europäische Kommission, „Umsetzung der Nitratrichtlinie”, ec.europa.eu. Deutschland folgte mit der Zusage einer Ammoniakemissionsreduzierung um 29 % bis 2030, was eine direkte Nachfrage nach Langzeitformulierungen schafft, die geringere atmosphärische Verluste nachweisen. China spiegelte diese Haltung wider, indem es große landwirtschaftliche Betriebe verpflichtete, die Stickstoffnutzungseffizienz zu zertifizieren, und damit die Nachfrage in einem Markt verankerte, der für fast ein Drittel des weltweiten Harnstoffverbrauchs verantwortlich ist. Diese synchronisierten Mandate erheben den Markt für biologisch abbaubaren polymerbeschichteten Harnstoff zu einem Compliance-Instrument und nicht zu einem optionalen Premium-Betriebsmittel. Infolgedessen bündeln Händler nun regulatorische Beratungsdienstleistungen mit Verträgen für beschichteten Harnstoff, was signalisiert, dass die Durchsetzung von Vorschriften mittelfristig ein dauerhafter Nachfragetreiber bleiben wird.

Anstieg der Anbaufläche für Spezialkulturen im asiatisch-pazifischen Raum

Die Exporte von Obst und Gemüse aus dem asiatisch-pazifischen Raum stiegen im Jahr 2024 stark an, wobei allein Vietnam Lieferungen im Wert von USD 6,8 Milliarden verzeichnete, ein Anstieg von 22 % im Jahresvergleich. Spezialanbauer in Thailand, Vietnam und den Philippinen erzielen Preisaufschläge, die den Kostenunterschied zwischen beschichtetem und konventionellem Harnstoff ausgleichen. Da die Exportziele strenge Rückstandsgrenzen durchsetzen, verwenden Produzenten Betriebsmittel mit kontrollierter Freisetzung, um Nitratschwankungen in der Spätsaison zu minimieren. Diese Kalkulation verankert den Markt für biologisch abbaubaren polymerbeschichteten Harnstoff in hochwertigen Kulturen, auch wenn die Durchdringung bei Feldkulturen begrenzt bleibt. Im Laufe der Zeit sind sekundäre Ausstrahlungseffekte auf den Blumenanbau und den geschützten Anbau wahrscheinlich, angesichts übereinstimmender Qualitäts- und Umweltanforderungen.

Landwirtschaftliche Anreize im Rahmen von 4R-Nährstoffverwaltungsprogrammen

Das Landwirtschaftsministerium der Vereinigten Staaten stellte im Jahr 2024 USD 2,1 Milliarden über sein Programm für Umweltqualitätsanreize bereit, das bis zu 75 % der Kosten für beschichteten Harnstoff auf teilnehmenden Betrieben abdeckt[2]Quelle: USDA Natural Resources Conservation Service, „Environmental Quality Incentives Program”, usda.gov. Ähnliche Programme in Kanada bieten CAD 25.000 (USD 18.500) pro Betrieb und senken damit die finanziellen Hürden in der anfänglichen Einführungsphase. Da diese Subventionen an überprüfbare Nährstoffnutzungs-Benchmarks geknüpft sind, schaffen sie eine Verhaltensbindung, die oft auch nach dem Auslaufen der Zahlungen anhält. Der daraus resultierende Marktimpuls verkürzt die Amortisationszeiten für Beschichtungsanlagen und beschleunigt Kapazitätserweiterungen sowie die Einführung neuer Produkte. Belege aus frühen Programmkohorten zeigen einen Anstieg der Wiederholungskäufe von beschichtetem Harnstoff um 23 % nach der zweiten Anbausaison, was die Wirksamkeit von Subventionen bei der Schaffung dauerhafter Nachfrage unterstreicht.

Durchbrüche bei der Biopolymer-Mikroverkapselung

Jüngste Fortschritte in der Polymerwissenschaft haben die Variabilität der Nährstofffreisetzung auf unter 10 % gesenkt und damit ein langjähriges agronomisches Hindernis überwunden. Zweischichtige Polycaprolacton-Beschichtungen (PCL) betten nun eine sofort freisetzende Außenschale und einen 90-Tage-Kern mit kontrollierter Freisetzung ein, was mehrfache Düngegaben effektiv in eine einzige Anwendung verdichtet. Varianten auf Basis von Polymilchsäure (PLA) haben temperaturreaktive Additive hinzugefügt, die den Abbau mit den Wachstumsphasen der Kulturpflanze synchronisieren und den Nährstoffverlust minimieren. Diese Innovationen haben die mit mehrfachen Feldüberfahrten verbundenen Arbeitskosten erheblich gesenkt und die Ertragsprediktabilität verbessert, was den Mehrwert für Landwirte stärkt, die mit steigendem Lohndruck konfrontiert sind. Da sich Patente häufen, differenzieren sich Beschichtungslieferanten durch die Präzision der Freisetzungskurve und nicht allein durch Ansprüche auf biologische Abbaubarkeit.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Preisaufschläge gegenüber konventionellem Harnstoff | -2.1% | Global, am stärksten in Entwicklungsmärkten | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Unklarheit bei Ansprüchen zur biologischen Abbaubarkeit | -1.3% | Global, je nach Rechtsgebiet unterschiedlich | Mittelfristig (2–4 Jahre) |

| Enzymbeschichteter Harnstoff als kostengünstiger Ersatz | -0.8% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Lieferkettenabhängigkeit von Biopolymer-Rohstoffen | -0.6% | Global, konzentriert bei Polymerherstellern | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Preisaufschläge gegenüber konventionellem Harnstoff

Konventioneller granulierter Harnstoff kostete im Jahr 2024 durchschnittlich USD 425 pro Tonne, während biologisch abbaubare polymerbeschichtete Qualitäten zwischen USD 1.200 und USD 1.400 gehandelt wurden, was auf höhere Herstellungs- und Polymerrohstoffkosten zurückzuführen ist. Bei Feldkulturen mit geringen Margen überwiegen Ertragssteigerungen von 10–15 % selten solche Aufschläge, was die Akzeptanz hauptsächlich auf hochwertigen Gartenbau oder subventionierte Anbauflächen beschränkt. Obwohl Einnahmen aus CO₂-Zertifikaten und Arbeitskosteneinsparungen die Lücke teilweise schließen, bleibt der Preisschock ein erhebliches Hindernis, insbesondere in Märkten mit begrenztem Kreditzugang. Lieferanten haben reagiert, indem sie kleinere Verpackungsgrößen und saisonale Rabattprogramme eingeführt haben, aber diese Maßnahmen lindern die Kostenbedenken nur geringfügig.

Regulatorische Unklarheit bei Ansprüchen zur biologischen Abbaubarkeit

Die Europäische Union verlangt einen 90-prozentigen Abbau innerhalb von 180 Tagen unter definierten Bodenbedingungen, während die Protokolle der Vereinigten Staaten längere Zeiträume und unterschiedliche Substrate zulassen. Diese Inkonsistenz erschwert den grenzüberschreitenden Handel und zwingt Hersteller, mehrere Zertifizierungswege zu beschreiten, was die Compliance-Kosten erhöht. Landwirte, die über die ausgewiesenen Umweltvorteile unsicher sind, verschieben den Wechsel manchmal, bis lokale Richtlinien akzeptable Abbaumetriken klären. Die Unklarheit setzt Lieferanten auch einem Reputationsrisiko aus, wenn Ansprüche die Überprüfung durch Dritte nicht bestehen, was zu vorsichtigeren Produkteinführungen führt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kulturpflanzentyp: Spezialkulturen treiben die Premium-Akzeptanz voran

Getreide und Zerealien hielten im Jahr 2025 einen Anteil von 45,30 % an der Marktgröße für biologisch abbaubaren polymerbeschichteten Harnstoff, was auf die schiere Anbaufläche trotz Kostenhemmnissen zurückzuführen ist. Innerhalb dieses breiten Segments konzentriert sich die Akzeptanz auf stickstoffintensive Getreidearten wie Reis und Mais, bei denen die kontrollierte Freisetzung messbare Ertragssteigerungen liefert. Umgekehrt wächst Obst und Gemüse bis 2031 mit einer CAGR von 10,22 %, da Anbauer auf die Einhaltung von Rückstandsgrenzwerten in Exportmärkten abzielen und den Mehrwert durch höhere Produktqualitäten nutzen. Premiumkulturen wie Durian, Drachenfrucht und Tafeltrauben erzielen Umsatzdichten von über USD 15.000 pro Hektar, was eine schnelle Amortisation von Investitionen in beschichteten Harnstoff ermöglicht. Hülsenfrüchte und Ölsaaten zeigen eine moderate Akzeptanz, da die biologische Stickstofffixierung den Bedarf an synthetischen Betriebsmitteln teilweise ausgleicht, obwohl Anbauer in Fruchtfolgesystemen den Vorteil der Synchronisierung der Nährstoffverfügbarkeit mit dem Spitzenbedarf von Hülsenfrüchten schätzen. Rasen und Zierpflanzen bleiben zwar ein Nischenmarkt, sind aber aufgrund städtischer Landschaftsgestaltungsvorschriften, die den Nährstoffabfluss in kommunalen Gebieten begrenzen, ein stabiler Markt.

Die Gruppe Obst und Gemüse veranschaulicht, warum der Markt für biologisch abbaubaren polymerbeschichteten Harnstoff bei der Speziallandwirtschaft Anklang findet. Präzises Nährstoff-Timing reduziert physiologische Störungen und kosmetische Mängel, verbessert die Packausbeute und die Exportakzeptanz. Anbauer integrieren beschichteten Harnstoff in Fertigationsprogramme, um die Stickstoffversorgung mit kritischen Wachstumsphasen abzustimmen, was die Anzahl der Ausbringungsfahrten halbiert und die Arbeitskosten senkt. Bei Getreide hängt die Akzeptanz eher von politischen Anreizen und der Stapelung von CO₂-Zertifikaten als von der Ertragsökonomie allein ab, was die variable Durchdringung über verschiedene Kulturpflanzentypen hinweg unterstreicht.

Nach Polymertyp: Dominanz der Polymilchsäure steht vor Innovation durch Polycaprolacton

Polymilchsäure behielt im Jahr 2025 einen Anteil von 32,60 % am Markt für biologisch abbaubaren polymerbeschichteten Harnstoff aufgrund einer ausgereiften vorgelagerten Maisstärke-Lieferkette und breiter regulatorischer Akzeptanz. Ihre Kompostierbarkeits-Eigenschaften stimmen mit Bio-Zertifizierungssystemen überein und festigen ihren Status im Premium-Gartenbau. Die Leistung in kälteren Klimazonen leidet jedoch, da niedrige Bodentemperaturen den Abbau verlangsamen und gelegentlich die Nährstofffreisetzung verzögern. Polycaprolacton behebt diese Einschränkung, indem es über Temperaturbereiche hinweg vorhersehbarere Freisetzungskurven bietet, was seine CAGR von 10,98 % bis 2031 untermauert. Zweischichtige Architekturen aus Polycaprolacton kombinieren sofortige Nährstoffverfügbarkeit mit 90-Tage-Langzeitfreisetzung und spiegeln die Vorteile geteilter Ausbringung in einem einzigen Durchgang wider.

Stärkebasierte Polymere besetzen eine kostengünstige Nische, tauschen aber Präzision gegen Erschwinglichkeit ein und finden Verwendung bei Reihenkulturen innerhalb von Subventionsprogrammen. Polyhydroxyalkanoate und proteinbasierte Beschichtungen befinden sich noch im Pilotmaßstab, begrenzt durch hohe Produktionskosten und begrenzte regulatorische Klarheit. Letztendlich wird die Polymerwahl zunehmend kultur- und klimaspezifisch; Lieferanten bieten nun modulare Beschichtungsplattformen an, die die Abbaukinetik an lokale agronomische Anforderungen anpassen, was einen Wandel vom Einheitsansatz zum Portfolioverkauf signalisiert.

Nach Anwendungsmethode: Infrastruktureinschränkungen begrenzen die Präzision

Die Breitwurfausbringung dominierte im Jahr 2025 mit einem Anteil von 61,20 % an der Marktgröße für biologisch abbaubaren polymerbeschichteten Harnstoff, da sie vorhandene landwirtschaftliche Maschinen nutzt und minimale Schulung der Landwirte erfordert. Obwohl diese Methode betriebliche Einfachheit bietet, verringert sie den agronomischen Vorteil von Langzeitbeschichtungen, da Nährstoffe nicht in der Nähe der Wurzelzone lokalisiert werden. Die Fertirrigation, die mit einer CAGR von 12,18 % wächst, maximiert die Amortisation, indem Nährstoffe über Tropf- oder Sprinklersysteme direkt in die Rhizosphäre geleitet werden und eine Nährstoffnutzungseffizienz von bis zu 90 % erreicht wird. Ihre Verbreitung wird jedoch durch die hohen Kapitalkosten für Bewässerungsinfrastruktur gebremst, insbesondere in Entwicklungsregionen, wo Kreditbeschränkungen weiterhin akut sind.

Die Blattapplikation stellt das kleinste Segment dar, wird aber in Stressmanagement-Protokollen geschätzt, da sie eine schnelle Aufnahme ermöglicht, wenn Umweltschocks die Ertragsbildung bedrohen. Gerätehersteller integrieren nun die Kompatibilität mit beschichtetem Harnstoff in Ausbringungsgeräte mit variabler Rate und digitale Entscheidungsplattformen, was eine datengestützte Terminierung ermöglicht, die die Betriebsmitteleffizienz weiter steigert. Mit der Reifung der Präzisionslandwirtschaft ist der Markt für biologisch abbaubaren polymerbeschichteten Harnstoff in der Lage, über die Normen der Breitwurfausbringung hinaus auf ausgefeiltere Ausbringungsmethoden zu skalieren und den durchschnittlichen Umsatz pro Einheit zu steigern.

Geografische Analyse

Der asiatisch-pazifische Raum hielt im Jahr 2025 einen Umsatzanteil von 37,50 % am Markt für biologisch abbaubaren polymerbeschichteten Harnstoff, gestützt durch staatliche Modernisierungsprogramme, die Betriebsmittel mit kontrollierter Freisetzung subventionieren und mit Bewässerungsaufrüstungen verknüpfen. Chinas provinzielle Öko-Agrarzonen erstatten bis zu 50 % der Kosten für beschichteten Harnstoff und verankern die Stickstoffnutzungseffizienz in den Leistungskennzahlen für lokale Beratungsbeamte. Indiens Pradhan Mantri Krishi Sinchayee Yojana verknüpft Fördermittel für Tropfbewässerung mit Nährstofflieferungszielen und fördert so die fertigationsbasierte Akzeptanz. Die hohe Dichte an Spezialkulturen in Vietnam, Thailand und den Philippinen stärkt die regionale Nachfrage, indem das Umsatzpotenzial mit den Kosten für Premium-Betriebsmittel in Einklang gebracht wird.

Der Nahe Osten ist das am schnellsten wachsende regionale Cluster mit einer prognostizierten CAGR von 9,56 % bis 2031, unterstützt durch Ernährungssicherheitsstrategien und akute Wasserknappheit. Saudi-Arabien hat im Rahmen von Vision 2030 USD 8 Milliarden für nachhaltige Landwirtschaftstechnologien bereitgestellt und dabei effizienten Düngemitteln Priorität eingeräumt, die Wasserverdunstungsverluste reduzieren. Die Vereinigten Arabischen Emirate entwickeln Vertikalfarmkomplexe, die Harnstoff mit kontrollierter Freisetzung für geschlossene Hydroponik-Systeme vorschreiben, bei denen die Nährstoffpräzision die Gesamtwirtschaftlichkeit des Systems bestimmt. Obwohl begrenzte Anbauflächen das absolute Volumen begrenzen, erhöht der hohe Ausgabenaufwand pro Hektar den regionalen Wertbeitrag zum globalen Markt für biologisch abbaubaren polymerbeschichteten Harnstoff.

Nordamerika und Europa bleiben reife, aber stetige Anwender mit CAGRs von 6,05 % bzw. 5,28 %. Beide Regionen stützen sich auf die Einhaltung von Umweltvorschriften und die Integration in den CO₂-Markt, um Betriebsmittelaufschläge zu rechtfertigen. USDA-Kostenbeteiligungsprogramme, kombiniert mit Beschränkungen für Kalkammonsalpeter in nitratsensiblen Zonen in der Europäischen Union, stützen die Grundnachfrage. Afrika verzeichnet mit einer CAGR von 8,73 % geberfinanzierte Pilotprojekte, die den Düngemittelzugang mit der Wiederherstellung der Bodengesundheit verbinden, obwohl Logistiklücken und begrenzte Landwirtsbildung die Skalierbarkeit weiterhin dämpfen. Insgesamt schützt die geografische Diversifizierung den Markt für biologisch abbaubaren polymerbeschichteten Harnstoff vor regionalen politischen Kehrtwenden und Preisschocks.

Wettbewerbslandschaft

Die fünf größten Lieferanten kontrollierten im Jahr 2024 den Großteil des globalen Umsatzanteils und charakterisieren den Markt für biologisch abbaubaren polymerbeschichteten Harnstoff als moderat konzentriert. Globale Düngemittelkonzerne nutzen integrierte Ammoniakproduktion, Polymerherstellung und Vertriebsnetzwerke, um Skaleneffekte zu erzielen. Regionale Spezialisten kontern mit kulturspezifischen Formulierungen und schnellen Innovationszyklen und zielen auf Nischensegmente wie Getreide in hohen Breitengraden oder tropischen Gartenbau ab. Patentanmeldungen für biologisch abbaubare Polymerbeschichtungen stiegen im Jahr 2024 um 34 %, was eine aggressive Positionierung im Bereich des geistigen Eigentums rund um Freisetzungskinetik und temperaturreaktive Additive signalisiert.

Strategische Investitionsmuster deuten auf vertikale Integration und regionale Akquisitionen hin. Nutriens USD 150 Millionen Erweiterung in Saskatchewan fügt fortschrittliche Beschichtungslinien hinzu, die die nordamerikanische Kapazität um 40 % erhöhen und gleichzeitig die Kostenkurve nach unten verschieben. ICLs Übernahme einer brasilianischen Spezialeinheit für Düngemittel verankert die lokale Fertigung und umgeht Importzölle, was die Wettbewerbsfähigkeit auf südamerikanischen Obstmärkten verbessert. Unterdessen zielt Yaras Gemeinschaftsunternehmen mit Kingfa Sci. and Tech. auf kostenwettbewerbsfähige stärkebasierte Beschichtungen ab, ein direktes Angebot für Massenmarkt-Getreideanwendungen in Asien. Technologieallianzen nehmen ebenfalls zu; Pursell Agritech kooperiert mit Forschern für marine Biopolymere, um Lösungen für Küstenkulturen zu entwickeln, was den Wert diversifizierter Polymerrohstoffe unterstreicht.

Wettbewerbsrisiken konzentrieren sich auf enzymbeschichtete Substitute und Rohstoffvolatilität. Mosaics EPA-zugelassene MicroEssentials Bio-Linie integriert Enzyme in biologisch abbaubare Matrices und verwischt die Grenze zwischen den beiden Technologien, was potenziell Preisaufschläge erodiert. Versorgungsunterbrechungen auf den Mais- oder Caprolacton-Märkten können die Margen komprimieren und veranlassen Lieferanten, mehrjährige Abnahmeverträge zu sichern oder in eigene Polymerkapazitäten zu investieren. Insgesamt werden defensive Maßnahmen gegen den Einbruch von Substituten und proaktive Absicherung gegen Rohstoffschocks die Führungsstabilität im Markt für biologisch abbaubaren polymerbeschichteten Harnstoff in den nächsten fünf Jahren prägen.

Marktführer in der Branche für biologisch abbaubaren polymerbeschichteten Harnstoff

Nutrien Ltd

Koch Agronomic Services LLC

ICL Specialty Fertilizers Ltd

J. R. Simplot Company

Haifa Chemicals Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Nutrien Ltd schloss die Inbetriebnahme seiner Kapazitätserweiterung in Saskatchewan ab und ermöglicht damit eine zusätzliche Jahresproduktion von 150.000 Tonnen biologisch abbaubarem polymerbeschichtetem Harnstoff mit Inline-Spektroskopie zur Echtzeit-Kontrolle der Beschichtungsdicke.

- Oktober 2024: Haifa Chemicals Ltd erlangte die ISO-17034-Zertifizierung für seine Multicote Bio-Referenzmaterialien, die es externen Laboratorien ermöglicht, Ansprüche zur biologischen Abbaubarkeit zu validieren und damit die Kundenzurückhaltung in stark regulierten Märkten zu verringern.

- Juli 2024: Yara International ASA gründete ein Gemeinschaftsunternehmen mit Kingfa Sci. and Tech., um stärkebasierte Beschichtungen für chinesische Getreideproduzenten zu kommerzialisieren, mit einer Pilotanlage, die für 2026 geplant ist.

- Juli 2024: Florikan ESA LLC stellte zweischichtig mikroverkapselten Harnstoff für Rasenflächen vor, der eine sofort lösliche Außenschale mit einem Polycaprolacton-Kern kombiniert, um die Stickstoffverfügbarkeit über 120 Tage in warmen Klimazonen zu verlängern.

Berichtsumfang des globalen Markts für biologisch abbaubaren polymerbeschichteten Harnstoff

Polymerbeschichtete Düngemittel mit kontrollierter Freisetzung sind ein wesentliches Mittel zur Kostensenkung, Verbesserung der Marktfähigkeit, Erhaltung der Bodenfruchtbarkeit, Erzielung hoher Ernteerträge und Bewältigung von Klimaherausforderungen. Für die Zwecke des Berichts umfasst er weltweit angebautes Getreide und Zerealien, Hülsenfrüchte und Ölsaaten, Handelskulturen, Obst und Gemüse sowie Rasen- und Zierpflanzen. Die Studie erörtert auch breite Anbauflächen und das Gartenbausegment, die Wettbewerbslandschaft, Marktchancen und zukünftige Trends. Der für den Bericht berücksichtigte Studienzeitraum ist 2016–2019 und der Prognosezeitraum ist 2020–2025.

| Getreide und Zerealien |

| Hülsenfrüchte und Ölsaaten |

| Handelskulturen |

| Obst und Gemüse |

| Rasen und Zierpflanzen |

| Polymilchsäure (PLA) |

| Polycaprolacton (PCL) |

| Stärkebasierte Polymere |

| Andere biologisch abbaubare Polymere |

| Breitwurfausbringung |

| Fertirrigation |

| Blattapplikation |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Niederlande | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten | Saudi-Arabien |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika |

| Nach Kulturpflanzentyp | Getreide und Zerealien | |

| Hülsenfrüchte und Ölsaaten | ||

| Handelskulturen | ||

| Obst und Gemüse | ||

| Rasen und Zierpflanzen | ||

| Nach Polymertyp | Polymilchsäure (PLA) | |

| Polycaprolacton (PCL) | ||

| Stärkebasierte Polymere | ||

| Andere biologisch abbaubare Polymere | ||

| Nach Anwendungsmethode | Breitwurfausbringung | |

| Fertirrigation | ||

| Blattapplikation | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Niederlande | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten | Saudi-Arabien | |

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für biologisch abbaubaren polymerbeschichteten Harnstoff im Jahr 2031 erreichen?

Es wird prognostiziert, dass er bis 2031 USD 1,69 Milliarden erreicht, gestützt durch eine CAGR von 7,08 % zwischen 2026 und 2031.

Welches Kultursegment wächst am schnellsten?

Obst und Gemüse wächst mit einer CAGR von 10,22 %, angetrieben durch Rückstandsstandards auf Exportmärkten und höhere Umsätze pro Hektar.

Warum werden Beschichtungen aus Polymilchsäure häufig verwendet?

Polymilchsäure hält einen Anteil von 32,60 %, da sie über eine etablierte Lieferkette verfügt, Kompostierbarkeitsstandards erfüllt und unter Bio-Zertifizierungssystemen akzeptiert wird.

Welche Region wächst am schnellsten?

Der Nahe Osten führt das regionale Wachstum mit einer CAGR von 9,56 % an, bedingt durch Wasserknappheitsdruck und Investitionen in die Ernährungssicherheit.

Seite zuletzt aktualisiert am: