Marktgröße und Marktanteil für Agentic AI Sicherheits- und Alignment-Lösungen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 2.24 Milliarden US-Dollar |

| Marktgröße (2030) | 18.15 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 37.03% CAGR |

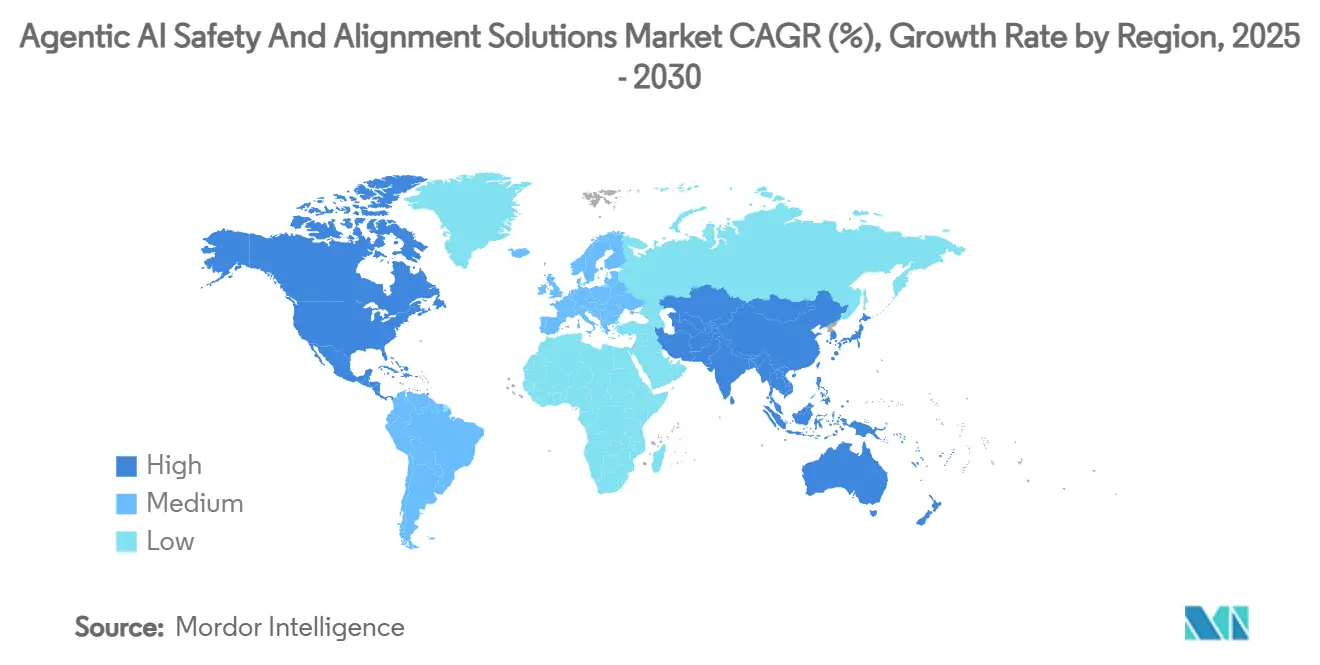

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Agentic AI Sicherheits- und Alignment-Lösungen von Mordor Intelligence

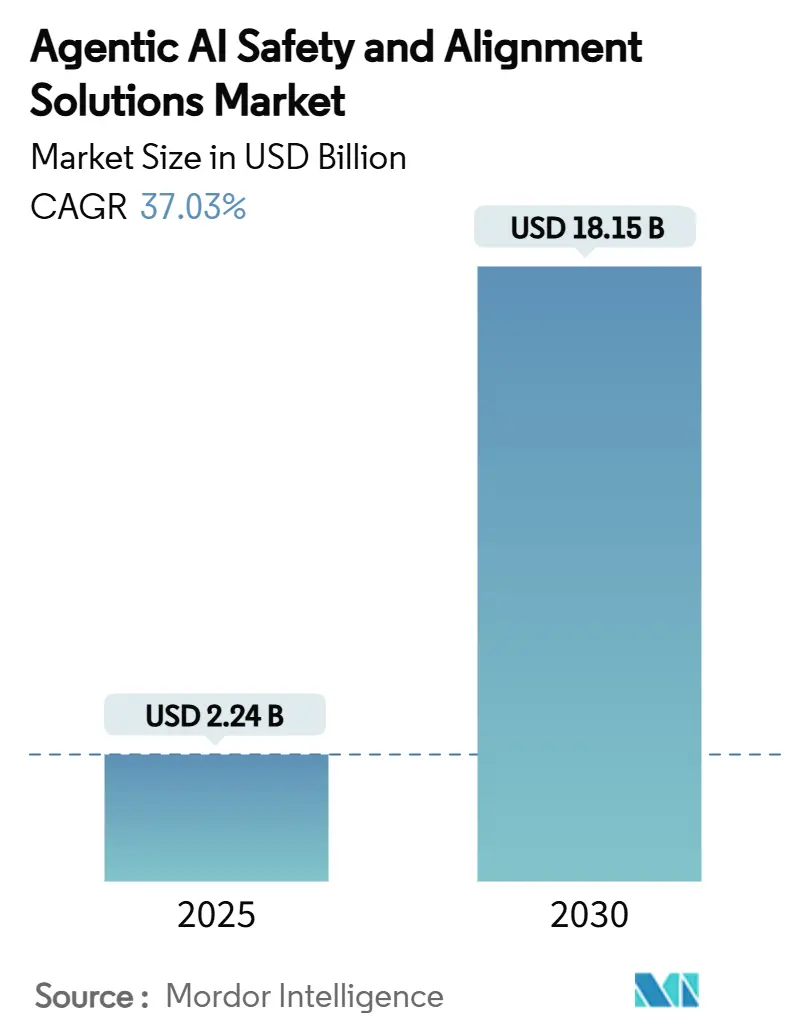

Die Marktgröße für Agentic AI Sicherheits- und Alignment-Lösungen wird im Jahr 2025 auf 2,24 Milliarden USD geschätzt und soll bis 2030 einen Wert von 18,15 Milliarden USD erreichen, bei einer CAGR von 37,03 % während des Prognosezeitraums (2025–2030). Dieses außergewöhnliche Wachstum spiegelt den Wandel von experimentellen Schutzmaßnahmen hin zu unternehmenstauglichen Risikomanagement-Frameworks wider, die autonome Agenten in regulierten, risikoreichen Umgebungen unterstützen. Regulatorischer Druck durch den EU AI Act, den bevorstehenden U.S. Algorithmic Accountability Act sowie steigende Versicherungsanforderungen beschleunigen die Budgets für kontinuierliches Alignment-Monitoring, Echtzeit-Richtliniendurchsetzung und nachweisbare Sicherheitsarchitekturen. Technische Durchbrüche bei konstitutioneller KI, formaler Verifikation und automatisiertem Red-Teaming senken die praktischen Hürden für den Einsatz, während Investitionen von Hyperscalern sicherstellen, dass Sicherheitswerkzeuge mit der Modellkomplexität skalieren. Cloud-Ökonomie, hybride Datensouveränitätsstrategien und steigende Nachfrage aus dem Finanzdienstleistungssektor, dem Gesundheitswesen und Verteidigungsorganisationen verankern gemeinsam die nächste Phase der Marktexpansion, auch wenn Talentmangel in mechanistischer Interpretierbarkeit und Lücken bei Benchmarks das Adoptionsniveau dämpfen.

Wichtigste Erkenntnisse des Berichts

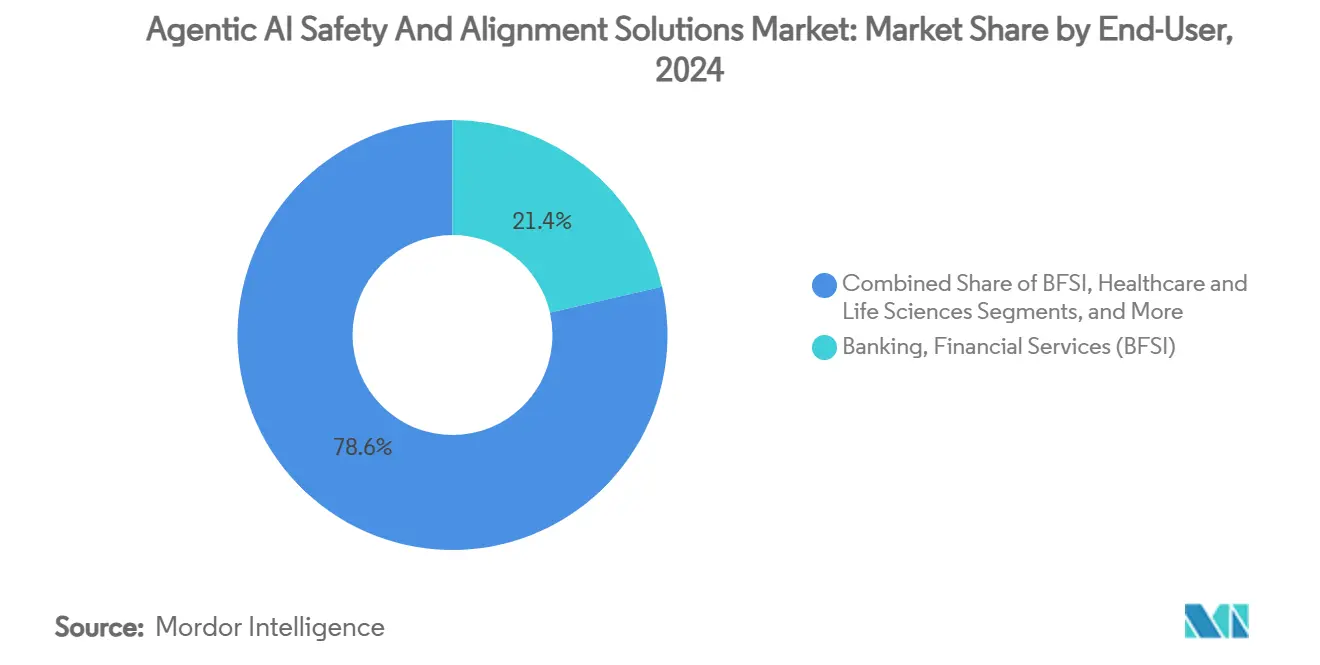

- Nach Endnutzerbranche dominierte BFSI im Jahr 2024 mit einem Marktanteil von 21,40 % am Markt für Agentic AI Sicherheits- und Alignment-Lösungen, während das Gesundheitswesen bis 2030 voraussichtlich mit einer CAGR von 38,90 % wachsen wird.

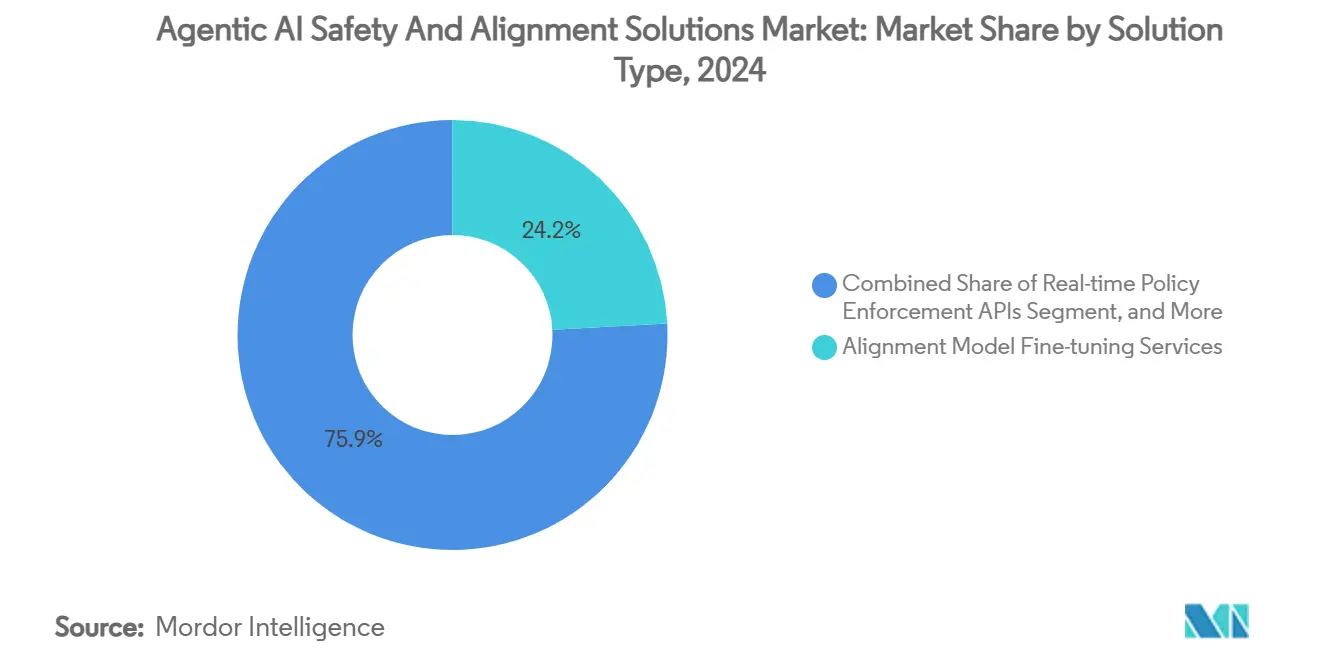

- Nach Lösungstyp entfielen im Jahr 2024 24,15 % des Marktvolumens für Agentic AI Sicherheits- und Alignment-Lösungen auf Alignment-Modell-Feinabstimmungsdienste, und autonome Red-Teaming-Plattformen verzeichnen eine CAGR von 38,40 %.

- Nach Bereitstellungsmodell hielten Cloud-basierte Architekturen im Jahr 2024 einen Anteil von 61,40 %; hybride Implementierungen verzeichnen mit 38,70 % bis 2030 die höchste CAGR.

- Nach Sicherheitsdimension sicherten sich technische Alignment-Werkzeuge im Jahr 2024 einen Anteil von 33,48 %, während Governance- und Compliance-Lösungen auf eine CAGR von 39,21 % bis 2030 zusteuern.

- Nach Geografie führte Nordamerika im Jahr 2024 mit einem Umsatzanteil von 45,47 %; Asien-Pazifik wird voraussichtlich mit einer CAGR von 39,40 % bis 2030 expandieren.

Globale Markttrends und Erkenntnisse für Agentic AI Sicherheits- und Alignment-Lösungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Compliance-Anforderungen durch den EU AI Act und den U.S. Algorithmic Accountability Act | +8.2% | Nordamerika und EU, Ausstrahlungseffekte auf den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Schnelle Unternehmensadoption von agentischen LLM-gestützten Copiloten | +9.1% | Global, konzentriert in Nordamerika und entwickeltem Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Investitionen von Hyperscalern in verantwortungsbewusst gestaltete KI | +6.8% | Global, angeführt von Nordamerika, Ausweitung auf EU und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Versicherungsunternehmen fordern Alignment-Dokumentation | +4.3% | Nordamerika und EU, aufkommend in Finanzstandorten des Asien-Pazifik-Raums | Mittelfristig (2–4 Jahre) |

| Formale Verifikationsmethoden aus der Luftfahrt | +3.9% | Global, frühe Adoption in Verteidigung und Luft- und Raumfahrt | Langfristig (≥ 4 Jahre) |

| Open-Source-Frameworks für konstitutionelle KI | +4.8% | Global, am stärksten in Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Compliance-Anforderungen durch den EU AI Act und den U.S. Algorithmic Accountability Act

Der EU AI Act weist autonomen Agenten, die in kritischer Infrastruktur, im Gesundheitswesen und im Finanzbereich eingesetzt werden, den Status „hohes Risiko” zu und verpflichtet Unternehmen zur Aufrechterhaltung von Echtzeit-Verhaltensüberwachung und algorithmischen Folgenabschätzungen. Die Gesetzgebung verläuft auf einem parallelen Pfad mit vorgeschlagenen Prüfmandaten, die multinationale Unternehmen dazu zwingen, Sicherheitsdokumentation über Jurisdiktionen hinweg zu synchronisieren. Finanzinstitute, angeführt von Goldman Sachs und Capital One, integrieren Alignment-Nachweise nun in Governance-Dashboards und wandeln die regulatorische Compliance von einer freiwilligen Initiative in eine operative Voraussetzung um. Anbieter, die kontinuierliche Alignment-Berichte, versionskontrollierte Prüfpfade und Risikoexpositions-Visualisierungen liefern können, nehmen daher eine strategische Position im Markt für Agentic AI Sicherheits- und Alignment-Lösungen ein.

Schnelle Unternehmensadoption von agentischen LLM-gestützten Copiloten in unternehmenskritischen Arbeitsabläufen

Banken, Krankenhäuser und Hersteller gehen über überwachte Chatbots hinaus zu autonomen Entscheidungsagenten über, die in Handelsabteilungen, Diagnosesystemen und Produktionszellen eingebettet sind. Der qualitative Sprung in der Risikoexposition treibt die Nachfrage nach Echtzeit-Richtlinienmaschinen an, die unsicheres Verhalten unterbrechen können, bevor materieller Schaden entsteht. Gesundheitspilotprojekte, gestützt auf formale Beweise aus der Luftfahrt, streben patientensichere Diagnosen an, während Fabriken Multi-Ziel-Alignment-Frameworks einsetzen, die Ertrag und Sicherheit in Einklang bringen. In all diesen Kontexten haben Organisationen höhere Vorabinvestitionen in Sicherheit akzeptiert, da Wettbewerbsvorteile denjenigen zufallen, die autonome Fähigkeiten einsetzen können, ohne Compliance oder Markenvertrauen zu gefährden.

Wachsende Investitionen von Hyperscalern in verantwortungsbewusst gestaltete Toolkits

Microsofts Infrastrukturplan über 80 Milliarden USD weist einen erheblichen Anteil für Sicherheits-F&E aus und unterstreicht die strategische Notwendigkeit von Alignment-Werkzeugen innerhalb des Cloud-Stacks [1]Quelle: Microsoft, "Microsoft kündigt 80-Milliarden-KI-Infrastrukturinvestition an," news.microsoft.com. Googles konstitutionelle KI-Funktionen, die in Vertex AI integriert sind, veranschaulichen, wie Sicherheit von einem Zusatz zu einem Standardmerkmal wird. AWS folgt mit Plug-and-Play-Sicherheitsmodulen, die den Bedarf an internen Interpretierbarkeits-Teams überflüssig machen. Da Mega-Anbieter Alignment-Primitive zur Ware machen, gewinnen Unternehmen das Vertrauen, agentische KI tief in operative Systeme einzubetten, was den Markt für Agentic AI Sicherheits- und Alignment-Lösungen weiter belebt.

Versicherungsunternehmen fordern nachweisbare Alignment-Dokumentation

Führende Versicherer knüpfen Cyber-Deckung nun an den Nachweis kontinuierlicher Alignment-Überwachung und Red-Teaming und veranlassen CIOs, Sicherheitsprotokolle als Prüfungsassets statt als technischen Abfall zu behandeln[2].Quelle: Willis Towers Watson, "Wachstumsprognosen für den KI-Versicherungsmarkt," wtwco.com BFSI-Unternehmen, die auf Prämienunterschiede sensibel reagieren, investieren zunehmend in automatisierte Dokumentations-Suiten, die Echtzeit-Sicherheitsmetriken an Versicherer-Dashboards exportieren. Dieser Druck überträgt sich auf angrenzende Sektoren – insbesondere das Gesundheitswesen –, wo die Haftungsexposition akuter ist. Die daraus resultierende Compliance-first-Haltung trägt dazu bei, Sicherheitsinvestitionen in Organisationen zu normalisieren, die zuvor durch Kosten oder Komplexität abgeschreckt wurden.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fehlende allgemein anerkannte technische Benchmarks | -3.7% | Global, grenzüberschreitende Einsätze | Mittelfristig (2–4 Jahre) |

| Hohe Rechenkosten für Red-Teaming und Simulation | -4.1% | Global, kostensensible Märkte | Kurzfristig (≤ 2 Jahre) |

| Talentmangel in mechanistischer Interpretierbarkeit | -2.8% | Global, Regionen mit begrenzter KI-Forschung | Langfristig (≥ 4 Jahre) |

| Rechtliche Grauzonen rund um emergentes autonomes Verhalten | -3.4% | Nordamerika und EU, aufkommend im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fehlende allgemein anerkannte technische Benchmarks für agentisches Alignment

Unternehmen haben Schwierigkeiten, Anbieteransprüche zu vergleichen, da kein Konsens darüber besteht, wie die Erhaltung des Alignments unter Verteilungsverschiebungen oder emergenter Autonomie quantifiziert werden soll. Proprietäre Evaluierungssuiten proliferieren, erhöhen Integrationskosten und behindern die Interoperabilität. Multinationale Unternehmen stehen vor der zusätzlichen Belastung, Regulatoren aus mehreren Jurisdiktionen zu befriedigen, die jeweils mit abweichenden Benchmark-Vorschlägen liebäugeln. Branchenkooperationen sind im Gange, doch methodische Streitigkeiten und Wettbewerbsgeheimhaltung verlangsamen die Konvergenz. Bis standardisierte Scorecards entstehen, sichern sich Käufer ab, indem sie Anbieter bevorzugen, die sowohl Dokumentation als auch Drittpartei-Bestätigungen liefern können.

Hohe Rechenkosten für Red-Teaming und simulationsbasierte Validierung

Gründliche adversarielle Stresstests können Tausende von GPU-Stunden pro Modellrevision verbrauchen, was zu sechsstelligen Validierungsbudgets führt, die typische Modelltrainingsausgaben bei weitem übersteigen[3].Quelle: Institut für KI-Politik und Strategie, "Kartierung technischer Sicherheitsforschung bei KI-Unternehmen," iaps.ai Simulationskampagnen erhöhen die Kosten weiter, da sie Randfallszenarien über Branchen und Geografien hinweg abdecken müssen. Kleinere Unternehmen begnügen sich oft mit partieller Abdeckung und hinterlassen Restrisiken, die Versicherer, Prüfer und Regulatoren zunehmend als inakzeptabel erachten. Techniken, die heuristische Stichprobennahme, Curriculum-Lernen und synthetische Szenariogenerierung kombinieren, zielen darauf ab, den Rechenbedarf zu komprimieren, doch die Kosten bleiben die unmittelbarste Bremse für eine breite Adoption.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lösungstyp: Autonome Red-Teaming-Plattformen treiben Innovation voran

Alignment-Modell-Feinabstimmungsdienste hielten im Jahr 2024 einen Marktanteil von 24,15 % am Markt für Agentic AI Sicherheits- und Alignment-Lösungen und demonstrierten damit den Appetit auf die Anpassung von Basismodellen an branchenspezifische Normen und Risikobereitschaften. Unternehmen verlassen sich auf diese Dienste, um konstitutionelle Einschränkungen direkt in Modellgewichte einzubetten und sicherzustellen, dass Sicherheitsverhalten auch dann bestehen bleibt, wenn Agenten auf neuartige Eingabeverteilungen treffen. Parallel dazu werden autonome Red-Teaming-Plattformen bis 2030 voraussichtlich eine CAGR von 38,40 % verzeichnen und zum wichtigsten Wachstumsmotor des Marktes für Agentic AI Sicherheits- und Alignment-Lösungen werden. Diese Plattformen generieren kontinuierlich adversarielle Sonden, erkennen Drift und decken Gegenbeispiele auf, die herkömmliche manuelle Audits übersehen, und senken so das Restrisiko in Produktionsumgebungen. Echtzeit-Richtliniendurchsetzungs-APIs, Überwachungs-Dashboards und Governance-Dokumentations-Suiten vervollständigen das Toolkit und schaffen eine durchgängige Oberfläche für Erkennung, Intervention und Beweiserhebung.

Unternehmen bündeln zunehmend mehrere Lösungstypen zu kohärenten Pipelines: Eine Red-Team-Engine speist Richtlinienverfeinerungen, Durchsetzungs-APIs unterbrechen unsichere Aktionen, und Dashboards exportieren Compliance-Nachweise an Regulatoren und Versicherer. Formale Verifikationsschichten, die von ausgewählten Anbietern bereitgestellt werden, fügen eine abschließende Schicht mathematischer Sicherheit hinzu. Insgesamt bestätigen diese Dynamiken, dass proaktive statt reaktive Sicherheitsarchitekturen zum Standard-Beschaffungskriterium für unternehmenskritische agentische Einsätze werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodell: Hybride Architekturen balancieren Kontrolle und Skalierung

Cloud-Umgebungen erwirtschafteten 61,40 % des Gesamtumsatzes 2024, wobei ihre elastische Rechenkapazität eine natürliche Entsprechung für rechenintensive Sicherheitsvalidierungskampagnen darstellt. In vielen regulierten Branchen treiben jedoch Datenschutzgesetze, Latenzerwartungen und Kontrollüberlegungen eine Hinwendung zu hybriden Topologien voran. Infolgedessen werden hybride Implementierungen voraussichtlich mit einer CAGR von 38,70 % expandieren – der schnellsten innerhalb des Marktes für Agentic AI Sicherheits- und Alignment-Lösungen. Unternehmen führen Red-Teaming und umfangreiche Simulationsworkloads zunehmend in der öffentlichen Cloud durch, während sie Durchsetzungs- und Beobachtbarkeitsknoten auf privaten Clustern hinter der Firewall betreiben. On-Premises- und Private-Cloud-Installationen bleiben für Verteidigungs-, Gesundheits- und Finanzworkflows unverzichtbar, die kein Multi-Tenant-Risiko tolerieren können.

Lösungsanbieter müssen daher portable Sicherheitskerne mit identischer Richtliniensemantik über Umgebungen hinweg liefern. Werkzeuge, die Steuerungsebenen von Datenebenen entkoppeln, vertrauliches Computing unterstützen und Zero-Trust-Netzwerke ermöglichen, werden einen überproportionalen Marktanteil gewinnen. Das architektonische Pendel schwingt somit in Richtung Konfigurationen, die Sicherheit optimieren, ohne Souveränität oder Geschwindigkeit zu opfern.

Nach Endnutzerbranche: Gesundheitswesen entwickelt sich zum Wachstumsführer

BFSI-Organisationen hielten im Jahr 2024 einen Umsatzanteil von 21,40 %, was die frühe regulatorische Prüfung von algorithmischem Handel, Kreditbewertung und Betrugserkennung widerspiegelt. Finanzunternehmen integrieren Alignment-Dashboards mit zentralen Risikomanagementsystemen, um Stresstestmandaten und Versicherungsanforderungen zu erfüllen. Für die Zukunft werden Gesundheitswesen und Biowissenschaften mit einer CAGR von 38,90 % expandieren – der stärksten Entwicklung aller Branchen. Krankenhäuser und Biotechnologieunternehmen setzen agentische KI in Diagnose, Behandlungsempfehlung und Arzneimittelentdeckung ein, wo Sicherheitsmängel die Patientengesundheit direkt beeinträchtigen und die Haftungsexposition akut ist[4]Quelle: Bundesluftfahrtbehörde, "Genehmigungen für Luftfahrtsoftwaredesign," faa.gov. Regierungs- und Verteidigungsprojekte, katalysiert durch Pentagon-Verträge über 200 Millionen USD, erfordern nachweisbare Beweise und adversarielle Robustheit zur Erfüllung von Missionsicherheitsmandaten. Hersteller und Robotikanwender fordern multimodale Sicherheitsschichten, die cyber-physische Schnittstellen überbrücken und sicherstellen, dass autonome Maschinen auch bei Sensorrauschen oder Aktuatorfehlern innerhalb akzeptabler Toleranzen arbeiten.

Branchenübergreifend konvergieren Beschaffungskriterien auf kontinuierliche Compliance-Nachweise, Unterstützung für Audits in mehreren Jurisdiktionen und die Fähigkeit, Richtlinien mit der Reifung von Vorschriften weiterzuentwickeln. Anbieter, die modulare Lösungen anbieten, die an unterschiedliche branchenspezifische Risikobegriffe angepasst werden können, werden dauerhaften Vorteil erlangen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Sicherheitsdimension: Governance und Compliance beschleunigen sich

Technische Alignment-Werkzeuge – konstitutionelle KI, Belohnungsmodellierung, Interpretierbarkeit – erzielten im Jahr 2024 einen Umsatzanteil von 33,48 % und unterstreichen damit ihre grundlegende Rolle in jedem Sicherheits-Stack. Das schnellste Wachstum liegt jedoch in Governance- und Compliance-Suiten, die mit einer CAGR von 39,21 % prognostiziert werden. Unternehmen müssen nun nicht nur nachweisen, dass Agenten korrekt handeln, sondern auch, dass das Unternehmen systemische Kontrollen, Prüfpfade und Vorfallreaktions-Playbooks aufrechterhält. Verfahrenssicherheitsprodukte schließen den Kreislauf, indem sie Sicherheitsprüfpunkte in CI/CD-Pipelines, Produktionsüberwachung und Krisenmanagementprotokolle integrieren.

Diese Verschiebung erkennt an, dass Sicherheit sowohl eine technische als auch eine organisatorische Disziplin ist. Vorstände fordern Top-down-Aufsichts-Frameworks, während Regulatoren und Versicherer Bottom-up-Nachweise verlangen. Anbieter, die algorithmische Schutzmaßnahmen mit Workflow-Automatisierung verbinden – automatisches Ticketing, Post-Incident-Ursachenanalysen, regulatorisch konforme Berichterstattung – erfüllen das gesamte Spektrum der Unternehmensanforderungen und verankern die nächste Phase des Marktwachstums.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2024 45,47 % des Umsatzes, angetrieben durch Pentagon-Verträge, gut finanzierte KI-Sicherheits-Startups und frühe regulatorische Experimente. Regierungsinitiativen wie das U.S. AI Safety Institute arbeiten mit Anthropic und OpenAI zusammen, um Evaluierungsprotokolle zu kodifizieren, und verschaffen inländischen Anbietern einen anfänglichen Vorteil bei der Standardsetzung [5]Quelle: Cyberspace-Verwaltung Chinas, "Grundlegende Sicherheitsanforderungen für generative KI," cac.gov.cn . Finanzgiganten übernehmen kontinuierliche Alignment-Dashboards, während Kanadas Bundesförderprogramme akademisch-industrielle Konsortien fördern. Mexiko, obwohl noch in einem frühen Stadium, richtet seine aufkommenden Frameworks an US-Standards aus und positioniert die gesamte Region für kohärentes Wachstum.

Asien-Pazifik wird voraussichtlich bis 2030 mit einer CAGR von 39,40 % beschleunigen und damit jede andere Region übertreffen. China setzt Sicherheitsanforderungen für generative KI durch, die lokale Anbieter verpflichten, Alignment-Kontrollen als Teil ihres Modell-Lebenszyklus einzubetten. Singapurs Modell-Governance-Framework bietet einen Compliance-Leitfaden für ASEAN-Nachbarn, während Japan und Südkorea rund um die Sicherheit der Mensch-Roboter-Kollaboration innovieren. Indiens IT-Dienstleistungsunternehmen bündeln kosteneffektive Alignment-Dienste für globale Kunden, und Australiens Ressourcensektor ist Pionier bei autonomer Sicherheit in Fernbetrieben.

Europa profitiert von den verbindlichen Verpflichtungen des EU AI Acts, die eine stetige Nachfrage nach Sicherheitslösungen antreiben, die Echtzeit-Dokumentation und strikte Datensouveränitäts-Compliance liefern können. Deutschlands Automobilsektor erprobt formale Verifikation in Produktionslinien, Frankreich konzentriert sich auf algorithmische Prüfbarkeit im Finanzbereich, und das Vereinigte Königreich nutzt seine post-Brexit-Flexibilität, um Innovation mit Rechenschaftspflicht in Einklang zu bringen. Südamerika sowie der Nahe Osten und Afrika stellen längerfristige Chancen dar: Brasiliens Fintech-Unternehmen und die Smart-City-Programme der Vereinigten Arabischen Emirate vergeben bereits Ausschreibungen, die richtlinienbasierte Durchsetzung und Red-Teaming erfordern, und kündigen damit eine breitere regionale Akzeptanz an, wenn sich Infrastruktur und regulatorische Klarheit weiterentwickeln.

Wettbewerbslandschaft

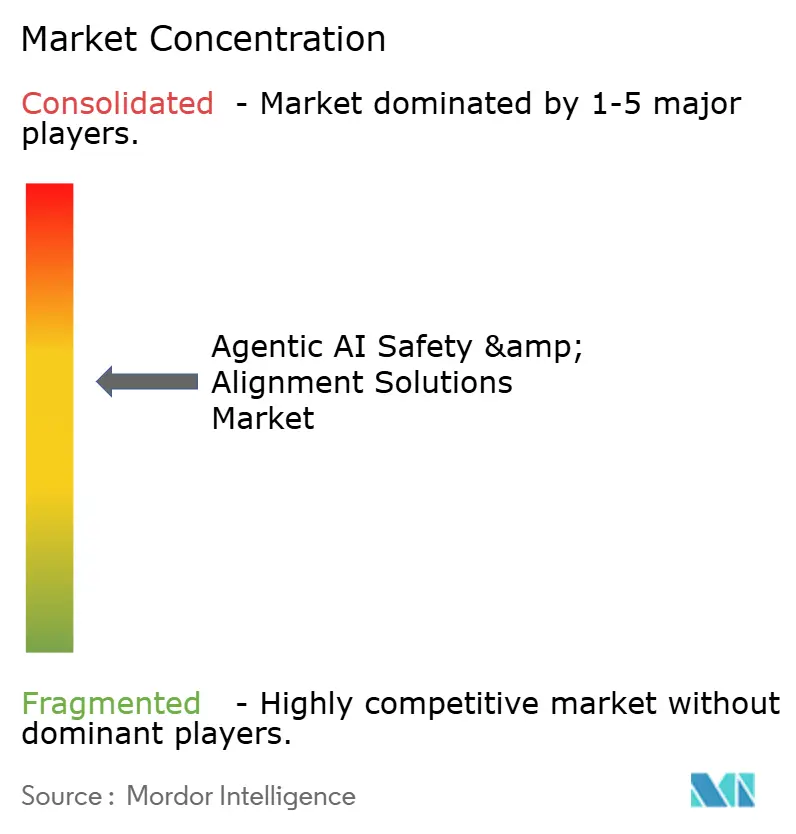

Der Markt für Agentic AI Sicherheits- und Alignment-Lösungen bleibt mäßig fragmentiert. Anthropic, Safe Superintelligence und andere sicherheitsorientierte Unternehmen stehen neben Hyperscaler-Initiativen von Microsoft, Google und AWS sowie Branchenspezialisten wie Robust Intelligence, HiddenLayer, Lakera AI, Patronus AI und Arthur AI. Die strategische Differenzierung hängt vom technischen Ansatz ab – konstitutionelle Richtlinien-Stacks, formale Verifikations-Suiten oder kontinuierliches Red-Teaming – sowie vom Marktzugangs-Fokus, der von breiten Cloud-Plattformen bis hin zu branchenspezifischen Lösungen reicht.

Patentanmeldungen konzentrieren sich auf mechanistische Interpretierbarkeit und beweisbasierte Richtlinienvalidierung, was auf eine reifende IP-Landschaft hindeutet. Hyperscaler machen grundlegende Sicherheitsprimitive zur Ware und zwingen reine Anbieter dazu, Domänenexpertise zu vertiefen oder überlegene Sicherheitsniveaus anzubieten. Die im Juli 2025 von Safe Superintelligence gesicherte Series-B-Finanzierung über 2 Milliarden USD unterstreicht das Anlegervertrauen in mathematisch nachweisbare Sicherheit. Unterdessen reduzieren automatisierte Red-Teaming-Anbieter die Testkosten um bis zu 80 % und machen umfassende Validierung für mittelständische Käufer zugänglich.

Partnerschaftsmuster offenbaren anbieterübergreifende Orchestrierung: Überwachungswerkzeuge integrieren sich mit Cloud-Durchsetzungs-APIs; Dokumentations-Suiten nehmen Red-Team-Ergebnisse automatisch auf; und Verifikationskerne exportieren maschinenlesbare Bestätigungen an Versicherungsunternehmen. Wenn Regulatoren Benchmark-Standards finalisieren, werden Anbieter, die ihre Produkte an offiziellen Bewertungsprotokollen ausrichten können, wettbewerbliche Schutzgräben festigen.

Marktführer der Branche für Agentic AI Sicherheits- und Alignment-Lösungen

Anthropic PBC

OpenAI, L.L.C.

DeepMind Technologies Limited

Microsoft Corporation

IBM Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Tesla und xAI nahmen Fusionsgespräche auf, um xAI-Sicherheitsschichten in Teslas autonome Fahrzeuge einzubetten.

- März 2025: Das Pentagon vergab jeweils 200 Millionen USD an Anthropic, Google und xAI für sicherheitsausgerichtete Verteidigungsagenten.

- Februar 2025: Perplexity AI bot 300 Milliarden USD für den Erwerb des US-Betriebs von TikTok an und schlug eine 50-prozentige Staatsbeteiligung für eine verbesserte Sicherheitsaufsicht vor.

- Januar 2025: Meta gründete Meta Superintelligence Labs nach der Einstellung von Daniel Gross und vereinte damit seine KI-Sicherheitsforschung.

Globaler Berichtsumfang für den Markt für Agentic AI Sicherheits- und Alignment-Lösungen

| Alignment-Modell-Feinabstimmungsdienste |

| Echtzeit-Richtliniendurchsetzungs-APIs |

| Autonome Red-Teaming-Plattformen |

| Überwachungs- und Beobachtbarkeits-Dashboards |

| Governance- und Dokumentations-Suiten |

| Sonstige Lösungstypen |

| Cloud-basiert |

| On-Premises / Private Cloud |

| Hybrid |

| BFSI |

| Gesundheitswesen und Biowissenschaften |

| Regierung und Verteidigung |

| Technologie und Telekommunikation |

| Fertigung und Robotik |

| Sonstige Endnutzerbranchen |

| Technisches Alignment |

| Verfahrens- / Prozesssicherheit |

| Governance und Compliance |

| Übrige Sicherheitsdimensionen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Singapur | ||

| Malaysia | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Lösungstyp | Alignment-Modell-Feinabstimmungsdienste | ||

| Echtzeit-Richtliniendurchsetzungs-APIs | |||

| Autonome Red-Teaming-Plattformen | |||

| Überwachungs- und Beobachtbarkeits-Dashboards | |||

| Governance- und Dokumentations-Suiten | |||

| Sonstige Lösungstypen | |||

| Nach Bereitstellungsmodell | Cloud-basiert | ||

| On-Premises / Private Cloud | |||

| Hybrid | |||

| Nach Endnutzerbranche | BFSI | ||

| Gesundheitswesen und Biowissenschaften | |||

| Regierung und Verteidigung | |||

| Technologie und Telekommunikation | |||

| Fertigung und Robotik | |||

| Sonstige Endnutzerbranchen | |||

| Nach Sicherheitsdimension | Technisches Alignment | ||

| Verfahrens- / Prozesssicherheit | |||

| Governance und Compliance | |||

| Übrige Sicherheitsdimensionen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Singapur | |||

| Malaysia | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Agentic AI Sicherheits- und Alignment-Lösungen?

Der Markt verzeichnete im Jahr 2025 einen Umsatz von 2,24 Milliarden USD.

Wie schnell wird der Markt zwischen 2025 und 2030 wachsen?

Der Marktwert wird voraussichtlich bis 2030 auf 18,15 Milliarden USD steigen, was einer CAGR von 37,03 % entspricht.

Welche Region führt den Markt heute an?

Nordamerika entfällt auf 45,47 % des Umsatzes 2024 aufgrund von Verteidigungsausgaben und früher Unternehmensadoption.

Welche Lösungskategorie expandiert am schnellsten?

Autonome Red-Teaming-Plattformen werden voraussichtlich bis 2030 die höchste CAGR von 38,40 % verzeichnen.

Warum ist das Gesundheitswesen die am schnellsten wachsende Endnutzerbranche?

Strenge Haftungsexposition und Patientensicherheitsanforderungen veranlassen Krankenhäuser und Biowissenschaftsunternehmen zur Einführung nachweisbarer Alignment-Werkzeuge, was zu einer prognostizierten CAGR von 38,90 % führt.

Wie beeinflussen Regulatoren die Ausgaben?

Der EU AI Act und der ausstehende U.S. Algorithmic Accountability Act erfordern kontinuierliche Alignment-Dokumentation und machen Sicherheitsinvestitionen obligatorisch statt optional.

Seite zuletzt aktualisiert am: