Marktgröße und Marktanteil für Agentic-AI-Monitoring-, Analyse- und Observability-Tools

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

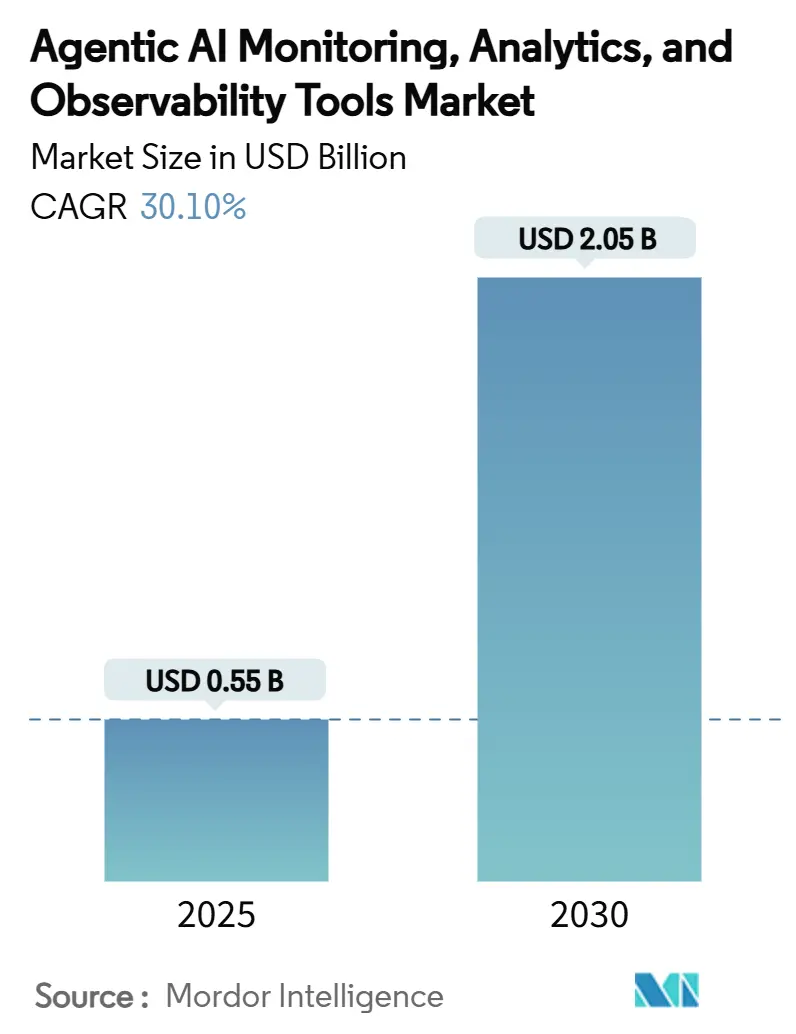

| Marktgröße (2025) | 0.55 Milliarden US-Dollar |

| Marktgröße (2030) | 2.05 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 30.10% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Agentic-AI-Monitoring-, Analyse- und Observability-Tools von Mordor Intelligence

Die Marktgröße für Agentic-AI-Monitoring-, Analyse- und Observability-Tools beläuft sich im Jahr 2025 auf 0,55 Milliarden USD und wird bis 2030 voraussichtlich 2,05 Milliarden USD erreichen, was einer CAGR von 30,10 % im betrachteten Zeitraum entspricht. Das Wachstum beruht auf dem dringenden Bedarf von Unternehmen, die Reasoning-Ketten, Tool-Aufrufe und sich entwickelnden Workflows autonomer KI-Agenten in Echtzeit zu verfolgen. Der verschärfte Prüfdruck durch den EU-KI-Act und den NIST-KI-Risikomanagement-Rahmen drängt Organisationen zu manipulationssicherer Protokollierung und kontinuierlicher Qualitätssicherung, insbesondere in regulierten Branchen. Cloud-native Architekturen, hochkardinalitäre Telemetrie und Edge-Deployments erweitern die adressierbare Marktchance zusätzlich, da herkömmliche APM-Produkte sich als unzureichend erweisen. Anbieterstrategien konzentrieren sich nun auf Plattform-Bündelung, Compliance-Automatisierung und Guardrail-Agenten, die eingreifen, bevor sich Fehler ausbreiten. Gleichzeitig setzen Open-Source-Alternativen wie Langfuse etablierte Anbieter bei Preisgestaltung und Datensouveränitätsbedenken unter Druck.

Wichtigste Erkenntnisse des Berichts

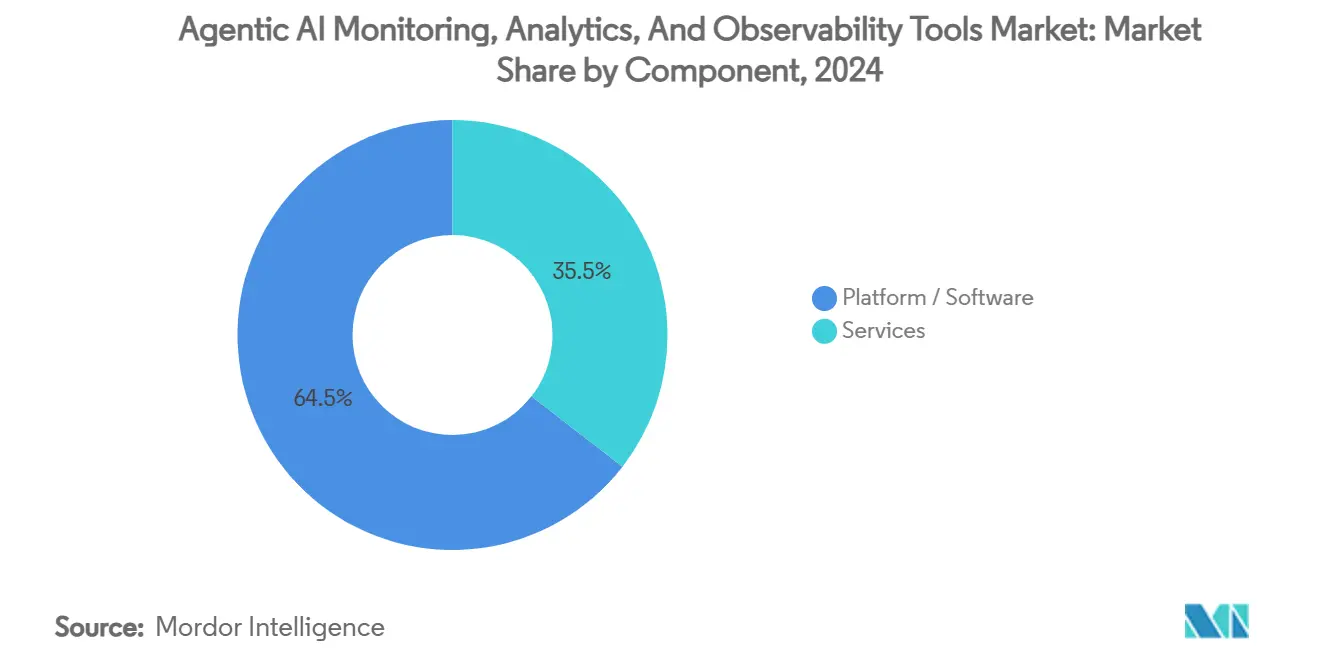

- Nach Komponente führte Plattform/Software im Jahr 2024 mit einem Umsatzanteil von 64,5 %; Dienstleistungen werden bis 2030 voraussichtlich mit einer CAGR von 31,4 % wachsen.

- Nach Bereitstellungsmodell entfiel im Jahr 2024 ein Marktanteil von 59,8 % auf Cloud-natives SaaS, während Edge- und Embedded-Deployments bis 2030 mit einer CAGR von 34,9 % wachsen.

- Nach Tool-Kategorie entfiel im Jahr 2024 ein Anteil von 40,1 % auf LLM/Agent-Observability, und Sicherheits- und Compliance-Monitoring wächst bis 2030 mit einer CAGR von 32,7 %.

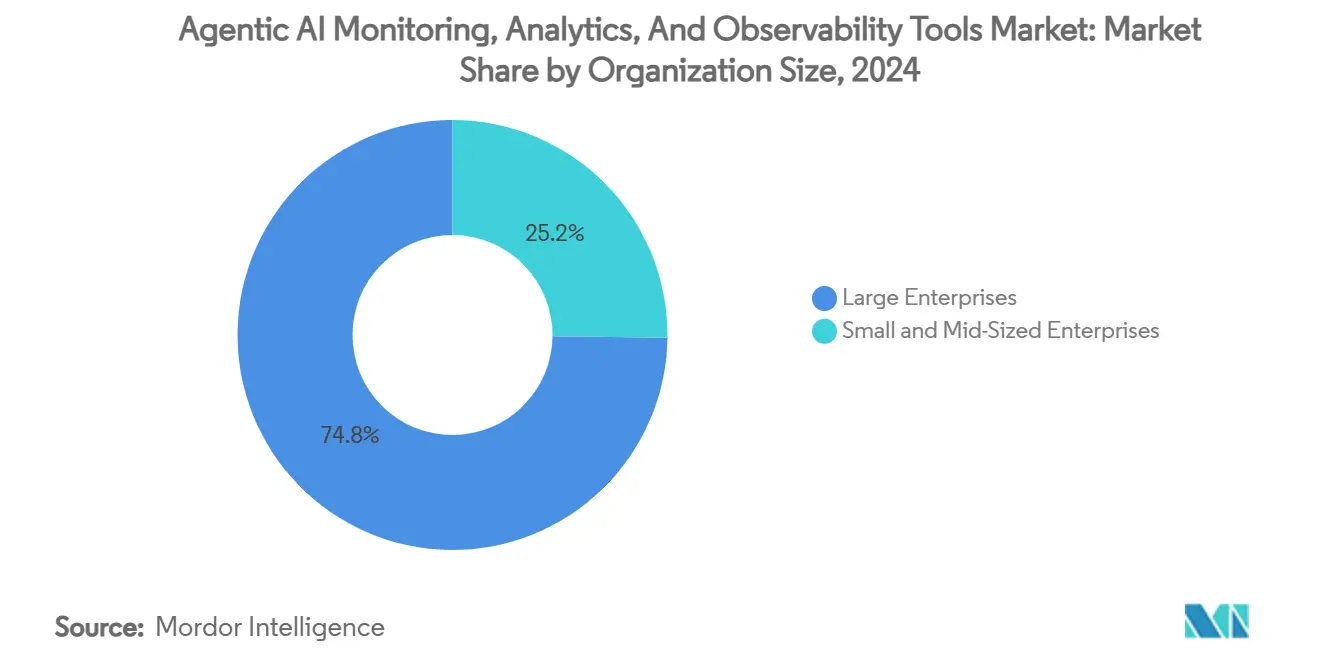

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2024 einen Anteil von 74,8 % an der Marktgröße; KMU verzeichneten zwischen 2025 und 2030 die höchste CAGR von 32,4 %.

- Nach Endnutzerbranche dominierte BFSI im Jahr 2024 mit einem Marktanteil von 34,6 %, während das Gesundheitswesen und die Biowissenschaften bis 2030 eine CAGR von 33,2 % aufweisen.

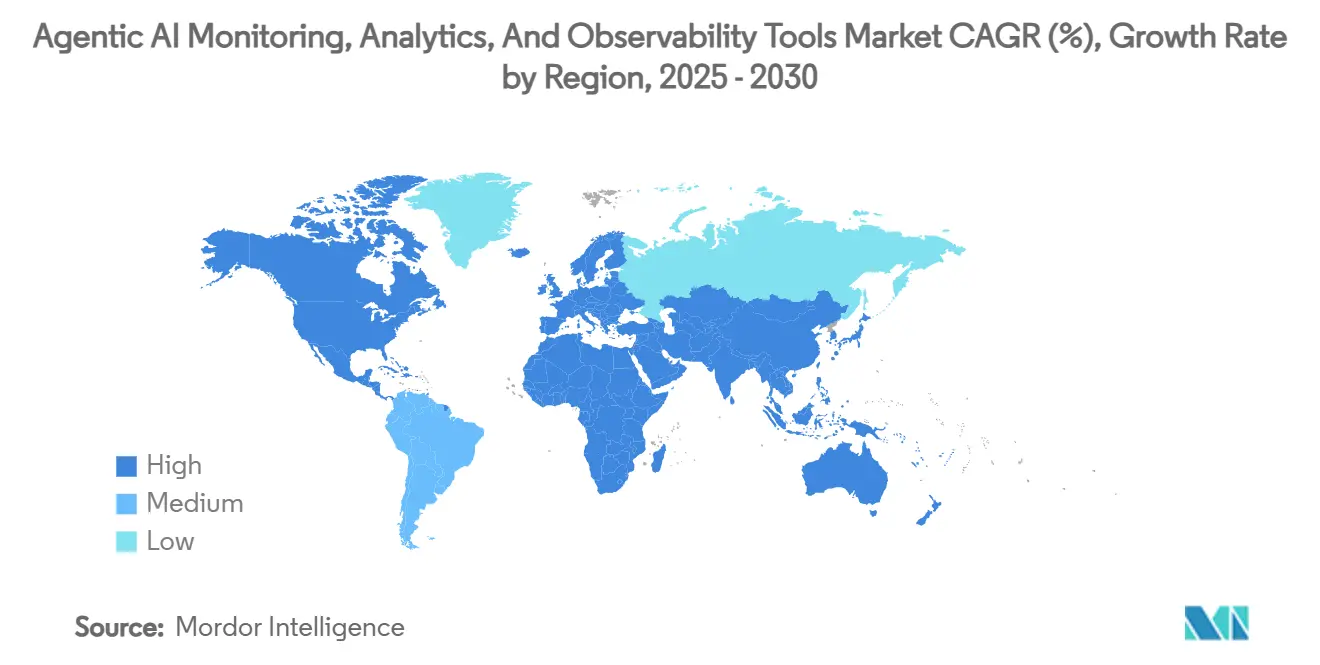

- Nach Geografie hielt Nordamerika im Jahr 2024 einen Anteil von 39,4 % an der Marktgröße; Asien-Pazifik verzeichnete zwischen 2025 und 2030 die höchste CAGR von 34,1 %.

Globale Trends und Erkenntnisse zum Markt für Agentic-AI-Monitoring-, Analyse- und Observability-Tools

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Mainstream-GenAI- und LLM-Einführungen erfordern Laufzeitsicherung | +8.2% | Global, Nordamerika und EU-Kernregion | Mittelfristig (2–4 Jahre) |

| Verschärfte KI-spezifische Regulierungen erfordern manipulationssichere Protokollierung | +6.8% | EU primär, Nordamerika sekundär | Langfristig (≥ 4 Jahre) |

| Explosion von Cloud-nativen Mikrodiensten und hochkardinalitärer Telemetrie | +5.4% | Global, Cloud-first-Regionen | Kurzfristig (≤ 2 Jahre) |

| Wechsel zu RAG und Agent-Tool-Nutzung schafft neue Observability-Angriffsflächen | +4.7% | Nordamerika und EU, Asien-Pazifik aufsteigend | Mittelfristig (2–4 Jahre) |

| Entstehung von Enforcement-DSLs, die eingebettete Guardrails ermöglichen | +2.9% | US-Innovationszentren, EU-Compliance | Langfristig (≥ 4 Jahre) |

| KI-Kompetenzprogramme auf Vorstandsebene finanzieren Observability-Budgets | +2.0% | Großunternehmen weltweit | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Mainstream-GenAI- und LLM-Einführungen erfordern Laufzeitsicherung

Deployments großer Sprachmodelle haben sich von Pilotprojekten zu umsatzrelevanten Workloads wie Kundensupport und Content-Generierung entwickelt. Unternehmen benötigen nun eine kontinuierliche Validierung von Halluzinationsraten, Latenz und Ressourcenverbrauch, um Kundenverlust oder regulatorische Bußgelder zu vermeiden. Der im Mai 2025 eingeführte Azure AI Foundry Agent Service ist ein Beispiel für die Bewegung der Anbieter hin zu integriertem Agenten-Tracing und Metrik-Export, der für Multi-Agenten-Anwendungen konzipiert ist [1]AI Agent Store Editors, "Tägliche KI-Agenten-Nachrichten – Mai 2025," aiagentstore.ai. Nutzer aus dem Finanzdienstleistungs- und Gesundheitsbereich dominieren die frühen Ausgaben, da Dienstausfälle Compliance-Verstöße und Patientensicherheitsvorfälle auslösen können. Dieser Wandel verändert die Kaufkriterien; Plattformkäufer priorisieren die Sichtbarkeit von Reasoning-Ketten gegenüber herkömmlichen Modellgenauigkeits-Dashboards.

Verschärfte KI-spezifische Regulierungen erfordern manipulationssichere Protokollierung

Der EU-KI-Act, der seit August 2024 durchgesetzt wird, verpflichtet Entwickler von Hochrisiko-KI-Systemen zur Führung unveränderlicher Prüfpfade und zur Meldung schwerwiegender Vorfälle innerhalb festgelegter Fristen. Ähnliche Leitlinien des NIST erstrecken diese Anforderungen auf in den USA ansässige Betreiber. Gesundheitsdienstleister sind doppelt exponiert, da branchenspezifische Datenschutzanforderungen zusätzlich zu den Bestimmungen des Acts gelten. Anbieter integrieren daher Compliance-Vorlagen, Hash-Chain-Log-Versiegelung und automatisierte Vorfalls-Workflows. Die prognostizierten jährlichen Compliance-Kosten von 29.277 USD pro KI-Einheit begünstigen den Kauf von Observability-Verträgen von der Stange gegenüber internen Entwicklungen [2]2021.AI Research, "Den EU-KI-Act und die Erreichung regulatorischer Compliance verstehen," 2021.ai.

Explosion von Cloud-nativen Mikrodiensten und hochkardinalitärer Telemetrie

Mikrodienste, Container und serverlose Funktionen fragmentieren die Anwendungslogik in Tausende von kurzlebigen Entitäten und erzeugen Millionen einzigartiger Zeitreihen. Herkömmliche APM-Tools können diese Datenmenge nicht korrelieren oder transformerbasierte Telemetrie entschlüsseln. Die OpenTelemetry-Community bietet nun semantische Konventionen für LLM-Traces, mit denen Betreiber Konversationen, Embeddings und Token-Level-Latenzen zusammenführen können [3]Uptrace Engineering Blog, "OpenTelemetry für KI-Systeme: Implementierungsleitfaden," uptrace.dev. Hochauflösende Datenfeeds speisen Anomalieerkennungsmodelle wie Datadogs Toto, das aus 350 Millionen Beobachtungen lernt, um Vorläufersignale von Drift zu erkennen.

Wechsel zu RAG und Agent-Tool-Nutzung schafft neue Observability-Angriffsflächen

Retrieval-Augmented-Generation-Pipelines kombinieren externe Wissensdatenbanken mit generativen Modellen. Böswillige Akteure können diese Quellen vergiften oder Prompts einschleusen, um nachgelagerte Antworten zu manipulieren. Autonome Agenten verstärken die Exposition, indem sie API-Aufrufe ohne menschliche Aufsicht verketten. Observability-Plattformen müssen daher die Integrität von Datenquellen, API-Nutzungsmuster und Zugriffsrechte neben den Modellausgaben überwachen. BFSI-Anwender bestehen auf Herkunftsverfolgung, um nachzuweisen, dass Anlageberichte oder Kreditentscheidungen auf verifizierten Wissensdatenbanken basieren. Spezialisierte Anbieter bündeln nun Vektorspeicher-Auditing und Agent-Richtlinienvisualisierung in einzelnen Dashboards und erweitern so den Marktumfang für sicherheitsorientierte Käufer.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Datensouveränitäts- und Datenschutzbedenken rund um Prompt-/Trace-Speicherung | −4.1% | EU primär, Asien-Pazifik aufkommend | Mittelfristig (2–4 Jahre) |

| Mangel an Fachkräften mit Kenntnissen in LLM/Agent-Telemetrie | −3.6% | Global, akut in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Hohe Gesamtbetriebskosten für Full-Stack-Observability | −2.7% | KMU weltweit | Kurzfristig (≤ 2 Jahre) |

| Integrationskomplexität mit bestehenden DevOps-Pipelines | −2.3% | Große multinationale Unternehmen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datensouveränitäts- und Datenschutzbedenken rund um Prompt-/Trace-Speicherung

Unternehmen zögern, umfangreiche Agenten-Traces, die personenbezogene Daten, Geschäftsgeheimnisse oder Modellparameter enthalten können, auf mandantenfähige SaaS-Plattformen zu exportieren. Europäische Verantwortliche, die unter der DSGVO operieren, fordern lokale Speicherung oder Cloud-Knoten im jeweiligen Land, was globale Rollouts erschwert. Gesundheits- und Finanzunternehmen teilen Deployments häufig auf und leiten anonymisierte Telemetrie zur zentralen Analyse weiter, während Rohdaten lokal gespeichert bleiben. Aufkommende datenschutzerhaltende Techniken wie Differential Privacy maskieren sensible Token, aber die Akzeptanz bleibt aufgrund des Verarbeitungsaufwands gering.

Mangel an Fachkräften mit Kenntnissen in LLM/Agent-Telemetrie

Observability für agentische Systeme umfasst DevOps, ML-Engineering und Sicherheitsanalyse. Talente, die Attention-Heads, Chain-of-Thought-Traces und hybride Cloud-Metriken entschlüsseln können, sind rar. Universitäten hinken bei der Aktualisierung von Lehrplänen hinterher, und Zertifizierungsprogramme befinden sich noch in den Anfängen. Infolgedessen lagern viele Unternehmen das Monitoring-Design an Professional-Services-Abteilungen von Plattformanbietern aus, was Projektzeitpläne und Budgets aufbläht. Der Fachkräftemangel ist in Lateinamerika, dem Nahen Osten und asiatischen Tier-2-Märkten am akutesten und verlangsamt die regionale Akzeptanz.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen übertreffen beim Wachstum, während Plattformen skalieren

Plattformlösungen dominierten den Umsatz 2024 mit einem Anteil von 64,5 % an der Marktgröße für Agentic-AI-Monitoring-, Analyse- und Observability-Tools, da Käufer integrierte Stacks bevorzugten, die Log-Ingestion, Trace-Analyse und Policy-Engines abdecken. Dienstleistungen verzeichnen jedoch bis 2030 eine CAGR von 31,4 %, was die Nachfrage nach Anpassung, Integration und verwalteten Runbooks widerspiegelt. Finanzinstitute und Behörden beauftragen häufig Spezialfirmen, um Plattformausgaben mit internen Governance-Playbooks abzustimmen. Die Komplexität steigt, wenn Edge-Knoten oder luftgespaltene Netzwerke beteiligt sind, was den Bedarf an Dienstleistungen verstärkt.

Implementierungspartner bauen Konnektoren zwischen Reasoning-Chain-Telemetrie und herkömmlichen SIEM-Systemen, gestalten Eskalationsabläufe für Guardian-Agenten und schulen Mitarbeiter im Prompt-Trace-Triage. Verwaltete Erkennungsangebote sprechen KMU an, denen rund um die Uhr verfügbare Engineering-Teams fehlen. Da autonome Agenten in Middle-Office-Prozesse vordringen, wird die Reaktion auf Vorfälle geschäftskritisch, was die Abhängigkeit von externer Expertise vertieft. Infolgedessen ähneln Anbieter-Ökosysteme zunehmend Cybersicherheits-MSSP-Modellen statt klassischen Software-Wartungsverträgen.

Nach Bereitstellungsmodell: Edge-Dynamik fordert Cloud-Hegemonie heraus

Cloud-natives SaaS hält dank reibungslosem Onboarding und sofortiger Skalierbarkeit noch immer einen Marktanteil von 59,8 %. Edge- und Embedded-Deployments eilen jedoch mit einer CAGR von 34,9 % voraus, da Souveränitäts-KI-Regulierungen die Inferenz in die Nähe von Datenquellen verlagern. Einzelhändler, Fluggesellschaften und Telekommunikationsunternehmen verlagern die Inferenz näher an die Endnutzer, um die Latenz unter 50 Millisekunden zu senken und proprietäre Daten hinter Unternehmens-Firewalls zu halten.

Edge-Szenarien schaffen neuartige Telemetrie-Lücken. Geräte können stundenlang offline sein und dann komprimierte Traces in einem Schwall hochladen. Observability-Plattformen haben mit adaptivem Sampling und On-Device-Anomalieerkennungsagenten reagiert, die Richtlinienverstöße auch ohne Konnektivität erkennen. Hybride Rollouts verbinden regionale Cloud-Hubs mit Fleet-Level-Gateways und erfordern föderierte Dashboards, die lokale und globale Ansichten abgleichen. Diese Anforderungen erweitern die adressierbare Basis für plattformunabhängige, agentenzentrierte Monitoring-Suiten.

Nach Tool-Kategorie: Sicherheit und Compliance treten in Hyperwachstum ein

LLM/Agent-Observability-Tools dominierten 2024 mit einem Umsatzanteil von 40,1 % und festigten ihren Status als zentrales Kaufzentrum. Infrastruktur- und APM-Module bleiben für die Ressourcenauslastungsverfolgung unverzichtbar, sind jedoch von Kommoditisierung bedroht. Sicherheits- und Compliance-Monitoring, das heute nur 10 % der Ausgaben ausmacht, ist mit einer CAGR von 32,7 % der am schnellsten wachsende Bereich, da Regulierungsbehörden und Versicherer den Nachweis verlangen, dass KI-Ausgaben nicht manipuliert werden können.

Sicherheitsorientierte Angebote integrieren Guardrail-Agenten, die Kill-Switches ausführen, wenn Anomalien Schwellenwerte überschreiten. Sie integrieren sich in Enforcement-DSLs wie AgentSpec, sodass Richtlinienautoren zulässige Tool-Aufrufe oder Datenquellen definieren können. Die Nachfrage nach kryptografischer Attestierung von Inferenz-Logs steigt ebenfalls und schafft Überschneidungen mit Zero-Trust-Initiativen. Traditionelle SIEM-Anbieter haben die Nische im Blick, müssen aber neuartige Payloads wie Chain-of-Thought-Token und Embedding-Vektoren verarbeiten, was bestehende Schemata strapaziert.

Nach Unternehmensgröße: KMU schließen die Fähigkeitslücke

Großunternehmen vereinnahmten 2024 74,8 % der Ausgaben aufgrund üppiger Budgets und vorstandsmandatierter KI-Sicherungsprogramme. KMU verzeichnen jedoch eine CAGR von 32,4 % und schließen Fähigkeitslücken schnell, da SaaS-Preisstufen fortschrittliche Observability demokratisieren. Umfragen zeigen, dass 18 % der KMU bereits generative KI einsetzen und 72 % datengestützte Entscheidungen treffen, was fruchtbaren Boden für leichtgewichtiges Monitoring schafft [4]OECD-Politikabteilung, "KMU-Digitalisierung zur Bewältigung von Schocks und Übergängen," oecd.org.

KMU fordern schlüsselfertige Dashboards, nutzungsbasierte Telemetrie-Kontingente und KI-gestützte Konfiguration. Anbieter reagieren mit meinungsstarken Vorlagen, die LLM-Anbieter automatisch erkennen und grundlegende Sicherheitsmetriken anzeigen. Managed-Services-Bundles wirken dem Fachkräftemangel entgegen, während Marktplatz-Integrationen mit Produktivitäts-Suiten die Wechselkosten senken. Im Prognosezeitraum wird die Funktionsparität zwischen Unternehmens- und KMU-Editionen Preisunterschiede erodieren und die gesamte adressierbare Akzeptanz ausweiten.

Nach Endnutzerbranche: Gesundheitswesen rivalisiert mit BFSI um Wachstumspotenzial

BFSI hielt 2024 einen Anteil von 34,6 %, angetrieben durch strenge Prüfpfade für Handelsalgorithmen und Betrugserkennung. Regulierungsbehörden verlangen unveränderliche Protokollierung von Modellentscheidungen und Risikobewertungsbegründungen, was mit agentischen Observability-Fähigkeiten übereinstimmt. Das Gesundheitswesen und die Biowissenschaften, mit einer Basis von 15 %, beschleunigen bis 2030 mit einer CAGR von 33,2 %, da Krankenhäuser KI zur kontinuierlichen Patientenüberwachung einsetzen, die Klinikern gegenüber ihre Zuverlässigkeit nachweisen muss.

Klinische Deployments stellen hohe Anforderungen an Latenz und Datenschutz. Observability-Agenten müssen geschützte Gesundheitsinformationen schwärzen und dennoch genügend Kontext für die Ursachenanalyse bewahren. Biowissenschaftliche Forscher protokollieren auch die Herkunft von Reagenzien in KI-gesteuerten Arzneimittelentdeckungs-Workflows und erweitern das Monitoring über Code hinaus auf Laborgeräte. Einzelhandel, Behörden und Automobilsegmente folgen mit personalisierten Handelsangeboten, Bürgerservice-Chatbots und autonomen Fahrzeugstacks, wobei jedes Segment branchenspezifische Governance auf die Basis-Telemetrie aufschichtet.

Geografische Analyse

Nordamerika erwirtschaftete 2024 39,4 % des Umsatzes im Markt für Agentic-AI-Monitoring-, Analyse- und Observability-Tools. Die frühe Akzeptanz geht auf venture-finanzierte Startups und etablierte Hyperscaler zurück, die ihre Plattform-Portfolios ausbauen. Datadog, Splunk und Dynatrace gewinnen bestehende Kunden, indem sie LLM-Traces in vertraute Dashboards einweben, während West-Coast-VC-Finanzierung Newcomer wie Lightrun und LangChain antreibt.

Asien-Pazifik führt beim Wachstum mit einer CAGR von 34,1 %. Regierungen subventionieren Cloud-Kapazitäten und KI-Talente und verdoppeln die regionalen Rechenzentrumskapazitäten innerhalb von fünf Jahren. Südkorea und Japan modernisieren Telekommunikationskerne mit agentischen Netzwerkoptimierern, während singapurische Banken Guardian-Agent-Frameworks pilotieren. Chinas inländische Anbieter, die mit lokalen Cloud-Ökosystemen abgestimmt sind, konkurrieren intensiv über Preis und Datenhaltungsgarantien. Indien und Indonesien bieten langfristiges Aufwärtspotenzial, da Programme für digitale öffentliche Güter KI-Kompetenz fördern.

Europas Wachstum wird durch den EU-KI-Act vorangetrieben. Deutsche Automobilhersteller instrumentieren Fahrerassistenz-Agenten, und nordische Banken protokollieren autonome Kreditentscheidungen. Datenschutzauflagen verlagern Deployments in Richtung On-Premises- oder Hybrid-Topologien und fördern die Nachfrage nach Open-Source-Stacks wie Langfuse, die ausgehende Daten minimieren. Das Wachstum ist langsamer als in Asien-Pazifik, aber stetig, da Compliance-Fristen schrittweise in den Mitgliedstaaten in Kraft treten.

Wettbewerbslandschaft

Etablierte Observability-Giganten verfolgen Funktionserweiterungen, um Kunden zu halten. Ciscos 28-Milliarden-USD-Übernahme von Splunk verbindet Sicherheitsanalyse mit KI-Tracing und signalisiert die Konvergenz von Cyber- und agentischem Monitoring. Datadog reagiert mit dem Open-Weights-Modell Toto und Community-Benchmarks, um Entwickler zu gewinnen und gleichzeitig Enterprise-Guardrails im Upselling anzubieten [5]Datadog Investor Relations, "Datadog KI-Forschung startet neues Open-Weights-KI-Grundlagenmodell und Observability-Benchmark," datadoghq.com.

Spezialisierte Anbieter differenzieren sich durch die Tiefe der LLM-Einblicke. Arize AI visualisiert Embedding-Drift, Fiddler Labs automatisiert Bias-Warnungen, und LangChain bettet Tracing in Agenten-Frameworks ein. Die Konsolidierung beschleunigt sich: Coralogix übernahm Aporia, um Log-Analyse mit LLM-Evaluierung zu verbinden, und Arize AI kaufte Velvet, um automatisches Grading zu erweitern. Trotz Fusionen und Übernahmen entfallen auf die fünf größten Anbieter noch immer weniger als 40 % des globalen Umsatzes, was Raum für Open-Source-Communities lässt.

Innovationen in weißen Flecken konzentrieren sich auf Edge-Observability, Guardian-Agenten und Policy-DSLs. Startups wie Patronus AI liefern Agenten-Fehlererkennungsmaschinen, während Invariant Labs Guardrails einführt, die kontextuelle Sicherheitsregeln durchsetzen. Traditionelle SIEM-Anbieter und Cloud-Anbieter verfolgen die Nische und deuten auf plattformübergreifende Plattformkriege in den nächsten drei Jahren hin. Bedenken hinsichtlich Anbieterabhängigkeit halten Beschaffungszyklen agil und veranlassen Käufer, mehrere Tools zu pilotieren, bevor sie konsolidieren.

Branchenführer im Bereich Agentic-AI-Monitoring-, Analyse- und Observability-Tools

Datadog Inc.

Dynatrace Inc.

New Relic Inc.

Splunk Inc. (Cisco Systems, Inc.)

Amazon Web Services, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: NVIDIA führte Helix Parallelism ein, um die Inferenz bei großem Kontext auf Blackwell-GPUs um das 32-Fache zu beschleunigen und Observability-Blindstellen bei lang laufenden Ketten zu reduzieren.

- Mai 2025: Datadog startete Toto, ein Open-Weights-Grundlagenmodell, und den BOOM-Benchmark als Anker für KI-native Anomalieerkennung.

- Mai 2025: Patronus AI stellte Percival vor, um versagende autonome Agenten im Unternehmensmaßstab zu überwachen.

- April 2025: Lightrun sammelte 70 Millionen USD für KI-basierte Produktions-Debugging-Tools ein.

Berichtsumfang des globalen Marktes für Agentic-AI-Monitoring-, Analyse- und Observability-Tools

| Plattform / Software |

| Dienstleistungen |

| Cloud-nativ (SaaS) |

| On-Premises |

| Hybrid und Multi-Cloud |

| Edge und Embedded |

| LLM / Agent-Observability |

| MLOps und Modell-Monitoring |

| Infrastruktur / APM-Observability |

| Sicherheits- und Compliance-Monitoring |

| Großunternehmen |

| Kleine und mittelständische Unternehmen |

| IT und Telekommunikation |

| BFSI |

| Gesundheitswesen und Biowissenschaften |

| Einzelhandel und E-Commerce |

| Behörden und Verteidigung |

| Automobil und Mobilität |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Rest von Afrika | ||

| Nach Komponente | Plattform / Software | ||

| Dienstleistungen | |||

| Nach Bereitstellungsmodell | Cloud-nativ (SaaS) | ||

| On-Premises | |||

| Hybrid und Multi-Cloud | |||

| Edge und Embedded | |||

| Nach Tool-Kategorie | LLM / Agent-Observability | ||

| MLOps und Modell-Monitoring | |||

| Infrastruktur / APM-Observability | |||

| Sicherheits- und Compliance-Monitoring | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittelständische Unternehmen | |||

| Nach Endnutzerbranche | IT und Telekommunikation | ||

| BFSI | |||

| Gesundheitswesen und Biowissenschaften | |||

| Einzelhandel und E-Commerce | |||

| Behörden und Verteidigung | |||

| Automobil und Mobilität | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Rest von Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Rest von Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Rest von Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Rest von Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welche prognostizierte Größe wird der Markt für Agentic-AI-Monitoring-, Analyse- und Observability-Tools im Jahr 2030 erreichen?

Der Markt wird bis 2030 voraussichtlich 2,05 Milliarden USD erreichen.

Welches Bereitstellungsmodell wächst zwischen 2025 und 2030 am schnellsten?

Edge- und Embedded-Deployments wachsen mit einer CAGR von 34,9 %, da Datensouveränitäts- und Latenzanforderungen stark zunehmen.

Warum gewinnen sicherheitsorientierte Observability-Tools an Bedeutung?

Regulierungsbehörden und Versicherer verlangen den Nachweis, dass KI-Ausgaben unverfälscht bleiben, was eine CAGR von 32,7 % für Sicherheits- und Compliance-Monitoring-Lösungen antreibt.

Welche Region bietet die höchste Wachstumschance?

Asien-Pazifik verzeichnet mit einer CAGR von 34,1 % die stärkste Wachstumsdynamik aufgrund des groß angelegten Ausbaus von Rechenzentren und staatlicher Digitalprogramme.

Seite zuletzt aktualisiert am: