Marktgröße und Marktanteil für KI-gestützte Cybersicherheit

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.43 Milliarden US-Dollar |

| Marktgröße (2031) | 9.63 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 31.71% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für KI-gestützte Cybersicherheit von Mordor Intelligence

Die Marktgröße für KI-gestützte Cybersicherheit wird für 2025 auf 1,83 Milliarden USD und für 2026 auf 2,43 Milliarden USD prognostiziert und soll bis 2031 9,63 Milliarden USD erreichen, mit einer CAGR von 31,71 % von 2026 bis 2031. Dieser Wandel in der Sicherheitsarchitektur von Unternehmen markiert den Übergang von regelbasierten Festautomatisierungen hin zu Systemen, die in der Lage sind, mit minimalem menschlichen Eingriff zu schlussfolgern, zu planen und defensive Maßnahmen zu ergreifen. Im Gegensatz zu früheren KI-Einführungszyklen übertragen Unternehmen nun Ermittlungsaufgaben an autonome Systeme, anstatt KI ausschließlich als Analysten-Unterstützungswerkzeug einzusetzen. Laut dem Weltwirtschaftsforum identifizierten 94 % der Befragten KI als den wichtigsten Treiber des Wandels in der Cybersicherheit für das kommende Jahr, wobei 77 % der Organisationen KI bereits für die Erkennung von Phishing, die Reaktion auf Eindringlinge und die SOC-Automatisierung einsetzen. Große Plattformanbieter gestalten den Markt für KI-gestützte Cybersicherheit, indem sie agentische Funktionen in Endpunkt-, Cloud-, Identitäts- und SOC-Angebote einbetten, Cross-Selling-Möglichkeiten verbessern und die Wechselkosten für Käufer erhöhen. Die stärksten Marktchancen liegen bei Organisationen, die eine kontinuierliche Überwachung in hybriden Umgebungen und regulierten Arbeitsabläufen benötigen, obwohl Bedenken hinsichtlich Modelltransparenz, Governance und Recheneffizienz die Einführung verlangsamen könnten.

Wichtigste Erkenntnisse des Berichts

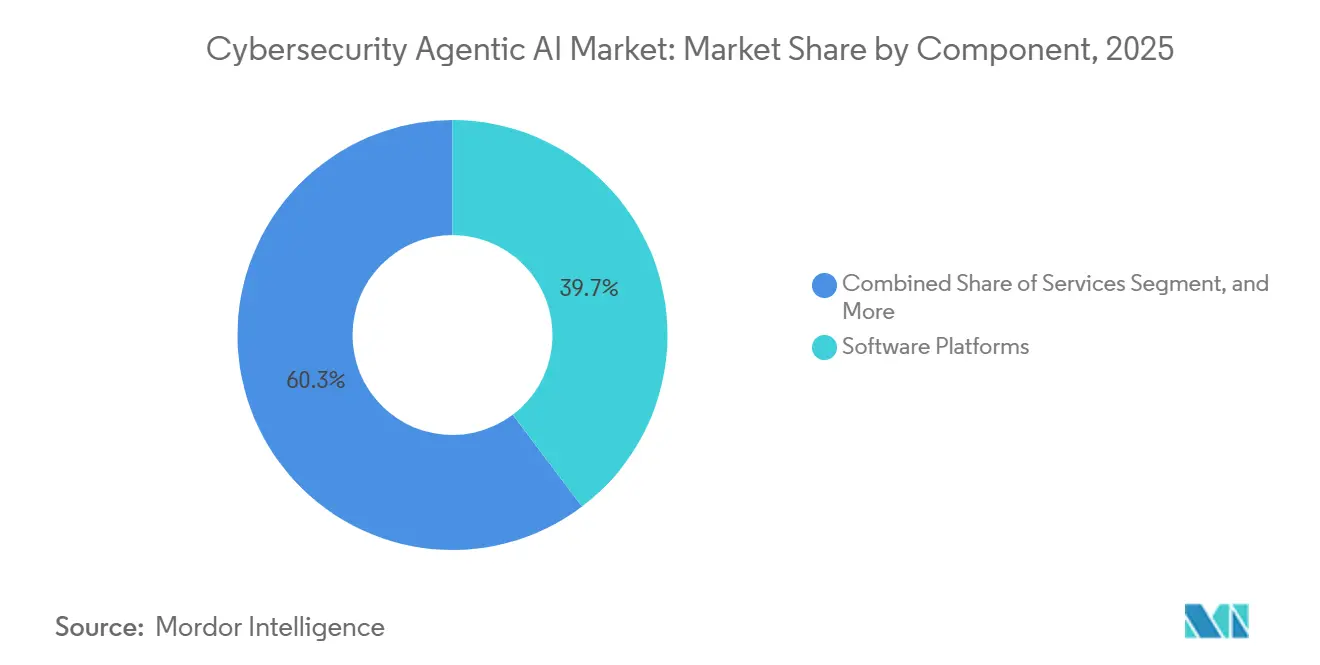

- Nach Komponente führten Software-Plattformen mit einem Anteil von 39,71 % am Markt für KI-gestützte Cybersicherheit im Jahr 2025, während Hardware-Beschleuniger bis 2031 voraussichtlich mit einer CAGR von 32,31 % wachsen werden.

- Nach Sicherheitsebene entfiel auf die Netzwerksicherheit im Jahr 2025 ein Anteil von 28,23 % am Markt für KI-gestützte Cybersicherheit, während OT- und IoT-Sicherheit bis 2031 voraussichtlich mit einer CAGR von 33,31 % wachsen wird.

- Nach Bereitstellungsmodus entfiel auf Cloud-nativ im Jahr 2025 ein Anteil von 61,54 % am Markt für KI-gestützte Cybersicherheit, während die hybride Bereitstellung bis 2031 voraussichtlich eine CAGR von 32,31 % verzeichnen wird.

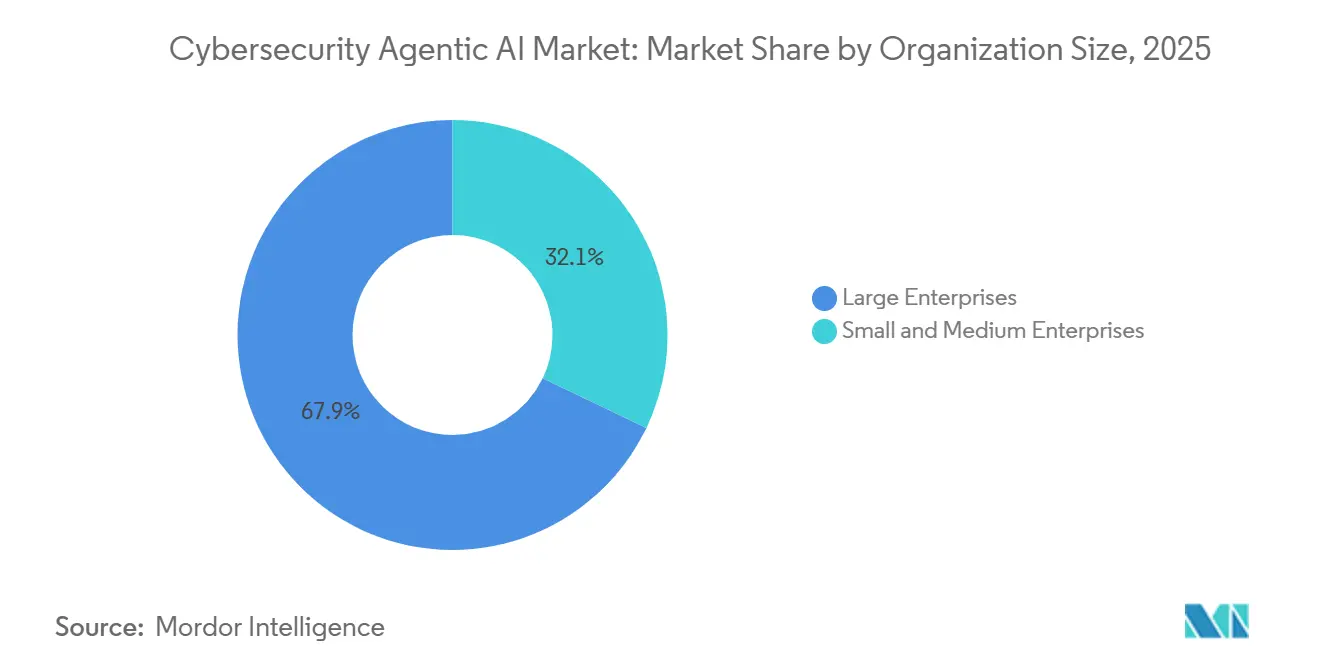

- Nach Unternehmensgröße entfielen auf Großunternehmen im Jahr 2025 67,89 % des Umsatzes des Marktes für KI-gestützte Cybersicherheit, während KMU bis 2031 voraussichtlich mit einer CAGR von 32,11 % wachsen werden.

- Nach Branchenvertikale erfasste BFSI im Jahr 2025 24,52 % des Umsatzes des Marktes für KI-gestützte Cybersicherheit, während Energie und Versorgungsunternehmen bis 2031 voraussichtlich mit einer CAGR von 33,11 % wachsen werden.

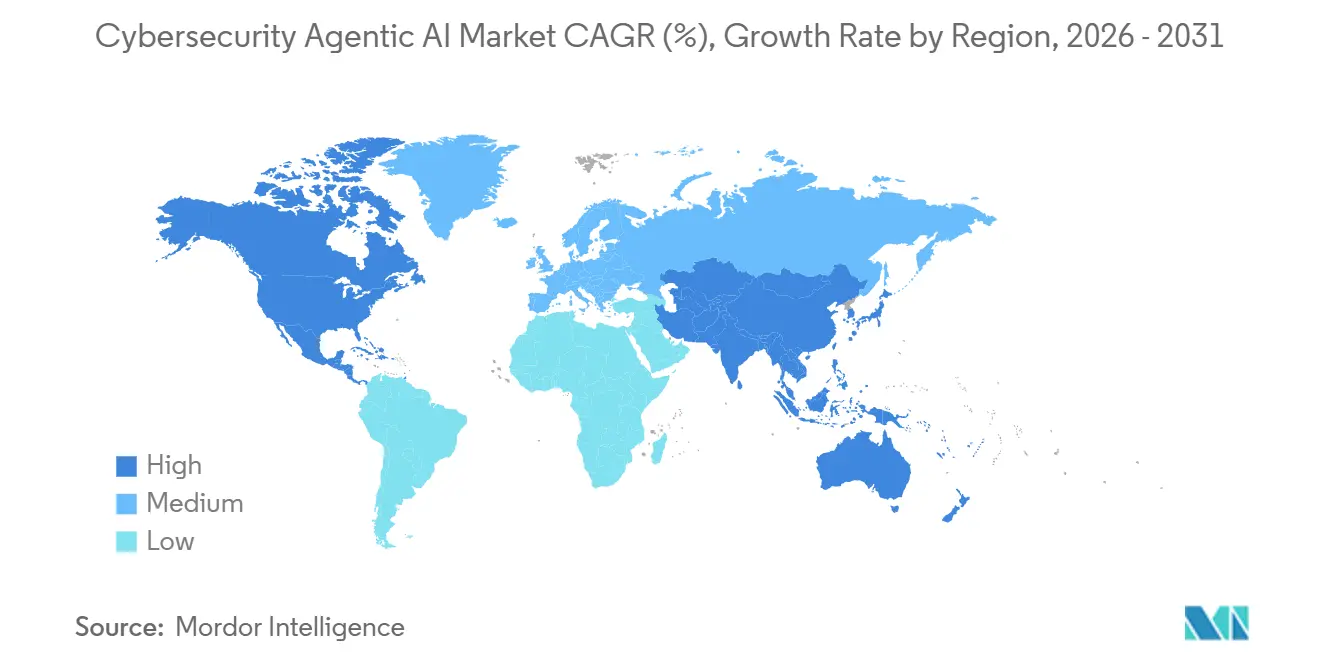

- Nach Geografie behielt Nordamerika im Jahr 2025 einen Anteil von 34,86 % am Markt für KI-gestützte Cybersicherheit, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 32,71 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für KI-gestützte Cybersicherheit

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Echtzeit-Bedrohungsminderung durch autonome Reaktionsschleifen | +6.8% | Global, mit höchster Intensität in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Ausweitung maschinell generierter Angriffsflächen in Multi-Cloud-Umgebungen | +5.9% | Global, insbesondere asiatisch-pazifischer Raum und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Vorgaben für KI-gestützte kontinuierliche Kontrollüberwachung | +4.7% | Europa, Nordamerika, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Mangel an Cybersicherheitsfachkräften beschleunigt die Einführung von KI-Sicherheitslösungen | +6.2% | Global, mit akutem Druck in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Integration von LLM-Agenten in DevSecOps-Pipelines | +3.3% | Nordamerika, Westeuropa, Technologiezentren im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Risikokapitalfinanzierung für spezialisierte KI-Sicherheits-Start-ups | +3.6% | Nordamerika, Israel, Vereinigtes Königreich, Singapur | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Echtzeit-Bedrohungsminderung über autonome Reaktionsschleifen

Der Markt für KI-gestützte Cybersicherheit wächst, da die Bedrohungsaktivität manuelle Triage-Modelle überholt. CrowdStrike berichtete im März 2026, dass Angreifer die Ausbruchszeit auf 29 Minuten reduzierten, was wenig Spielraum für eine analysengeführte Eindämmung lässt.[1]CrowdStrike, "CrowdStrike Delivers Agentic MDR to Stop Breaches at Machine Speed," CrowdStrike, crowdstrike.com Autonome Reaktionsschleifen sind entscheidend, da sie Untersuchung, Priorisierung und Eindämmung in einem einzigen Prozess integrieren und so Verzögerungen durch Team-Übergaben vermeiden. IBMs Autonomous Threat Operations Machine, die im April 2025 eingeführt wurde, verdeutlicht diesen Wandel durch den Einsatz von Multi-Agenten-Workflows und domänenspezifischen Modellen für Triage und Behebung mit minimalem menschlichen Eingriff. Diese Schleifen erzeugen einen Rückkopplungseffekt, der Daten zur Verbesserung zukünftiger Erkennung und Reaktion generiert.

Explosion maschinell generierter Angriffsflächen in Multi-Cloud-Umgebungen

Der Markt für KI-gestützte Cybersicherheit expandiert, da KI-fähige Workloads die Angriffsfläche für Sicherheitsteams vergrößern. Cisco stellte im Februar 2026 fest, dass Unternehmen KI-bewusste Richtliniendurchsetzung anstreben, da sich agentische Workloads über Clouds ausbreiten, was die Nachfrage nach autonomen Sicherheitskontrollen antreibt. Die Forschung von Palo Alto Networks aus dem Jahr 2025 ergab, dass 99 % der Organisationen, die KI in der Produktion einsetzen, mindestens einen Angriff auf ihre KI-Systeme erlebt haben, wobei 41 % über zunehmende API-Angriffe berichteten. Orca Security stellte fest, dass 55 % der Organisationen im Jahr 2025 zwei oder mehr Cloud-Anbieter nutzten, gegenüber 12 % im Jahr 2024, was eine fragmentierte Identitäts- und Richtlinienumgebung verdeutlicht. Dies stärkt die Nachfrage nach Sicherheitssystemen, die Kontext interpretieren und Maßnahmen über Clouds, APIs und Vertrauenszonen hinweg koordinieren können.

Chronischer Mangel an Cybersicherheitsfachkräften beschleunigt die Einführung von KI-Sicherheitslösungen

Der Markt für KI-gestützte Cybersicherheit entwickelt sich inmitten eines anhaltenden Mangels an Sicherheitsfachkräften weiter. ISC2 berichtete im Dezember 2025, dass 59 % der Cybersicherheitsfachleute kritische Qualifikationslücken in ihren Organisationen identifizierten, ein Anstieg von 15 Prozentpunkten gegenüber 2024. Dieser Mangel verschiebt die Unternehmensprioritäten und positioniert KI als Abdeckungsschicht zur Aufrechterhaltung der Reaktionskapazität. Die Auswirkungen sind am deutlichsten in SOC-Umgebungen, wo Alert-Volumina und Identitätskomplexität die Einstellungskapazitäten übersteigen. Infolgedessen wächst die Nachfrage nach Systemen, die Routineuntersuchungen durchführen, Entscheidungen standardisieren und Analysten ermöglichen, sich auf Hochrisikofälle zu konzentrieren.

Regulatorische Vorgaben für KI-gestützte kontinuierliche Kontrollüberwachung

Der Markt für KI-gestützte Cybersicherheit wird durch Vorschriften gestärkt, die eine kontinuierliche Aufsicht anstelle periodischer Überprüfungen erfordern. Die KI-Agenten-Standardsinitiative des NIST, die im Februar 2026 gestartet wurde, unterstreicht den Wandel hin zu einer Governance auf Agentenebene. Forschungen in AI and Ethics (Januar 2026) betonten, dass Transparenz, Rückverfolgbarkeit, Interpretierbarkeit und Erklärbarkeit kritische Anforderungen unter europäischen Richtlinien sind, obwohl die praktische Umsetzung noch ungeklärt bleibt. Automatisierte Prüfpfade und richtlinienbewusstes Aktionsprotokollieren sind nun wichtige Kaufkriterien, insbesondere in regulierten Sektoren. Anbieter, die Autonomie mit Überwachung, Dokumentation und Governance in Einklang bringen, haben in Unternehmensumgebungen einen stärkeren Halt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Risiken durch gegnerische KI und Modellvergiftung | -3.2% | Global, insbesondere in regulierten Sektoren wie BFSI, Gesundheitswesen und Behörden | Mittelfristig (2–4 Jahre) |

| Begrenzte Erklärbarkeit agentischer KI-Entscheidungen | -2.5% | Europa und Nordamerika, insbesondere im Finanz- und Gesundheitsbereich | Mittelfristig (2–4 Jahre) |

| Hohe Rechenkosten sicherheitsspezifischer Basismodelle | -2.1% | Global, mit stärkeren Auswirkungen auf KMU und kostensensible Regionen | Mittelfristig (2–4 Jahre) |

| Fragmentierte Datenprovenienzstandards über Jurisdiktionen hinweg | -1.7% | Grenzüberschreitende Bereitstellungen zwischen Europa, Nordamerika und dem asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Risiken durch gegnerische KI und Modellvergiftung

Der Markt für KI-gestützte Cybersicherheit steht vor Herausforderungen, da dieselbe Autonomie, die die Verteidigung verbessert, den Schaden verstärken kann, wenn Modelle oder Datenpipelines kompromittiert werden. OWASP identifiziert Daten- und Modellvergiftung als kritische Risiken, einschließlich Backdoor-Einschleusung, Ausgabemanipulation und Denial-of-Service-Angriffe.[2]OWASP Gen AI Security Project, "LLM04:2025 Data and Model Poisoning," OWASP, genai.owasp.org Forschungen auf der ICLR 2025 zeigten, dass selbst eine Vergiftungsrate von 0,1 % während des Vortrainings in bereitgestellten Modellen fortbestehen kann. Die Threat Intelligence Group von Google dokumentierte im Jahr 2025 den Missbrauch von KI durch Bedrohungsakteure und zeigte deren praktischen Einsatz bei Cyberangriffen. Diese Risiken könnten die Einführung in regulierten Sektoren verlangsamen, da Käufer strengere Berechtigungen, engere Bereitstellungsbereiche oder umfangreiche Validierungen fordern, bevor sie autonome Aktionen in Produktionssystemen zulassen.

Begrenzte Erklärbarkeit agentischer KI-Entscheidungen

Begrenzte Erklärbarkeit schränkt den Markt für KI-gestützte Cybersicherheit ein, da autonome Systeme handeln können, ohne einen klaren Entscheidungspfad für Rechts-, Compliance- und Reaktionsteams zu hinterlassen. Die Studie AI and Ethics aus dem Jahr 2026 hob hervor, dass Transparenz, Rückverfolgbarkeit, Interpretierbarkeit und Erklärbarkeit unterschiedliche Verpflichtungen sind, wobei regulatorische Praktiken noch an Klarheit mangeln. Die Federation of American Scientists stellte 2025 fest, dass die Interpretierbarkeitsforschung hinter der Fähigkeitsentwicklung zurückbleibt, was das Vertrauen in die Bereitstellung potenziell verlangsamt. Die Leitlinien der CISA aus dem Jahr 2025 warnten davor, große Sprachmodelle für sicherheitskritische Entscheidungen zu verwenden, aufgrund von Bedenken hinsichtlich der Erklärbarkeit. Infolgedessen könnte die Einführung in regulierten, sicherheitssensiblen Umgebungen trotz technologischer Fortschritte langsam bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Führungsrolle von Software-Plattformen spiegelt Plattformkonsolidierung wider

Software-Plattformen hielten im Jahr 2025 einen Anteil von 39,71 %, was die Präferenz von Unternehmen für integrierte agentische Orchestrierung über Endpunkt-, Cloud-, Identitäts- und Netzwerktelemetrie widerspiegelt. Dieses Segment profitiert von gemeinsamer Richtlinie, gemeinsamem Speicher und einheitlicher Reaktionslogik, was autonome Aktionen im großen Maßstab vereinfacht. Fragmentierte Agenten-Bereitstellungen werden aufgrund inkonsistenter Entscheidungen und doppelter Aktionen als Risiko angesehen. Dienste blieben die zweitgrößte Komponente, da viele Organisationen externe Unterstützung für Bereitstellung, Workflow-Neugestaltung, Richtlinienzuordnung und Modell-Governance benötigen.

Die Dienstnachfrage wird zunehmend wiederkehrend, da Käufer von der einmaligen Implementierung zu laufender Abstimmung und Aufsicht übergehen. GitLabs öffentliche Beta der Duo Agent Platform im Jahr 2025 verdeutlichte, wie Orchestrierung sich in Entwicklungs- und Sicherheits-Workflows erstreckt und Beratungs- und Integrationsbedarf schafft. Hardware-Beschleuniger werden bis 2031 voraussichtlich mit einer CAGR von 32,31 % wachsen, angetrieben durch den Bedarf an lokaler Inferenz in latenzempfindlichen Umgebungen. Diese Entwicklung positioniert Hardware als wichtigen Enabler für autonome Echtzeit-Verteidigung in Edge- und Hochgeschwindigkeitsumgebungen und reduziert die Abhängigkeit von langsameren Cloud-Roundtrip-Zeiten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Sicherheitsebene: Netzwerksicherheit führt, während OT- und IoT-Sicherheit am schnellsten wächst

Die Netzwerksicherheit hatte im Jahr 2025 einen Anteil von 28,23 % am Markt für KI-gestützte Cybersicherheit, da die Netzwerktelemetrie nach wie vor den umfassendsten Echtzeit-Überblick über Ost-West-Bewegungen, laterale Eskalation und Richtlinienverstöße bietet. Für viele Unternehmen bleibt die Netzwerkschicht das Rückgrat, das agentischen Systemen ermöglicht, Verhalten über Assets und Umgebungen hinweg zu korrelieren. Die Endpunktsicherheit behielt ebenfalls eine starke Position, da sie oft der einfachste Ort ist, um autonome Untersuchungen und geführte Behebung in einen bestehenden Sicherheits-Stack einzuführen. Dies hat Endpunkt-Plattformen zu einem häufigen Einstiegspunkt für die agentische Einführung im Markt für KI-gestützte Cybersicherheit gemacht.

SentinelOne berichtete im März 2026, dass seine autonome Untersuchungsfähigkeit Purple AI in über 50 % der im vierten Quartal des Geschäftsjahres 2026 verkauften Lizenzen enthalten war, was verdeutlicht, wie Endpunktanbieter ihre installierte Basis nutzen, um agentische Funktionen zu verteilen. Cloud- und SaaS-Sicherheit sowie IAM wachsen ebenfalls, da Organisationen eine zunehmende Anzahl nicht-menschlicher Identitäten und API-gesteuerter Zugriffspfade verwalten. OT- und IoT-Sicherheit, das am schnellsten wachsende Segment mit einer CAGR von 33,31 % bis 2031, wird durch die rasche Konvergenz digitaler und physischer Infrastruktur angetrieben. Der Markt für KI-gestützte Cybersicherheit verlagert sich hin zu Plattformen, die sowohl Netzwerkabsicht als auch Betriebskontext interpretieren, anstatt nur Anomalien zu erkennen.

Nach Bereitstellungsmodus: Cloud-nativ führt, während Hybrid für regulierte Workloads geeignet ist

Die Cloud-native Bereitstellung machte im Jahr 2025 61,54 % aus und spiegelt die frühe Einführung in Umgebungen wider, die auf APIs, Ereignisströmen und elastischem Computing aufgebaut sind. Dieses Modell eignet sich für den Markt für KI-gestützte Cybersicherheit, da autonome Systeme schnellen Zugriff auf Telemetrie, Richtlinien-Engines und Behebungs-Workflows über verteilte Infrastruktur hinweg benötigen. Die Cloud-Bereitstellung ermöglicht auch schnellere Modellaktualisierungen, die in einer sich ständig weiterentwickelnden Bedrohungslandschaft entscheidend sind. Die On-Premises-Bereitstellung bleibt in Behörden-, Verteidigungs- und kritischen Infrastruktursektoren aufgrund strenger Datenverarbeitungsrichtlinien relevant.

Die hybride Bereitstellung wird bis 2031 voraussichtlich mit einer CAGR von 32,31 % wachsen, angetrieben durch Unternehmen, die sensible oder regulierte Daten vor Ort aufbewahren und gleichzeitig cloudbasierte Orchestrierung zur Koordination nutzen. Diese Architektur balanciert Kontrolle, Datensouveränität und Geschwindigkeit. Im Mai 2026 berichtete Microsoft, dass sein MDASH Multi-Modell-agentisches Verteidigungssystem auf dem CyberGym-Benchmark über 1.507 reale Schwachstellenaufgaben hinweg 88,45 % erzielte, was den Wert verteilter Modellarchitekturen unterstreicht. Hybrid wird voraussichtlich zur bevorzugten Struktur für große, regulierte Unternehmen, die sowohl Autonomie als auch strenge Datenkontrolle benötigen.

Nach Unternehmensgröße: Großunternehmen führen, während KMU schneller wachsen

Großunternehmen machten im Jahr 2025 67,89 % des Umsatzes aus, angetrieben durch ihre umfangreiche Telemetrie, größere Budgets und die Fähigkeit, KI-Governance-Rahmenwerke zu implementieren. Ihre Dominanz im Markt für KI-gestützte Cybersicherheit resultiert daraus, dass Plattformanbieter agentische Funktionen in Unternehmensverträge bündeln, was die Einführung zu einem Upgrade statt zu einem separaten Kauf macht. Diese Organisationen investieren in Workflow-Neugestaltung, Richtliniendurchsetzung und Modellaufsicht aufgrund des Risikoausmaßes und erhalten so die Abhängigkeit des Marktes von Großunternehmen aufrecht.

KMU werden bis 2031 voraussichtlich mit einer CAGR von 32,11 % wachsen, unterstützt durch Managed Detection and Response-Kanäle, die die Einführung vereinfachen. Kleinere Unternehmen benötigen schnellere Untersuchungen und bessere Abdeckung, verfügen jedoch nicht über die Ressourcen für ein vollständiges internes SOC. Die Belegschaftsstudie von ISC2 aus dem Jahr 2025 hebt eine Qualifikationslücke hervor, die die Nachfrage nach externer Sicherheitskapazität und automatisierter Reaktion antreibt. Das KMU-Wachstum wird jedoch von der Governance abhängen, da schlecht überwachte Behebungsmaßnahmen Störungen verursachen können. Das Wachstum wird dienstleistungsgeführte Modelle begünstigen, die Autonomie mit Aufsicht und Richtlinienkontrolle verbinden.

Nach Branchenvertikale: BFSI führt, während Energie und Versorgungsunternehmen aufholen

BFSI machte im Jahr 2025 24,52 % des Marktes aus, aufgrund seines hochwertigen Bedrohungsprofils, der Compliance-Anforderungen und der frühen Einführung von KI für Überwachung und Anomalieerkennung. Diese Institutionen sind auf kontinuierliche Überwachung, Kontrollzuordnung und schnelle Bedrohungseingrenzung angewiesen. Die Europäische Bankenaufsichtsbehörde berichtete im September 2025, dass 92 % der EU-Banken KI einsetzten, wobei 55 % agentische oder allgemeine KI-Modelle in verbraucherorientierten Prozessen verwendeten, was eine starke Vertrautheit mit KI-Governance unterstreicht. Gesundheitswesen, Biowissenschaften, Behörden und Verteidigung treiben ebenfalls die Nachfrage aufgrund von Insider-Risiken, Lieferkettenexposition und dem Schutz sensibler Daten an.

Das verarbeitende Gewerbe gewinnt an Bedeutung, da Ransomware-Angriffe und digitale Integration zunehmen. Dragos berichtete im April 2026 von einem 64-prozentigen Jahresanstieg bei Ransomware-Angriffen auf Industrieorganisationen, was die Nachfrage nach adaptiven Verteidigungsmodellen steigert. Energie und Versorgungsunternehmen, die bis 2031 mit einer CAGR von 33,11 % wachsen, konzentrieren sich zunehmend auf den Schutz kritischer Infrastruktur, wo Störungen weitreichende Folgen haben. Die Versorgungsunternehmensstudie von Cisco aus dem Jahr 2026 ergab, dass 87 % der Versorgungsunternehmen KI als Schlüssel zu stärkerer Cybersicherheit betrachteten, wobei 47 % planten, KI innerhalb von fünf Jahren für den Netzbetrieb einzusetzen. Einzelhandel und E-Commerce bleiben im Markt für KI-gestützte Cybersicherheit weniger reif aufgrund engerer Budgets und eines Fokus auf Betrug statt auf fortgeschrittene Eindringlinge.

Geografische Analyse

Nordamerika hatte im Jahr 2025 einen Anteil von 34,86 % am Cybersecurity Agentic AI Markt, angetrieben durch seine starke Anbieterbasis und die frühe Unternehmensadoption. Richtlinien zur Förderung von kontinuierlichem Monitoring und Cyber-Resilienz in regulierten Sektoren unterstützen das Wachstum zusätzlich. ISC2 berichtete im Dezember 2025, dass kritische Cybersecurity-Qualifikationslücken in der Region die Nachfrage nach Plattformen steigern, die den manuellen Aufwand reduzieren.[3]ISC2, "2025 ISC2 Cybersecurity Workforce Study," ISC2, isc2.org Das Marktwachstum ist auch mit der Ausweitung von Unternehmensverträgen verbunden, wobei Kunden agentische Funktionen über umfassendere Plattformbeziehungen übernehmen, anstatt eigenständige Käufe zu tätigen.

Der asiatisch-pazifische Raum wird voraussichtlich bis 2031 mit einem CAGR von 32,71 % wachsen und ist damit der am schnellsten wachsende regionale Markt. Dieses Wachstum wird durch die rasche digitale Expansion, die Einführung von Multi-Cloud-Lösungen und Bedenken hinsichtlich KI-gestützter Angriffe angetrieben. Organisationen in der Region bauen ihre Cyber-Abwehr schneller aus, als sie qualifizierte Sicherheitsteams erweitern können. Die Modernisierung kritischer Infrastrukturen und das Monitoring verteilter Umgebungen treiben die Nachfrage ebenfalls an, obwohl Datenlokalisierungsvorschriften und die regulatorische Reife ungleiche Chancen schaffen können.

Europa belegte im Jahr 2025 den dritten Platz, wobei die Nachfrage auf Finanzdienstleistungen, das verarbeitende Gewerbe und kritische Infrastrukturen ausgerichtet war, in denen Governance und Dokumentation ebenso wichtig sind wie die Erkennung von Bedrohungen. Eine im Jahr 2026 in AI and Ethics veröffentlichte Studie hob Europas Schwerpunkt auf Transparenz und Erklärbarkeit hervor und unterstützt die Nachfrage nach prüfbaren autonomen Systemen. Der Nahe Osten und Afrika wachsen ausgehend von einer kleineren Basis durch Programme zur digitalen Transformation, während Südamerika angesichts zunehmender Ransomware-Bedrohungen und der Digitalisierung des Finanzsektors schrittweise expandiert. Beide Regionen befinden sich in einem frühen Entwicklungsstadium, zeigen jedoch eine wachsende Nachfrage nach skalierbaren Monitoring- und Reaktionsmodellen.

Wettbewerbslandschaft

Der Markt für KI-gestützte Cybersicherheit ist mäßig fragmentiert, wobei einige große Anbieter wie CrowdStrike, Palo Alto Networks, Microsoft, SentinelOne und IBM aufgrund ihrer Kontrolle über Telemetrie-Bestände, Unternehmensbeziehungen und Plattform-Bündelung dominieren. Diese Marktführer betten agentische Funktionen in bestehende Sicherheitsumgebungen ein und nutzen proprietäre Datenflüsse und integrierte Kontrolloberflächen. Der Markt belohnt Anbieter, die Autonomie mit Sichtbarkeit über Endpunkt-, Cloud-, Identitäts- und Netzwerkschichten hinweg verbinden.

CrowdStrike erweiterte sein Ökosystem im Jahr 2026 durch die Einführung des Charlotte AI AgentWorks-Ökosystems mit Partnern wie AWS, Anthropic, NVIDIA und OpenAI und positionierte Falcon als Governance-Schicht für benutzerdefinierte und Drittanbieter-Agenten. IBM integrierte agentische Funktionen über Workflows hinweg mit Autonomous Security, während Palo Alto Networks seine Fähigkeiten durch die Übernahme von Protect AI im Juli 2025 verbesserte und Modell-Scanning, KI-Red-Teaming und Laufzeitschutz zu Prisma AIRS hinzufügte.[4]Palo Alto Networks, "Palo Alto Networks Completes Acquisition of Protect AI," Palo Alto Networks, paloaltonetworks.com Diese Strategien unterstreichen die Bedeutung von Ökosystemkontrolle, Übernahmen und der Einbettung agentischer Funktionen in Unternehmens-Workflows.

Wettbewerbschancen sind am stärksten unterhalb der obersten Unternehmensebene, wo kleinere Organisationen einfachere Preisgestaltung, einfachere Bereitstellung und verwalteten Support suchen. Dies hat spezialisierten Anbietern wie Noma Security ermöglicht, sich zu etablieren und sich auf KI-Agenten-Governance und KI-native Überwachung zu konzentrieren. Noma sammelte im Juli 2025 100 Millionen USD in einer Series-B-Finanzierungsrunde, um seine Plattform zu skalieren. Der Markt bevorzugt jedoch weiterhin große Plattformen, da die meisten Käufer es vorziehen, bestehende Sicherheits-Stacks zu erweitern, anstatt neue eigenständige Lösungen einzuführen.

Marktführer für KI-gestützte Cybersicherheit

-

CrowdStrike Holdings Inc.

-

Palo Alto Networks, Inc.

-

Microsoft Corporation

-

SentinelOne Inc.

-

Darktrace Plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2026: SentinelOne stellte Wayfinder Frontier AI Services in Partnerschaft mit Anthropic vor und bietet KI-beschleunigte Entdeckung nicht offengelegter Schwachstellen, ausnutzbarkeitsbasierte Priorisierung und Unterbrechung von Ausnutzungsketten über Endpunkt-, Cloud-, Identitäts- und KI-Angriffsflächen hinweg.

- April 2026: IBM kündigte neue Cybersicherheitsmaßnahmen für Unternehmen an, darunter IBM Autonomous Security, ein von mehreren Agenten betriebener Dienst, der darauf ausgelegt ist, sich über den gesamten Sicherheits-Stack, Identitäts-, Risiko- und Governance-Funktionen einer Organisation zu integrieren, um die Behebung von Schwachstellen zu automatisieren und Bedrohungen mit Maschinengeschwindigkeit einzudämmen.

- März 2026: CrowdStrike startete das Charlotte AI AgentWorks-Ökosystem, eine No-Code-Plattform zum Erstellen benutzerdefinierter Sicherheitsagenten mit Frontier-KI-Modellen von Anthropic, NVIDIA und OpenAI, in Zusammenarbeit mit Accenture, AWS, Deloitte, Salesforce und Telefónica Tech.

- Februar 2026: Cisco erweiterte sein KI-Verteidigungsportfolio um die KI-Stückliste, den MCP-Katalog für Agenten-Governance, Echtzeit-agentische Leitplanken integriert mit NVIDIA NeMo sowie die Einführung von IOS XE 26 mit vollständiger Post-Quanten-Kryptografie für Unternehmensrouting.

Berichtsumfang des globalen Marktes für KI-gestützte Cybersicherheit

Der Markt für KI-gestützte Cybersicherheit bezieht sich auf die globale Branche, die sich auf die Entwicklung, Bereitstellung und Einführung autonomer oder halbautonomer Systeme künstlicher Intelligenz konzentriert, die darauf ausgelegt sind, Cybersicherheitsbedrohungen mit minimalem menschlichen Eingriff zu erkennen, zu verhindern, zu analysieren und darauf zu reagieren. Diese KI-gesteuerten Cybersicherheitslösungen nutzen Technologien wie maschinelles Lernen, große Sprachmodelle, generative KI, autonome Agenten, Verhaltensanalysen und Echtzeit-Bedrohungsintelligenz, um Sicherheitsoperationen zu verbessern, die Reaktion auf Vorfälle zu automatisieren, die Genauigkeit der Bedrohungserkennung zu verbessern und die Reaktionszeiten in Unternehmensumgebungen zu verkürzen.

Der Markt für KI-gestützte Cybersicherheit ist segmentiert nach Komponente (Software-Plattformen, Dienste und Hardware-Beschleuniger), Sicherheitsebene (Netzwerksicherheit, Endpunktsicherheit, Anwendungssicherheit, Cloud-/SaaS-Sicherheit, Identitäts- und Zugriffsmanagement sowie OT-/IoT-Sicherheit), Bereitstellung (Cloud-nativ, On-Premises und Hybrid), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen), Branchenvertikale (BFSI, Gesundheitswesen und Biowissenschaften, Behörden und Verteidigung, IT und Telekommunikation, verarbeitendes Gewerbe, Einzelhandel und E-Commerce sowie Energie und Versorgungsunternehmen) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Südamerika sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Software-Plattformen |

| Dienste (MDR, Beratung, Integration) |

| Hardware-Beschleuniger (KI-optimiertes Silizium, Sensoren) |

| Netzwerksicherheit |

| Endpunktsicherheit |

| Anwendungssicherheit |

| Cloud- und SaaS-Sicherheit |

| Identitäts- und Zugriffsmanagement |

| OT-/IoT-Sicherheit |

| Cloud-nativ |

| On-Premises |

| Hybrid |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| BFSI |

| Gesundheitswesen und Biowissenschaften |

| Behörden und Verteidigung |

| IT und Telekommunikation |

| Verarbeitendes Gewerbe |

| Einzelhandel und E-Commerce |

| Energie und Versorgungsunternehmen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Komponente | Software-Plattformen | ||

| Dienste (MDR, Beratung, Integration) | |||

| Hardware-Beschleuniger (KI-optimiertes Silizium, Sensoren) | |||

| Nach Sicherheitsebene | Netzwerksicherheit | ||

| Endpunktsicherheit | |||

| Anwendungssicherheit | |||

| Cloud- und SaaS-Sicherheit | |||

| Identitäts- und Zugriffsmanagement | |||

| OT-/IoT-Sicherheit | |||

| Nach Bereitstellungsmodus | Cloud-nativ | ||

| On-Premises | |||

| Hybrid | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen | |||

| Nach Branchenvertikale | BFSI | ||

| Gesundheitswesen und Biowissenschaften | |||

| Behörden und Verteidigung | |||

| IT und Telekommunikation | |||

| Verarbeitendes Gewerbe | |||

| Einzelhandel und E-Commerce | |||

| Energie und Versorgungsunternehmen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Was ist der Wertprognose für KI-gestützte Cybersicherheit für 2031?

Der Markt für KI-gestützte Cybersicherheit wird bis 2031 voraussichtlich 9,63 Milliarden USD erreichen, gegenüber 2,43 Milliarden USD im Jahr 2026, was eine CAGR von 31,71 % über 2026 bis 2031 widerspiegelt.

Welche Region führt die aktuelle Nachfrage nach Lösungen für KI-gestützte Cybersicherheit an?

Nordamerika führt die aktuelle Nachfrage mit einem Anteil von 34,86 % im Jahr 2025 an, unterstützt durch eine tiefe Anbieterbasis, starke Unternehmenseinführung und höheren regulatorischen Druck.

Welche Region wächst bis 2031 am schnellsten?

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 32,71 % von 2026 bis 2031, da digitale Expansion und Cloud-Einführung die Sicherheitskomplexität erhöhen.

Welches Bereitstellungsmodell dominiert heute?

Die Cloud-native Bereitstellung führt mit einem Anteil von 61,54 % im Jahr 2025, da agentische Systeme stark auf APIs, Ereignisströme und skalierbare Rechenkapazität angewiesen sind.

Welcher Anwendungsbereich wächst nach Sicherheitsebene am schnellsten?

OT- und IoT-Sicherheit ist die am schnellsten wachsende Sicherheitsschicht mit einer CAGR von 33,31 % bis 2031, angetrieben durch die Konvergenz digitaler und physischer Infrastruktur.

Warum führen Großunternehmen die Einführung an, während KMU schneller wachsen?

Großunternehmen führen den Umsatz mit einem Anteil von 67,89 % an, da sie über größere Budgets und stärkere Governance-Kapazitäten verfügen, während KMU mit einer CAGR von 32,11 % durch dienstleistungsgeführte und MDR-basierte Bereitstellungsmodelle schneller wachsen.

Seite zuletzt aktualisiert am: